Отрицательные показатели на счете 302, если переплатили контрагенту

Если бухгалтер переплатил поставщику или неправильно разнес документы в учетной программе по техническим причинам, тоже образуется отрицательное сальдо на счете 0 302 00 000.

Как заполнить и сдать отчетность

Первое, что нужно сделать, — сравнить первичные документы поставщика с платежками. Они должны быть идентичными. Затем — платежные поручения с данными учетной программы. Если ошибка произошла из-за переплаты по действующему договору, перенесите остаток со счета 0 302 ХХ 000 на счет 0 206 ХХ 000 проводкой:

ДЕБЕТ 0 206 ХХ 560 00

КРЕДИТ 0 302 ХХ 730

— перенесен остаток по счету.

Так как сумма переносится на счет 0 206 ХХ 000, то образуется аванс, на который нужно принять денежное обязательство, даже если аванс не был предусмотрен условиями договора. Для этого оформите проводку:

ДЕБЕТ 0 502 11 ХХХ

КРЕДИТ 0 502 12 ХХХ

— принято обязательство по авансу.

Если ошиблись, когда разносили платежки, перепроведите документы в учетной программе. Тогда отрицательного остатка на счете 0 302 00 не будет.

Прочие несоциальные выплаты физическим лицам

В Порядке № 209н предусматривается обособление прочих выплат физическим лицам, не связанных с социальными рисками (подстатьи 296, 298). Названные выплаты также делятся на текущие, капитальные и детализируются по получателям.

К текущим выплатам относятся уплата членских взносов в организации; стипендии, не связанные с социальными рисками, выплаты в части возмещения судебных издержек истцам, морального ущерба, неосновательного обогащения и т. п. выплаты.

К капитальным выплатам, включаемым в данную категорию, относятся крупные, исключительные, непериодические выплаты компенсаций за значительный ущерб или серьезные травмы, не покрываемые страховыми полисами, и иные аналогичные расходы.

Примеры отражения отдельных прочих несоциальных выплат текущего и капитального характера физическим лицам приведены в таблице в соответствии с Порядком № 209н.

Подстатья

Прочие несоциальные выплаты физическим лицам

Текущего характера

1. Возмещение ущерба, причиненного имуществу сотрудника или его близкому родственнику в связи с исполнением должностным лицом служебных обязанностей.

2. Выплаты бывшим работникам к памятным датам, профессиональным праздникам.

3. Выплаты государственных премий, грантов в различных областях.

4. Поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающим их подготовку (Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы).

5. Премии, денежное поощрение физическим лицам, иные выплаты по результатам проводимых смотров-конкурсов.

6. Ежемесячные целевые стипендии студентам и иным лицам, получающим высшее профессиональное образование, выплачиваемые в целях кадрового обеспечения систем образования

Капитального характера

1. Компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих физическим лицам.

2. Возмещение собственникам земельных участков (физическим лицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель

В заключение необходимо выделить еще одну категорию выплат персоналу – выплаты в виде возмещений и компенсаций расходов, понесенных работниками в связи с исполнением ими трудовых обязанностей (не связанных с оплатой труда).

Согласно Порядку № 209н приобретение работ, услуг организациями бюджетной сферы, потребляемых непосредственно в процессе производства, относится на соответствующую подстатью статьи 220 «Оплата работ, услуг».

Примеры отражения выплат, понесенных работниками в связи с исполнением ими трудовых обязанностей и направленных на процесс производства, приведены в таблице в соответствии с Порядком № 209н.

Подстатья

Прочие выплаты работникам, направленные на процесс производства

1. Возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке).

2. Компенсация стоимости вещевого имущества.

3. Компенсация за содержание собак по месту жительства

Компенсация за использование личного транспорта в служебных целях

Разграничение выплат физическим лицам: применяем КОСГУ

Письмом Минфина РФ от 27.12.2019 № 02-08-10/102939 доведено Руководство по применению классификации операций сектора государственного управления (далее – Руководство Минфина)

Особое внимание в этом документе уделено порядку применения КОСГУ в отношении выплат физическим лицам по оплате труда. В консультации рассмотрим особенности разграничения различных выплат физлицам, как связанных, так и не связанных с оплатой труда, с учетом разъяснений финансового ведомства

Порядок применения КОСГУ утвержден Приказом Минфина РФ от 29.11.2017 № 209н (далее – Порядок № 209н)

Кроме того, необходимо принимать во внимание:. Методические рекомендации к порядку применения КОСГУ (Письмо Минфина РФ от 29.06.2018 № 02-05-10/45153);

Методические рекомендации к порядку применения КОСГУ (Письмо Минфина РФ от 29.06.2018 № 02-05-10/45153);

примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ (опубликованы на сайте www.minfin.ru по состоянию на 13.05.2019);

Согласно Порядку № 209н выплаты физическим лицам подразделяются:

на выплаты работникам на оплату труда;

на выплаты работникам, не связанные с оплатой труда;

на выплаты физическим лицам, не являющимся работниками учреждения (бывшим работникам, населению).

К категории выплат по оплате труда относятся:

1) заработная плата (подстатья 211 «Заработная плата» (здесь и далее – подстатья КОСГУ));

2) начисления на выплаты по оплате труда (подстатья 213 «Начисления на выплаты по оплате труда»);

3) несоциальные выплаты персоналу, не отнесенные к заработной плате:

в денежной форме (подстатья 212 «Прочие несоциальные выплаты персоналу в денежной форме»);

Социальные выплаты персоналу (за исключением выплат по оплате труда) также делятся на выплаты:

в денежной форме (подстатья 266 «Социальные пособия и компенсации персоналу в денежной форме»);

в натуральной форме (подстатья 267 «Социальные компенсации персоналу в натуральной форме»).

Социальные выплаты населению, бывшим работникам тоже осуществляется:

в денежной форме (подстатьи 262 «Пособия по социальной помощи населению в денежной форме», 264 «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме»);

в натуральной форме (подстатьи 263 «Пособия по социальной помощи населению в натуральной форме», 265 «Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме»).

Классификацией также предусмотрено разграничение прочих несоциальных выплат физическим лицам на выплаты:

текущего характера (подстатья 296 «Иные выплаты текущего характера физическим лицам»);

капитального характера (подстатья 298 «Иные выплаты капитального характера физическим лицам»).

Счета по доходам

Согласно Порядку № 209н доходы подразделяются следующим образом:

1) по форме (денежные либо неденежные);

2) по характеру (текущие либо капитальные).

Так, безвозмездные поступления в сектор государственного управления подразделяются на поступления текущего и капитального характера и отражаются по соответствующим подстатьям статей (здесь и далее – статьи, подстатьи КОСГУ):

– 150 «Безвозмездные денежные поступления»;

– 160 «Безвозмездные денежные поступления капитального характера»;

– 190 «Безвозмездные неденежные поступления в сектор государственного управления».

Согласно последним изменениям в Порядке № 209н описание доходов по безвозмездным денежным поступлениям по подстатьям 151 – 159 изложено в новой редакции.

Статья 160 также изменила свое назначение, теперь по ней отражаются безвозмездные денежные поступления капитального характера (ранее по ней показывались поступления в виде страховых взносов на обязательное социальное страхование). Данная статья детализирована подстатьями 161 – 168.

Статья 190 новая и детализируется подстатьями 191 – 199. Операции по статье 190 (в разрезе подстатей) отражаются по факту учетных операций, при планировании их нет.

Кроме того, из КОСГУ исключены подстатьи 183, 184, по которым ранее отражались субсидии на иные цели и осуществление капитальных вложений. Для этих целей в 2019 году применяются подстатьи 152, 162.

По подстатье 189 теперь показываются только прочие доходы в денежной форме. Безвозмездное поступление доходов в натуральной форме учитывается по соответствующим подстатьям статьи 190.

Все эти и другие изменения в КОСГУ учтены в Едином плане счетов путем добавления соответствующего аналитического кода к счету 205 00 000 «Расчеты по доходам».

|

Номер счета |

Наименование счета |

|

205 2К 000 |

Расчеты по доходам от концессионной платы |

|

205 36 000 |

Расчеты по доходам бюджета от возврата субсидий на выполнение государственного (муниципального) задания |

|

205 51 000 |

Расчеты по поступлениям текущего характера от других бюджетов бюджетной системы Российской Федерации |

|

205 52 000 |

Расчеты по поступлениям текущего характера бюджетным и автономным учреждениям от сектора государственного управления |

|

205 53 000 |

Расчеты по поступлениям текущего характера в бюджеты бюджетной системы Российской Федерации от бюджетный и автономных учреждений |

|

205 54 000 |

Расчеты по поступлениям текущего характера от организаций государственного сектора |

|

205 55 000 |

Расчеты по поступлениям текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора) |

|

205 56 000 |

Расчеты по поступлениям текущего характера от наднациональных организаций и правительств иностранных государств |

|

205 57 000 |

Расчеты по поступлениям текущего характера от международных организаций |

|

205 58 000 |

Расчеты по поступлениям текущего характера от нерезидентов (за исключением наднациональных организаций и правительств иностранных государств, международных финансовых организаций) |

|

205 61 000 |

Расчеты по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации |

|

205 62 000 |

Расчеты по поступлениям капитального характера бюджетным и автономным учреждениям от сектора государственного управления |

|

205 63 000 |

Расчеты по поступлениям капитального характера в бюджеты бюджетной системы Российской Федерации от бюджетных и автономных учреждений |

|

205 64 000 |

Расчеты по поступлениям капитального характера от организаций государственного сектора |

|

205 65 000 |

Расчеты по поступлениям капитального характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора) |

|

205 66 000 |

Расчеты по поступлениям капитального характера от наднациональных организаций и правительств иностранных государств |

|

205 67 000 |

Расчеты по поступлениям капитального характера от международных организаций |

|

205 68 000 |

Расчеты по поступлениям капитального характера от нерезидентов (за исключением наднациональных организаций и правительств иностранных государств, международных организаций) |

Счета 0 205 83 000 «Расчеты по субсидиям на иные цели», 0 205 84 000 «Расчеты на осуществление капитальных вложений» исключаются из Единого плана счетов. Вместо этих счетов будут применяться счета 0 205 62 000 (по субсидиям на осуществление капитальных вложений и на иные цели в части поступлений капитального характера), 0 205 52 000 (по субсидиям на иные цели по поступлениям текущего характера).

Технические поправки к Инструкции

Часть поправок предусматривает порядок учета, который учреждения и органы уже могли применять на практике.

Например, на счете 103.00 непроизведенные активы учитывают в разрезе ответственных лиц, местонахождения и идентификационных номеров (кадастровых, реестровых, учетных). Учреждения и органы могли и ранее отражать эти данные в инвентарной карточке.

К спецодежде на счете 105.05 относят только запасы, которые учреждение использует в целях охраны труда, соблюдения техники безопасности, гражданской обороны и защиты от ЧС.

На счете 105.06 отражают в том числе БСО. Исключение – бланки, которые выданы со склада для оформления сотрудникам или которые поступили последним, минуя склад. Такие бланки учитывают на забалансовом счете . Минфин уже предписывал применять этот подход в учете.

К забалансовому учету подарков Минфин предъявлял аналогичные требования. Их также закрепили в инструкции по забалансовому счету .

Предусмотрели поправки и в отношении операций, которые совершает малое число организаций бюджетной сферы. К примеру, ввели недостающие счета для учета концессии и операций по долгосрочным договорам стройподряда.

Рабочий план счетов

В связи с изменениями, внесенными в план счетов бухгалтерского учета автономных учреждений, необходимо скорректировать рабочий план счетов.

1. Включить новые балансовые счета (соответствующие им аналитические счета) (при необходимости):

|

Счет |

Наименование счета |

|

0 205 38 000 |

Расчеты по доходам по выполненным этапам работ по договору строительного подряда |

|

0 208 50 000 |

Расчеты с подотчетными лицами по безвозмездным перечислениям |

|

0 208 53 000 |

Расчеты с подотчетными лицами по перечислениям международным организациям |

|

0 114 80 000* |

Резерв под снижение стоимости материальных запасов |

|

0 114 87 000* |

Резерв под снижение стоимости готовой продукции |

|

0 114 88 000* |

Резерв под снижение стоимости товаров |

* Рекомендуем согласовать с учредителем (финансовым органом) дату начала применения этих счетов, поскольку в инструкциях № 157н, 183н имеются разногласия по срокам начала применения указанных счетов: с 2020 или 2021 года.

Обратите внимание: согласно изменениям, внесенным в 2020 году Приказом Минфина РФ от 14.09.2020 № 198н в п. 301 Инструкции № 157н, счет 0 401 40 000 «Доходы будущих периодов» детализирован следующими счетами аналитического учета:

-

0 401 41 000 «Доходы будущих периодов к признанию в текущем году»;

-

0 401 49 000 «Доходы будущих периодов к признанию в очередные года».

Аналогичные изменения в Инструкции № 183н вступают в силу с 2021 года.

2. Ввести забалансовые счета (при необходимости):

|

Забалансовый счет |

Наименование счета |

|

38 |

Сметная стоимость создания (реконструкции) объекта концессии |

|

39 |

Доходы от инвестиций на создание и (или) реконструкцию объекта концессии |

|

45 |

Доходы и расходы по долгосрочным договорам строительного подряда |

3. Скорректировать наименования следующих счетов (если эти счета были предусмотрены в рабочем плане счетов):

|

Счет |

Новое название счета |

|

0 104 90 000 |

Амортизация имущества учреждения в концессии |

|

0 105 01 000 |

Лекарственные препараты и медицинские материалы |

|

0 205 45 000 |

Расходы по прочим доходам от сумм принудительного изъятия |

|

0 206 41 000 |

Расчеты по авансовым безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям |

|

0 206 52 000 |

Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств |

|

0 206 81 000 |

Расчеты по авансовым безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям |

|

0 207 04 000 |

Расчеты по долговым требованиям (займам, ссудам) |

|

0 302 41 000 |

Расчеты по безвозмездным перечислениям текущего характера государственным (муниципальным) учреждениям |

|

0 302 81 000 |

Расчеты по безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям |

4. Согласовать с вышестоящим органом, которому представляется отчетность, введение ранее в рабочий план счетов дополнительных забалансовых счетов (не предусмотренных Инструкцией № 157н) и (или) аналитических кодов синтетических счетов.

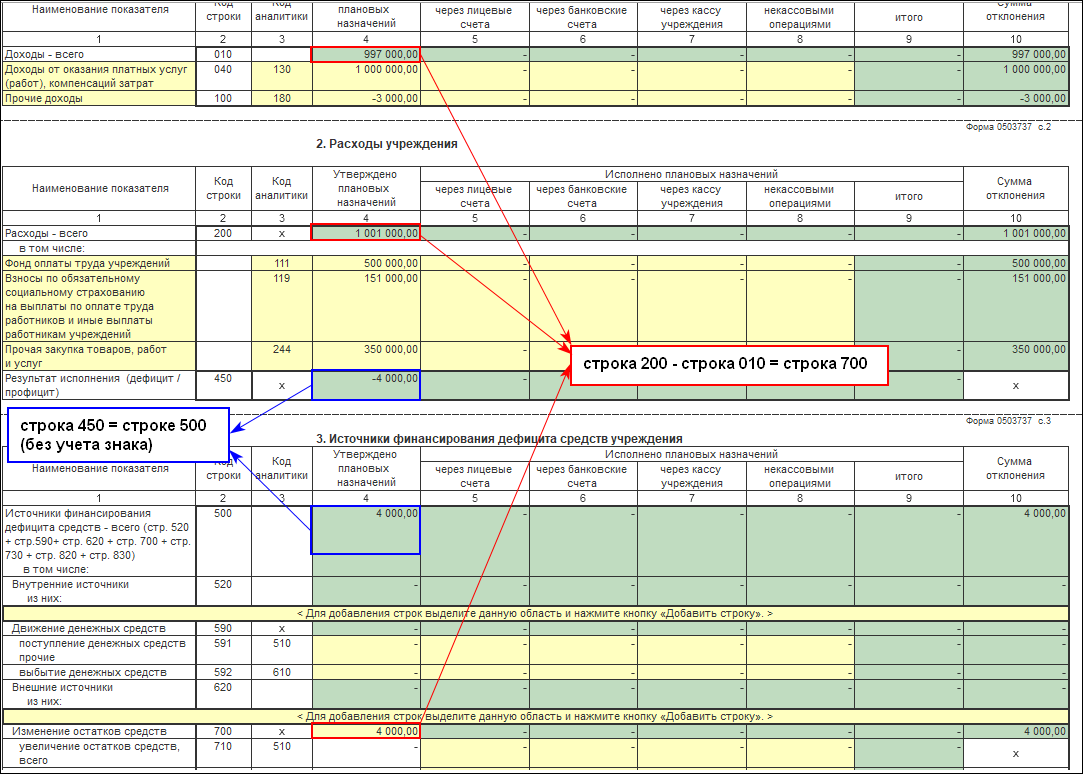

Отрицательные показатели на счете 302 противоречат инструкции

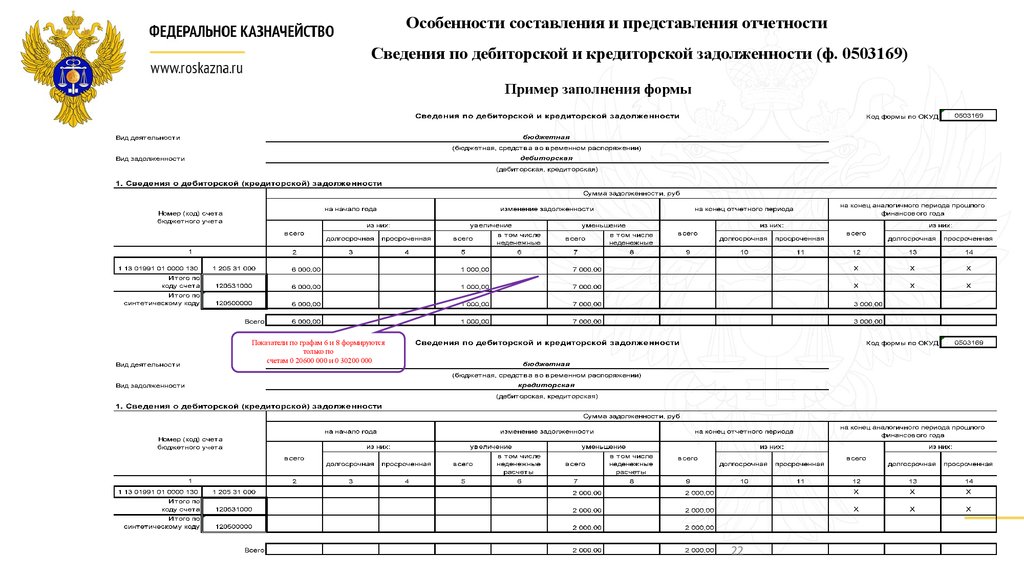

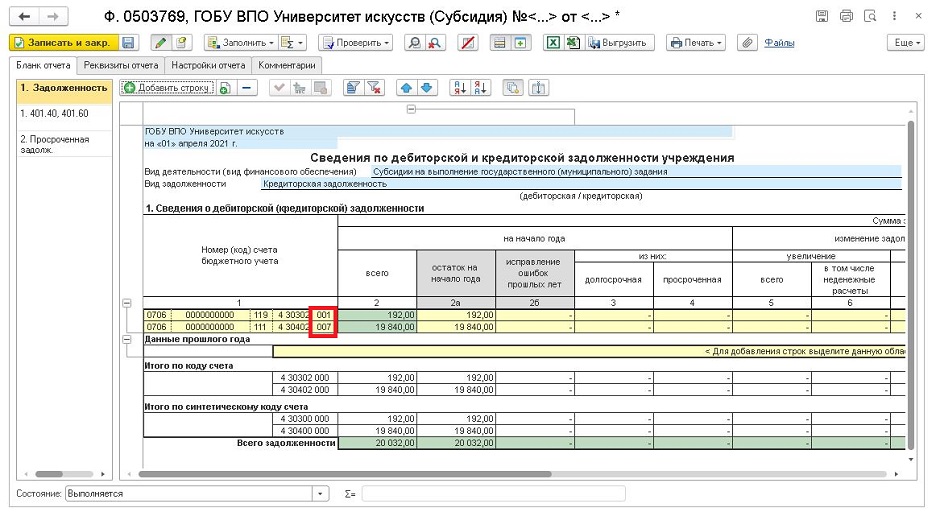

Отрицательное сальдо в бухгалтерском учете по счету 0 302 00 000 «Расчеты по принятым обязательствам» попадет в отчетность учреждения, например в сведения по дебиторской и кредиторской задолженности (ф. 0503769). А таких показателей там не должно быть. Об этом сказано в пункте 69 Инструкции № 33н:

В графах 2-4, 9-11 и 12-14 показатели по соответствующим счетам счета 0 302 00 000 «Расчеты по принятым обязательствам» в приложении (ф. 0503769) со знаком «минус» не допускаются.

Важная статья:

Не должно быть отрицательных показателей и по счету 0 302 00 000 в пассиве баланса (ф. 0503730).

Рассмотрим, как действовать бухгалтеру, чтобы предотвратить или исправить неточности.

Особенности отражения расчетов по эскроусчетам

В соответствии со статьей 860.7 Гражданского кодекса по договору счета эскроу банк открывает специальный счет для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором счета эскроу. Права на денежные средства, находящиеся на счете эскроу, принадлежат депоненту до даты возникновения оснований для передачи их бенефициару, а после указанной даты — бенефициару. Такие счета предусмотрены, например, при участии в долевом строительстве в соответствии со статьей 15.4 Закона от 30 декабря 2004 г. № 214‑ФЗ. Если таким участником является казенное учреждение (орган власти), перечисление денежных средств при заключении договоров участия в долевом строительстве с использованием эскроу-счета отражается по дебету счета 0 206 31 560 «Увеличение дебиторской задолженности по авансам по приобретению основных средств» и кредиту счета 0 304 05 310 «Расчеты по платежам из бюджета с финансовым органом по увеличению стоимости основных средств» с одновременным отражением поступления денежных средств на счет эскроу по дебету счета 3 201 21 510 «Поступления денежных средств учреждения на счета в кредитной организации» и кредиту счета 3 304 01 731 «Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение».

Затем перечисление оплаты поставщикам со счета эскроу при возникновении оснований для этого отражается по дебету счета 3 304 01 831 «Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение» и кредиту счета 3 201 21 610 «Выбытия денежных средств учреждения на счета в кредитной организации» с одновременным отражением погашения обязательства перед подрядчиком по дебету счета 0 302 31 830 «Уменьшение кредиторской задолженности по приобретению основных средств» и кредиту счета 0 206 31 660 «Уменьшение дебиторской задолженности по авансам по приобретению основных средств».

При расторжении договора счета эскроу остаток денежных средств перечисляется (выдается депоненту) — статья 860.10 Гражданского кодекса.

Начисление задолженности перед бюджетом в случае неисполнения условий, предусмотренных договором долевого строительства, и прекращении договора счета эскроу будет отражено по дебету счета 0 303 05 831 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» и кредиту счета 0 206 31 660 «Уменьшение дебиторской задолженности по авансам по приобретению основных средств».

Возврат в доход бюджета денежных средств, находящихся на счете эскроу, отразится бухгалтерскими записями по дебету счета 3 304 01 831 «Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение» и кредиту счета 3 201 21 610 «Выбытия денежных средств учреждения на счета в кредитной организации» с одновременным отражением поступления возврата денежных средств в доход бюджета — по дебету счета 0 210 02 136 «Расчеты с финансовым органом по поступлениям в бюджет от возврата дебиторской задолженности прошлых лет» и кредиту счета 0 303 05 731 «Увеличение кредиторской задолженности по прочим платежам в бюджет» в сумме начисленной дебиторской задолженности перед бюджетом.

Изменения в Инструкции по применению плана счетов бюджетного учета

На дату подписания номера в печать в Инструкции по применению плана счетов бюджетного учета № 162н нет изменений в части отражения безвозмездных поступлений и передач НФА с 2022 года. Бухгалтерские записи по-прежнему должны формироваться с применением счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы текущего финансового года», 401 20 «Расходы текущего финансового года» (п.п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н).

По разъяснениям методологов Минфина России бухгалтерские записи по синтетическим счетам бухгалтерского учета остаются прежними (см. Приложение к письму Минфина России от 27.09.2022 № 02-07-07/93188).

Отметим, что в актуальной на дату подписания номера в печать редакции Инструкции № 162н содержится требование по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5-17 разрядах номера счета отражать нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества (п. 2 Инструкции № 162н). Поэтому для соблюдения норм законодательства порядок формирования номера счета с применением новых КВР 801-809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо закрепить в учетной политике.

Это позволит выполнить требования Порядка № 85н и Инструкции № 162н, которой установлено право учреждений отражать в 1-17 разрядах номера счета, имеющих нулевые значения, соответствующие КБК для получения дополнительной аналитики (п. 2 Инструкции № 162н).

В таблице 2 приведены операции безвозмездного поступления НФА казенному учреждению по внутриведомственным расчетам, применяемые с 2022 года, в соответствии с таблицей бухгалтерских записей, приведенной в письме Минфина России от 27.09.2022 № 02-07-07/93188.

В таблице 3 приведены операции безвозмездной передачи НФА казенным учреждением по внутриведомственным расчетам, применяемые с 2022 года.

Порядок и сроки уплаты государственной пошлины

Порядок и сроки уплаты госпошлины регулируются нормами, установленными статьей 333.18 НК РФ, а также рядом других статей.

Государственная пошлина уплачивается при обращении за совершением юридически значимых действий до подачи заявлений или документов на совершение таких действий либо в случае, если заявления на совершение таких действий поданы в электронной форме, после подачи указанных заявлений, но до принятия их к рассмотрению в соответствии с подпунктом 5.2 пункта 1 статьи 333.18 НК РФ. Исключением являются случаи, перечисленные в пп. 1 – 5.1, 5.3 п. 1 ст. 333.18 НК РФ.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документами, подтверждающими уплату, являются:

квитанция — если пошлина уплачена наличными; выдается банком, либо должностным лицом или кассой госоргана, через который вносилась оплата;

платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Следует отметить, в конце 2020 г. в третьем чтении Госдумой были приняты поправки в Налоговый кодекс РФ, продлевающие до 1 января 2023 г. скидку в размере 30 % при уплате гражданами пошлин через портал Госуслуг. Ранее скидка действовала до 1 января 2021 г.

Как взыскать и списать дебиторскую задолженность до годовой отчетности

Для сверки задолженности изменились требования к документам. Используйте решения с документами для работы с дебиторкой из Системы Госфинансы. Они подготовлены под разные ситуации с контрагентами, подотчетниками и студентами. Решения помогут списать вернуть или взыскать с них просроченные долги до годовой отчетности.

Наталия Гусева

государственный советник РФ 2-го класса

Не допускать просроченную задолженность в этом году – главное требование Минфина. Для этого в учет уже введена расширенная аналитика – по дате исполнения расчетов и обязательств, а также их обязательная инвентаризация перед отчетностью. Если не взыскать или списать безнадежную дебиторку по результатам инвентаризации, придется пояснить причины в годовой отчетности. Для того, чтобы начать работу с долгами и свести их в минимум к годовому отчету – выгрузите списки дебиторов и обратитесь к ним за взысканием. Если не отвечают, проверьте действуют ли должники, оцените вероятность судебного взыскания, сомнительные и безнадежные долги спишите.