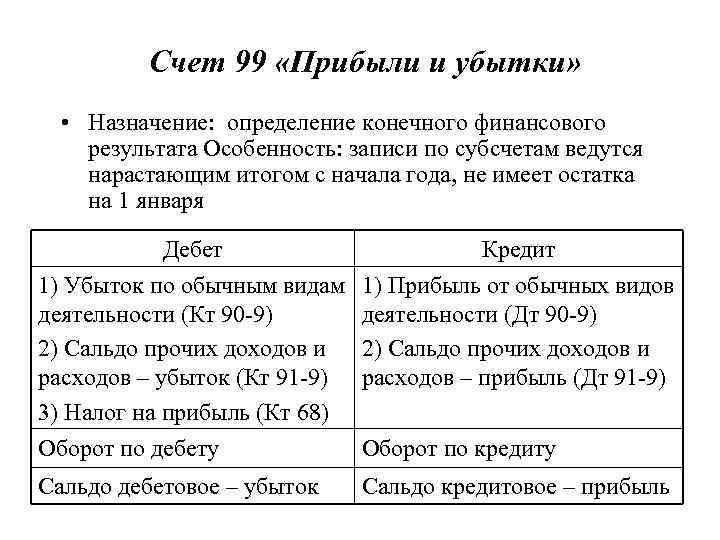

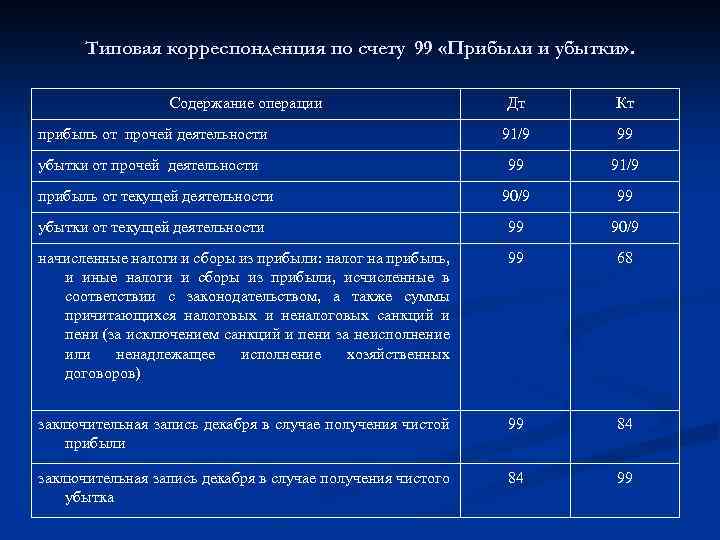

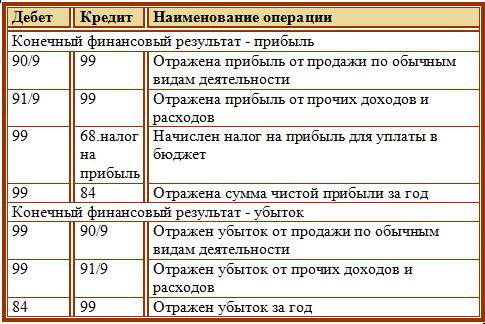

Содержание проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99

формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99

внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Когда производится бухгалтерская запись Д99 — К09

lori-0005565123-bigwww.jpg

Похожие публикации

Что такое дебет 99 – это прибыль или убыток? Согласно действующему Плану счетов сч. 99 «Прибыли и убытки» предназначается для отображения финансовых результатов от рабочей деятельности компании за текущий отчетный/налоговый период. Обобщение данных производится за год, в течение которого на этом счете накопительно отображается информация по хозяйственным операциям.

Прибыль по дебету или кредиту 99

Синтетический и аналитический учет прибыли или же убытков ведется на счете 99 (относится к активно-пассивному виду) с открытием необходимых субсчетов. Одностороннее сальдо по дебету подразумевает убыточную деятельность. Отражение данных по финансовым результатам производится путем внесения соответствующих типовых проводок:

- Дебет 99 Кредит 91 означает – списание убыточного остатка по сч. 91 «Прочие расходы».

- Дебет 99 Кредит 90 – убытки за месяц по обычной деятельности.

- Дебет 99 Кредит 84 – произведена реформация баланса за период путем списания выявленной за расчетный год прибыли на результаты предыдущих периодов.

- Дебет 99 Кредит 69 – начислены санкции в части внебюджетных платежей.

- Дебет 99 Кредит 68 – начисление налога на прибыль за отчетные периоды; штрафных санкций, пеней по НДС, прочим налогам в бюджет.

Важно! Дебет 99 в течение периода означает возникновение убытков, проведение налоговых платежей, включая санкции; а по результатам периода – с помощью реформации показывает прибыль за год. Счета 90, 91 закрываются ежемесячно на счет 99, но при этом имеют остатки по аналитическим субсчетам

Сч. 99 полностью обнуляется в конце календарного года

Счета 90, 91 закрываются ежемесячно на счет 99, но при этом имеют остатки по аналитическим субсчетам. Сч. 99 полностью обнуляется в конце календарного года.

Пример закрытия сч. 90, 91, 99 по типовым проводкам:

- Дебет 99 Кредит 90 – списан убыток от работы компании.

- Дебет 99 Кредит 91 – списан убыток по расходам, признаваемым прочими.

- Дебет 99 Кредит 84 – списана ежегодная прибыль, сч. 99 закрыт.

Бухгалтерская запись Д99 К09 формируется в следующих случаях:

В рамках применения ПБУ под № 18/02 сч. 09 «Отложенные налоговые активы» (ОНА) обобщает информацию о движении налоговых активов. Организации малого бизнеса вправе не применять данное ПБУ. К ОНА относятся суммы отложенных на будущие периоды налоговых обязательств по вычитаемым временным разницам. Учет таких величин ОНА организуется отдельно по всем видам активов.

При выбытии какого-либо объекта, по которому возникла временная разница, сумма отложенных налоговых активов списывается. Для этого выполняется типовая проводка Дебет 99 Кредит 09 на полную сумму выбытия.

Пример списания ОНА:

Предприятие приобрело оборудование на сумму 700 000,00 рублей со сроком полезного использования продолжительностью 5 лет. Метод подсчета амортизации в бухучете – способ уменьшаемого остатка, а в налоговом учете – линейный. За текущий календарный год были начислены амортизационные расходы: для целей бухучета – 233 333,33 рублей; для целей налогового учета – 140 000,00 рублей.

Сумма вычитаемой разницы = 233 333,33 – 140 000,00 = 93 333,33 рублей. ОНА = 93333,33 х 20 % = 18 666,67 рублей, делается проводка: Дебет 09 Кредит 68 на 18 666,67 рублей.

При выбытии объекта основных средств, к примеру, в результате продажи, составляется проводка: Дебет 99 Кредит 09 на 18 666,67 рублей по выбывшему ОС.

Операции по кредиту

В таблице приведены некоторые примеры, позволяющие понять, какие может иметь 99 счет проводки по кредиту, отражающему прибыль (доход) компании.

|

Выявление избытка материалов. |

|

|

Поступление в кассу доходов от неожиданных ситуаций. |

|

|

Зачисление на прибыли. |

|

|

Отнесение лишней суммы, предназначенной на ремонт объектов ОС, на итоги отчетного периода. Подобное исключение предусматривается на некоторых предприятиях. |

|

|

Отражение финансового результата от посреднической деятельности (кредит счета 99 характеризует доход). |

|

|

Списание прибыли от основных видов деятельности организации. |

|

|

Выявление остатков страховых резервов. |

|

|

Заключительная запись последнего месяца в отчетном периоде, которая списывает сумму чистого убытка. |

Характеристика счета 99

Счет 99 в бухгалтерском учете — это активно-пассивный бухсчет «Прибыль и убытки», т. е. он может иметь как дебетовое, так и кредитовое сальдо. Содержание счета 99 подробно описано в действующем Плане счетов бухучета, утвержденном приказом Минфина РФ от 31.12.2000 № 94н.

В соответствии с этим документом на бухсчете 99 накапливаются сведения:

- о финансовых итогах, которые предприятие получает от основного вида хозяйственной деятельности (в корреспонденции со счета 90);

- о прочих доходах и расходах за отчетный период (в корреспонденции со счета 91);

- о наложенных штрафных санкциях по платежам в бюджет и внебюджетные фонды, начисленных платежах и произведенных перерасчетах по налогу на прибыль (в корреспонденции со счета 68).

Для организаций сферы сельского хозяйства действует План счетов бухгалтерского учета, который утвержден Министерством сельского хозяйства от 13.06.2001 № 654. Согласно данному плану при учете дебетово-кредитовых оборотов при выведении финансового итога на счете 99 также необходимо учесть доходы и потери от форс-мажорных и иных чрезвычайных происшествий (пожар, стихийные бедствия и пр.). Доходами от ЧП признаются страховое возмещение, полученное компанией, доход от продажи материалов при демонтаже разрушенных зданий и сооружений. К расходам в таких ситуациях относятся потери, которые не компенсируются страховой компанией.

Аналитический учет по бухсчету 99 строится таким образом, чтобы обеспечивать формирование информации для составления итогового отчета о финансовых результатах.

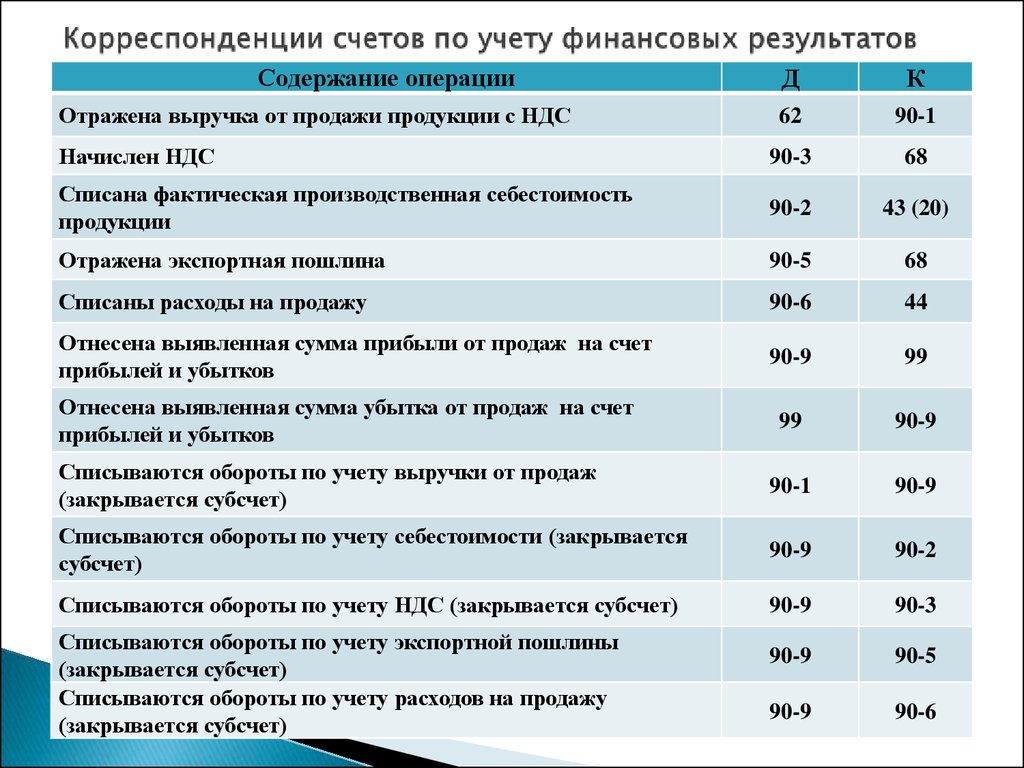

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

Типовая корреспонденция По кредиту корреспонденция проходит следующим образом:

Типовая корреспонденция По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

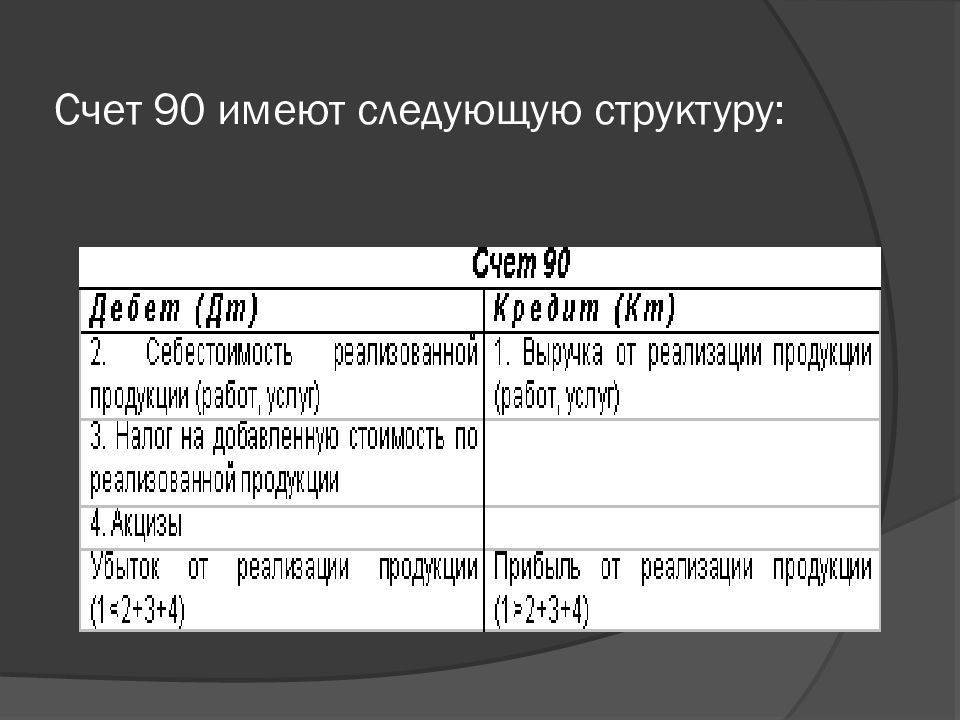

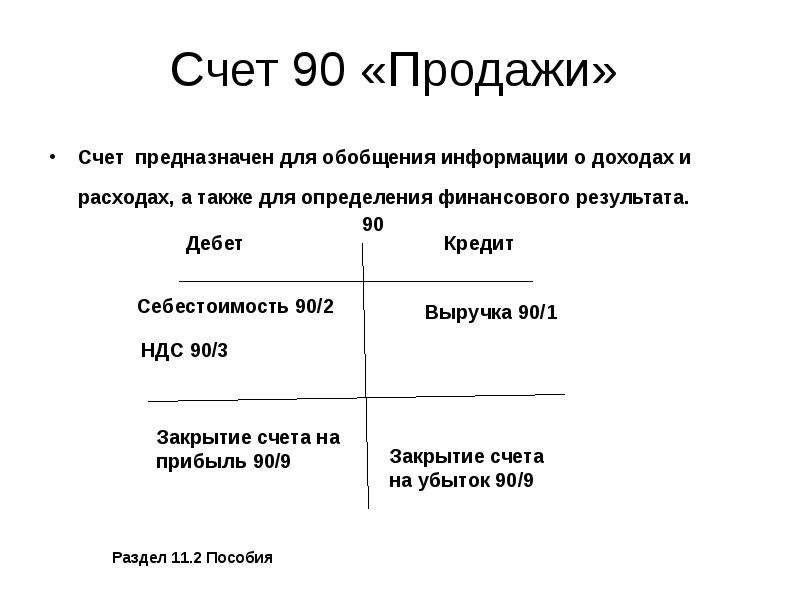

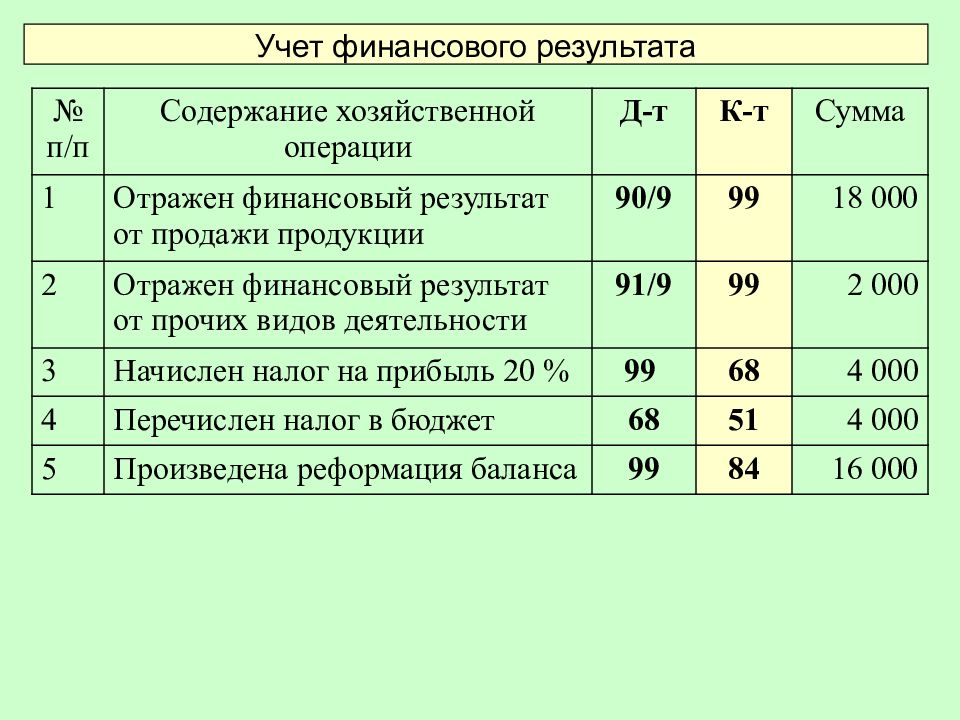

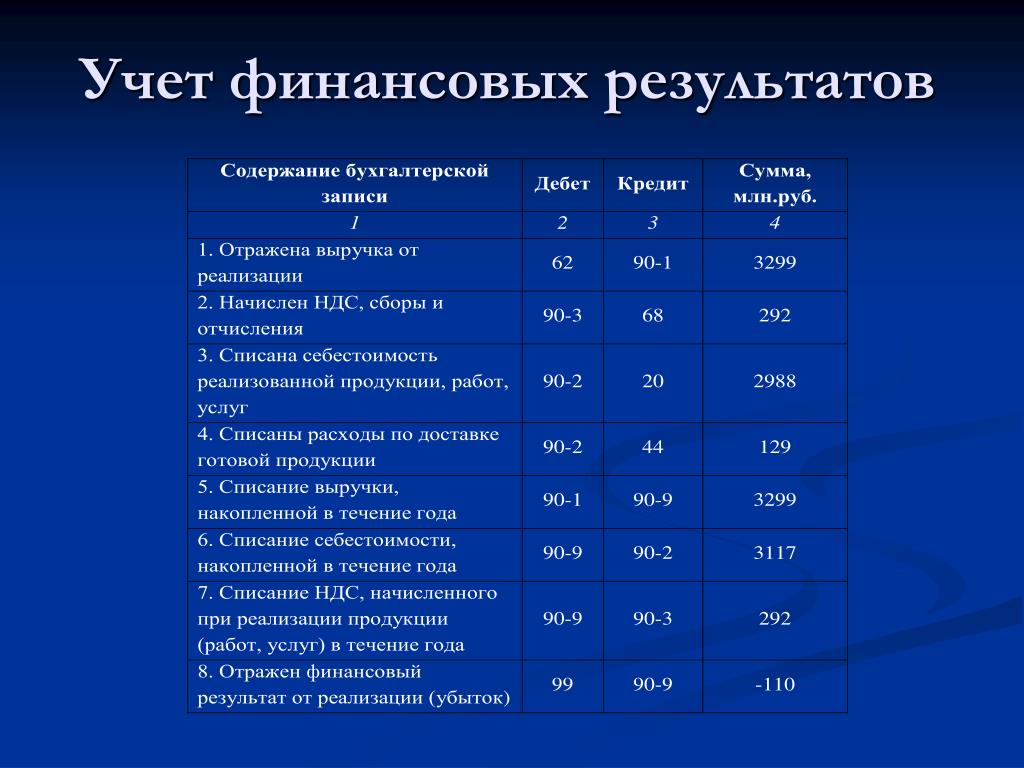

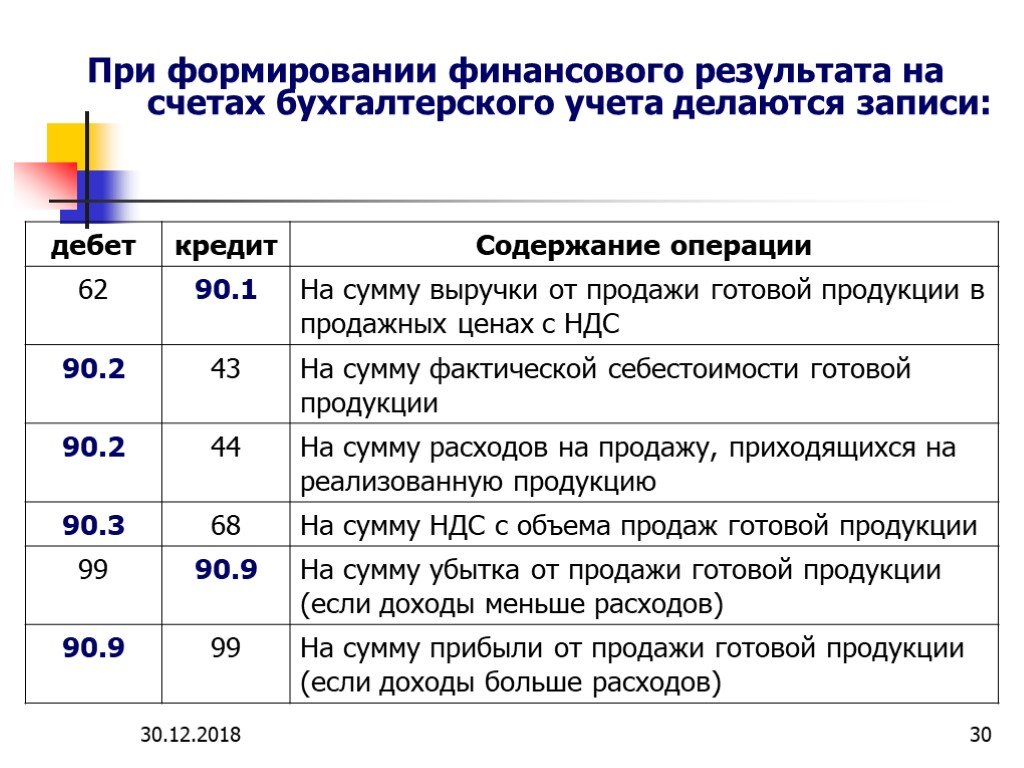

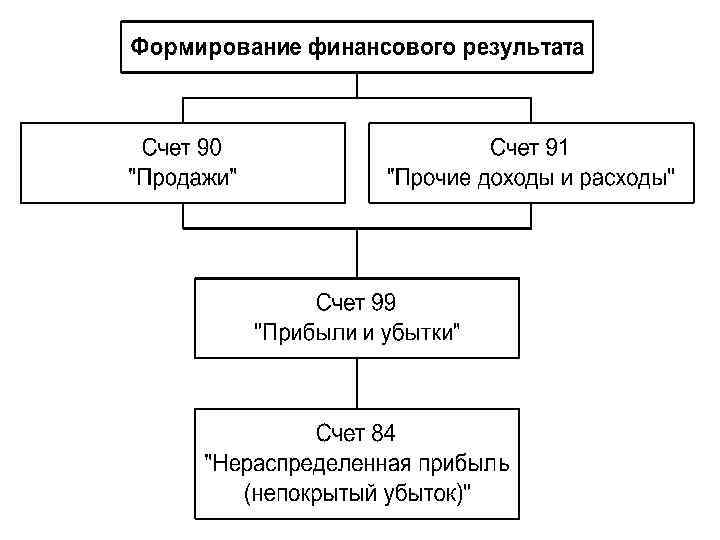

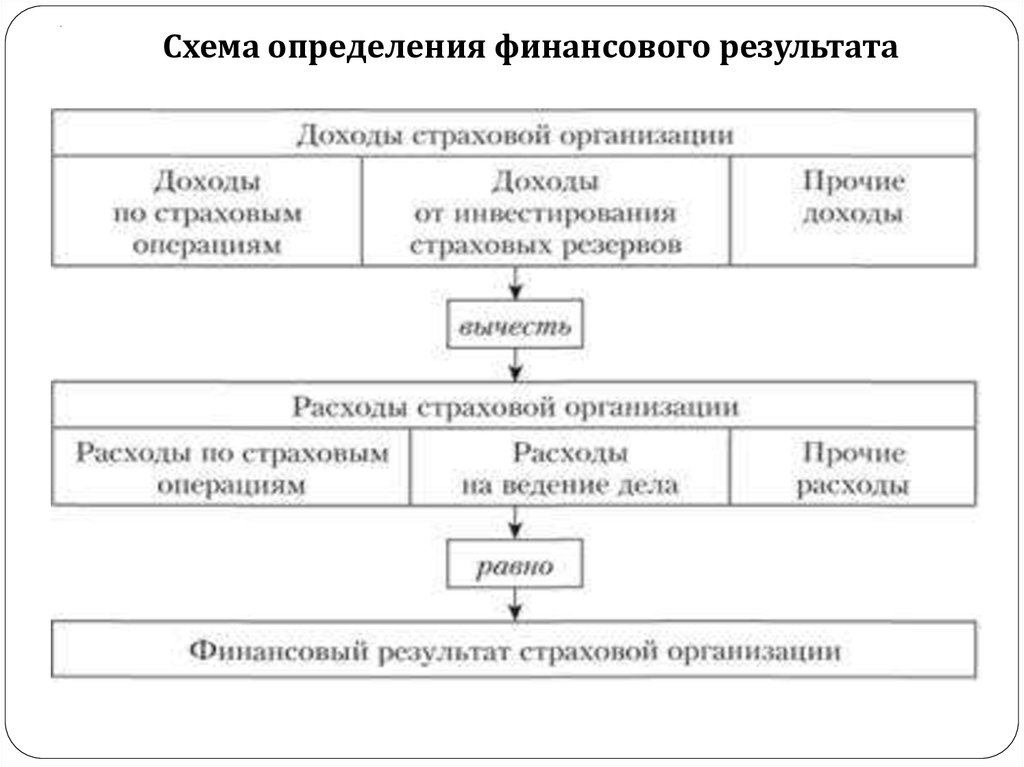

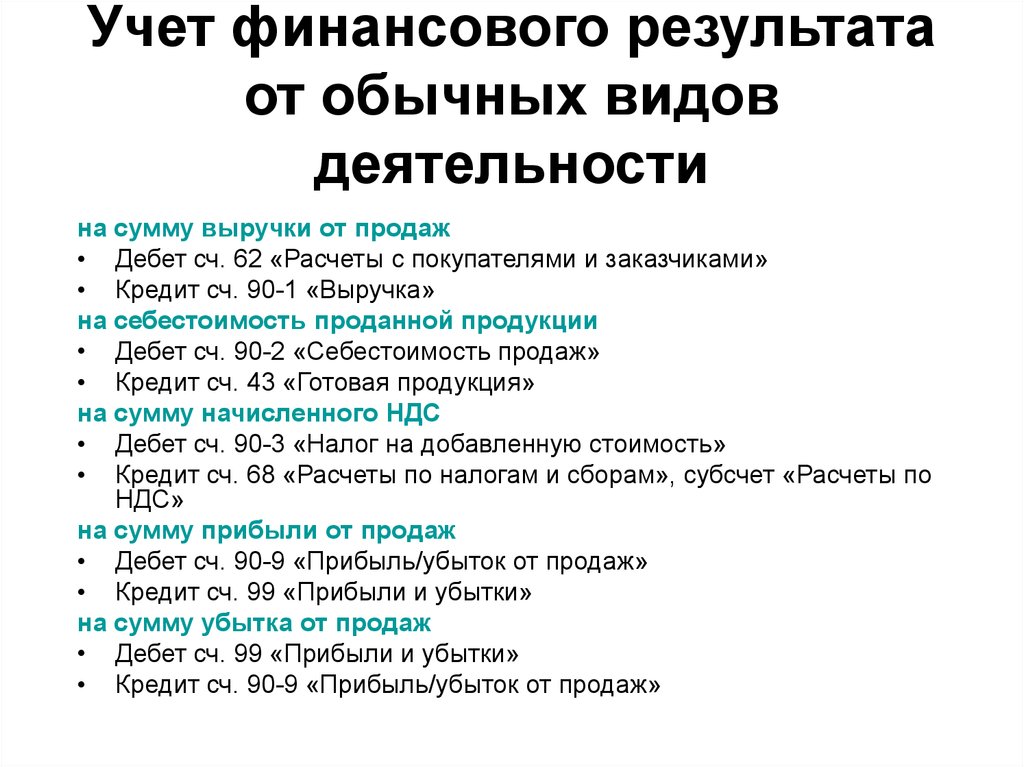

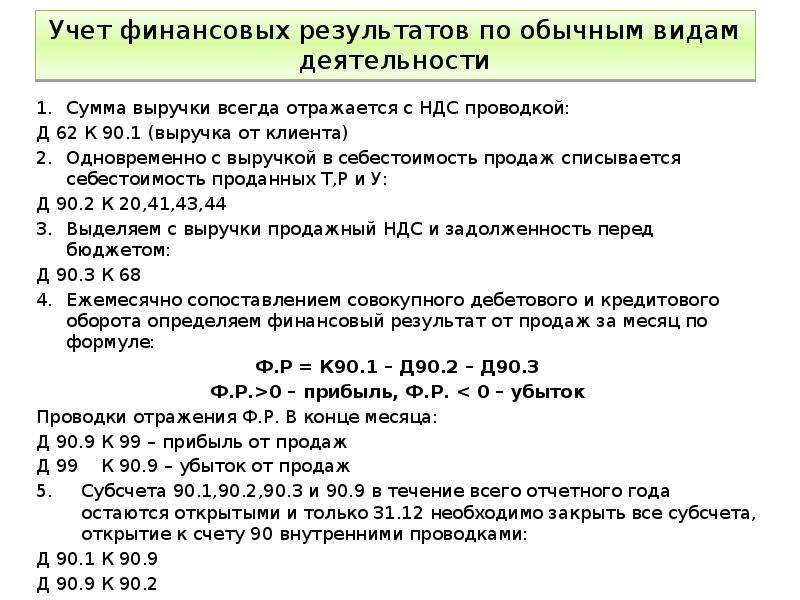

Формирование финансового результата

Для учета текущей прибыли организации используется счет 99 «Прибыли и убытки». Он предназначен для выявления конечного финансового результата деятельности организации за текущий период (отчетный год). Записи на нем ведутся ежемесячно в течение года. На первое число нового года остатка по этому счету быть не должно.

Для формирования информации о финансовом результате в течение месяца используется система предусмотренных планом счетов синтетических счетов для учета доходов и расходов:

- Счет 90 «Продажи» (доходы и расходы по основному виду деятельности)

- Счет 91 «Прочие доходы и расходы» (прочие операционные и внереализационные доходы и расходы)

- Счет 99 «Прибыли и убытки» (для определения общей прибыли или убытка по организации)

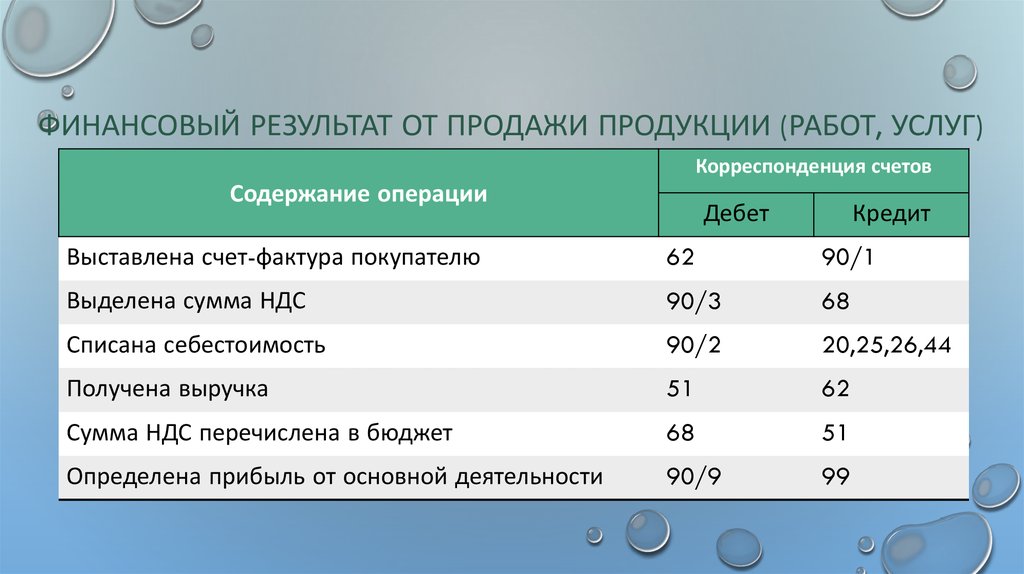

Счет 90 «Продажи» предназначен для формирования информации о доходах и расходах по ведению обычных видов деятельности организации в течение месяца. На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

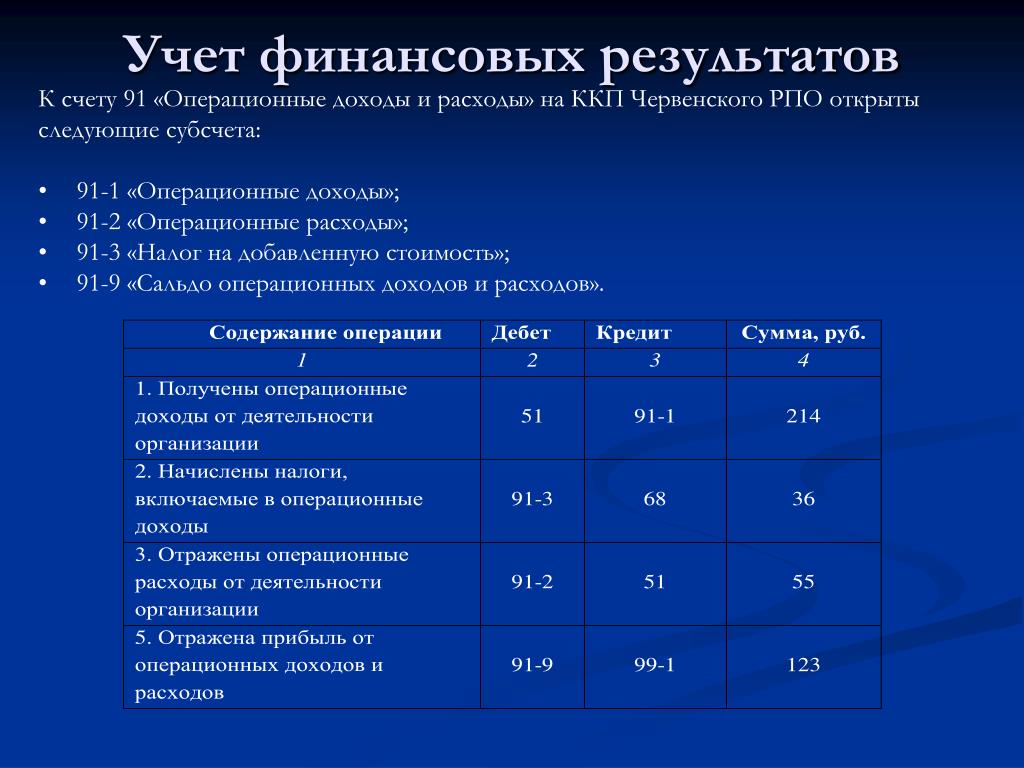

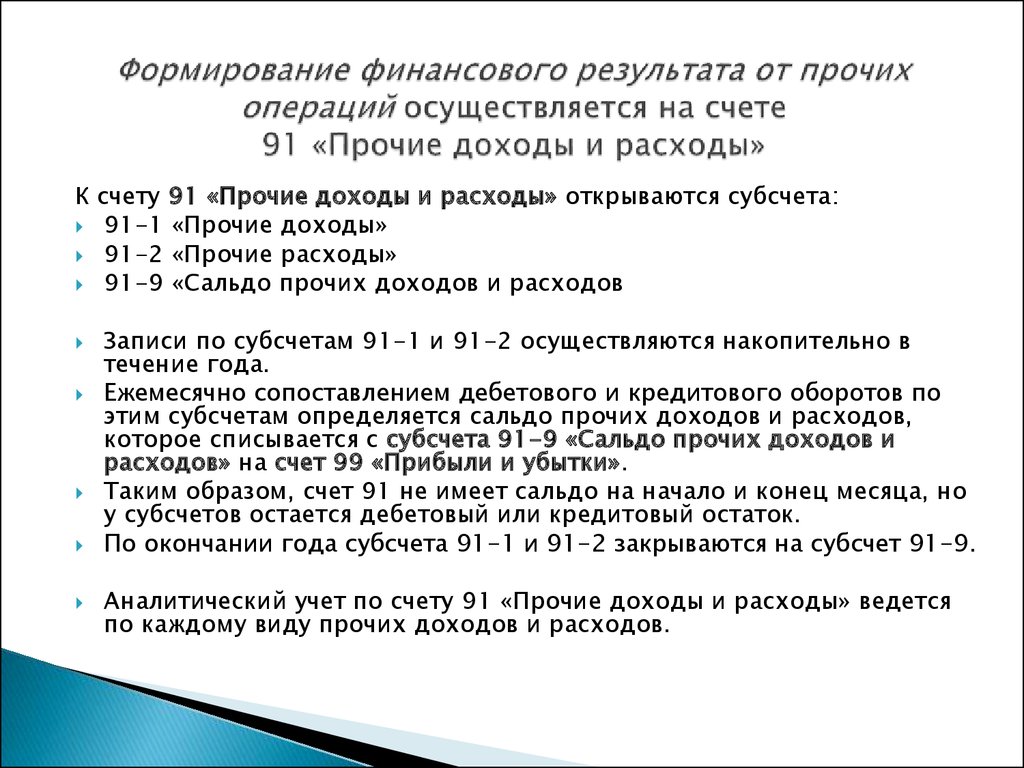

Счет 91 «Прочие доходы и расходы» предназначен для формирования информации о прочих доходах и расходах, не являющихся основным видом деятельности. Например, расходы и доходы от продажи основных средств или материалов, курсовые разницы и т.д. На счете 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов и расходов по уплате налога на прибыль, которые отражаются на счете 99 «Прибыли и убытки»).

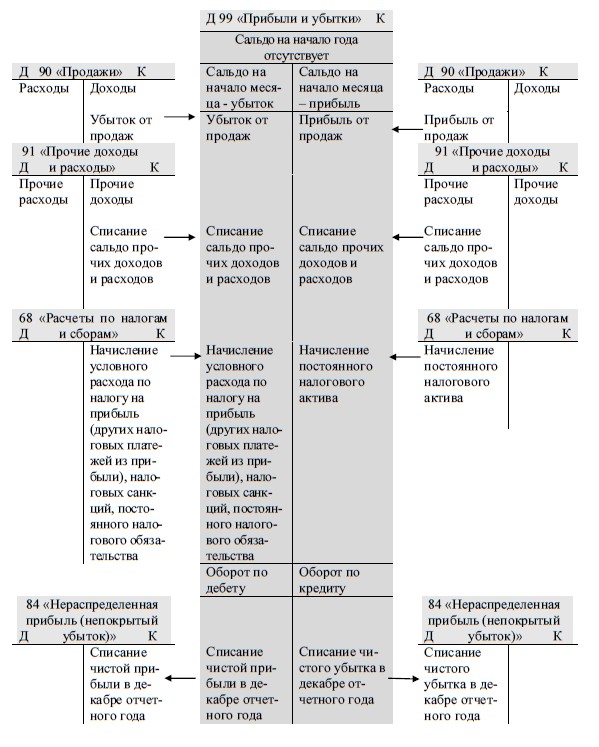

По окончании каждого месяца сальдо (разница) доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносится на счет 99 «Прибыли и убытки».

На счете 99 «Прибыли и убытки» отражаются: списанный со счетов 90 и 91 прибыль или убыток, доходы и расходы, связанные с чрезвычайными ситуациями, суммы начисленного налога на прибыль. В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль организации.

При реформации бухгалтерского баланса 31 декабря календарного года сумма чистой прибыли отчетного года, сформировавшаяся по дебету счета 99 «Прибыли и убытки», переносится в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта запись производится заключительной проводкой декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» включен в раздел «Капитал». Экономическое содержание данного счета заключается в аккумулировании еще невыплаченной в форме дивидендов (доходов) или нераспределенной прибыли, которая остается у организации в качестве внутреннего источника финансирования долговременного характера.

Схематично формирование прибыли или убытка можно представить следующим образом:

Движение на счете 99 и соответствие его данных показателям отчетности

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99

, как его данные сопоставляются с данными отчетности.

Пример:

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

|

Показатель |

Код строки отчетности |

Сумма, руб. |

Примечание |

|

Выручка-нетто |

10 000 000 |

||

|

Себестоимость |

(9 000 000) |

||

|

Прибыль (убыток) от продаж |

1 000 000 |

||

|

Прочие доходы |

|||

|

Прочие расходы |

(440 000) |

||

|

в т. ч. прочие расходы социального характера |

(40 000) |

Организация не учла сумму в составе расходов для определения налогооблагаемой прибыли |

|

|

Прибыль (убыток) до налогообложения |

1 060 000 |

||

|

Текущий налог на прибыль |

(220 000) |

Значение равно налогу к уплате по налоговой декларации: 10 000 000 — 9 000 000 + 500 000 — (440 000 — 40 000) = 1 100 000; 1 100 000 |

|

|

в т. ч. ПНО (ПНА) |

40 000 ПНО по сумме социальных расходов |

||

|

Прочее |

пени по налогу |

||

|

Чистая прибыль (убыток) |

|||

|

Условный расход |

(212 000) |

1 060 000 |

См. также статью

.

В таблице ниже составлены проводки с использованием рекомендуемых субсчетов и данных примера.

|

Проводка |

Расшифровка |

|

|

Проводки Дт 90, 91 Кт 99 |

||

|

Дт 90.9 Кт 99.1.1 |

Так подводится месячный итог от продаж, который складывается на счете 99.1.1: (10 000 000 — 9 000 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то используется проводка |

|

|

Дт 91.9 Кт 99.1.1 |

Так подводится месячный итог по прочим операциям, который складывается на счете 99.1.1: (500 000 — 440 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то применяется проводка дебет 99 кредит 91. |

|

|

Проводки Дт 99 |

||

|

Дт 99.1.2 Кт 68 / расчеты с бюджетом |

Отражена сумма пени по решению налоговой инспекции |

|

|

Дт 99.2.3 Кт 68 / расчет налога на прибыль |

Отражено ПНО |

|

|

Дт 99.2.1 Кт 68 / расчет налога на прибыль |

Сформирован условный расход |

О том, как нужно вести учет налога на прибыль на счете 68, читайте в статье

.

Закрывая субсчета, необходимо формировать проводки рассматриваемого формата Дт 99

Кт 99:

|

Проводка |

|

|

Дт 99.1.1 Кт 99.9 |

|

|

Дт 99.9 Кт 99.1.2 |

|

|

Дт 99.9 Кт 99.2.1 |

|

|

Дт 99.9 Кт 99.2.3 |

Обороты и накопленный остаток счета 99 до реформации и после закрытия субсчетов, а также сопоставимость данных счета со строками формы 2 показаны в таблице:

|

Обороты по дебету |

Обороты по кредиту |

Дебетовый остаток |

Кредитовый остаток |

Код строки отчетности |

|

|

До реформации |

|||||

|

условный расход |

|||||

|

После закрытия |

|||||

|

(1 000 + 212 000 + 8 000) |

(1 060 000 — 221 000) |

В результате операции из серии проводок формата Дт 99 Кт 99

на субсчете 99.9 сформировался кредитовый остаток, равный показателю чистой прибыли за год в сумме 839 000 руб. Сумма должна соответствовать строке 2400 формы 2.

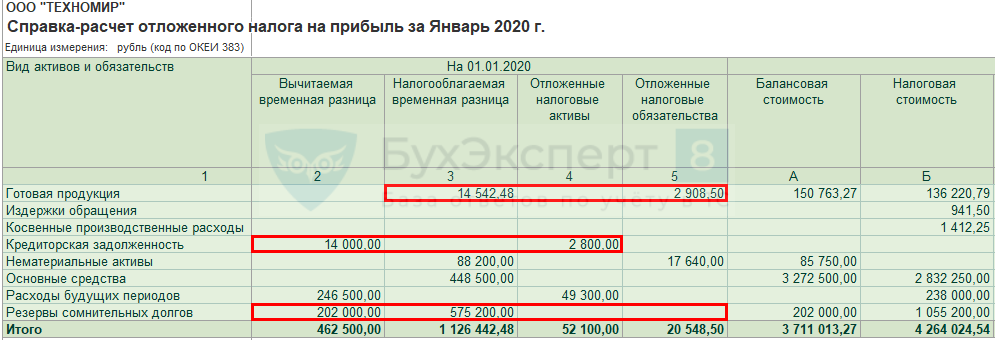

Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

Чтобы перейти с затратного на балансовый метод в 1С 8.3, необходимо:

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включить настройку с Января 2020

Ведется балансовым методом;

- выполнить Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Январь 2020;

- проверить необходимость ретроспективного пересчета показателей баланса 2019 года в 2020 году, для этого:

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

- Вычитаемая временная разница (гр. 2) х 20% = ОНА (гр. 4);

- Налогооблагаемая временная разница (гр. 3) х 20% = ОНО (гр. 5).

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

Если расхождения существенны, требуется ретроспективный пересчет.

Ретроспективный пересчет показателей бухгалтерской отчетности нужен, если одновременно выполняются условия:

- организация не имеет права на применение упрощенных способов бухучета;

- ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Порядок действий, если ретроспективный пересчет НЕ нужен

Никаких дополнительных действий производить не надо. Данные по отложенному налогу (ОНА, ОНО) автоматически скорректируются при смене Учетной политики в соответствии с требованиями балансового метода на 31.01.2020.

Что делать, если ретроспективный пересчет НУЖЕН

При необходимости ретроспективного пересчета переключиться на балансовый метод в 1С 8.3 необходимо более ранней датой.

Алгоритм такой:

- убедитесь, что 2019 год закрыт, и вся отчетность сформирована;

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку с Января 2019

Ведется балансовым методом;

- выполните Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Декабрь 2019;

Данные на счетах 09, 77 скорректируются автоматом на 01.01.2020. Разница отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Чтобы не проводить ретроспективный пересчет вручную, после закрытия 2019 года:

- создайте копию базы;

- в копии с Января 2018 в Учетной политике

Ведется балансовым методом;

выберите:

- проведите Закрытие месяца ТОЛЬКО за Декабрь 2018, Декабрь 2019;

- перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную.

Какие нужны записи?

При регулярном закрытии счета 99 формируются остатки, образующиеся после обнуления других счетов. В частности 99.01 создается в корреспонденции с 90.09 «Прибыль/убыток от продаж».

Обычно на предприятии открывается дополнительный субсчет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения». Прибыль будет аккумулироваться по кредиту, убыток по дебету:

- Дт 90.09 Кт 99.01.1 – вышла прибыль;

- Дт 99.01.1 Кт 90.09 — списан убыток.

90.09 создается посредством формулы:

выручка — себестоимость — НДС.

Чтобы начислить налог на прибыль, нужно провести корреспонденцию 99.02 с 68.04 «Налог на прибыль». Налог может быть не только к уплате, но и к возмещению, поэтому отражается он по дебету или по кредиту:

- Дт 68.04 Кт 99.02 — в случае убытка;

- Дт 99.02 Кт 68.04 — получилась прибыль.

Кроме прямой проводки, налог на прибыль образуется от сведения оборотов:

- условного дохода на субсчете 99.02.2;

- условного расхода на 99.02.1;

- постоянных налоговых обязательств (активов) на 99.02.3;

- подсчета отложенных налоговых обязательств и активов на 99.02.4.

Данные субсчета ведут организации, у которых налоговый и бухгалтерский учет существенно различаются.

Что касается 99.03, то в отличие от других субсчетов, он напрямую корреспондирует со счетами активов и затрат. 99.03 используется для отражения убытков, полученных в результате стихийных бедствий и чрезвычайных ситуаций. То есть будут применяться проводки:

Дт 99.03 Кт 01 (07, 08, 10, 41, 20, 23, 25, 26).

Налоговые штрафы и пени увеличивают убытки при взаимодействии с 99.06:

Дт 99.06 Кт 68 «Расчеты по налогам и сборам».

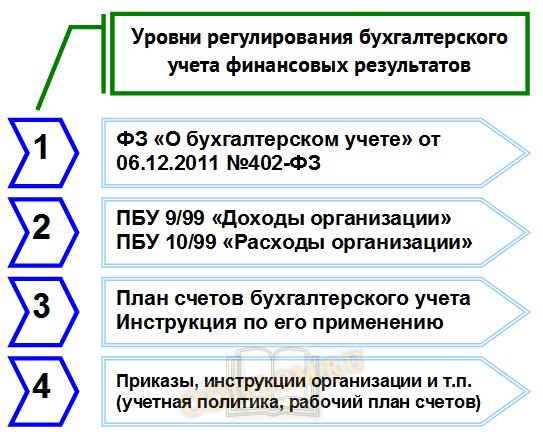

Нормативное регулирование бухгалтерского учета финансовых результатов

Нормативно-правовое регулирование учета финансовых результатов осуществляется в рамках действующей системы регулирования бухгалтерского учета.

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

На втором уровне регулирования учета финансовых результатов касаются:

- ПБУ 9/99 «Доходы организации», в котором закреплен принцип признания доходов организации,

- ПБУ 10/99 «Расходы организации», в котором указаны основополагающие аспекты признания расходов, произведенных организацией, в соответствии с правилами формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций, в рамках данного участка бухгалтерского учета.

В соответствии с действующими положениями по бухгалтерскому учету конечный финансовый результат соответствует приросту или уменьшению капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка. При формировании конечного финансового результата учитываются: прибыль или убыток от обычных и прочих видов деятельности, а также доходы и расходы, относимые на уменьшение прибыли.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации с Инструкцией по его применению, который утвержден Министерством финансов РФ, считается наиболее важным документом третьего уровня регулирования бухгалтерского учета.

Четвертый уровень – это приказы, инструкции и прочие аналогичные документы организации. На данном уровне учет финансовых результатов регулируется, прежде всего, учетной политикой и рабочим планом счетов, который составляется на основе единого Плана счетов.

Согласно Инструкции по применению плана счетов учет финансовых результатов осуществляется на счете 99 «Прибыли и убытки». «На счете учета прибылей и убытков обобщается информация о формировании конечного финансового результата деятельности организации по итогам отчетного периода».

Таким образом, можно сделать вывод, что нормативно-правовое регулирование бухгалтерского учета финансовых результатов в настоящее время определяется в соответствии с четырьмя уровнями регулирования бухгалтерского учета.

99 по кредиту

Становясь в пассив, то есть в кредит, сч. 99 может взаимодействовать со следующими категориями:

- Материалы — сч. 10.

- Упомянутые ранее расчётные и валютные счета — 51 и 52 соответственно.

- Операции с подрядчиками и поставщиками — 60.

- Расчёты с сотрудниками — 73.

- Операции с кредиторами или дебиторами — 76.

- Нераспределённая прибыль — 84.

- Реализация товаров — 90.

- Прочие расходы и доходы — 91.

- Резервы для будущих убытков — 96 и т. д.

Говоря о проводках, с помощью указанных выше счетов и 99 можно составить:

- Дебет 52 Кт 99 — перенос прибыли на валютный счёт компании.

- Дт 10 Кт 99 — обнаружение избытка материалов.

- Дебет 90 Кредит 99 — списание дохода от основной деятельности юридического лица.

- Дт 84 Кт 99 — списание всей суммы убытка за отчётный период.

Так как счетов существует куда больше, чем указано, то и комбинаций проводок для обозначения финансовых операций и движения средств можно представить множество. Выше указаны только основные, которые используются в большинстве компаний.