Как отразить в балансе убытки

Как отразить в балансе убытки

Убытки можно отразить в балансе на счете 99.

Основные счета:

- Сч.99 — «Прибыль и убытки»;

- Сч.88 – «Непокрытые убытки»;

- Сч.84 – «Нераспределенная прибыль»;

- Сч.75 – «Расчеты с учредителями»;

- Сч.82 – «Резервный капитал».;

- Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды. Итак, выше мы рассмотрели вариант убыточного баланса

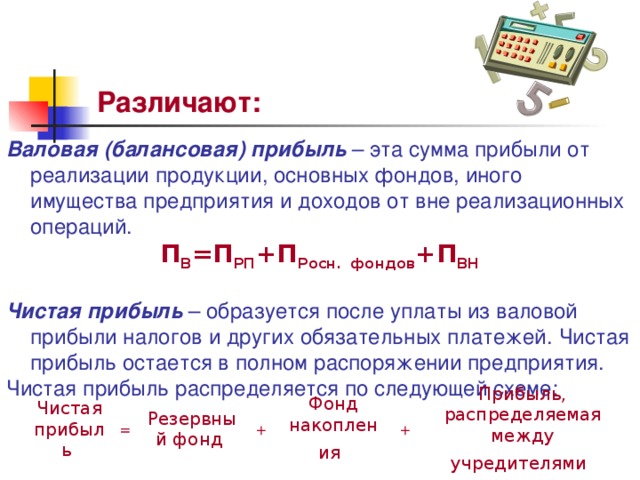

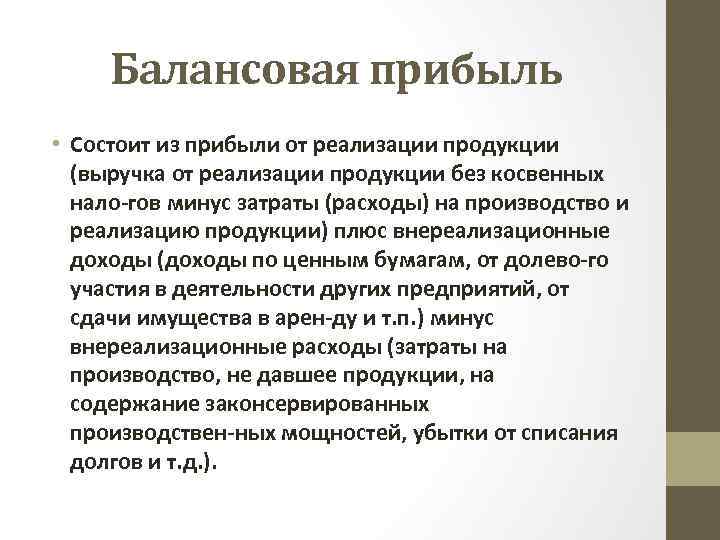

Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность.

Совет: вы можете оценить фин.-хозяйственного состояния организации по размеру прибыли.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бух.учета и статей баланса.

Формула расчета чистой прибыли

Показатель равен разнице всех доходов и всех издержек, включая налоговую нагрузку.

Для расчета необходимо взять выручку и затраты за один и тот же период на весь объем произведенной и реализованной продукции.

Общая формула расчета

В общем виде чистую прибыль можно найти по следующей формуле:

NP = TR – TC + OR – OE – T, где

NP (net profit) – чистая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC(total cost) – себестоимость полная, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Понятие выручки и способы ее расчета детально описываются в статье о выручке предприятия.

Полная себестоимость складывается из совокупности затрат, связанных с производством и реализацией продукции. К прочим доходам и расходам будут относиться курсовые разницы, покупка/продажа ценных бумаг, сдача в аренду непроизводственных помещений и т.д.

Налоговая нагрузка для коммерческого предприятия складывается из нескольких налогов. Главный из них – налог на прибыль со стандартной ставкой в 20% от балансовой прибыли (может варьироваться из-за специфики деятельности и региона). Стоит отметить, что страховые взносы учитываются не общей сумме налогов, а в себестоимости как часть заработной платы.

Существует более простой способ найти чистую прибыль, из величины балансовой прибыли вычесть сумму начисленных налогов:

NP = BP – T, где

NP (netprofit) – чистая прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Балансовой прибыли посвящена отдельная статья.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2400 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2410 – налог на прибыль, руб.

В случае с использованием балансовой прибыли показатель рассчитывают по данной формуле:

Стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 –налог на прибыль, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

В этом случае чистая прибыль за эти годы соответственно составляет:

NP2013 = TR – TC + OR – OE – T = 110 000 – (35 000 + 8 000 + 17 000) + 2 000 – 3 000 – 49 000*0,2 = 39 200 рублей

NP2014 = TR – TC + OR – OE – T = 170 000 – (55 000 + 10 000 + 27 000) + 1 500 – 3 000 + 76 500*0,2 = 45 200 рублей

или

NP2013 = BP – T = 49000 – 49000*0,2 = 39 200 рублей

NP2014 = BP – T = 76500 – 76500*0,2 = 61 200 рублей

Чистая прибыль – формула расчета по балансу

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса. Выручка и 1-й раздел баланса Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (абз. 7 п. 12 ПБУ 9/99).

https://youtube.com/watch?v=CN7qKPmUYpM

При этом если в договоре строительного подряда выделены этапы работ, выручка по такому договору признается на отчетную дату как по завершенным, так и по не завершенным и не принятым заказчиком этапам (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. По какой строке отражается прибыль от реализации в балансе?

В России существует несколько методик определения момента реализации:

- Метод отгрузки или начислений.

- Реализация по оплате (кассовый способ). Прибыль в таком методе будет определяться лишь после того, как на счет компании поступили денежные средства от приобретения товара. Чаще всего именно этим методом пользуются компании с небольшой финансовой прибылью.

ПБУ 2/2008). В каких случаях выручка по договорам строительного подряда определяется способом «по мере готовности»? Выручка по договору строительного подряда признается способом «по мере готовности», если одновременно выполняются следующие условия: — даты начала и окончания работ по договору (этапу) приходятся на разные отчетные годы (п.

Если же брать в расчет небольшие организации, то прибыль таких компаний в бухучете может быть проставлена лишь после того, как покупатель сможет ее оплатить.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. Малые организации имеют право не использовать метод отгрузки. Что же до всех остальных, то они должны использовать только его.

https://youtube.com/watch?v=j4Rg5y_HnUA

Особенности отражения сведений о готовой продукции в бухгалтерском балансе

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости. Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия. Информация об объемах готовой продукции отражается в статье «Запасы», раздела II «Оборотные активы»:

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.

Объем выпуска продукции в балансе

Информация об объеме произведенной продукции генерируется на счете 40. Его применяют для фиксации сумм плановой себестоимости продукции, или же отражения операций по фактической себестоимости. Особенности учета закрепляются в учетной политике фирмы. Чаще всего счет 40 применяют в компаниях, специализирующихся на серийном производстве товаров с обширной номенклатурой. Для расчета значения реальной себестоимости на счете аккумулируются данные о стоимости сырья, услугах подрядчиков, заработной плате сотрудников, затратах на топливо и энергоресурсы, а также других производственных расходах.

Для отражения плановой себестоимости, фирма использует сведения о стоимости однородных продуктов, выпущенных в предыдущий период, или же ее рассчитывают, опираясь на средние значения. Проводкой Д/т 43 К/т 40 оформляют учтенную стоимость произведенной продукции и отраженной в составе собственно готовых изделий.

В некоторых компаниях счет 43 «Готовая продукция» применяется без генерации 40-го счета. При таком учетном алгоритме в дебете счета 43 формируется себестоимость продукции со счетов производства, что фиксируется проводкой Д/т 43 К/т 20, 23, 29.

Специальной строки в балансе под данные объема выпуска продукции не предусмотрено, поскольку эти сведения входят в блок производственных запасов, под которые отведена строка 1210. Готовая продукция в бухгалтерском балансе отражается в этой же строке – в структуре запасов наряду с другими оборотными средствами.

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО!

Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок.

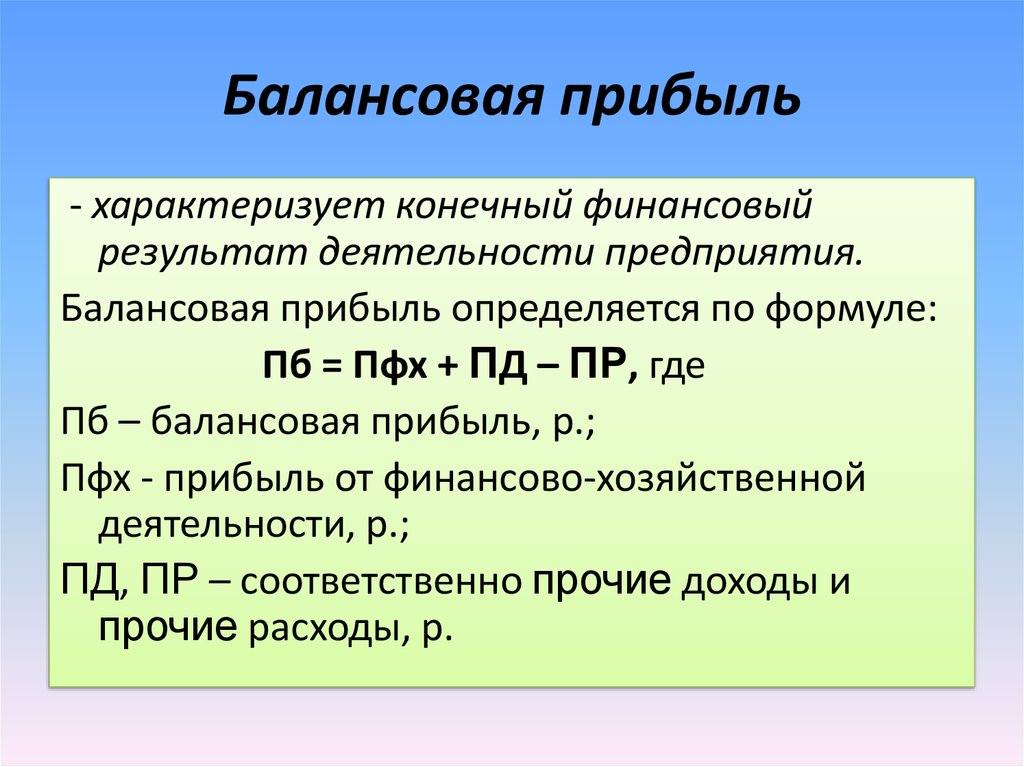

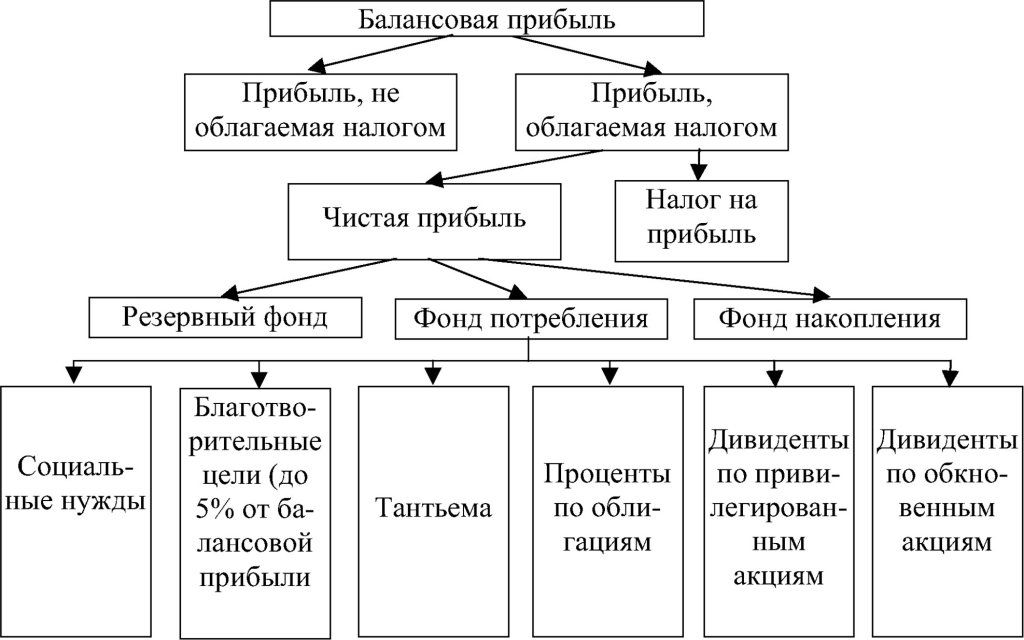

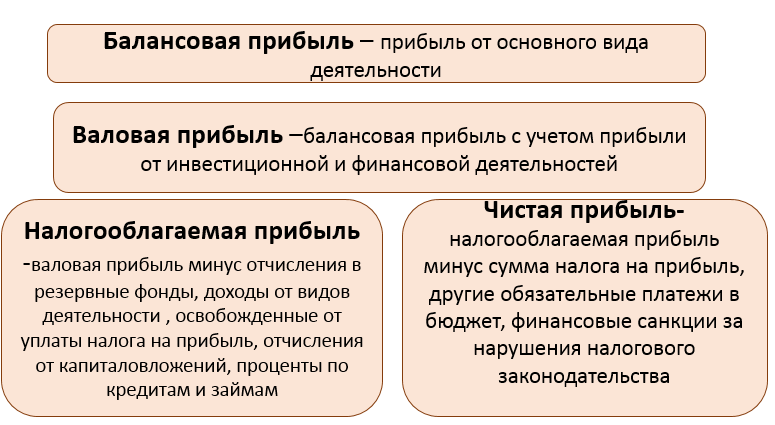

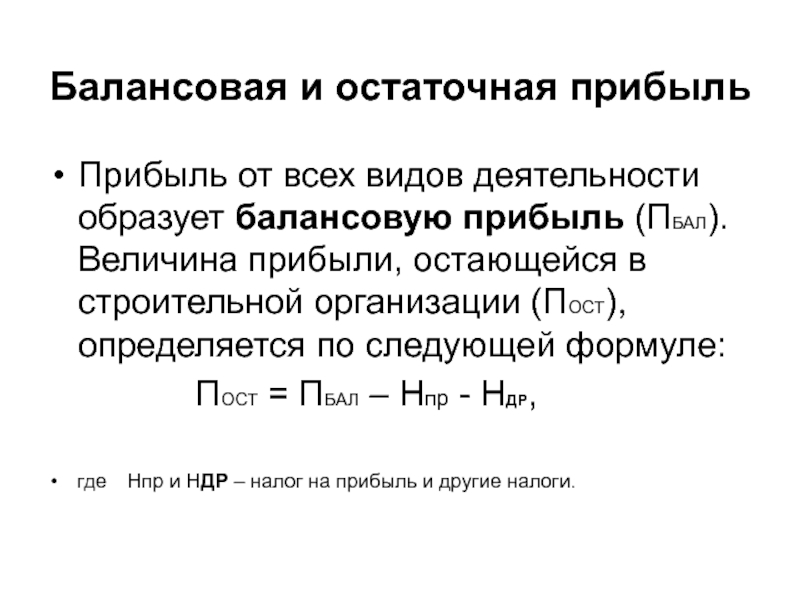

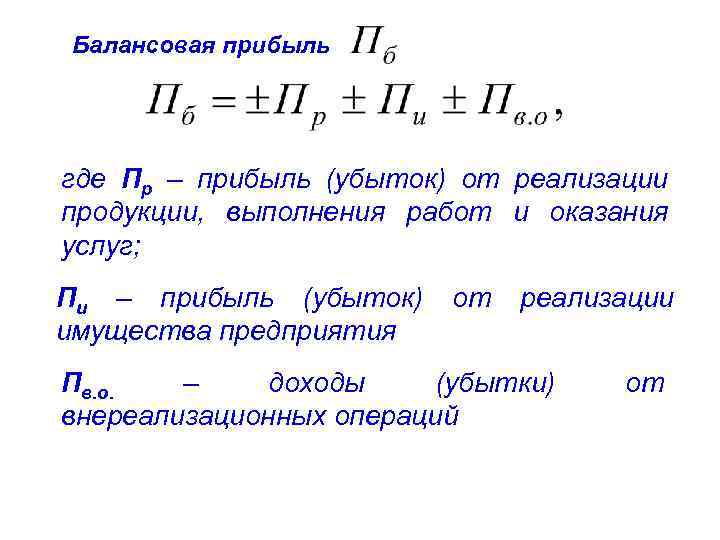

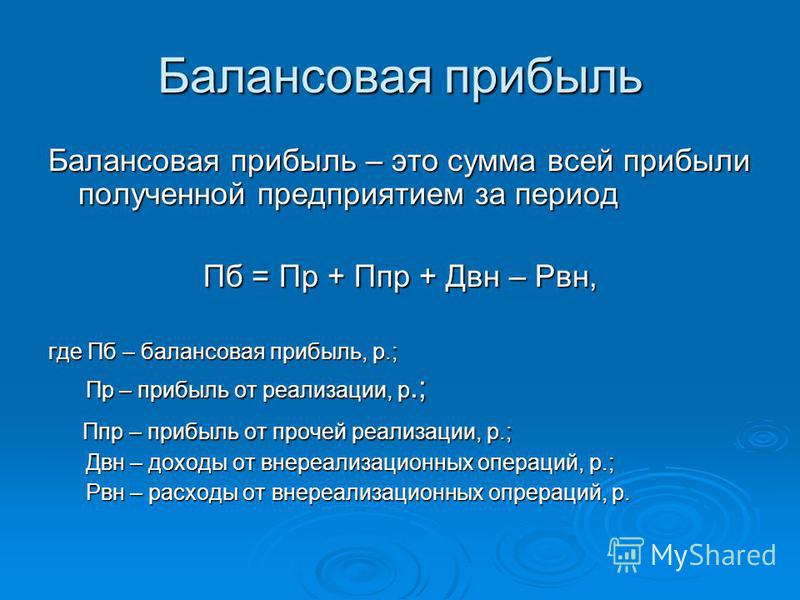

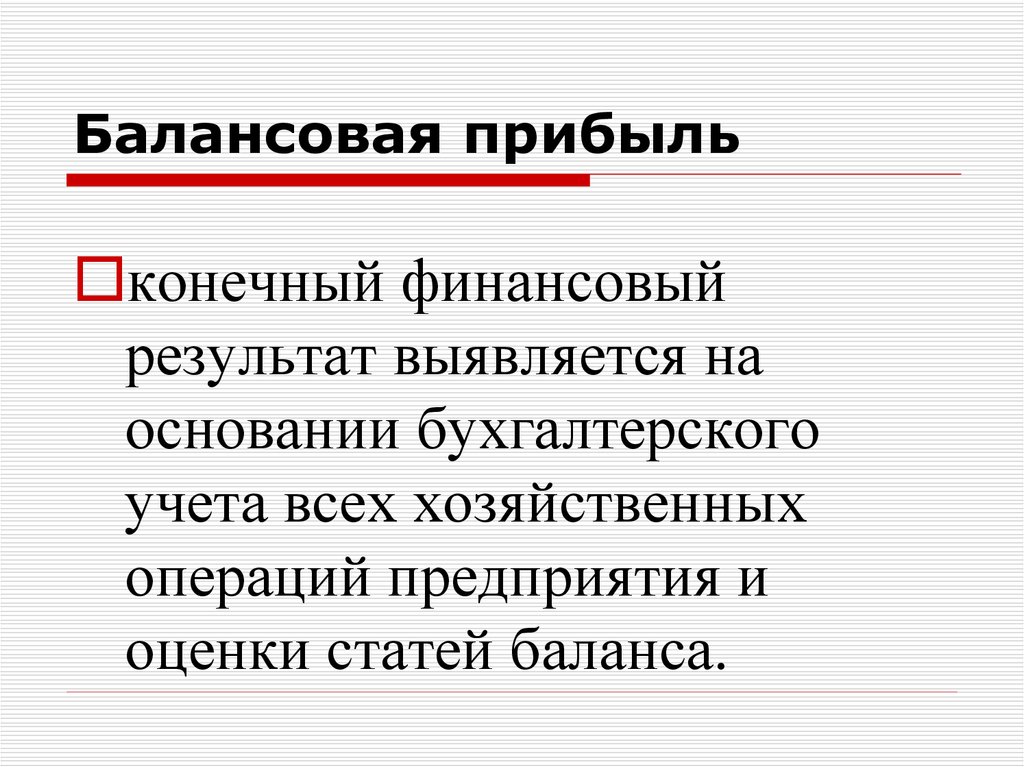

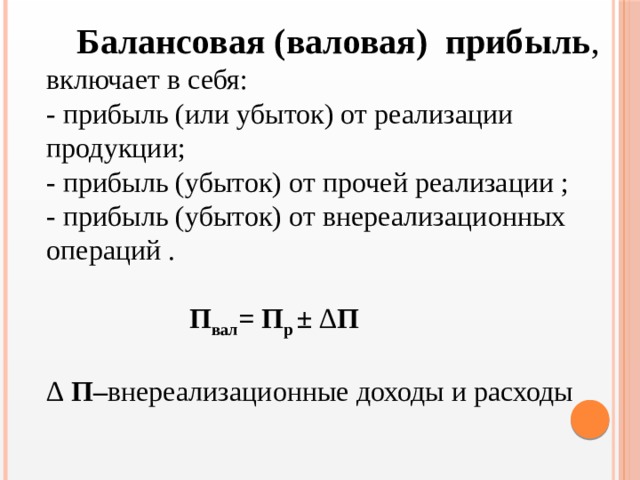

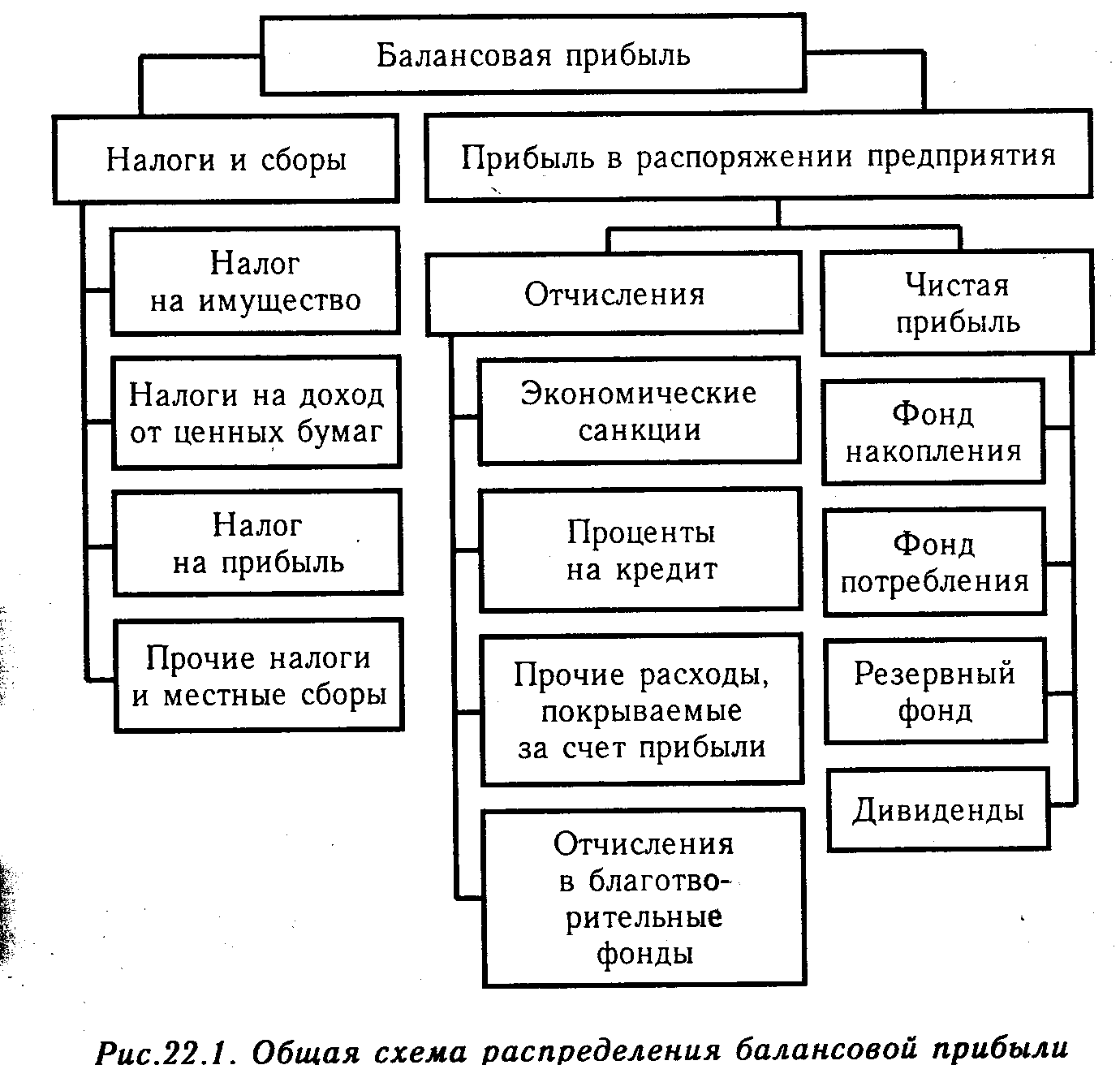

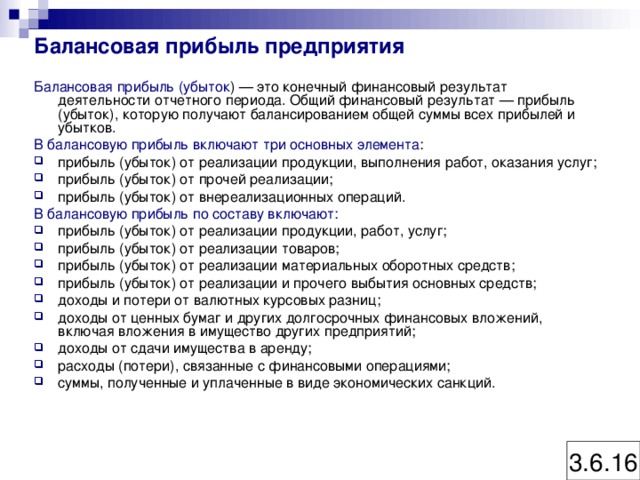

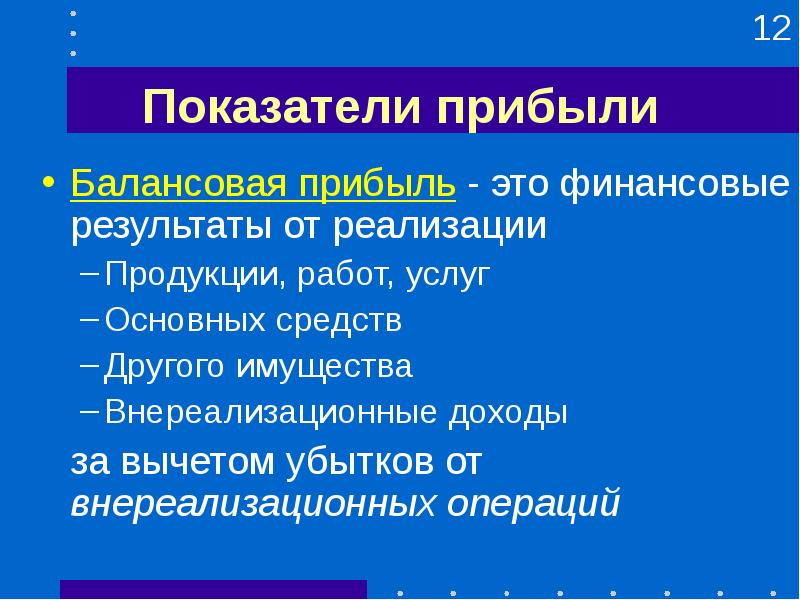

Что отражает показатель балансовой прибыли

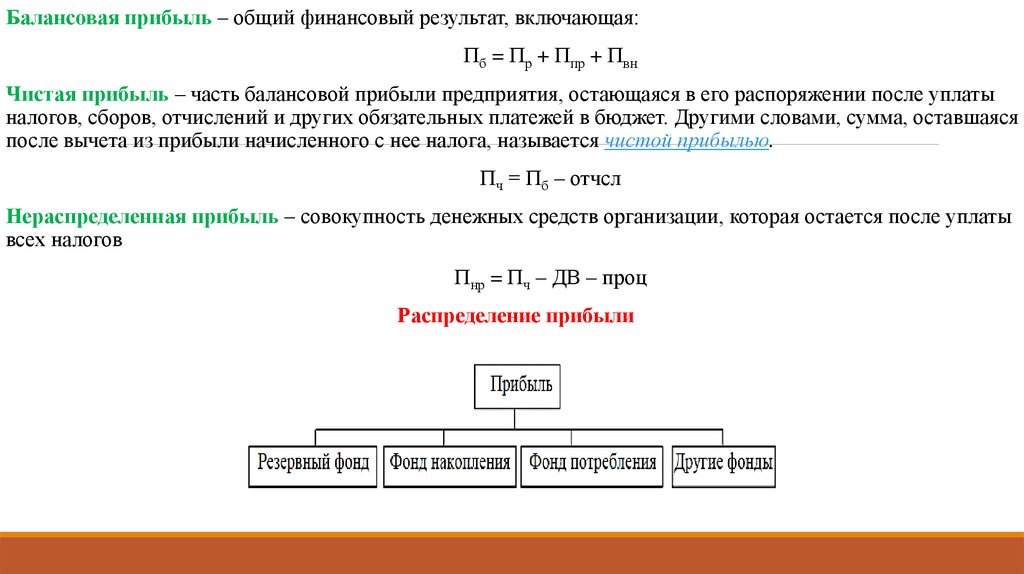

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

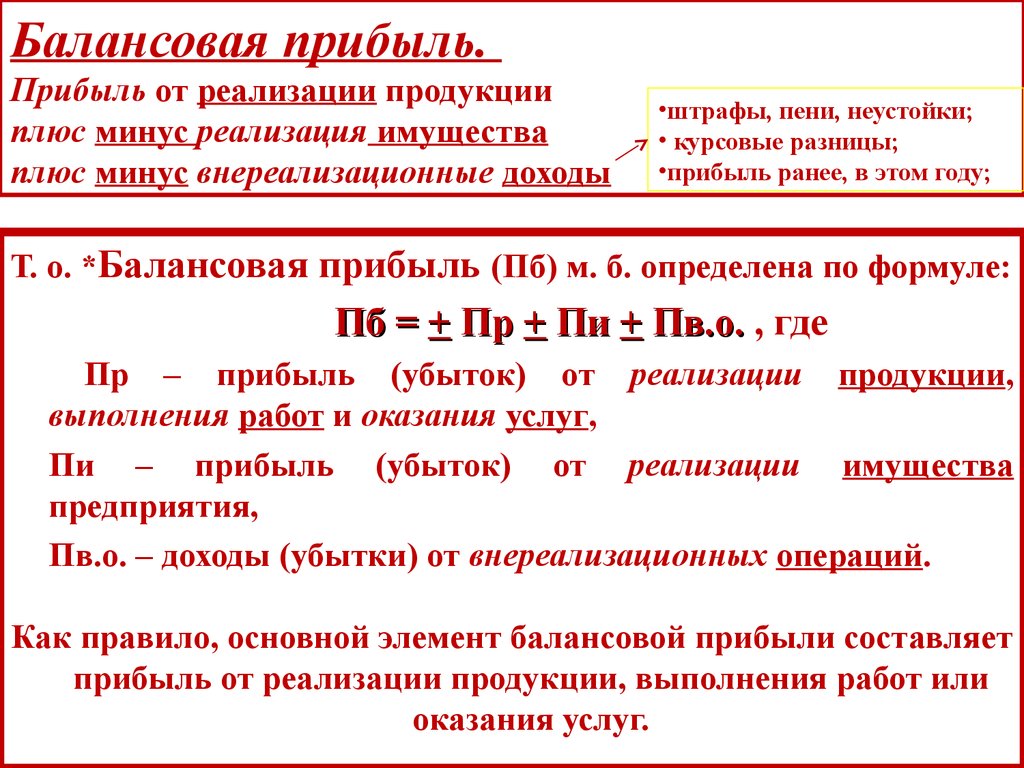

Порядок формирования балансовой прибыли до налогообложения

Существует несколько возможностей определения балансовой прибыли до налогообложения:

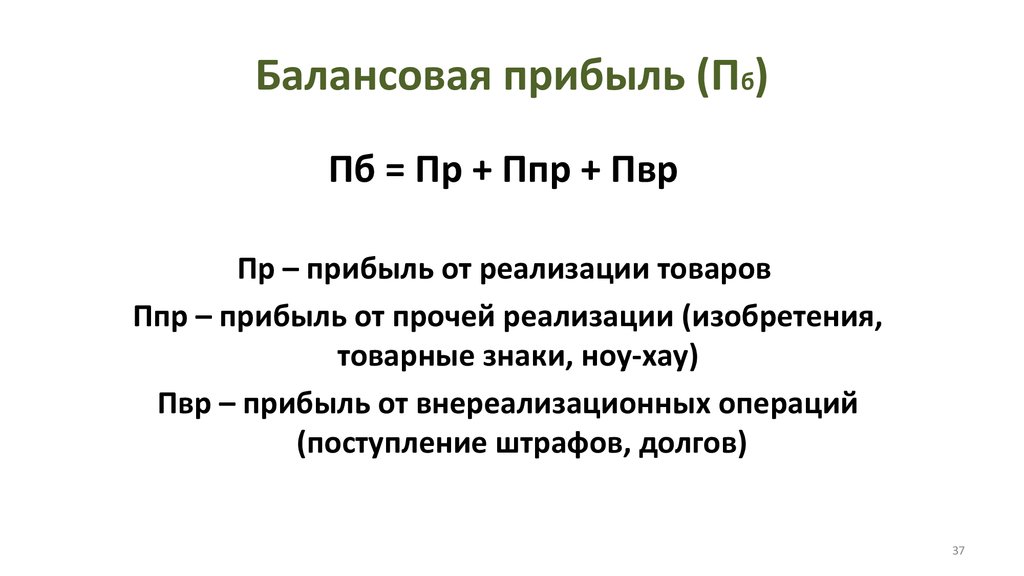

- балансовая прибыль до налогообложения определяется как разница доходов и расходов организации;

- балансовая прибыль до налогообложения определяется как сумма прибыли от продаж и сальдо прочих доходов и расходов;

- балансовая прибыль до налогообложения определяется как сумма доходов от основной и прочей деятельности, уменьшенная на величину расходов по основной и прочей деятельности.

Также балансовую прибыль до налогообложения можно выразить с помощью строк отчета о финансовых результатах:

- 2110 – выручка;

- 2310 – доходы от участия в других организациях;

- 2320 – проценты к получению;

- 2340 – прочие доходы;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2330 – проценты к уплате;

- 2350 – прочие расходы.

В этом случае порядок расчета балансовой прибыли до налогообложения может выглядеть следующим образом:

$БП = 2110 + 2310 + 2320 + 2340 – 2120 – 2210 – 2220 – 2330 – 2350,$

где $БП$ – балансовая прибыль до налогообложения, рубли;

(2110 + 2310 + 2320 + 2340) – доходы организации, рубли;

(2120 + 2210 + 2220 + 2330 + 2350) – расходы организации, рубли.

$БП = (2110 – 2120 – 2210 – 2220) + (2310 + 2320 + 2340 – 2330 – 2350)$

где (2110 – 2120 – 2210 – 2220) – прибыль от продаж, рубли;

(2310 + 2320 + 2340 – 2330 – 2350) – сальдо прочих доходов и расходов, рубли.

Отчет о финансовых результатах позволяет ввести в формулу балансовой прибыли еще один показатель – валовую прибыль, определяемую как разность выручки и себестоимости продаж. Данный показатель отражается в отчете о финансовых результатах по строке 2100. В этом случае формула балансовой прибыли может иметь следующий вид:

$БП = (2100 – 2210 – 2220) + (2310 + 2320 + 2340 – 2330 – 2350),$

где (2100 – 2210 – 2220) – прибыль от продаж, рубли.

Рассмотрим порядок определения балансовой прибыли до налогообложения на конкретном примере.

Сокращенная себестоимость одного изделия составила 1050 рублей, коммерческие расходы – 150000 рублей, управленческие расходы – 550000 рублей.

Кроме того, организацией в течение года получены плата за предоставление в аренду здания склада в размере 300000 рублей, положительные и отрицательные курсовые разницы 16000 и 2000 рублей соответственно, прибыль от продажи транспортного средства в размере 50000 рублей.

Также организация понесла такие расходы как расходы по ремонту и содержанию сдаваемого в аренду здания склада в размере 40000 рублей, расходы по расчетно-кассовому обслуживанию, уплаченные банку, в размере 35000 рублей, проценты, уплаченные за пользование заемными средствами, в размере 300000 рублей.

Порядок определения балансовой прибыли до налогообложения можно представить в виде следующих этапов:

Определяется выручка (показатель по строке 2110 отчета о финансовых результатах) как произведение количества изделий и цены на них:

$В = 5000 х 2000 = 10000000$ рублей.

Определяется себестоимость продаж (показатель по строке 2120 отчета о финансовых результатах) как произведение количества изделий и неполной себестоимости одного изделия:

$С = 5000 х 1050 = 5250000$ рублей.

Определяется валовая прибыль (показатель по строке 2100 отчета о финансовых результатах) как разность выручки и себестоимости продаж:

$ВП = 10000000 – 5250000 = 4750000$ рублей.

Определяется прибыль от продаж (показатель по строке 2200 отчета о финансовых результатах) как разность валовой прибыли и коммерческих и управленческих расходов:

$Ппр = 4750000 – 150000 – 550000 = 4050000$ рублей.

Определяется величины прочих доходов (показатель по строкам 2310, 2320, 2340 отчета о финансовых результатах) как сумма их различных видов:

$ПД = 300000 + 16000 + 50000 = 366000$ рублей.

Определяется величина прочих расходов (показатель по строкам 2330, 2350 отчета о финансовых результатах) как сумма их различных видов:

$ПР = 2000 + 40000 + 35000 + 300000 = 377000$ рублей.

Определяется сальдо прочих доходов и расходов как разность прочих доходов и прочих расходов:

$Спр = 366000 – 377000 = -11000$ рублей.

Определяется балансовая прибыль до налогообложения:

$БП = 4050000 – 11000 = 4039000$ рублей.

Уплата налогов является обязательной для любого предприятия. Основой для правильной выплаты налогов становится балансовая прибыль. Неправильный расчет приведет к убыткам и снижению чистой прибыли компании. Иными словами, некорректная величина балансовой прибыли приведет к снижению эффективности функционирования организации.

Чистый доход предприятия

Чистый доход – это финальный коэффициент, который показывает на сколько эффективной является работа предприятия уже после вычитание налогов.

Основой этого показателя выступает балансовая прибыль, но при этом должны быть откорректированы некоторые выплаты, направленные на налоги на прибыль (налоговые санкции, налог на доход и т.д.).

Через чистую прибыль может быть выражена балансовая прибыль: \(БП=ЧП+Н\), где \(ЧП\)- это показатель чистой прибыли, выраженный в рублях; \(Н\) – это общие издержки, выплаченные как налог на прибыль (отображается в рублях).

При расчете показателя рентабельности также учитывается и коэффициент чистого дохода. Если он в динамике положителен, то положение предприятия на рынке устойчиво.

Анализ балансовой прибыли и рентабельность

Его начинают с оценки фактического выполнения плановых показателей, которые сопоставляют с данными за прошлый период. При этом оценку дают общую и составную. Последняя включает более детальный анализ по основным направлениям в составе балансовой прибыли.

К задачам анализа относятся:

- выяснение факторов и причин, повлекших невыполнение плановых показателей;

- выявление неэффективных сторон деятельности, убыточных направлений;

- определение основных факторов, ставших причинами возникновения убытков;

- формирование предложений и резервных источников для повышения доходов, уменьшения убытков.

Изучая все величины в динамике, учитывают уровень инфляции, повлиявший на изменение доходов, производят корректировку выручки на индекс средневзвешенного роста цен товаров по конкретному отраслевому направлению. При этом себестоимость произведенной продукции, товаров, работ и услуг уменьшают на разницу цен использованных в производственном процессе материалов и активов за период, анализ которого проводится.

Прибыль является главным значением для определения эффективности деятельности предприятия. Но помимо этого она выступает основным критерием вычисления рентабельности производства.

Поскольку балансовая прибыль – это общий доход фирмы, то именно ее принимают за основную величину для расчета рентабельности.

Рентабельность показывает, какая сумма прибыли идет на покрытие совокупных активов предприятия. Другими словами, рентабельность – это коэффициент, который выражается в процентах, поэтому для ее расчета соотносят между собой следующие величины:

- прибыль, образовавшуюся в результате определения суммы между доходами и расходами:

- суммарную стоимость активов, отраженных в балансе.

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».