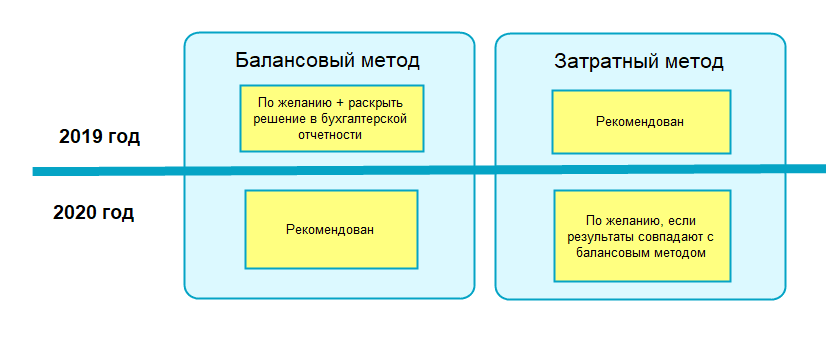

Новые регуляции и стандарты

В сфере бухгалтерии постоянно происходят изменения, связанные с регулированием и стандартизацией. Новые регуляции и стандарты вносят изменения в порядок ведения бухгалтерского учета, включая ретроспективный пересчет.

Одной из новых регуляций, повлиявших на ретроспективный пересчет, является введение Международных финансовых отчетностей (МСФО). МСФО – это международные стандарты бухгалтерского учета, разработанные Международной федерацией бухгалтеров (IFAC). Введение МСФО предполагает использование некоторых основных принципов, которые могут потребовать ретроспективного пересчета.

Другие новые стандарты, влияющие на ретроспективный пересчет, включают в себя изменения в налоговом законодательстве, учетные стандарты, регуляторные требования и другие правила, связанные с бухгалтерией.

Раскрытие учетной политики

В новом стандарте требуется раскрытие информации об учетной политике в интернет-ресурсах. Возникают вопросы: когда необходимо размещать информацию и в каком объеме. В данном случае

четких требований нет. Раскрытие учетной политики в интернете осуществляется путем публикации на сайте копии учетной политики или информации о ней, то есть организация имеет право не полностью

публиковать свою учетную политику. Вопрос о сроках опубликования должен решать учредитель. Если указания учредителя касаемо этих позиций есть, то контролеру необходимо проверить их исполнение.

Учетную политику для целей бухучета составляют для того, чтобы установить правила ведения бухучета в конкретном учреждении с учетом его специфики. Формируют ее исходя из особенностей структуры,

выполняемых полномочий или функций, отраслевых и других особенностей деятельности. Отраслевые особенности могут быть установлены в учетной политике учредителя. Это установлено частью 2 статьи 8 закона

№ 402?ФЗ, пунктом 7 СГС «Учетная политика, оценочные значения и ошибки», пунктом 6 инструкции к Единому плану счетов № 157н.

Проверяем разделы

Необходимо убедиться, что учетной политикой установлены методы, которыми определяются оценочные значения — сроки полезного использования и справедливая стоимость имущества, величина резервов,

амортизационных отчислений, доходов и расходов будущих периодов.

В раздел «Методы оценки» должно быть включено общее правило определения оценочного значения показателя на тот случай, если возникнет необходимость применять показатель, оценочное значение которого в учетной

политике не предусмотрели. Например, можно указать, что показатель оценивает бухгалтер на основе профессионального суждения.

Например

Изменение в учетной политике метода оценки безвозмездно поступившего имущества — существенное изменение, так как влияет на сопоставимость отчетных показателей и меняет финансовый результат.

Такого рода изменения учреждение должно согласовать с учредителем, а информацию о них раскрывать в отчетности (в пояснительной записке к отчету или в отдельном

сопроводительном письме). Кроме того, в учреждении должно быть сформировано профессиональное суждение о существенности изменений.

В разделе «Финансовые результаты» должен быть прописан порядок, по которому признаются доходы в учете, а также документы-основания. Учетная политика должна включать в себя особенности

признания доходов, если они не установлены в федеральных стандартах.

Также в разделе о финансовых результатах должны быть указаны правила расчета резерва под сомнительную задолженность, а также установлена периодичность его создания. С 2019 года учреждения

обязаны формировать резерв для сомнительной задолженности по доходам. Кстати, сомнительную и безнадежную дебиторскую задолженность выявляет комиссия по поступлению и выбытию активов. Поэтому

эта новая функция включается в положение о комиссии.

В разделе «Отчетность» необходимо проверить наличие описания способов определения классификации денежных потоков в случае, если у организации есть денежные поступления или выбытия, которые в стандарте

не описаны. Это необходимо учреждению, чтобы заполнить отчет о движении денежных средств. Правила классификации денежных потоков установлены в СГС «Отчет о движении денежных средств».

В разделе «Признание в учете и раскрытие в бухгалтерской (финансовой) отчетности событий после отчетной даты (СПОД)» должны быть указания, кто принимает решение о том, относить ли

факт хозяйственной деятельности к событиям после отчетной даты. Например, это может делать главный бухгалтер на основе профессионального суждения.

С отчетности 2019 года СПОД учитывается по правилам СГС «События после отчетной даты». По его трактовке существует два вида таких событий:

- подтверждающие — связаны с фактами, уже существовавшими на отчетную дату. Таким образом, они уточняют, отменяют или определяют более точно размер финансовых последствий уже существовавших

событий. Например, после отчетной даты подтверждены признаки безнадежной дебиторской задолженности, изменилась кадастровая оценка земли, зарегистрировано право оперативного управления; - указывающие (свидетельствующие) — связаны с фактами, которые произошли между отчетной датой и датой подписания или принятия отчетности. Например, в этот период начался судебный процесс по прошлогодним

событиям, утрачена значительная часть имущества в результате стихийного бедствия.

Перечень фактов хозяйственной жизни, которые надо относить к событиям после отчетной даты, перечислен в пункте 7 СГС «События после отчетной даты».

Причины для проведения ретроспективного пересчета

Ретроспективный пересчет в бухгалтерии может быть необходим в следующих ситуациях:

- Исправление ошибок в бухгалтерском учете. Если была допущена ошибка в учетных записях или проведении операций, ретроспективный пересчет позволяет исправить ошибку и установить правильные показатели финансовой отчетности.

- Изменение законодательства. В случае изменения правовых норм, стандартов бухгалтерского учета или налогового законодательства, ретроспективный пересчет может потребоваться для приведения финансовой отчетности в соответствие с новыми требованиями.

- Изменение учетной политики. Если организация принимает решение изменить свою учетную политику, ретроспективный пересчет позволяет применить новые правила в финансовой отчетности с начала периода, указанного в новой политике.

- Меры по предотвращению мошенничества. В случае обнаружения мошеннических действий или нарушений в бухгалтерском учете, ретроспективный пересчет может помочь выявить и устранить подобные проблемы.

- Аудит и проверка финансовой отчетности. Проведение аудита или проверки финансовой отчетности организации может потребовать ретроспективного пересчета для достоверного представления финансовых показателей.

- Изменение структуры или организационной формы организации. В случае изменения структуры организации, такого как объединение или разделение, ретроспективный пересчет может быть необходим для отражения изменений в финансовой отчетности.

Все эти причины могут требовать проведения ретроспективного пересчета в бухгалтерии с целью обеспечить точность и достоверность финансовой отчетности и соответствие ее требованиям законодательства и стандартов учета.

Основные шаги ретроспективного пересчета

Ретроспективный пересчет представляет собой процесс актуализации финансовой информации компании, позволяющий рассчитать финансовые показатели за предыдущие периоды в соответствии с новыми бухгалтерскими правилами или изменениями в учетной политике компании. Данный процесс необходим для обеспечения сопоставимости финансовой информации и ее сравнения с финансовыми показателями текущего периода.

Основные шаги ретроспективного пересчета включают:

1. Определение изменений в бухгалтерской политике. Руководство компании должно принять решение о применении новых бухгалтерских правил или внесении изменений в учетную политику компании.

2. Идентификация имеющихся данных. Необходимо определить, какие данные нужно пересчитать в соответствии с новыми правилами или измененной учетной политикой. Это может включать данные, связанные с активами, обязательствами, доходами и расходами.

3. Подготовка текущей финансовой информации. Для успешного ретроспективного пересчета необходимо подготовить сводные отчеты за предыдущие периоды на основе существующей учетной политики.

4. Расчет корректировок. Процесс ретроспективного пересчета включает расчет корректировок, которые необходимо внести для приведения финансовой информации в соответствие с новыми правилами или измененной учетной политикой.

5. Обновление финансовых отчетов. После расчета корректировок необходимо обновить все финансовые отчеты за предыдущие периоды, чтобы отразить новые значения финансовых показателей.

6. Пересмотр отчетности и ее сравнение с текущей информацией. Окончательный шаг ретроспективного пересчета включает пересмотр и анализ отчетности за предыдущие периоды, а также сравнение ее с текущей финансовой информацией.

Правильное и точное выполнение всех шагов ретроспективного пересчета является важным условием для обеспечения надежности и сопоставимости финансовой информации компании.

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2016 года после утверждения отчетности за 2015 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2015 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 84

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– 2000 руб. (10 000 руб. × 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносятся.

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2016 год в разделах, где фиксируются показатели 2015 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2015 года по строкам себестоимости и прибыли (Отчет о финансовых результатах, утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2015 года за соответствующий период. В балансе за 2016 год вступительные остатки на 1 января 2016 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12, 13 ПБУ 22/2010.

Понятие оценочного значения

По правилам стандарта оценочным значением считают рассчитанное или примерно определенное значение принятого показателя, необходимого для ведения бухгалтерского учета либо отражаемого в отчетности, при отсутствии точного способа его определения. К таким оценочным значениям относятся:

- величины оценочных резервов;

- сроки полезного использования объектов основных средств и прочих нематериальных активов;

- величины стоимости неденежных активов в случаях, предусмотренных отраслевыми стандартами бухгалтерского учета для бюджетных организаций;

- суммы амортизационных отчислений;

- прочие значения показателя, необходимого для ведения учета или отражаемого в финансовой отчетности, которые рассчитаны или приблизительно (оценочно) определены на основе экспертных заключений и профессиональных суждений при отсутствии точного и конкретного способа его измерения.

Образец приказа о внесении изменений в учетную политику можно скачать здесь ⇒ Приказ о внесении изменений в учетную политику

Образец приказа о дополнении учетной политике можно скачать здесь ⇒ Приказ о дополнении учетной политики

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

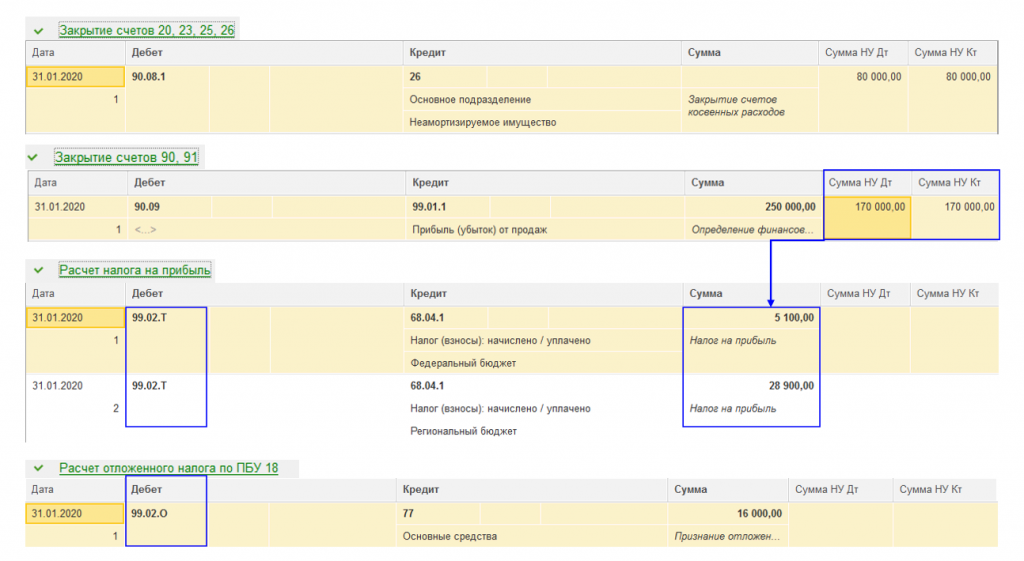

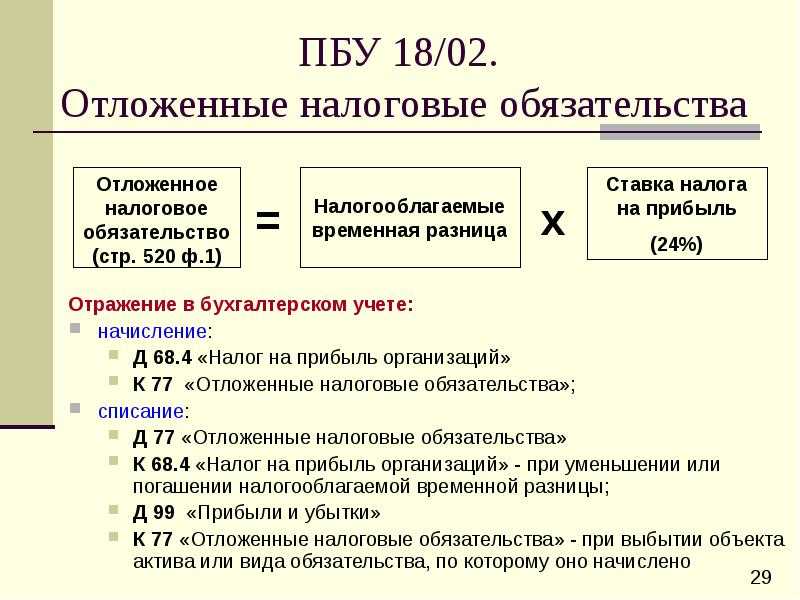

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Когда нельзя изменить показатели отчетности

Если применяется ретроспективный метод, то утвержденная финансовая отчетность за предыдущие годы не подлежит пересмотру, замене и повторному раскрытию пользователям такой отчетности. Положение об учетной политике гласит, что ретроспективное применение измененной учетной политики невозможно, если оценка в денежном выражении последствий этого изменения:

- не может быть осуществлена ввиду отсутствия либо недостаточности сведений за соответствующий предшествующий год;

- требует применения оценочных значений, полагающихся на данные, недоступные на дату представления бухгалтерской отчетности за предшествующий год.

Что такое ретроспективный пересчет

Ретроспективный пересчет может потребоваться, например, при введении нового международного стандарта финансовой отчетности или при изменении национальных бухгалтерских правил. При этом предыдущие финансовые отчеты могут быть несовместимыми с новыми правилами и требуют обновления.

Процесс ретроспективного пересчета обычно включает в себя пересмотр и исправление данных в предыдущих финансовых отчетах, а также изменение соответствующих показателей и статистических данных. Результатом ретроспективного пересчета является повышение достоверности и полноты финансовой информации, что позволяет более точно оценить финансовое положение и результаты деятельности компании.

Для проведения ретроспективного пересчета могут использоваться различные методы и подходы, которые могут быть определены в соответствии с требованиями бухгалтерской отчетности и приоритетами компании.

| Преимущества ретроспективного пересчета | Недостатки ретроспективного пересчета |

|---|---|

| 1. Улучшение точности и достоверности финансовой отчетности. | 1. Затраты на проведение ретроспективного пересчета включают в себя время и ресурсы. |

| 2. Согласование отчетности с новыми стандартами и правилами. | 2. Возможность появления несовместимости с предыдущими финансовыми отчетами. |

| 3. Лучшая информированность пользователей финансовой отчетности. | 3. Возможность потери значимости предыдущих финансовых отчетов. |

В целом, ретроспективный пересчет является важным процессом для обеспечения актуальной и достоверной финансовой отчетности компании. Он влияет на оценку финансового положения и результатов деятельности компании, а также помогает пользователю отчетности сделать более информированные решения на основе точных и корректных данных.

Учетная политика на 2023 г. для целей бухгалтерского учета

Что необходимо изменить в учетной политике для целей бухгалтерского учета на 2023 г.

В первую очередь, рекомендуем исключить переходные положения, которые касались начала применения новых Стандартов. Организации на основании этого вносили изменения в учетную политику.

Напомним, что с 2022 г. стали обязательны к применению четыре новых Стандарта: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018, ФСБУ 27/2021. Организации имели право каждый из них применять досрочно. Если организация не воспользовалась таким правом, то с 2022 г. начала их применять в обязательном порядке. Теперь переходные положения следует исключить, поскольку они утратили актуальность.

Если в учетной политике (например, в описании механизма расчета оценочного обязательства по отпускам) упоминаются ПФР и ФСС РФ, нужно внести технические правки — указать СФР, действующий вместо них с 2023 г.

С 01.01.2023 вместо ПФР и ФСС действует единый Фонд пенсионного и социального страхования (СФР). Взносы на ОПС, ОМС и ВНиМ начисляют по единому тарифу. По-прежнему отдельно надо считать взносы на травматизм и взносы по дополнительным тарифам.

Что изменить в учетной политике в связи с ФСБУ 14/2022

В 2023 г. организации могут досрочно начать применять ФСБУ 14/2022 «Нематериальные активы» (обязательным его применение будет только с 2024 г.). Если компания примет такое решение, то необходимо учесть и изменения, внесенные в ФСБУ 26/2020 «Капитальные вложения» в отношении капитальных затрат на НМА, в том числе на НИОКТР (по новому ФСБУ они относятся к НМА).

Раздел, основанный на ПБУ 17/02 по учету НИОКР, нужно исключить из учетной политики.

Большинство опций (вариантов учета), требующих отражения в учетной политике при применении ФСБУ 14/2022, касаются организаций, имеющих право на упрощенные способы учета. В частности, они могут предусмотреть положение, согласно которому все затраты на приобретение, создание НМА включаются в текущие расходы в периоде их возникновения.

Если у компании нет права на упрощенные способы учета, в таком случае ей потребуется:

- самостоятельно определить виды и группы своих НМА;

- установить момент начала начисления амортизации;

- выбрать способ начисления амортизации для каждой группы НМА;

- описать формулу расчета амортизации (если применяется способ уменьшаемого остатка);

- выбрать вариант оценки (по первоначальной стоимости или по переоцененной), имея в виду, что учет по переоцененной стоимости возможен только при наличии активного рынка соответствующих объектов;

- определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности;

- установить стоимостной лимит для «малоценных НМА», если вы хотите использовать это право. Это позволит организации сократить количество объектов НМА и «избавиться» от несущественных НМА в учете. Такие действия оправданы с учетом требования рациональности, поскольку в ФСБУ 14/2022 признаки для квалификации НМА очень широкие и под них могут подпадать многие активы, которые ранее можно было учитывать на счете 97 «Расходы будущих периодов». Однако в любом случае придется организовать контроль как за «малоценными НМА», так и за результатами интеллектуальной деятельности (средствами индивидуализации), не соответствующими признакам для учета в качестве НМА (например, по сроку полезного использования);

- описать порядок контроля за указанными выше объектами;

- установить порядок перехода на применение нового ФСБУ.

Определение и суть процедуры

Ретроспективный пересчет в бухгалтерии представляет собой процесс переоценки финансовых данных и результатов деятельности предприятия по истекшим ранее периодам. Эта процедура позволяет более точно учитывать существующие изменения в стоимости активов, обязательств и доходов компании на основе новых фактов и информации.

Главная цель ретроспективного пересчета заключается в том, чтобы представить точную и объективную финансовую отчетность, которая отражает потенциальные изменения, которые могут повлиять на решения и оценки заинтересованных сторон. Это позволяет повысить прозрачность предприятия и улучшить информационную базу для принятия решений.

Процедура ретроспективного пересчета включает в себя следующие шаги:

- Определение необходимости пересчета и анализ фактов, которые могут повлиять на результаты.

- Сбор всех необходимых данных и документации, включая бухгалтерские записи, финансовые отчеты и другие подтверждающие документы.

- Оценка и анализ полученных данных с учетом новой информации, изменений в законодательстве и принципах бухгалтерского учета.

- Расчет и пересчет финансовых показателей, включая доходы, расходы, активы, обязательства и капитал компании.

- Подготовка отчетности с обновленными данными, включая новые цифры и проясненные описания изменений.

- Анализ и интерпретация результатов ретроспективного пересчета, чтобы определить влияние на финансовую позицию и показатели прибыли компании.

- Представление отчетности и результатов ретроспективного пересчета заинтересованным сторонам, включая акционеров, регуляторов и внутренние пользователи.

Важно отметить, что ретроспективный пересчет требует полной и точной информации, а также тщательного анализа и оценки данных. Он может быть сложным и требовать профессиональной экспертизы и опыта в области бухгалтерского учета

Однако, правильно проведенный ретроспективный пересчет может значительно улучшить качество и достоверность финансовой отчетности компании.

Какие документы нужны для проведения пересчета

1. Финансовая отчетность за предыдущие периоды

Для проведения ретроспективного пересчета бухгалтерской отчетности необходимо иметь финансовые отчеты, подготовленные за предшествующие периоды. Они помогут определить начальные показатели, с которых будет производиться пересчет.

2. Справки из банка

В некоторых случаях пересчет может потребовать проверки финансовых операций, проводимых через банк. В таких случаях необходимо иметь справки из банков об операциях за период, за который будет проводиться пересчет.

3. Табели учета рабочего времени

Если в рамках пересчета проводится перерасчет заработной платы, необходимо иметь табели учета рабочего времени за соответствующий период.

4. Договоры и счета на оплату

Если пересчет касается расчетов с контрагентами, необходимо иметь договоры и счета на оплату за соответствующий период.

5. Налоговые декларации и расчеты

Для проведения полного пересчета бухгалтерской отчетности может потребоваться иметь налоговые декларации и расчеты за предыдущие периоды.

Кто проводит ретроспективный пересчет и какие требования к специалистам

Ретроспективный пересчет может быть проведен бухгалтерской службой компании или внешним аудиторским агентством. В любом случае, специалисты, проводящие процедуру, должны обладать соответствующим образованием и опытом в области бухгалтерского учета и аудита.

Кроме того, эксперты должны быть знакомы с главными бухгалтерскими стандартами (МСФО, РСБУ, УК Бухгалтерия), а также с законодательством, регулирующим финансово-хозяйственную деятельность. Помимо того, что специалисты должны ориентироваться в текущей правовой и экономической ситуации, они должны уметь проводить анализ финансовых показателей и делать выводы на основании полученных данных.

Не менее важно, чтобы эксперты обладали знаниями и навыками в сфере информационных технологий, так как автоматизированные системы учета и отчетности стали неотъемлемой частью современных бухгалтерских процессов. Таким образом, компания, желающая провести ретроспективный пересчет своей бухгалтерской отчетности, должна обратиться к высококвалифицированным специалистам, которые не только обладают обязательным набором знаний и навыков, но и могут предложить комплексный подход к данной процедуре в соответствии с индивидуальными потребностями и особенностями компании

Таким образом, компания, желающая провести ретроспективный пересчет своей бухгалтерской отчетности, должна обратиться к высококвалифицированным специалистам, которые не только обладают обязательным набором знаний и навыков, но и могут предложить комплексный подход к данной процедуре в соответствии с индивидуальными потребностями и особенностями компании.

Вывод

Нарушения за уже прошедший год, обнаруженные раньше утверждения бухотчётности, исправляют за декабрь этого года. Вместе с этим, нужно корректировать и отчёты

Если кому-то из заинтересованных лиц уже передали некорректную отчётность, важно отправить им исправленные документы

При другом порядке, когда сначала утвердили и подписали все отчёты, а уже потом нашли нарушения, — процесс корректировки зависит от его существенности.

- Несущественную ошибку корректируют в том же месяце, что нашли. Сумму нарушения относят к прочим доходам или затратам.

- Существенную тоже корректируют в месяце обнаружения, но относят к нераспределенным убыткам или прибыли. Согласованные отчёты переписывать не требуется. Однако в отчётности за следующий период нужно исправлять результаты прошлых лет — согласно внесённым корректировкам.

Бизнес вправе самостоятельно определить принципы, по которым он будет определять степень существенности нарушения. Если он ведёт бухгалтерию упрощённо, то может все недочёты отнести к несущественным.