Общий порядок расчета (начисления) налога на прибыль и авансовых платежей

В общем случае налог на прибыль рассчитывается так.

По операциям, облагаемым по основной ставке 20%, налог на прибыль к уплате по итогам года исчисляется как произведение налоговой базы на налоговую ставку за вычетом авансовых платежей (п. 1 ст. 286, п. 1 ст. 287 НК РФ):

Если организация платит ежеквартальные платежи и не платит ежемесячные, она вычитает только сумму авансового платежа за 9 месяцев.

Если организация платит ежемесячные авансовые платежи исходя из фактической прибыли, она вычитает авансовый платеж за 11 месяцев (п. 1 ст. 287 НК РФ).

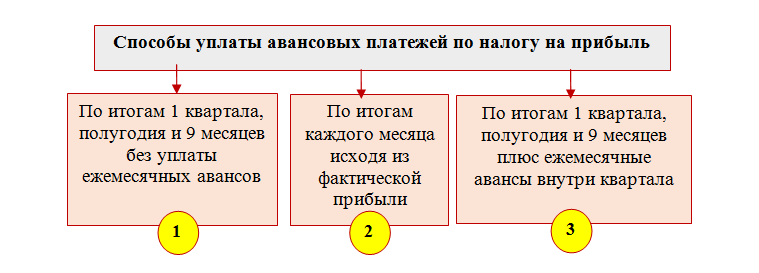

Какие авансовые платежи по налогу на прибыль уплачиваются

В течение года уплачиваются авансовые платежи по налогу на прибыль (п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Авансовые платежи уплачиваются одним из трех способов (п. п. 2, 3 ст. 286 НК РФ):

ежеквартально;

ежемесячно по прибыли предыдущего квартала и ежеквартально;

ежемесячно по фактически полученной прибыли.

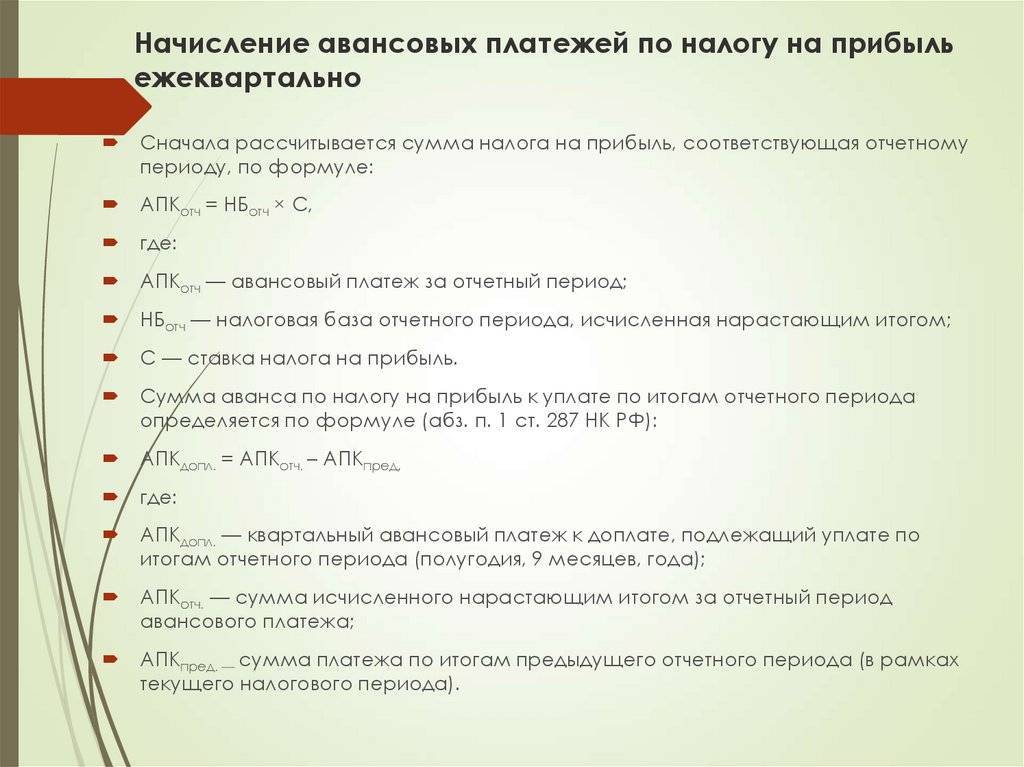

Расчет авансовых платежей по налогу на прибыль схож с определением налога на прибыль по итогам года. Он исчисляется как произведение налоговой базы на налоговую ставку за вычетом предыдущих авансовых платежей этого года (п. 1 ст. 286, п. 1 ст. 287 НК РФ).

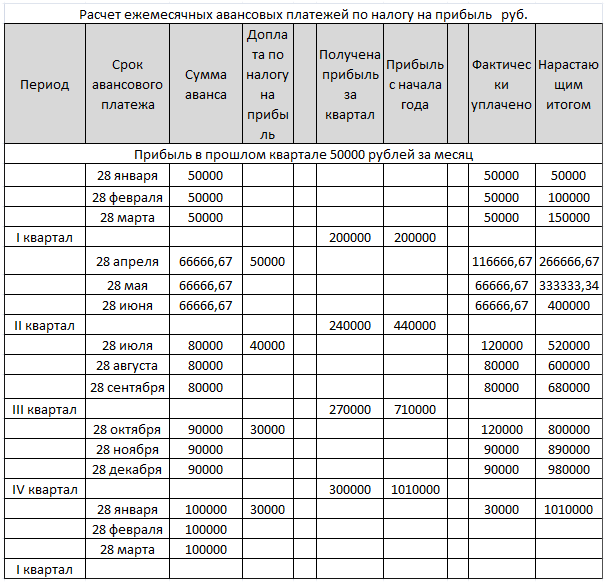

Поясним это на расчете авансового платежа по итогам 9 месяцев. Организация уплачивает ежемесячные авансовые платежи в течение отчетного периода по основной ставке 20%:

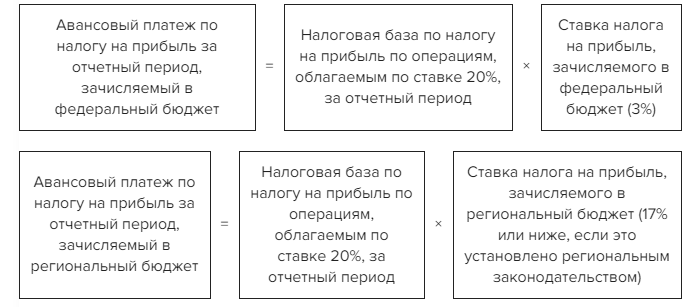

Налог (авансовые платежи) по основной ставке 20% рассчитывается отдельными суммами для федерального и для регионального бюджетов (п. 1 ст. 284, п. 1 ст. 286 НК РФ).

См. также:

Пример расчета налога на прибыль по итогам года

Налогооблагаемая прибыль организации “Альфа” по итогам года составила 1 500 000 руб.

Сумма авансового платежа, исчисленного по итогам 9 месяцев, составила 120 000 руб.:

в федеральный бюджет – 18 000 руб.;

в региональный бюджет – 102 000 руб.

Ежемесячные авансовые платежи на IV квартал были начислены в общей сумме 60 000 руб.:

в федеральный бюджет – 9 000 руб.;

в региональный бюджет – 51 000 руб.

1. Сумма налога, исчисленная по итогам года, у организации “Альфа” составит 300 000 руб. (1 500 000 руб. x 20%), в том числе:

в федеральный бюджет – 45 000 руб. (1 500 000 руб. x 3%);

в бюджет субъекта РФ – 255 000 руб. (1 500 000 руб. x 17%).

2. Общая сумма авансового платежа за 9 месяцев и ежемесячных платежей в IV квартале составила 180 000 руб. (120 000 руб. + 60 000 руб.), в том числе:

в федеральный бюджет – 27 000 руб. (18 000 руб. + 9 000 руб.);

в бюджет субъекта РФ – 153 000 руб. (102 000 руб. + 51 000 руб.).

3. Сумма налога, которая должна быть перечислена в бюджет по итогам года организацией “Альфа”, составит 120 000 руб. (300 000 руб. – 180 000 руб.), в том числе:

в федеральный бюджет – 18 000 руб. (45 000 руб. – 27 000 руб.);

в бюджет субъекта РФ – 102 000 руб. (255 000 руб. – 153 000 руб.).

Если вы уплачиваете торговый сбор, то можете уменьшить сумму исчисленного налога на прибыль на сумму уплаченного с начала года торгового сбора. Налог уменьшается в той части, которая зачисляется в бюджет субъекта РФ (п. 10 ст. 286 НК РФ).

Кроме того, сумму исчисленного налога на прибыль, которая подлежит зачислению в бюджет субъекта РФ, можно уменьшить на инвестиционный налоговый вычет, а также на суммы налога, выплаченные за пределами РФ (п. 1 ст. 286.1, п. 3 ст. 311 НК РФ).

См. также: Как уменьшить налог на прибыль на торговый сбор

Если же сумма налога, исчисленная по итогам налогового периода, окажется меньше суммы авансовых платежей, исчисленных в течение налогового периода, то налог по итогам налогового периода вы не уплачиваете (п. 1 ст. 287 НК РФ).

Варианты внесения платежа

Лишь некоторым компаниям дается возможность вносить налог не ежемесячно, а реже — каждый квартал. На поблажку имеют право:

- представительства иностранных компаний, постоянно ведущие коммерческую деятельность на территории Российской Федерации;

- бюджетные организации (исключения — музей, театр, библиотека);

- компании с небольшой прибылью — не более 15 миллионов за каждый из четырех предыдущих кварталов;

- автономные учреждения;

- организации, ведущие некоммерческую деятельность.

Остальные компании должны перечислять налог каждый месяц. Закон предусматривает два варианта оплаты:

- Вносить денежные средства ежемесячно и ежеквартально доплачивать остаток.

- Рассчитывать сумму ежемесячных авансов по прибыли, полученной организацией в предыдущем месяце.

Порядок уплаты налога на прибыль в 2024 году

Этому посвящена ст. 287 НК РФ, которая закрепляет сроки для переводов авансовых платежей. В 2024 году произошло несколько изменений, касающихся порядка уплаты налога на прибыль.

Налоговый и отчетный периоды

Налоговым периодом называют отрезок времени, по завершении которого база по налогу должна быть окончательно определена, а размер обязательного платежа рассчитан в полном объеме. Налоговым периодом по налогу на прибыль признается календарный год (п. 1 ст. 285 НК РФ).

Отчетные периоды – это временные отрезки, по окончании которых нужно сдавать декларацию в ИФНС и перечислять авансовый взнос. По налогу на прибыль отчетными являются:

- первый квартал календарного года,

- полугодие,

- девять месяцев.

Для юрлиц, считающих ежемесячные авансовые платежи по фактической прибыли, отчетные периоды – это один месяц, два, три, четыре и далее до конца года (абз. 2 п. 2 ст. 285 НК РФ).

Срок уплаты налога на прибыль

С начала 2024 года сроки уплаты налога на прибыль изменились – теперь это 28 число месяца, идущего после отчетного периода. Это связано с запуском Единого налогового платежа, из-за чего сроки уплаты всех налогов сдвинулись на единую дату – 28 число.

Памятку о том, в какие даты перечислять поквартальные и ежемесячные налоговые платежи, учитывая переносы сроков на нерабочие дни, приведем в таблице:

Куда и как платить

С начала 2023 года в силу вступило еще одно нововведение: все налоги теперь нужно оплачивать в рамках одного перевода – через ЕНП (единый налоговый платеж).

ЕНП введен для юридических лиц, ИП и граждан (но для последних пока добровольно). Это означает, что денежные средства, подлежащие перечислению в бюджет, будут направляться в Федеральное казначейство на единый налоговый счет налогоплательщика и предназначаться для исполнения общей обязанности по уплате налогов и их авансов, взносов на обязательное страхование, пеней, штрафов.

С начала 2023 года реквизиты для уплаты налогов изменились. Во избежание ошибок налоговики рекомендуют использовать специальные сервисы ФНС или формировать платежку в ученой (бухгалтерской) системе с автоматическим заполнением реквизитов. При этом:

- в ЛК налогоплательщика потребуется указать только размер платежа;

- в сервисе «Уплата налогов и пошлин» – ИНН, КПП и размер платежа.

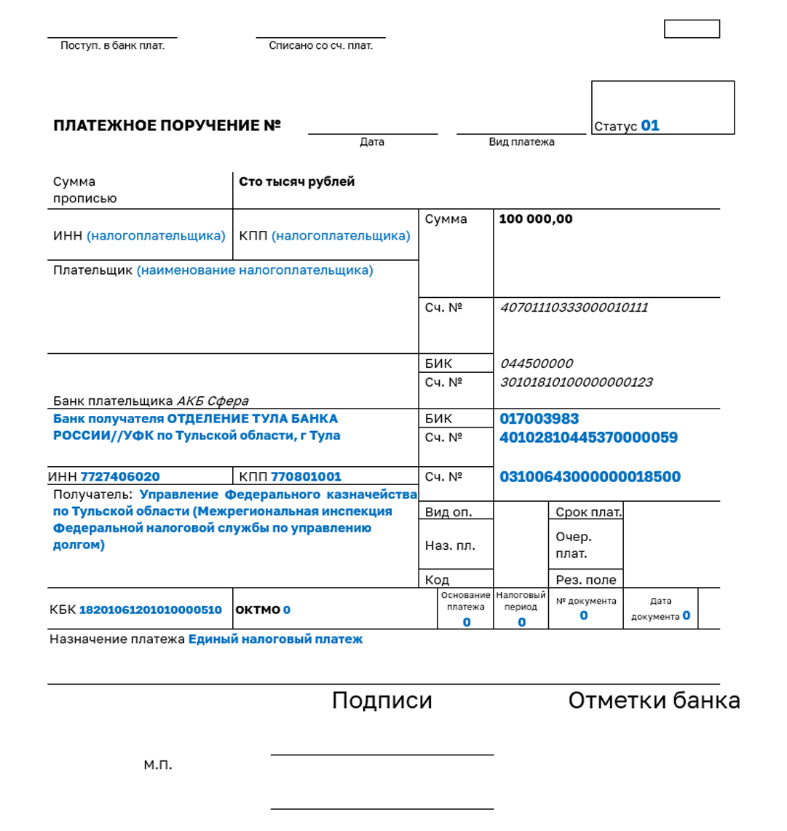

Пример платежного поручения по ЕНП, если необходимо самостоятельное заполнение:

Обратите внимание, что КБК при оплате ЕНП – 182 01 06 12 01 01 0000 510

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли» Форму можно распечатать и заполнить |

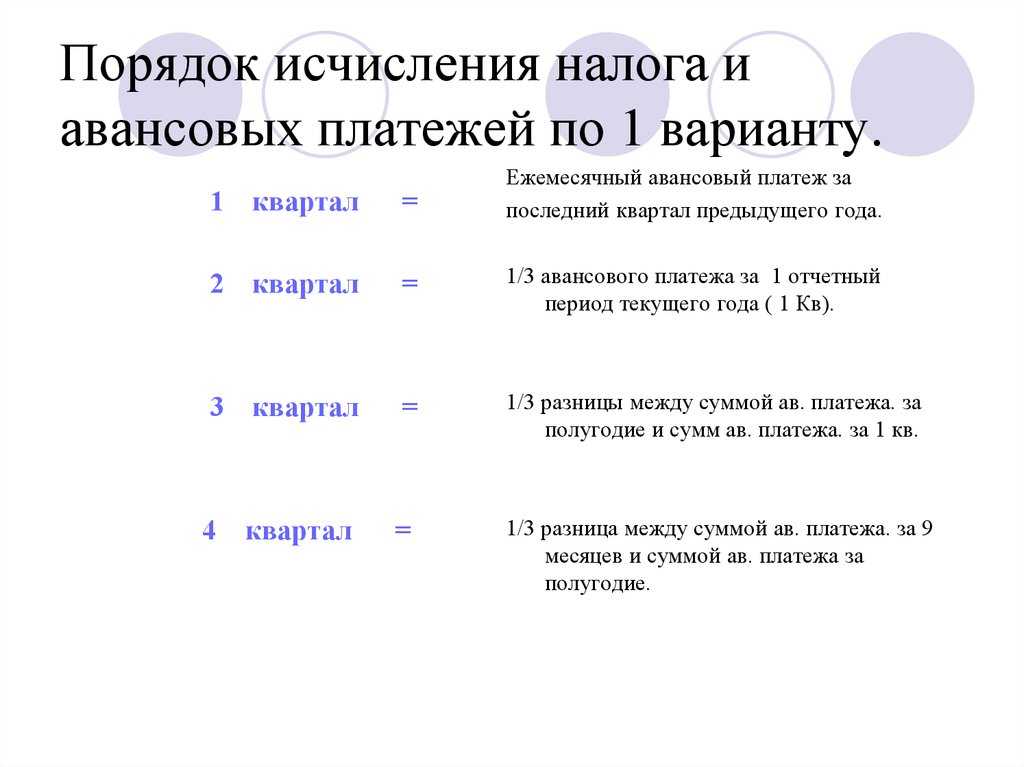

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

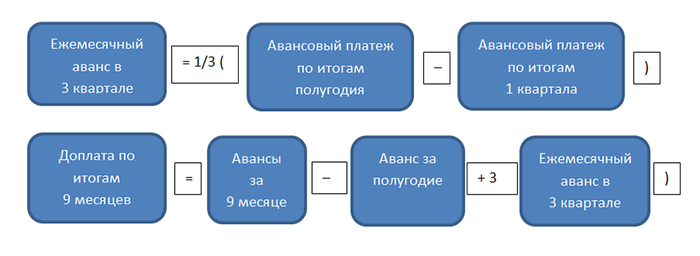

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

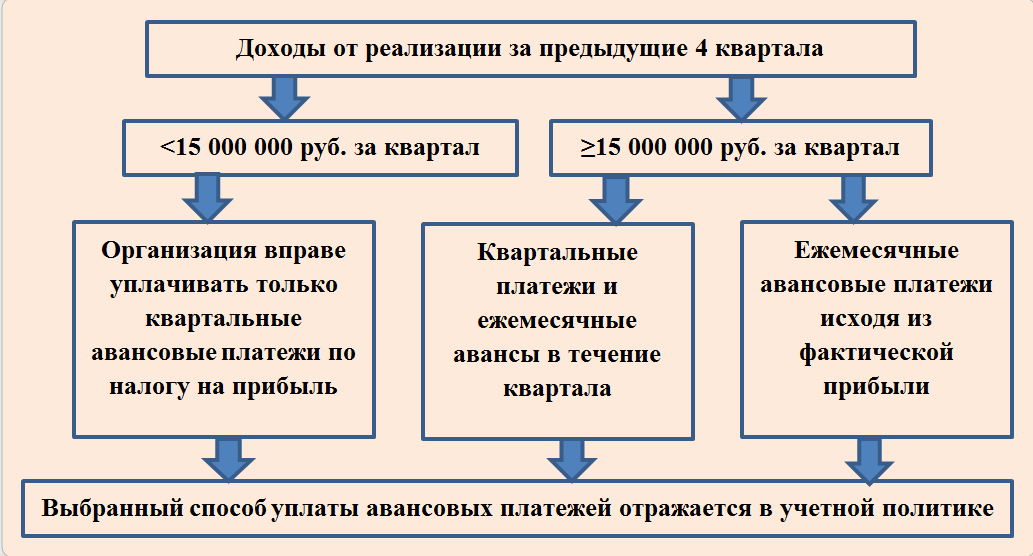

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Кто должен платить ежеквартально

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

автономные учреждения;

иностранные организации, осуществляющие деятельность в России через постоянное представительство;

некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации – это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале – это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

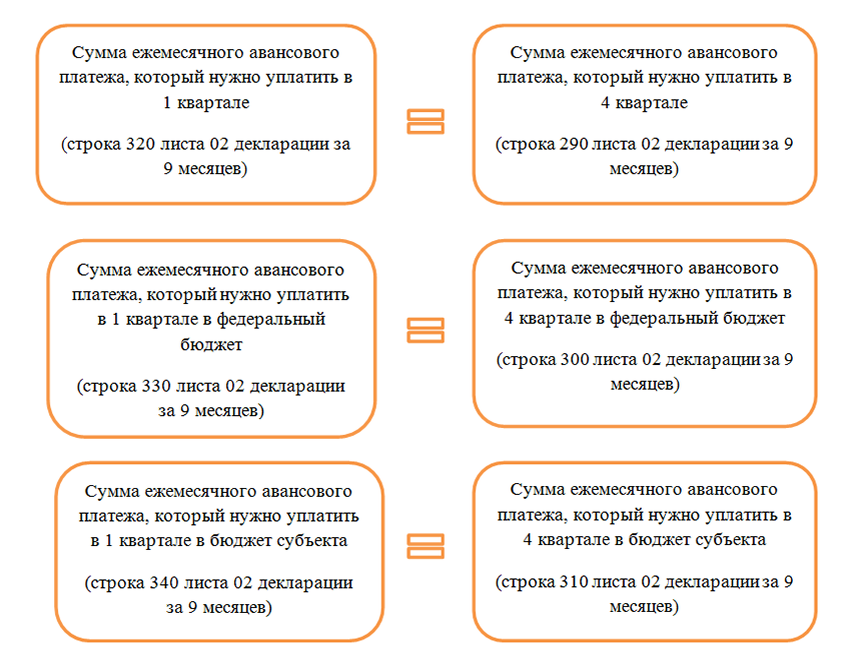

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

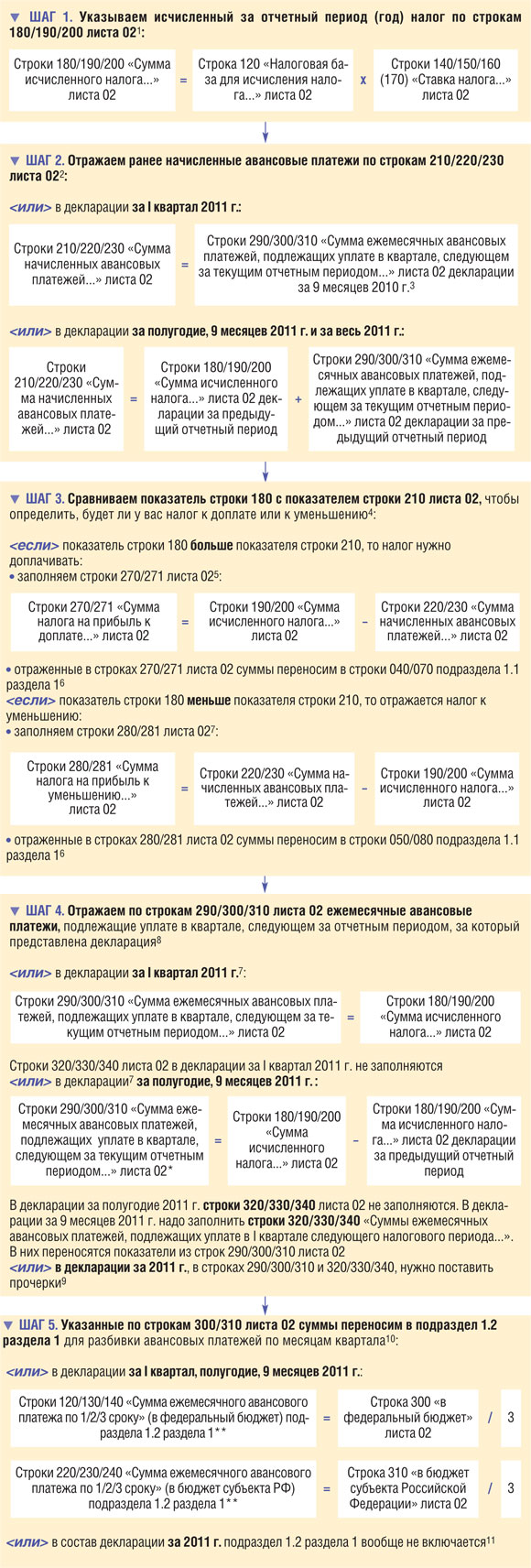

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

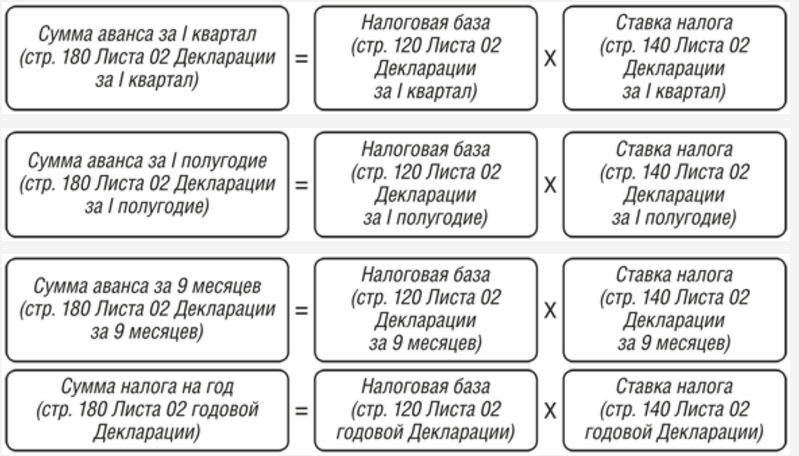

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

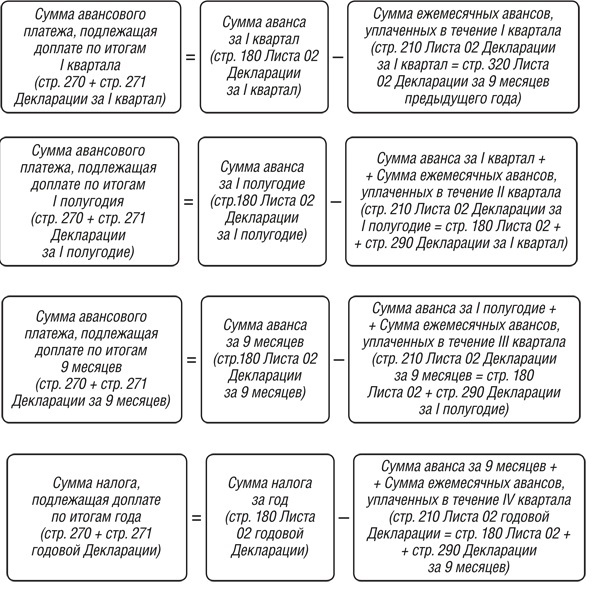

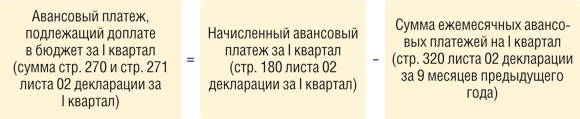

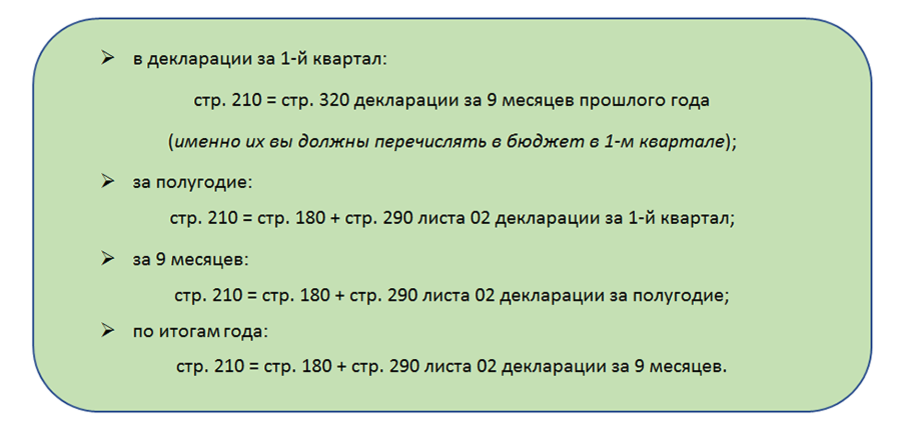

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

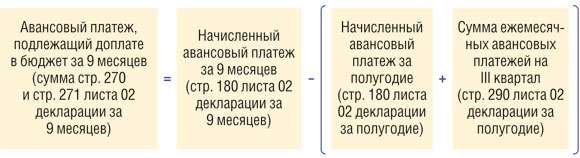

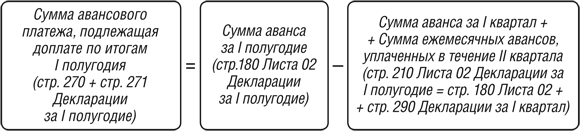

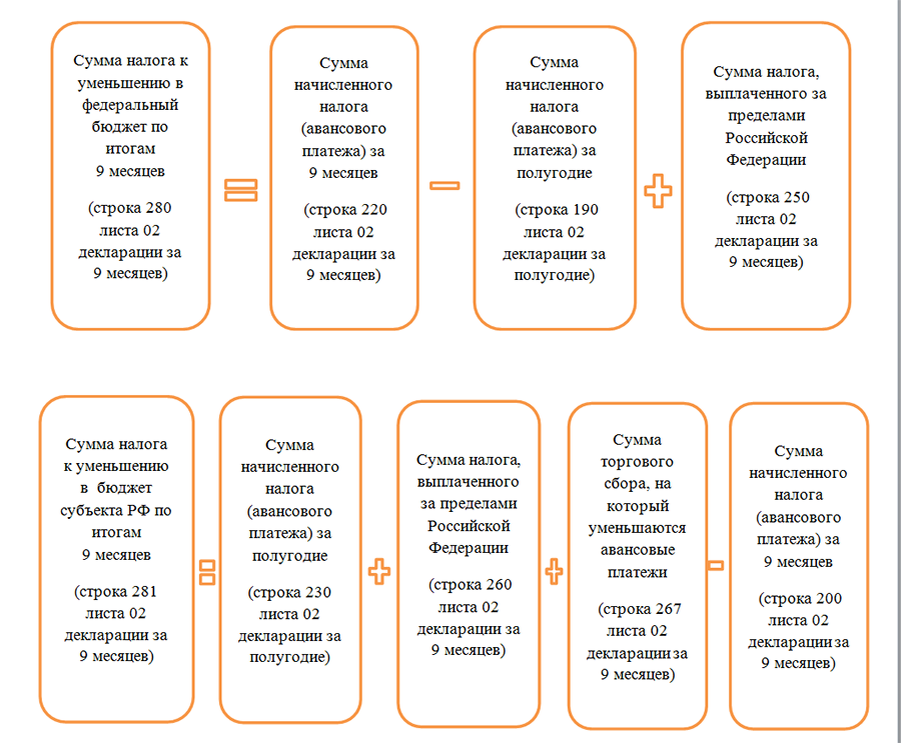

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

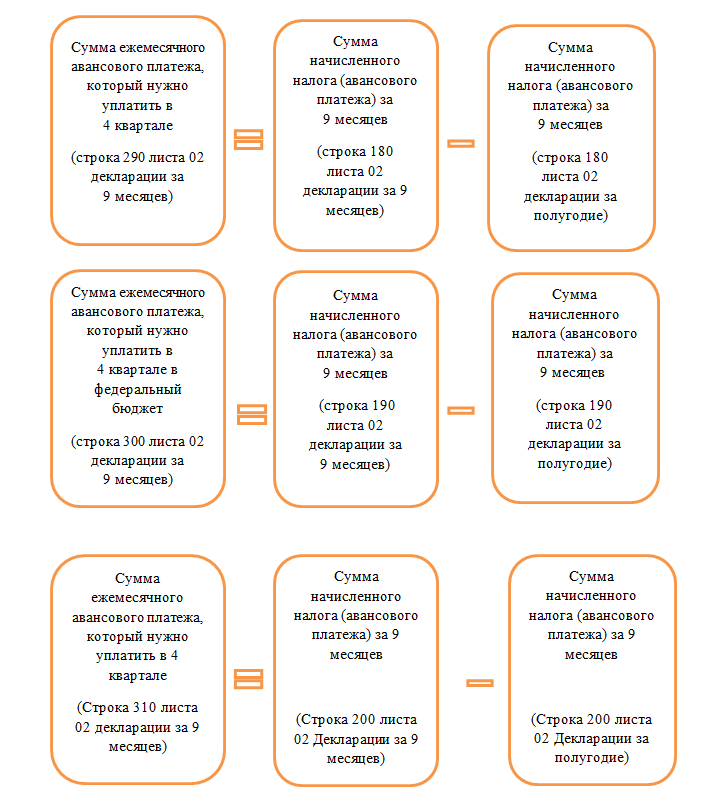

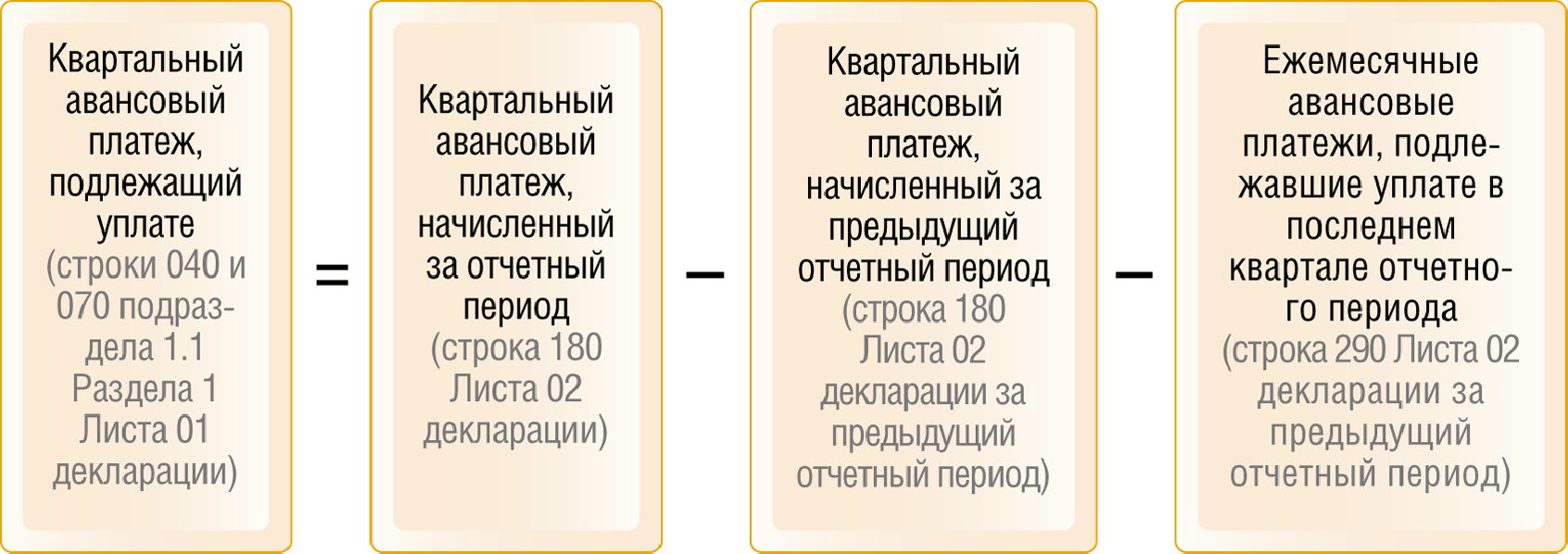

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Рубрика «Вопросы и ответы»

Вопрос №1. Когда начинают уплачивать налог на прибыль организация, созданная в декабре?

Первый срок, по результатам которого предприятие представляет отчетность и отчисляет налог, будет 1 квартал следующего за регистрацией года.

Вопрос №2. Имеется ли предельный срок, в течение которого можно вернуть сумму, возникшую на лицевом счете организации как переплата?

Возврат сумм, излишне внесенных в бюджет, производится в течение 3 лет после платежной операции. По истечении срока сумма будет числиться за организацией, но воспользоваться ею будет нельзя.

Вопрос №3. Как начисляется пени за просрочку оплаты, если в течение расчетного периода произошла смена размера ставки?

Если в периоде производится смена ставки, производится разбивка расчетных отрезков по разным величинам и дальнейшее суммирование санкции. Предприятие может самостоятельно определить размер санкции, обратившись к калькулятору пени.

Вопрос №4. Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления?

Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа.

Вопрос №5. Как упростить проведение зачета излишне уплаченного налога?

Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги.

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Как экономить на налоге законно?

Налоговая инспекция улучшает осуществления контроля над компаниями, поэтому экономить на налогах становится все сложнее. Но существуют законные способы уменьшить взносы.

Чтобы сэкономить, можно признавать выручку по оплатам. Если товар продан, но оплата за него не поступила, собственником продукции считается поставщик. В доходы предприятия нужно включать выручку на дату фактической оплаты.

Еще один способ уменьшить текущие взносы — составить акт сверки с кредитором. Это поможет отсрочить уплату старой задолженности. Таким образом можно на 3 года отсрочить учет кредита в доходах.

Один из методов экономить на взносах — компенсировать ипотечные проценты. Но оформить ее нужно правильно. Если ее не включать в заработную плату, то страховку можно не оплачивать. Потому что средства для погашения процентов на приобретение жилой недвижимости, которые предоставляет сотрудникам компания, взносами не облагается.

Калькулятор расчёта аванса по налогу на прибыль

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Ежемесячные авансовые платежи исходя из фактической прибыли

Такой вариант могут добровольно применять все плательщики налога на прибыль. Для этого до 31 декабря нужно подать заявление в ИФНС в произвольной форме. Этот способ выгоден для тех, чьи доходы нестабильны. Например, при сезонном бизнесе. Но с ежемесячными авансовыми платежами и декларации нужно сдавать каждый месяц.

Скачать уведомление о переходе организации на ежемесячную уплату авансовых платежей по налогу на прибыль

doc

Скачать doc

xls

Скачать xls

Скачать pdf

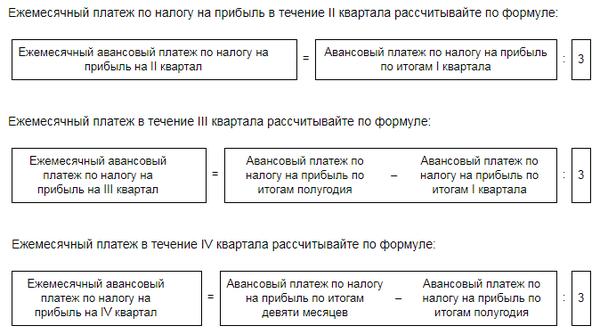

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются просто:

Ежемесячные авансовые платежи по налогу на прибыль

Ежемесячные авансовые платежи по налогу на прибыль

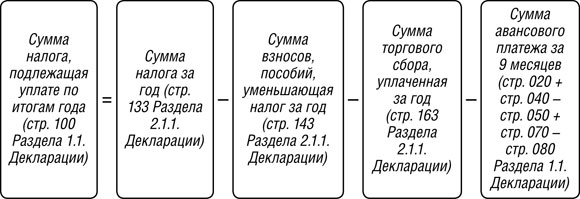

Сумму ежемесячного авансового платежа к уплате отразите в строках 270 и 271 декларации.

В январе сумма будет равна значению строки 180 отчета за январь.

В феврале и последующих месяцах из строки 180 вычитайте значение строки 210 той же декларации. Результат распределяйте по бюджетам в строках 270 и 271 листа 02, а также в подразделе 1.1 раздела 1.

Срок перечисления налогов – до 28 числа месяца, следующего за отчетным. За январь платят до 28 февраля, за февраль до 28 марта и т.д., годовой платеж – до 28 марта следующего года.

Ежемесячная уплата авансовых платежей юридическими лицами по фактической прибыли, таблица с графиком за 2019 год (пример):

| Период | Прибыль запериоднарастающимитогом, руб. | Авансовыйплатеж (налог)по итогампериода, руб. | К уплате в бюджетза минусом ужеперечисленных авансовыхплатежей, руб. | Срок |

|---|---|---|---|---|

| Январь | 150 000 | 30 000 | 30 000 | 28.02.2019г |

| Январь-февраль | 250 000 | 50 000 | 20 000 | 28.03.2019г. |

| Январь-март | 500 000 | 100 000 | 50 000 | 28.04.2019г. |

| Январь-апрель | 570 000 | 114 000 | 14 000 | 28.05.2019г. |

| Январь-май | 630 000 | 126 000 | 12 000 | 28.06.2019г. |

| Январь-июнь | 780 000 | 156 000 | 30 000 | 28.07.2019г. |

| Январь-июль | 1 020 000 | 204 000 | 48 000 | 28.08.2019г. |

| Январь-август | 1 240 000 | 248 000 | 44 000 | 28.09.2019г. |

| Январь-сентябрь | 1 360 000 | 272 000 | 24 000 | 28.10.2019г. |

| Январь-октябрь | 1 410 000 | 282 000 | 10 000 | 28.11.2019г. |

| Январь-ноябрь | 1 640 000 | 328 000 | 46 000 | 28.12.2019г. |

| Январь-декабрь | 1 920 000 | 384 000 | 56 000 | 28.03.2020г. |