Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

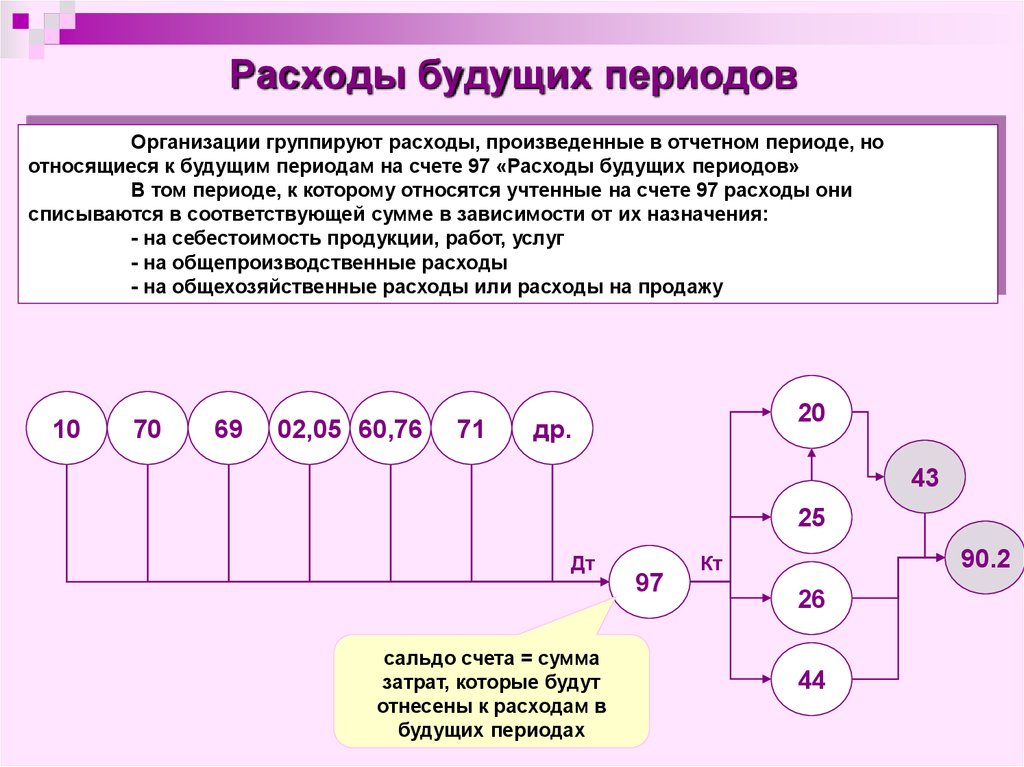

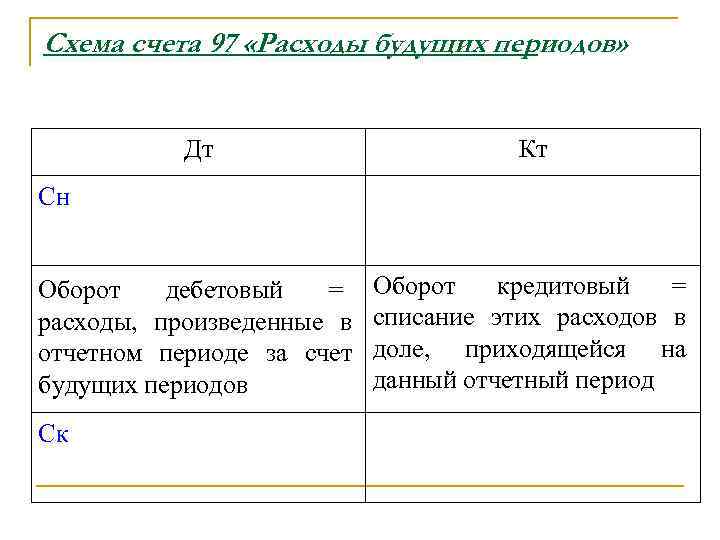

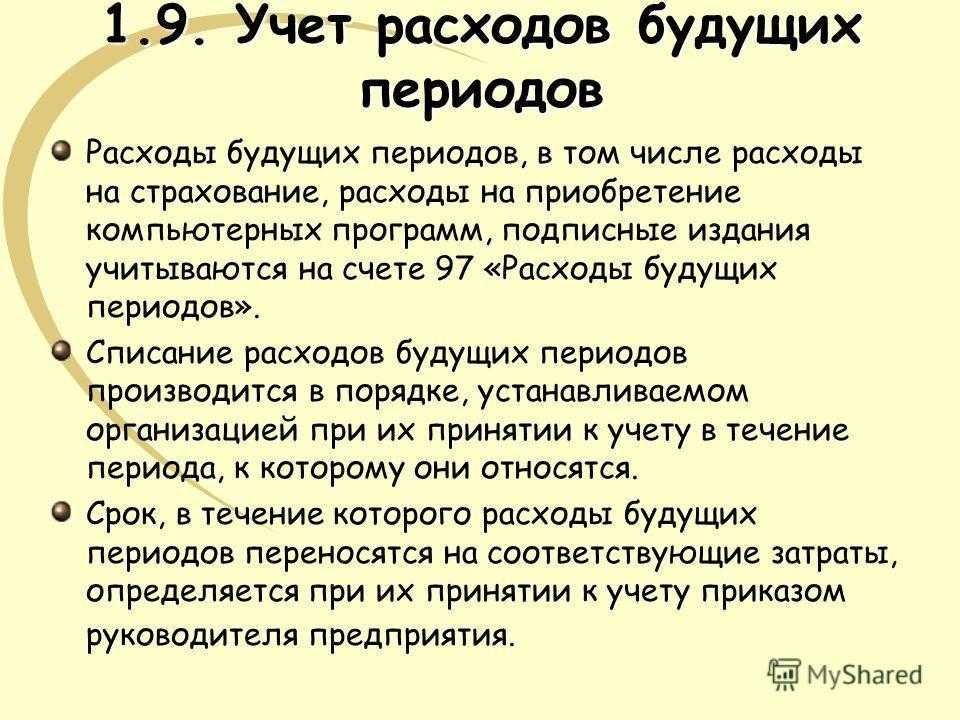

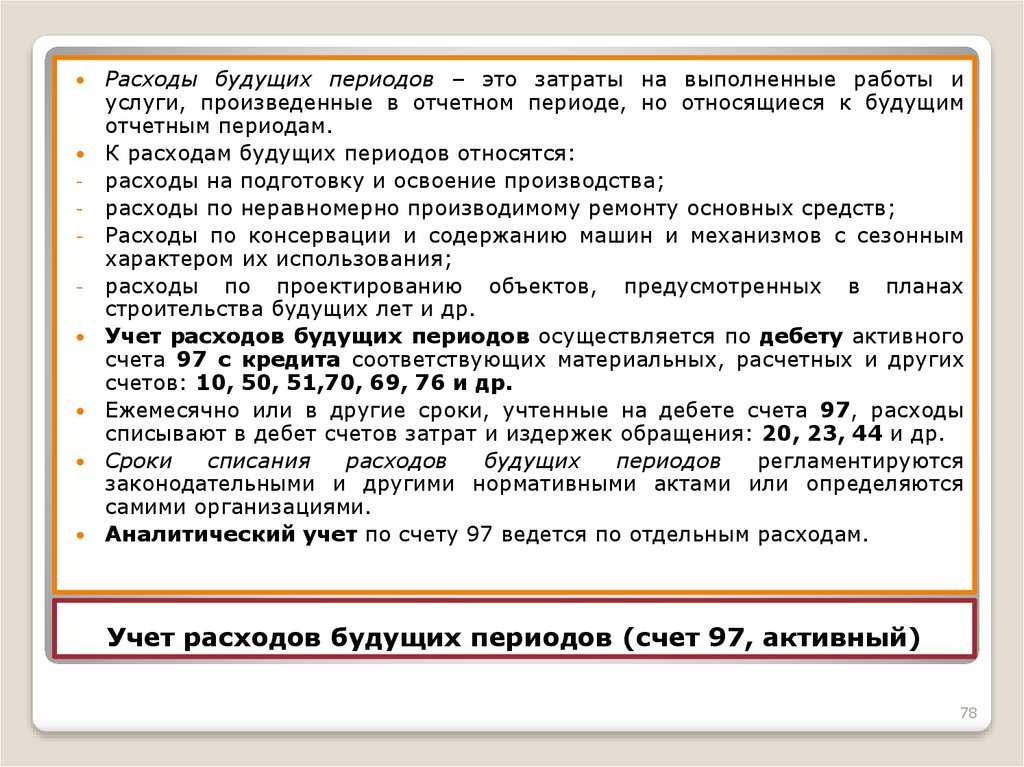

Учет расходов будущих периодов

Порядок списания расходов будущих периодов предусматривается следующим образом. Как уже отмечалось выше, для учета расходов будущих периодов применяется счет 97 «Расходы будущих периодов». Применять его можно в том случае, если это напрямую предусмотрена одним из ПБУ. Такой счет подразумевает, что признание расходов происходит растянуто. Применяется данный счет, к примеру, строительные организации (подрядные), а также организации, занятые в проектировании и архитектуре. Однако, только в том случае, если затраты были понесены по предстоящим работам.

Рассмотрим на примере. Компания участвует в тендере на покупку земельного участка. Затраты, связанные с межеванием, оценкой, консультацией и др. отражаются в учете на 97 счете, то есть как расходы будущих периодов. Списываются данные расходы равными частями в течение периода, в котором компания получает доходы, имеющие отношение к этим затратам.

Таким образом, сначала расходы отражаются на 97 счете, при этом проводка будет следующей:

Д97 К60(76) – затраты учтены в расходах будущих периодов.

После этого данные расходы постепенно включаются в затраты на производство. Проводка при списании расходов будущих периодов будет следующей:

Д20(25,26) К97 – часть расходов будущих периодов учтена в затратах по обычным видам деятельности.

Порядок переноса расходов, а также сроки переноса на себестоимость компания определяет самостоятельно. К примеру, данные расходы могут списываться следующим образом:

- равными частями на протяжении того периода, который утвержден приказом директора;

- пропорционально доходам компании, полученным от реализации.

Счет 97

Объекты расходов будущих периодов отражаются на балансе, если соответствуют условиям признания активов в нормативных правовых актах по бухучету. Списываются они в порядке, установленном для списания затрат, относящихся к следующим отчетным периодам (пункт 19 ПБУ 10/99 «Расходы организации» (утвержден приказом Минфина России от 6 мая 1999 г. № 33н). Из него следует, что затраты распределяются между отчетными периодами, когда:

- они обусловливают получение доходов в течение нескольких отчетных периодов

- связь доходов с затратами не может быть определена четко или определяется косвенным путем.

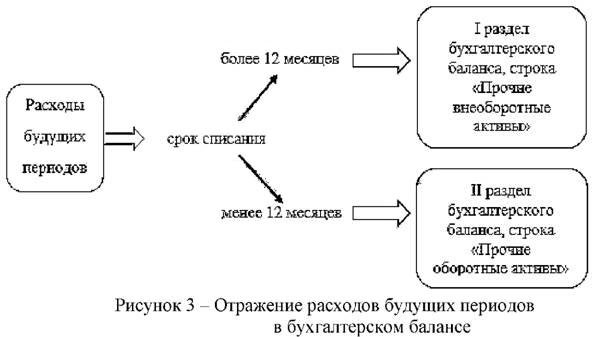

Счет 97 применяется, только если затраты компании образуют актив. При этом соответствующий актив должен создавать косвенные условия для продолжительного получения доходов. В зависимости от срока погашения он классифицируется в балансе как оборотный или внеоборотный (пункт 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержден приказом Минфина от 6 июля 1999 г. № 43н).

Учет активов

Нормативные акты по бухучету не содержат определения и перечня активов. Между тем, с 1 января 2013 года они официально признаются объектами бухгалтерского учета (пункт 2 статьи 5 Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Также ответы на вопросы по дополнительным активам и объектам расходов будущих периодов, неурегулированные законодательством РФ, можно искать в МСФО (введены в действие приказом Минфина России от 25 ноября 2011 г. № 160н). К тому есть совершенно официальное основание – пункт 7 ПБУ 1/2008 «Учетная политика организации» (утвержден приказом Минфина от 6 октября 2008 г. № 106н). В международном деловом обороте эти стандарты рассматриваются как обычаи (пункт 4 статьи 3 Закона № 402-ФЗ, пункт 1 статьи 5 ГК РФ). Их принципы изложены в Концепции бухгалтерского учета в рыночной экономике России (одобрено Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г.). Хотя Концепция не имеет нормативного статуса, на этот документ ссылается и Минфин России в письме от 2 ноября 2011 г. № 07-02-10/98.

Примечательно, что расходы будущих периодов во многом сходны с нематериальными активами. Яркая тому иллюстрация – учет программного обеспечения.

Концепция (пункт 7.2) характеризует актив как хозяйственные средства, контролируемые компанией. При этом актив может быть:

- использован обособленно или в сочетании с другим активом в процессе производства — товаров, работ и услуг, предназначенных для продажи

- обменен на другой актив

- использован для погашения обязательства

- распределен между собственниками организации.

Очевидно, перечисленными свойствами не обладают средства, необратимо затраченные компанией в периоде, когда она не имела доходов. То же можно сказать и об оплате отпусков работников, начало и конец которых приходятся на разные месяцы. Здесь нет активов, а значит – не может идти речи и о расходах будущих периодов.

Техосмотр

Периодические технические осмотры (ТО) являются условием эксплуатации транспортных средств (пункты 11 и 12 Основных положений по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения, утвержденных постановлением Правительства РФ от 23 октября 1993 г. № 1090). Документ о прохождении ТО удостоверяет право на эксплуатацию основного средства. Затраты на ТО относятся на определенный будущий период времени – один или два года. Но возникает ли в связи с ТО актив?

Пункт 94 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28 декабря 2001 г. № 119н) позволяет относить на счет «Расходы будущих периодов» стоимость материалов.

С одной стороны, ввиду несущественности понесенных затрат, этим вопросом можно не задаваться и списать стоимость ТО автомобиля единовременно. Однако МСФО (IAS) 16 «Основные средства» (пункт 14) требует признания в балансовой стоимости объекта основных средств затрат на проведение регулярных масштабных технических осмотров в целях выявления дефектов, если они являются условием продолжения его эксплуатации. В качестве примера указан самолет. Стоимость очередного ТО подлежит списанию до наступления срока нового.

Данный подход возможно перенести на «российскую почву» (пункт 7 ПБУ 1/2008). Правда, включить перспективные затраты ТО в стоимость основного средства через оценочное обязательство не удастся (см. пример 2 Приложения № 1 к ПБУ 8/2010).

Кроме того, ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30 марта 2001 г. № 26н) требует, чтобы инвентарный объект амортизировался как единое целое. Зато на счете 97 стоимость масштабного ТО вы сможете учесть беспрепятственно. Период списания этого актива – до следующего ТО. Такое решение соответствует общей рекомендации Минфина России, содержащейся в письме от 12 января 2012 г. № 07-02-06/5. Его можно закрепить в учетной политике, это не только приблизит отчетность к международной, но и улучшит финансовые показатели компании.

Расходы на регулярное техобслуживание ОС

Регулярное техобслуживание ОС или техосмотр ОС. Если речь идет о легковых авто, то это обычно некрупные суммы. Но на производстве подобные осмотры стоят довольно дорого и занимают много времени. Поэтому формально существуют все условия для признания ОС. Однако, по нормам ПБУ 6/01, данные расходы в качестве обособленного объекта не признаются. То есть данные расходы также не включаются в первоначальную стоимость имущества.

Поэтому необходимо использование 97 счета. Так как в балансе не предусматривается отдельной строки для отражения сальдо 97 счета, правильным будут доработка типовой формы с добавлением строки «Периодические техосмотры». Включить ее необходимо в группу 1150 «Основные средства».

Лицензируемая деятельность

В ряде случаев расходы будущих периодов признаются в соответствии с предписаниями нормативных документов, как в случае с лицензиями на осуществление деятельности (пункт 1 и 3 статьи 49 ГК РФ; пункт 16 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных приказом Минфина России от 20 мая 2003 г. № 44н).

Между тем, в ряде отраслей лицензирование заменено членством в профессиональной саморегулируемой организации, которое является обязательным для строителей, аудиторов, оценщиков и др. Такие компании уплачивают взнос в компенсационный фонд СРО, который очень похож на затраты на получение лицензии. Его сумма учитывается как актив еще и потому, что компенсационный фонд используется для погашения обязательств компании – члена СРО, возникших в результате причинения вреда вследствие недостатков реализованных ею товаров, работ или услуг (подпункт «в» пункта 7.2.1 Концепции, пункт 12 статьи 13 Закона от 1 декабря 2007 г. № 315-ФЗ). Оснований «амортизировать» взнос не имеется. Он числится на счете 97 в неизменной сумме.

Налоговый учет расходов будущих периодов

В налоговом учете такое понятие, как «Расходы будущих периодов» отсутствует. При этом некоторые виды расходов относятся к разным отчетным периодам, поэтому учитываются не единовременно, а на протяжении определенного срока. Расходы относят к нескольким периодам исходя из условий соглашения, по которому они появились. К примеру, получение доходов предусматривается на протяжении нескольких периодов, либо договор не предусматривает поэтапную сдачу работ (услуг). Какую именно методику выбрать, компания решает самостоятельно и закрепляет свое решение в учетной политике для целей налогообложения.

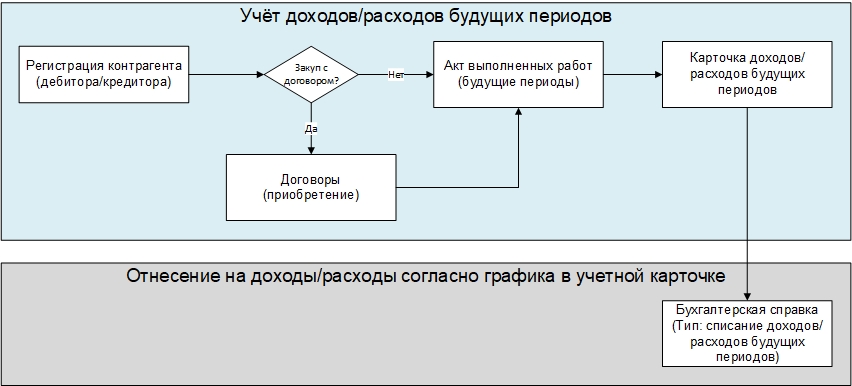

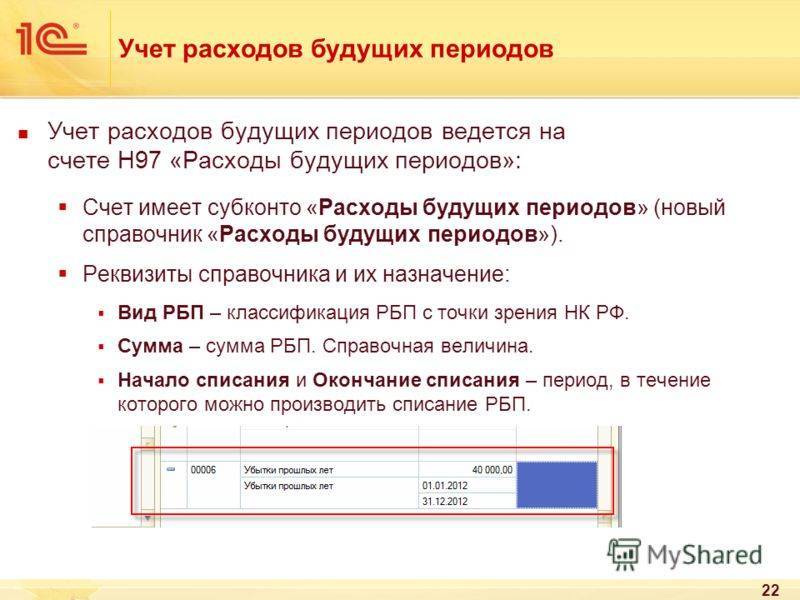

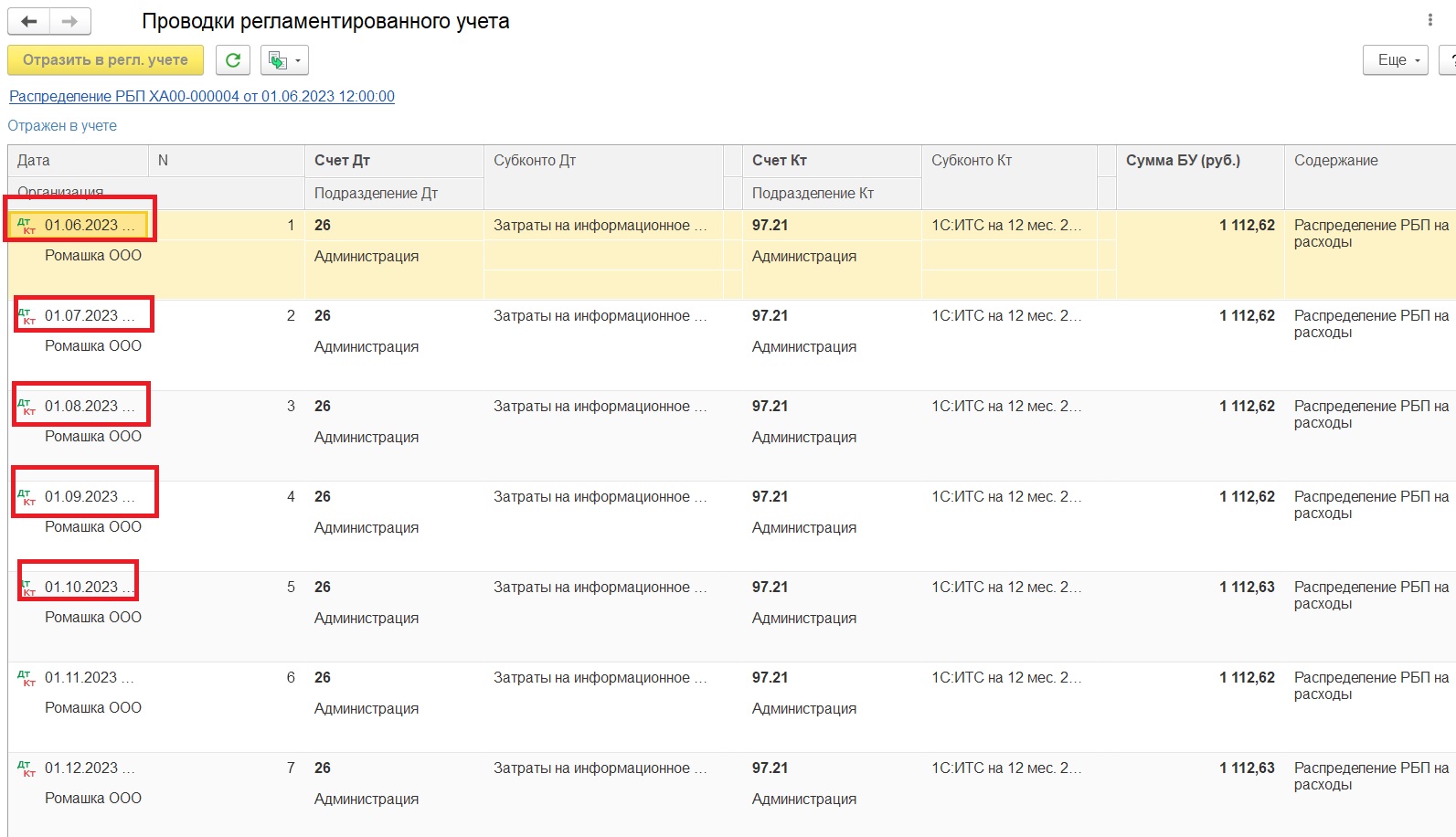

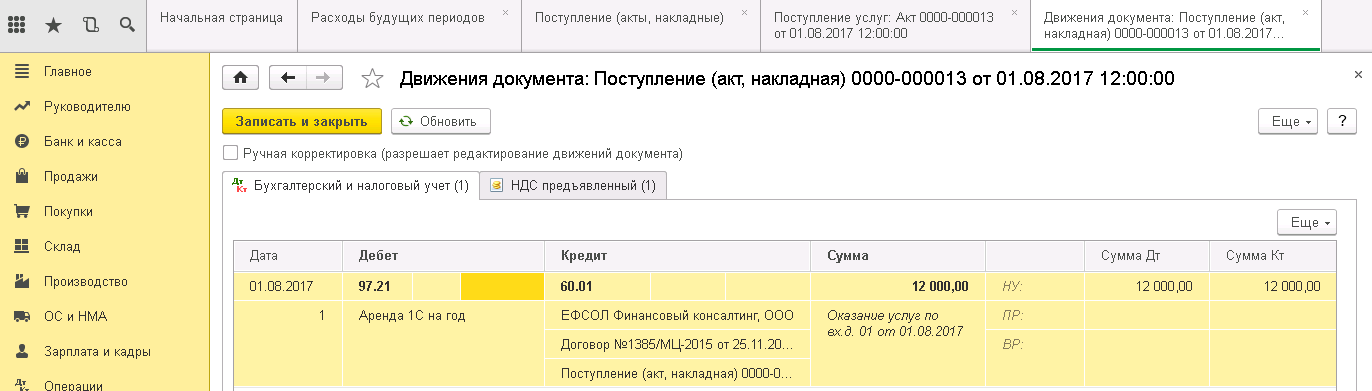

Расходы будущих периодов в 1С 8.3

Нередко в практике бухгалтера встречаются ситуации, когда некоторые расходы необходимо принять к учету не единовременно, а списать равными долями в течение налогового периода. Для этих целей существует счет 97.21 «Расходы будущих периодов». Наиболее частые случаи – полисы ОСАГО и неисключительные права на программное обеспечение.

Рассмотрим примеры на практике.

Организация оплатила страховой компании расходы за оформление полиса ОСАГО. При проведении списания с расчетного счета необходимо правильно выбрать тип операции и соответствующую аналитику. В нашем случае вид списания «Прочее списание», в этом случае документ дает выбрать нам нужные счета учета. Контрагента и сумму заполняем в соответствии с договором. Счет учета 76.01.9 «Платежи по прочим видам страхования» (аналогично с этим примером можно проводить и страхование сотрудников на счете 76.01.2).

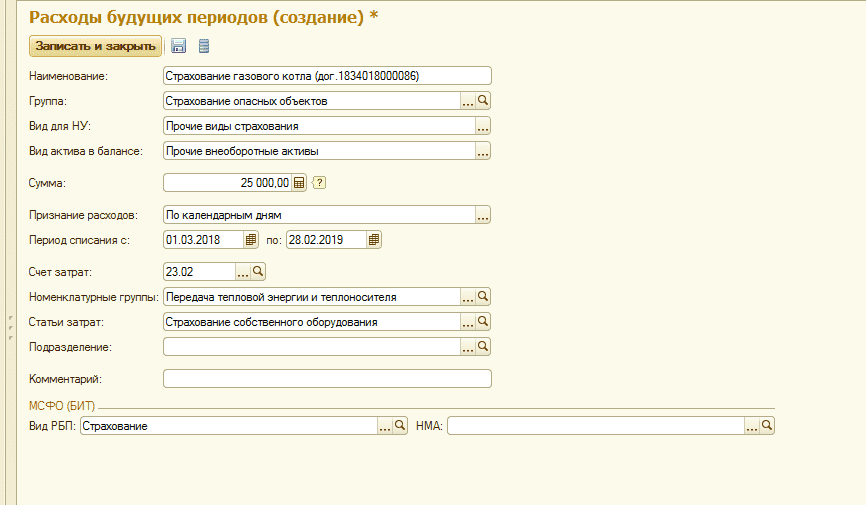

В справочнике «Расходы будущих периодов» создаем новый элемент. Обязательно заполняем сумму нашего расхода и периодичность, в течение которой будут списываться равные доли расходов. Создать элемент справочника можно и заранее из раздела Справочники – Доходы и расходы – Расходы будущих периодов.

Наш автомобиль участвует непосредственно в основной деятельности, поэтому счет отнесения затрат 20.01 и соответствующая аналитика. Сохраняем изменения и проводим документ списания с расчетного счета. Документ формирует проводки только по бухгалтерии, в налоговом учете сумма будет списываться после регламентной операции «Списание расходов будущих периодов».

Эта операция удобна еще и тем, что бухгалтер создает только списание с расчетного счета, который впоследствии будет принимать расходы к учету, не оформляя поступление услуги.

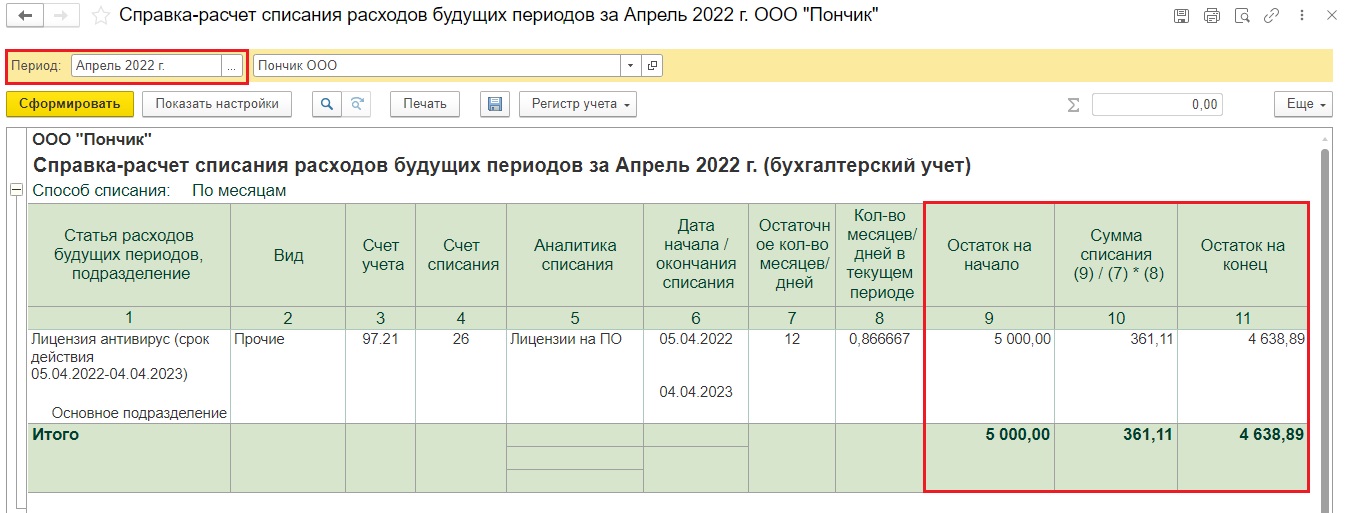

На рабочее место руководителя приобретена лицензия на использование антивирусного продукта. Данный продукт имеет срок действия 2 года с момента активации. Оприходуем данное программное обеспечение на 26 счет.

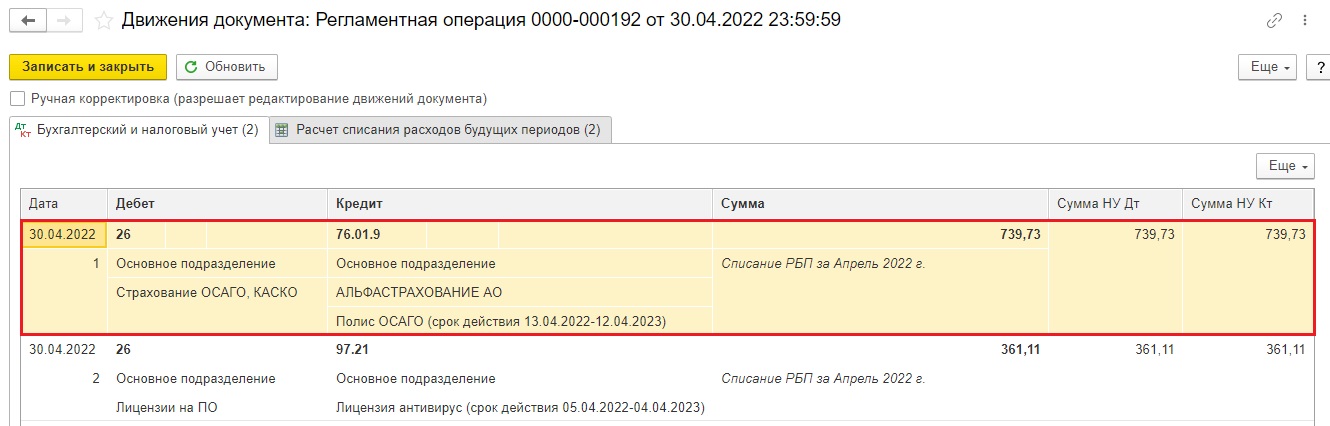

В документе в счетах учета затрат откроем гиперссылку и укажем нужные нам счета, как показано на рисунке:

Аналогично предыдущему примеру создаем элемент справочника «Расходы будущих периодов», но здесь уже обращаем внимание, что срок действия 2 года. Документ формирует записи по 26 счету только по бухгалтерскому учету

А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов

Документ формирует записи по 26 счету только по бухгалтерскому учету. А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов.

В ежемесячной процедуре закрытия месяца выполняем регламентную операцию, которая будет списывать Расходы будущих периодов согласно той настройки, что мы указывали при принятии их к учету.

Мы видим, что наши расходы по страхованию, которые изначально отразились по Дт 76.01.9, списываются на 20.01 счет суммой, которая равна делению суммы полиса на 12 месяцев (14000,0/12). А сумма лицензии на право использования антивирусной программы, которая первоначально сделала записи только по бухгалтерскому учету 26 счета, теперь формирует записи по Дт 26 счета, принимая расходы к налоговому учету, и по Кт 97.21, уменьшая сальдо по данной аналитике расходов будущих периодов.

Если у Вас остались вопросы по оформлению расходов будущих периодов в 1С 8.3 Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Объект учета: горные работы

В прежние годы на счете 97 учитывали затраты на горно-подготовительные работы. Однако на этапе освоения природных ресурсов, в период поиска, оценки и разведки месторождений полезных ископаемых, классифицировать такие затраты проблематично. Ведь компания может прийти к выводу о нецелесообразности коммерческой добычи на предоставленном ей участке недр. Тогда ее затраты не обеспечат приток денежных средств. Но с 2012 года недропользователи уже не имеют затруднений с формированием учетной политики. В соответствии с ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» (утвержден приказом Минфина России от 6 октября 2011 г. № 125н) они отражают на балансе поисковые активы особого вида: нематериальные и материальные.

Расходы будущих периодов улучшают показатели отчетности. Но иногда их начисляют в целях вуалирования снижения чистых активов, ведь падение этого показателя грозит компании ликвидацией (п. 4 ст. 30 № 14-ФЗ и п. 6 ст. 35 № 208-ФЗ).

Порядок инвентаризации 97 счета

По окончании календарного года необходимо проводить инвентаризацию 97 счета. Актом в этом случае может быть типовая форма (ИНВ-11), но компания может разработать форму акта самостоятельно. Инвентаризация необходима для того, чтобы определить, правильно ли отражаются затраты на 97 счете.Если расходы списываются по результатам инвентаризации, то составляется бухсправка. Необходимость инвентаризации 97 счета к концу года также обусловлена тем, что к годовой отчетности необходимо будет составить пояснительную записку. А если расходы будут существенными, то отметить их следует отдельно. Пренебречь этим можно только в том случае, если 97 счет имеет небольшое сальдо.

Инвентаризация 97 счета проводится отдельно по каждому виду расходов. В зависимости от результатов будет составлена учетная политика. Предусматривается два варианта:

- Сохраняется 97 счет и указывается срок, на протяжении которого будет списываться расход.

- Счет 97 не используется.

Так следует сделать по каждому отдельно взятому виду затрат, отнесенному на этот счет.

Учет программного обеспечения

Примечательно, что расходы будущих периодов во многом сходны с нематериальными активами. Яркая тому иллюстрация – учет программного обеспечения. Компьютерные программы, полученные компанией в неисключительное пользование на определенный срок после уплаты единоразового платежа, обладают свойствами актива. Ведь даже если отделение ПО от компьютера неправомерно, их можно передать вместе. В этом случае программное обеспечение учитывается в составе РПБ и списывается как актив в течение срока действия договора с правообладателем (пункт 39 ПБУ 14/2007). Однако права на использование бухгалтерских программ, как и электронных справочно-правовых систем, приобретаются без ограничения срока, поэтому учитывать их на счете 97 не обязательно. Вместе с тем, как отмечено выше, такая программа представляет собой актив. А вот на какой счет ее отнести?

Среди условий признания нематериального актива (пункт 3 ПБУ 14/2007) нет исключительного права на результат интеллектуальной деятельности. Контроль пользователя над объектом сводится к ограничению доступа иных лиц к экономическим выгодам, которые он способен приносить ему в будущем. Это могут быть выгоды внутрифирменного характера. Контроль за ними достигается путем защиты и охраны, созданной с помощью программы уникальной коммерческой информации (например, регистров бухгалтерского учета, смет к договорам строительного подряда), а не вследствие эксклюзивного обладания программой.

Таким образом, препятствий для учета типовых программ в составе НМА нет. Причем программы для электронных вычислительных машин упоминаются и в пункте 4 ПБУ 14/2007. К расходам будущих периодов управленческие программы не относятся, поскольку затраты на них не являются необходимым условием получения доходов. Крупные компании используют дорогостоящие управленческие программы, стоимость которых достигает нескольких миллионов рублей и которые внедряются поэтапно. Их с полным правом можно отнести к НМА. Они являются внеоборотными активами. В отношении дешевых офисных программ учетная политика должна быть рациональной. Распределение их стоимости не окажет влияния на принятие решений заинтересованными пользователями бухгалтерской отчетности (пункты 6 и 17 ПБУ 1/2008). Эти затраты без колебаний можете списать единовременно.

Счет 97 «Расходы будущих периодов»

Счет 97 «Расходы будущих периодов» предназначен для учета затрат текущего периода, списать которые нужно будет только в будущем. В настоящее время затраты необходимо квалифицировать на основании стандартов бухучета, то есть по определенным ПБУ. О расходах будущих периодов упоминается в ПБУ 14/2007, 2/2008 и Методуказаниях по бухучету МПЗ. В соответствии с этим, под расходами будущих периодов понимают затраты прошедшего и отчетного периода, включаемые в себестоимость продукции (работ, услуг) уже в последующих периодах. Однако, речь идет не обо всех расходах, а только тех, которые указаны в нормативной документации. Таким образом, к расходам будущих периодов относят:

- затраты, которые связаны с будущими строительными работами;

- стоимость материалов, которые были отпущены на производство и относящихся к будущим периодам (при подготовительных работах в сезонных производствах);

- разовые платежи в фиксированной сумме, уплаченные за право пользования результатами интеллектуальной деятельности (например, лицензионное программное обеспечение).

Существует несколько категорий затрат, которые прежде учитывались в качестве расходов будущих периодов, однако на самом деле это были выданные авансы.Предположим, что компания оплатила годовую подписку за журнал. В тот момент, когда была произведена оплата, компании услуга еще не оказана. А значит и расхода пока нет. Это аванс, который списывается по мере поступления журналов. Также можно привести иной пример. Арендодатель при заключении аренды ставит условие об оплате сразу за полгода вперед. В этом случае арендатор несет не расход, а аванс, так как услуга еще не была оказана.

Пример

ООО «ВЕГА» 1 сентября заключила соглашение на доступ к электронному сервису. Компании был выдан акт от 1 сентября об открытии прав на использование данного ресурса на протяжении 12 месяцев в размере 24 000 рублей (без НДС). На ту дату, которой выдан акт компания должна учесть перечисленную сумму на 97 счет, после чего будут ежемесячно списывать в расходы. Проводки в данном случае будут следующими:

| Хозяйственная операция | Дата | Проводка | Сумма, рублей |

| Стоимость использования электронного сервиса отражена в расходах будущих периодов | 1 сентября | Д97 К60(76) | 24 000,00 |

| Списаны расходы на использование сервиса в сентябре | 30 сентября | Д26(44) К97 | 2 000,00 (24 000,00 / 12 месяцев) |

Учет расходов на 97 счете

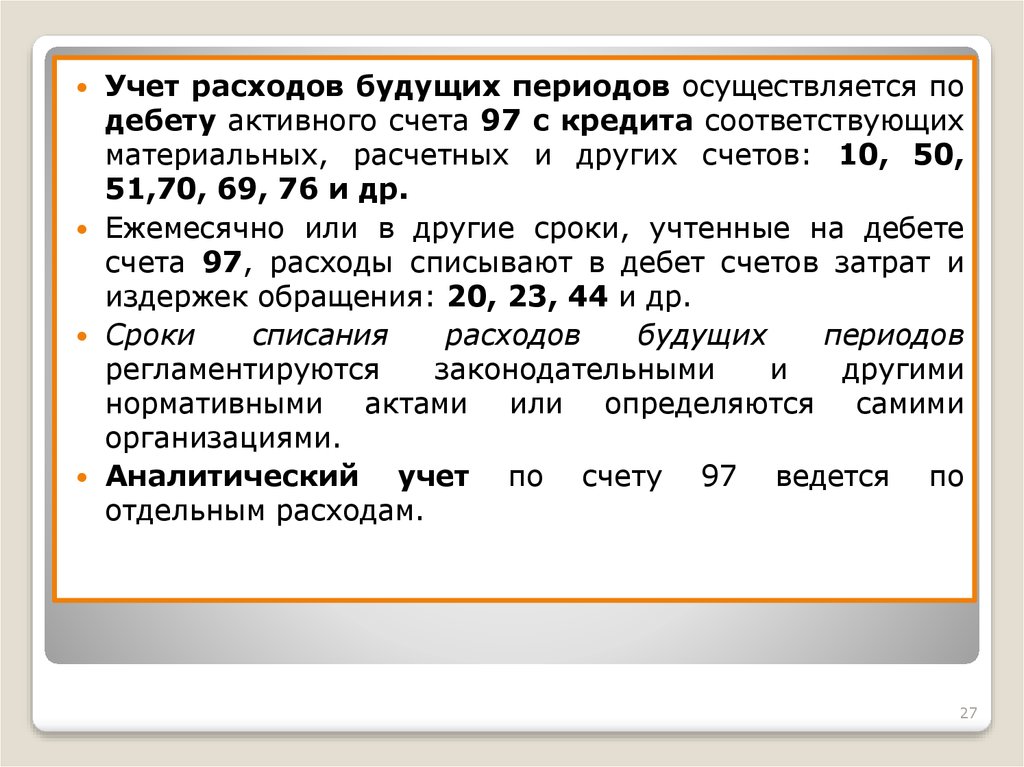

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

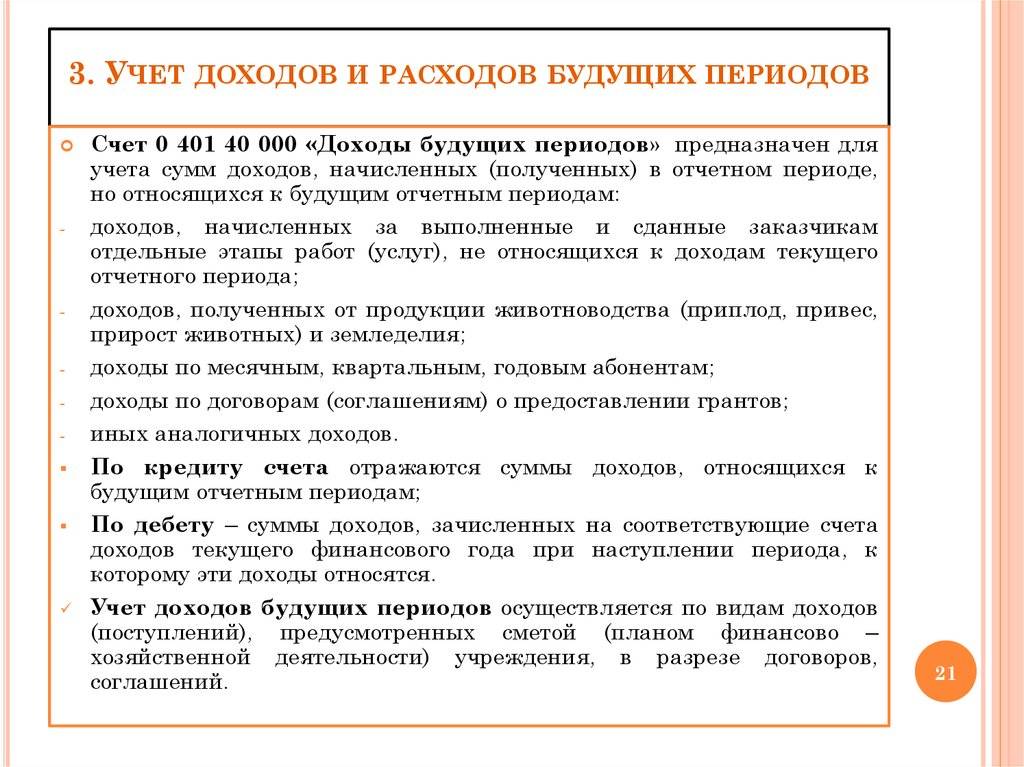

Учет доходов на счете 98

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.