Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

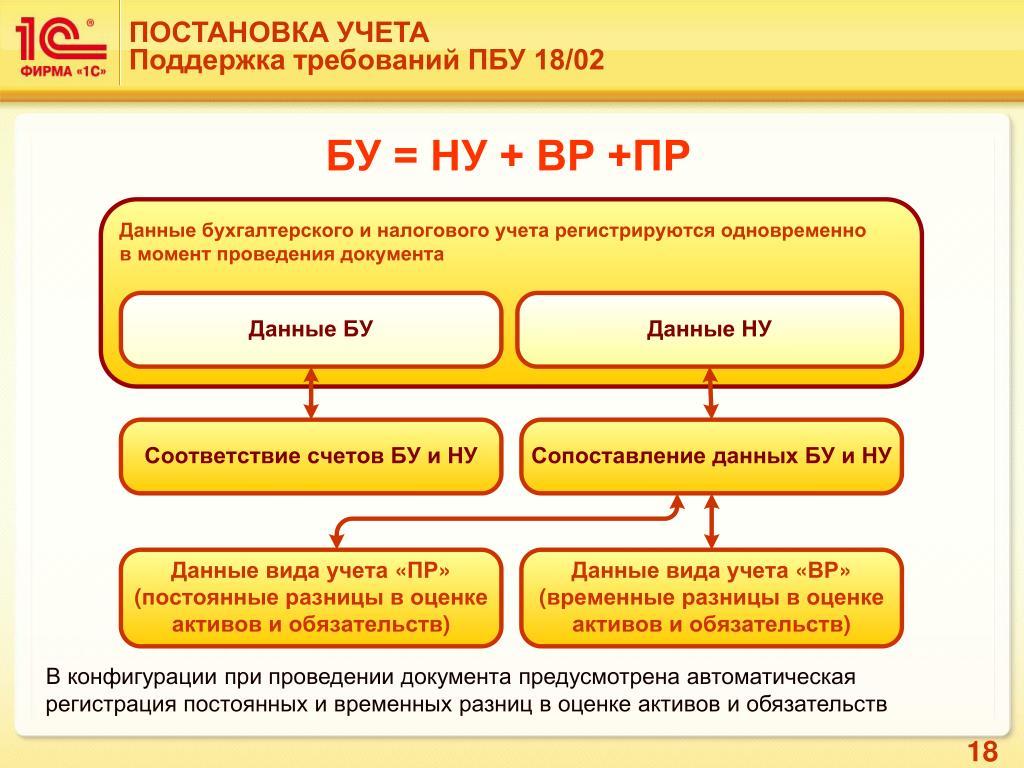

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

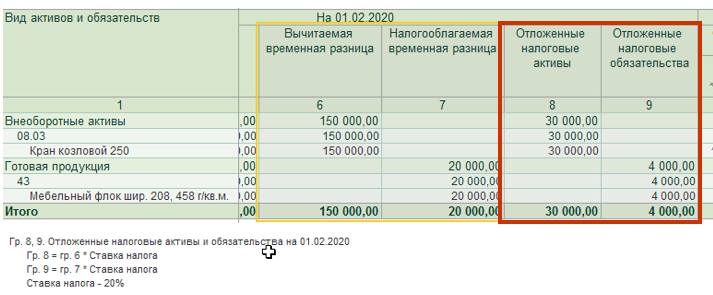

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Учет НДФЛ

Ситуация: как при расчете налога на прибыль учесть сумму НДФЛ, удержанную из зарплаты сотрудников?

Ответ на этот вопрос зависит от сроков начисления и выплаты зарплаты.

Сумма НДФЛ является частью зарплаты и учитывается в составе расходов на оплату труда (п. 1 ст. 255 НК РФ). Это связано с тем, что доходом сотрудника является вся сумма начисленной ему оплаты труда, из которой удерживается НДФЛ (подп. 6 п. 1 ст. 208, п. 1 ст. 209 НК РФ). Следовательно, и расходом для организации является также вся эта сумма (включая НДФЛ). Такой подход подтверждает Минфин России в письмах от 30 сентября 2008 г. № 03-11-04/1/20, от 19 августа 2008 г. № 03-11-04/1/19 и от 12 июля 2007 г. № 03-11-04/2/176. И хотя в них даны разъяснения о порядке признания расходов для организаций, которые применяют спецрежимы (ЕСХН, упрощенку), положения об учете НДФЛ в расходах на оплату труда можно распространить и на общую систему налогообложения (подп. 6 п. 2, п. 3 ст. 346.5, подп. 6 п. 1, п. 2 ст. 346.16, ст. 255 НК РФ).

Дата признания расходов на оплату труда при расчете налога на прибыль зависит от метода налогового учета, применяемого организацией.

Если организация применяет метод начисления, расходы на оплату труда учитывайте исходя из начисленных сумм (включая НДФЛ) (п. 1 и 4 ст. 272 НК РФ). При кассовом методе – исходя из выплаченных сумм (п. 1, подп. 1 п. 3 ст. 273 НК РФ).

Как правило, момент выплаты зарплаты и перечисления НДФЛ происходят в одном отчетном периоде (п. 4, 6 ст. 226 НК РФ). Поэтому при кассовом методе в уменьшение налогооблагаемой прибыли попадает вся сумма расходов на оплату труда (зарплата и НДФЛ с нее). В том случае если по каким-то причинам организация выплатила зарплату в одном отчетном периоде, а НДФЛ с нее перечислила в бюджет в следующем, расходы при кассовом методе нужно признавать соответственно. То есть в текущем отчетном периоде расходы на оплату труда признайте в сумме выплаченной зарплаты, а в следующем отчетном периоде – в сумме перечисленного НДФЛ.

Пример отражения в бухучете и при налогообложении расходов на оплату труда. Выплата зарплаты сотрудникам и перечисление НДФЛ с нее происходит в разных периодах. Организация применяет кассовый метод

30 ноября 2016 года ОАО «Производственная фирма «Мастер»» начислила сотрудникам основного производства зарплату за ноябрь в общей сумме 1 500 000 руб. Деньги на выплату зарплаты были получены из банка в этот же день.

Зарплата была выдана 30 ноября, однако по вине главного бухгалтера НДФЛ с нее организация перечислила в бюджет только 4 декабря 2016 года.

Все сотрудники организации являются налоговыми резидентами по НДФЛ и права на налоговые вычеты не имеют.

«Мастер» платит налог на прибыль ежемесячно, налоговый учет ведет кассовым методом.

В учете бухгалтер сделал следующие записи.

30 ноября 2016 года:

Дебет 20 Кредит 70 – 1 500 000 руб. – начислена зарплата сотрудникам основного производства;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 195 000 руб. (1 500 000 руб. × 13%) – удержан НДФЛ с зарплаты сотрудников;

Дебет 70 Кредит 50 – 1 305 000 руб. – выдана зарплата сотрудникам из кассы организации.

4 декабря 2015 года:

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51 – 195 000 руб. – перечислен в бюджет НДФЛ.

В налоговом учете бухгалтер «Мастера» включил в состав расходов на оплату труда:

- в ноябре 2016 года – сумму выплаченной зарплаты – 1 305 000 руб.;

- в декабре 2016 года – сумму перечисленного НДФЛ – 195 000 руб.

Особенности учета расходов при кассовом методе.

Согласно п. 3 ст. 273 НК РФ при кассовом методе расходами налогоплательщиков признаются затраты после их фактической оплаты.

В целях применения гл. 25 НК РФ оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей.

Материальные расходы, расходы на оплату труда и услуг третьих лиц

Подпунктом 1 п. 3 ст. 273 НК РФ предусмотрен единый порядок списания:

-

для материальных расходов;

-

для расходов на оплату труда;

-

для расходов на уплату процентов за пользование заемными средствами (включая банковские кредиты);

-

для расходов при оплате услуг третьих лиц.

При этом для оплаченных сырья и материалов есть еще одно условие: они учитываются в составе расходов по мере списания в производство.

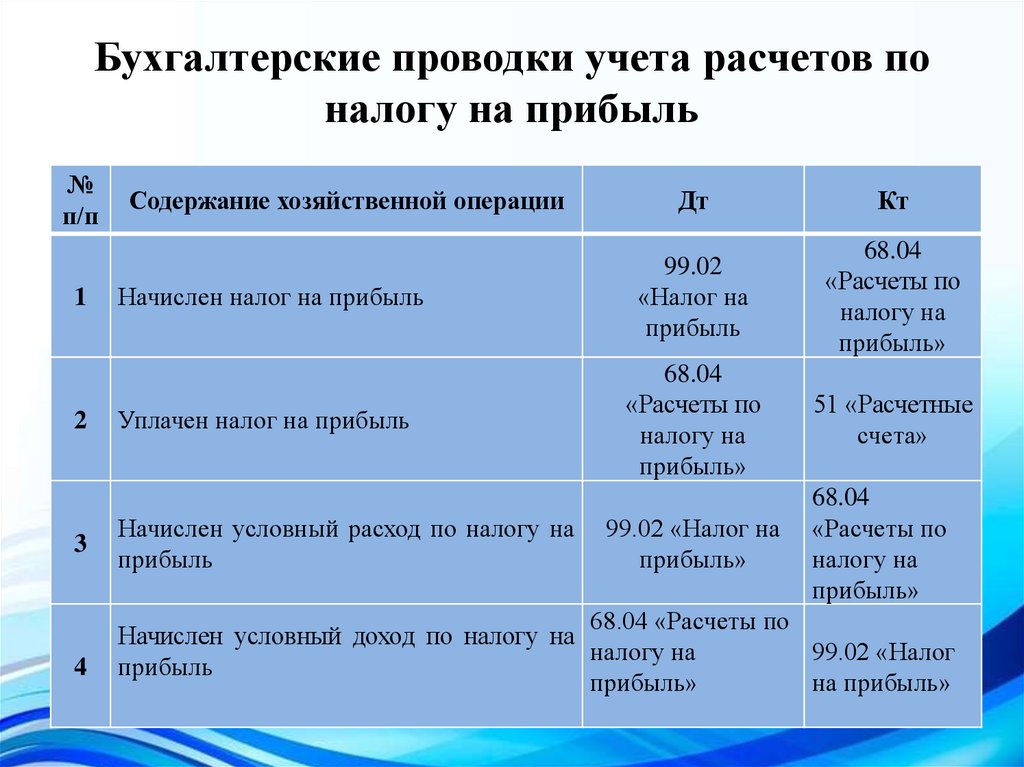

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

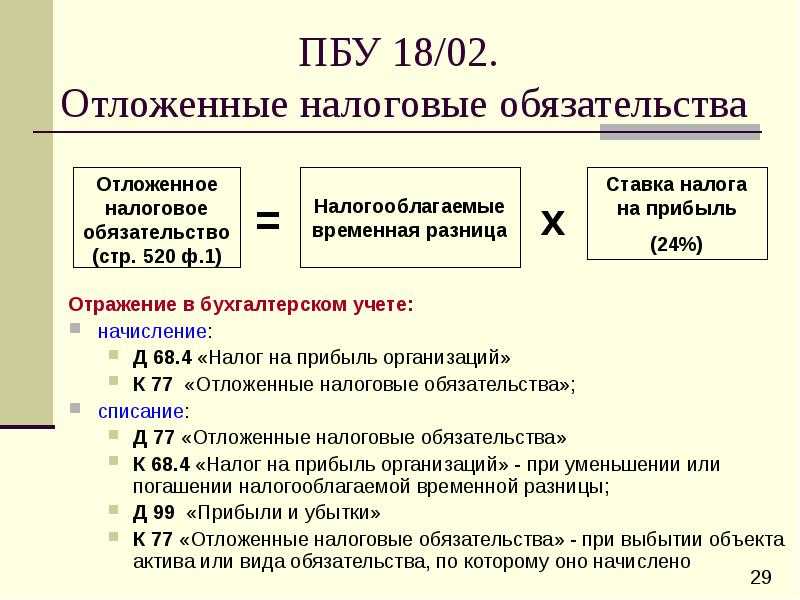

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 — используется при начислении налога на прибыль.

Какие расходы нельзя учесть

Выплаты сотрудникам, перечисленные в статье 270 Налогового кодекса РФ, нельзя учесть при расчете налога на прибыль ни при каких условиях. К ним, например, относятся:

вознаграждения помимо тех, которые выплачены по трудовым (коллективным) договорам (п. 21 ст. 270 НК РФ);

премии, выданные сотрудникам за счет средств специального назначения (нераспределенной прибыли) или целевых поступлений (п. 22 ст. 270 НК РФ);

отпускные за дополнительно предоставленный отдых по коллективному договору (сверх предусмотренного в законодательстве) (п. 24 ст. 270 НК РФ);

материальная помощь (п. 23 ст. 270 НК РФ). Исключение могут составить выплаты в виде материальной помощи, которые являются элементом системы оплаты. При этом должны соблюдаться определенные условия, а именно: материальная помощь должна быть предусмотрена коллективным договором, связана с выполнением трудовой функции и зависеть от размера оплаты труда. К таким выплатам, например, могут быть отнесены суммы материальной помощи, выплата которых приурочена к очередным отпускам сотрудников. Об этом сказано в письмах Минфина России от 15 мая 2012 г. № 03-03-10/47 (адресовано ФНС России) и от 11 апреля 2012 г. № 03-03-06/1/192.

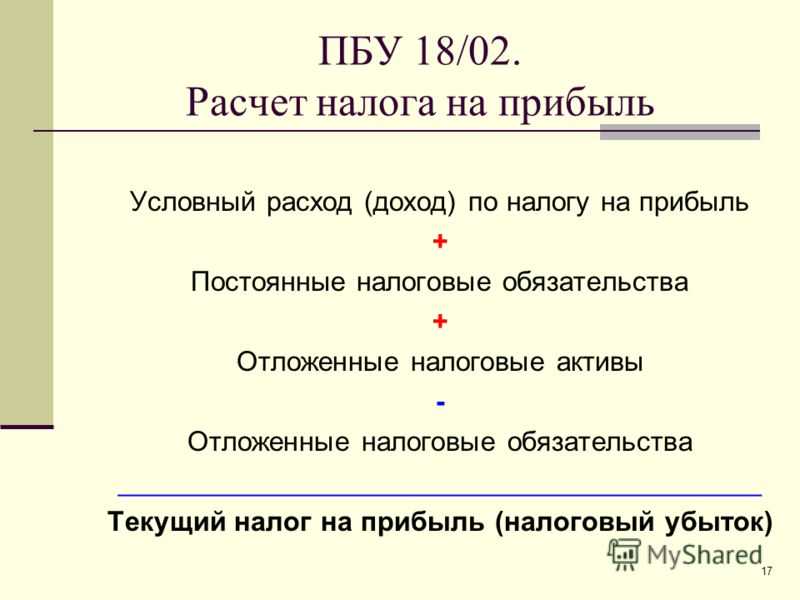

Как формируется текущий налог на прибыль

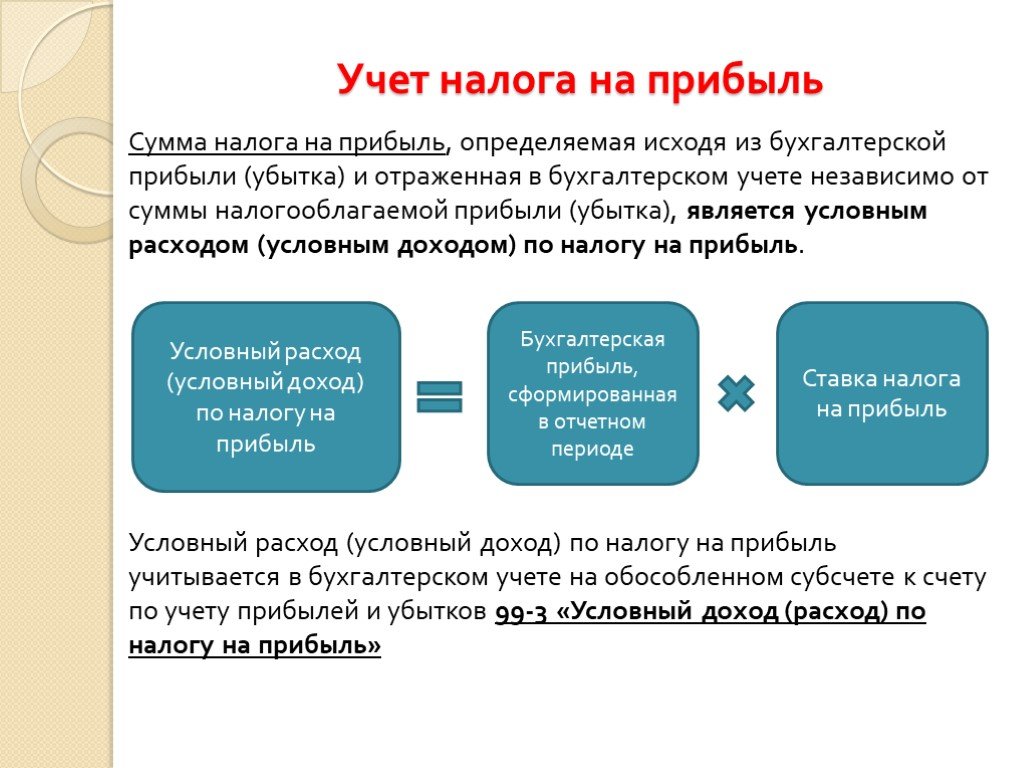

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНР + ПНР – ПНД

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНР – это погашенные отложенные налоговые расходы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНР – это постоянный налоговый расход, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНД – это постоянный налоговый доход, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Учет налога на прибыль в налоговом учете

Они вычитается из полученных организацией доходов, но не все расходы в налоговом учете можно записать.

По общему правилу, установленному ст. 252 НК, траты фирмы в налоговом учете должны быть:

а) обоснованными, то есть экономически необходимыми для фирмы, например, покупку кофе для сотрудников бухгалтерии нельзя списать в расходы, назвать их обоснованными нельзя;

б) подтверждены документами, оформленными корректно, в соответствии с законодательными требованиями. Это могут быть любые подтверждающие документы: проездные, приказы, отчеты о выполненной работе и т.п. Если документы представляются от иностранного государства, то они должны быть переведены на русский язык. Но надо учесть, что у вас должен быть полный комплект – если это договор, то к нему обязательно должен быть акт выполненных работ, счет-фактура, отгрузочные документы и т.д. Когда к договору будет прилагаться только счет, такие расходы признать будет нельзя. ИФНС рекомендует также пользоваться универсальным передаточным документом для подтверждения расходов.

в) расходы должны быть сделаны ради получения дохода, что вообще-то главное для коммерческой деятельности любой фирмы. Если же в данном месяце не будет дохода, то расход может быть все равно признан, главное, чтобы затраты были произведены по своему виду деятельности.

Если расход не отвечает хотя бы одному из вышеперечисленных требований, его нельзя будет принять, поэтому часть расходов вообще не признается в налоговом учете.

Так же налоговики обращают внимание на расходы, которые принесли убыток в отчетном периоде, не принесли прибыль, не соответствуют основному виду деятельности. Расходы, которые учитываются в пределах установленных норм, называются нормируемые

Есть также ненормируемые, они учитываются полностью.

К расходам от основной деятельности относятся те, что связаны с производством и реализацией, а именно: затраты по выполнению работ, оказанию услуг, изготовлению, хранению и доставке товара, на содержание основных средств, на страхование и другое.

Всего их четыре вида:

1) материальные расходы, к ним можно отнести затраты на сырье, материалы и упаковку, электроэнергию, коммуналку и т.п;

2) затраты на оплату труда — это могут быть любые выплаты работникам, премии, надбавки, однако есть исключения. Например, организация выдала работникам материальную помощь. Она не может быть включена в затраты, так как это прямо запрещено НК РФ;

3) суммы амортизации;

4) прочие расходы, к которым относятся: лизинговые платежи, командировочные, юридические, консультационные услуги и тп.

К внереализационным расходам относятся те, что непосредственно не связаны с процессом производства и реализацией товаров, однако тоже необходимы организации для функционирования. К примеру, это проценты по займам, по задолженности, судебные издержки, различные скидки покупателям, а также убытки.

Расходы, не учитываемые в налоговом учете и не уменьшающие базу для расчета, можно найти в статье 270 НК России, перечень там исчерпывающий и к ним относятся дивиденды, пени, штрафы, взносы в уставный капитал и иные.

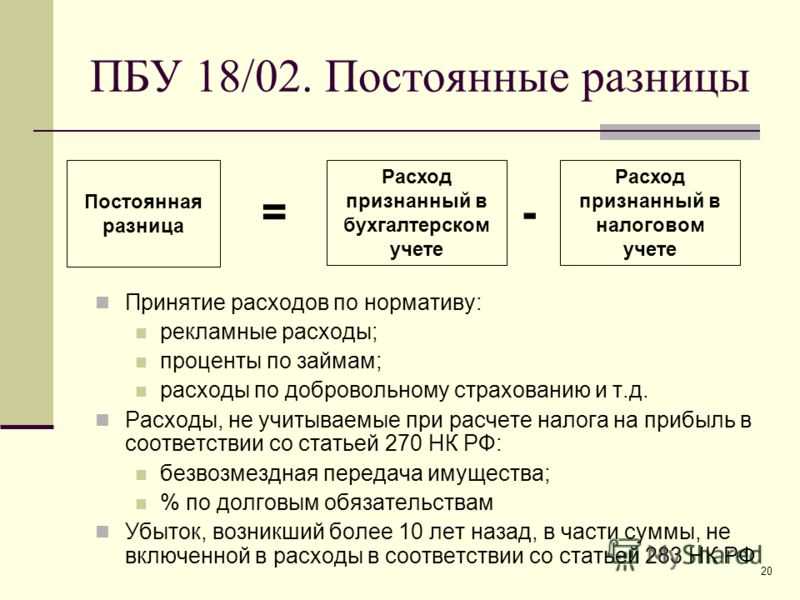

Временные вычитаемые разницы: проводки и учёт

В хозяйственной деятельности предприятия регулярно возникают ситуации, когда расходы по БУ превышают расходы по НУ. Это может происходить из-за:

- больших сумм амортизационных начислений по БУ;

- включения в состав затрат не разрешённых налоговым учётом статей (например, представительские расходы или премии в честь юбилея фирмы);

- переноса убытка на следующие периоды;

- создания резервов в БУ, и т.д.

Как результат, бухгалтерская прибыль станет меньше чем налоговая. Тогда говорят, что возникла временная вычитаемая разница или отложенный налоговый актив (ОНА).

Сумма исчисленного НП не совпадает с данными БУ, и на эту разницу он будет снижен в следующем отчётном периоде.

Для отражения ОНА применяется специальный одноимённый бухгалтерский счёт 09.

Вычитаемая временная разница — проводки:

- Дт 09 — Кт 68.04 Доначислен НП в БУ (в текущий отчётном периоде)

- Дт 68.04. — Кт 09 Погашен ОНА (в следующем отчётном периоде).

Пример:Согласно учётной политике в ООО “Кристалл” в марте 2022 года создали резерв по сомнительным долгам в размере 500 тысяч рублей. В целях налогообложения этот резерв не предусмотрен. Отчётный период по НП — квартал. НП по резерву составит 500000 х 20% = 100000 рублей.

| Дебет | Кредит | Сумма | Операция | Период |

|---|---|---|---|---|

| 09 | 68.04 | 100000 | Учтена сумма ОНА | 1 квартал 2022 |

| 68.04. | 09 | 100000 | Погашен ОНА | 2 квартал 2022 |

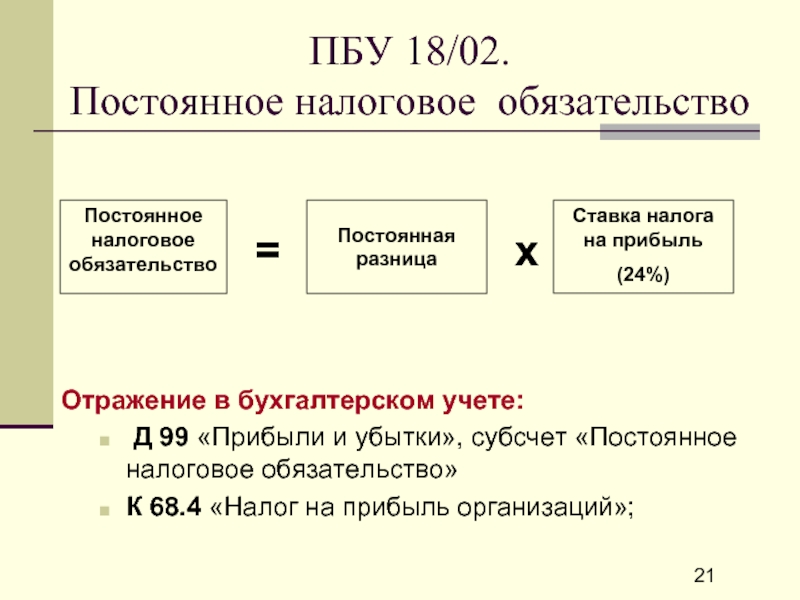

Отражение налога на прибыль в бухгалтерском учете организации

Для учета начислений и уплаты налога на прибыль, применяется счет 68 «Расчеты с бюджетом». К данному счету, в организации открываются несколько субсчетов для учета всех налогов.

По кредиту данного счета отражается показатель начисленного за отчетный период налога на прибыль в корреспонденции со счетов 99 «Прибыли, убытки»:

Д-т 99 К-т 68

Таким образом, сумма начисленного налога на прибыль уменьшает показатель прибыли до налогообложения.

По дебету данного счета отражается уплата налога на прибыль в бюджет в корреспонденции, как правило, со счетом 51 «Расчетные счета»:

Д-т 51 К-т 68

Замечание 2

Таким образом, погашается кредиторская задолженность по уплате налога на прибыль в бюджет.

Отрицательное значение в строчке 2410 в отчете о финансовых результатах

- 1 Порядок заполнения отчета о финансовых результатах

- 2 Строка 2110 отчета о финансовых результатах: содержание

- 3 Строка 2120 отчета о финансовых результатах

- 4 Строка 2100 отчета о финансовых результатах

- 5 Строка 2210 отчета о финансовых результатах

- 6 Строка 2220 отчета о финансовых результатах

- 7 Строка 2200 отчета о финансовых результатах

- 8 Что указывается в строчке 2310?

- 9 Строка 2320 отчета о финансовых результатах

- 10 Строка 2330 отчета о финансовых результатах

- 11 Строка 2340 отчета о финансовых результатах

- 12 Строка 2350 отчета о финансовых результатах

- 13 Строка 2300 отчета о финансовых результатах

- 14 Стр. 2410 отчета о финансовых результатах

- 15 Стр.

Текущий налог на прибыль. строка 2410

Внимание Увеличение отложенных налоговых обязательств влечет уменьшение платежей в бюджет, поэтому при определении текущего налога на прибыль эта величина вычитается из условного расхода (прибавляется к условному доходу) по налогу на прибыль. Показатель строки 2410 «Текущий налог на прибыль» рассчитывается по приведенной ниже формуле

Показатель строки 2410 «Текущий налог на прибыль» рассчитывается по приведенной ниже формуле.

Строка 2410 «Текущий налог на прибыль» = +/-Оборот по счёту 99,аналитический счет учета условного расхода(дохода) по налогу на прибыль +/-Разница между кредитовым и дебетовым оборотами по счету 99,аналитический счет учета постоянных налоговых обязательств и активов +/-Разница между дебетовыми и кредитовыми оборотами по счету 09 +/-Разница между кредитовыми и дебетовыми оборотами по счету 77 Полученный показатель текущего налога на прибыль указывается в круглых скобках.

Строка 2400 отчета о финансовых результатах

Строка 2410 Внимание! Важная новость сайта!Расширение функций сайта. Запомните новый адрес Строка 2410 бухгалтерской отчетности относится к Отчету о финансовых результатах

Строка 2410 «Прочие доходы» равна сумме налога на прибыль, сформированной по данным налогового учета за отчетный период и отраженная в бухгалтерском учете на счете 68. плюс/минус оборот по субсчету 99 «Условный расход/доход по налогу на прибыль» плюс/минус разница между кредитовым и дебетовым оборотами по субсчету 99 «Постоянные налоговые обязательства и активы» плюс/минус разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» плюс/минус разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» ИЛИ плюс/минус Строка 2300 «Прибыль (убыток) до налогообложения» x 20% (При отсутствии доходов, облагаемых по иным ставкам) плюс/минус Строка 2421 «в т.ч.

Строка 2410 в форме 2!!!!!!!!!!!!!!! не могу объяснить налоговой

Текущий налог на прибыль может определяться на основе налоговой декларации по налогу на прибыль организаций (строка 180 листа 02) (п. 22 ПБУ 18/02).

Заметим, что такой способ не освобождает организацию от необходимости отражать в бухгалтерском учете постоянные и временные разницы, постоянные налоговые обязательства и активы, а также отложенные налоговые обязательства и активы (п. п. 3, 7, 14, 15 ПБУ 18/02).

При любом способе определения текущий налог на прибыль должен быть равен сумме налога на прибыль, отраженной в Налоговой декларации по налогу на прибыль организаций и исчисленной по данным налогового учета. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации (п. 22 ПБУ 18/02).

Строка 2410 «текущий налог на прибыль»

Отрицательный результат демонстрирует размер убытка, он показывается в скобочках. Стр. 2410 отчета о финансовых результатах Данная строчка – это начисленный за год налог на прибыль.

2460

Важно Стр. 2400 отчета о финансовых результатах Это логический итог составления отчета – указание суммы чистой прибыли (убытка), полученного компанией за период

Чтобы получить искомое число, бухгалтеру нужно:

2300 на сумму начисленного налога на прибыль

затем прибавить положительные значения стр.

По данной строке отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02).

Если организация не является плательщиком налога на прибыль и применяет специальные налоговые режимы (уплачивает единый налог на вмененный доход, единый сельскохозяйственный налог и др.

), в Отчете о финансовых результатах сумма налогов по спецрежимам отражается вместо информации о налоге на прибыль.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Взносы на обязательное страхование

На суммы вознаграждений, выплачиваемых в рамках трудовых отношений, начислите взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Исключение составляют выплаты, перечисленные в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ и в статье 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. На них страховые взносы не начисляйте.

В состав расходов на оплату труда начисленные страховые взносы не включайте. Отнесите их к прочим производственным затратам (подп. 1, 45 п. 1 ст. 264 НК РФ).

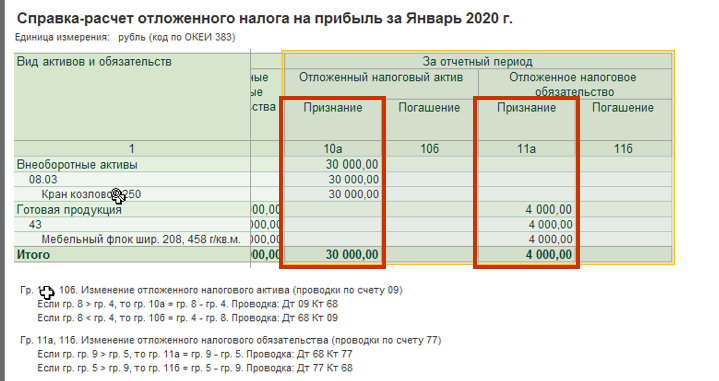

Отложенный налог на отчетную дату — Отложенный налог на начало года

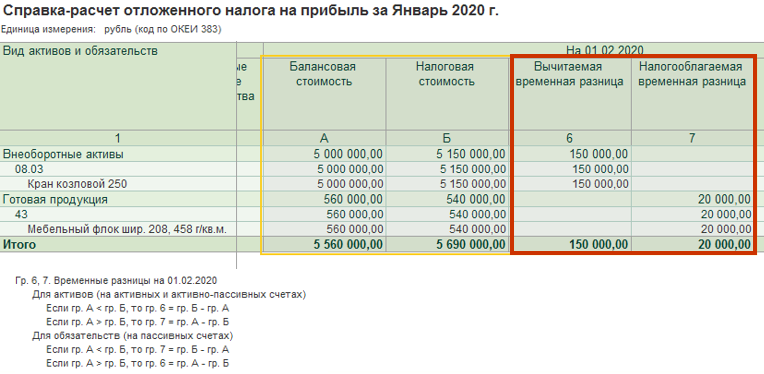

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы – как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.

Отличия кассового метода от метода начисления.

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

-

при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

-

при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

Товары отгружены в III квартале.Оплата получена в IV квартале

IV квартал

III квартал

|

Операции |

Период признания доходов |

|

|---|---|---|

|

При кассовом методе |

При методе начисления |

|

|

Предоплата получена в III квартале. Товары отгружены в IV квартале |

III квартал |

IV квартал |

Расходы признаются:

-

при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

-

при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.

Как работать с самоучителем

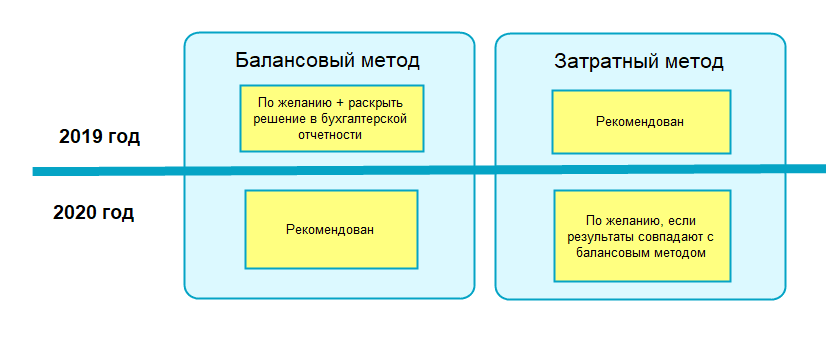

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом.

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все материалы по теме можно найти в рубрике ПБУ 18/02.

Текущий налог на прибыль

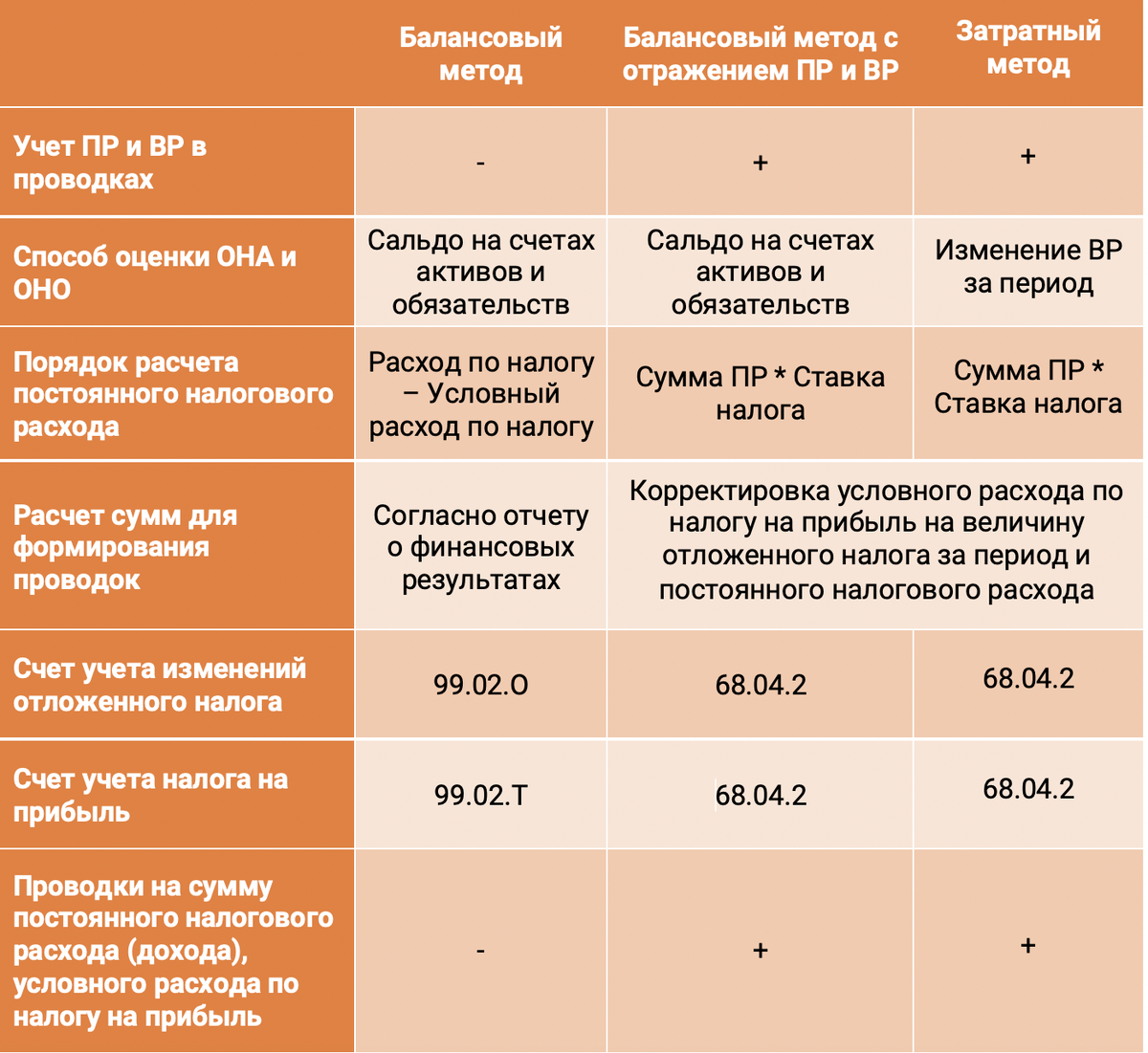

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

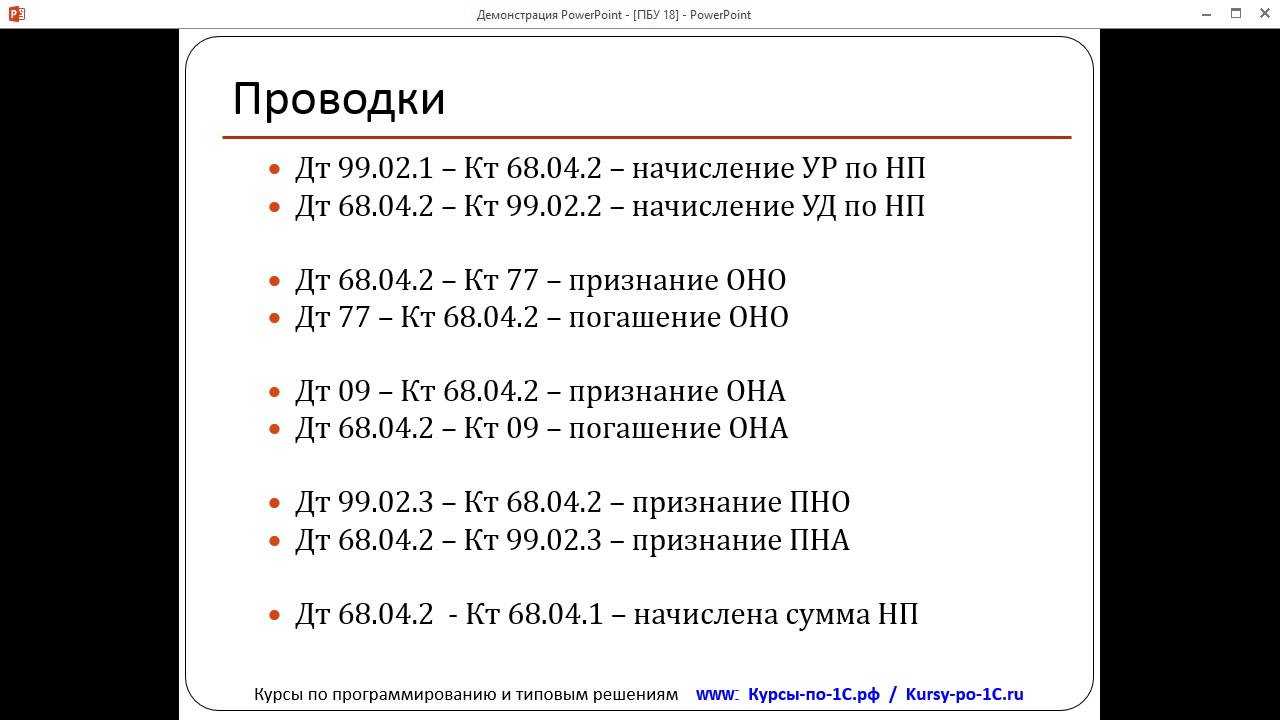

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

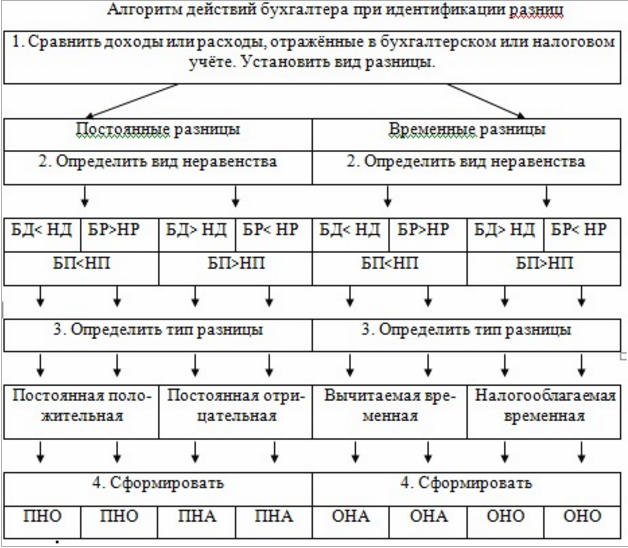

Условный доход по налогу на прибыль тесно связан с отклонениями в алгоритме признания поступлений и затрат между двумя видами учета. Поэтому сначала рассмотрим виды таких отклонений и порядок их расчета.

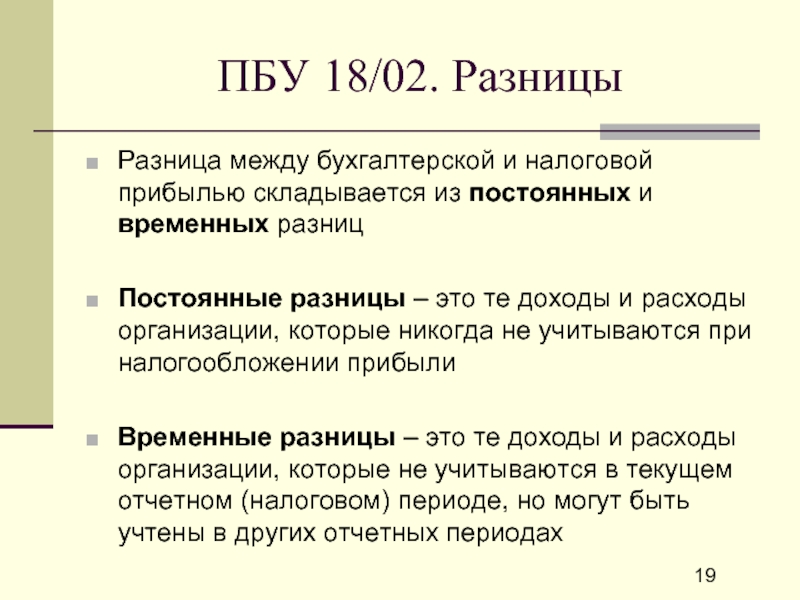

Различия между бухгалтерским и налоговым учетом называются разницами, и причины их образования могут существенно отличаться между собой. От конкретной причины зависит и порядок отражения отклонения в бухгалтерском учете, и его влияние на итоговый финансовый результат.

Временные разницы (ВР) возникают, если доходы (расходы) признаются в обоих учетах в полном объеме, но в разных периодах. Это может быть связано, например, с разными методами начисления амортизации. Понятно, что в любом случае вся стоимость объекта будет амортизирована в течение срока полезного использования.

ВР в итоге нивелируются и в долгосрочном периоде не приводят к отклонениям между показателями двух видов учета. Однако в конкретном отчетном периоде такие отклонения могут быть. Причем в зависимости от причины образования ВР может возникать как превышение бухгалтерской прибыли над налоговой, так и обратная ситуация.

В зависимости от влияния на налоговую и бухгалтерскую прибыль ВР бывают двух видов.

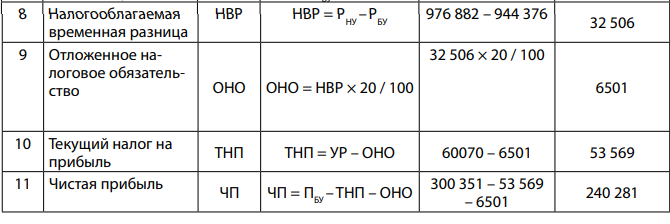

- Вычитаемые временные разницы (ВВР) возникают, если прибыль в налоговом учете признается раньше, чем в бухгалтерском. Получается, что предприятие как бы переплачивает налог на прибыль по сравнению с бухучетом и, соответственно, в перспективе заплатит его меньше. В данной ситуации действует допущение непрерывности, то есть предполагается, что компания планирует работать и получать прибыль в дальнейшем. Сумма отклонения по налогу на прибыль в этом случае называется отложенным налоговым активом (ОНА) и определяется как: ОНА = ВВР × СТ, где СТ — ставка налога на прибыль.

- Налогооблагаемые временные разницы (НВР) появляются, если бухгалтерская прибыль в текущем периоде превышает налоговую. Это говорит о том, что компания в перспективе должна будет заплатить больше налога на прибыль, то есть у нее возникает отложенное налоговое обязательство (ОНО). Рассчитывается этот показатель аналогично предыдущему: ОНО = НВР × СТ.