Оборотно-сальдовая ведомость по счету 90

Пример составления оборотки потребует результаты деятельности предприятия, касающиеся 90 счета и систематизированные за отчетный период в табличной форме.

Данные по продажам за 2017 год (без декабря):

Счет по дебету

Счет по кредиту

Сумма за сентябрь, рублей

Сумма за октябрь, рублей

По итогам месячного периода субсчета 90 счета не закрываются. Но в последние сутки каждого месяца в году выводится финансовый результат, отражаемый проводкой Д90.9 – К99 (если у предприятия сформировалась прибыль). Определяется он путем сложения дебетовых оборотов по всем субсчетам 90 счета и вычитания из них суммы оборотов кредитового типа по этим же субсчетам.

Оборотно-сальдовая ведомость по счету 90 за сентябрь будет выглядеть так:

Счет

Сальдо на начало месяца

Движение в течение месяца

Сальдо на конец месяца

Дебетовое

Кредитовое

Дебетовое

Кредитовое

Дебетовое

Кредитовое

Итого 90 счет

0,00

0,00

727 500,00

727 500,00

727 500,00

727 500,00

Проверка «оборотки» на правильность составления происходит путем сравнивания сумм по дебету и кредиту. Если значения равны, то бухгалтерские записи осуществлены верно. По итогам промежуточных месяцев на субсчетах 90 счета формируется остаток. Этот остаток будет основой для начального сальдо в следующем месяце, то есть остатки сентября станут входящим сальдо для оборотки в октябре.

Оборотно-сальдовая ведомость по счету 90 – пример за октябрь 2017 года:

Счет

Сальдо входящее в октябре

Движение по счету за октябрь

Сальдо конечное в октябре

Дт

Кт

Дт

Кт

Дт

Кт

Итого 90 счет

727 500,00

727 500,00

873 000,00

873 000,00

1 600 500,00

1 600 500,00

Данные бухгалтерского учета за декабрь 2017 года:

Счета дебетовые

Счета кредитовые

Сумма за декабрь, рублей

В декабре в учете проводок с участием субсчетов 90 счета больше, чем в предыдущих месяцах. Обычный набор корреспонденций дополняется записями по закрытию всех субсчетов с остатками по состоянию на конец декабря. Накопленные сальдо списываются на субсчет 90.9, который завершающей проводкой закрывается на 99 счет. Расчет сумм по субсчетам для списания на 90.9 по итогам года:

- сумма по субсчету 90.1 равна 2 619 000 рублей (оборот за декабрь по кредиту 1 018 500 + накопленное кредитовое сальдо до декабря 1 600 500);

- сумма по субсчету 90.2 равна 1 773 090 рублей (оборот за декабрь по дебету 689 535 + накопленное дебетовое сальдо до декабря 1 083 555);

- сумма по субсчету 90.3 равна 399 510 рублей (оборот за декабрь по дебету 155 365 + накопленное дебетовое сальдо до декабря 244 145).

Оборотная ведомость по счету 90 по итогам декабря 2017 года представляет собой сводное отображение всех операций по субсчетам по итогам года:

Счет 90 в бухгалтерском учете имеет несколько функций, а главное — служит для формирования прибыли или убытка организации. Об особенностях его использования читайте в данной статье.

Как определить финансовый результат деятельности компании

Определение промежуточного финансового результата должно производиться по истечении каждого месяца или иного периода, закрепленного в учетной политике. Например, малым предприятиям эту операцию разрешено выполнять один раз за квартал, либо вообще один раз за год.

В этот момент должно производиться сопоставление оборотов по субсчетам счета 90. Финансовый результат определяется как разница между дебетовым и кредитовым оборотом за выбранный период и списывается на счет прибылей и убытков 99, при этом такая операция будет затрагивать только счет 90/9. Остатки по остальным субсчетам будут сохраняться до конца года, когда будет производиться итоговое определение результата.

Внимание! То есть, финансовый результат определяется путем вычитания из суммы выручки по счету 90/1 сумм, накопленных на субсчетах затрат 90/2-90/5. Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц

Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка

Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц. Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка.

Субсчета 90 счета, за исключением 90/9, в течение года накапливают суммы выручки и произведенных затрат, а также суммы налогов. По завершении года итоговый результат по каждому из них списывается на субсчет 90/9 одной суммой. Поскольку в течение года с него списывались суммы финансового результата, при правильном закрытии остатка по счету 90 быть не должно.

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

- Дт 90 субсчет «Управленческие расходы» Кт 26;

- Дт 90 субсчет «Коммерческие расходы» Кт 44.

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

При 2-м способе на финансовый результат попадает вся сумма общехозяйственных расходов, понесенных за месяц, не распределяясь между проданной продукцией и оставшейся на складе. 2-й способ намного упрощает списание расходов с 26-го счета, а также увеличивает расходы, уменьшая прибыль. Выбор метода списания общехозяйственных расходов организация должна описать в учетной политике.

План счетов не дает выбора, на какой счет списывать расходы на продажу — только на 90-й. Однако при этом организация может выбрать, полностью ли их списывать или частично. Частичное списание подразумевает ежемесячное распределение между проданными товарами и оставшимися на складе:

- для производственных компаний — расходов на упаковку и доставку;

- для торговых компаний — расходов на доставку.

Остальные статьи расходов на продажу списываются полностью.

О распределении расходов на доставку читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Бухучет: отражение выручки

Выручка от продажи товаров в розницу признается в бухучете на дату перехода права собственности на товар к покупателю при соблюдении прочих условий, указанных в пункте 12 ПБУ 9/99.

Продажа товара в розницу может осуществляться за наличный или безналичный расчет, а также с использованием банковских карт.

Если организация продала товар за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1

– отражена выручка за проданный за наличный расчет товар.

Если организация продала товар за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1

– отражена выручка за проданный за безналичный расчет товар.

Если покупатель оплатил товар банковской картой, а момент совершения операции и поступление средств на расчетный счет организации приходятся на разные дни, в бухучете сделайте следующие проводки:

Дебет 57 Кредит 90-1

– отражена выручка за проданный товар;

Дебет 51 Кредит 57

– получена оплата товара (на основании банковской выписки или слипа).

Если момент совершения операции с использованием банковской карты и момент поступления средств на расчетный счет организации происходят в один день, в бухучете сделайте следующую проводку:

Дебет 51 Кредит 90-1

– отражена выручка за проданный товар.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 90 и 57).

Если организация получила частичную (полную) предоплату в счет будущей поставки, в учете сделайте следующие проводки:

Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным»

– получена частичная (полная) предоплата от покупателя в счет предстоящей поставки товара;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы полученного аванса;

Дебет 62 субсчет «Расчеты по отгруженному товару» Кредит 90-1

– отражена выручка за проданный товар;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки от реализации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принята к вычету сумма НДС, ранее начисленная и уплаченная с суммы предоплаты;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженной продукции»

– зачтена предоплата.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 51, 50, 62, 90).

Разбираем проводки по счету 90 на примере

В отчетном периоде предприятие показало реализацию собственной продукции на сумму 322 000 р. (без НДС), себестоимость которой равна 243 000 р. Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Проводки со счетом 90 будут выглядеть так:

- Дебетуется 62 и кредитуется 90.1 на 322 000 р. (сумму выручки).

- По Д90.2 и по К41 на 243 000 р. (сумму себестоимости).

- Д51 – К62 при поступлении средств в счет оплаты товара 322 000 р.

- Характеристика счета 90 предполагает его закрытие:

- Д90.1 – К90.9 на сумму 322 000 р.;

- Д90.9 – К90.2 на сумму 243 000 р.;

- Д90.9 – К99 в размере 79 000 р. (322 000-243 000).

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

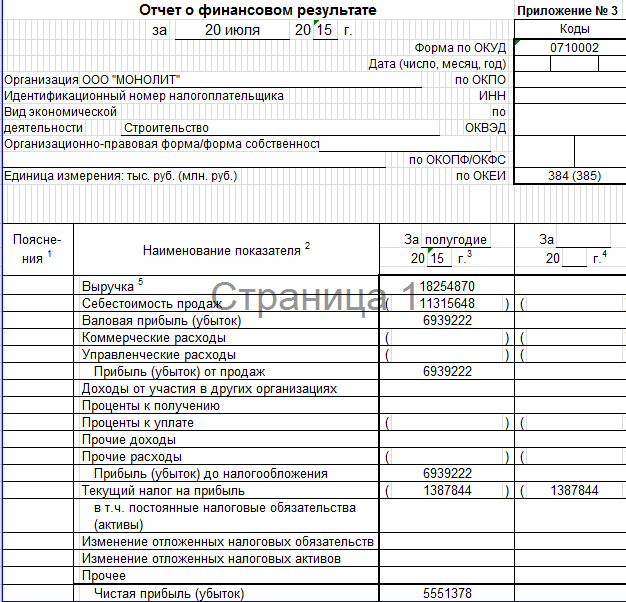

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Учет прочих доходов и расходов

Счет 91 «Прочие доходы и расходы» активно-пассивный, сальдо на конец месяца не имеет.

На счете 91 отражаются доходы и расходы, не связанные с обычной деятельностью организации.

Для учета прочих доходов используется субсчет 91/1. Поступление доходов отражается по кредиту этого субсчета.

Для учета прочих расходов используется субсчет 91/2. Расходы отражают по дебету этого субсчета.

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91/1 и 91/2, отражают на субсчете 91/9. На субсчетах 91/1 и 91/2 данные накапливаются в течение года. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Ежемесячно сальдо прочих доходов и расходов списываются с субсчета 91/9 на счет 99 «Прибыли и убытки».

— =

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности организации — прибыль или убыток.

31 декабря, после определения сальдо прочих доходов и расходов за декабрь внутренними записями по субсчетам (счет 91), все субсчета, открытые к счету 91, должны быть закрыты:

Д-т 91/1 К-т 91/9 — закрыт субсчет 91/1 (кредитовое сальдо);

Д-т 91/9 К-т 91/2 — закрыт субсчет 91/2 (дебетовое сальдо).

В результате этих проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны. По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем его субсчетам будет равно нулю.

Пример.

Результаты деятельности организации в отчетном месяце характеризуются следующими показателями: получена выручка от продажи продукции в сумме 180 000 руб., в том числе НДС — 27 458 руб.; расходы, отнесенные на себестоимость проданной продукции, составили 110 000 руб., из них затраты основного производства — 100 000 руб.; управленческие расходы — 10 000 руб.; получены прочие доходы: по договору простого товарищества — 15 000 руб.; штрафы за нарушение хозяйственных договоров — 5000 руб. Произведены прочие расходы: по оплате процентов за кредит — 2500 руб.; услуг банка — 1000 руб.; налогов, уплачиваемых за счет финансовых результатов, —1500 руб.; получены убытки от списания уничтоженных пожаром материальных ценностей — 5 тыс. руб.; начислен налог на прибыль в сумме 12 610 руб. Формирование финансовых результатов за отчетный месяц: Д-т 62 К-т 90/1 — 180 000 руб. — отражение выручки от продажи продукции.

Д-т 90/3 К-т 68 — 27 458 руб. — отражение НДС с выручки.

Д-т 90/2 К-т 20 — 100 000 руб. — отражение в себестоимости проданной продукции затрат основного производства.

Д-т 90/2 К-т 26 — 10 000 руб. — отражение в себестоимости проданной продукции управленческих расходов.

Д-т 90/9 К-т 99 — 42 542 руб. — отнесение суммы прибыли от продажи продукции на счет прибылей и убытков.

Д-т 76/3 К-т 91/1 — 15 000 руб. -— отражение доходов по договору простого товарищества.

Д-т 76/2 К-т 91/1 — 5000 руб. — отражение признанных штрафов за нарушение хозяйственных договоров.

Д-т 91/2 К-т 66 — 2500 руб. — отражение начисленных процентов за кредит.

Д-т 91/2 К-т 76/5 — 1000 руб. — отражение расходов по оплате банковских услуг.

Д-т 91/2 К-т 68 — 1500 руб. — отражение начисленных сумм налогов, уплачиваемых за счет прибылей и убытков.

Д-т 91/9 К-т 99 — 15 000 руб. — отнесение суммы прибыли от прочих доходов и расходов на счет прибылей и убытков.

Д-т 91/2 К-т 10 — 5000 руб. — отражение суммы убытка от списания материалов, уничтоженных пожаром.

Д-т 99 К-т 68 — 12 610 руб. — начисление налога на прибыль.

За отчетный месяц облагаемая прибыль составила 52 542 руб. (42 542 + 15 000 — 5000), налог на прибыль по ставке 20% — 10 508 руб., финансовый результат деятельности организации — 42 034 руб. (42 542 + 15 000 — 5000 — 10 508).

Характеристика счета

Для формирования данных по полученным доходам, а также произведенным затратам по обычной деятельности субъекта бизнеса применяется счет 90.

Этот счет отличается от многих других тем, что у него на начало либо конец отчетного периода отсутствует сальдо. Кроме этого, счет является активно-пассивным, поскольку при промежуточном подведении итогов он может содержать как дебетовое, так и кредитовое сальдо.

На счете 90 производится учет доходов и расходов по следующим видам деятельности:

- По реализации любой готовой продукции;

- По выполненным работам и услугам различного направления;

- По покупным изделиям, которые участвуют в комплектации готовой продукции;

- Для учета работ, связанных со строительством либо монтажом;

- По услугам перевозки;

- По услугам погрузки и разгрузки;

- При сдаче в аренду своего имущества, если это является основным источником дохода;

- При передаче прав на патенты на платной основе.

По дебету счета 90 отражается весь комплекс понесенных затрат по основной деятельности. Здесь указываются суммы себестоимости, начисленных налогов и т. д. По кредиту 90 счета отражается весь объем поступившей выручки по основной деятельности.

Внимание! Закрытие счета 90 производится путем формирования суммы прибыли или убытка применяя счет 90 09, а затем ее списания на счет 99. Поскольку остатка на конец периода у этого счета быть не должно, то в балансе он не отражается

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Отражено начисление амортизации | 96 000 | Бух. справка |

| 20 | 70 | Отражено начисление зарплаты | 780 000 | Бух. справка |

| 26 | 70 | Отражено начисление зарплаты АУП | 250 000 | Бух. справка |

| 20 | 60 | Приобретение электроэнергии | 17 000 | Накладная |

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 26 | Закрытие на производственные затраты | 250 000 | Бухгалтерская справка |

| 90.2 | 20 | Закрытие счета на себестоимость (250 000+96 000+780 000+17 000) | 1 143 000 | Бухгалтерская справка |

Проводки при списании затрат методом директ-костинга:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.8 | 26 | Списание общехозяйственных затрат | 250 000 | Бух. справка |

| 90.2 | 20 | Списание производственных затрат (96 000+ 780 000+17 000) | 893 000 | Бух. справка |

Закрытие 90 счета проводки:

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Схема счета 90:

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 90.9 | Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) | 1 536 000 | Бухгалтерская справка |

Определение результата по счету 91 происходит по аналогичной схеме.

После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99:

| Дт | Кт | Описание операции |

| 90.9 | 99 | Прибыль по основной деятельности по итогам месяца |

| 99 | 90.9 | Убыток по основной деятельности по итогам месяца |

| 91.9 | 99 | Прибыль по прочим видам деятельности |

| 99 | 91.9 | Убыток по прочим видам деятельности |

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности. Закрытие этого счета производится единожды в год, в последний день года.

Расчёт финансовых итогов месяца

Согласно представленным выше проводкам отражаются все продажи в течение месяца. Как только месяц завершён, бухгалтер (или автоматизированная программа учёта) высчитывает сальдо по каждому субсчёту и выводит финансовый итог.

- Суммирование операций по каждому субсчёту – Кт90.1, Дт90.2 и Дт90.3.

- От суммы дебетовых оборотов (Дт90.2 + Дт90.3) отнимают итоги Кт90.1.

- В зависимости от полученного результата формируются бухгалтерские проводки:

- положительное число говорит об убытках, поэтому используют проводку Дт99 – Кт90.9;

- отрицательное число свидетельствует о прибыльной деятельности и находит отражение в проводке Дт90.9 – Кт99.

Каждый месяц счёт 90 открывают заново, а сальдо каждого субсчёта переносят на субсчета нового счёта. И так продолжается до конца года.