Действия работодателя

Ограничения при удержании

Даже в том случае, когда работодатель имеет право взыскать излишне выплаченную зарплату с сотрудника, существует ряд ограничений.

Во-первых, сделать это можно только с согласия работника. Если работник против – то придется идти в суд. При этом в статье 137 ТК РФ не говорится, как должно быть оформлено согласие работника – устно или письменно. Во избежание недоразумений, лучше зафиксировать согласие письменно.

Во-вторых, согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Значит, период удержания может растянуться на несколько месяцев. По соглашению сторон возможно возмещение ущерба с рассрочкой платежа – например, работник будет отдавать не по 20%, а по 10% ежемесячно. В такой ситуации работник подписывает обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник уволится до окончания выплат – работодатель сможет взыскать остаток задолженности через суд.

Оформляем удержание

После того, как согласие работника получено, работодатель издает приказ об удержании излишне выплаченной суммы. Издать приказ нужно не позднее месяца после обнаружения выплаты. Работника знакомят с приказом под роспись.

После этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника.

Удержание с уволившегося сотрудника

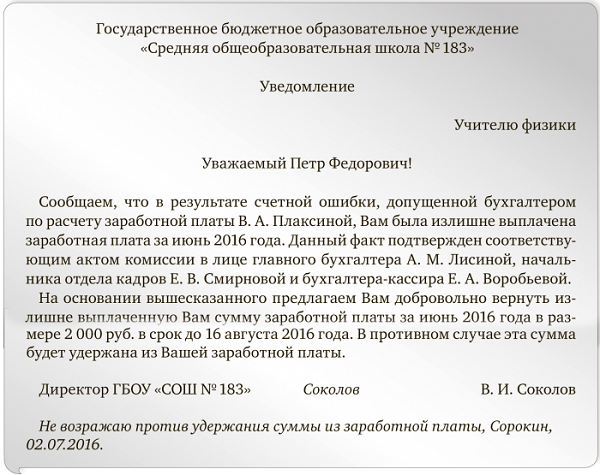

Уволившемуся работнику необходимо направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. В уведомлении нужно указать, что, если бывший сотрудник не вернет излишне выплаченную ему сумму, работодатель обратится в суд.

Если бывший сотрудник отказался возвращать деньги, работодателю необходимо обратиться в районный суд. В ходе разбирательства работодателю придется доказать факт совершения счетной ошибки или вины работника.

К заявлению нужно приложить копии и оригиналы следующих документов:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Если излишняя зарплата не подлежит возврату работником, работодатель вправе взыскать ущерб с бухгалтера, совершившего ошибку. Действия работодателя в этом случае зависят от того, заключен ли с виноватым сотрудником договор о материальной ответственности.

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Зарплата занижена

Иногда заработную плату сотрудника приходится доначислять уже после его увольнения. Как правило, такое случается либо при выявлении ошибки, допущенной в прошлом, либо в случае «запоздалого» премирования за прошлые периоды. Рассмотрим каждую из этих ситуаций.

Бухгалтер выявил ошибку

Если после увольнения сотрудника выяснилось, что его зарплата за прошлые периоды была по ошибке занижена, бухгалтеру следует незамедлительно произвести доначисления. Налоговый и бухгалтерский учет данных сумм будет точно таким, как в случае «обычной» зарплаты. Другими словами, необходимо создать проводку по дебету счета 44, 20 или 22 и кредиту счета 70 и сформировать расходы для целей исчисления налога на прибыль. Также следует заплатить страховые взносы в фонды.

Кроме того, работодатель обязан рассчитать и выплатить сотруднику денежную компенсацию за задержку зарплаты. Размер ее должен быть не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной вовремя суммы за каждый день просрочки (ст. 236 ТК РФ).

Компенсация за задержку зарплаты не облагается НДФЛ и не включается в расходы, уменьшающие налогооблагаемую прибыль. А вот со страховыми взносами полной ясности нет. Чиновники традиционно настаивают, что взносы нужно заплатить. Такая точка зрения изложена, в частности, в письме Минтруда России от № 17-3/В-398 (см. «Минтруд: проценты за нарушение срока выплаты зарплаты облагаются страховыми взносами »). Но арбитражная практика складывается в пользу работодателя. Так, в постановлении ВАС РФ от № 11031/13 сделан обратный вывод, а именно что величина компенсации освобождена от взносов. Таким образом, у компаний есть хорошие шансы избежать уплаты взносов, но для этого, скорее всего, придется обращаться в суд.

Премия начислена после увольнения работника

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 статьи 223 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме от № 1376-19 .

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла. Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России от № 1263-6-1 ). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п. 15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от № 922 .

Как удержать суммы, выплаченные вследствие счетной ошибки?

В силу положений ст. 137 ТК РФ удержание излишне выплаченных вследствие счетная ошибка при начислении сумм работодатель осуществляет при условии:

-

соблюдения месячного срока, установленного для возвращения неправильно исчисленных сумм;

-

получения письменного согласия работника на удержание соответствующей суммы.

Как отмечает Роструд, решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. Следует получить письменное согласие работника на удержание сумм из заработной платы (см. Письмо от 09.08.2007 № 3044-6-0).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено (работник оспаривает удержание или истек месячный срок), то работодатель теряет право на удержание данных сумм и оно может быть осуществлено только в судебном порядке.

Если все перечисленные условия соблюдены, то удержание излишне выплаченных сумм производится в размере 20 % начисленной заработной платы при каждой ее выплате и не более (ч. 1 ст. 138 ТК РФ).

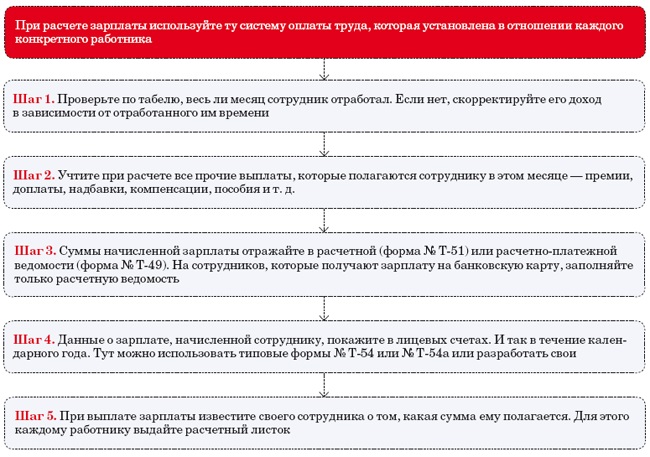

Как формируется заработная плата?

В настоящее время наибольшее распространение получили повременная и сдельная, а также смешанная форма оплаты труда. В свою очередь каждая из форм имеет отдельные системы, которым присущи различные варианты расчета:

-

Повременная:

- Простая повременная система – включает только оклад или часовую ставку и начисляется строго за количество фактически отработанного сотрудником времени.

- Повременно-премиальная система – помимо тарифной составляющей за отработанное время включает также стимулирующие выплаты, начисляемые по различным алгоритмам;

-

Сдельная:

- Простая сдельная система – расчет зарплаты происходит путем умножения количества произведенной продукции на единицу на определенный временной промежуток;

- Сдельно-повременная помимо прямой сдельной оплаты за произведенную продукцию или работу включает стимулирующие выплаты рассчитываемые по разнообразным алгоритмам

- Смешанная система – наиболее сложные на практике варианты расчета заработной платы, включающие как повременный, так и сдельный заработок в сочетании со стимулирующими выплатами или без них.

Вам переплатили зарплату – чем это грозит?

Итак, с вами случилась приятная неожиданность: на вашей банковской карте вдруг оказалась сумма, превышающая ожидаемую. Иными словами, вы обоснованно подозреваете, что самое маловероятное событие во Вселенной все-таки случилось – бухгалтерия ошиблась в вашу пользу.

С одной стороны, хочется немедленно порадовать себя маленькими приятностями (бухгалтер, может, и ошибается, но Вселенная-то в курсе, как вам нужны эти деньги!). С другой стороны, мысль, что все придется вернуть, отравляет всю радость. А, может, не придется? Разбираемся!

Излишне выплаченная зарплата может быть взыскана с вас только в случаях, описанных статье 137 ТК РФ. К таким случаям относятся:

-

счетная ошибка бухгалтера;

-

доказанная вина работника в невыполнении норм труда или простое;

-

неправомерные действия работника, направленные на получение «лишних» денег, что должно быть установлено судом.

Если вы хакер, взломавший сайт родной бухгалтерии, то все с вами ясно. А вот что такое «счетная ошибка бухгалтера» и «доказанная вина в невыполнении норм труда»?

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ).

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст.

11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. 2222 руб. 293 руб. 515 руб. 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Что делать и куда обращаться, если неправильно насчитали зарплату?

Нередко процесс выяснения причины не полностью начисленного заработка перерастает в конфликт и договориться с работодателем не удается. Имеют место ситуации, когда при увольнении с работниками не полностью производят расчет. В таком случае сотруднику не остается ничего иного, как обратиться в контролирующие органы.

Если конфликт не удается разрешить мирно, сотрудник имеет возможность:

- Обратится в ГИТ;

- Подать иск в суд;

- Обратится в прокуратуру.

При этом никто не запрещает сотруднику обратиться одновременно в суд и в прокуратуру, а вот обратиться в ГИТ после подачи иска в суд уже нельзя.

Как обратится в ГИТ?

Согласно ст. 353 ТК РФ надзор за соблюдением ТК РФ осуществляется Федеральной службой по труду и занятости (Рострудом) и ее региональными отделениями. Подать жалобу можно лично, или по электронной почте, при этом в ней обязательно нужно указать:

- Идентификационную информацию об органе, куда направляется жалоба;

- ФИО и контактные данные обратившегося;

- Суть претензий;

- Дату и личную подпись заявителя.

Желательно, помимо этого, подготовить перечень документов для обоснования своих требований:

- Расчетные листки за периоды, по которым возникли разногласия;

- Трудовой договор, а также выписки из коллективного договора или положения по оплате труда в части положений, которым противоречат произведенные начисления.

Как обратиться в суд или прокуратуру?

На то, чтобы обратится в суд по вопросам не полностью выплаченной заработной у работника есть 1 год с даты наступления срока для ее выплаты. В исключительных случаях указанный срок может быть восстановлен судом (ст. 392 ТК РФ). Подобные споры, как правило, рассматриваются районными судами по месту расположения работодателя, однако иски по восстановлению трудовых прав могут быть рассмотрены по месту жительства работника.

Обращение в прокуратуру по сути аналогично порядку обращения ГИТ, заявление также составляется в произвольной форме с указанием того же набора информации. Прокуратура проведет проверку и по ее итогам внесен предписание об устранении нарушений либо передаст материалы для возбуждения дела в суд.

Какие суммы работодатель может взыскать с сотрудника по личной инициативе

Существует несколько видов удержания средств по инициативе работодателя:

- Отпускные, если работник не отработал их ко дню увольнения.

- Заранее выданная зарплата, не отработанная сотрудником.

- Материальный ущерб, нанесенный сотрудником (рассчитывается в пределах одного среднемесячного заработка).

- Деньги, которые были выданы работнику под отчет (если он не отчитался по ним в срок).

- Излишек средств, выплаченных сотруднику, который не выполнил норму труда по своей вине.

- Деньги, выплаченные работнику сверх нормы ввиду счетной ошибки.

В вышеперечисленных случаях работодатель может удержать до 20% от суммы, причитающейся сотруднику. Причем иногда для этого потребуется согласие самого работника. Рассмотрим случаи, когда такое согласие необходимо:

- Работник получил аванс, который не был отработан. Работодатель может удержать деньги в течение 30 дней с того момента, как истек срок, отведенный сотруднику для возврата лишних денежных средств.

- Деньги были выданы сотруднику под ответ, но он своевременно не отчитался.

- Переплата возникла ввиду счетной ошибки.

- Работник не выполнил норму труда по своей вине, из-за чего и возникла переплата.

О выплате заработной платы

Работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, определенные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами (абз. 7 ч. 2 ст. 22 ТК РФ).

Согласно ч. 6 ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Как отмечено в Письме Государственной инспекции труда в г. Москве от 22.06.2021 № ПГ/16732/10-21740-ОБ/18-593, право работника на получение заработной платы не реже чем каждые полмесяца относится к числу условий, предусмотренных законодательством. Оно не может быть ухудшено ни по соглашению сторон, ни на основании коллективного договора.

В итоге заработная плата должна быть выплачена в установленный день за первую половину месяца – с 16-го по 30-е (31-е) число текущего месяца, за вторую половину – с 1-го по 15-е число следующего месяца. Разрыв между выплатами за первую половину месяца и за вторую половину месяца не должен превышать 15 календарных дней.

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, она должна быть выплачена накануне этого дня (ч. 8 ст. 136 ТК РФ).

Роструд в Письме от 30.06.2022 № ПГ/16063-6-1 подчеркнул, что выплата сотруднику заработной платы за не отработанный им период действующим законодательством не предусмотрена.

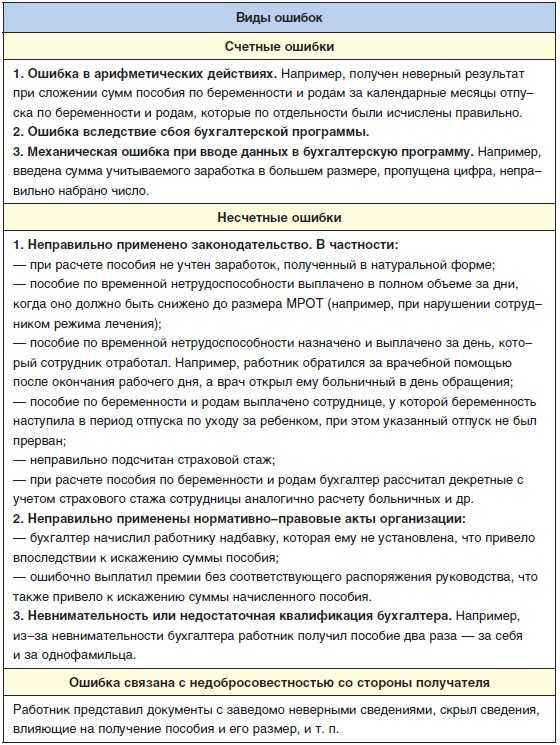

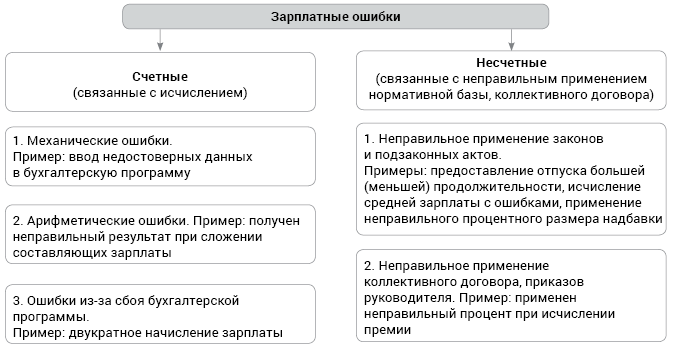

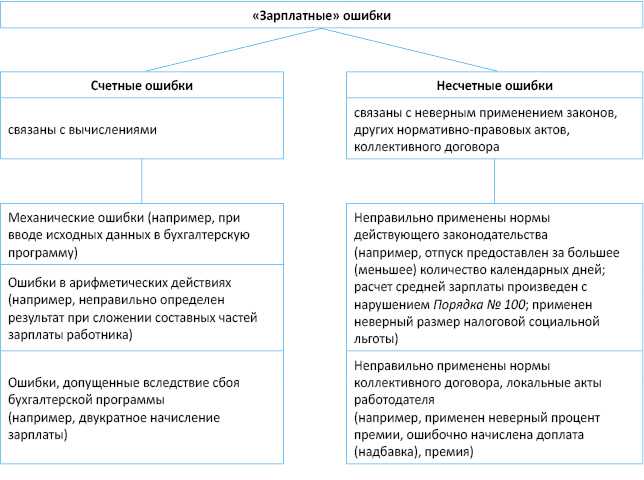

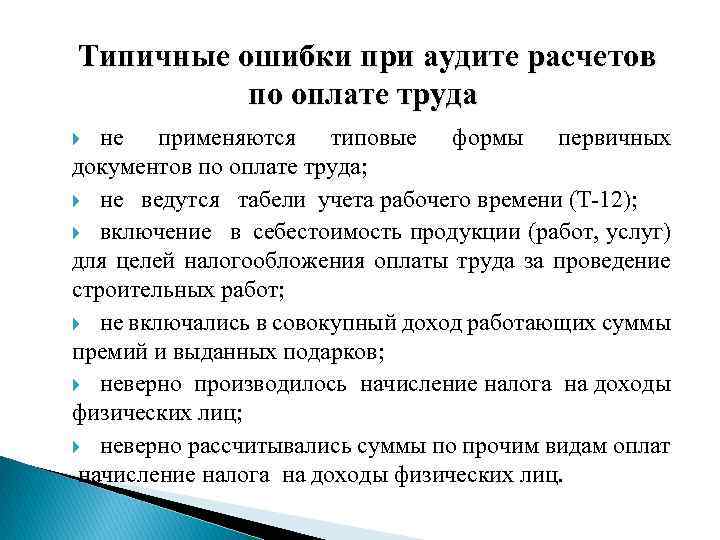

Ошибки бухгалтера

Рассмотрим какие ошибки могут считаться счетными, а какие нет:

Сбой бухгалтерской программы, в результате чего заработная плата была рассчитана неверно;

При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы

Работнику перечислили зарплату на карту, а он ее получил в кассе;

Работнику предоставили вычет по НДФЛ необоснованно;

При расчете средней зарплаты были учтены исключаемые выплаты;

Для расчета пособий или больничных в программу был введен неверный алгоритм;

При расчете пособия был неверно рассчитан страховой стаж работника;

Зарплату перечислили работнику, который в прошлом месяце уволился;

По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным

https://youtube.com/watch?v=JnL1mFj3Kk0

Ошибки и вопросы по теме

Вопрос

В случае, когда сумму переплаты вернуть не представляется возможным, можно ли взыскать эти средства с виновного бухгалтера?

Ущерб, который нанесен организации – работодателю регулируется статьей 248 ТК РФ. В этой ситуации определяющим фактором является наличие договора о материальной ответственности. Если размер ущерба определен и он не превышает среднемесячный заработок виновника, то сумма удерживается на основании приказ руководства. Если величина ущерба превысит среднемесячный доход или будет пропущен срок взыскания, то получить его можно либо с согласия работника, либо через суд.

Ошибка

Бухгалтер совершила ошибку при начислении отпускных выплат работнику. Позднее ошибка была обнаружена, работник дал свое согласие на возврат переплаченной ему суммы. Удержание было произведено при выплате ближайшей зарплаты, в полной сумме, что составило более 20% выплаченных средств. Такие действия неправомерны и ошибочны, поскольку максимальный процент удержания в таком случае составляет 20%.

При расчете заработной платы и связанных с ней выплат бухгалтер должен быть очень внимателен. При ошибочной выплате работнику излишних сумм вернуть их бывает достаточно сложно, а в некоторых случаях невозможно, при этом бухгалтер лично может быть наказан рублем. Тем не менее, при возникновении подобной ситуации добросовестный работник, заинтересованный в поддержании нормальных отношений с работодателем не захочет пойти на конфликт и компромисс между сторонами будет достигнут.

Какие ошибки являются счетными?

При расчете заработной платы возникла переплата. Сразу возникает вопрос: как ее удержать? Как было отмечено выше, ст. 137 ТК РФ разрешает, в частности, производить удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

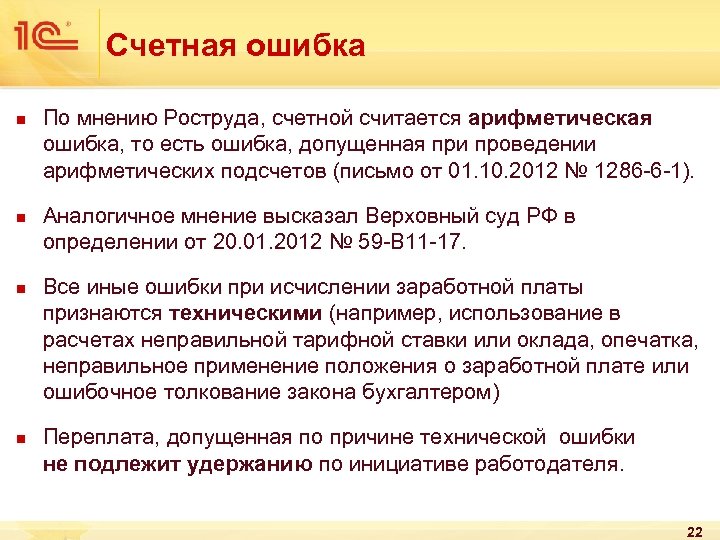

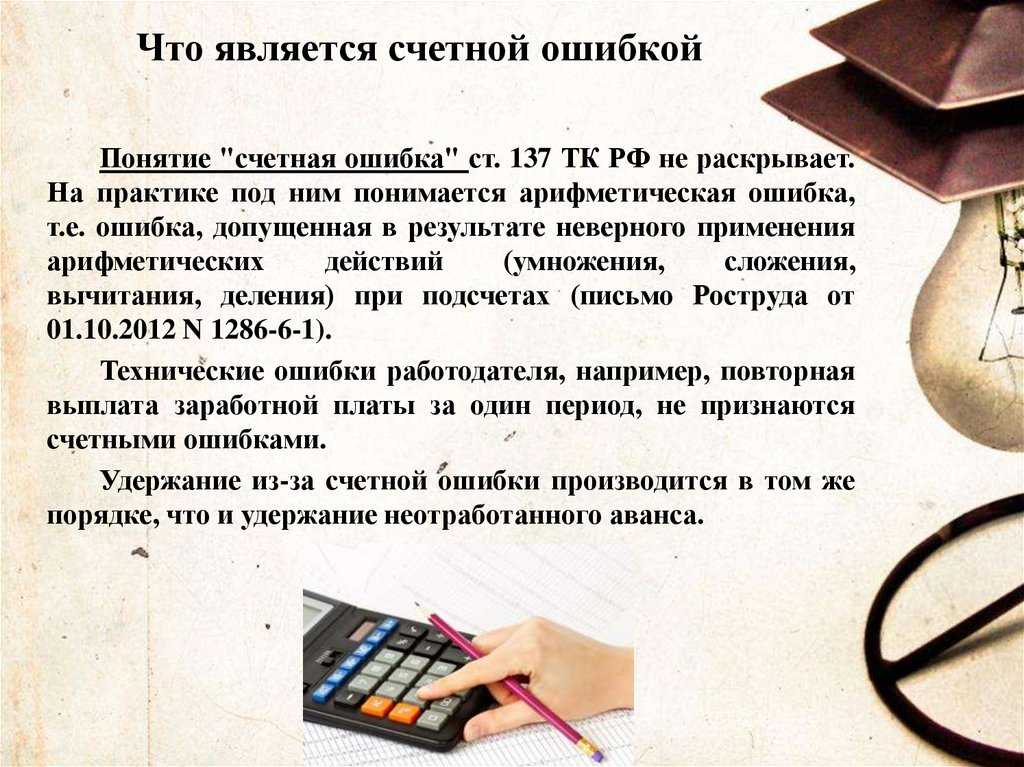

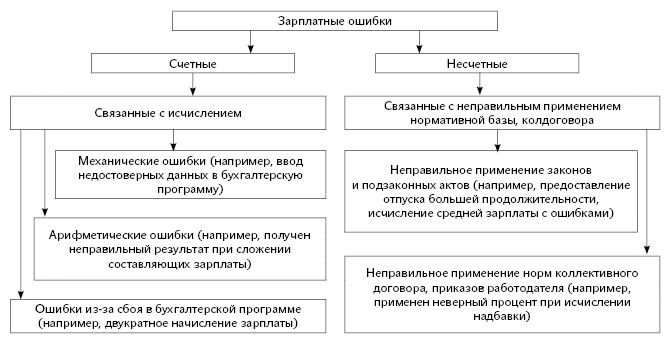

Что нужно понимать под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. Как указал ВАС в Определении от 20.01.2012 № 59-В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст. 137 ТК РФ) счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). Аналогичного мнения придерживается Роструд в Письме от 01.10.2012 № 1286-6-1, указав, что счетной является ошибка, допущенная при проведении арифметических подсчетов.

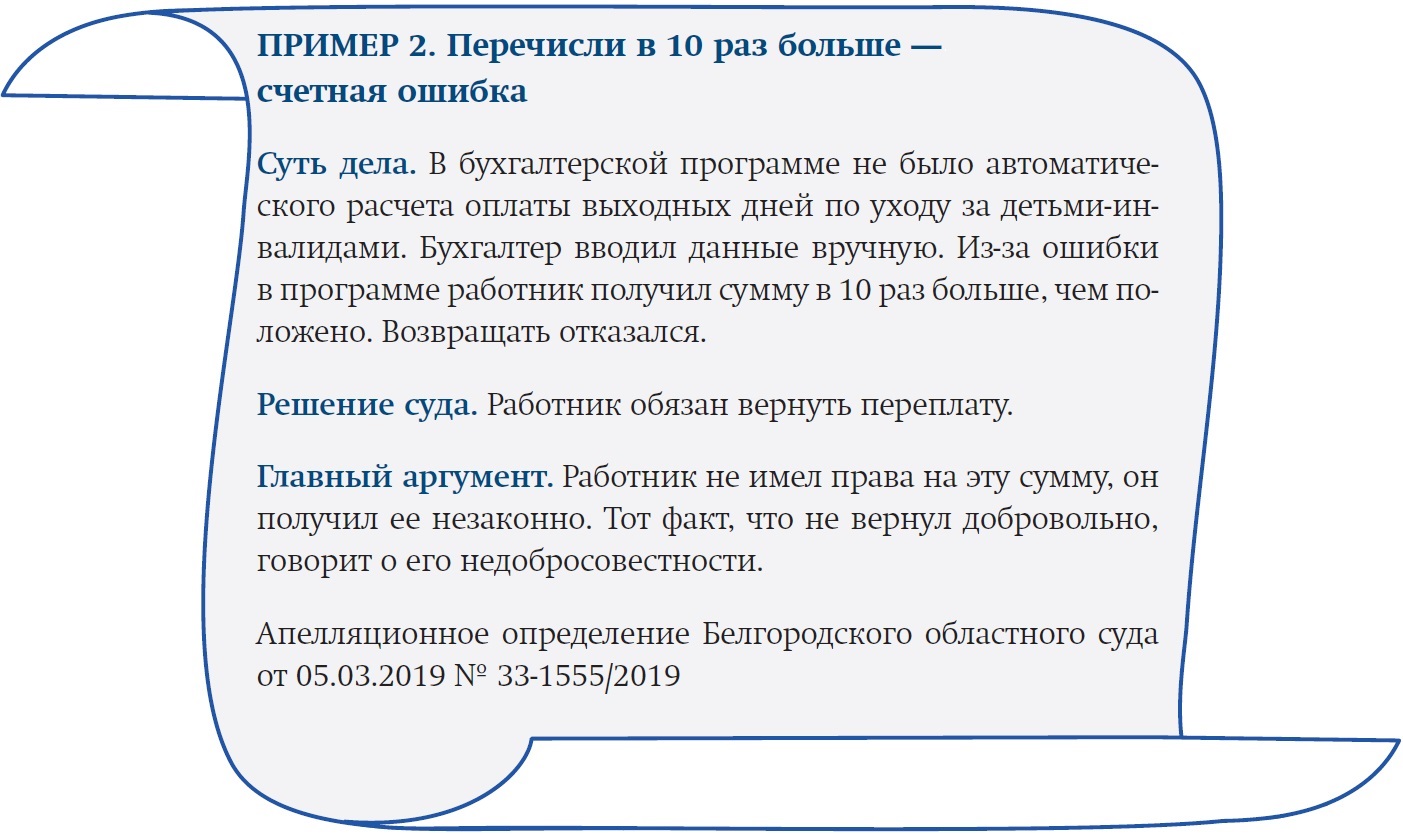

В настоящее время заработная плата рассчитывается в компьютерных программах, а не «по старинке» (вручную, с использованием калькулятора). Поэтому счетные ошибки зачастую возникают при неверном введении данных в программу по расчету заработной платы. Признаются ли они счетными ошибками? Московский городской суд в Апелляционном определении от 08.02.2019 по делу № 33-5026/2019 рассмотрел счетную ошибку, которая образовалась вследствие неправильных действий бухгалтера, а именно при внесении данных в программе 1С не в ту графу произошло увеличение суммы, что повлекло излишнюю выплату заработной платы. Судьи отклонили довод работника о том, что начисление заработной платы в повышенном размере не является счетной ошибкой.

Следующий вопрос, возникающий в продолжение начатого разговора: возможно ли сбой компьютерной программы, в результате которого дважды была выплачена заработная плата, приравнять к счетной ошибке? Хабаровский краевой суд в Апелляционном определении от 28.11.2016 № 33-8775/2016 указал, что в условиях автоматизированного расчета счетной ошибкой является не только ошибка в арифметических действиях, но и ошибка, сопряженная со сбоем программного обеспечения.

Омский областной суд в Апелляционном определении от 26.04.2018 № 33-1865/2018 отметил, что понятие счетные ошибки законодательством не раскрывается. Но исходя из буквального толкования действующего законодательства счетной следует считать ошибку, допущенную в арифметических действиях (связанных с подсчетом). Вместе с тем ввиду повсеместной компьютеризации, внедрения в бухгалтерский учет программного обеспечения понятие «счетная ошибка» может включать в себя и ошибку, произошедшую вследствие неправильного алгоритма программы или ее сбоя.

Однако некоторые судьи высказали противоположное мнение: сбой программного обеспечения не является счетной ошибкой, поскольку под ней понимается только арифметическая ошибка, которая произошла вследствие неправильных математических действий (правил математики) (см. Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 33-13081/2018). Аналогичную позицию занял Мурманский областной суд в Апелляционном определении от 22.07.2015 № 33-2153-2015: технические ошибки, совершенные по вине работодателя, ошибки используемой им программы, неправильное применение норм права, неправомерное начисление излишних сумм счетными ошибками не являются. Таким образом, судьи считают, что удержать излишне выплаченную работнику зарплату вследствие сбоя компьютерной программы или технической ошибки без согласия работника нельзя, поскольку данные действия будут неправомерными.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата. Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. + 2222 руб. + 293 руб. + 515 руб. + 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Что представляет собой счетная ошибка

Речь идет об арифметическом просчете. Например, бухгалтер мог перемножить суммы вместо их сложения.

Сегодня ведение бухгалтерии предполагает использование специальной компьютерной программы. Именно такое ПО используется для определения размера заработных плат, пособий и прочих выплат. Соответственно, некоторые судьи приравнивают к счетным те ошибки, которые возникли ввиду неправильной настройки программного обеспечения или же сбоя в его работе.

Выявив лишнюю сумму, работодатель обычно уведомляет сотрудника об этом письменно, указав в извещении срок, в течение которого гражданин должен вернуть деньги. Если последний не гасит долг в течение месяца со дня получения извещения, работодатель издает приказ об удержании средств из его заработной платы.

На приказе работник пишет, что согласен как с суммой, так и с основанием для ее удержания. Если же сотрудник не согласен с возвратом средств, то работодателю придется отстаивать свои интересы в суде.

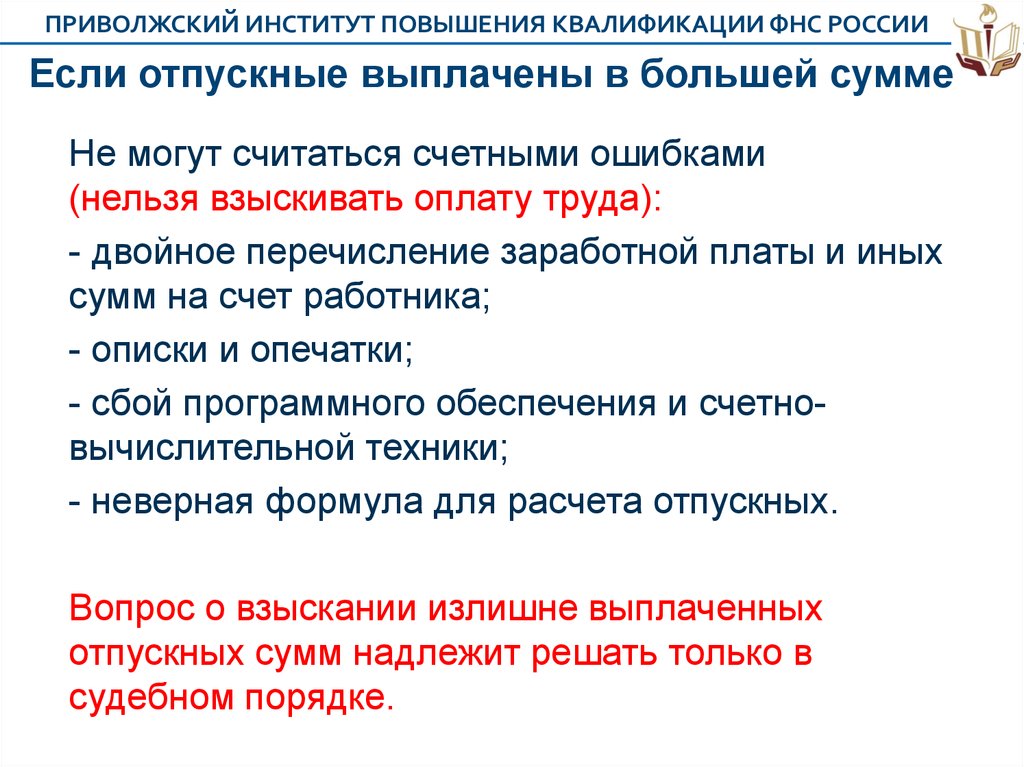

Судья удовлетворит подобный иск только в том случае, если работодатель сможет доказать, что переплата возникла ввиду счетной ошибки. Если же суд посчитает, что ошибка была не счетной, а технической, то деньги останутся у сотрудника.

Чтобы разобраться в том, что такое техническая ошибка, рассмотрим несколько примеров. Работодателю не удастся вернуть средства, если:

- выплата была проведена два раза;

- в платежке допустили опечатку;

- бухгалтер ошибочно истолковал закон;

- в бухгалтерскую программу были внесены неверные или неполные данные;

- в расчетах была использована неверная ставка или оклад;

- был неправильно применен локальный акт компании о заработной плате.

Соответственно, если работодатель не внес в программу нужные данные, то он допустил именно техническую ошибку, а не счетную. Поэтому работник не будет нести ответственность за подобные огрехи. Если дело дойдет до суда, то сотрудника вряд ли заставят вернуть средства работодателю.

Некоторые руководители пытаются представить техническую ошибку как неосновательное обогащение работника. Однако в соответствии со статьей 1109 Гражданского кодекса РФ, заработная плата и приравненные к ней платежи не подлежат возврату, если переплата возникла при отсутствии счетной ошибки.

Если работник обманул

В марте 2019 года на предприятие «Омега» устроилась сотрудница Пантелеева М.Н. При трудоустройстве она предоставила справки по форме 182н с предыдущих мест работы. Согласно этим документам в 2015-2019 г.г. Пантелеева М.Н. работала в двух организациях.

- 2015 год — 320 000 руб.

- 2016 год — 440 000 руб.

- 2015 год — 150 000 руб.

- 2016 год — 230 000 руб.

В апреле 2019 года новая сотрудница заболела. Период временной нетрудоспособности согласно больничному листку с 5 по 11 апреля включительно. Страховой стаж на дату наступления временной нетрудоспособности — 5 лет 7 месяцев и 15 дней. Бухгалтер рассчитал пособие по временной нетрудоспособности:

320 000 + 150 000 = 470 000 руб.

440 000 + 230 000 = 670 000 руб.

(470 000 + 670 000) / 730 = 1 561,64 руб.

Максимальный размер среднего дневного заработка для расчета пособий в 2019 году составляет 1 901,37 руб. Средний заработок Пантелеевой М.Н. рассчитанный бухгалтерской службой «Омеги», не превышает максимальную величину.

Пособие Пантелеевой М.Н. учитывая продолжительность страхового стажа, рассчитаем исходя из 60 процентов среднего заработка:

1 561,64 х 60 % = 936,98 руб.

Размер пособия по временной нетрудоспособности составил:

936,98 х 7 дн. = 6 558,86 руб. в том числе за первые три дня временной нетрудоспособности за счет работодателя — 2 810,94 руб. остальное за счет средств социального страхования — 3 747,92 руб.

Пособие выплатили в день, установленный для оплаты труда за первую половину месяца, — 25 апреля. При выплате пособия был удержан НДФЛ:

6 558,86 руб. – 13% = 5 705,86 руб.

Впоследствии (при прохождении камеральной проверки правильности и полноты исчисления пособий, которую проводил Фонд социального страхования) выяснилось, что справка от ЗАО «Дельта» оказалась подделкой. ФСС пособие пересчитал и не принял к зачету следующую сумму (решение Фонда социального страхования от г.):

(320 000 + 440 000) / 730 = 1 041,10 руб.

1 041,10 руб. х 60% х 7 дн. = 4 372,62 руб.

(6 558,86 руб. – 4 372,62 руб.) – 13% = 1 902,24 руб.

Бухгалтер «Омеги» сделал в бухгалтерском учете следующие записи:

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

Расчет зарплаты. Все виды выплат, сверхурочные, работа в выходной день, ночные, командировки, пособия. 32 практических задачи, особые ситуации. Удостоверение о повышении квалификации 72 ак.часа