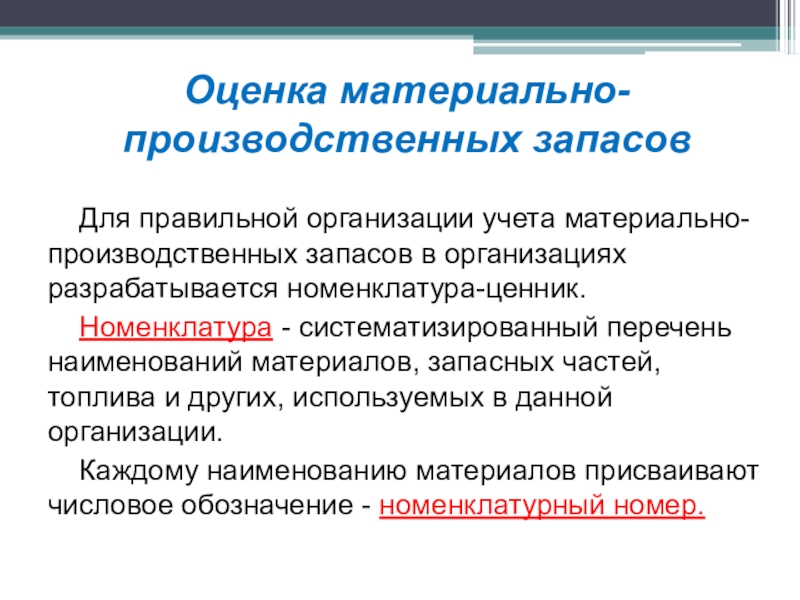

Постоянное изменение стоимости одних и тех же ценностей

На практике выработано два подхода к решению этой проблемы. В первом случае на одни и те же объекты, поступающие по разной стоимости, открывают различные карточки, во втором – одна. Соответственно, при первом подходе документов будет столько, сколько наименований и цен. Во втором случае количество карточек соответствует числу названий ценностей. Первый подход обуславливается требованиями к оформлению первичной документации и разработке номенклатуры запасов. В прежнее время допускалось укрупнение номеров посредством объединения в один нескольких размеров, видов, сортов однородных объектов, имеющих небольшие ценовые отличия без ущерба для контрольных мероприятий. Стоит сказать, что под последними понимают в том числе и наблюдение за состоянием запасов, обеспечивающее непрерывность производственного процесса. Ввиду того что карточка заполняется на каждый номер материала, то в случае незначительного изменения его стоимости, сведения отражаются в одном документе. Если колебание существенно, то открывается новый. В такой ситуации необходимо решить:

- Какие именно изменения следует признавать значительными.

- Как предусматривать в номенклатурном перечне колебание стоимости.

Данные вопросы решаются на каждом предприятии самостоятельно. Между тем уровень цен, приводящий к открытию нового номера и, соответственно, карточки, должен закрепляться в учетной политике. Используя этот подход, специалист получает дополнительную возможность манипулирования себестоимостью готовых изделий. Это связано с тем, что бухгалтер может списать в производство те материалы, цены на которые могут повлиять положительным образом на итоговое значение себестоимости.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

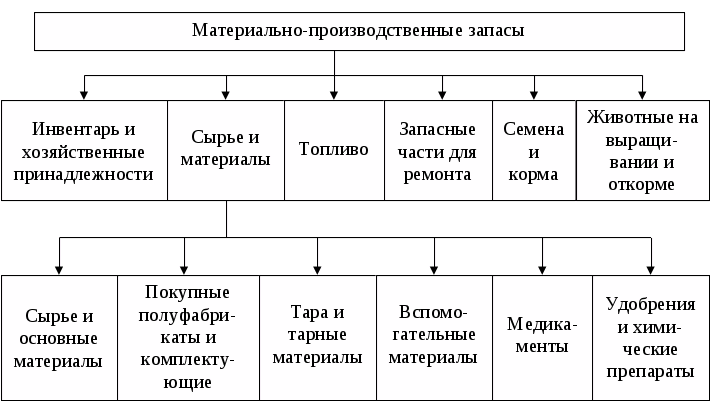

Комплектующие, полуфабрикаты

На этом субсчете отражают наличие и движение ценностей, в том числе строительных конструкций у подрядных компаний, приобретаемых для комплектования производимой продукции или сооружения зданий, требующих затрат по сборке или обработке. Полученные изделия, цена которых в себестоимость готовой продукции не включается, показывают на сч. 41 «Товары». Предприятия, осуществляющие конструкторские, научно-исследовательские работы, приобретающие необходимые для этого инструменты, специальное оборудование, приспособления, прочие устройства, показывают их по субсч. 10.2.

Для чего применяется счет 10 в бухгалтерском учете “материалы”

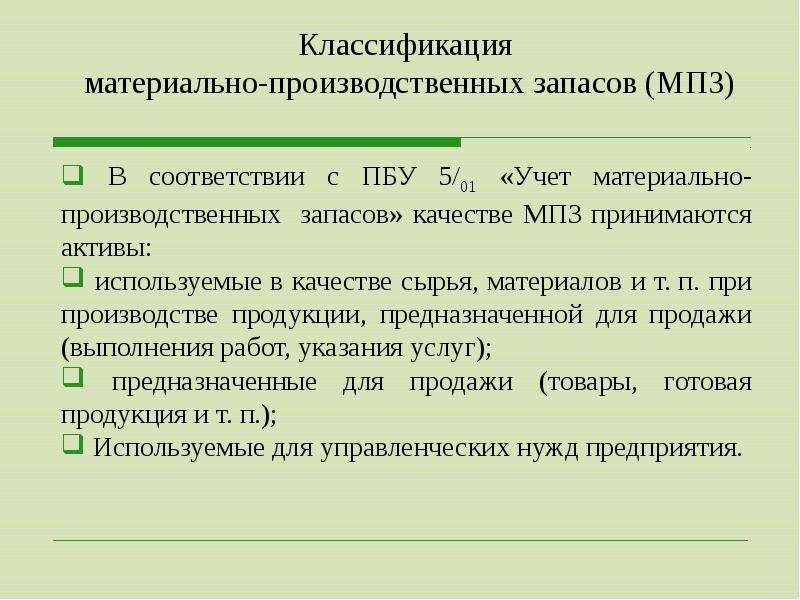

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

К материалам относятся материальные ценности, которые используются в виде производственных запасов, сырья для производства готовых изделий, оказания услуг, выполнения работ, для перепродажи при необходимости, для осуществления процесса управления хозяйствующим субъектом.

Если материальные ценности приобретаются с целью перепродажи на постоянной основе, то они являются товаром и для учета их применяется другой счет.

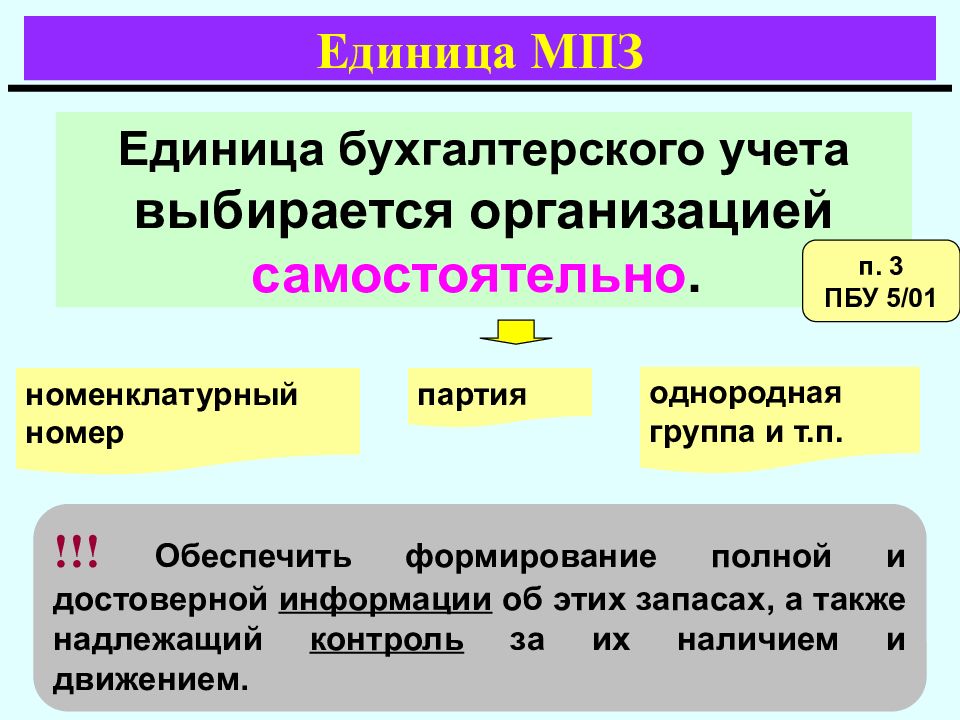

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Учет на счете может вестись по каждой единице материалов, партии, группе. Компания самостоятельно определяет каким образом осуществлять их учет исходя из особенностей деятельности, а также с целью обеспечения контроля за их наличием и движением.

Внимание! Материалы, находящиеся в компании, могут не принадлежать ей на праве собственности, тогда их учет ведется на забалансовых счетах (002 и 003)

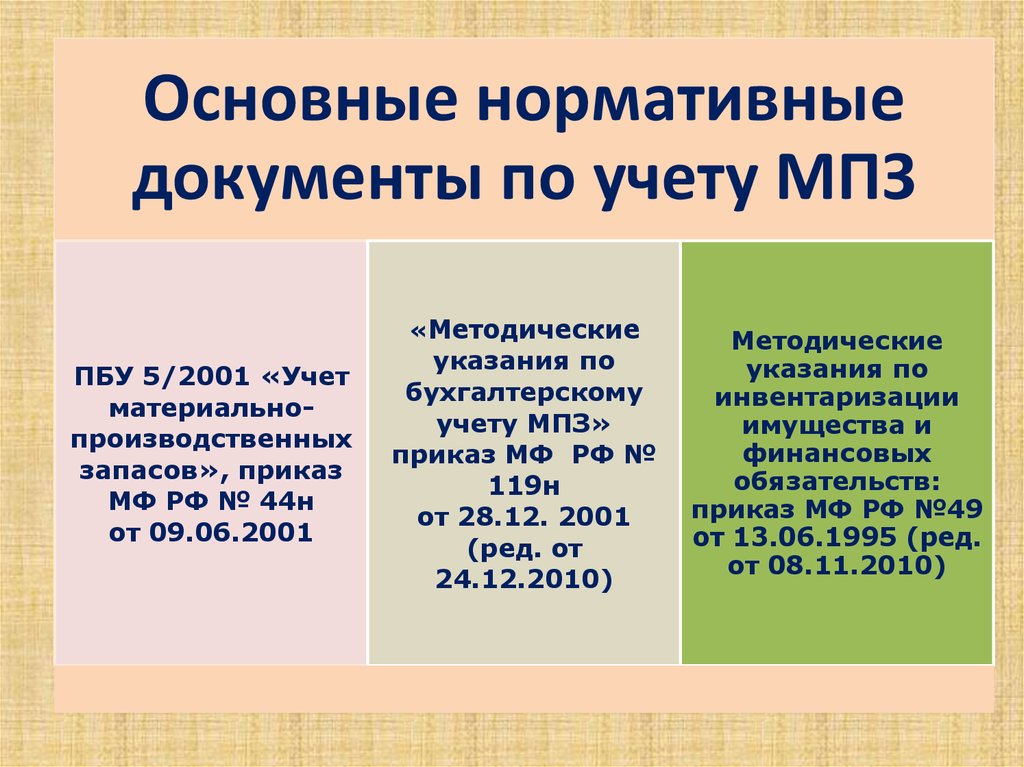

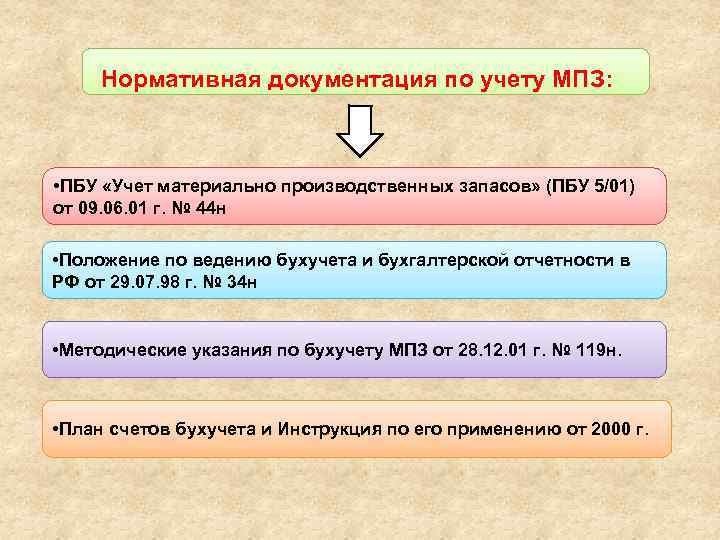

Ключевые нормативно-правовые акты по данному вопросу

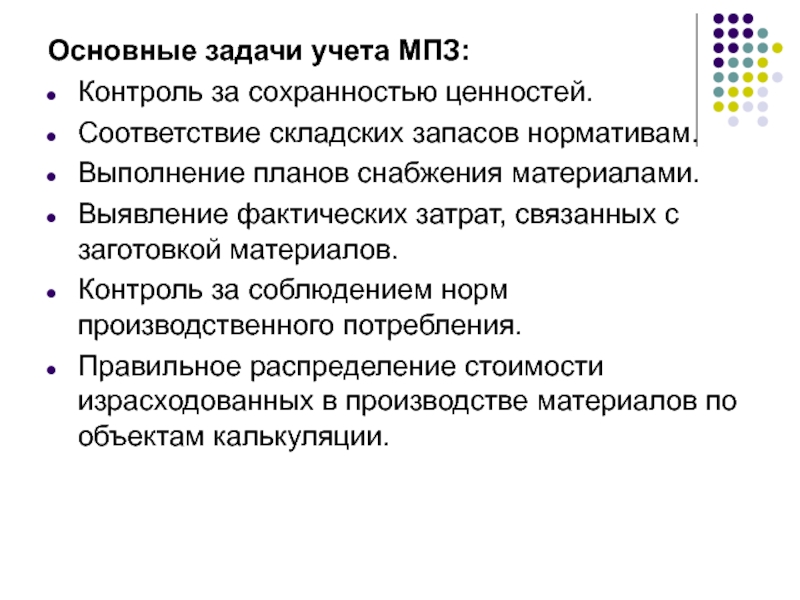

В процессе производственной деятельности предприятия используют те или иные материалы, учет которых играет важную роль в формировании себестоимости производимых товаров.

Десятая позиция в бухгалтерском балансе, получившая название «Материалы», призвана обеспечить отражение движения ТМЦ на предприятиях от момента их поступления на склад и принятия на баланс, и до их списания на нужды производства и другие административно-хозяйственные потребности.

Согласно Приказу Минфина Российской Федерации за №94н от 31 октября 2000 года, 10 счет бухгалтера используют для обобщения сведений о количественном составе и движении сырья, материальных запасов, хозяйственных принадлежностей, инвентаря и других ценностей компании, включая те, которые находятся в процессе переработки либо в пути.

В соответствии с другим нормативно-правовым актом российского Минфина за №119н от 28 декабря 2001 года, отражение этой категории по обозначенному счету необходимо вести по учетным ценам либо по их фактической себестоимости. Закрепить «предпочтения» компании по данному вопросу следует в ее учетной политике. При этом документооборот по движению ТМЦ можно вести как по установленным формам, так и с применением собственных бланков, в которых в обязательном порядке должны содержаться реквизиты организации. Что касается списание материалов и сырья по 10 счету, то оно может осуществляться такими способами, как ФИФО, метод средней себестоимости либо по с/с каждой единицы изделия.

Так, обозначенный счет позволяет получить точное представление о движении всех ТМЦ на предприятии. Что касается бухгалтерского баланса, то остатки товарно-материальных запасов организации на отчетную дату можно увидеть в строке 1210 2 раздела активной части документа. Для аналитического анализа 10 счета берутся за основу наименование номенклатур, складов предприятия, партий и т.п.

Оприходуем поступление

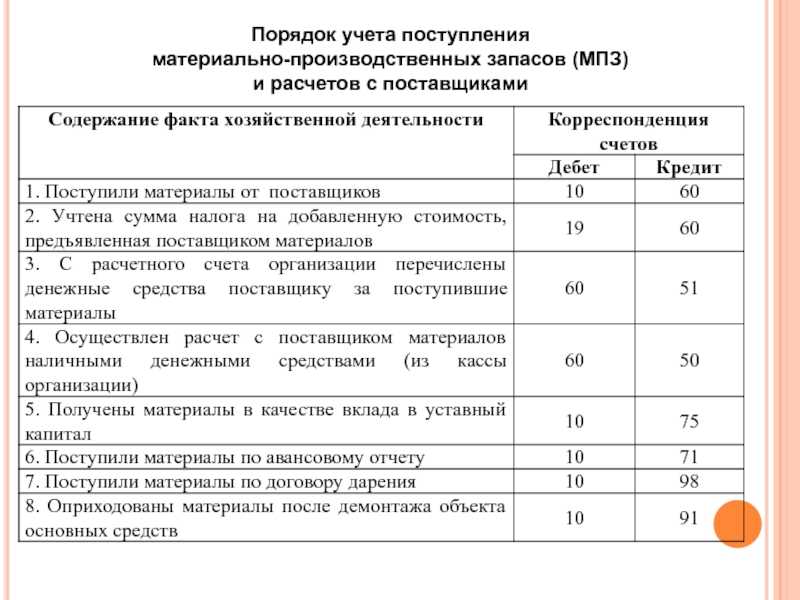

Прежде чем отразить в учете средства, поступившие на сч. 10, нужно все пересчитать и сравнить с количеством и наименованием, указанными в документе продавца, обычно это ТОРГ-12 или ТТН, осмотреть на наличие брака.

Если проверка не выявила неприятностей, все на месте и в отличном состоянии, их передают под отчет кладовщику без оформления на склад. Документально оприходование оформляется накладной по унифицированной форме М-4 или в свободной форме с обязательными реквизитами, установленными законом 402-ФЗ. Другой вариант — поставить на документе продавца штамп «оприходовано» с наименованием вашей компании, датой оприходования, Ф.И.О. и должностью ответственного лица и его подписью.

Если все же проверка показала, что не все так, как ожидали, нужно составить акт о недостатках товара по количеству или качеству. Оприходованию в данном случае подлежит фактическое количество поступивших МПЗ с удовлетворившим вас качеством.

Поступление ценностей

Оприходование материалов может осуществляться с использованием сч. 15 и 16. При использовании этих статей, на основании поступивших от поставщика документов делается запись по Дб сч. 15 и Кд сч. 60 (20, 23, 76, 71 и пр.). Выбор корреспондирующих счетов зависит от того, откуда именно поступили ценности, характера затрат по доставке и заготовке материалов

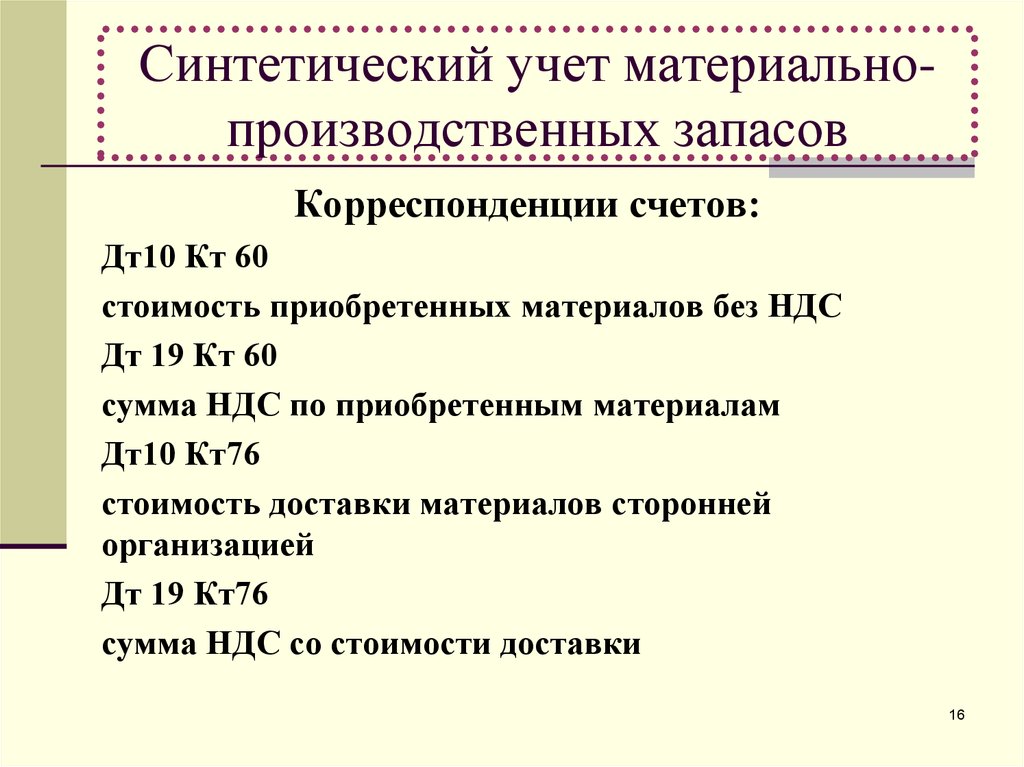

Следует при этом принять во внимание, что запись по Дб сч. 15 и Кд сч

60 делается вне зависимости от того, когда именно были получены объекты – до или после передачи документов от поставщика. При оприходовании фактически поступивших ценностей счет 10 дебетуется. С ним корреспондирует сч. 15. Предприятие может оприходовать ценности, сразу используя сч. 60 (71, 76, 20, 23 и пр.). В этом случае также имеет значение характер затрат на доставку и заготовку, а также конкретный поставщик.

Начнем с названия

Счет 10 «Материалы», в соответствии с Инструкцией 94н, используется, чтобы отражать на нем все, что происходит в компании с материалами, сырьем, топливом, запчастями, инвентарем и другими подобными приобретениями. Коротко можно сказать, что счет 10 отражает то, что относится к МПЗ (материально-производственные запасы): их поступление и выбытие.

Субсчета к счету 10 могут открываться по видам МПЗ укрупненно: сырье и материалы (10-1), топливо (10-3), запчасти (10-5), счет 10-10 (что относится) — специальная оснастка и специальная одежда и т. д., в соответствии с рекомендованными в Инструкции 94н или самостоятельно созданными и внесенными в учетную политику.

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Комплектующие, полуфабрикаты

На этом субсчете отражают наличие и движение ценностей, в том числе строительных конструкций у подрядных компаний, приобретаемых для комплектования производимой продукции или сооружения зданий, требующих затрат по сборке или обработке. Полученные изделия, цена которых в себестоимость готовой продукции не включается, показывают на сч. 41 “Товары”. Предприятия, осуществляющие конструкторские, научно-исследовательские работы, приобретающие необходимые для этого инструменты, специальное оборудование, приспособления, прочие устройства, показывают их по субсч. 10.2.

Субсчета

Счет 10 имеет ряд счетов второго порядка. Кратко охарактеризуем, что учитывает каждый из них:

- 1 —имущество, составляющее основу производимого организацией продукта (необработанное сырьё, вспомогательные материалы и др.);

- 2 — приобретаемые комплектующие. При этом они обязательно должны стать составной частью изделия;

- 3 — топливо (включая технологическое, хозяйственное и горюче-смазочные материалы);

- 4 — используемая для хранения, упаковки и транспортировки продуктов тара. Это могут быть различные ящики, мешки, контейнеры, складские коробки и прочее;

- 5 — запасные материалы. В их число входят запчасти для автомобилей, станков и другого технологического оборудования;

- 6 — возвратные отходы производства. Всё, что в процессе изготовления продукции не вошло в её конечный состав, но сохранило материальную ценность;

- 7 — материалы для переработки. Отходы производства, которые могут приобрести ценность только в случае вторичной обработки;

- 8 — стройматериалы (в случае, если строительство не является основной деятельностью организации);

- 9 — хозяйственный инвентарь. Любые приспособления, напрямую не являющиеся частью технологического оборота организации;

- 10 — инструменты и спецодежда на хранении;

- 11 — инструменты и спецодежда в эксплуатации.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Основные проводки по счету 10

Так как счет активный, то по его дебету показываем поступление актива в виде МПЗ, а по кредиту — его выбытие с данного счета:

- Дт 10 Кт 60 (71, 76) — принятие на учет материалов;

- Дт 20 (23, 26, 44, 91) Кт 10 — как списать материалы с 10 счета на основное или вспомогательное производство, общехозяйственные расходы, расходы на продажу или на финансовый результат.

Если на конец отчетного или иного анализируемого периода получается дебетовый остаток по сч. 10, он показывает стоимость имеющихся в наличии материалов. На конец отчетного периода такой остаток отражается в активе баланса по строке 1210 «Запасы».

Все произошедшее в учете с материалами за любой период отражает оборотно-сальдовая ведомость по счету 10, в которой есть:

- сальдо (остатки) на начало заданного периода;

- поступление как оборот по дебету;

- выбытие как оборот по кредиту;

- остатки на конец периода.

Теперь более подробно о каждой операции.

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

|

Номер |

Наименование |

|

|---|---|---|

|

Сырье и материалы |

Отражают материальные ценности, которые используются для осуществления основного вида деятельности |

|

|

Полуфабрикаты |

Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах |

|

|

Топливо |

ГСМ, бензин, дизтопливо, газ, моторные масла и прочее |

|

|

Тара |

Материалы, используемые в качестве тары и(или) упаковки |

|

|

Запчасти |

Запасные части, используемые для ремонта и обслуживания |

|

|

Прочие МПЗ |

Ценности, не включенные в другие группы |

|

|

Материалы для переработки на стороне |

МПЗ, предназначенные для переработки на стороне |

|

|

Стройматериалы |

Для отражения информации о наличии и движении стройматериалов у застройщиков |

|

|

Хозяйственный инвентарь |

МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ |

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | Тарные материалы, тара | |

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: канцтовары) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Спецодежда, оснастка (на складе) |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Обременение стоимости транспортно-заготовительными затратами

Если предприятие не использует учетные цены, то оприходование материалов осуществляется по фактической ст-сти покупки. В некоторых организациях в последнюю включают транспортные и прочие затраты, отнесенные к себестоимости. Эксперты не рекомендуют этого делать. Поскольку один сопроводительный документ содержит, как правило, несколько названий материалов, то возникает вопрос о распределении общих расходов между конкретными видами ценностей. Ответов на него достаточно много. Бухгалтер может распределить затраты пропорционально цене, весу, расстоянию перевозки, производственной значимости и пр. При этом следует понимать, что при достаточно большой трудоемкости таких операций они почти всегда условны. Такое распределение искажает покупную стоимость. В этой связи оптимальным вариантом будет сосредоточение всех затрат, касающихся покупки материалов, на субсчете «Транспортно-заготовительные расходы.

Документальное оформление

Запасы, поступившие на склад без расчетных документов поставщиков оформляются актом о приемке материалов форма № $7$.

Акт составляется в двух экземплярах, его оформляет приемная комиссия, состав которой установлен приказом по организации. В приемном акте делается запись «Неотфактурованные поставки», оценка полученных запасов проводиться по учетным ценам.

Оприходование таких поставок производится на основании первого экземпляра указанного акта. После оприходования запасов приемные акты передаются с в бухгалтерию. В дальнейшем второй экземпляр акта отправляется поставщику для подтверждения принятия запасов.

Бухгалтерия проверяют отношение приемных актов к тем счетам поставщиков, запасы по которым числятся как находящиеся в пути. Условиями договора может быть предусмотрено, что право собственности переходит после их оплаты. Такие товары должны учитываться на счете $002$ «Товарно-материальные ценности, принятые на ответственное хранение». Так они будут учитываться до момента их оплаты.

По мере поступления производятся сторнировочные записи сумм, ранее записанных по приемным актам. Сторнировочные записи производятся позиционным способом.

В конце месяца подсчитывается общая стоимость запасов, принятых как неотфактурованные поставки, а так же считаются суммы сторно за тот же месяц, после этого выводится остаток запасов.

Стоимость запасов, неотфактурованных поставок отражается записью:

Дт $10$ – Кт $60$ – по принятым учетным ценам.

В целях учета в ряде случаев вместо записей сторно будут делаться записи со знаком «минус». Если объем неотфактурованных поставок незначительный учет по ним можно вести только в регистре учета расчетов с поставщиками и подрядчиками.

Если документы на запасы, учтенные как неотфактурованные поставки, поступили в следующем году после представления организацией годовой бухгалтерской отчетности, то на сумму разницы делаются записи на финансовые результаты.

Какие субсчета открывают к 10 счету

Материалы бывают разные — от производственного сырья до спецоснастки. Поэтому к 10 счету можно открыть множество субсчетов, которые мы собрали в таблицу.

| Субсчет | Что учитывают |

|---|---|

| 10.1 |

|

| 10.2 |

|

| 10.3 |

|

| 10.4 |

|

| 10.5 | Купленные или произведенные запчасти для собственных нужд. |

| 10.6 |

|

| 10.7 | Запасы, переданные организации-аутсорсеру, оказывающей услуги по переработке. |

| 10.8 | Материалы, используемые в строительстве. |

| 10.9 |

|

| 10.10 | Спецодежда и специальный инструмент на складе. |

| 10.11 | Спецодежда, специальный инструмент, спецоборудование в эксплуатации. |

Как учесть отпуск материалов в производство

Материалы, которые передали в производство (эксплуатацию), списывайте на затраты в момент их отпуска. То есть когда составили документы на передачу материалов в производство (п. 93 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н).

Дебет 20 (23, 25…) Кредит 10 – списаны материалы в производство по фактической себестоимости.

Если используете счета 15 и 16, то списать в производство нужно не только стоимость материалов (по учетным ценам), но и накопленные на счете 16 разницы между фактической себестоимостью и учетной ценой списанных материалов.

В момент списания материалов сделайте запись:

Дебет 20 (23, 25…) Кредит 10 – списаны материалы в производство по учетным ценам.

А потом ежемесячно определяйте сумму отклонений, которая относится к отпущенным в производство материалам и которую также нужно списать. Сделать это можно, к примеру, усредненным способом по определенной формуле. Есть и другие способы расчета отклонений. Выбранный способ закрепите в учетной политике.

В бухучете сделайте проводки:

Дебет 20 (23, 25…) Кредит 16 – списана сумма отклонений фактической себестоимости материалов от учетной цены (если фактическая себестоимость материалов превышает учетные цены);

Дебет 20 (23, 25…) Кредит 16 – сторнирована сумма отклонений фактической себестоимости материалов от учетной цены (если фактическая себестоимость материалов ниже учетных цен).

Важно: микропредприятия, которые вправе вести бухучет в упрощенном порядке, могут списывать материалы по мере приобретения. То есть неважно, отпустили вы материалы в производство или нет

Остальные организации мебельного производства с упрощенным бухучетом тоже вправе так поступить. Но при условии, что у них не формируются существенные остатки МПЗ.

Примеры использования 10 счёта бухгалтерского учёта

Пример №1. Организация ведёт учёт МПЗ по фактической стоимости:

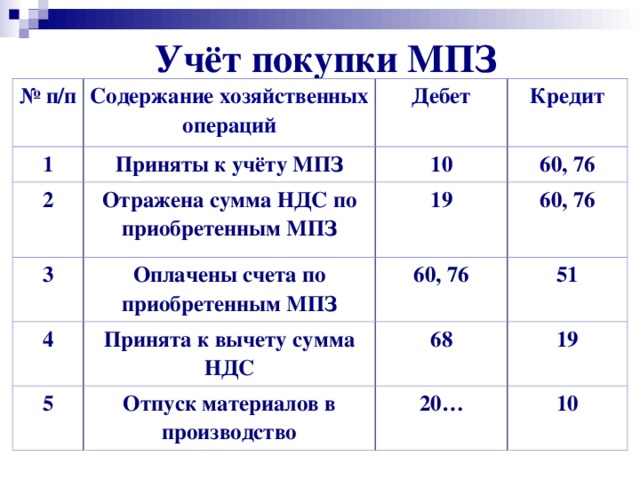

ООО “Эпсилон” приобрело запасные части для оборудования на сумму 150 000 рублей с учётом НДС 20%, а также офисные столы и стулья на сумму 250 000 рублей с НДС. Покажем порядок учёта МПЗ:

- Дт 10 — Кт 60 — оприходованы запасные части (125 000 руб.);

- Дт 19 — Кт 60 — учтён входящий НДС от запчастей (25 000 руб.);

- Дт 60 — Кт 51 — перечислены денежные средства за запчасти (150 000 руб.);

- Дт 20 — Кт 10 — запчасти списаны на ремонт оборудования (125 000 руб.);

- Дт 26 — Кт 60 — стоимость офисных столов и стульев списана на общехозяйственные расходы (208 333,33 руб.). Согласно пункту 2 ФСБУ 5/2019 “Запасы”, материалы для управленческих нужд можно списывать напрямую, без применения 10 счёта;

- Дт 19 — Кт 60 — учтён входящий НДС по офисной мебели (41 666,67 руб.);

- Дт 68 — Кт 19 — заявлен вычет входящего НДС за запчасти и мебель (66 666,67 руб.).

Пример №2. Организация отражает материальные ценности по учётным ценам:

- Дт 15 — Кт 60 — поступил металл по фактической стоимости (17 500 000 руб. = 29 166,67 руб. х 600 тонн);

- Дт 19 — Кт 60 — учтён входящий НДС (3 500 000 руб.);

- Дт 10 — Кт 15 — оприходован металл по учётным ценам (18 250 000 руб. = 34 416,67 руб. х 600 тонн);

- Дт 20 — Кт 10 — металл передан в производство (18 250 000 руб.);

- Дт 15 — Кт 16 — зафиксирована экономия в 750 000 руб. (превышение учётной цены над фактической стоимостью: 18 250 000 — 17 500 000);

- Дт 20 — Кт 16 (сторно) — экономия списана на затраты основного производства со знаком “минус” (- 750 000 руб.).

- В случае, если фактическая стоимость металла превысит учётную цену (например, на 1000 руб.за тонну), две последние проводки будут такими:

- Дт 16 — Кт 15 — учтён перерасход в 500 000 руб. (превышение фактической стоимости над учётной ценой);

- Дт 20 — Кт 16 — сумма перерасхода отнесена на затраты основного производства (500 000 руб.).

Проводки по ТМЦ

Материалы учитывают на счете 10, который имеет субсчета в зависимости от их вида (материалы, полуфабрикаты, ГСМ, инвентарь, прочие и т.д.). В учетной политике организация должна закрепить, каким способом она будет отражать учет: просто по фактической себестоимости или по учетным ценам (в этом случае необходимо использовать счета 15 и 16).

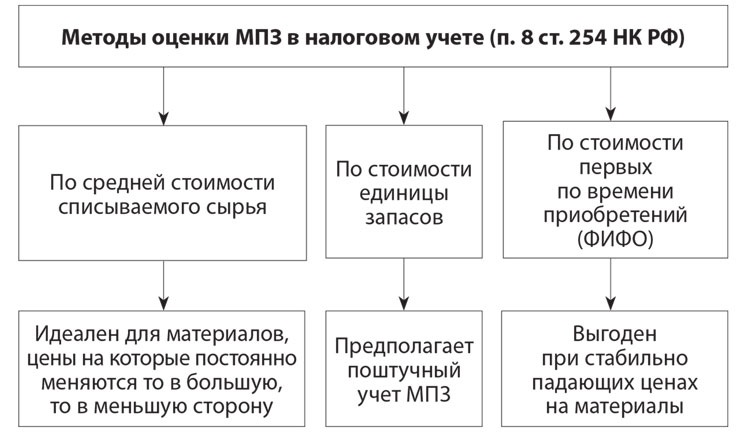

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки реализовываются, а брак, убыль или недостачу списывают.

Допускаемые упрощения

Применяемые требования к политике и процедурам бухгалтерского учета отличаются гибкостью. В зависимости от сложившихся обстоятельств и требований времени в эти документы вносятся необходимые изменения на правительственном уровне.

Так в 2016 году были внесены некоторые изменения, в соответствии с которыми субъекты малого предпринимательства и некоммерческие организации получили право на применение упрощенных способов бухгалтерского учета, включая учет материалов.

Эти допущения даны Министерством финансов РФ для того, чтобы дать возможность данной категории субъектов хозяйствования развиваться лучше. Однако для того, чтобы иметь возможность применить представленные преференции, их следует закрепить в учетной политике.

Таким образом, Минфин РФ допускает:

Полуфабрикаты, комплектующие, детали и конструкции

По субсч. 10.2 проходят приобретенные, готовые объекты, купленные для комплектования производимой продукции (строительства). Такие ценности требуют вложений на их обработку или сборку. Изделия, которые приобретены для комплектации, стоимость которых не включена в себестоимость производимой продукции, фиксируются на сч. 41. Предприятия, которые заняты научно-исследовательскими, технологическими, конструкторскими работами, покупающие у сторонних компаний приспособления, инструменты, специальное оборудование и прочие приборы в качестве комплектующих, фиксируют их на субсч. 10.2.