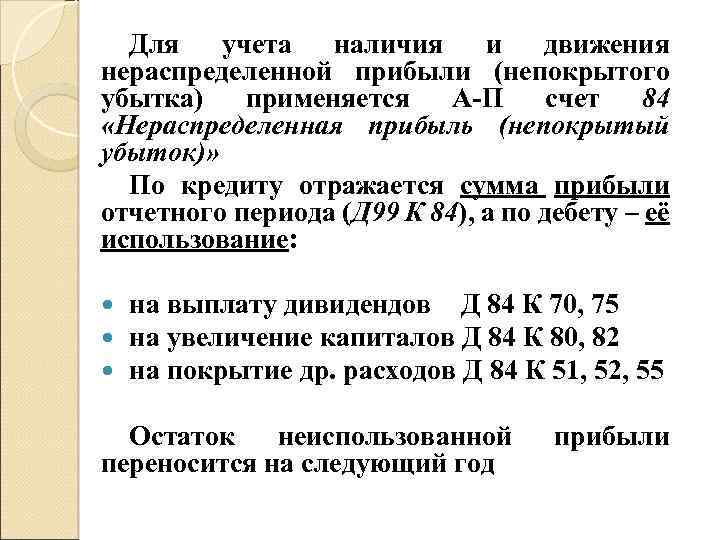

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

|

Дт |

Кт |

Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99 , в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 в бухгалтерском учете: нераспределённая прибыль (непокрытый убыток)

ВажноСчет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью

Оглавление

- 1 Счет 84 в бухгалтерском учете

- 2 Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

- 3 Примеры операций с проводками по 84 счету

Выплата дивидендов и пополнение резервного фонда

3.2 Пример 2.

В соответствии с этим решением и выполняются все дальнейшие проводки по распределению чистой прибыли или покрытию убытков (в зависимости от того, какой финансовый итог деятельности общества). На что может быть потрачена нераспределенная прибыль? Прежде всего, надо сказать, что распределять прибыль можно только один раз и только на основании решения собрания. Если не будет решения, то и прибыль распределять нельзя.

Важно, что распределение происходит только один раз в год – на собрании участников по окончанию года. Если принято решение не распределять прибыль, то она так и будет отражаться по кредиту счета 84, в следующих годах она будет считаться нераспределенной прибылью прошлых лет и может быть использована только на реинвестирование

При определении того, на что может быть «потрачена» чистая прибыль за год, необходимо также учитывать положения учетной политики организации.

Распоряжение нераспределенной прибылью прошлых лет

Получаемая компанией прибыль может распределяться исключительно по распоряжению собственников компании. Эта норма предусмотрена законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Но есть и некие рамки распределения, устанавливающие, что при образовании по итогам года у компании НП ее разрешается направить на следующие цели:

- выдачу дивидендов;

- погашение ранее образовавшихся убытков;

- на счет 84 для накопления прибыли с целью ее дальнейшего использования;

- формирование резервного капитала;

- увеличение уставного капитала;

- другие цели, установленные законами № 14-ФЗ и № 208-ФЗ.

Направление НП на вышеперечисленные цели сопровождается соответствующими проводками в бухгалтерском учете:

|

НП текущего года направлена: |

Дт |

Кт |

|

На начисление дивидендов |

||

|

Формирование резервного капитала |

||

|

Увеличение уставного капитала |

В обстоятельствах, когда компания принимает решение направить нераспределенную прибыль на счете 84 на компенсацию убытков прошлых лет, необходимо оформить проводку между внутренними субсчетами. Иначе говоря, сделать внутреннюю проводку.

Когда компания по итогам года получает убыток, погасить его разрешается из следующих ресурсов:

- резервного капитала;

- НП прошлых лет;

- уставного капитала (после изменения в уставе);

- целевых средств, принадлежащих учредителям.

В данном случае требуется выполнить следующие проводки:

|

Если убыток гасится за счет: |

Дт |

Кт |

|

Резервного капитала |

||

|

Целевых средств учредителей |

||

|

Уставного капитала |

Кроме того, компания имеет возможность существенно снизить убыток, образовавшийся в текущем периоде, за счет нераспределенной прибыли прошлых лет. В компании, решившей поступить таким образом, бухгалтер сделает внутреннюю запись по счету 84.

Что способно влиять на показатель

Показатель НУ, как и сумма НП, может изменяться за год. Величина показателей зависит от принятых управленческих решений.

Таблица 2. Действия, которые могут спровоцировать увеличение либо уменьшение убытков.

Таблица 2. Действия, которые могут спровоцировать увеличение либо уменьшение убытков.

|

Понижение показателя компании |

Увеличение показателя фирмы |

|

Если показатели чистых активов и уставного капитала выравниваются путем уменьшения суммы последнего |

Если НП по согласованию руководства была перечислена в резервный фонд |

|

Если по итогам переоценки выбывших внеоборотных активов в текущем году, увеличившей добавочный капитал, принято решение о его перераспределении на убытки |

Когда прибыль направляется для наращивания суммы уставного капитала |

|

На величину чистой прибыли за период отчета |

При начислении и выплате дивидендов |

|

При наличии дивидендов, которые были объявлены, но не востребованы до окончания периода исковой давности |

При наличии в периоде отчета чистого убытка |

Отражение в бухучете на видео:

Чистая прибыль и бухгалтерская отчетность

Сальдо счета 84 отражается в балансе в разд. III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль (кредитовое сальдо счета 84) указывается без скобок, а непокрытый убыток (дебетовое сальдо счета 84) — в круглых скобках.

В отчете о финансовых результатах по строке 2400 «Чистая прибыль (убыток)» отражается сумма чистой прибыли организации за отчетный период.

Показатель строки 2400 Отчета должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при закрытии годового баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 84 «Нераспределенная прибыль»

Счет 84 «Нераспределенная прибыль»

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Распоряжение нераспределенной прибылью прошлых лет

Получаемая компанией прибыль может распределяться исключительно по распоряжению собственников компании. Эта норма предусмотрена законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Но есть и некие рамки распределения, устанавливающие, что при образовании по итогам года у компании НП ее разрешается направить на следующие цели:

- выдачу дивидендов;

- погашение ранее образовавшихся убытков;

- на счет 84 для накопления прибыли с целью ее дальнейшего использования;

- формирование резервного капитала;

- увеличение уставного капитала;

- другие цели, установленные законами № 14-ФЗ и № 208-ФЗ.

Направление НП на вышеперечисленные цели сопровождается соответствующими проводками в бухгалтерском учете:

|

НП текущего года направлена: |

Дт |

Кт |

|

На начисление дивидендов |

||

|

Формирование резервного капитала |

||

|

Увеличение уставного капитала |

В обстоятельствах, когда компания принимает решение направить нераспределенную прибыль на счете 84 на компенсацию убытков прошлых лет, необходимо оформить проводку между внутренними субсчетами. Иначе говоря, сделать внутреннюю проводку.

Когда компания по итогам года получает убыток, погасить его разрешается из следующих ресурсов:

- резервного капитала;

- НП прошлых лет;

- уставного капитала (после изменения в уставе);

- целевых средств, принадлежащих учредителям.

В данном случае требуется выполнить следующие проводки:

|

Если убыток гасится за счет: |

Дт |

Кт |

|

Резервного капитала |

||

|

Целевых средств учредителей |

||

|

Уставного капитала |

Кроме того, компания имеет возможность существенно снизить убыток, образовавшийся в текущем периоде, за счет нераспределенной прибыли прошлых лет. В компании, решившей поступить таким образом, бухгалтер сделает внутреннюю запись по счету 84.

Распределение прибыли в ооо бухгалтерские проводки

В бухгалтерском учете эта операция может отображаться на двух счетах:

- 75-2 – данные учредители не являются штатными сотрудниками;

- 70 – данные учредители являются штатными сотрудниками предприятия.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Начисление и выплата дивидендов в бухгалтерских проводках Счет Дт Счет Кт Сумма проводки, руб. Описание проводки Документ-основание Выплата дивидендов деньгами проводки 84 70 (75-2) 175 000 Начисление дивидендов акционеру-резиденту пропорционально долевому участию каждого учредителя (500 000 руб.

ВажноНо уставом может быть изменен этот порядок, то есть можно указать непропорциональное распределение прибыли. Однако надо учитывать, что в целях налогообложения распределение прибыли, которое непропорционально доле, налоговые органы дивидендами не признают (Письмо ФНС России от 16.08.2012 N ЕД-4-3/)

Основанием для распределения прибыли являются данные бухгалтерской отчетности.ВниманиеСложность может возникнуть в том случае, если общество применяет один из специальных режимов налогообложения – упрощенный режим (особенно с объектом доходы), налог на вменённый доход. В этом случае никаких ограничений нет, тем более что организации, применяющие специальные режимы, также должны составлять бухгалтерскую отчетность. Отсутствие необходимости учитывать расходы для целей налогообложения не означает, что в бухгалтерском учете эти расходы не принимаются

Отсутствие необходимости учитывать расходы для целей налогообложения не означает, что в бухгалтерском учете эти расходы не принимаются.

Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

Нераспределенная прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

Сальдо нераспределенной прибыли (непокрытого убытка) учитывается по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно (т.е. по отдельной строке) в годовом бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Движение нераспределенной прибыли (непокрытого убытка)в течение отчетного периода отражается в Отчете об изменениях капитала(Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н).

- 14 Мая 2013 Проводки при выдаче дивидендов учредителям

ТОО на общеустановленном режиме, плательщик НДС. Трое учредителей. По итогам прошедших лет есть прибыль. Какие операции и проводки будут на выдачу дивидендов учредителям?

- 19 Апреля 2013 Доход учредителей — физических лиц-нерезидентов

Российская компания открыла в РК филиал, получает прибыль от филиала и хотят получить дивиденды. Полученные дивиденды какими налогами облагается и где оплачивается?

- 10 Апреля 2013 Выплаты дивидендов учредителям

ТОО по 30 июня 2012 года применяло упрощенный режим, с 1 июля 2012 года вышли на общеустановленный режим. На 30 июня 2012 года была нераспределенная прибыль 30 000 000 тенге. Может ли учредитель ее снять в 2013 году из кассы в качестве дивидендов?

- 27 Февраля 2013 Инвентаризация расчетов с бюджетом

Провела инвентаризацию расчетов с бюджетом, выявила несоответствие,у меня дебетовое сальдо по НДС в зачет намного больше,чем по данным акта-сверки с Налоговым комитетом. Как мне списать разницу в сторону уменьшения. Какие нужно сделать проводки?

- 14 Декабря 2012 Снятие денег учредителем

Как учредителю снимать деньги на собственные нужды (еда, коммунальные, бензин и т.д) с ИП. Какими проводками снимать деньги, в какое время, будут ли облагаться налогом, отражается ли выдача денег в декларации? Как будут называться снятые день…

- 19 Ноября 2012 Начисление дивидендов учредителям,в случае непокрытых убытков прошлых лет

Возможно ли начислять дивиденды учредителям по итогам 2012 года,если в прошлом году (2011г) были убытки, которые нужно покрыть прибылью последних лет? Или сначала надо перекрыть сумму убытков?

- 8 Октября 2012 Налогообложение дивидендов

- 27 Июня 2012 Выплата начисленных дивидендов

АО получило доход по результатам проведенного собрания акционеров было решено 50% оставить на капитализацию АО, 50% распределить и выплатить акционерам.Какие возникают бухгалтерские проводки по следующим хозяйственным…

- 26 Июня 2012 Дивиденды на развитие бизнеса

ТОО начислило дивиденды, но выплачивать физ. лицам не хочет, а хочет пустить их на развитие бизнеса. Правильно ли это, если да, то какие будут правильные проводки

- 22 Мая 2012 Выплата дивидендов с нераспределенной прибыли прошлых лет

На предприятии есть нераспределённая прибыль отчётного и прошлого года.В этом году я могу начислить дивиденды на всю нераспределённую прибыль и какие обязательства возникают?

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Какие факторы влияют на этот показатель

Как результат деятельности компании, прибыль зависит от многих факторов. Нераспределенная прибыль – не исключение, на нее влияют:

- чистая прибыль за отчетный период,

- сумма выплаченных участникам дивидендов,

- стоимость активов предприятия,

- расходы на производство и его оптимизация,

- ставка налога на прибыль.

Если что-то из этого меняется, то прибыль тоже может вырасти или уменьшиться.

Рассмотрим подробнее, как эти факторы влияют на полученную прибыль. Например, если участники ООО откажутся от получения промежуточных и годовых дивидендов, неизрасходованная прибыль в конце года окажется больше. Оптимизация производства тоже увеличивает прибыль, поскольку уменьшает затраты и увеличивает эффективность процессов. Налоговая ставка может повыситься, и тогда предприятие будет получать меньше прибыли. Но если есть возможность перейти на другой налоговый режим, то размер налоговых отчислений может уменьшиться, а прибыль – вырасти.

Другими словами, факторы нераспределенной прибыли – это собственно величина прибыли за период и то, на что ее тратят.

Проводки при уменьшении уставного капитала

Уставный капитал фирмы может быть уменьшен, например, вследствие сделок по продажам долей, заключаемых учредителями. Бухгалтерский учет данных процедур может вестись с использованием такой проводки, как: Дт 80 Кт 75, если речь идет о снижении стоимости долей уставного капитала (например, если 1 из учредителей выходит из бизнеса). Дебет счета 75 может корреспондировать также с кредитом таких счетов, как 51 или 91, если предполагается выбытие имущества, формирующего уставный капитал.

Рассмотрим теперь, как ведется учет собственного капитала фирмы в контексте следующего компонента — добавочного капитала.

Надоли закрывать 84 счет в конце года

Инфо

Клерк.Ру Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение Не закрывается 84 счет. PDA Просмотр полной версии : Не закрывается 84 счет. Кира-23 28.06.2010, 11:22 Как закрыть 84 счет? Кира-23 28.06.2010, 11:22 Подскажите плизззз 🙁 Тоня 28.06.2010, 11:22 Прибыль или убыток? Andyko 28.06.2010, 11:25 раздать деньги учредителям Тоня 28.06.2010, 11:25 Если есть что раздавать…

Andyko 28.06.2010, 11:28 ну или забрать деньги у учредителей 😉 Кира-23 28.06.2010, 11:37 Подскажите плиззз… У меня комплексная и почему то не закрывается 84 счет. Может мне его ручками закрыть? Я как поняла он долженн на Д.

99 уйти?! Тоня 28.06.2010, 11:38 Вы предыдущие посты читали? На 84 прибыль или убыток? Кира-23 28.06.2010, 11:39 Убыток 84.2.

Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

Зачем нужен счет

Счет 84 в бухгалтерском учете — это счет, который используется:

- Для отражения операций по формированию и расходованию нераспределенной прибыли (формированию и компенсации непокрытого убытка) хозяйствующего субъекта. Такая прибыль (убыток) выявляется по окончании года исходя из соотношения всех полученных доходов и расходов.

Впоследствии прибыль может быть направлена на дивиденды, переводы в резервный капитал, увеличение уставного капитала и капитальных вложений. Убыток может быть компенсирован за счет резервов, добавочного капитала, допвзносов собственников.

- Отражения уменьшения стоимости объектов основных фондов вследствие уценки (ниже уровня первичной оценки на момент постановки ОС на учет).

Уценка объектов ОС ниже уровня первоначальной балансовой стоимости может быть сразу принята на счет убытков, даже если до окончания года много времени.

- Отражения сокращения уставного капитала до уровня чистых активов (в соответствии с п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Счет, о котором идет речь, двухсторонний. По Кт счета отражается прибыль фирмы, по Дт — убытки. Возможны и внутренние корреспонденции между субсчетами регистра 84 в различных целях.

Условно операции по регистру 84 можно разделить на 2 типа:

- те, что образуют прибыль (убыток);

- те, что отражают расходование прибыли (покрытие убытка).

Ознакомимся с примерами проводок по ним.

Начнем с операций, которые показывают образование прибыли (или убытка).

Проводки по счету 84: кредит — это прибыль или убыток (и что показывает дебет)?

Актуальный вопрос: кредит счета 84 — это прибыль или убыток (и что показывает, в свою очередь, дебет)?

Прибыль (убыток) на счете 84 может образовываться:

- Вследствие списания:

- чистой фактической прибыли: Дт 99 Кт 84;

- чистого фактического убытка: Дт 84 Кт 99.

Обе операции производятся в конце года, когда на специальном счете 99, который ведется для отражения чистой прибыли (убытка), выявлено кредитовое (прибыльное) или дебетовое (убыточное) сальдо.

- Вследствие сокращения уставного капитала до величины чистых активов: Дт 80 Кт 84.

- Вследствие уценки стоимости объекта ОС: Дт 84 Кт 01.

Если основное средство амортизируемое, то уменьшается и начисленная амортизация. Сумма такого уменьшения сразу же относится на прибыль: Дт 02 Кт 84.

Итак, дебет счета 84 показывает убыток, кредит — прибыль.

По итогам года все прибыльные и убыточные операции на счете 84 сравниваются. Подобно тому, как фиксируется чистая прибыль на счете 99, сумма превышения кредитовых проводок над дебетовыми образует на счете 84 прибыль, а сумма превышения дебетовых проводок над кредитовыми — убыток.

Теперь о том, как закрывается счет 84.

Как закрывается баланс по счету 84

За счет неизрасходованной прибыли, образовавшейся за отчетный год, компенсируются убытки, возникшие по итогам прошлого года и не компенсированные до закрытия баланса. Такое покрытие будет отражено внутренними корреспонденциями по субсчетам на счете 84 в бухгалтерском учете: Дт 84.1 Кт 84.2.

А если по итогам отчетного года будет убыток, то он может быть компенсирован за счет неизрасходованной прибыли, оставшейся с прошлого года и не израсходованной до закрытия баланса. В этом случае проводка по счету 84 с указанными выше субсчетами будет обратной: Дт 84.2 Кт 84.1.

Собственно, сам факт совершения одной из двух указанных компенсаций означает, что бухгалтерский баланс в части операций по счету 84 закрывается или реформируется.

Проводки по счету 84: расход прибыли и погашение убытков

С прибылью или убытком по счету 84 после реформации можно производить разные операции в следующем году. В частности, счет нераспределенной прибыли может быть применен для отражения в учете:

- Использования имеющейся прибыли:

- на дивиденды: Дт 84 Кт 75.2;

- на зарплату: Дт 84 Кт 70;

- на резервы: Дт 84 Кт 82.

- Компенсации выявленного убытка:

- за счет резервов: Дт 82 Кт 84;

- с применением добавочного капитала фирмы: Дт 83 Кт 84;

- за счет взносов владельцев: Дт 75.1 Кт 84.

В принципе, образовавшуюся прибыль можно никак не тратить, а убыток — не погашать, если так решит собрание учредителей (и если закон не предписывает делать иного в том или ином случае). Не исключено, что прибыль придется пустить на компенсацию «просадок» по итогам года (а убыток в конечном счете получится компенсировать за счет прибыли, которая образуется на счете 84).

Нераспределенная прибыль, показываемая на счете 84, фиксируется в конце года, прежде всего исходя из размера чистой фактической прибыли. То же и с убытком. Прибыли и убытки, зафиксированные в разные годы и показанные на счете 84 при закрытии баланса, подлежат взаимному зачету.

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Бухгалтерские проводки

Рассматриваемый счет бухгалтерского учета эксплуатируется для того, чтобы показывать и анализировать сводную информацию о нераспределенной прибыли (непокрытом убытке). Размер последнего показателя становится известен после закрытия финансового года. Типовые проводки и наглядные примеры призваны помочь разобраться в тонкостях использования счета 84 и нюансах отражения операций с поступлениями, которые не были распределены.

Уплата дивидендов и пополнение резерва

По итогу 2018 года АО «Ромашка» получило чистый денежный прибыток в объеме 1 853 000 руб. В результате проведения собрания учредителей было решено распределить её на выплату дивидендов (60%) и увеличение резервного фонда (20%).

Значит, проводки будут выглядеть так:

| Дт | Кт | Сумма, руб. | Осуществляемая проводка | Документ-основание |

| 99 | 84.01 | 1 853 000 | Перемещение чистого дохода | Итоговый финансовый отчет |

| 84.01 | 82 | 370 600 | Доля чистой прибыли, перенесенная на фонд резерва | Протокол общего собрания учредителей |

| 84.01 | 75.02 | 1 111 800 | Общий размер дивидендов | |

| 84.01 | 84.02 | 370 600 | Объем нераспределённых средств |

Возмещение убытков

На январь 2019 года резервный капитал ООО «Феникс» составил 150 000 рублей, а потери по итогам 2018 года достигли 210 000 руб. Учредители общества провели собрание, где приняли решение перекрыть расходы частично суммой, взятой из резервного капитала, частично — внеся собственные средства. Суммы личных доплат совладельцев должны быть пропорциональны их долям в уставном капитале:

- Нигматуллина Н.А. — 65%, субсчёт 75.01;

- Ким И.И. — 35%, субсчёт 75.02.

Проводки, показывающие покрытие убытка в описанной ситуации, будут следующими:

| Дт | Кт | Сумма, руб. | Осуществляемая проводка | Документ-основание |

| 84.02 | 99 | 210 000 | Размер непокрытого ущерба | Итоговый финансовый отчет |

| 82 | 84.02 | 85 000 | Частичное погашение убытка средствами резервного капитала | Протокол общего собрания учредителей |

| 75.01 | 84 | 81 250 | Отображение задолженности Нигматуллиной Н.А. | Бухгалтерская справка |

| 75.01 | 84 | 43 750 | Отображение задолженности Ким И.И. | |

| 51 | 75 | 125 000 | Отображение возмещения потерь взносами соучредителей | Платёжное поручение |

Собрание учредителей за принятием решений

Разобравшись со спецификой работы со счетом 84, можно правильно закрыть финансовый год, отразив соответствующие операции в документах. Также показанные в нем операции помогут понять, насколько убыточным или доходным стал минувший год для организации и ее владельцев.

https://www.youtube.com/watch?v=d9A67BJB0us