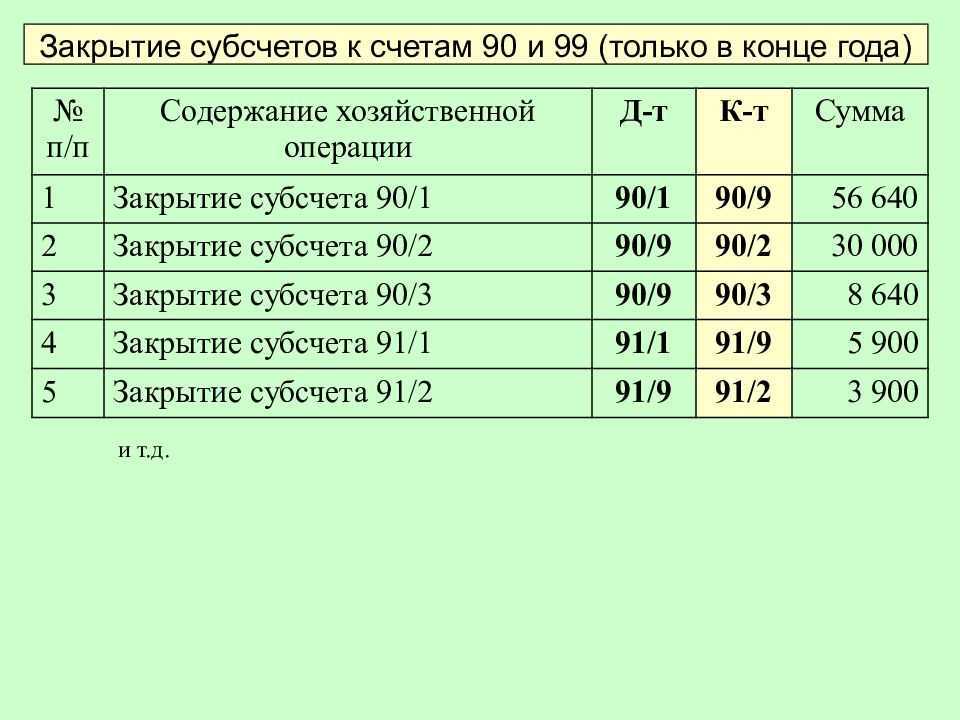

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта; оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

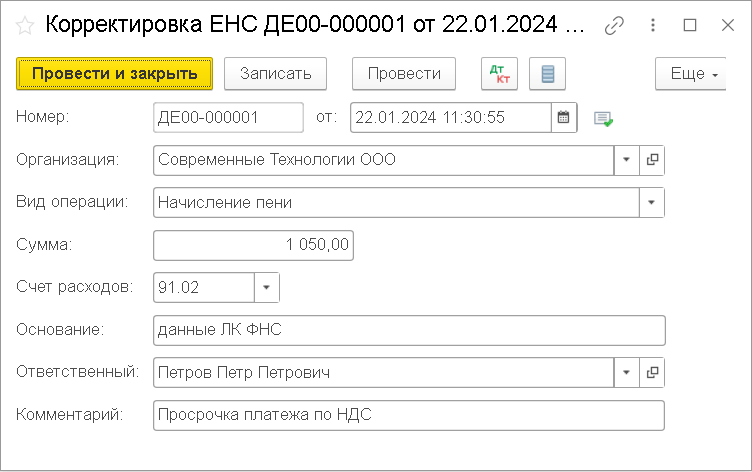

Корректировка ЕНС

Для упрощения корректировки ЕНС теперь используется документ Корректировка ЕНС. Вид операции выбирается из предопределенного списка:

-

Начисление налога;

-

Начисление пени;

-

Начисление штрафа;

-

Начисление процентов;

-

Начисление госпошлины;

-

Возмещение налога;

-

Поступление средств от третьего лица;

-

Перевод средств третьему лицу;

-

Поступление процентов от налогового органа;

-

Прочее увеличение сальдо;

-

Прочее уменьшение сальдо.

В зависимости от выбранного вида операции автоматически подбираются счета учета. Например, в ЛК ФНС отражено начисление пени на дату 22.02.2024. Для начисления пени в учете пользователя следует создать документ Корректировка ЕНС с видом операции Начисление пени (рис. 6).

Рис. 6. Начисление пени на ЕНС

Рис. 6. Начисление пени на ЕНС

В качестве счета учета расходов программа предлагает использовать счет 91.02 «Прочие расходы». При необходимости счет можно изменить. Дата документа должна соответствовать дате соответствующей операции, отраженной в ЛК ФНС. При проведении документа формируется проводка:

Дебет 91.02 Кредит 68.90 — на сумму начисленных пеней.

О реализации очередных этапов автоматизации ЕНС, в том числе о том, как вести учет при применении спецрежимов, мы сообщим дополнительно.

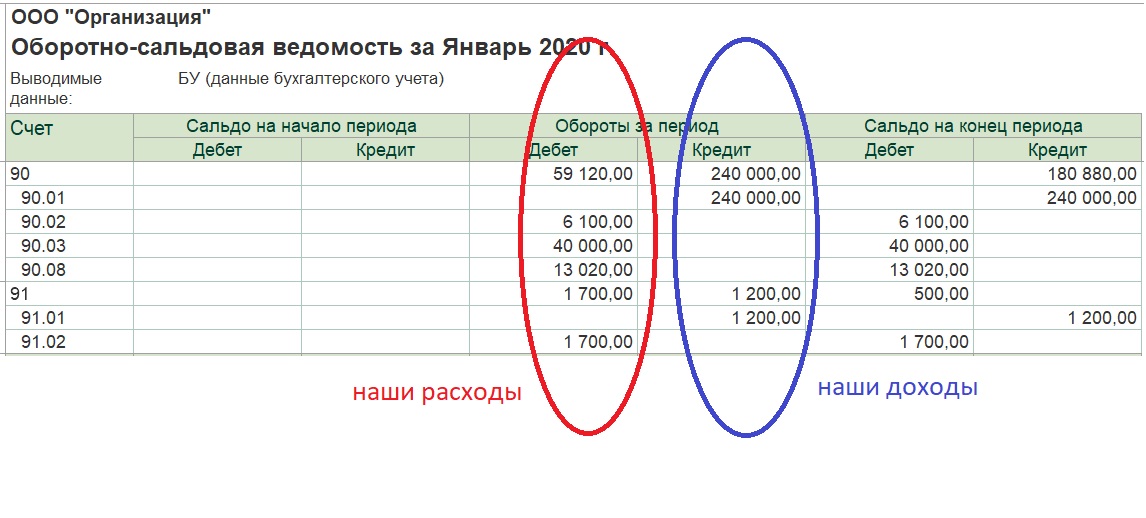

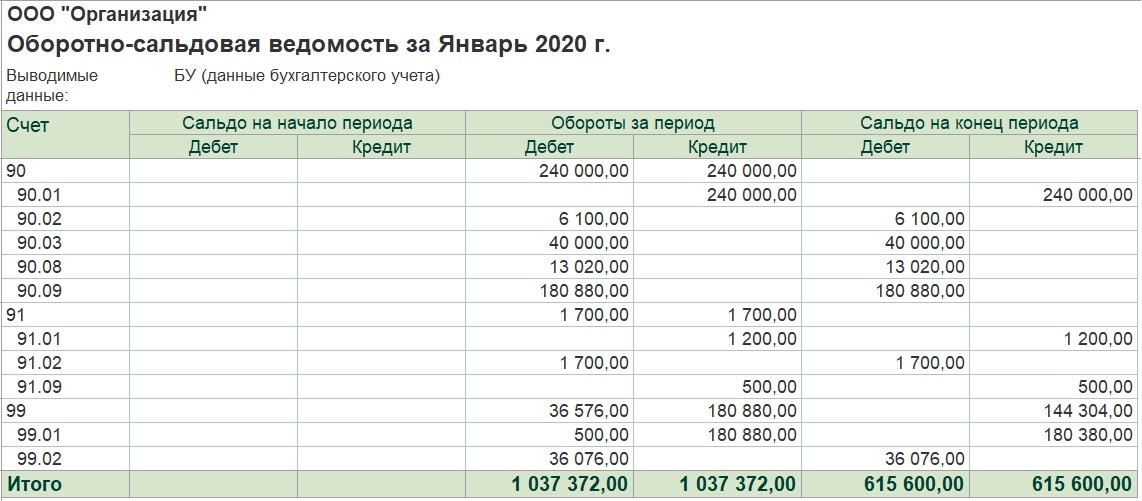

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

***

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

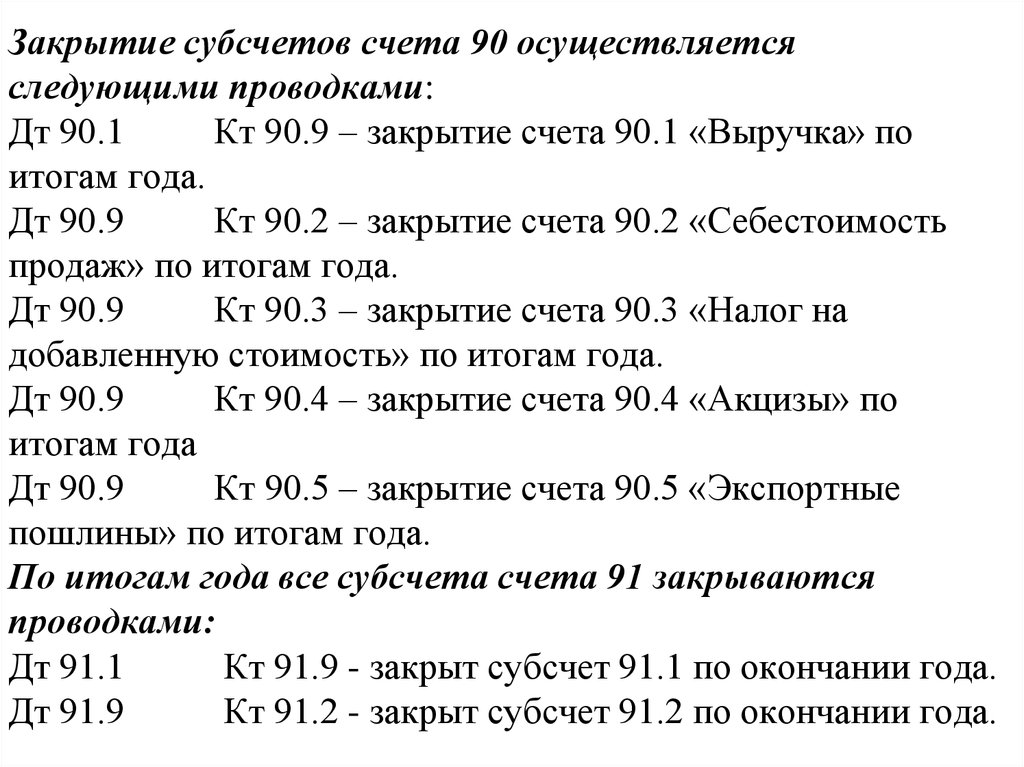

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Разница между основными и прочими расходами

Прочие расходы, в свою очередь, представляют собой затраты, которые не связаны напрямую с основной деятельностью предприятия. Они могут включать в себя расходы на обслуживание и ремонт оборудования, амортизацию, административные расходы, рекламу и маркетинг, юридические и аудиторские услуги и многое другое.

Основные и прочие расходы имеют свои характеристики и значение при определении финансового состояния предприятия. Основные расходы отражают стоимость производства товаров или услуг, а прочие расходы могут оказывать влияние на рентабельность и конкурентоспособность предприятия.

Основные расходы

Основные расходы, также называемые прямыми расходами, включают в себя затраты на сырье и материалы, заработную плату работников, арендную плату за производственные помещения, энергозатраты и прочие расходы, которые непосредственно связаны с производством товаров или оказанием услуг.

Основные расходы могут быть переменными или постоянными, в зависимости от их зависимости от объема производства. Переменные расходы изменяются пропорционально количеству произведенных товаров или оказанных услуг, а постоянные расходы остаются неизменными вне зависимости от объема производства.

Прочие расходы

Прочие расходы, также известные как непроизводственные или накладные расходы, включают в себя все затраты, которые не являются основными. Они могут быть как постоянными, так и переменными. Прочие расходы могут включать в себя административные и управленческие расходы, амортизацию, расходы на обслуживание и ремонт оборудования, юридические и аудиторские услуги, а также рекламные и маркетинговые расходы.

Прочие расходы могут значительно влиять на финансовое состояние предприятия, его рентабельность и конкурентоспособность. Поэтому управление и контроль над прочими расходами являются важными задачами для эффективного управления предприятием.

Проводки + документы 1С 8.2

ДОХОД от сдачи в аренду

Проводка:Д. 62 «Расчеты с покупателями» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет..

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о возникшем «обязательстве» покупателя (счет 62) и проводкой мы зафиксировали «информацию» о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства. Дата проводки: дата продажи или выбытия из док.»Акт списания объекта ОС», док.»Акт выбытия объекта ОС», док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 — К.91:

док.»Передача ОС»

— выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

— закладка.Счета расчетов, выставляем «счет учета расчетов с покупателем» = счет 62.01/62.02.

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах, в сумме «остаточной стоимости основного средства», которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции «реализация», что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка:Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

Документ 1С 8.2 создающий проводку Д.91 — К.01:

док.»Списание ОС»

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Банковские услуги по счету 91.02

ООО «Сервитут» заключил договор с банком «Центральный» на оказание услуг. По итогам мая 2015 года «Центральный» оказал услуги:

- по установке системы «Банк-Клиент» сроком на 2 года (разовая услуга) — 7480 руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 1400 руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2870 руб.;

- по инкассации наличных средств — 6820 руб., НДС 1040 руб.

В учете ООО «Сервитут» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91.02 | 60 | Услуги РКО отражены в составе расходов | 2.870 руб. | Банковский договор |

| 91.02 | 60 | Услуги инкассации наличности отражены в составе расходов (6820 руб. — 1040 руб.) | 5.780 руб. | Акт оказанных услуг |

| 91.02 | 60 | Входящий НДС по услугам инкассации отражен в расходах | 1.040 руб. | Счет-фактура |

| 91.02 | 60 | Услуги установки «Банк-Клиент» отражены в составе расходов | 7.480 руб. | Акт оказанных услуг |

| 91.02 | 60 | Услуги обслуживания «Банк-Клиент» за май 2015 отражены в составе расходов | 1.400 руб. | Акт оказанных услуг |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты услуг инкассации и РКО (2.870 руб. + 6.820 руб.) | 9.690 руб. | Банковская выписка |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты за установку (разовая услуга) и сопровождение (услуга за май) «Банк-Клиент» (7.480 руб. + 1.400 руб.) | 8.880 руб. | Банковская выписка |

| 91.02 | 60 | Услуги обслуживания «Банк-Клиент» за июнь 2015 отражены в составе расходов | 1.400 руб. | Акт оказанных услуг |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты за сопровождение «Банк-Клиент» в июне 2015 | 1.400 руб. | Банковская выписка |

Дт 91 Кт 68

Счет 91 в бухгалтерском учете: субсчета

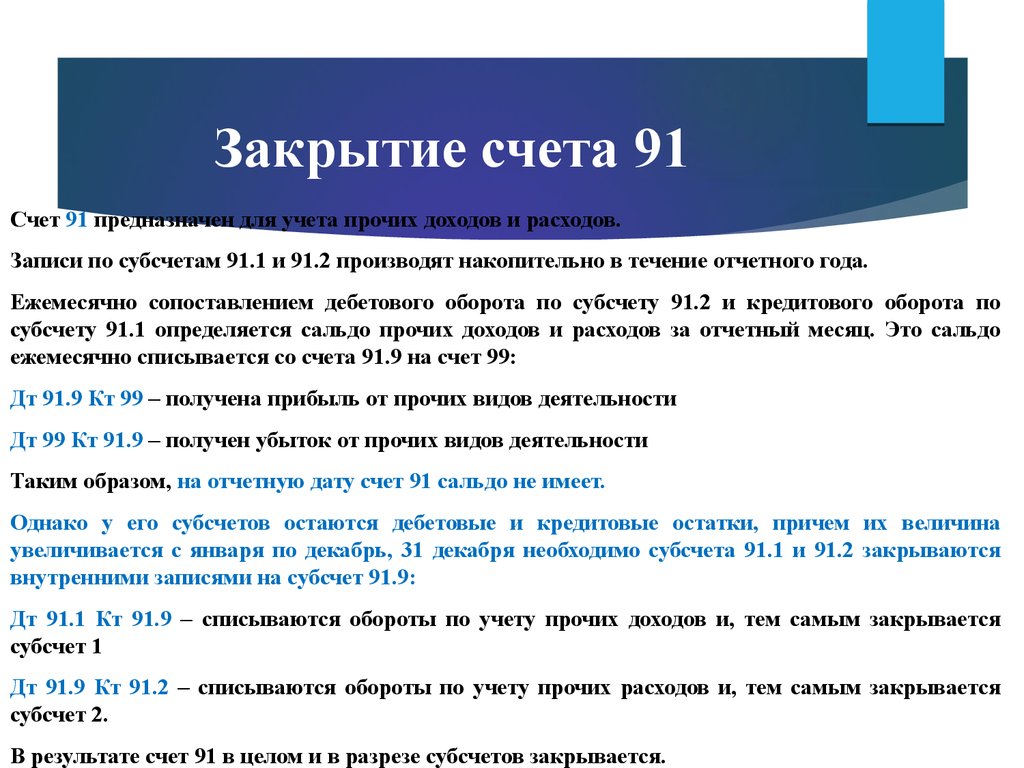

Они могут быть открыты отдельно для расходов и доходов, а также для их сальдо. В счет 91.2 в бухгалтерском учете записи вносятся на протяжении отчетного года накопительно. Ежемесячно сравнением дебетового оборота по прочим расходам и кредитового – по доходам определяется их сальдо. Оно списывается в сч. 99. В итоге синтетический 91 счет в бухгалтерском учете не имеет сальдо на отчетную дату. Однако его имеют аналитические статьи.

В частности, на сч. 91.02 (счет бухгалтерского учета). Это значит, что если остаток формируется в течение месяца при внесении прочих расходов/доходов, то сальдо образуется при операции закрытия. Она отражается по аналитической статье доходов. При превышении поступлений над затратами сальдо пойдет на сч. 91.01 (счет бухгалтерского учета). Это будет Кд, и он указывает на прибыль. Если расходы будут выше, то остаток образуется на дебете, что в итоге повысит убыток.

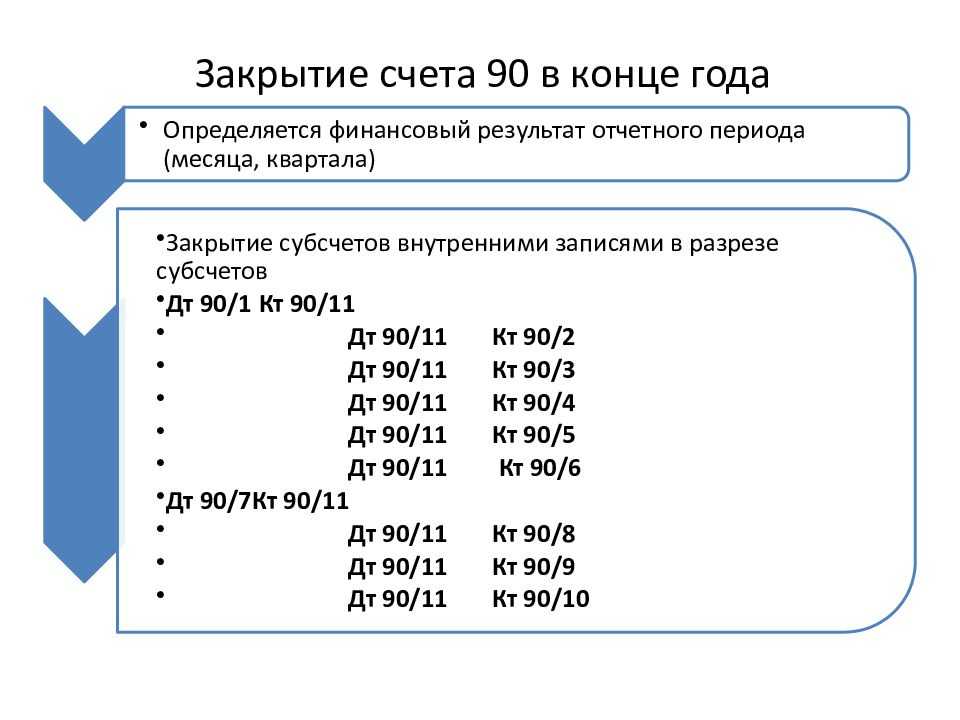

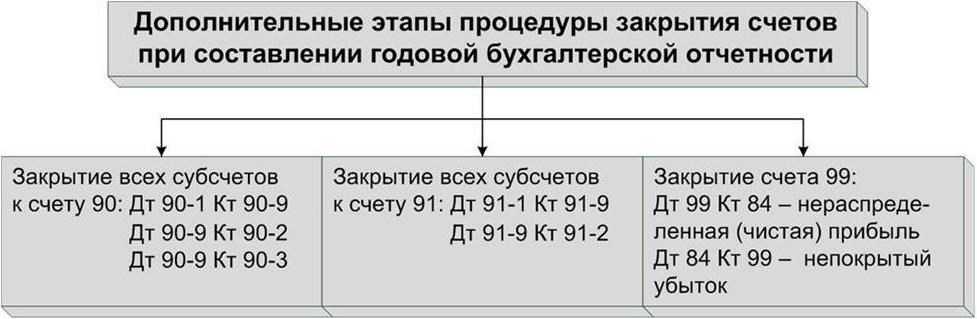

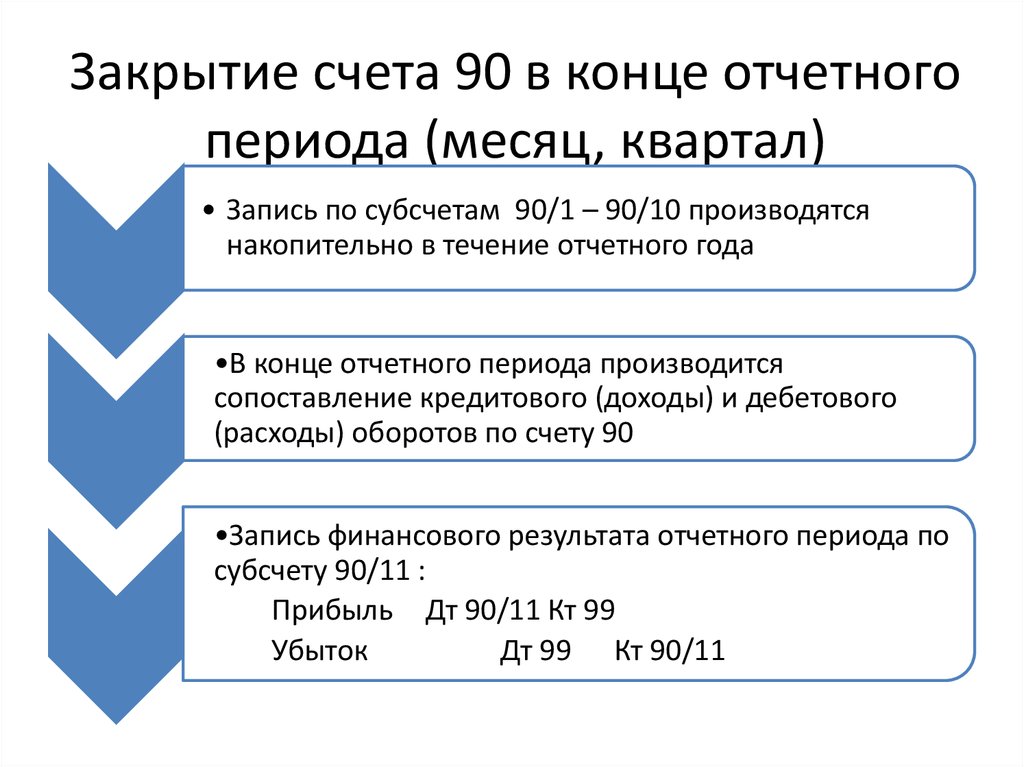

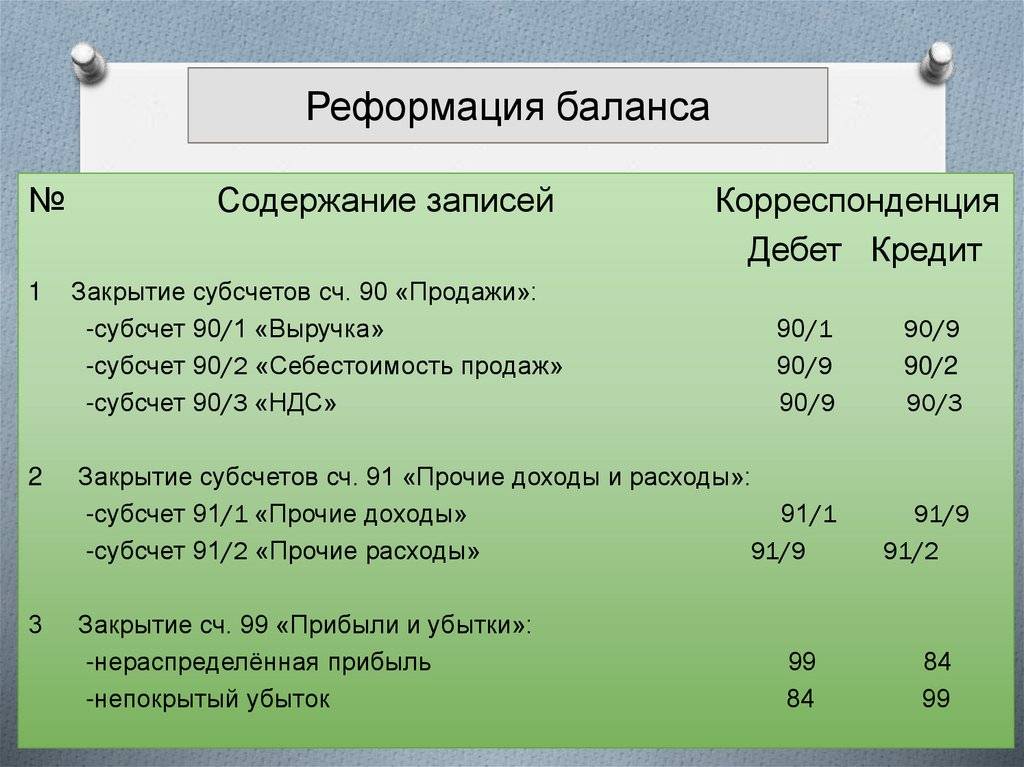

Закрытие 91 счета «Прочие доходы и расходы»

Предприятия ежемесячно определяют финансовый результат по доходам и расходам от иных видов деятельности. Данный результат определяется путем разницы между открытыми субсчетами 91-1 «Прочие доходы» и 91,2 «Прочие расходы» к счёту 91.

Счет 99 «Прибыли и убытки» остаётся незакрытым. Его закрывают 31 декабря. При этом формируются записи:

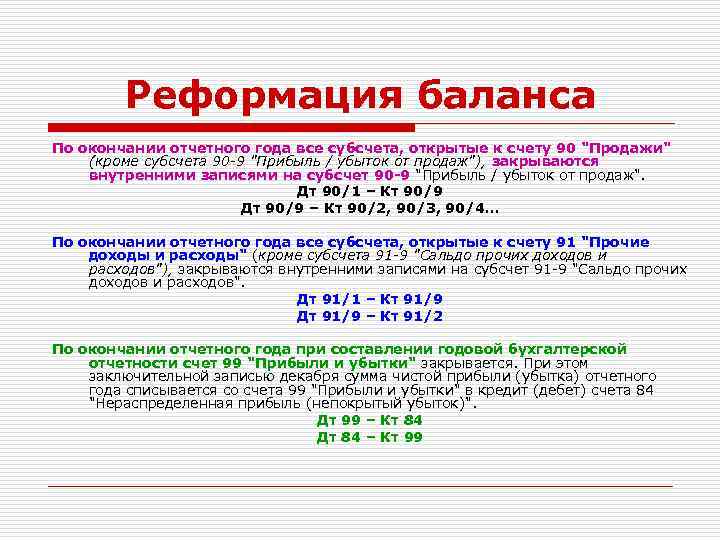

- Д 99 К 84 — отображена чистая прибыль отчетного периода;

- Д 84 К 99 — отображён непокрытый убыток компании.

Закрытие 99 счета изначально происходит внутри открытых субсчетов 99.01, 99.02 на счет 99.09. Далее 99.09 счет закрывается на 84.01 либо 84.02 в зависимости от финансового результата – прибыли, убытка.

Замечание 1

Реформация баланса осуществляется после отображения в учете всех первичных хозяйственных операций. Дата проведения этой процедуры – 31 декабря.

Субсчета к счету 91

Чтобы грамотно провести аналитический учет, к счету 91 могут быть открыты дополнительные субсчета:

- 91.1. Наименование субсчета – прочие доходы. Такую прибыль предприятие получает не от основного направления, а от дополнительной деятельности.

- 91.2. Наименование субсчета – прочие расходы. В этом случае учитываются все дополнительные траты, которые никак не связаны с главным направлением деятельности предприятия.

- 91.9. Наименование субсчета – сальдо прочих доходов/расходов. Это разница между прибылью и расходами по основному счету 91. Эту сумму списывают в счет 99. Процедуру выполняют каждый месяц.

Перечисленные субсчета в некоторых программах бухгалтерского учета имеют обозначение 91.01, 91.02 и 91.09 соответственно.

Налоговый учет прочих поступлений и затрат

В признании доходов и расходов прочими для целей налогообложения практически не возникает расхождений с бухгалтерским учетом, кроме некоторых нюансов, которые мы уточним ниже.

Прочие доходы и налоги

Законодательно эта операция регламентирована ст. 250 НК РФ «Внереализационные доходы» (их список закрытый, но более полный, чем перечень прочих доходов).

ВАЖНО! Если поступление не упомянуто в ст. 250 как внереализационное, значит, оно относится к основным

В процессе налогового учета величина поступлений редко отличается от указанной в бухгалтерском балансе. Но появление таких отличий в некоторых случаях все же возможно.

- Основное средство, которое продали, модернизировалось, поэтому сумма амортизации по месяцам была разной.

- Реализуемое основное средство имело разную первоначальную стоимость (например, оно было получено организацией по лизинговому договору).

- Положительные разницы в суммах, не отраженных в бухучете.

Особенности налогообложения прочих расходов

НК РФ определяет все тонкости налогообложения, связанные с прочими расходами, в ст. 265 «Внереализационные расходы». Так же, как у доходов, их перечисление закрытое и не допускает расширения за счет других видов деятельности.

Некоторые прочие доходы не входят в налоговый учет, хотя и упомянуты как внереализационные. Их достаточно много, чаще всего бухгалтеру приходится сталкиваться со следующими.

- Затраты фирмы на различные развлечения, культурно-массовые мероприятия, благотворительность.

- Бюджетные взносы в виде штрафов и пеней за налоговые платежи.

- Проценты, которые начисляются контрагенту сверх лимита по статьям 269 и 291 НК РФ.

ВАЖНАЯ ИНФОРМАЦИЯ!

Из-за разницы в налоговом и бухгалтерском признании расходов прочими образуются постоянные временные разницы, обусловленные применением ПБУ 18/02, использование которого для малого бизнеса является льготным.

Как составить отчет по упрощенной форме

Вот основные шаги при составлении отчёта по упрощённой форме:

-

Определите отчетный период. Отчет по форме 2 составляется за определенный период времени, обычно за год или квартал.

-

Соберите данные о доходах и расходах за отчетный период. Эти данные могут быть взяты из вашей бухгалтерской книги или других источников.

-

Рассчитайте валовую прибыль, которая представляет собой разницу между доходами и себестоимостью товаров или услуг.

-

Определите сумму коммерческих и управленческих расходов, которые были понесены в течение отчетного периода.

-

Рассчитайте прибыль или убыток от основной деятельности путем вычитания коммерческих и управленческих расходов из валовой прибыли.

-

Оцените прочие доходы и расходы, которые не связаны с основной деятельностью, и прибавьте или вычтите их из прибыли или убытка.

-

Рассчитайте налогооблагаемую прибыль или убыток, который будет использоваться для расчета налога на прибыль.

-

Умножьте налогооблагаемую прибыль на ставку налога на прибыль, чтобы определить сумму налога, которую необходимо уплатить.

-

Рассчитайте чистую прибыль или убыток путем вычитания налога на прибыль из прибыли или прибавления его к убытку.

-

Заполните форму 2, указав информацию о компании, отчетном периоде, доходах, расходах, прибыли или убытке и других данных.

-

Проверьте правильность заполнения формы и представьте ее в соответствующие органы.

Специальная упрощённая форма отчёта о финансовых результатах (форма 2) применяется субъектами малого предпринимательства. Она приведена в приложении № 5 к приказу № 66н с поправками приказа Минфина от 19.04.19 № 61н

Нормативно-правовая база

Название счета 91 — Прочие доходы и расходы — говорит о том, что на него вносят данные по поступлениям и выбытиям организации, которые принято считать прочими. Для верного определения, что за доходы и расходы можно сюда отнести, бухгалтер должен воспользоваться следующими нормативными документами:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н.

В п. 4 пар. I ПБУ 9/99 говорится, что прочими можно назвать доходы, полученные от осуществления деятельности, отличной от обычной. В параграфе III приведен список поступлений, которые могут называться прочими доходами. Это не окончательный перечень, поэтому предприятие вправе самостоятельно определять, какие именно доходы считать прочими, опираясь на положения ПБУ 9/99 и исходя из характера деятельности фирмы.

Аналогичная ситуация с признанием прочими расходов. То есть прочие расходы получены от деятельности, которая не является обычной для фирмы. Пар. III ПБУ 10/99 содержит открытый список расходов, которые следует отнести к прочим. Так фирма может сама определить вид расхода, учитывая положения нормативной базы.

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.