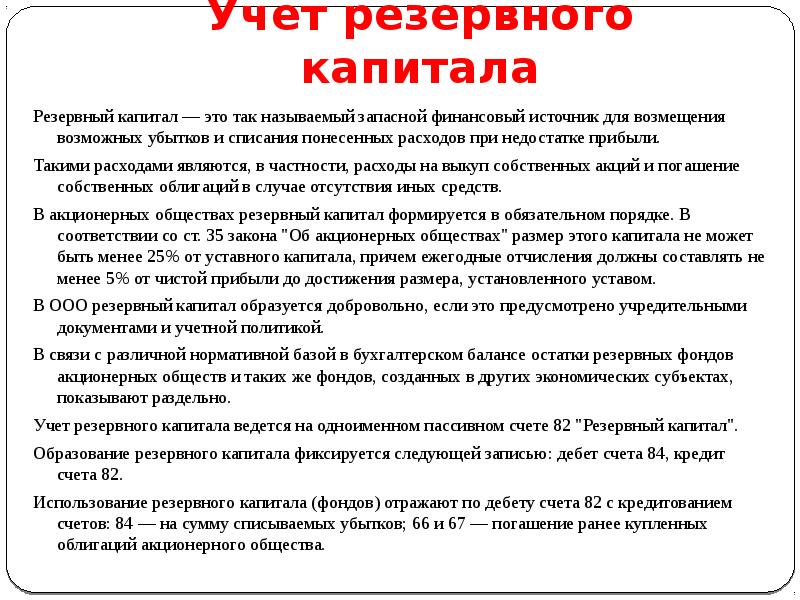

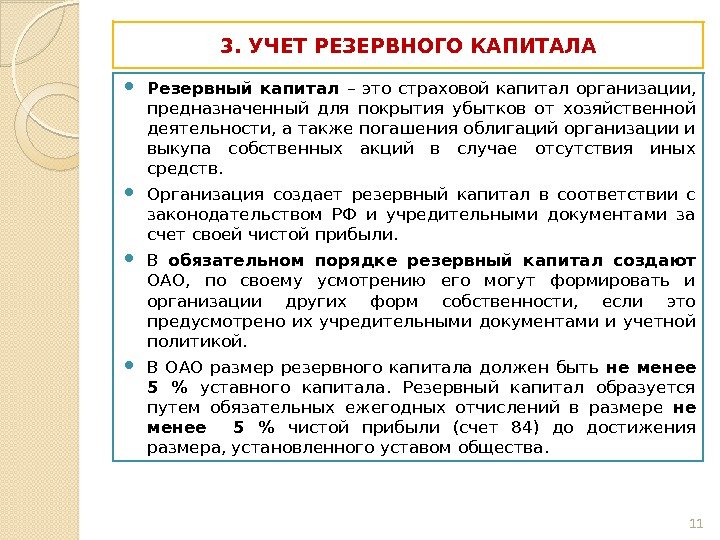

Формирование резервного капитала в ООО

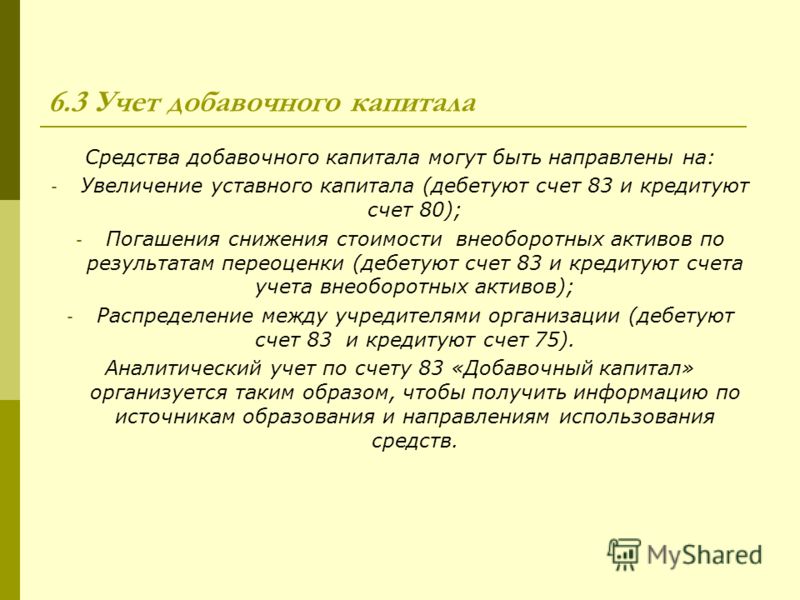

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст. 30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании. НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Как и в АО, в ООО резервный капитал формируется за счет прибыли, а условия образования и величина фонда утверждаются в уставе фирмы, если она сочтет это необходимым.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

За счет чего происходит формирование резервного капитала?

В акционерных обществах резервный капитал формируется за счет отчислений из чистой прибыли, при этом размер ежегодного пополнения резервного капитала не должен быть меньше 5% от чистой нераспределенной за отчетный период прибыли (абз. 2 п. 1 ст. 35 закона № 208-ФЗ). Отчисления из чистой прибыли в пользу резервного фонда проводятся до того момента, пока не будет достигнут установленный в уставе предел.

Уставом АО «Колос-инфо» предусмотрено создание резервного фонда в размере 6% от уставного капитала. Уставный капитал на момент заседания совета директоров (20.02.20ХХ) составил 90 000 000 рублей, резервный капитал был сформирован на уровне 5 200 000 рублей. Чистая прибыль АО «Колос-инфо» за 20ХХ год составила 6 000 000 рублей.

В соответствии с уставом АО «Колос-инфо» должно сформировать резервный капитал в размере 5 400 000 рублей (90 000 000 × 6%). Для завершения формирования резервного капитала осталось внести еще 200 000 рублей (5 400 000 – 5 200 000). На прошедшем 20.02.20ХХ собрании было принято решение направить на пополнение резервного фонда из чистой прибыли 20ХХ года 200 000 рублей.

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить? Ответы на эти и другие вопросы см. в справочно-правовой системе К+.

Если компании довелось обратиться к источнику резервного капитала для покрытия убытков, образовавшихся по итогам отчетного периода, то в следующем периоде придется снова производить отчисления из чистой прибыли до достижения уставного значения.

Вносимые акционерами вклады, передаваемые обществу в виде имущества, согласно п. 2 ПБУ 9/99, не признаются доходами компании. А в подп. 3.4 п. 1 ст. 251 Налогового кодекса говорится, что к доходам, признаваемым в целях налогообложения, не относятся вклады акционеров имуществом, сделанные в целях увеличения чистых активов и фондов. Это значит, что они могут быть направлены в том числе и на формирование резервного капитала.

Исходя из вышеизложенного, можно сделать вывод, что акционеры с целью увеличения чистых активов могут делать взносы имуществом (неимущественными и имущественными правами) также и путем формирования резервного капитала.

Больше информации о чистых активах вы получите при изучении наших статей:

Так, например, многие некоммерческие организации создают резервные фонды за счет паевых взносов участников (подп. 16 п. 3 ст. 1, подп. 1 п. 4 ст. 6 закона от 18.07.2009 № 190-ФЗ, п. 7 ст. 34 закона от 08.12.1995 № 193-ФЗ). А планом счетов для предприятий агропрома, утвержденным приказом Министерства сельского хозяйства от 13.06.2001 № 654, прямо предусмотрена возможность формирования резервного фонда за счет взносов участников.

Пример 1:

В целях увеличения размера чистых активов акционеры агрокомпании приняли решение сделать взнос в резервный капитал (далее — РК) в виде материалов на сумму 100 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

Пример 2:

На совете акционеров приняли решение об увеличении чистых активов путем осуществления взноса 2 000 000 рублей в РК АО. Акционеры сделали взносы в общем объеме 2 000 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

О нюансах учета резервного капитала читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Бухгалтерские проводки

Все проводки, осуществляемые с использованием счета 82, можно разделить на группы в зависимости от того, в какую сторону и в связи с чем изменяется размер фонда:

- формирование;

- расходование;

- уменьшение.

Формирование

Как уже отмечалось ранее, резерв образуется за счет нераспределенной прибыли. Поэтому подобная ситуация отражается в учете следующим образом:

Дебет счета 84 «Нераспределенная прибыль/непокрытый убыток» – Кредит счета 82 «Резервный капитал».

Если учредители принимают решение сформировать резервы для наращивания капитала компании посредством внесения принадлежащего им имущества или неимущественных прав, в учете делается следующая запись:

Дебет счета 75, используемого для учета расчетов с собственниками – Кредит 82.

Использование

Если принято решение использовать резервные средства для того, чтобы покрыть полученные убытки, составляется проводка со счетом 84, которая является обратной той, которая делается при их формировании:

Дебет 82 – Кредит 84 в части отражения непокрытых убытков.

Важно понимать, что в бухгалтерском учете покрытие убытков посредством расходования созданных резервов считается событием, произошедшим после отчетной даты. Это означает, что в периоде, за который предоставляется отчетность, соответствующая информация отражается в пояснительной записке и отчете, отражающем прибыли и убытки

Соответствующие проводки будут сформированы в следующем за отчетным году.

Если такая ситуация возникла в акционерном обществе, оно впоследствии должно производить отчисления в резервы вплоть до восстановления необходимой суммы.

В случаях, когда осуществляется погашение облигаций за счет резервных средств, в корреспонденции со счетом 82 используются счета 66 или 67 в зависимости от срока, на который они были выпущены:

Дебет 82 – Кредит счета 66, предназначенный для учета расчетов по краткосрочным обязательствам.

Или

Дебет 82 – Кредит счета 67, предназначенный для учета расчетов по долгосрочным обязательствам.

При направлении резерва на выкуп акций формируется следующий блок записей:

- Ситуация выкупа ценных бумаг отражается по Дебету счета 81 «Собственные акции (доли)» и Кредиту денежных счетов в зависимости от используемых средств.

- Аннулирование соответствующих акций – Дебет 80 «Уставный капитал», Кредит 81 на сумму их номинальной стоимости.

- Отнесение разницы между номинальной стоимостью и фактический уплаченной суммой за счет резервов – Дебет 82, Кредит 81.

Уменьшение

В случае уменьшения уставного капитала организации, она имеет право произвести снижение размера резервного фонда с целью приведения его в соответствие с учредительными документами.

В этом случае, после того, как будет проведена государственная регистрация соответствующих изменений, в учете осуществляется проводка:

Дебет счета 82 – Кредит счета 84.

В заключение хотелось бы отметить, что создание резервов имеет важное значение для любой организации. При этом операция их расходования не способна изменить размер чистых активов

По сути, она лишь отражает изменение долей различных источников, формирующих собственный капитал компании.

Создание резервного фонда

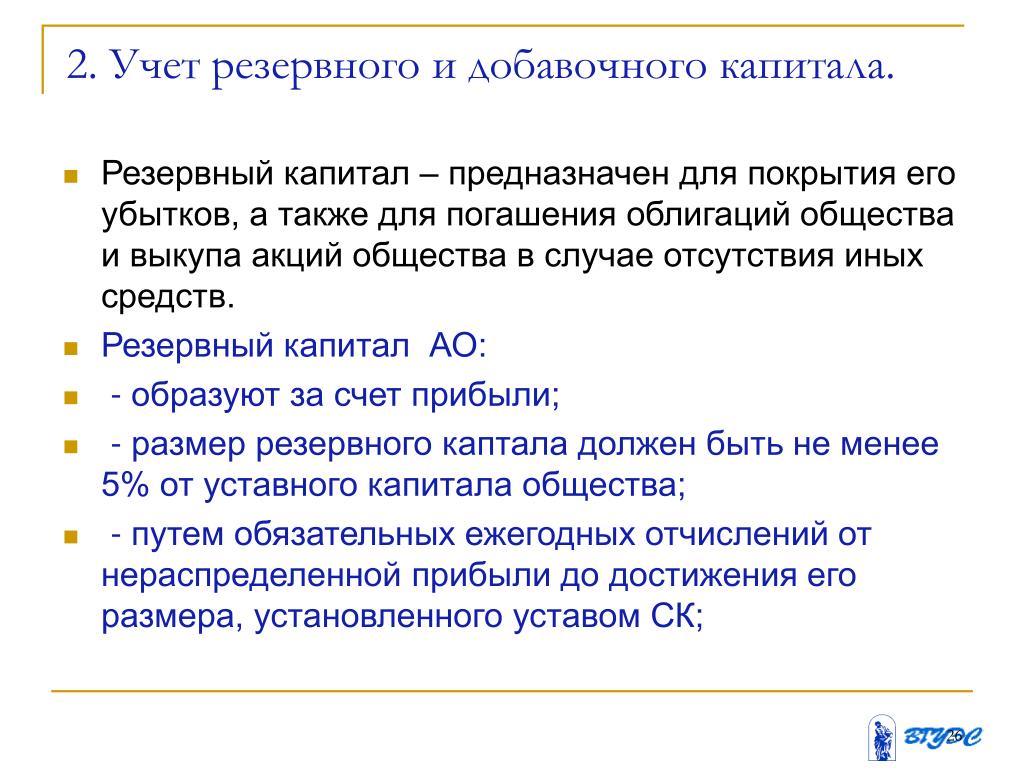

На практике в организациях основную часть резервного капитала составляет резервный фонд. Резервный фонд может создаваться как в обязательном, так и в добровольном порядке.

Обязательный порядок создания фонда устанавливается законом, регулирующим деятельность организации той или иной организационно-правовой формы. При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется. Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.

Создавать резервный фонд обязаны, в частности, акционерные общества. Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Добровольный порядок предполагает право организации создавать или не создавать резервный фонд. При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.

В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Подробнее о порядке формирования резервного фонда в организациях различных организационно-правовых форм см. таблицу.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО – общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу.

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

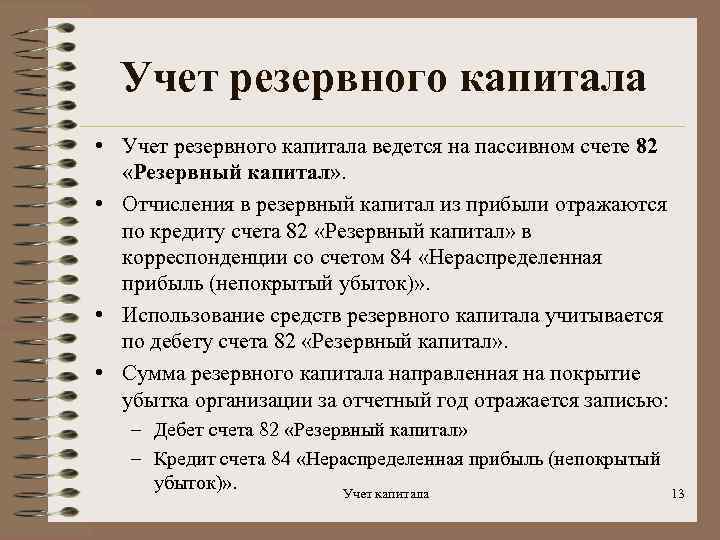

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

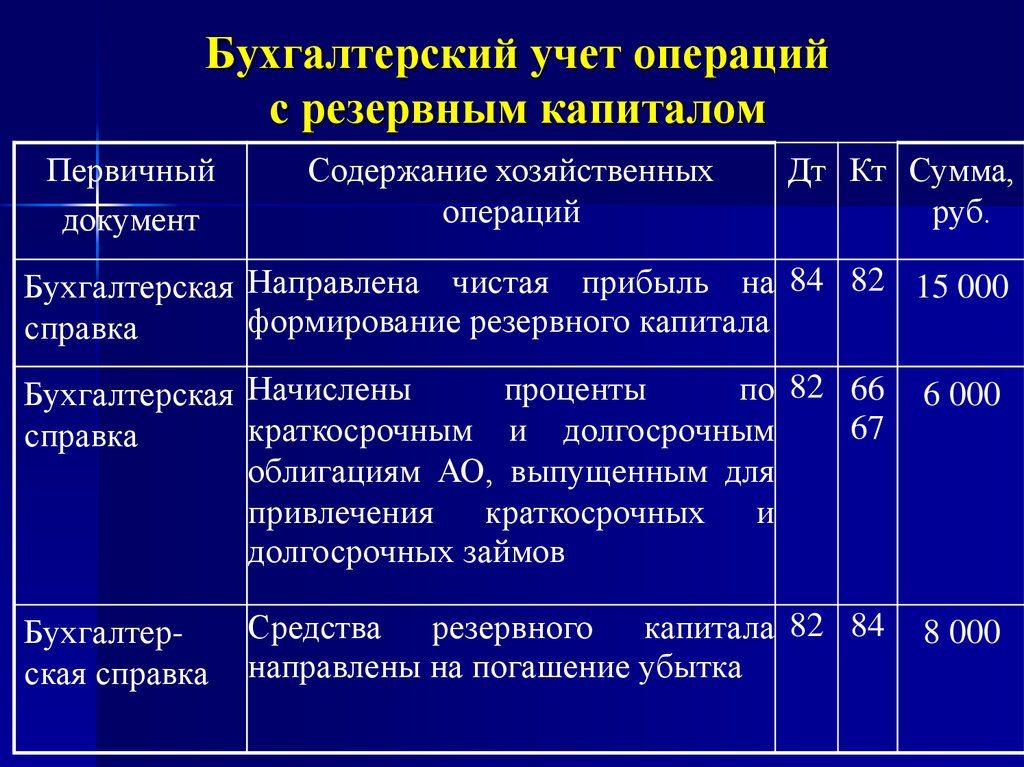

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2017) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2016 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2017 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2017 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2017 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2018 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Резервный капитал в балансе — это…

Величина резервного капитала отображается в строке 1360 баланса, что свидетельствует о том, что резервный капитал является составляющей общего капитала организации, отражаемого в итоговой строке 1300. О том, что резервный капитал входит в состав собственного капитала компании, указывается и в п. 66 Положения по ведению бухучета и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н (далее — ПВБУ).

Как отразить резервный капитал в балансе и какие нюансы нужно учесть при заполнении данной строки, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

О том, что такое собственный капитал компании, вы сможете узнать из нашей статьи «Собственный капитал в балансе — это…».

Использование резервного фонда

Иногда возникает вопрос: что такое резервный фонд – актив или пассив с точки зрения бухгалтерского учета. Уже из приведенных выше проводок видно, что он является пассивом. Это вытекает и из его экономического смысла – аналогично уставному капиталу резервный фонд предприятия является одним из источников ресурсов. Разница только в том, что варианты его использования ограничиваются законом или уставом.

Основным направлением использования резервного фонда является компенсация убытков. Это требуется для поддержания размера чистых активов на уровне не ниже величины уставного капитала, в соответствии с законом. В случае, если это соотношение не выполняется, учредители обязаны сократить размер уставного капитала или начать процедуру ликвидации.

Проводка в этом случае будет обратная по сравнению с формированием фонда за счет прибыли:

ДТ 82 — КТ 84

Также средства резервного фонда могут быть использованы и для оплаты других расходов. Для акционерного общества это может быть обратный выкуп собственных акций или гашение облигаций.

Для ООО, если это не прописано в уставе общества, ограничений по расходованию средств фонда не существует вообще. Формально в этом случае он может быть направлен на финансирование любых затрат, связанных с текущей деятельностью. Но на практике так обычно не поступают, а используют эти средства только при особых обстоятельствах.

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков. В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным. Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

Для этих целей предприятие должно иметь некий страховой фонд – резерв.

Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

- покрытия недостатка оборотных активов при формировании производственных резервов, незаконченных объектах и т.п.;

- краткосрочных финансовых инвестиций.

Какие данные бухучета используются при заполнении строки 1360 «Резервный капитал»?

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Вопрос: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить?Посмотреть ответ

Ведение учета резервного капитала на счете 82 (проводки)

Резервный капитал – счет, на котором он учитывается, мы детально рассмотрим далее – в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

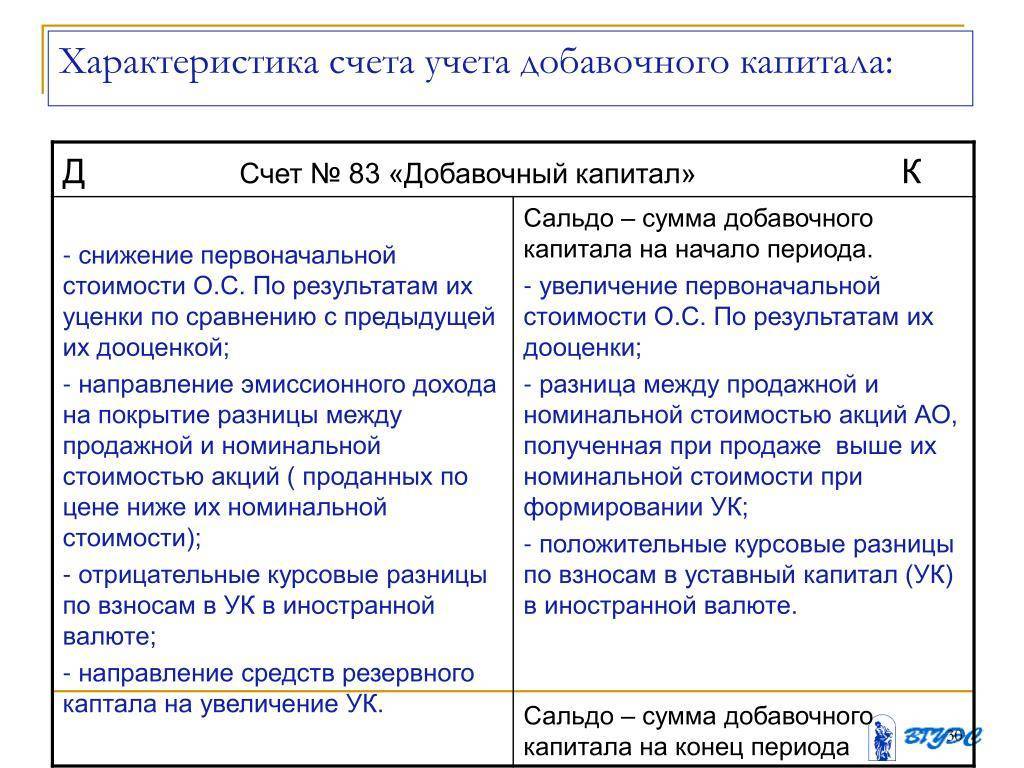

Характеристика счета 82

Отчисления в резервный капитал — проводки

Проводки при использовании резервного капитала

Итоги

Характеристика счета 82

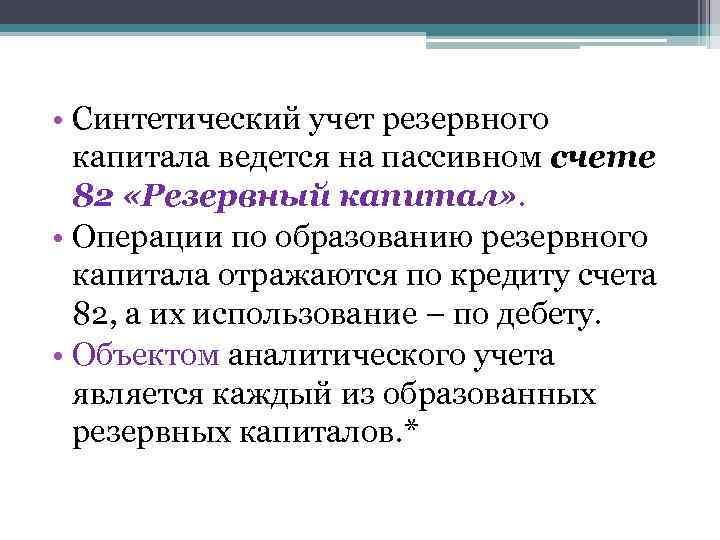

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Подписаться

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета на 2015 год».

Бухучет резервного капитала

Для его учета в бухгалтерии есть специальный счет — 82. Он пассивный, так что создание резерва отражают по кредиту, а его использование — по дебету. Счет, который будет стоять рядом, зависит от того, как сформировался капитал и на что он был потрачен. Точно также и с подтверждающими документами.

Проводки для формирования резервного капитала

За счет чистой прибыли фиксируют проводкой Дт 84 (99) Кт 82. Документ-основание — бухгалтерская справка с расчетом суммы отчислений в резервный фонд. Проводка формируется в том году, в котором получена прибыль. Никаких дополнительных решений от собрания участников или акционеров для этого не требуется.

Пример формирования из чистой прибыли

АО «Эпик» в уставе прописало, что его резервный фонд должен быть 8 % от уставного капитала, а ежегодные взносы — 5 % от чистой прибыли. Уставный капитал — 200 000 рублей, сейчас в резервном фонде у «Эпик» уже есть 10 000 рублей.

По итогам 2021 года чистая прибыль «Эпик» составила 500 000 рублей. Получается, что в фонд надо перечислить 25 000 рублей (500 000 × 5 %). Но так как в фонде уже имеется 10 000 рублей, а до минимального размера не хватает всего 6 000 рублей, то достаточно будет перечислить лишь эту сумму.

Тогда в бухучете будет сделана запись:

Дт 84 Кт 82 — 6 000 рублей — часть нераспределенной чистой прибыли перечислены на формирование резервного фонда.

За счет взносов членов (пайщиков) отражается следующими проводками:

Для подтверждения проводок понадобятся документы с расчетом задолженности по взносам и документы на перевод средств (платежные поручения, банковские выписки, расписки).

Проводки для использования резервного капитала

Погашение убытка отчетного года оформляется проводкой Дт 82 Кт 84. Бухгалтерская запись составляется на дату принятия решения об использовании части резерва для покрытия убытков. Чтобы подтвердить операцию, понадобится это самое решение и бухгалтерская справка с расчетом. Такое покрытие считается событием после отчетной даты, поэтому в пояснениях к годовому отчету за убыточный год надо будет отразить это решение и направленную на покрытие убытка сумму.

Выкуп собственных акций и погашение облигаций оформляют проводкой Дт 82 Кт 66, 67. Это возможно, если других источников собственных средств для этого не хватает.

Покрытие непредвиденных расходов отражается по дебету счета 82 в корреспонденции со счетом затрат. Это могут быть расходы основного производства (счет 20), общепроизводственные расходы (счет 26), общехозяйственные расходы (счет 26), расходы на продажу (счет 44), расходы на покупку материалов у поставщиков (счет 60) и другие.

Непредвиденными принято считать расходы, которые организация никак не могла предвидеть. Например, авария на производстве, хищение имущества, крупный штраф и пр.

Подтвердить операцию нужно решением общего собрания. Дополнительно может понадобиться бухгалтерская справка-расчет.

Проводки для уменьшения резервного капитала

Бывает, что организация сразу прописывает в учредительных документах размер резервного фонда, который намного больше минимального по закону. В таких случаях можно пересмотреть свое решение и уменьшить минимум.

При этом расформированная часть резервного капитала возвращается в нераспределенную прибыль. Проводка для такой операции — Дт 82 Кт 84.