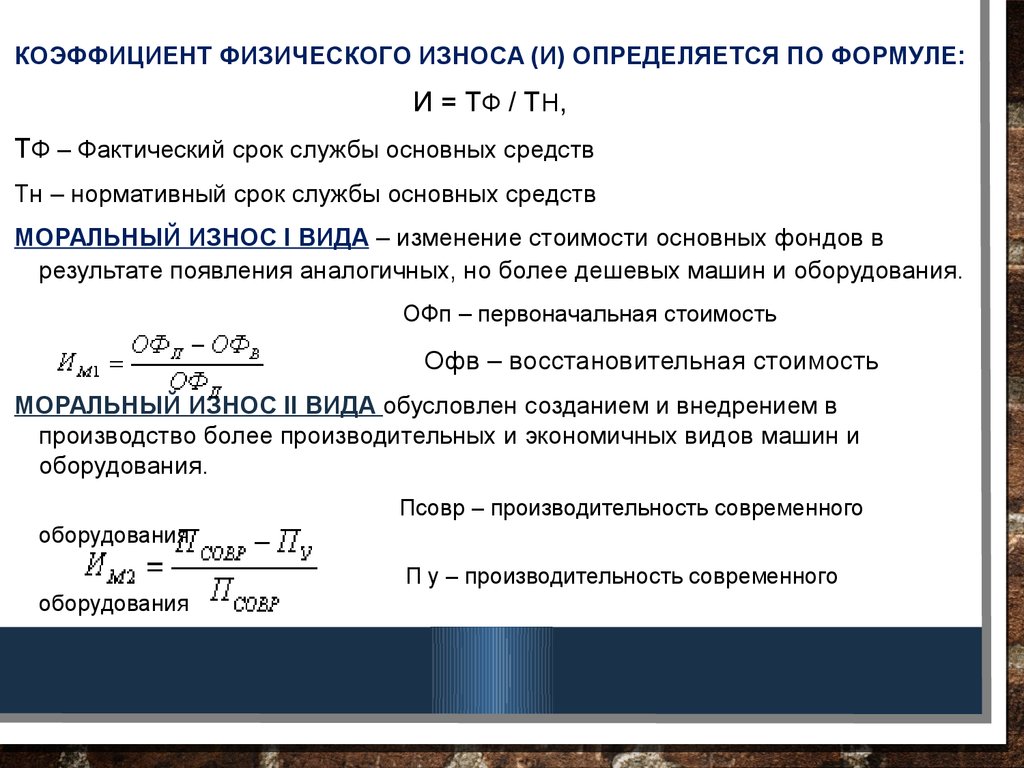

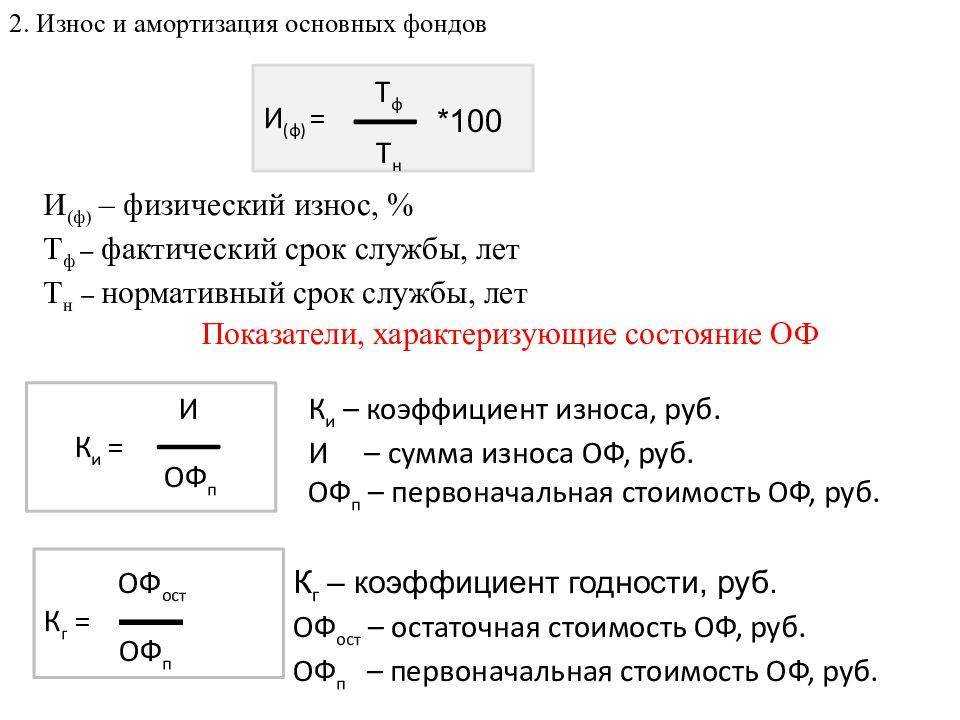

Как рассчитать коэффициент износа ОС

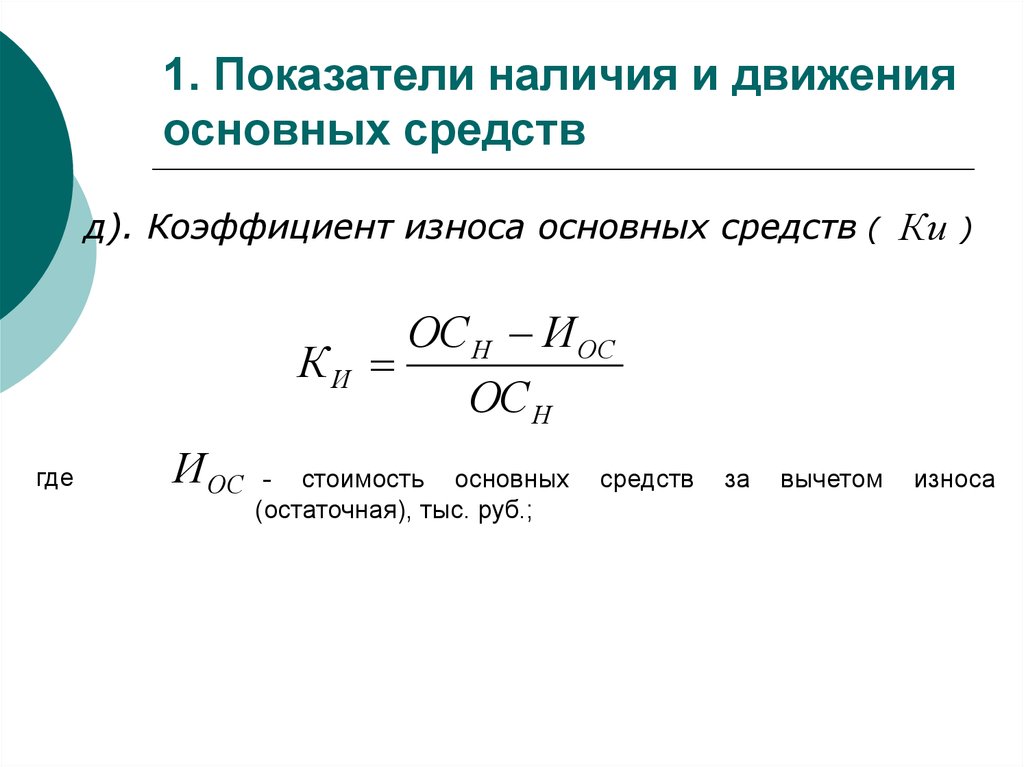

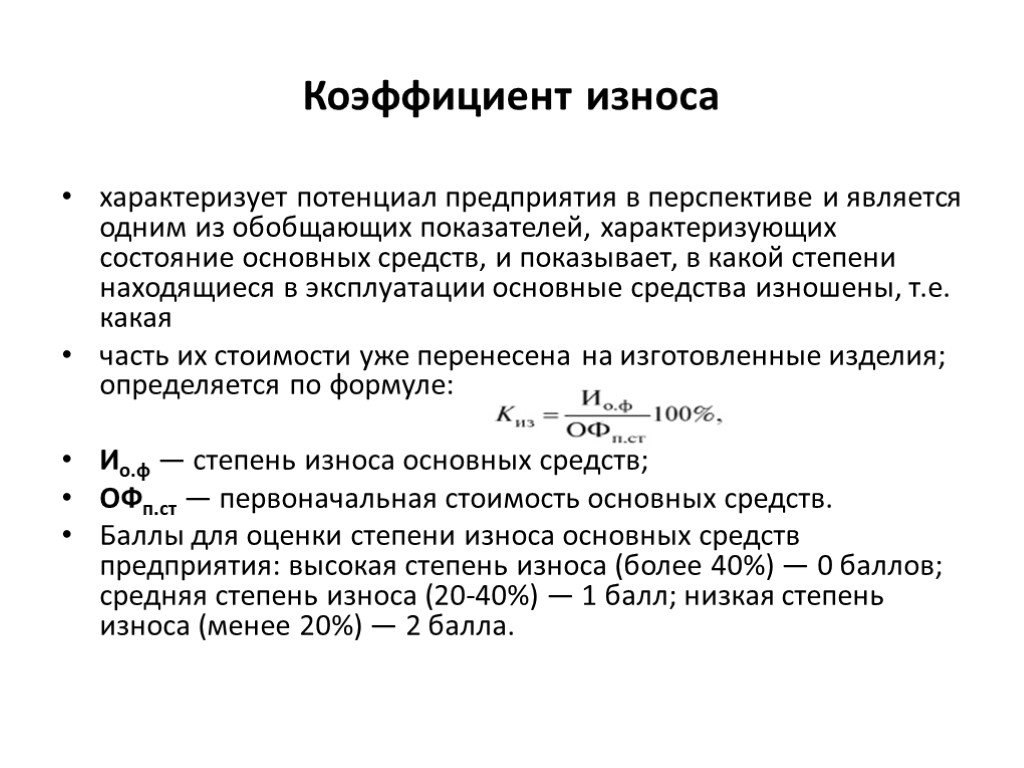

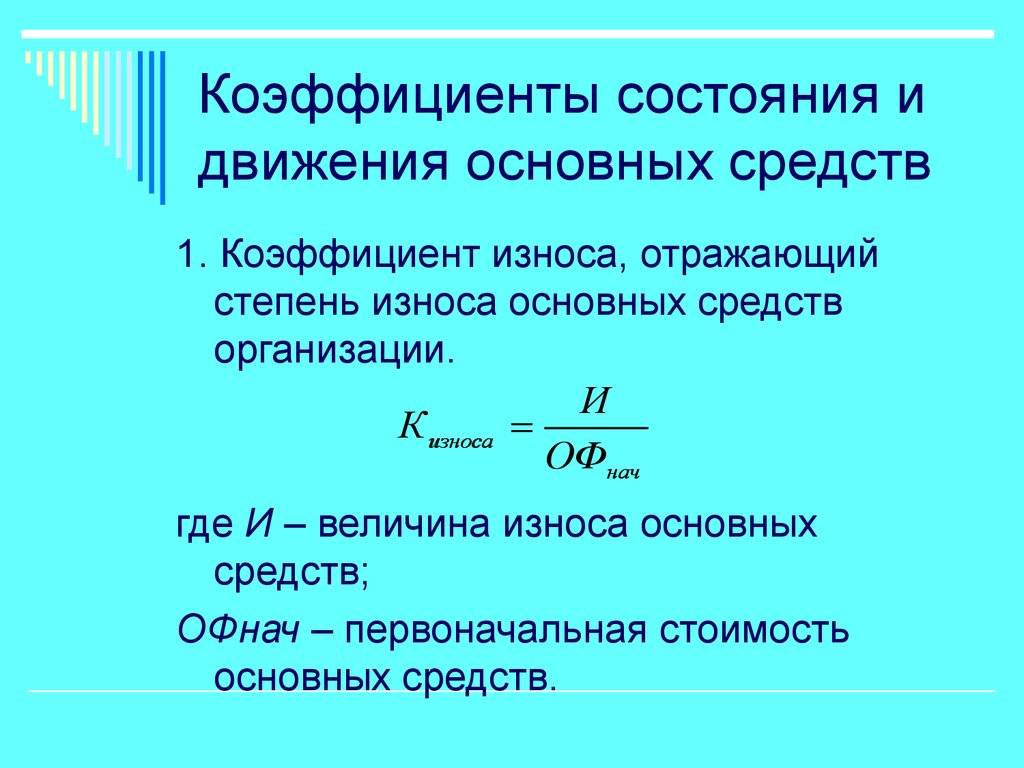

Для расчета коэффициента износа основных средств Вам потребуются два показателя: первоначальная стоимость имущества и сумма начисленной амортизации. Формула расчета коэффициента выглядит так:

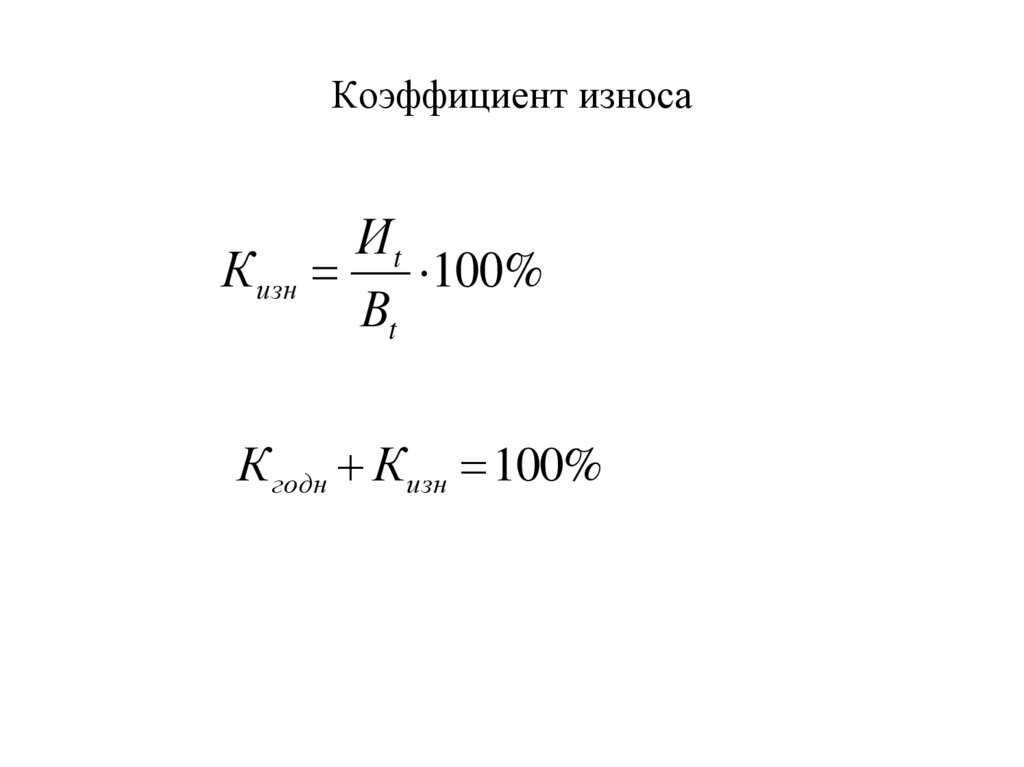

КоэффИзн = Аморт / ПервСт * 100%,

- где Аморт – сумма амортизации, начисленной за весь период использования оборудования;

- ПервСт – первоначальная стоимость имущества согласно данным учета.

Пример №1. На балансе АО «Сталь Прокат» числятся 13 станков, первоначальная стоимость которых на 01.02.17 составляет 10.461.360 руб. (по 804.720 руб. каждый). В марте 2017 проведена модернизация 2-х станков из 13-ти, вследствие чего стоимость 2-х единиц увеличилась на 22.302 руб. и составила 827.022 руб. каждый.

Сумма амортизации, начисленной на производственное оборудование «Сталь Проката», на 01.04.17 составила 4.003.540 руб. Бухгалтер «Сталь Проката» сделал расчет коэффициента износа оборудования на 01.04.17:

Первоначальная стоимость имущества на 01.04.17 с учетом проведенной модернизации:

804.720 руб. * 11 ед. + 827.022 руб. * 2 ед. = 10.505.964 руб.

Коэффициент износа на 01.04.17:

4.003.540 руб. / 10.505.964 руб. * 100% = 38%.

Как и для чего учитывается износ и амортизация

Износ и амортизация учитываются для того, чтобы отразить реальную стоимость основных средств в финансовой отчетности компании. Они позволяют оценить эффективность использования активов, планировать их замену и ремонт, а также определять размер налоговых платежей.

Износ учитывается для определения фактической стоимости основных средств, которая уменьшается со временем из-за их использования и старения. Амортизация, в свою очередь, используется для систематического распределения стоимости основных средств на протяжении всего срока их службы, что позволяет учитывать их потерю стоимости в финансовых отчетах.

Учет износа и амортизации важен для правильного планирования бюджета компании, определения ее финансового состояния и принятия решений о развитии бизнеса.

Нормативный срок службы

Нормативный срок службы – это период времени, в течение которого основное средство должно использоваться для достижения своих целей. Он определяется на основе технических характеристик оборудования, его производительности и условий эксплуатации.

Нормативный срок службы используется для расчета амортизации и определения износа основных средств. Он также может быть использован для планирования ремонта и замены оборудования, а также для определения налоговых обязательств.

Однако, нормативный срок службы может быть изменен в зависимости от конкретных условий эксплуатации и требований законодательства. Например, если оборудование используется в условиях повышенной нагрузки или в агрессивной среде, его нормативный срок службы может быть сокращен.

Метод вычисления амортизации

Существует несколько методов начисления амортизации основных средств:

-

Линейный метод. Основан на равномерном распределении стоимости основных средств на протяжении его срока службы.

-

Способ уменьшаемого остатка. Этот метод учитывает повышенный износ основных средств в первые годы эксплуатации.

-

Списание стоимости по сумме чисел лет срока полезного использования. Позволяет списать стоимость основных средств быстрее в начале срока эксплуатации, но срок погашения стоимости актива совпадает со сроком полезного использования.

-

Списание стоимости пропорционально объему продукции. Позволяет учесть фактический износ оборудования.

Выбор метода начисления амортизации основных средств обычно зависит от:

-

особенностей активов;

-

срока их службы;

-

интенсивности износа и степени снижения стоимости.

1.2 Нормы амортизации

Норма амортизации

– доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников.

Организации при принятии объекта основных средств к налоговому учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта. Определение этого срока производится, исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Существует перечень объектов основных средств, стоимость которых не погашается, т.е. амортизация не начисляется (по таким объектам основных средств, а также объектам основных средств некоммерческих организаций начисление износа производится в конце отчетного года по установленным нормам амортизационных отчислений, а движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете). К ним относятся:

· объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

· объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

· продуктивный скот, буйволы, волы и олени;

· многолетние насаждения, не достигшие эксплуатационного возраста.

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, — земельные участки и объекты природопользования.

Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость; Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

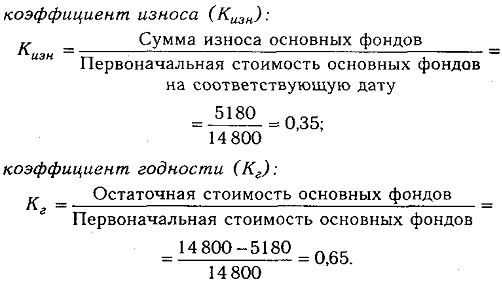

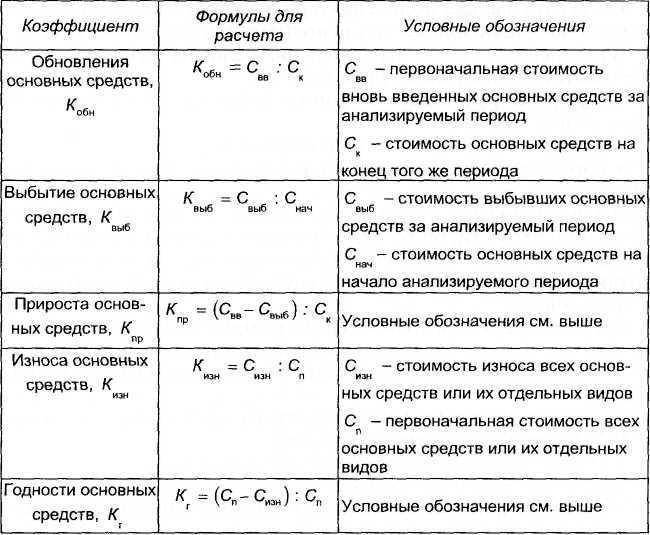

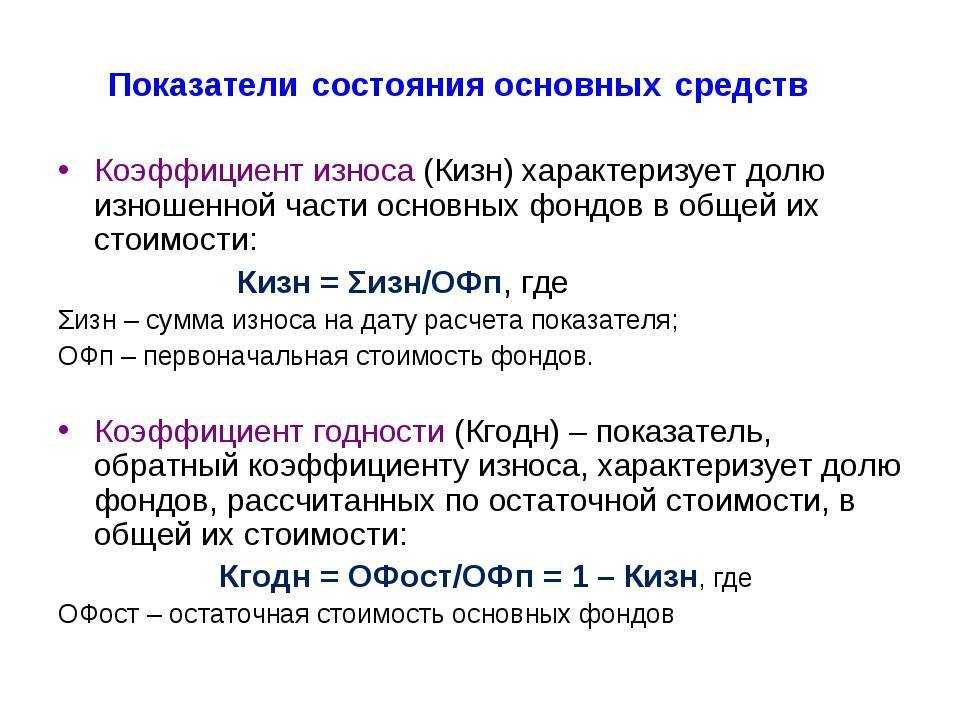

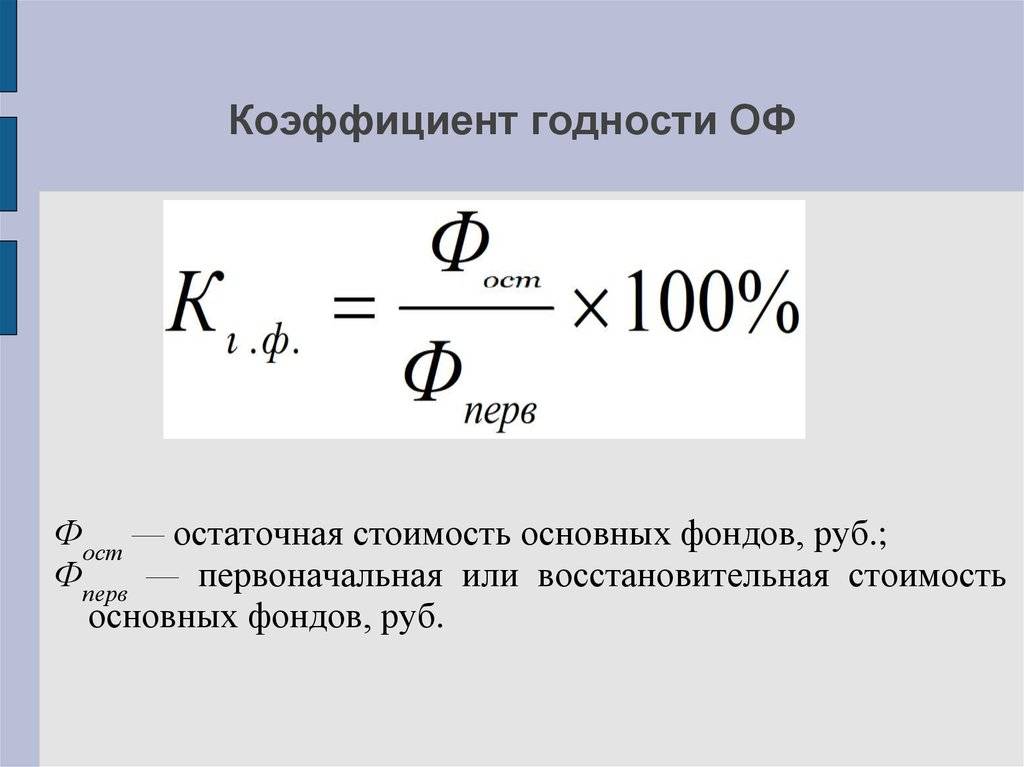

Дополнительный показатель – коэффициент годности

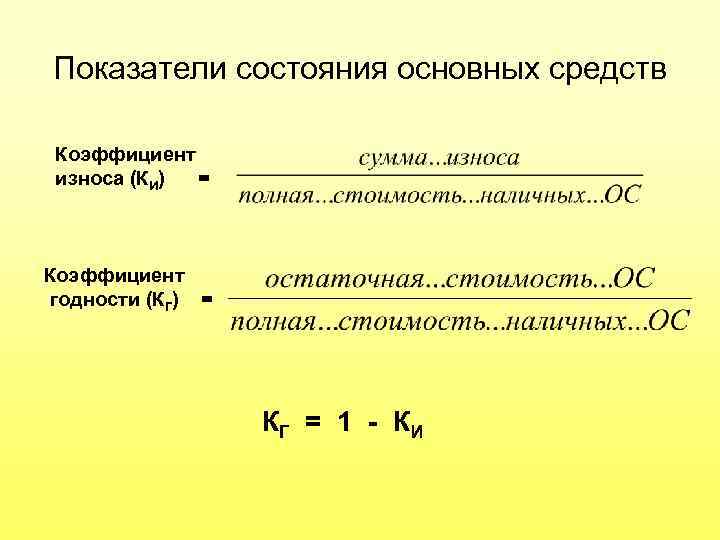

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

Что такое коэффициента износа и что он показывает

- физического износа основных фондов;

- морального состояния производственного оборудования;

- соответствия стоимости имущества рыночной цене.

Коэффициент износа показывает степень амортизации основных фондов, значение показателя демонстрирует, насколько самортизированы основные средства той или иной в группе и по предприятию в целом. Иными словами, коэффициент износа дает представление о состоянии основных фондов и определяет объем изношенного оборудования в общем количестве основных средств

На основании показателя коэффициента износа можно провести анализ состояния основных фондов, принять решение относительно необходимости замены производственного оборудования или увеличения его количества.

Люди также спрашивают

Как рассчитать коэффициент износа основных средств?

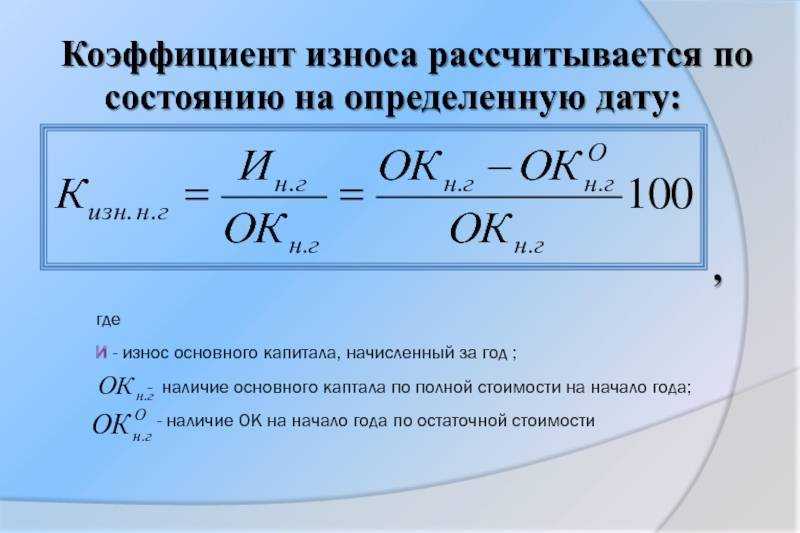

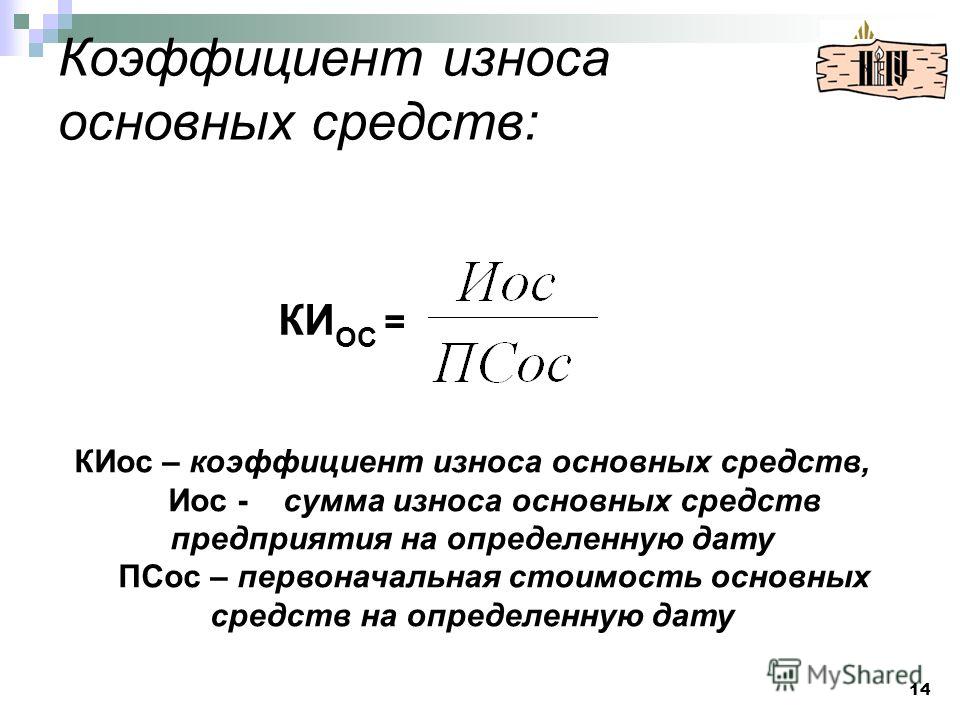

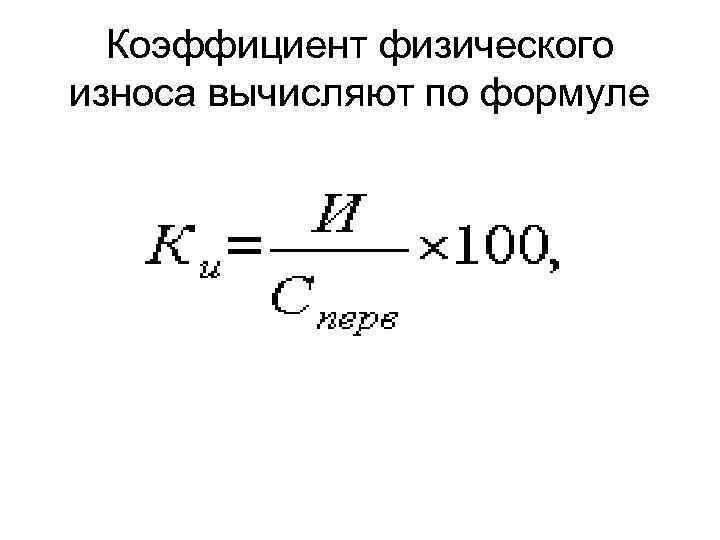

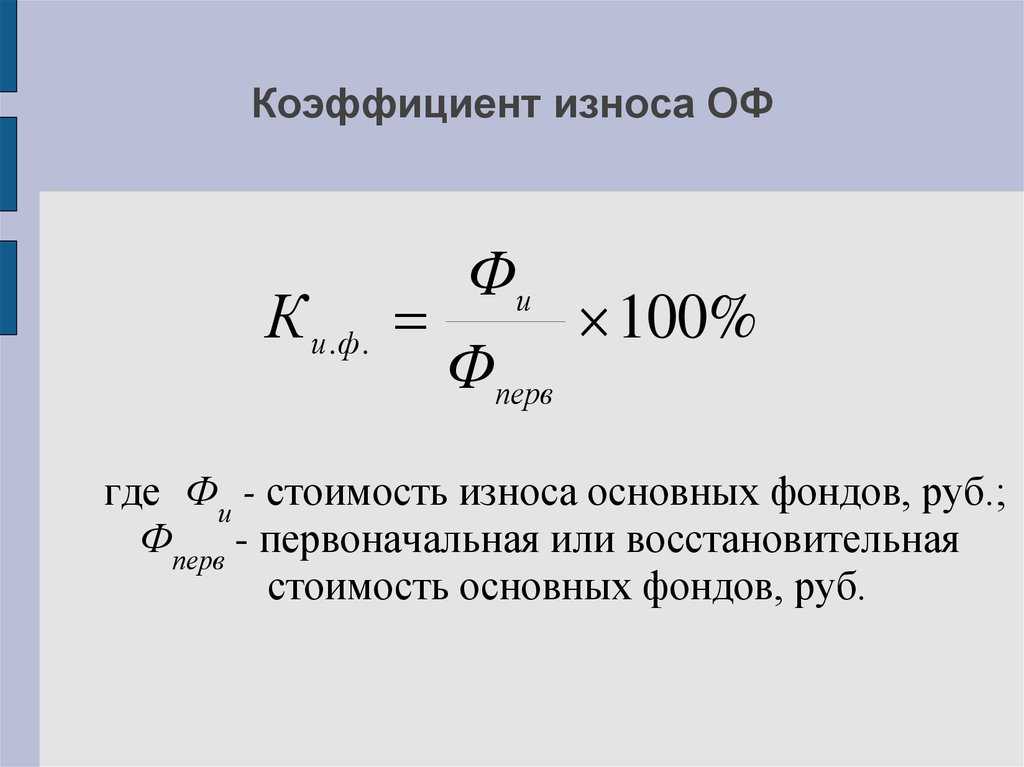

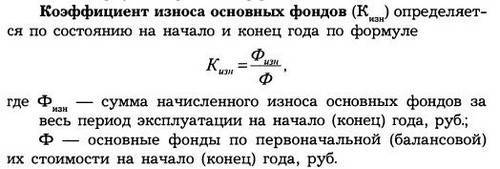

Коэффициент износа ОС = А / ПС х 100 %, где: А — сумма накопленных на дату расчета амортизационных отчислений (остаток по счету 02); ПС — величина первоначальной цены приобретения ОС (остаток по счету 01). Коэффициент износа основных средств нормативное значение.

Как рассчитывается коэффициент износа основных средств?

В общем порядке коэффициент износа основных средств рассчитывается, как соотношение величины амортизации к первоначальной цене актива: КИОС = А / ПС х 100 %, где: А – это сумма накопленных на дату расчета амортизационных отчислений (остаток по сч.

Что показывает степень износа основных фондов?

Степень износа основных фондов — отношение накопленного к определенной дате износа имеющихся основных фондов (разницы их полной учетной и остаточной балансовой стоимости) к полной учетной стоимости этих основных фондов на ту же дату, в процентах.

Нормативный показатель коэффициента износа

Законодательными актами не предусмотрено нормативное значение для коэффициента износа. Показатель нормы каждое предприятие определяет индивидуальное, его значение фиксируется в положениях учетной политике. Практика показывает, что большинство организаций считают значение 50% граничной нормой изношенности основных фондов. Что это значит?

Допустим, бухгалтер предприятия рассчитал коэффициент изношенности оборудования производственного цеха, результат расчета – значение больше или равное 50%. В данном случае результат говорит о высокой степени износа основных средств данной группы и необходимости их скорейшей замены. Если по результатам расчета получен показатель ниже уровня 50%, то это говорит о том, что в целом степень изношенности оборудования соответствует установленной норме.

В данном случае целесообразно осуществить подробный анализ состояния имущества. К примеру, можно провести технический осмотр каждой единицы оборудования или проанализировать состояние имущества в разрезе групп основных средств. Это позволит получить более конкретную информацию о состоянии основных фондов в разрезе их структуры.

Как будете оценивать инвестиционную недвижимость

Инвестиционная недвижимость – это недвижимость, которая сразу предназначена для сдачи в аренду. Доход также можно получать просто от роста ее рыночной стоимости.

Для оценки инвестиционки есть два способа: по первоначальной, и по рыночной стоимости.

Если выберите второй вариант, объекты амортизировать не нужно. Но переоценку придется проводить на каждую отчетную дату. А рост или падение стоимости сразу включать в финансовый результат.

Что уточнить

Выделяйте инвестиционку в отдельную группу, только если точно не планируете использовать объекты в производственной деятельности.

Кроме того, для оценки инвестиционки придется привлекать профессиональных оценщиков. Причем на каждую отчетную дату.

Как рассчитать EBITDA: универсальная формула

Способов расчёта EBITDA много. Разберём наиболее подходящий для большинства компаний.

EBITDA = Чистая прибыль + Налог + Процент по кредитам + Расходы на амортизацию

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько чистых денег принёс бизнес за период.

Подробнее о видах прибыли — какие они есть, чем различаются и как их рассчитать — рассказывали в Skillbox Media.

Налог — размер налога на прибыль на режиме ОСНО или размер налогов на спецрежимах (УСН, АУСН, ПСН или ЕСХН).

Процент по кредитам — размер процентов за период, на который рассчитывают показатель EBITDA. Например, проценты по кредиту за месяц или сумма процентов по кредиту за год.

Амортизация — постепенный перенос стоимости основных средств и нематериальных активов по мере их износа на себестоимость продуктов и услуг компании. Например, чтобы посчитать расходы на амортизацию транспорта, нужно разделить его стоимость на срок эксплуатации.

Показатель EBITDA можно рассчитывать за любой период — месяц, квартал или год. Банки и инвесторы, как правило, смотрят на годовые показатели.

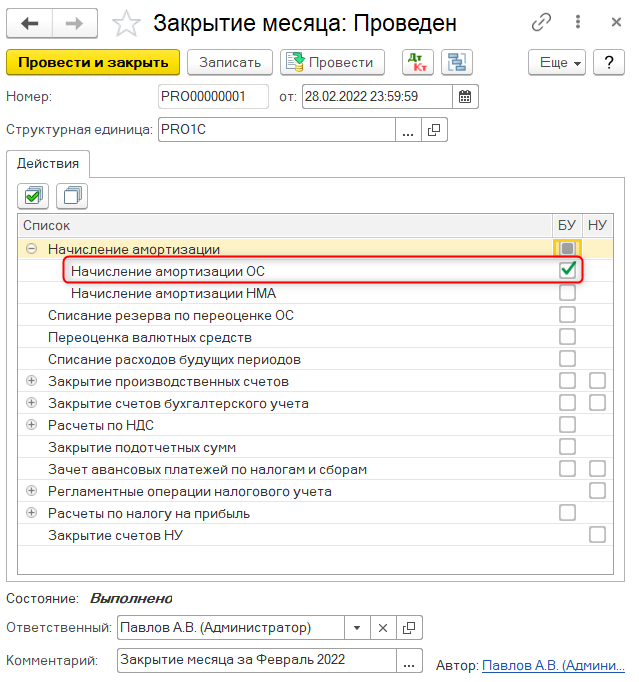

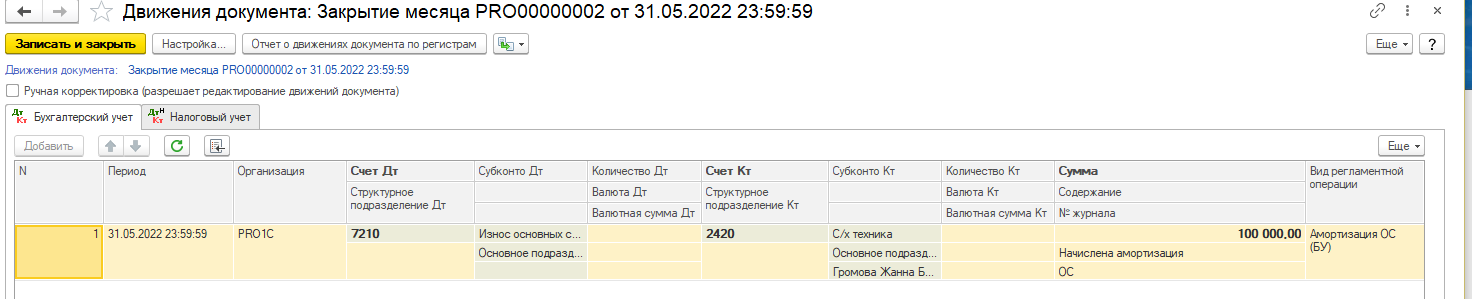

Начисление амортизационных отчислений

Расчет суммы амортизационных начислений и отнесение ее на счета

затрат выполняется в конце каждого месяца документом Закрытие

месяца регламентной операцией Начисление амортизации ОС,

за исключением случаев, по которым амортизация ОС была начислена в

течение отчетного периода другими документами (например,

Передача ОС или Списание ОС).

Обратите

внимание

На определение параметров начисления амортизации основных

средств влияет настройка Применять параметры начисления

амортизации в месяце их изменения учетной политики по

бухгалтерскому учету.

-

Если настройка включена, то параметры, установленные для

основного средства в текущем периоде, при расчете амортизации будут

применены в этом же периоде. -

Если настройка отключена, то параметры, установленные для

основного средства в текущем периоде, при расчете амортизации будут

применены только в следующем периоде.

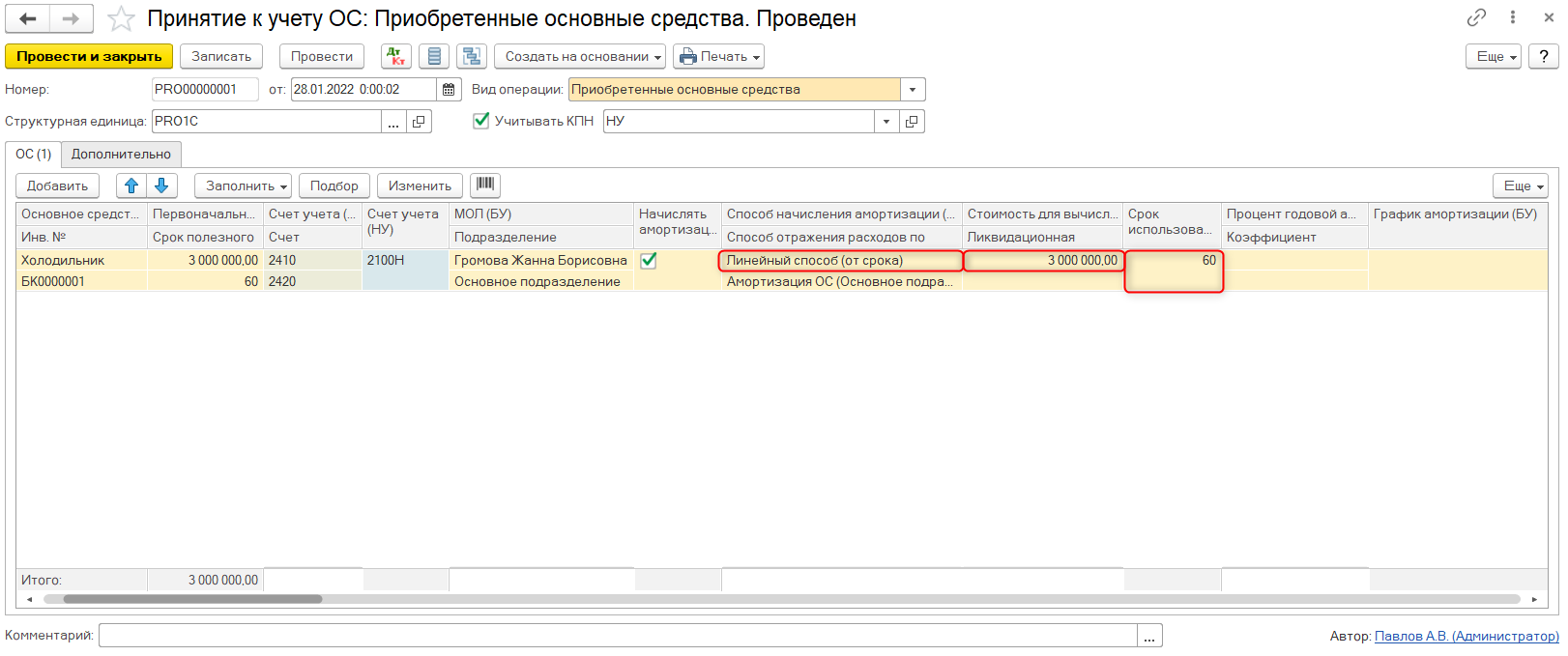

Линейный способ (от срока)

При расчете суммы амортизации линейным способом от срока

участвует информация о сроке полезного использования и стоимости

для вычисления амортизации. На сумму амортизации за месяц влияет

наличие графика амортизации.

Расчет амортизационных отчислений со способом начисления

амортизации Линейный способ (от срока) выполняется по

формуле:

Сумма амортизации за месяц =

Сумма годовой амортизации / 12 , где

Сумма годовой амортизации = Стоимость для вычисления амортизации

ОС (БУ) / Срок использования для вычисления амортизации ОС (БУ) *

12 месяцев

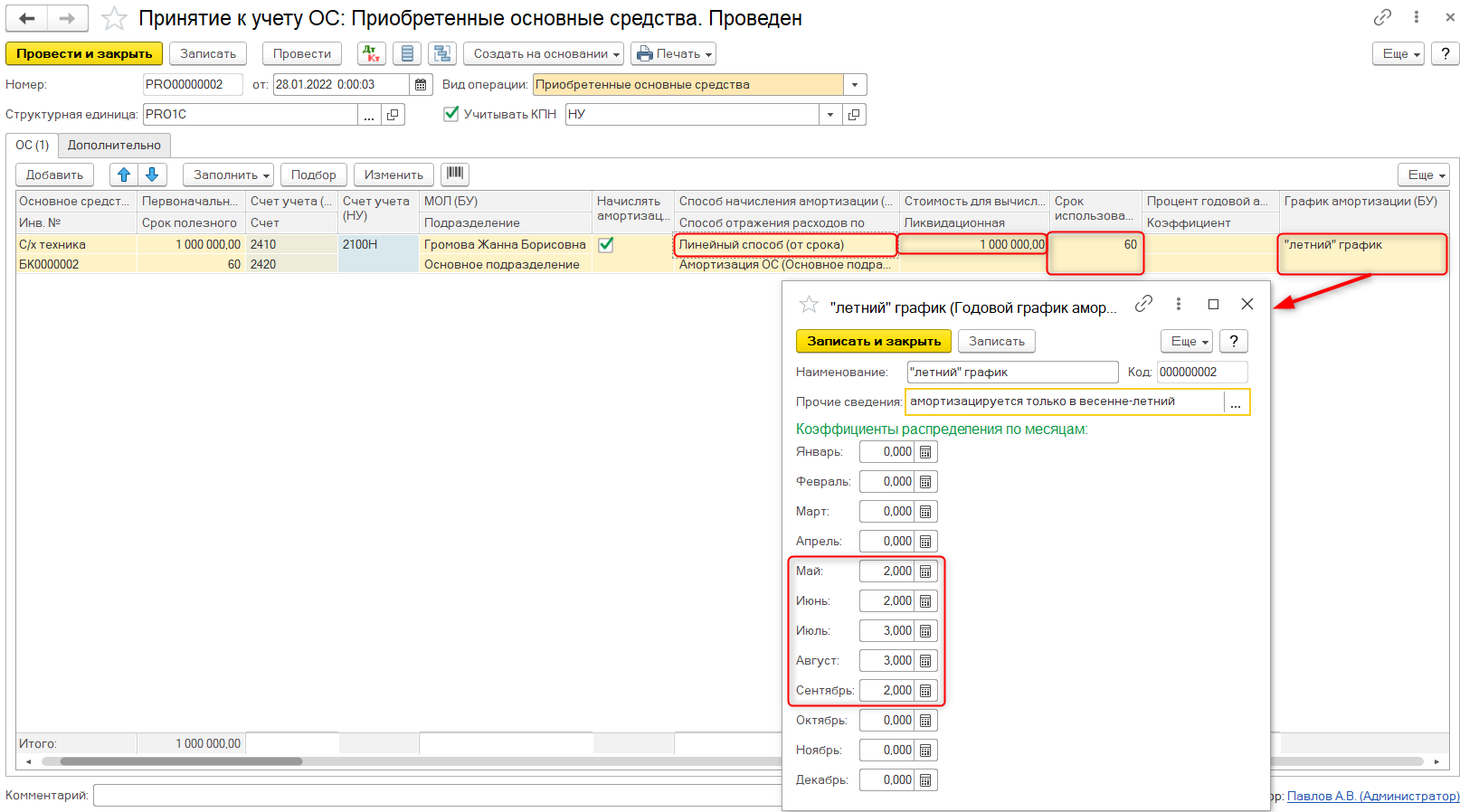

Если для основного средства установлен способ начисления

амортизации Линейный способ (от срока) и указан

специфический график амортизации для ОС, то расчет выполняется по

формуле:

Сумма амортизации за месяц =

Сумма годовой амортизации * Коэффициент периода, где

Сумма годовой амортизации = Стоимость для вычисления амортизации

ОС (БУ) / Срок использования для вычисления амортизации ОС (БУ) *

12 месяцев

Коэффициент периода = Коэффициент текущего периода / Сумма всех

коэффициентов

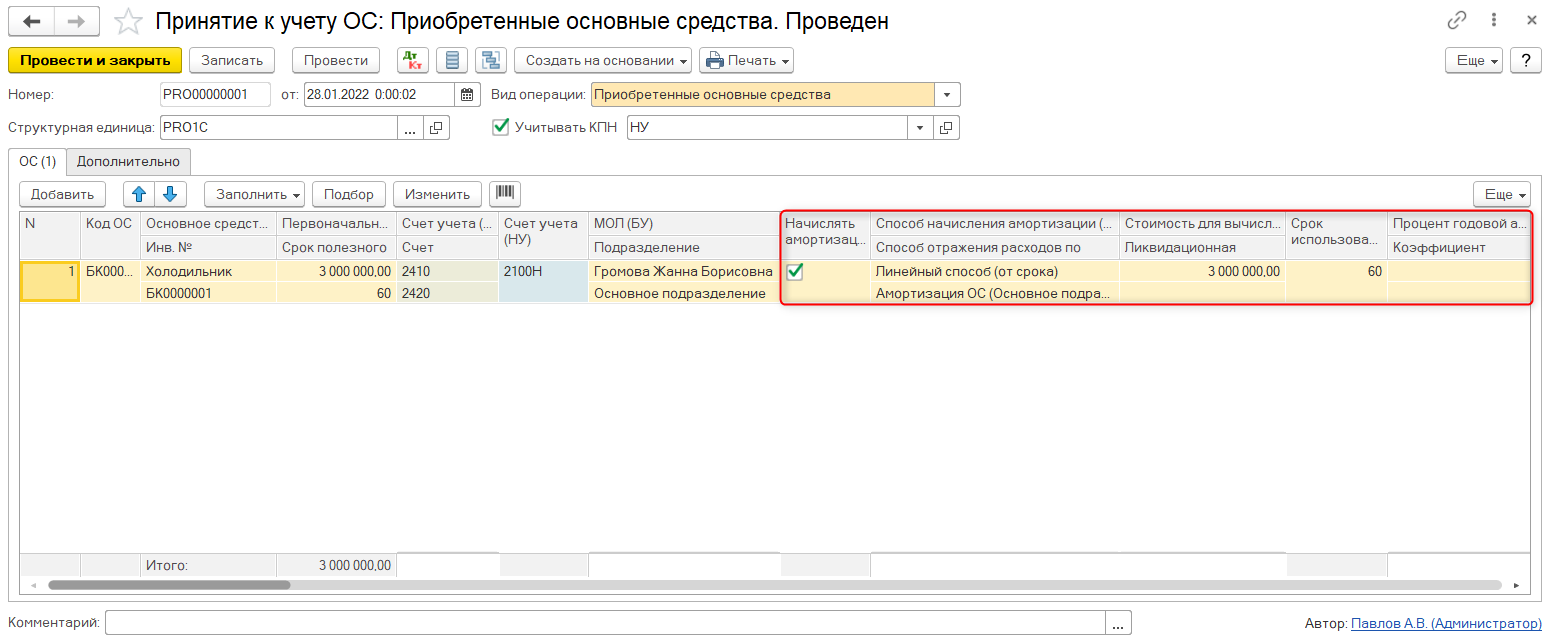

Пример расчета

амортизации линейным способом (от срока)

Основное средство принято к учету со сроком полезного

использования 60 месяцев и стоимостью для вычисления амортизации 3

000 000 тенге, график амортизации не указан.

Сумма годовой амортизации = 3 000 000 / 60 * 12 = 600 000

тенге

Сумма амортизации за месяц = 600 000 / 12 = 50 000 тенге.

Документ Закрытие месяца сформирует соответствующие

проводки по бухгалтерскому и налоговому учетам и отнесет сумму

затрат по указанному способу отражения расходов по амортизации.

Пример расчета амортизации

линейным способом (от срока) со специфическим графиком

амортизации

Основное средство принято к учету со сроком полезного

использования 60 месяцев и стоимостью для вычисления амортизации 3

000 000 тенге, указан специфический график амортизации для ОС,

используемого только в определенные месяцы года (например, «летний»

с мая по сентябрь).

По графику амортизационные начисления будут рассчитываться

только в те периоды, в которых заполнен коэффициент распределения

по месяцам.

Сумма годовой амортизации = 3 000 000 / 60 * 12 = 600 000

тенге

Коэффициент периода за май = 2 / 12 = 0,1666666666666667

Сумма амортизации за май месяц = 600 000 * 0,1666666666666667 =

100 000 тенге

Документ Закрытие месяца сформирует соответствующие

проводки по бухгалтерскому и налоговому учетам и отнесет сумму

затрат по указанному способу отражения расходов по амортизации.

Рубрика “Вопрос – ответ”

Вопрос №1. АО «Фаворит» занимается розничной торговлей продуктов питания, для чего использует уличные холодильники и торговые лотки. В торговой сфере нормативное значение для износа уличного торгового оборудования принято на уровне 45%. Может ли «Фаворит» зафиксировать в учетной политике значение данного показатель на уровне 50%?

«Фаворит» вправе принять за норму коэффициент износа 50% и ниже. Однако, учитывая специфику отрасли, показатель не будет отражать реальной картины состояние основных фондов данной группы. «Фавориту» целесообразно учесть показатель 45% и ниже как норму износа уличного торгового оборудования.

Вопрос №2. По результатам расчета, коэффициент износа компьютерной техники на ООО «Глобус» составляет 68%. Норма износа на «Глобусе» определена на уровне 50% и ниже. Обязан ли «Глобус» в данном случае провести срочную замену компьютерного оборудования, которое используется на предприятии?

Законодательство не содержит прямых требований относительно замены основных средств в случае, если коэффициент износа не соответствует нормативным показателям. Однако, анализ показателя износа на «Глобусе» говорит о том, что оборудование устарело и требует скорейшей замены. В случае, если «Глобус» не имеет возможности заменить всю компьютерную технику на более новую, то целесообразно провести дополнительный анализ оборудования в разрезе подгрупп (вычислительная техника, многофункциональные устройства и т.п.) и выявить, какое оборудование требует первоочередной замены, а какое – нет.

Общая информация по основным средствам

- здания, помещения, в которых размещаются производственные цеха, офисы, торговые точки и т.п., то есть недвижимость, используемая для производства и реализации товаров, работ услуг;

- транспорт и прочее движимое имущество, которое используется в производственных целях;

- мебель, компьютерное оборудование и прочее имущество, необходимое для обеспечения производственного процесса.

Основные средства, учитываемые на балансе предприятия, подлежат амортизации. В результате ежемесячных отчислений часть стоимости оборудования списывается в счет износа, таким образом баланс отражает остаточную (реальную) стоимость имущества исходя из срока его использования.

Как узнать больше об управлении финансами в бизнесе

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие бывают виды рентабельности, как их рассчитывать и анализировать.

- Также в Skillbox Media есть отдельные статьи о рентабельности продаж, рентабельности продукции и рентабельности собственного капитала.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- Для тех, кто интересуется темой, в Skillbox есть курс «Финансы для предпринимателя». На нём учат планировать расходы и выстраивать прозрачную систему финансов, чтобы понимать, сколько зарабатывает бизнес. Курс будет полезен не только предпринимателям, но и руководителям, которые хотят разобраться в финансах.

I.3.5.Ускоренная амортизация……………………………….….15

Глава II. Расчет амортизации основных средств на примере компании

«Академграфика»………………………………………………………….17

Заключение……………………………………………………………21

Список используемой литературы………………………………….22

ВВЕДЕНИЕ

Хозяйственная деятельность любого промышленного предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов) производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты на промышленном предприятии — основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В условиях рыночной экономики повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Экономика как наука представляет собой отрасль социальных наук. Экономическая действительность является объектом экономических наук, которые подразделяется на научные и прикладные.

Научную экономику также называют экономической теорией — наукой о том, как люди и общество выбирают способ использования дефицитных ресурсов, имеющих многоцелевое значение. Прикладная экономика изучает возможности приложения законов, теорий, предложений, разработанных экономической теорией непосредственно для функционирования отдельных элементов экономических систем.

Экономика (от греч. οικονομικη, буквально — искусство ведения домашнего хозяйства). Экономика как субъект и объект исследований является исключительно социальным явлением и поэтому на её формирование и объективность определяющее влияние оказывает условия среды существования экономики.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают в организации и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего применения.

Организация имеет право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Все вышеперечисленное подтверждает актуальность

выбранной темы.

Курсовая работа имеет цель

изучить порядок учета операций по начислению износа (амортизации) основных средств на примере компании «Академграфика».

При этом ставятся следующие задачи:

изучение общих положений по учету основных средств, порядок начисления амортизации по ним, порядок применения ускоренной амортизации, рассмотрение амортизации основных средств.

Глава 1. В

ИДЫ И НОРМЫ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Что такое коэффициент износа основных фондов?

Коэффициент износа основных фондов показывает, насколько самортизированы объекты, такие как оборудование, здания, инструменты и сооружения. При использовании основных средств в процессе учета они подвергаются списанию путем отнесения первоначальной цены приобретения на себестоимость производимой продукции или услуг. В результате начисления амортизации сумма остаточной стоимости амортизируемого объекта уменьшается, а счет 02 накапливает величину начисленного износа.

Коэффициент износа основных средств помогает определить срочность ремонта или полной замены основных средств, наличие рисков остановки производственных процессов при высокой изношенности оборудования, уровень отражения основных средств в балансе предприятия, а также необходимость проведения модернизации фондов. Принятие управленческих решений с помощью коэффициента износа основных средств выполняется после его расчета.

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

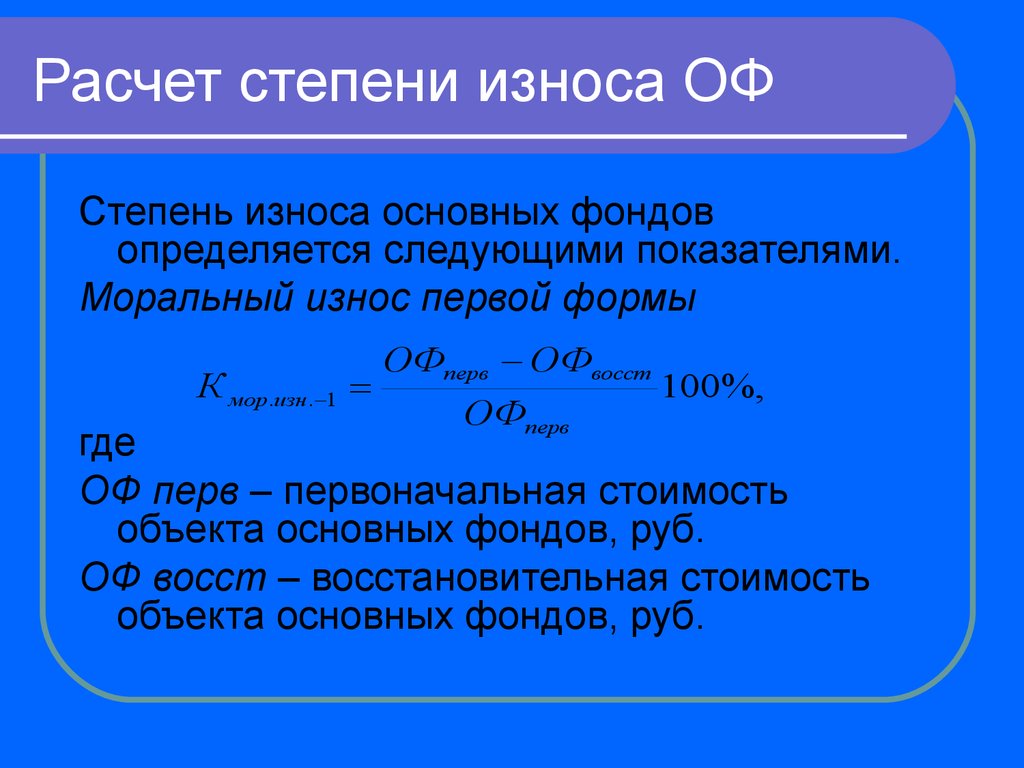

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

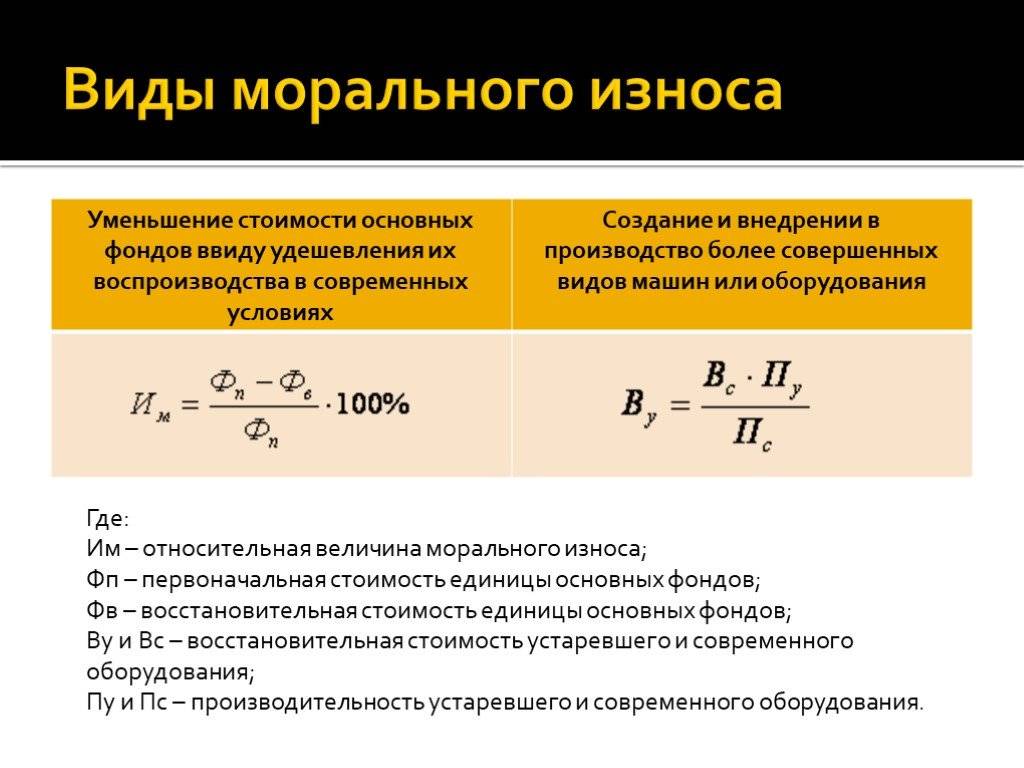

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Параметры начисления амортизации

Первоначальные параметры, которые будут использоваться для

корректного начисления и отражения амортизационных отчислений

основного средства, указываются в документе Принятие к учету

ОС.

Необходимость начисления амортизации ОС определяется по признаку

Начислять амортизацию (БУ). Если признак установлен, то по

основному средству будет начисляться амортизация. Далее в

соответствующих полях документа заполняются основные параметры

начисления амортизации.

В поле Способ отражения расходов по амортизации

(БУ) указывается способ отнесения расходов по амортизации

основных средств на затраты предприятия по бухгалтерскому учету.

Стоимость, относительно которой будет рассчитана амортизация,

указывается в поле Стоимость для вычисления амортизации

(БУ). Если стоимость для вычисления амортизации не заполнена,

то она будет принята равной текущей стоимости ОС.

Ликвидационная стоимость рассчитывается автоматически по

формуле:

Ликвидационная стоимость (БУ)

= Первоначальная стоимость (БУ) – Стоимость для вычисления

амортизации (БУ)

В поле Способ начисления амортизации (БУ) выбирается

способ, которым будет рассчитана сумма амортизационных

начислений по бухгалтерскому учету.

В конфигурации «Бухгалтерия для Казахстана» можно выбрать один

из предопределенных способов начисления амортизации:

- Линейный способ (от срока)

- Линейный способ (от процента)

- Способ уменьшаемого остатка

- По сумме чисел лет срока полезного использования

- Производственный

Срок использования для вычисления амортизации, мес.

(БУ)

В поле Процент годовой амортизации (БУ) указывается

процент амортизации, относительно которого будет рассчитываться

годовая сумма амортизационных отчислений. Заполняется только в том

случае, если для основного средства выбран способ начисления

амортизации Линейный способ (от процента).

В поле Коэффициент ускорения (БУ) указывается

коэффициент, относительно которого будет рассчитываться сумма

амортизационных отчислений. Заполняется в том случае, если для

основного средства выбран способ начислений амортизации Способ

уменьшаемого остатка.

График амортизации (БУ) — это способ распределения

годовой суммы амортизации по месяцам. Как правило, используется при

эксплуатации основных средств с сезонным характером работы. Может

быть указан для таких способов начисления амортизации, как

Линейный способ, Способ уменьшаемого остатка, По сумме чисел лет

срока полезного использования.

Обратите

внимание!

Для всех способов начисления амортизации, кроме

Производственного способа, предполагается расчет сначала

годовой суммы амортизации, а затем расчет месячной суммы с учетом

годового графика амортизации.

Если для основного средства указан способ начисления амортизации

Производственный способ, то обязательно заполнение следующих

параметров:

-

Параметр выработки — указывается параметр, по которому

будет оцениваться количество выполненной работы основного

средства; -

Предполагаемый объем продукции (работ) в натуральных ед.

(БУ) — указывается общий объем работ, установленный для

основного средства; -

Объем продукции (работ) для исчисления амортизации в

натуральных ед. (БУ) — указывается общий объем работ,

относительно которого будет рассчитываться амортизация.

Принятие к учету ОСНачисление амортизации

ОС (БУ), Параметры амортизации ОС (БУ), Первоначальные сведения ОС

(БУ) и Способы отражения расходов по амортизации ОС (БУ)