Главные черты

Многие компании, которые имеют относительно небольшую прибыль и общее количество сотрудников, предпочитают работать на упрощенной системе налогообложения, которая существенно облегчает процедуру расчета и выплаты налогов. Данная система позволяет исключить целый ряд обязательных отчислений в бюджет, в то время как в обязанности бухгалтера входит заполнение гораздо меньшего количества документации, так как отчетность сдается значительно проще.

При этом стоит отметить, что даже в случае использования специальных режимов как предпринимателям, так и компаниям нужно своевременно удерживать и перечислять страховые взносы.

Если организация, которая решила вести свою деятельность на упрощенной системе, сама выбрала в качестве объекта налогообложения прибыль, сокращенную на расходы, это может позволить ей существенно сократить сумму налогооблагаемой базы, и для этих целей нужно воспользоваться перечнем, прописанном в Налоговом кодексе.

В соответствии с нормами статьи 346.14 Налогового кодекса предприниматель имеет право сократить сумму налогооблагаемой базы на те суммы сборов или налогов, которые ранее уже были перечислены в государственный бюджет. При этом использование УСН не предоставляет организациям возможности освободиться от своих обязанностей налогового агента по отношению к своим сотрудникам, если они им выплачивают зарплату.

Вычет по нормативу

Эта опция доступна только ИП и авторам. Ее суть в том, что государство само установило норматив расходов, которые в среднем несут лица в процессе деятельности. Чтобы получить этот тип вычета, не нужны документы, которые подтверждают расходы.

Нормативный вычет для ИП. Для предпринимателей норматив установлен в размере 20 % от всех доходов за календарный год. Также ИП может выбрать, какой тип вычета для него выгоднее: по нормативу или расчетный.

Пример. ИП Александр торгует сантехникой в небольшом магазине. За год его доход составил 1 000 000 руб. Его расходы на закупку товара у поставщиков составили 350 000 руб.

Если Александр воспользуется нормативным вычетом, то налог составит:

(1 000 000 руб. – (1 000 000 руб. × 20 %)) × 13 % = 104 000 руб.

Подать на расчетный вычет будет выгоднее — налог будет меньше:

(1 000 000 руб. – 350 000 руб.) × 13 % = 84 500 руб.

Но если Александр не сохранит накладные на товар от поставщиков, то он все равно сможет воспользоваться вычетом по нормативу.

Нормативный вычет для авторов произведений. Подтвердить расходы на создание произведений бывает трудно, поэтому авторам законом тоже предоставлена возможность получить вычет по нормативу. Но в отличие от ИП его размер зависит от вида произведения. Например, облагаемый налогом доход при создании литературного произведения можно уменьшить на 20 %, музыкального произведения — на 40 %. Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Для частнопрактикующих специалистов, например адвокатов, нотариусов, арбитражных управляющих, вычет по нормативу недоступен.

Выплаты в натуральной форме

Расходы на приобретение (изготовление) имущества, переданного в счет оплаты труда, тоже уменьшают налогооблагаемую прибыль. В зависимости от вида переданного имущества и применяемой учетной политики при оценке таких расходов нужно руководствоваться положениями статей 318, 319 и 320 Налогового кодекса РФ.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на оплату жилья и проезд сотрудников, которые постоянно проживают в другом городе? Выплата компенсации предусмотрена в трудовых договорах.

Да, можно. Однако для этого необходимо выполнение некоторых условий.

Во-первых, расходы на оплату жилья иногородних (иностранных) сотрудников должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Обосновать привлечение сотрудников из других городов (государств) можно, например, отсутствием специалистов необходимой квалификации по местонахождению организации. Подтвердить такие расходы можно проездными билетами, счетами гостиниц, договорами на аренду квартир и т. п.

Во-вторых, оплата жилья за счет организации должна быть предусмотрена в трудовых договорах, заключенных с иногородними (иностранными) сотрудниками. Контролирующие ведомства считают, что компенсация расходов на оплату жилья и проезд сотрудников, которые постоянно проживают в другой местности (с определением конкретного размера такой компенсации), является частью их зарплаты, выданной в натуральной форме. При расчете налога на прибыль расходы на оплату труда учитываются, если они предусмотрены трудовыми договорами (ст. 255 НК РФ). При этом размер оплаты труда считается установленным, если из условий трудового договора, заключенного с конкретным сотрудником, можно точно установить, какую сумму этот сотрудник вправе потребовать от организации исходя из фактически выполненного объема работы. А поскольку выдавать в натуральной форме более 20 процентов зарплаты нельзя (ч. 2 ст. 131 ТК РФ), в налоговую базу по налогу на прибыль компенсации расходов на оплату жилья и проезд можно включить лишь в пределах 20 процентов от общей суммы зарплаты, начисленной сотруднику. Такие разъяснения содержатся в письмах Минфина России от 19 марта 2013 г. № 03-03-06/1/8392, от 2 мая 2012 г. № 03-03-06/1/216, ФНС России от 12 января 2009 г. № ВЕ-22-3/6. Компенсация расходов на оплату жилья за периоды, когда сотрудник не состоял в штате организации (трудовой договор с ним не был заключен), при расчете налога на прибыль не учитывается (письмо Минфина России от 19 марта 2013 г. № 03-03-06/1/8392).

Если выплата компенсации предусмотрена не в трудовом договоре, а в других документах (например, в коллективном договоре), норматив 20 процентов на выплату зарплаты в натуральной форме можно не соблюдать. Однако в этом случае расходы на выплату компенсации нельзя будет учесть при расчете налога на прибыль. По мнению контролирующих ведомств, если компенсация не предусмотрена трудовым договором, у организации нет оснований для того, чтобы приравнивать ее к выплатам за фактически выполненный объем работ. Такую компенсацию следует квалифицировать как иные выплаты, произведенные в пользу сотрудника, не связанные с его трудовыми обязанностями (п. 29 ст. 270 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 12 января 2009 г. № ВЕ-22-3/6.

Совет: есть аргументы, которые позволяют в полной мере учитывать расходы на оплату (компенсацию) стоимости жилья и проезда сотрудников при расчете налога на прибыль. Они заключаются в следующем.

В состав расходов на оплату труда включаются любые начисления в денежной и (или) натуральной форме, а также расходы, связанные с содержанием сотрудников, предусмотренные законодательством, трудовыми (коллективными) договорами (ст. 255 НК РФ).

Статья 131 Трудового кодекса РФ, которая устанавливает 20-процентное ограничение натуральных выплат в общей сумме ежемесячной зарплаты, распространяется только на трудовые отношения и не может применяться при расчете налогов. Поэтому, если оплата (компенсация) стоимости жилья и проезда обусловлена производственной необходимостью, а не удовлетворением социальных потребностей сотрудников, такие затраты можно полностью учесть при расчете налога на прибыль в силу прямого указания статьи 255 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233).

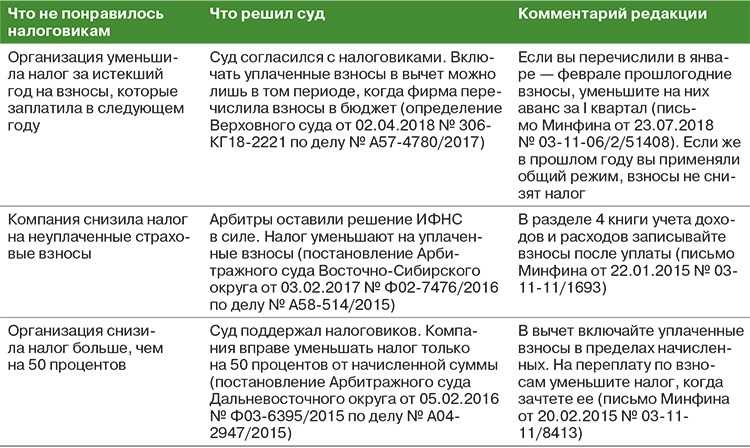

Можно ли в расходах при УСН учесть НДФЛ, удержанный из зарплаты работников?

Согласно пп. 6 п. 1 ст. 346.16 НК РФ организация может учесть в расходах пособие по временной нетрудоспособности, которое выплачено за счет собственных средств налогоплательщика. Таким образом, пособие за счет средств ФСС в расходах «упрощенца» не учитываются, поскольку не соответствует критериям статьи 255 НК РФ. НДФЛ, исчисленный с такого пособия, не учитывается в расходах ни по пп. 22 п. 1 ст. 346.16 НК РФ, ни как часть выплат в пользу работника.

Материалы http://its.1c.ru/

← все новости

Я зарегистрирован в качестве индивидуального предпринимателя и переведен на упрощенную систему налогообложения с объектом налогообложения доходы минус расходы. Могу ли я включать в свои расходы удержанный из зарплаты своих работников налог на доходы физических лиц?

Как разъясняет УМНС РФ по г. Москве в своем письме от 30.09.03 № 21-08/54655, налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе включить в расходы на оплату труда суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц.

УПРАВЛЕНИЕ МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ ПО Г. МОСКВЕ

ПИСЬМО от 30 сентября 2003 г. N 21-08/54655

Налогоплательщики, применяющие упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации (далее — НК РФ) и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, должны руководствоваться порядком определения расходов, закрепленных в статье 346.16 НК РФ. Данный перечень расходов является исчерпывающим и не подлежит расширительному толкованию. В соответствии с подпунктом 22 пункта 1 статьи 346.16 НК РФ при определении объекта налогообложения налогоплательщик вправе уменьшить полученные доходы на суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах. При рассмотрении вопроса о включении в состав расходов организации исчисленного и удержанного с работников налога на доходы физических лиц следует руководствоваться следующим. Удерживая с доходов работников налог на доходы физических лиц в полном соответствии положениям статьи 24 НК РФ, организация выступает в данном случае не налогоплательщиком, а налоговым агентом. Таким образом, организация в качестве налогового агента перечисляет в бюджет налог на доходы физических лиц за налогоплательщиков — физических лиц. В связи с этим суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц не являются расходами организации и не могут быть включены в состав расходов, уменьшающих полученные доходы организации-налогоплательщика, в соответствии с подпунктом 22 пункта 1 статьи 346.16 НК РФ. Суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц являются для налогоплательщика-организации составной частью начисленного физическим лицам дохода за отчетный (налоговый) период. Поэтому указанные суммы исчисленного, удержанного и перечисленного в бюджет налога на доходы физических лиц налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе включить в расходы на оплату труда в соответствии с подпунктом 6 пункта 1 статьи 346.16 НК РФ. При этом следует иметь в виду, что расходы на оплату труда принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций статей 255 НК РФ, и при условии их соответствия критериям, указанным в пункте 1 статьи 252 Кодекса, согласно которому расходы должны быть обоснованными (экономически оправданные затраты, оценка которых выражена в денежной форме) и документально подтвержденными (затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации).

Что считается доходами и расходами на данном налоговом режиме

Для ООО и ИП применение УСН 15 процентов означает обязанность отражать доходы и расходы в книге учета (КУДиР). Не все они признаются ФНС в качестве определяющих налоговую базу.

Доходы

В соответствии с положениями Налогового кодекса РФ, днем получения дохода считается день его поступления на расчетный счет в банке либо в кассу. Доходами на УСН 15% могут считаться поступления денежных средств:

- от продажи собственной продукции,работ или услуг;

- от продажи товаров, приобретенных для дальнейшей реализации;

- от реализации имущественных прав;

- полученное безвозмездно имущество, работы, услуги или имущественные права;

- штрафы, пени и другие санкции за нарушение контрагентом условий договора (при условии, что другая сторона согласна с этим нарушением или имеется соответствующее судебное решение);

- в виде процентов по предоставленным компанией кредитам и займам;

- от долевого участия в других организациях;

- от аренды или субаренды имущества;

- от участия в простом товариществе;

- поступления в иностранной валюте, которые необходимо пересчитать на день поступления по действующему курсу;

- доходы в натуральной форме — по рыночным ценам.

Исчисленный и удержанный налог на доходы

Чтобы разобраться, в чем различия между двумя суммами НДФЛ, рассмотрим каждое понятие по отдельности.

Исчисленный НДФЛ. Во исполнение обязанностей налогового агента работодатель, прежде чем выплатить сотруднику заработную плату, обязан произвести расчет налога на доходы с этой суммы. Налог рассчитывается с учетом вычетов и впоследствии перечисляется в государственный бюджет.

Удержанный НДФЛ. Исчислив налог, работодатель производит еще одну операцию – удерживает рассчитанную сумму из заработной платы сотрудника.

Исчисляют налог, согласно законодательству, в момент начисления заработной платы и приравненных к ней сумм, а удержанный налог представляет собой величину, остающуюся у работодателя с целью последующей передачи ее в бюджет. Удержать налог ранее даты фактического получения дохода физлицом невозможно.

Показатели связаны между собой: налог нужно сначала исчислить, затем удержать, после чего следует его перечисление.

Действующее законодательство предусматривает исчисление налога не позднее последней даты месяца начисления дохода. Если исчисленный налог был удержан в один и тот же период, то показатели на конец этого периода совпадут. Однако так бывает далеко не всегда. Исчисленный и удержанный подоходный налоги отдельными строками отражаются в формах налоговой отчетности, данные которых подлежат сверке:

- 2-НДФЛ;

- 6-НДФЛ.

Разница между двумя значениями может возникать при отражении их в указанных формах по правилам налогового законодательства. Например: показатели по исчисленному и удержанному НДФЛ (стр. 040 и 070 ф. 6-НДФЛ) не равны между собой, если заработная плата, начисленная в отчетном квартале, выдавалась в следующем месяце, приходящемся на новый квартал. В квартальном отчете по строке удержания будет нулевое значение либо значение, меньшее исчисленного (разъяснения из письма налоговой службы №БС-4-11/8609 от 16/05/16 г.).

Обратите внимание, что контрольные соотношения для шестой формы не содержат обязательного равенства для строк 040 и 070 (письмо налоговой службы №БС-4-11/3852 от 10/03/16 г.). Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца

Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца.

Когда ИП должен платить НДФЛ

Если предприниматель специально не перешел на УСН, ЕСХН, ПСН, НПД или АУСН, то считается, что его налоговой системой будет основная. Она еще называется общим режимом налогообложения. Основной налог на этом режиме с доходов предпринимателя – налог на доходы физических лиц.

Например, ИП с патентом на грузоперевозки, не подавший уведомление о переходе на УСН, решил сдать в аренду помещение. Доход от этого будет считаться полученным на ОСНО. Соответственно, с него нужно будет уплатить НДФЛ.

Еще один типичный случай, когда предпринимателю придется платить этот налог – если он потерял право применять льготный режим. Например, ИП зарегистрировался, на УСН не переходил и сразу купил патент. Через некоторое время его доход превысил 60 млн рублей, а это лимит, после которого применять ПСН нельзя. Значит, патент отменяется, и с даты начала его действия ИП переводится на ОСНО. За весь этот период придется посчитать НДФЛ, однако можно вычесть суммы, уплаченные за патент.

Расчетный вычет

Этот вариант доступен всем, кто имеет право на профессиональный налоговый вычет. Он позволяет уменьшить облагаемый налогом доход на величину документально подтвержденных расходов. Его суть в том, что облагаемый налогом доход можно уменьшить на размер расходов, связанных с получением дохода. Тут есть два важных момента:

- Расходы, которые предприниматель предъявляет для вычета, должны быть связаны с получением доходов — это основной критерий. Четкого списка таких расходов закон не указывает.

- Обязательно наличие документов, которые подтверждают расходы, например чеков, накладных, договоров аренды.

Пример 1. Николай делает ремонты на заказ и работает как ИП на общей системе налогообложения. За год его доход составил 900 000 руб. При этом он платит страховые взносы за себя, регулярно покупает инструменты и расходные материалы для ремонтных работ, иногда привлекает в помощь самозанятых мастеров. Всего расходов набегает на 300 000 руб.

Если Николай воспользуется вычетом, то налог составит:

(900 000 руб. – 300 000 руб.) × 13 % = 78 000 руб.

Если не воспользуется вычетом, то заплатит:

900 000 руб. × 13 % = 117 000 руб.

С помощью вычета он сможет сэкономить: 117 000 – 78 000 = 39 000 руб.

Но если Николай делал ремонт в личной квартире, он не сможет предъявить к вычету суммы вознаграждений мастерам.

Пример 2. Евгения работает швеей и берет заказы у частных клиентов по договорам подряда. Для работы она арендует небольшую мастерскую, а также дважды в год нанимает мастера для технического обслуживания швейной машинки. За год сумма таких расходов составляет 110 000 руб., а годовой доход Евгении ― 240 000 руб.

В результате использования вычета налог составит:

(240 000 руб. – 110 000 руб.) × 13 % = 16 900 руб.

Без вычета НДФЛ будет выше: 240 000 руб. × 13 % = 31 200 руб.

Экономия: 31 200 – 16 900 = 14 300 руб.

Адвокаты. У адвокатов к профессиональным расходам относятся, например, платежи для нужд адвокатской палаты, оплата страхования профессиональной ответственности, обучения. Но налоговая не примет к вычету расходы, которые не полностью относятся к профессиональной деятельности, например расходы на покупку ноутбука для работы. Это связано с тем, что адвокат может использовать его и в личных целях, не связанных с работой (Письмо Минфина России от 25 января 2018 года № 03-04-05/4446).

Нотариусы. У этих специалистов к расходам, которые снижают налогооблагаемый доход, относятся: зарплата сотрудников, аренда офиса, коммунальные платежи, взносы в нотариальную палату, оплата курсов повышения квалификации (Письмо ФНС России от 11 ноября 2015 года № Бс-4-11/19750).

Арбитражные управляющие. Они вправе уменьшить сумму доходов, полученных от осуществления деятельности в качестве арбитражного управляющего в деле о банкротстве, на сумму расходов, фактически понесенных ими при исполнении возложенных на них обязанностей в указанном деле о банкротстве. К таким расходам относятся зарплата помощников, арендная плата, суммы уплаченных госпошлин. Помимо этого, арбитражный управляющий может отнести к расходам амортизацию личного автомобиля, который он использовал в рабочих целях, а также стоимость бензина (Письмо Минфина России от 18 июля 2017 года № 03-04-07/45582).

Признание доходов и расходов «упрощенцами» при оплате банковскими картами

Напоминаем, что особенностью оплаты по банковским картам является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера, причем:

- момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем;

- денежные средства в большинстве случаев поступают не в полной сумме, а за вычетом комиссии банка.

Организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), должны признавать в доходах полную стоимость реализованных товаров (работ, услуг), оплаченных покупателем, без уменьшения на сумму комиссии банка. Такая точка зрения неоднократно высказывалась контролирующими органами в письмах и разъяснениях. Дело в том, что «упрощенцы» при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). А выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права (п.п. 1, 2 ст. 249 НК РФ). Что касается суммы комиссии банка, то она является затратами на оплату услуг кредитной организации. «Упрощенцы» с объектом налогообложения «доходы минус расходы» комиссию банка могут учесть в расходах (пп. 9 п. 1 ст. 346.16 НК РФ, письма Минфина России от 14.05.2012 № 03-11-11/161, от 21.11.2007 № 03-11-04/2/280, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@). Ну а «упрощенцы» с объектом «доходы» не вправе учитывать никакие расходы, в том числе и расходы на комиссию банка (п. 1 ст. 346.18 НК РФ).

Поскольку при применении УСН доходы учитываются «по оплате» (кассовым методом), то датой получения дохода от реализации товаров (работ, услуг), оплаченных банковской картой, признается день поступления денежных средств на расчетный счет организации (п. 1 ст. 346.17 НК РФ, письма Минфина России от 28.07.2014 № 03-11-06/2/36926, от 03.04.2009 № 03-11-06/2/58, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@).

Именно такой подход реализован в «1С:Бухгалтерии 8»: запись в регистр Книга учета доходов и расходов (раздел I) вводится при проведении документа Поступление на расчетный счет, а не в момент отражения оплаты платежной картой, как ожидают некоторые пользователи.

В то же время другая группа пользователей (особенно это относится к индивидуальным предпринимателям, которые не обязаны вести бухучет) зачастую пренебрегает порядком отражения операций в учетной системе и регистрирует исключительно банковские и кассовые документы, полагая, что для налогового учета при УСН с объектом «доходы» этого вполне достаточно. Но к чему может привести такой «учет» у пользователя?

Если сформировать в программе документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам, не отразив при этом реализацию товаров (работ, услуг), по которым поступила данная оплата, то по счету 57.03 образуется «красное» дебетовое сальдо. Сам по себе этот «красный» остаток не страшен в случае применения пользователем только упрощенной системы налогообложения, без совмещения с уплатой единого налога на вмененный доход (ЕНВД) или патентом. В самом деле: в отчет Книгу учета доходов и расходов УСН (далее — КУДиР) доходы от продаж по платежным картам попадают, а в качестве неприятностей в этом случае пользователь имеет только неверно организованный учет хозяйственных операций без влияния на конечный результат в налоговом учете.

Проблемы начинаются, если УСН совмещается с деятельностью, доходы от которой учитываются особым образом, например:

- продажа товаров и услуг комитентов (принципалов);

- совмещение с уплатой единого налога на вмененный доход (ЕНВД);

- совмещение с патентной системой налогообложения (ПСН);

- уплата торгового сбора (при УСН «доходы») и раздельный учет доходов для целей уменьшения налога, уплачиваемого при УСН, на сумму торгового сбора.

В таких случаях «краснота» по счету 57.03 гарантированно приводит к неверному отражению (или неотражению) доходов в КУДиР. Иначе говоря, в раздельном учете у пользователя наступает крах, и последствия этого краха разрешаются с очень большим трудом.

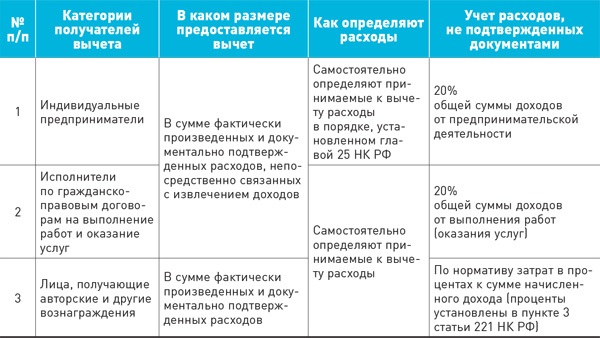

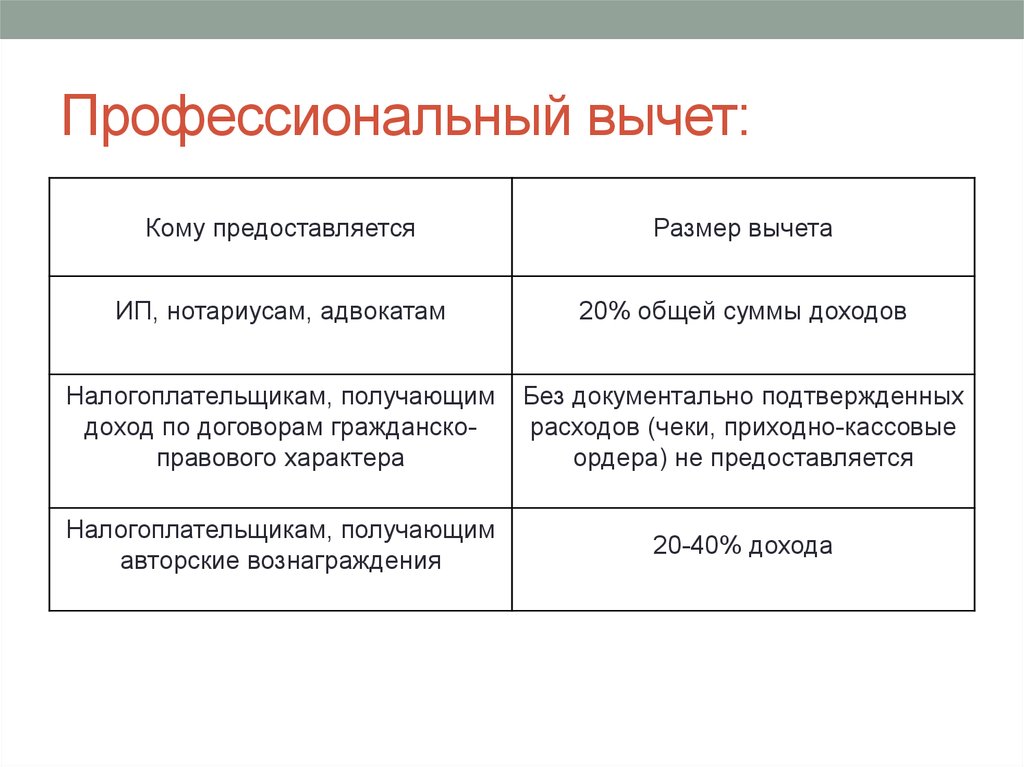

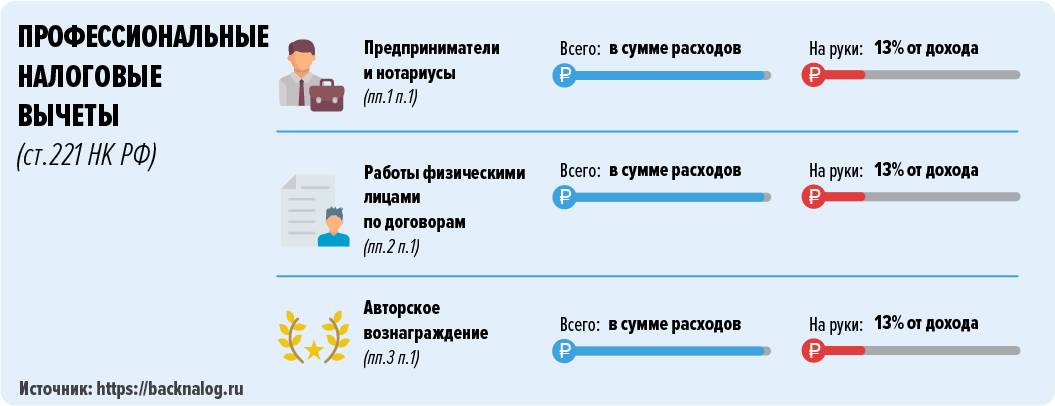

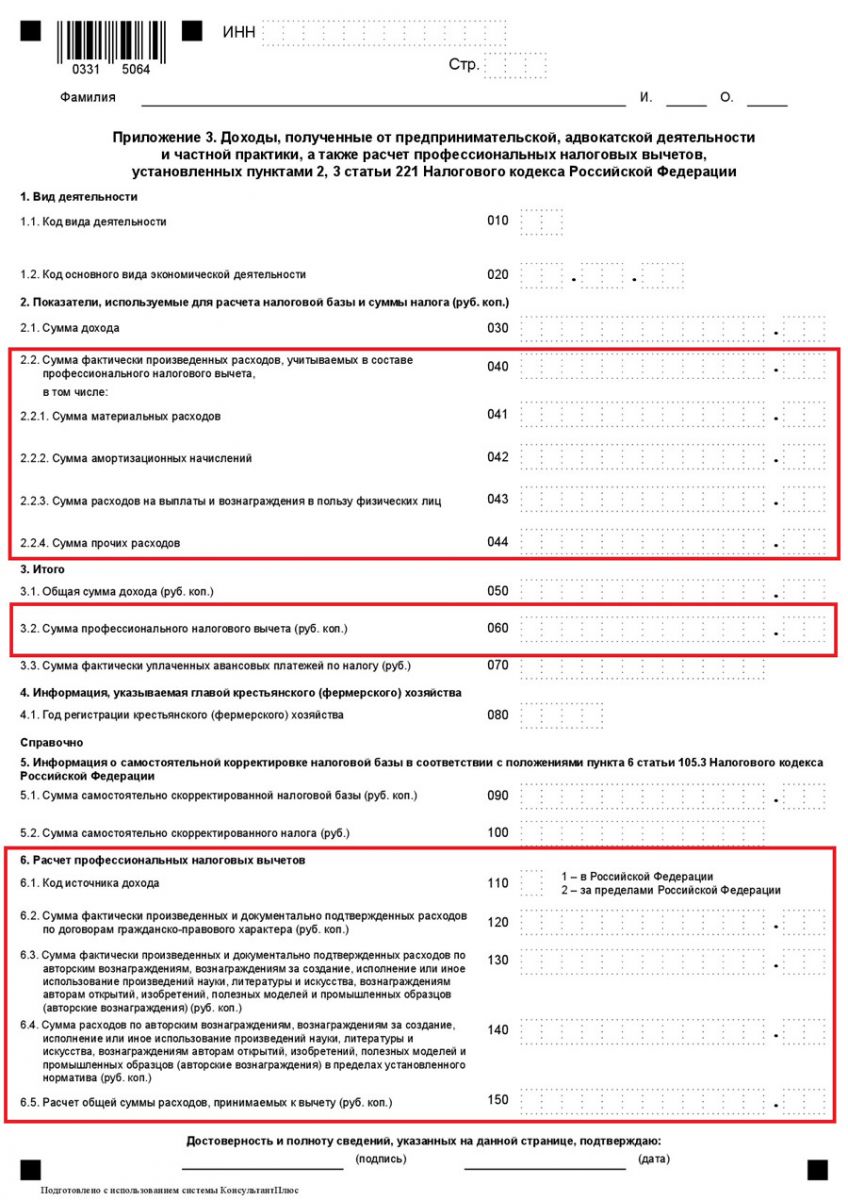

Кто может получить профессиональный вычет

Круг налогоплательщиков, которые могут оформить профессиональный вычет, ограничен как по правовому статусу, так и по профессиональной деятельности. Вот кто имеет право на профессиональный вычет по НДФЛ:

- Индивидуальные предприниматели на ОСНО. Сумма фактических и документально подтвержденных расходов, связанных с доходами как ИП. Если подтвердить не получается, то вычет рассчитают в размере 20% общей суммы доходов, полученной ИП.

- Физлица, оказывающие услуги по договору ГПХ. Только сумма фактических и документально подтвержденных расходов, связанных с доходами физлица от выполнения работ или оказания услуг.

- Авторы, которые получают отчисления и вознаграждения. Сумма фактических и документально подтвержденных расходов, связанных с созданием изобретения или произведений. Если расходы нельзя подтвердить документально, то к вычету примут норматив от 20% до 40% к сумме начисленного дохода. Размер вычета зависит от конечного продукта автора.

- Нотариусы и адвокаты. Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Обратите внимание, что только ИП на ОСНО могут получить вычет. Это связано с тем, что только на этом налоговом режиме уплачивается НДФЛ, с суммы которого и рассчитывается вычет

Предприниматели на других системах налогообложения платят налог на прибыль либо покупают патент, а значит, не могут оформить вычеты.

Что делать ИП на ОСН со своим НДФЛ

Если ИП получил доход в виде матвыгоды в прошлом году, то отражать его в декларации 3-НДФЛ за 2021 г. не следует. Предпринимателям, которые уже успели отчитаться за 2021 г., придется представить уточненку, убрав доход в виде матвыгоды и исчисленный с нее НДФЛ. Если ИП уже заплатил этот НДФЛ в бюджет, то у него возникла переплата и ее можно вернуть или зачесть по заявлению (ст. 78 НК РФ). Матвыгоду за 2022 и 2023 гг. ИП в налоговых доходах не учитывает.

* * *

Раньше некоторые организации ставку процентов по выдаваемым работникам либо учредителям займам делали равной 2/3 ключевой ставки ЦБ, чтобы избежать НДФЛ с матвыгоды. Новые займы со сроками возврата до 2024 г. можно делать беспроцентными: НДФЛ теперь не будет, а организации не придется признавать проценты в доходах. Можно допсоглашением убрать и проценты по уже выданным займам, но лучше только с 01.04.2022 — чтобы избежать пересчетов в своем учете за 2021 г. и за I квартал 2022 г.

Документ предоставлен издательством «Главная книга»

Cтатья впервые опубликована в журнале «Главная книга» N 8, 2022

Работодателей обязали вернуть НДФЛ сотрудникам

Компаниям нужно не только вернуть физлицам налог, но и сдать уточненные 6-НДФЛ. В КонсультантПлюс есть готовые решения, которые помогут избежать штрафов, образцы документов и инструкции.

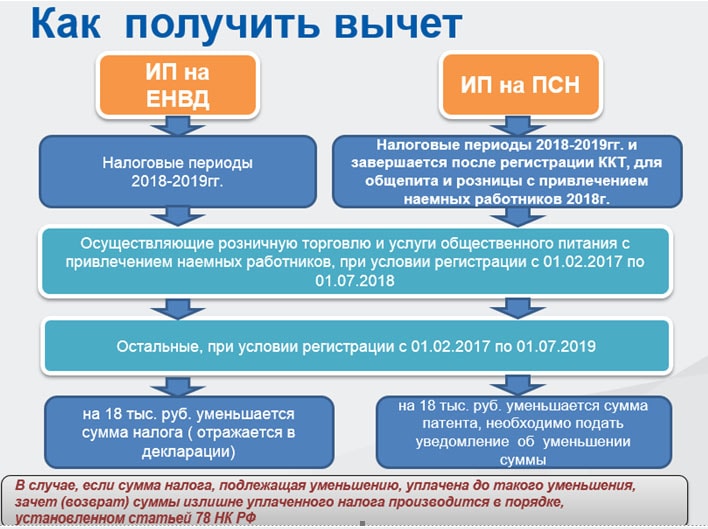

Когда ИП платит НДФЛ за себя в 2024 году

Прежде чем рассказать, как рассчитывается налог на доходы предпринимателя на основной системе, расскажем о сроках. Годовой налог нужно перечислить в бюджет не позднее 15 июля года, следующего за отчетным. То есть за 2023 год ИП должен заплатить НДФЛ до 15 июля 2024 года.

Кроме того, в течение года он обязан считать и перечислять авансовые платежи за 1 квартал, полугодие и 9 месяцев. Срок – не позднее 25 числа первого месяца следующего квартала. В 2024 году авансы следует перечислить до 25 апреля, 25 июля и 25 октября.

Срок перечисления НДФЛ для ИП на ОСНО в части годового налога за 2024 – до 15 июля 2025 года.

Важно: уплата налога производится через ЕНС. Для авансов нужно подать уведомление об исчисленной сумме по форме КНД 1110355

По годовому платежу оно не подается, так как срок сдачи декларации наступает раньше.

Законодатели сразу не перенесли даты уплаты авансов по НДФЛ с доходов ИП на 28 число, как поступили со многими другими платежами, в том числе с НДФЛ налогового агента. Поэтому сейчас крайние даты подачи уведомления и уплаты авансов совпадают. Позже такой перенос включили в один из законопроектов с поправками в НК РФ. Пока он не утвержден, но ИП на ОСНО следует следить за новостями – срок уплаты НДФЛ могут перенести.

Обратите внимание: в уведомлениях нужно указывать код периода. Для НДФЛ ИП они такие: 1 квартал – 21/04, за полгода – 31/04, за 9 месяцев – 33/04

Если у ИП есть работники, нужно учесть вот что: агентский НДФЛ списывается в зачет (резервируется) не позднее следующего дня после получения инспекцией

.

Например, ИП должен перечислить до 25 апреля свой аванс по НДФЛ за 1 квартал, а до 28 апреля – НДФЛ за работников за период с 1 по 22 апреля. Он пополнил ЕНС на достаточную сумму и 23 апреля подал уведомление. Списание произойдет так:

- 24 апреля уйдет в резерв НДФЛ за работников, причем вернуть его в случае необходимости не получится;

- 25 апреля спишется аванс по налогу самого ИП.

Кто может получить профессиональный налоговый вычет

На этот вычет имеют право следующие категории налогоплательщиков:

- индивидуальные предприниматели на ОСНО. Те ИП, которые применяют упрощенку или патент, получить вычет не смогут;

- физлица, которые оказывают услуги и выполняют работы по гражданско-правовым договорам, например по договору подряда. Но если такой исполнитель имеет статус самозанятого, то вычет ему не положен, потому что в этом случае он платит налог 4 либо 6 %;

- авторы произведений литературы, науки, музыки, других результатов интеллектуальной деятельности, а также изобретений, полезных моделей и промышленных образцов;

- те, кто занимается частной практикой: адвокаты, нотариусы, арбитражные управляющие, патентные поверенные и представители некоторых других профессий, которые могут регистрироваться в налоговой как частнопрактикующие, — исчерпывающего списка в законе нет.

На вычет имеют право только налоговые резиденты России ― граждане РФ, иностранцы, лица без гражданства, которые находились в стране не менее 183 календарных дней подряд в течение календарного года. Учитываются только те доходы, которые облагаются НДФЛ по ставке 13 %.

Например, Андрей регулярно выполняет мелкие строительные и бытовые работы для организации и ежемесячно получает за это вознаграждение. Он работает не в штате, а по гражданско-правовому договору. Из всех выплат Андрею компания каждый раз удерживает НДФЛ 13 %. Значит, Андрей имеет право снизить размер налога за счет профессионального вычета.

Есть два способа расчета профессионального налогового вычета.

Как оформить профессиональный налоговый вычет

Через налогового агента. Если заказчик является вашим налоговым агентом, то вы можете оформить вычет через него. Налоговые агенты — это компании и ИП, которые выплачивают вознаграждение за вычетом налога и сами уплачивают за вас налог в бюджет. Получается, что этот способ подойдет:

- физлицам, которые оказывают услуги организациям или ИП по гражданско-правовому договору;

- авторам, которые работают с организациями или ИП по гражданско-правовому договору;

- адвокатам, которые работают в коллегии.

Чтобы получить вычет, нужно подать заявление на вычет налоговому агенту. Закон не предусматривает специальной формы, поэтому заявление подают в свободной форме — просто просят выплатить вознаграждение с учетом вычета. После этого налоговый агент учтет размер вычета при расчете и удержании НДФЛ.

Через налоговую. Это способ для тех, чьи заказчики не являются налоговыми агентами:

- исполнители по договору с физлицами без статуса ИП;

- авторы, которые работают по договору с физлицом без статуса ИП;

- предприниматели, нотариусы, арбитражные управляющие, а также адвокаты, учредившие свой кабинет.

Для получения вычета нужно в срок до 30 апреля следующего года подать в налоговую по месту жительства декларацию 3-НДФЛ за предыдущий год, приложить к ней документы, которые подтверждают размер и состав расходов, и указать реквизиты банковского счета для получения вычета.

Далее процедура немного отличается в зависимости от статуса получателя вычета:

- Исполнители и авторы, которые работают по договорам с физлицами без статуса ИП, не платят НДФЛ в течение года. Поэтому после подачи декларации они до 15 июля должны уплатить налог за прошлый год. После подачи декларации налоговая проведет камеральную проверку. Весь процесс от подачи декларации до выплаты занимает до трех месяцев.

- Предприниматели, нотариусы, арбитражные управляющие и адвокаты платят НДФЛ в течение года по итогам каждого квартала. Поэтому после подачи 3-НДФЛ налоговая проверит факт переплаты и вернет излишне уплаченную сумму в течение трех месяцев.

Подать на вычет можно несколькими способами: лично через налоговую, отправить все документы почтой или через личный кабинет на сайте ФНС.

Отличие рассчитанного и удержанного подоходного налога

Исчисленный налог определяют на этапе, когда идет расчет заработной платы работника. Его устанавливают в тот момент, когда наниматель определяет сумму, которая будет удержана и отдана в казну.

Исчисленный НДФЛ налоговый агент удерживает из выплачиваемых работнику доходов. Удержанный доход представляет собой сумму, которая остается у работодателя с целью последующего отчисления ее в бюджет. Работник при этом получает зарплату без рассчитанного и удержанного налога.

Перечисленный налог представляет собой сумму, которую налоговый агент фактически переводит в бюджет.

Все эти данные отражаются отдельными строками в справке по форме 2-НДФЛ.

Иногда работодатель или налоговый агент не может удержать налог из полученных человеком доходов. Распространенный пример – проведение розыгрыша в магазине. В данном случае налоговый агент выдает приз, не формируя при этом денежные выплаты. У него нет возможности удержать у физлица сумму налога и перечислить ее в бюджет. В данном случае налоговый агент сообщает о невозможности удержать НДФЛ в инспекцию и самому физлицу, которое обязано уже самостоятельно уплатить налог.