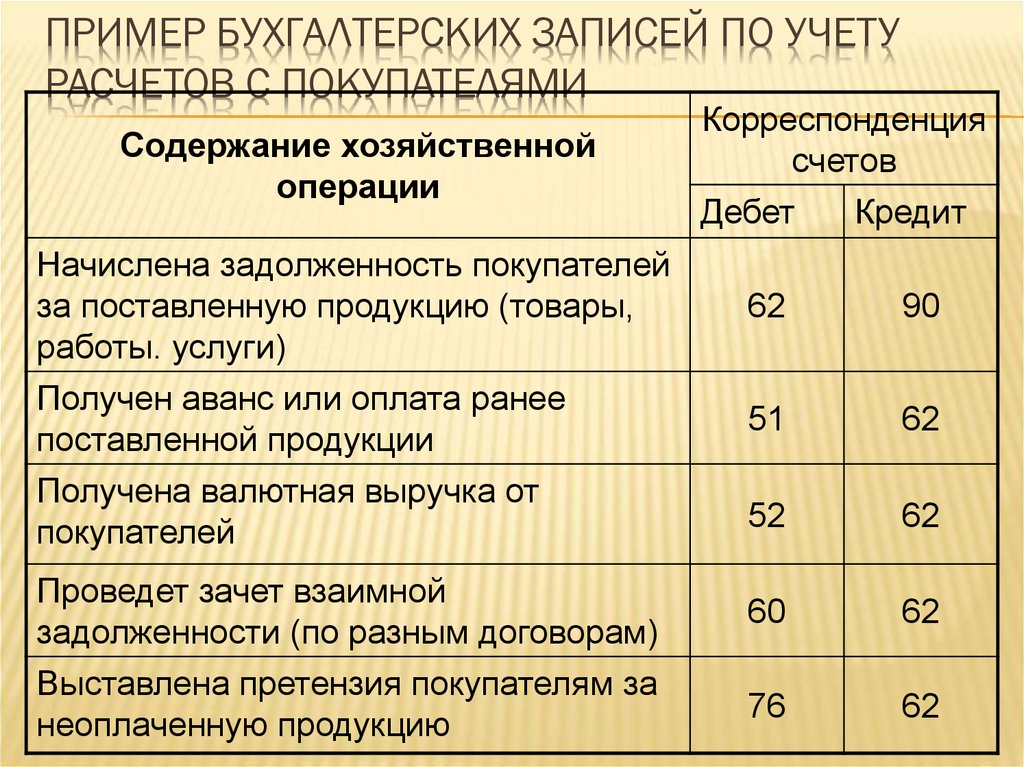

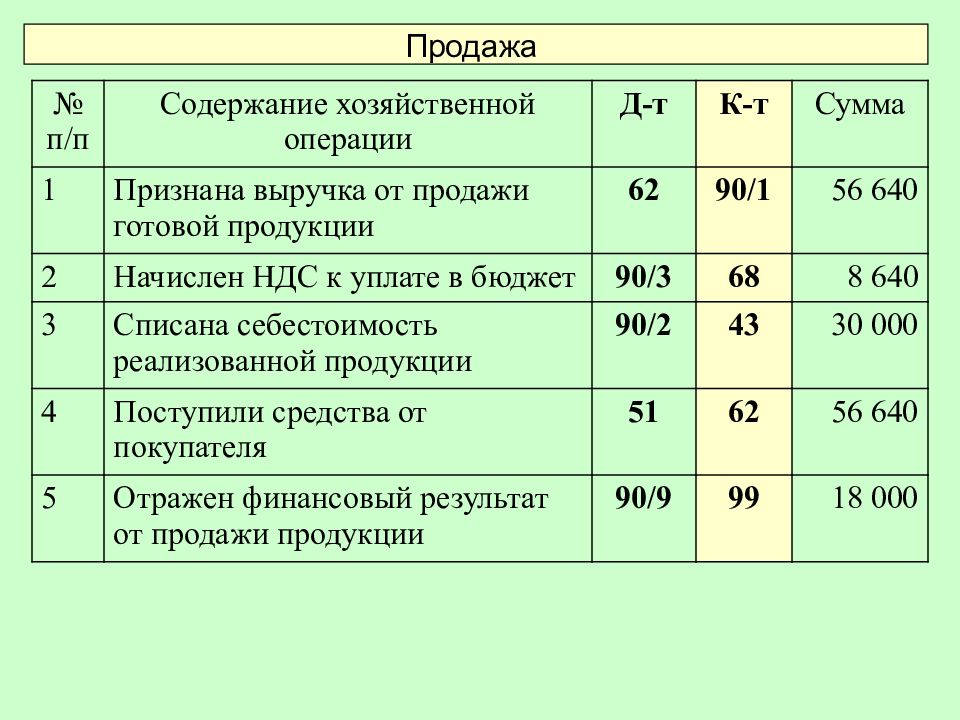

Типовые проводки по счету 70 – Бух учет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

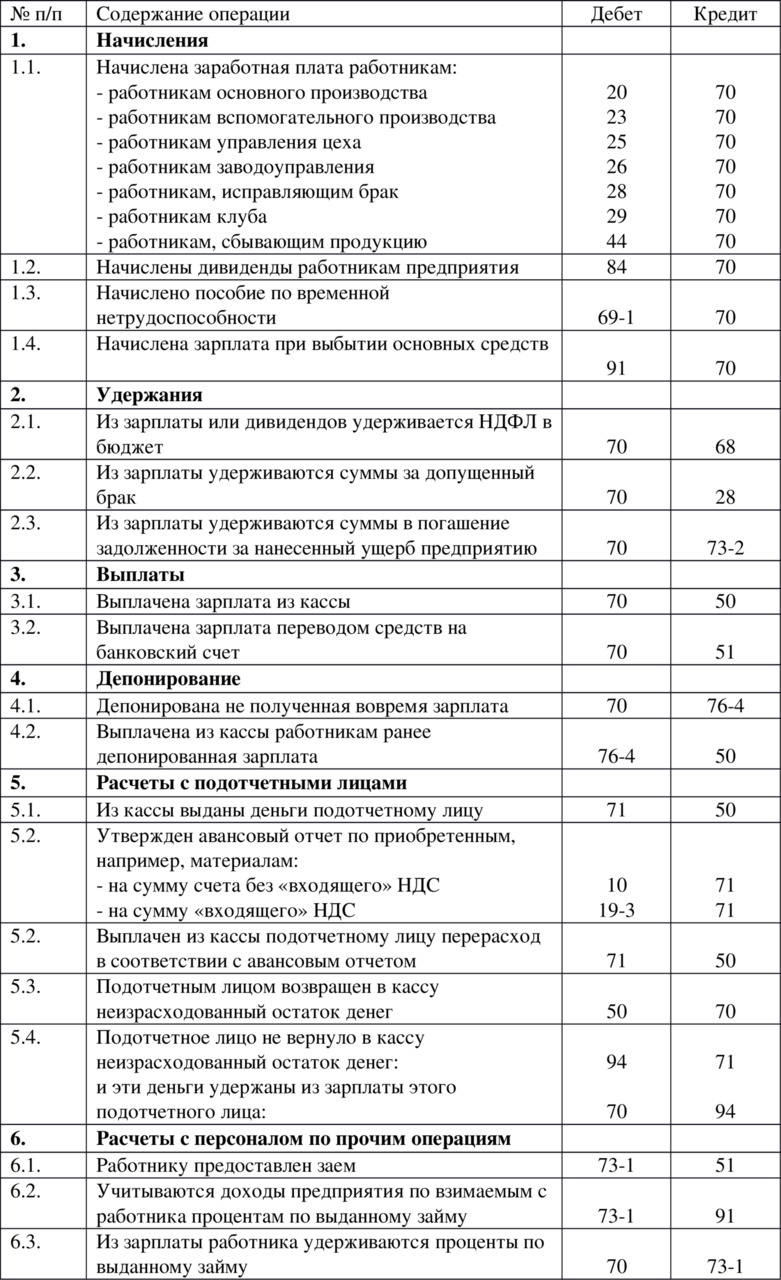

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

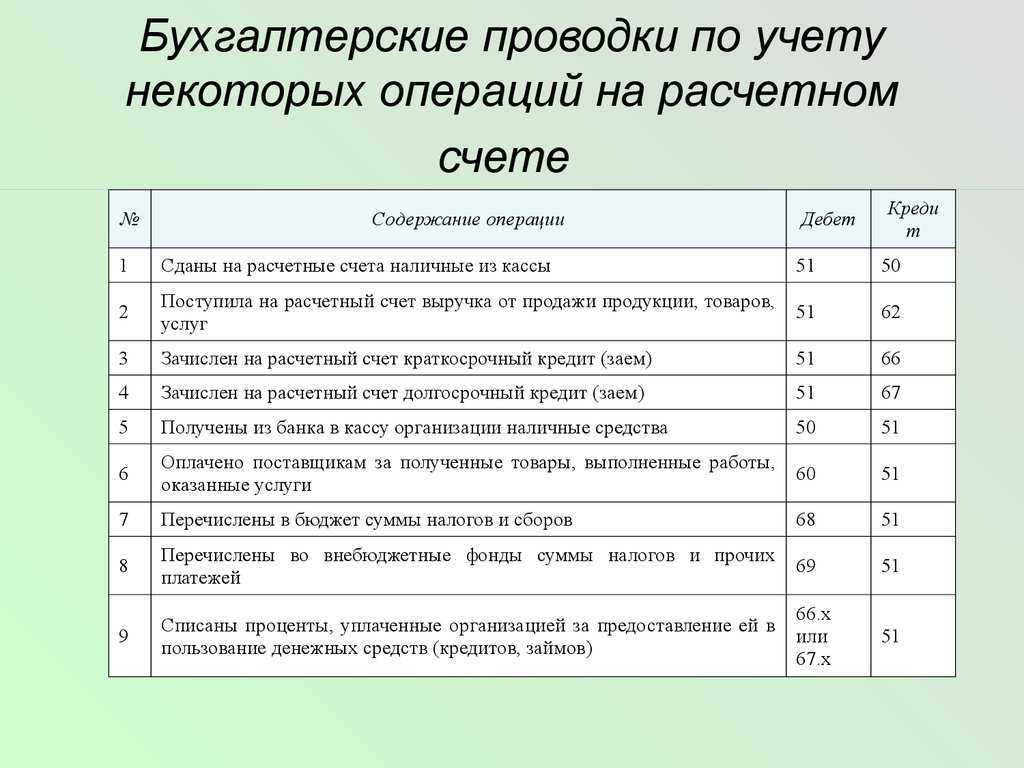

По дебету счета

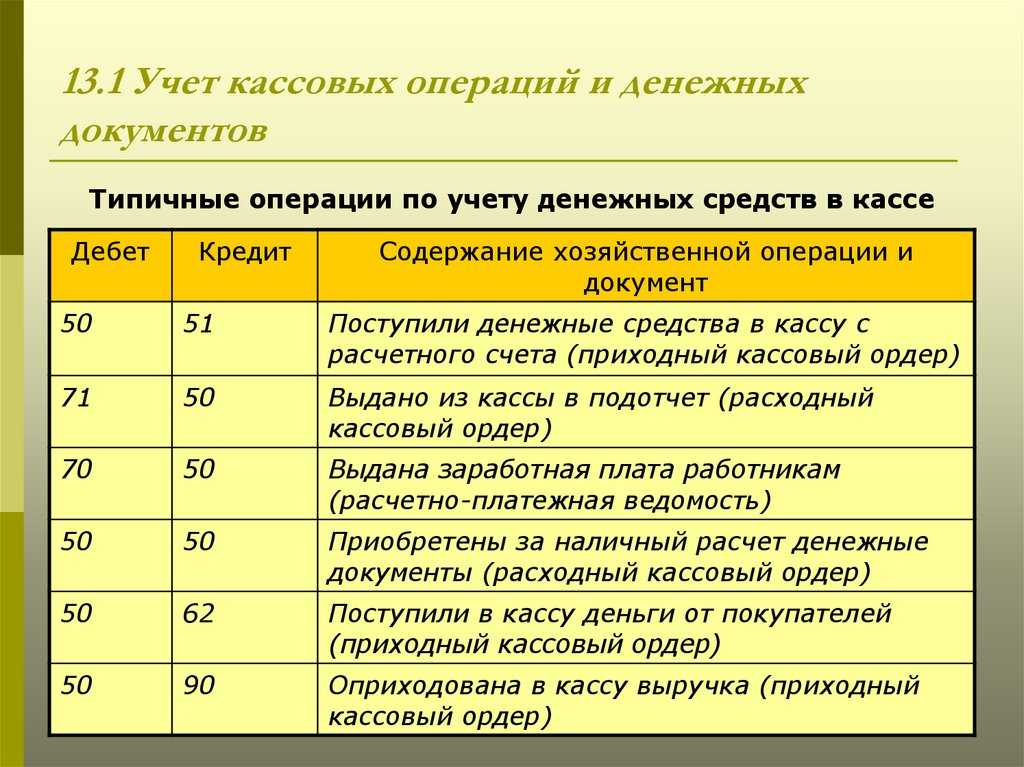

| хозяйственной операции | Дебет | Кредит |

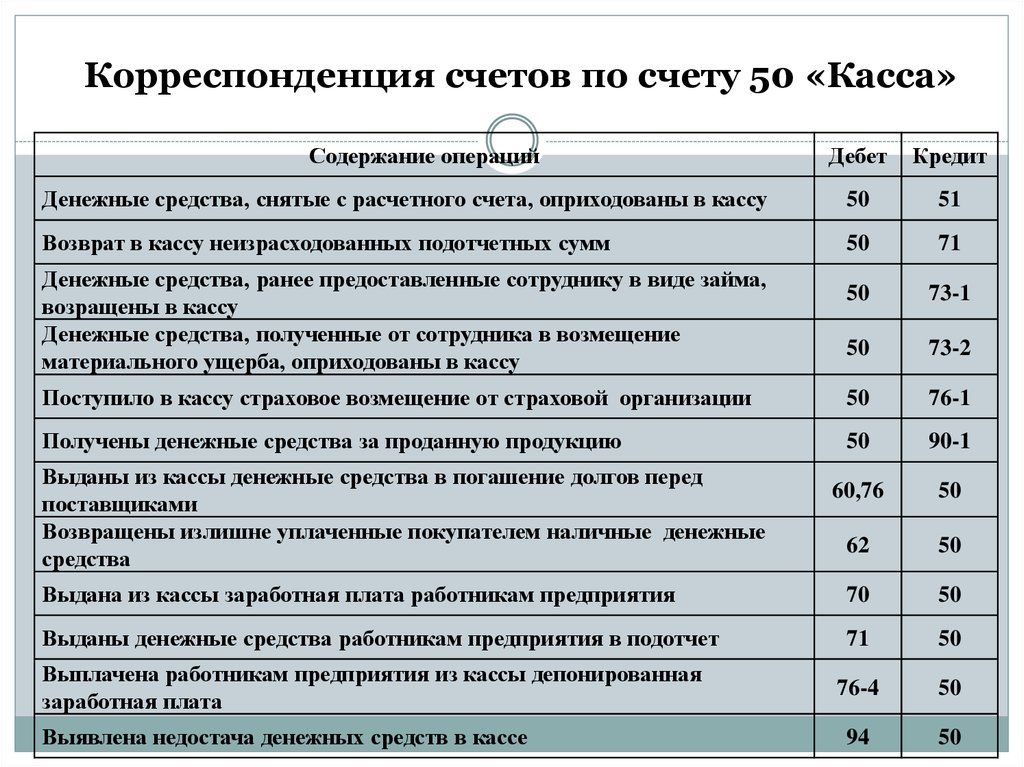

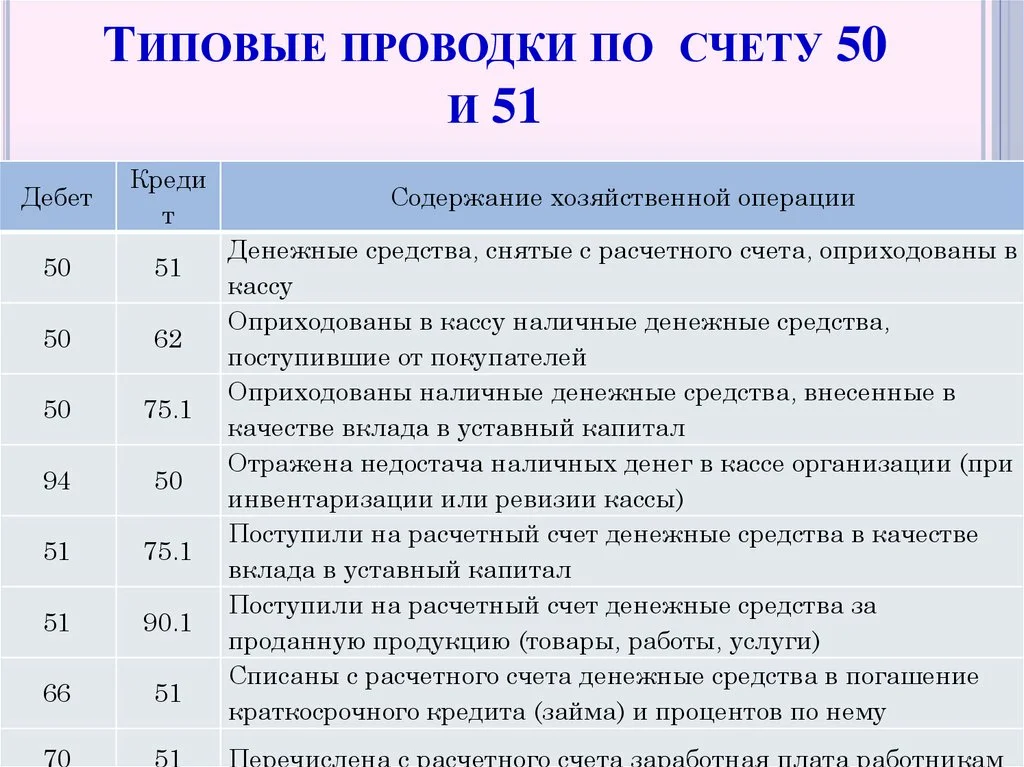

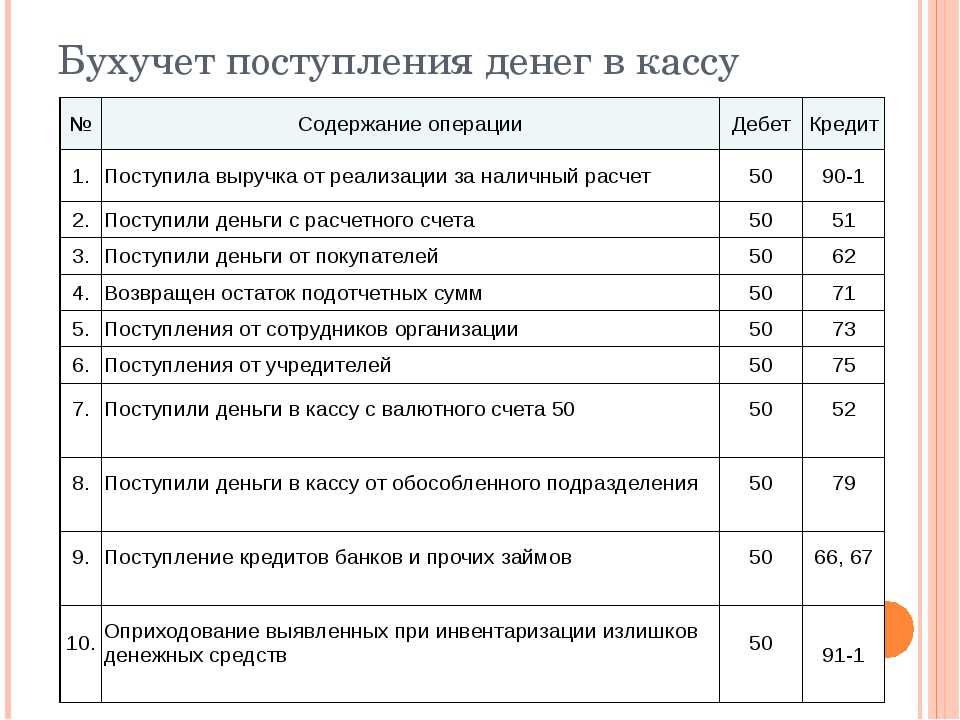

| Из кассы организации выплачена зарплата | 70 | 50 |

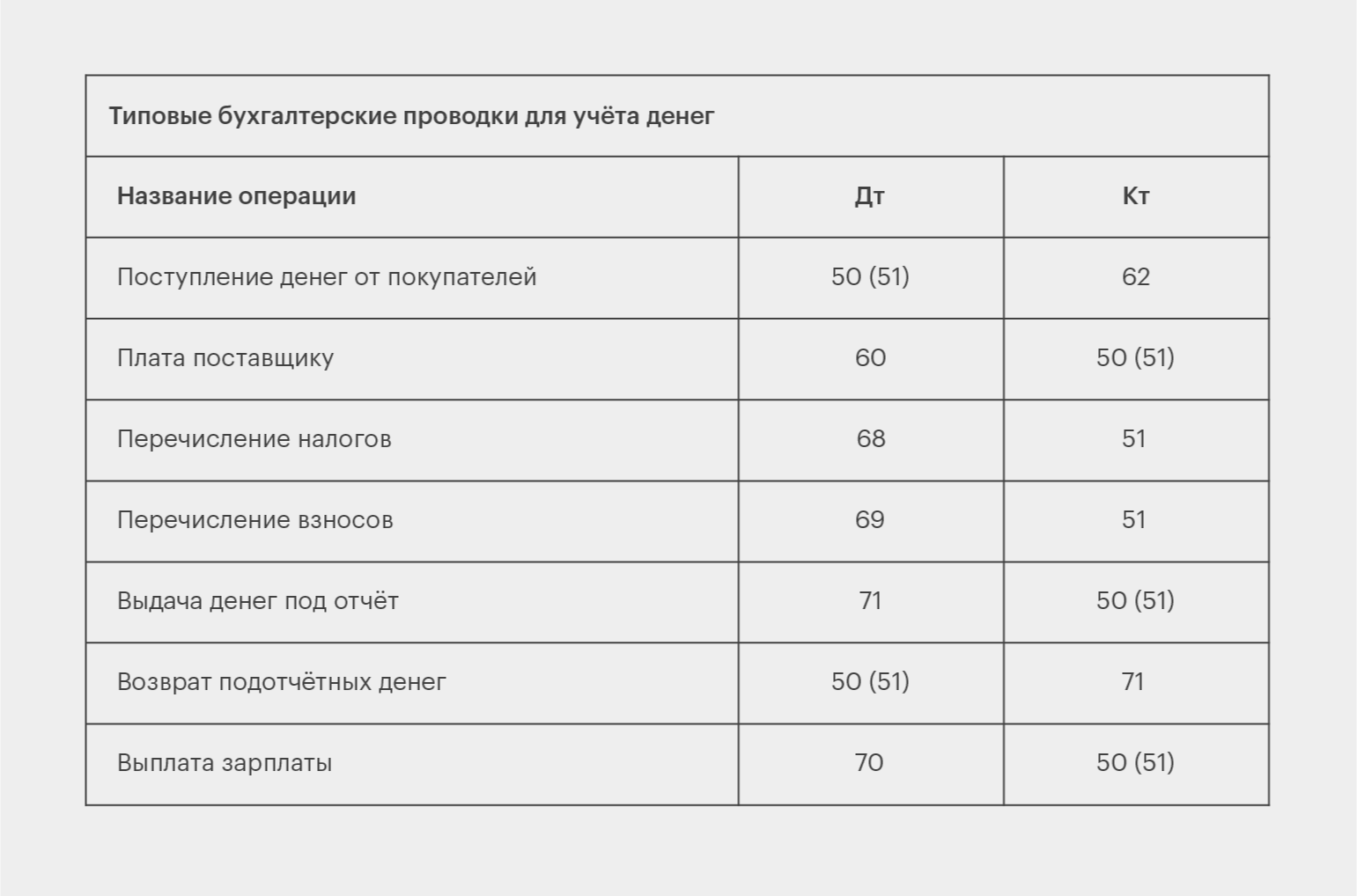

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

Материальная помощь

Организации могут выплачивать работникам материальную помощь при наступлении определенных событий (рождение ребенка, юбилейная дата, болезнь и др.), то есть ее выплата не связана с выполнением этими работниками трудовых функций. Материальная помощь выплачивается только по желанию работодателя.

Как правило, условие о предоставлении материальной помощи не предусматривается в трудовом или коллективном договоре. Решение о ее выплате принимает руководитель организации на основании заявления работника, в котором указываются причины обращения за помощью (с приложением соответствующих документов). Выплата материальной помощи производится на основании резолюции руководителя на заявлении либо на основании соответствующего приказа. Приказ составляется в произвольной форме, в нем указываются суммы материальной помощи, срок и источник выплаты.

Материальная помощь, по своей сути, не относится к системе оплаты труда, и не носит производственного и стимулирующего характера (статья 144 ТК РФ). В соответствии с пунктом 23 статьи 270 Налогового кодекса РФ, при определении базы для исчисления налога на прибыль, суммы материальной помощи не учитываются.

Также в соответствии с пунктом 28 статьи 217 НК РФ материальная помощь в размере, не превышающем 4000 рублей в год на одного работника, НДФЛ не облагается. Помощь, оказываемая сверх этой суммы, облагается налогом в общеустановленном порядке. Кроме того, освобождается от налогообложения вся сумма материальной помощи, если она выплачивается (п. 8 ст. 217 НК РФ):

- налогоплательщикам в связи со стихийным бедствием или другими чрезвычайными обстоятельствами в целях возмещения причиненного материального ущерба или вреда здоровью;

- физическим лицам, пострадавшим от террористических актов на территории РФ;

- членам семьи умершего работника или работнику в связи со смертью членов его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка.

Сумма материальной помощи, выплачиваемая при рождении (усыновлении, удочерении) ребенка, освобождается от налогообложения при условии, что она составляет не более 50 000 рублей на каждого ребенка и выплачивается в течение первого года после его рождения.

Важно, чтобы данные выплаты были единовременными и сотрудники предоставили в организацию документы, подтверждающие право на получение данных выплат. Например, копию свидетельства о смерти члена семьи или копия свидетельства о рождении и т.д

Также не начисляются страховые взносы на суммы единовременной материальной помощи, оказываемой:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда здоровью;

- физическим лицам, пострадавшим от террористических актов на территории РФ;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка. По этому основанию от страховых взносов освобождается материальная помощь в сумме не более 50 000 руб. на каждого ребенка при условии, что она выплачивается в течение первого года после рождения (усыновления, удочерения) ребенка;

- работнику в связи со смертью члена (членов) его семьи.

Согласно подпункту 11 пункта 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ не облагаются страховыми взносами также суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 рублей на одного работника за расчетный период (календарный год). С суммы, превышающей установленный лимит, нужно начислить страховые взносы.

Необходимо учесть, что в бухгалтерском учете материальная помощь признается в составе прочих расходов, а в налоговом учете — нет, вследствие чего у организации возникает постоянная разница, которой соответствует постоянное налоговое обязательство (ПНО) (п. 4, 7 Положения по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19 ноября 2002 г. № 114н).

Приведем пример отражения в учете операции по выдаче сотруднику материальной помощи.Пример Работнику организации в марте 2011 года выплачена материальная помощь в размере 15 000 рублей в связи с кражей кошелька. В учете эти операции отражаются так.Дебет 91-2 Кредит 73— 15 000 рублей – начислена работнику материальная помощь.Дебет 73 Кредит 68-11430 рублей- удержан НДФЛ с суммы дохода работника. ((15000 руб.-4000 руб.)х13%)Дебет 99 Кредит 68-2— 3000 рублей – отражено ПНО ( 15 000 руб.х 20%);Дебет 73 Кредит 50— 13 570 рублей – выплачена работнику материальная помощь за вычетом удержанного НДФЛ.Дебет 20 Кредит 69— 3762 рублей – начислены страховые взносы.

Ответственность за ошибки

Ведение бухгалтерского учета предполагает высокую степень ответственности. Ошибки в бухгалтерии могут привести к серьезным последствиям, таким как штрафы, пени, судебные разбирательства и даже уголовная ответственность.

Ответственность за ошибки может быть возложена на различных лиц, в зависимости от обстоятельств. Например, если ошибка произошла по вине бухгалтера, то ответственность может быть возложена на него. Если же ошибка произошла из-за неправильного указания руководства, то ответственность будет возложена на руководство.

В любом случае, важно своевременно исправлять ошибки и не допускать их повторения в будущем. Также необходимо регулярно проводить аудит бухгалтерии, чтобы убедиться в ее точности и правильности.

73 счет бухгалтерского учета

Расчеты с наемными сотрудниками — это не только заработная плата и выданные в подотчет средства, есть и другие категории расчетов. Например, материальная помощь, займы, возмещение ущерба и так далее. Для их учета использую счет 73.

Расчеты по счету 73

Основные расчеты с персоналом ведут по счетам 70 и 71. Первый — это заработная плата, премии и так далее, второй — выданные в подотчет деньги. На счете 73 учитывают прочие расчеты, не связанные с зарплатой и подотчетом. На этот счет попадают:

- материальная помощь по различным причинам: рождение ребенка, тяжелое финансовое состояние и так далее;

- займы, выданные работникам;

- выплаты за использование личного имущества сотрудников в рабочих целях, например, арендные платежи за использование личного автомобиля;

- реализованная сотрудникам продукция собственного производства;

- переданная в собственность спецодежда и спецобувь;

- суммы, которые работник должен возместить в связи с нанесенным материальным ущербом;

- компенсации за просрочку зарплаты, отпускных и так далее.

Выплату зарплаты, премии, отпускных, больничных, декретных, доплат за работу в сверхурочное время и аналогичных платежей на счете 73 не отражают.

Характеристика счета 73

Счет 73 — активно-пассивный. По кредиту отражают задолженность компании перед сотрудниками. То есть это суммы, причитающиеся к выплате в виде материальной помощи, компенсаций, платы за использование автомобиля и так далее. По кредиту фиксируют удержания из заработной платы сотрудников, например, стоимости обучения, спецодежды и так далее.

Кредитовый остаток по счету 73 в балансе отражают по строке 1520 «Кредиторская задолженность».

По дебету фиксируют долги сотрудников перед компанией. Самый яркий пример — выданные займы. Сюда же попадают суммы, которые сотрудник должен возместить или компенсировать, например, в результате материального ущерба.

Дебетовый остаток по счету 73 в балансе отражают по следующим строкам:

- 1170 — финансовые вложения в виде долгосрочных займов сотрудникам;

- 1240 — финансовые вложения в виде краткосрочных займов сотрудникам;

- 1230 — долг сотрудника перед компанией.

Аналитику по счету строят в разрезе сотрудников.

Субсчета к счету 73

К счету расчетов с персоналом по прочим операциям можно открыть следующие субсчета:

- 73.Расчеты по выданным займам;

- 73.Расчеты по возмещению материального ущерба;

- 73.Расчеты по прочим операциям.

Список можно дополнять на усмотрение компании. Главное — зафиксировать все используемые субсчета в рабочем плане счетов.

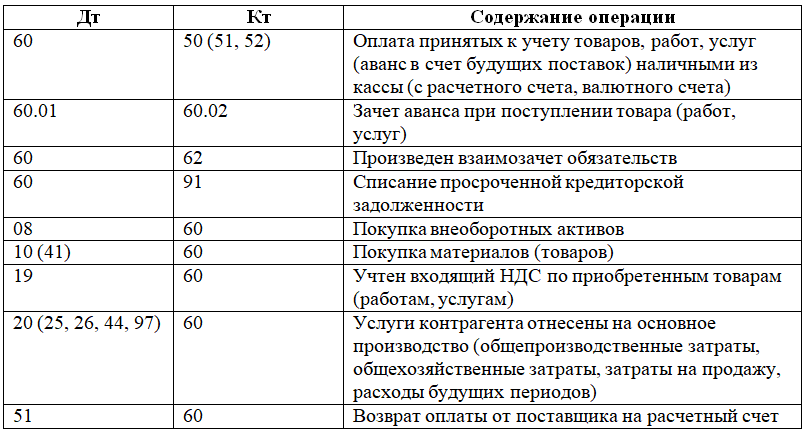

Основные проводки по счету 73

В таблице собраны основные проводки, в которых участвует счет расчетов с сотрудниками по прочим операциям.

| Дебет | Кредит | |

|---|---|---|

| 73 | 50 / 51 / 52 / 57 / 62 | Выдан заем сотруднику из кассы / с расчетного или валютного счета / путем передачи векселя. |

| 73 | 94 | Зафиксирована сумма недостачи, которая подлежит взысканию с сотрудника. |

| 73 | 98 | Превышение взыскиваемой суммы недостачи по ТМЦ, над учетной ценой ТМЦ. |

| 73 | 28 | Сотруднику начислена сумма потерь от брака по вине работника. |

| 73 | 20 / 23 / 29 | Виновному сотруднику начислена сумма нанесенного ущерба. |

| 73 | 99 | Виновному сотруднику начислена сумма, подлежащая возмещению в результате ЧС: пожара, аварии и так далее. |

| 73 | 91 | Стоимость спецодежды, обучения, оформления трудовой книжки, подлежащая возмещению работником. |

| 73 | 90 | Продажа сотрудникам продукции собственного производства. |

| 50 / 51 / 52 / 57 | 73 | Работник вернул ранее полученный займ. |

| 70 | 73 | Удержания из заработной платы сотрудника (возмещение ущерба, возврат займа, возмещение стоимости спецодежды, обучения и так далее). |

| 94 | 73 | Списаны убытки по недостаче или браку, ранее отнесенные на сотрудника, но во взыскании которых отказал суд. |

| 91 | 73 | Отражение материальной помощи сотруднику. |

| 99 | 73 | Списали задолженность сотрудника в связи с ЧС. |

Учет расчетов с персоналом рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Начисляйте зарплату, выдавайте деньги в подотчет, проводите удержания и так далее прямо в программе. А еще — легко ведите учет, сдавайте отчетность через интернет и пользуйтесь другими инструментами. Система интуитивно понятна и проста. Всем новичкам мы дарим пробный период на 14 дней.

Основные проводки по счету 73

В таблице собраны основные проводки, в которых участвует счет расчетов с сотрудниками по прочим операциям.

| Дебет | Кредит | |

| 73 | 50 / 51 / 52 / 57 / 62 | Выдан заем сотруднику из кассы / с расчетного или валютного счета / путем передачи векселя. |

| 73 | 94 | Зафиксирована сумма недостачи, которая подлежит взысканию с сотрудника. |

| 73 | 98 | Превышение взыскиваемой суммы недостачи по ТМЦ, над учетной ценой ТМЦ. |

| 73 | 28 | Сотруднику начислена сумма потерь от брака по вине работника. |

| 73 | 20 / 23 / 29 | Виновному сотруднику начислена сумма нанесенного ущерба. |

| 73 | 99 | Виновному сотруднику начислена сумма, подлежащая возмещению в результате ЧС: пожара, аварии и так далее. |

| 73 | 91 | Стоимость спецодежды, обучения, оформления трудовой книжки, подлежащая возмещению работником. |

| 73 | 90 | Продажа сотрудникам продукции собственного производства. |

| 50 / 51 / 52 / 57 | 73 | Работник вернул ранее полученный займ. |

| 70 | 73 | Удержания из заработной платы сотрудника (возмещение ущерба, возврат займа, возмещение стоимости спецодежды, обучения и так далее). |

| 94 | 73 | Списаны убытки по недостаче или браку, ранее отнесенные на сотрудника, но во взыскании которых отказал суд. |

| 91 | 73 | Отражение материальной помощи сотруднику. |

| 99 | 73 | Списали задолженность сотрудника в связи с ЧС. |

Учет расчетов с персоналом рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Начисляйте зарплату, выдавайте деньги в подотчет, проводите удержания и так далее прямо в программе. А еще — легко ведите учет, сдавайте отчетность через интернет и пользуйтесь другими инструментами. Система интуитивно понятна и проста. Всем новичкам мы дарим пробный период на 14 дней.

Проводки по 73 счету — Расчеты с персоналом по прочим операциям

73 счет бухгалтерского учета это специальный счет, который используется для отражения обобщенной информации о суммах прочих выплат, которые осуществляет организация в пользу сотрудников. Какие виды выплат проводятся по счету 73 и какими проводками они отражаются Вы узнаете из нашей статьи.

Использование 73 счета

На 73 счете используют следующие субсчета:

Предприятия использую счет 73 для проведения прочих расчетов с персоналом, исключая выплаты подотчетным лицам и расчеты по оплате труда. К таким выплатам, как правило, относят материальные пособия, займы на льготных условиях и т.п., которые отражаются проводкой:

| Дт | Кт | Описание |

| 73 | 50 (51) | Выдача сотруднику займа (матпомощи и т.п.) |

Также на счете проводят операции по начислению и покрытию материального ущерба по вине сотрудника:

| Дт | Кт | Описание |

| 73 | 94 | Отражена сумма недостачи по вине сотрудника |

| 50 | 73 | Задолженность по погашению материального ущерба внесена сотрудником в кассу |

Учет выданного материального пособия

В учете ООО «Колорит» были сделаны записи:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | 73.01 | Отражена сумма материальной помощи, начисленной Свиридову | 24.500 руб. | Заявление |

| 76 | 68.1 | Начислен НДФЛ от суммы материальной помощи Свиридову (24.500 руб. * 13%) | 3.185 руб. | Бухгалтерская справка-расчет |

| 99 | 68.2 | Отражена сумма постоянного налогового обязательства (24.500 руб. * 20%) | 4.900 руб. | Бухгалтерская справка-расчет |

| 73.01 | 51 | На банковскую карту Свиридова перечислена сумма материальной помощи (24.500 руб. — 3.185 руб.) | 21.315 руб. | Платежное поручение |

| 20 | 69 | На сумму материальной помощи, выплаченной Свиридову, начислены страховые взносы | 6.145 руб. | Бухгалтерская справка-расчет |

Учет компенсации за пользование личным имуществом сотрудника

- автомобиль используется Коноваловым для доставки продукции АО «Светофор» заказчиками;

- оплата за пользование автомобилем ежемесячно составляет 3.840 руб.;

- АО «Светофор» компенсирует Коновалову стоимость ГСМ, затраченных при использовании автомобиля.

По итогам марта 2015 Коновалов израсходовал топливо на сумму 4.125 руб.

Операции по выплате компенсации Коновалову отражены в учете такими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 44 | 73.01 | Отражено начисление средств в качестве компенсации за пользование личным автомобилем Коновалова | 3.840 руб. | Договор на оказание услуг |

| 73.01 | 51 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за пользование личным автомобилем | 3.840 руб. | Платежное поручение |

| 44 | 73.01 | Отражение начисление суммы, которая компенсируется Коновалову за израсходованные ГСМ | 4.125 руб. | Путевой лист |

| 73.01 | 51 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за израсходованные ГСМ | 4.125 руб. | Платежное поручение |

| 99 | 68 Налог на прибыль | Отражена сумма постоянного налогового обязательства (4.125 руб. * 20%) | 825 руб. | Бухгалтерская справка-расчет |

Выдача займов за счет организации

Сотруднику АО «Мега Строй» Быковой Л.П. выдан заем в размере 104.000 руб. Заем выдан 01.08.2015, срок погашения установлен 31.01.2016. Согласно условий договора:

- процент за пользование займом — 3% годовых;

- сумма займа погашается ежемесячно равными частями, сумма процентов — разово по факту полного погашения долга;

- средства в счет погашения удерживаются из зарплаты Быковой Л.П.

Ставка рефинансирования ЦБ за весь период действия договора — 9,5%.

Для отражения займа в учете бухгалтер АО «Мега Строй» сделал расчет:

- сумма процентов по договору — 1.564 руб. (104.000 руб. * 3% / 365 дней * 183 дня);

- сумма процентов с учетом 2/3 ставки рефинансирования — 2.795 руб. (104.000 руб. * 8% *2/3 / 365 дней * 183 дня);

- размер налоговой базы НДФЛ — 1.231 руб. (2.795 руб. — 1.564 руб);

- сумма НДФЛ для удержания с дохода Быковой — 430 руб. (1.231 руб. * 35%).

В учете АО «Мега Строй» были сделаны записи:

Учет расчетов по оплате труда

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 728 руб. ((6000 руб. – 400 руб.) х 13 %) – удержан налог на доходы физических лиц из заработной платы Петрова;

Дебет 70 Кредит 76

– 900 руб. – удержаны средства из заработной платы Петрова по его заявлению;

Дебет 70 Кредит 50-1

– 4372 руб. (6000 – 728 – 900) – выдана из кассы заработная плата Петрову;

Дебет 76 Кредит 51

– 900 руб. – перечислены денежные средства оператору связи.

Налогообложение заработной платы

. Заработная плата облагается следующими налогами:

– налогом на доходы физических лиц;

– единым социальным налогом.

Также заработная плата облагается взносами на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Налог на доходы физических лиц

Большинство доходов, выплачиваемых организацией работникам в течение календарного года, облагается налогом на доходы физических лиц.

Работник может получить от организации доходы в денежной форме, в натуральной форме и в виде материальной выгоды.

К доходам, полученным в денежной форме, в частности, относятся: заработная плата; надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.); выплаты, обусловленные районным регулированием оплаты труда (например, за работу в пустынных и безводных местностях, высокогорных районах); премии и вознаграждения.

К доходам, полученным в натуральной форме, относятся: оплата за работника товаров (работ, услуг); выдача работникам товаров (выполнение для них работ или оказание работникам услуг) на безвозмездной основе, то есть бесплатно; оплата труда в натуральной форме.

Материальная выгода возникает:

– если работник получает по сниженным ценам товары (ценные бумаги, работы, услуги) от организации;

– если работник получает от организации заем и уплачивает проценты за пользование денежными средствами по ставке, которая ниже 3/4 ставки рефинансирования Банка России (по займам, выданным в рублях) или 9 % годовых (по займам, выданным в валюте).

Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить сумму налога в бюджет. В данном случае организация выступает в роли налогового агента.

Исключением является доход в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами. В данном случае налогоплательщик самостоятельно определяет налоговую базу либо поручает сделать это организации на основании нотариальной доверенности.

Налог удерживается непосредственно из суммы дохода, которую получил работник.

Налог исчисляется по ставке 13 %. Для некоторых доходов установлены специальные налоговые ставки. По этим ставкам облагаются доходы, полученные:

– в виде дивидендов (налог удерживается по ставке 6 %);

– в виде материальной выгоды, которая возникает при получении работником от организации займа или ссуды (налог удерживается по ставке 35 %);

– от участия в конкурсах, играх и других мероприятиях, проводимых при рекламе товаров (налог удерживается по ставке 35 %);

– работниками организации, которые не являются налоговыми резидентами Российской Федерации (с доходов таких лиц налог удерживается по ставке 30 %). При этом налоговыми резидентами не являются физические лица, которые находятся на территории России менее 183 дней в календарном году.

Налогом облагается общая сумма дохода, которую работник получил от организации в календарном месяце, уменьшенная на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

Доходы, не облагаемые налогом. Исчерпывающий перечень не облагаемых налогом доходов, выплачиваемых работникам, приведен в ст.217 части второй Налогового кодекса РФ.

К таким доходам, в частности, относятся:

– суммы, выплачиваемые в пределах норм, установленных законодательством, в возмещение вреда, причиненного увечьем или иным повреждением здоровья;

– выходное пособие, выплачиваемое при увольнении работников;

– установленные действующим законодательством компенсации, выплачиваемые работникам при переезде на работу в другую местность;

73 счет бухгалтерского учета — это активно-пассивный счет «Расчёты с персоналом по прочим операциям». Рассмотрим для учета каких операций используется счет 73, с какими счетами корреспондирует счет 73, а также типовые проводки по счету 73 на примере операций выдачи займа сотруднику, компенсации за использование личного автотранспорта в служебных целях и списание недостачи.