Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

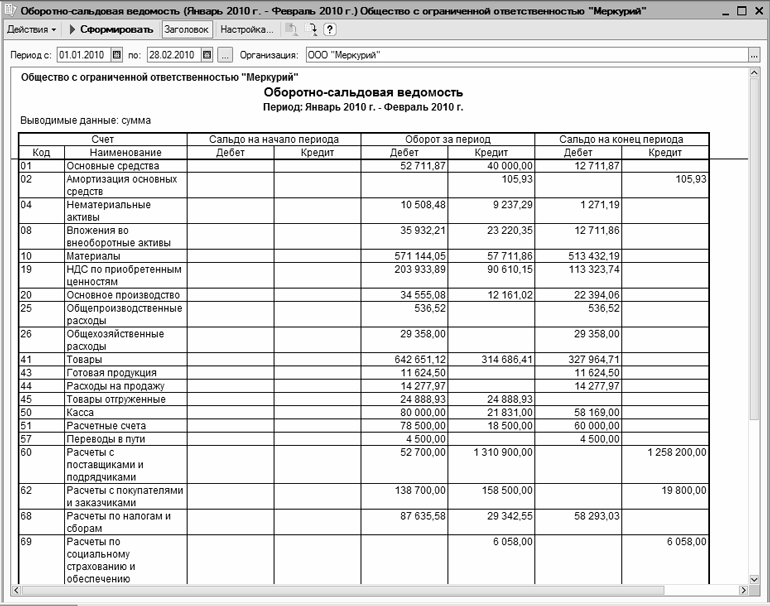

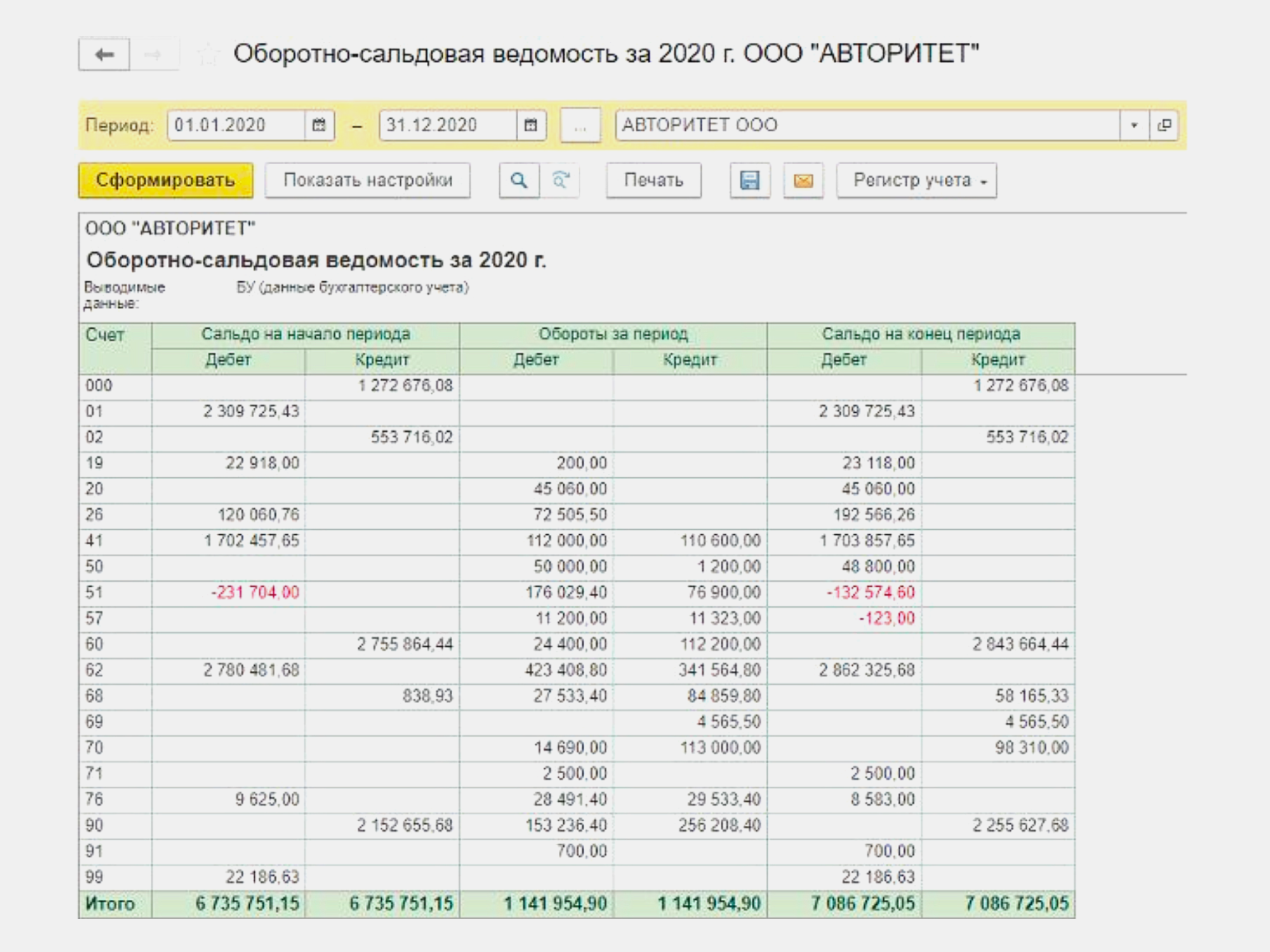

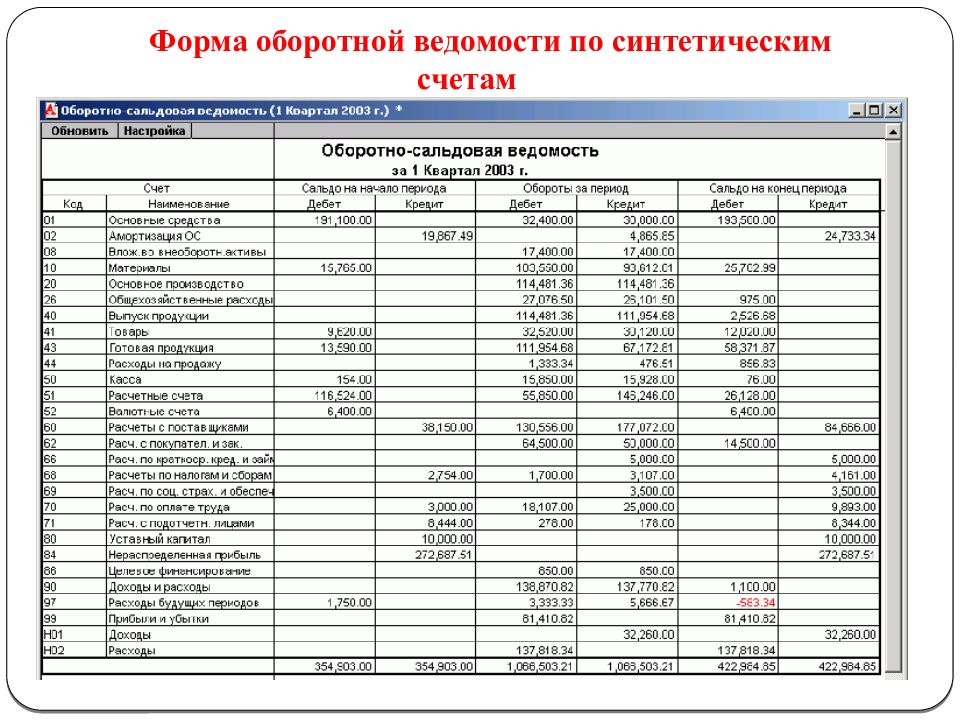

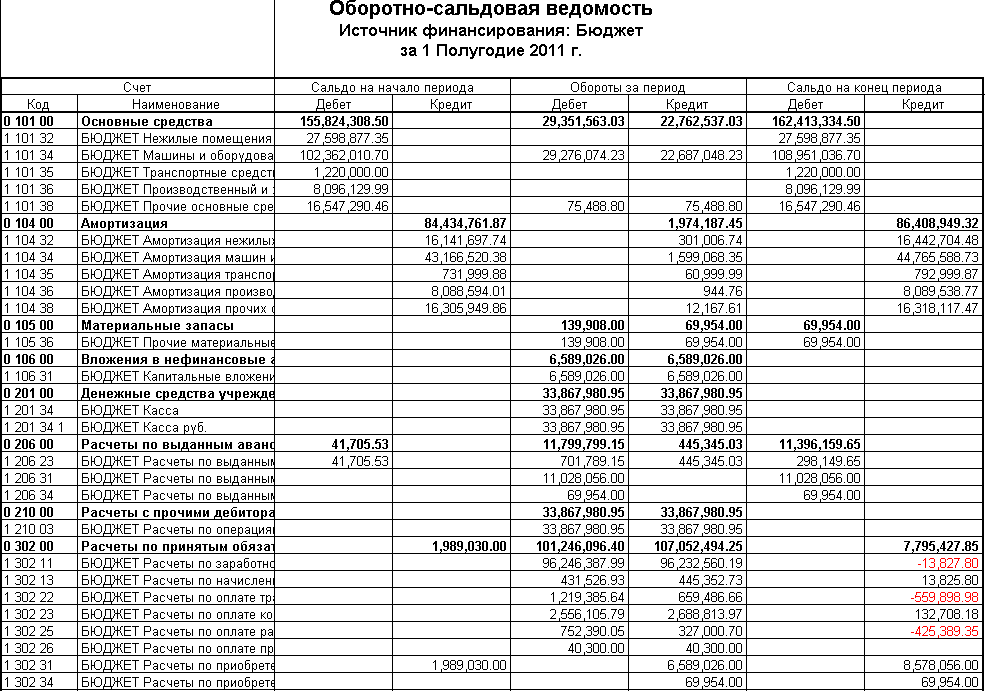

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

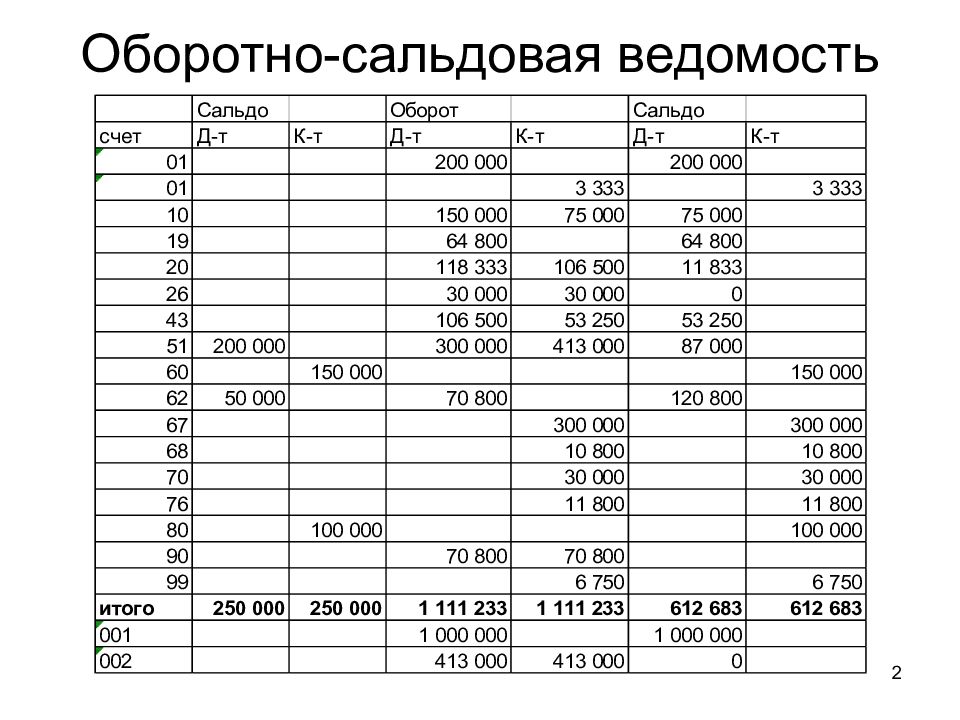

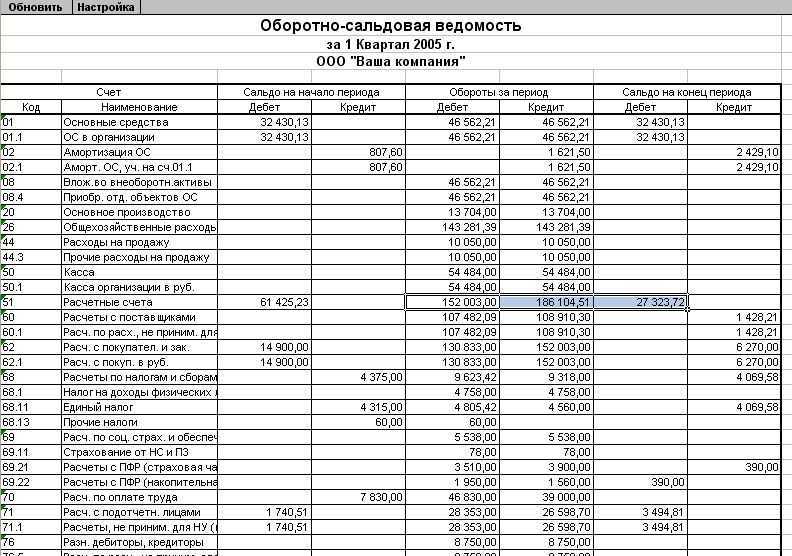

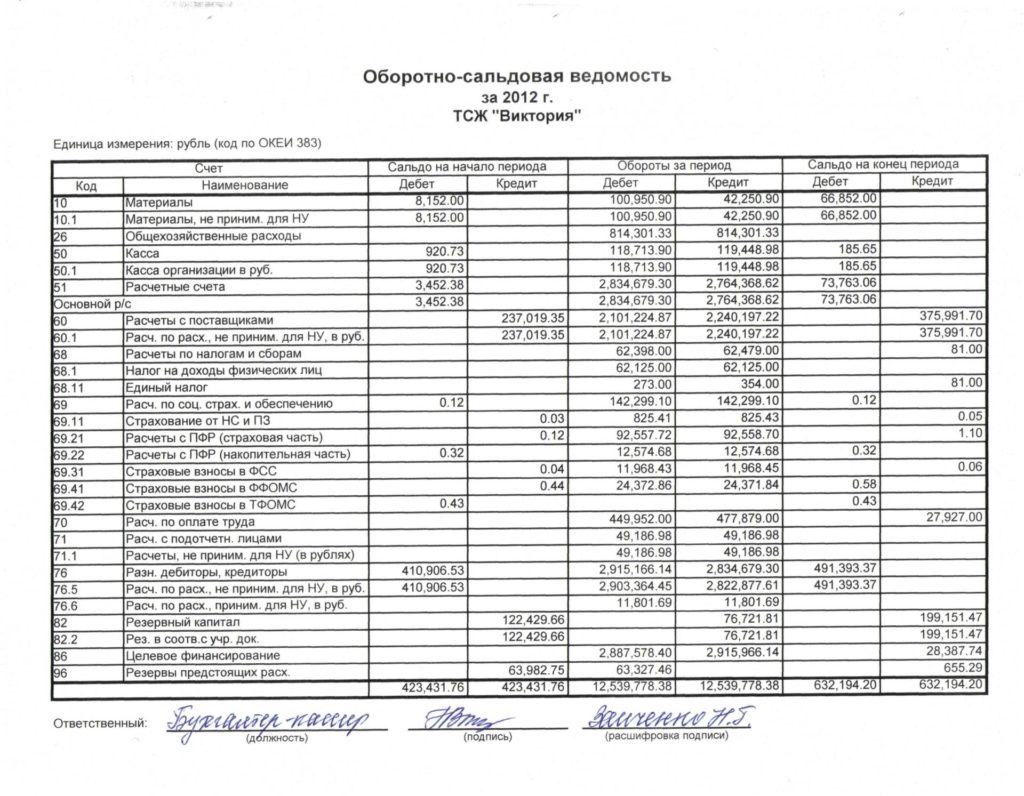

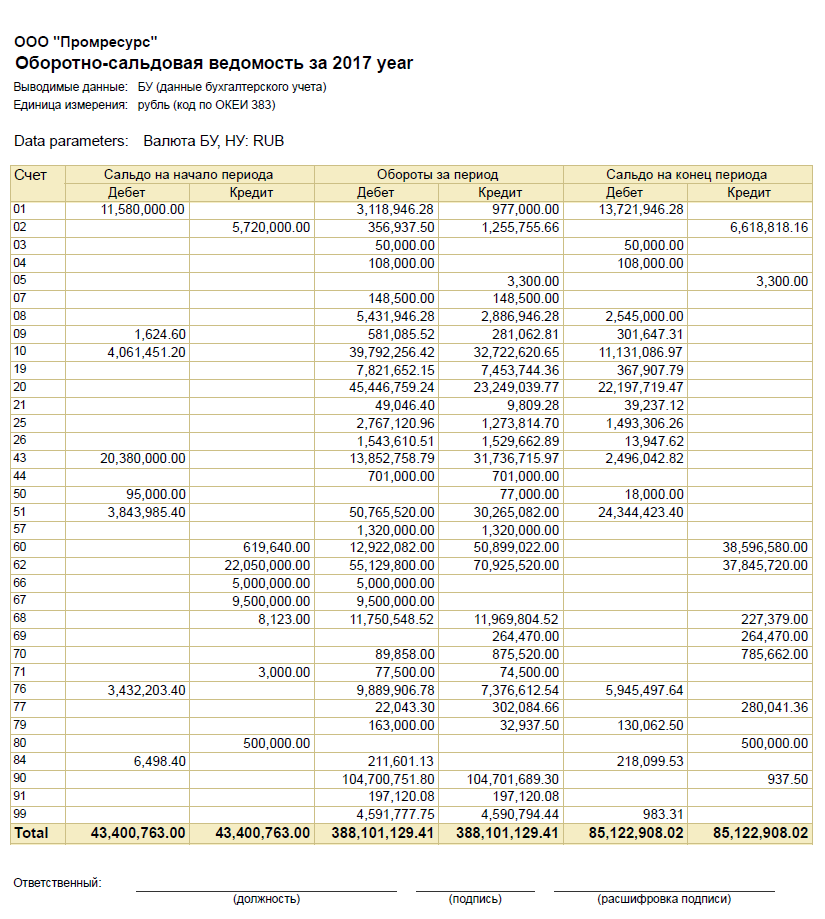

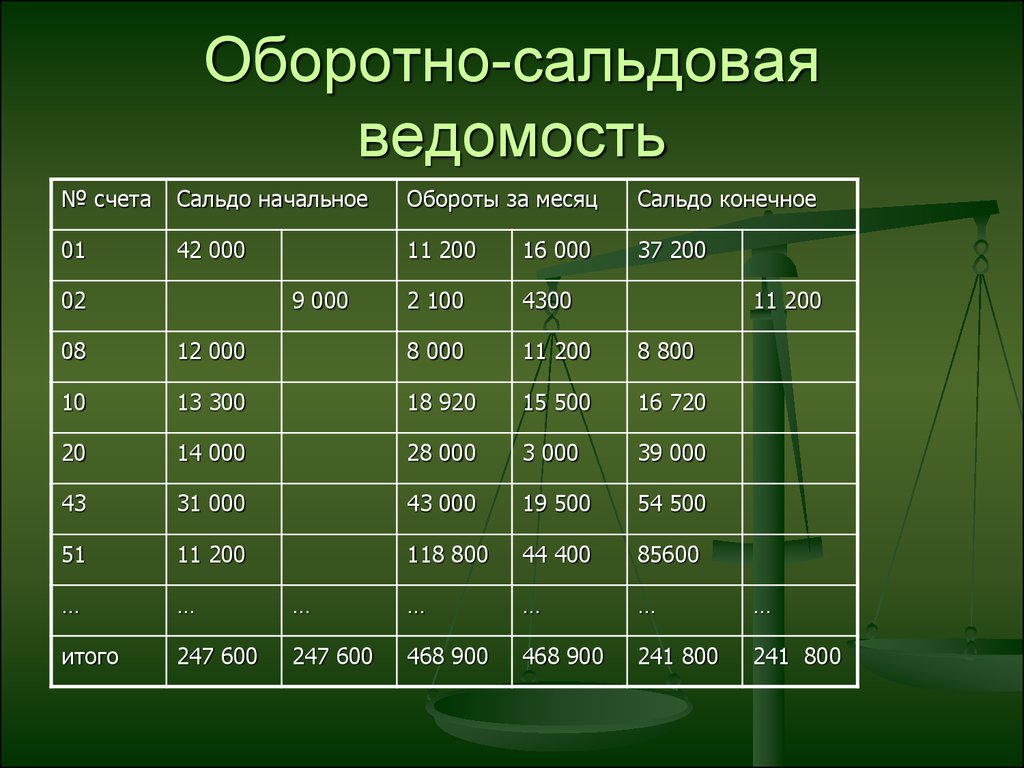

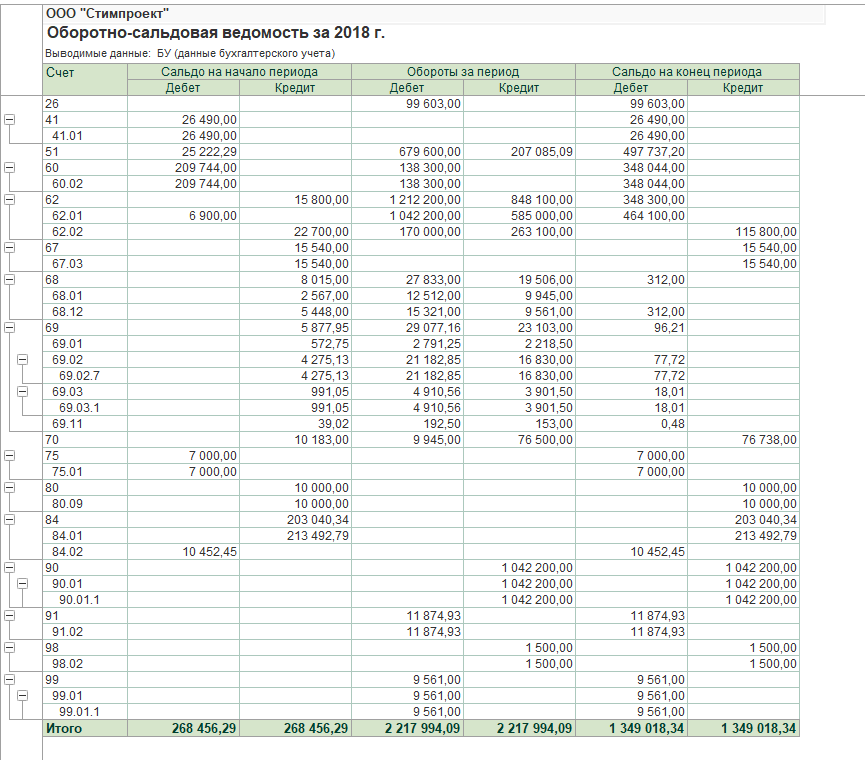

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

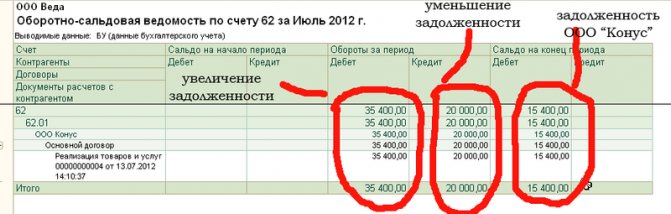

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

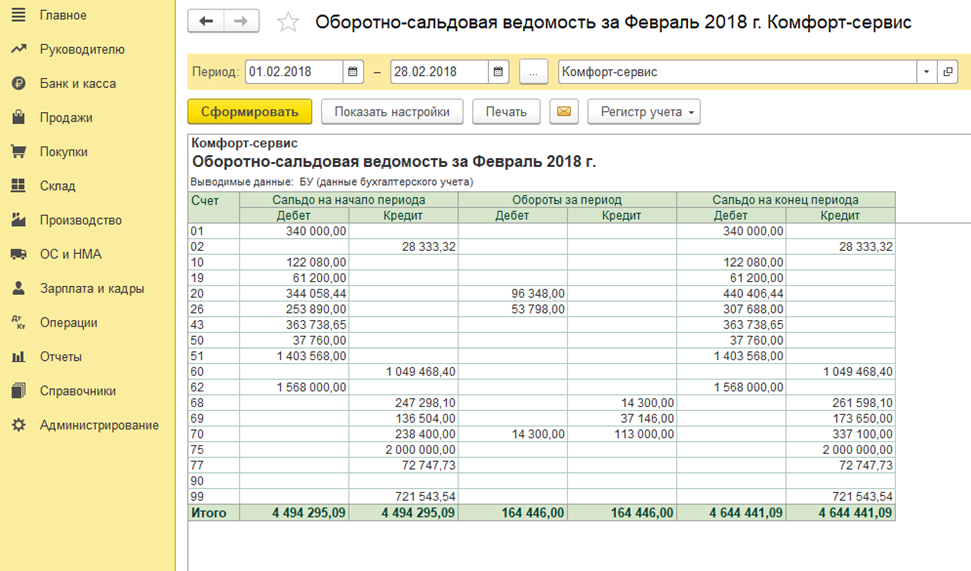

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Характеристика счета 62

Методика составления ОСВ по счету 62

Увязка данных ОСВ и баланса

Характеристика счета 62

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

https://www.youtube.com/watch?v=3JK6Ufa-ouY

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

ОСВ по синтетическому счету 62:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 100 000 | 50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 |

ОСВ по синтетическому счету 62:

| Начальный остаток | Обороты за период | Конечный остаток | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 50 000 | 50 000 | 50 000 | 50 000 |

Увязка данных оборотно-сальдовой ведомости и баланса

Остаток по кредиту формирует обязательства компании перед контрагентами или кредиторскую задолженность в пассиве баланса.

Остаток по дебету будет дебиторской задолженностью, что, естественно, увеличивает активы в балансе. При этом за данным показателем нужно регулярно следить, поскольку при длительной неоплате он может стать безнадежным долгом, что негативно отразится на финансовом положении компании.

Порядок отражения в балансе сумм со счета 62 регулируется приказом Минфина России от 24.12.2010 № 34 (п. 73).

Информационная ценность ОСВ по счету 62 заключается в возможности подробно отследить обороты по счету, начальное и конечное сальдо как в целом по расчетам с покупателями, так и в разрезе каждого покупателя.

И дебетовый, и кредитовый остаток по каждому субсчету формирует соответствующие статьи баланса.

Если компанией получен аванс, то после отгрузки продукции он обязательно должен быть закрыт внутренней записью по субсчетам. Не сделав этого, компания исказит данные по счету, а отчетность компании окажется недостоверной. В связи с этим необходимо регулярно отслеживать состояние расчетов по счету 62.

Проводки по счету 62, план

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным; векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Проводки по счету 62.

| Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами: | |

|---|---|

| по дебету | по кредиту |

|

|

С сайта: https://www.audar-press.ru/schet-provodki-62

Формирование и анализ бухгалтерского баланса

Бухгалтерский баланс отражает двойственный характер учитываемых объектов

— хозяйственных средств и их источников. В связи с этим, баланс состоит из

двух частей — актива и пассива. Итоговая стоимостная оценка хозяйственных

средств, которыми обладает предприятие, отражается в активе баланса. Итоговая

стоимостная оценка источников, за счет которых формируются хозяйственные средства

предприятия, отражается в пассиве баланса. Поскольку каждому средству соответствует

равновеликий источник его возникновения, то суммы актива и пассива баланса

должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется

валютой баланса.

Введенная операция изменила состояния двух счетов — активного и пассивного.

Таким образом, на данный момент балансовое равенство выглядит следующим образом.

|

Актив |

Пассив |

|

Задолженность учредителей |

= Уставный капитал (сч. 80) |

|

205 000.00 руб. = |

= 205 000.00 руб. |

Актив и пассив баланса разбиваются на разделы,

каждый из которых состоит из ряда статей, в которых обобщается информация

о тех или иных хозяйственных средствах и их источниках. В данном балансе представлена

информация по двум статьям, причем одна из них -в активе, а другая — в пассиве.

На момент составления баланса у предприятия имеется единственный актив — задолженность

учредителей на сумму 205 000.00 руб. Его источником является уставный капитал,

поскольку задолженность образовалась как результат формирования первоначального

капитала фирмы.

Обратимся к режиму формирования и печати бухгалтерского баланса

через меню «Отчеты-Регламентированные».

На экране развернется список произвольных отчетов,

из которого следует выбрать строку «Форма 1 (Бухгалтерский баланс)»

и внизу окна нажать кнопку Открыть. После чего на экране появится окно

с отчетом «Бухгалтерский баланс (форма №1)» , изображенное на рис.

6-5.

В верхней части окна расположена панель настройки

параметров формирования балансового отчета. Здесь необходимо установить желаемые

значения параметров, управляющих формированием баланса. В первую очередь необходимо

установить период, за который формируется баланс. При необходимости можно

выбрать параметр «Выводить в тысячах», тогда показатели баланса

будут выводиться не в рублях и копейках, а в тысячах рублей. Флажок «Разделять

задолженность» используется для того, чтобы при заполнении формы баланса

дебиторская задолженность разделялась на долгосрочную и краткосрочную. При

снятом флажке вся дебиторская задолженность считается краткосрочной.

Рис. 6-5. Окно настройки параметров

формирования баланса

В нижней части окна баланса расположен бланк отчета, который

представляет собой таблицу «1С: Предприятия», работающую в режиме

ввода данных. Эта таблица содержит ячейки желтого и зеленого цвета.

Ячейки, окрашенные желтым цветом, предназначены для ввода

и редактирования данных.

Ячейки, выделенные

зеленым цветом, вычисляются на основе данных в ячейках желтого цвета и не

редактируются вручную. Это, как правило, суммирующие строки или столбцы бланка;

для вычисления значений могут применяться и более сложные алгоритмы.

После установки всех необходимых параметров можно

запускать процесс формирования баланса нажатием экранной кнопки Заполнить.

Конечно, сразу захочется убедиться в том, что

суммы актива и пассива баланса (строки 300 и 700) совпали. Действительно,

это так. Счет 80 «Уставный капитал» устанавливает источник формирования

хозяйственных средств и отражается в пассиве. Счет 75 «Расчеты с учредителями»

имеет дебетовый остаток (дебетовое сальдо). Это свидетельствует о том, что

все средства фирмы в размере 205 000 руб. пока еще находятся у учредителей,

и они являются должниками — дебиторами предприятия.

К формированию балансового отчета мы еще вернемся

в конце настоящего пособия, в главе 25 «Учет финансовых результатов»,

по завершении рассмотрения сквозного учетного примера, когда будет введено

достаточное количество операций, отражающих хозяйственную деятельность условного

предприятия «ЭПОС».

Характеристика счета 62 и порядок расчета остатка

Счет 62 «Расчеты с покупателями и заказчиками является активно пассивным счетом на практике в основном активный. т.е сальдо по дебиту. Счет 62 используется для расчетов с покупателями, т.е лицами кто у нас покупает продукцию или товар. По дебиту счета отражается дебиторская задолженность т.е нам должны по кредиту кредиторская задолженность.

В балансе 62 счет отражается развернуто, т.е смотрим сумму сколько мы должны покупателям по аналитике (в разрезе отдельного покупателя) и сумму сколько покупатели нам должны, т.е если вручную смотрим остаток по акту сверки сколько нам должны сколько мы должны. сумма остатков.

Основные проводки:

- Дебет 62 кредит 90-Реализовали товар или продукцию покупателям. Мы видим что 62 счет по дебиту значит возникла дебиторская задолженность (нам должны) если ранее не было аванса. по кредиту 90 счет, по этому счету по кредиту отражается выручка размер дохода с НДС.

- Дебет 51 кредит 62-Поступило от покупателей на расчет деньги за товар или продукцию. Мы видим что по кредиту 62, это говорит о том что погашено дебиторская задолженность, т.е задолженность нам уменьшена,(если это не аванс) одновременно увеличивается деньги 51 счет.

- Дебет 60 кредит 62-Произведен взаимозачет.(Если покупатель одновременно является поставщиком)

Расчет остатка или на бухгалтерском языке сальдо по счету.:

Рассмотрим следующие ситуации по счету формул расчета остатка:

Остаток на начало по кредиту, остаток на конец кредитовое по синтетическому счету.

Рисунок 1.

сумма 45 000 показывает нашу задолженность покупателям, такое бывает когда нам покупател перечисляется аванс дебет 51 кредит 62.

Порядок расчета сальдо Сальдо на начало +оборот по кредиту-оборот по дебиту=10000+35000=45000

Остаток на начало дебетовое остаток, на конец по дебиту.

рисунок 2.

Сумма 70000 отражается по дебиту счета это говорит о том что покупатели нам должны. Порядок расчета Остаток на начало+ оборот по дебиту-оборот по кредиту.

Подзабыл по кредиту показать операции.

Остаток по кредиту на начало, остаток на конец по дебиту.

Рисунок 3

Смотрим сперва остаток на начало 10000 потом смотрим оборот по дебиту оно больше чем оборот по кредиту значит сперва суммируем оборот по дебиту потом отнимаем оборот по кредиту.(если оборот по кредиту больше было бы то сперва прибавляли бы оборот по кредиту и отнимали бы оборот по дебиту Сальдо на конец=Сальдо (остаток на начало)+оборот по дебиту=10000+60000-40000=40000 рублей.

Остаток на начало дебетовое остаток, остаток на конец кредитовый остаток.

Рисунок 4

Сумма 46 000 это кредиторская задолженность т.е мы должны покупателям.

Для расчета конечного сальдо берем остаток на начало смотрим оборот по дебиту оно меньше чем кредитовый значит нужно к сальдо нужно прибавит оборот по кредиту и отнят оборот по дебиту(если иначе если оборот по дебиту больше чем кредит то прибавили бы оборот по дебиту и отняли бы оборот по кредиту. ) итак Сальдо на на конец(формула)=Остаток на начало+оборот по кредиту-оборот по дебиту=10000+61000-25000=46000.

Формула расчета остатка развернутого по счету 62 покупатели.

Повторюсь развернутое сальдо (остаток) этой такой остаток по счету где отражается сколько мы должны и сколько нам должны одновременно на определенную дату (говорит о том что какая то группа на определенную сумму нам должны и мы должны) В балансе счет 62 отражается развернуто.

Итак рассмотрим на примере расчет развернутого сальдо. Берем схему счета рисунок 1 где мы должны покупателям (авансы полученные) и берем рисунок 2 схему счета и объединяем в одну схему и получим:

Рисунок 5

Развернутое сальдо(остаток) по счету 62.

Из рисунка мы видим что покупателю 1 на начало периода мы должны 10 000, он отправил аванс дебет 51 кредит 62 25000+10000 рублей. итого оборот 35000. Формула расчета остатка на конец 10000+35000=45000. 45 000 покупателю мы должны. Покупатель 2 нам должен на начало 10 000 рублей за период купил у нас товаров на сумму 60000 (25000+35000) дебет 62 кредит 90.Формула расчета остатка на конец 10000+60000=70000.70000 покупатель 2 нам должен .Это схема называется синтетическим счетом т.е тут 2 и более покупателей. Сумма 70000 дебиторская задолженность так кк по дебиту отражается и будет в балансе в активе по строке дебиторская задолженность. Сумма 45000 будет в пассиве по строке кредиторская задолженность т.е мы должны. Вот это схема называется развернутое сальдо т.е покупателям мы одновременно должны и и нам должны.

Другие примеры расчеты конечного остатка

Друзья тут еще нюансы есть самолетов по аналитике счетов 62/01 62/02 такая «каша» с расчетом конечных сальдо, трудно объяснить.

Как посчитать ндс по оборотно сальдовой ведомости

Задача бухгалтерских сотрудников – полно и корректно отражать в учете все хозяйственные операции, происходящие на предприятии. Практика не всегда соответствует теории, поэтому никто не застрахован от различных ошибок и неточностей.

Чтобы своевременно проконтролировать свою работу, полезно знать, как проверить НДС.

Впоследствии даже небольшие оплошности могут стать фатальными для организации – привести к длительным разбирательствам с налоговыми службами, в том числе и судебным, к наложению штрафов.

Проверяем налог самостоятельно

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Проверка НДС: алгоритм действий

Чтобы проверить правильность расчета косвенного налога, можно воспользоваться сведениями из главной книги. Изучите каждую ее строчку. Проверьте, правильно ли указаны номера и суммы первичных документов, корректно ли произведен расчет НДС. Если в записях были допущены ошибки, исправьте их. Желательно сделать это до сдачи декларации в ИФНС.

Сформируйте оборотно-сальдовые ведомости по 60 и 62 счетам (расчеты с поставщиками и покупателям соответственно). Проверьте правильность проводок. Чтобы это сделать, достаточно отследить один момент: 60.2 и 62.1 могут проходить только по дебету, 62.2 и 60.1 – по кредиту. Если правило нарушается, нужно проверить данные учета и выявить, когда была сделана неправильная проводка.

Обратите внимание на сальдо по «обороткам». Оно должно совпадать с цифрами, указанными в Книгах продаж и покупок. Если это не так, просматривайте проводки и ищите, где указана неверная сумма

Если это не так, просматривайте проводки и ищите, где указана неверная сумма.

Проверьте ведомость по счету 19. На конец периода на нем не должно быть остатка в дебете или кредите. Если он имеется, в ходе квартала были сделаны неверные проводки.

Изучите счет авансов, полученных от покупателей и заказчиков. Конечное сальдо, отраженное в «оборотке» по кредиту, должно быть равно произведению остатка по счету 62.2 на налоговую ставку.

Создайте в учетной программе отчет-субконто по всем контрагентам. Проверьте, все ли суммы разнесены по счетам согласно первичной документации. У вас не должно быть «зависших» сумм. Если у поставщика или покупателя есть несколько договоров, имеет смысл рассматривать отчет в разрезе каждого из них.

Как проходит сверка НДС налоговыми органами

Проверяя данные налогового учета предприятий, специалисты ИФНС в первую очередь обращают внимание на правильность формирования налоговой базы (НБ). Они смотрят на несколько значимых моментов:

При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов

Если речь идет о подакцизном товаре, то акцизы прибавляются к цене

При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов. Если речь идет о подакцизном товаре, то акцизы прибавляются к цене.

Если организация продает основные средства, отраженные в балансе с учетом НДС, то НБ будет считаться разница между ценой реализации и остаточной стоимостью имущества.

Если товар передается безвозмездно, налоговая база исчисляется как его стоимость исходя из среднего уровня цен на рынке.

Если речь идет об уступке финансовых требований, используется стандартный алгоритм расчета.

Проверка начисленного НДС – важный элемент работы бухгалтера. Анализ данных учетной программы и их сверка с первичными документами позволяет своевременно выявить допущенные ошибки и неточности. Если они «вскроются» после сдачи декларации или в ходе камеральной проверки, компании могут грозить длительные разбирательства с налоговыми органами.