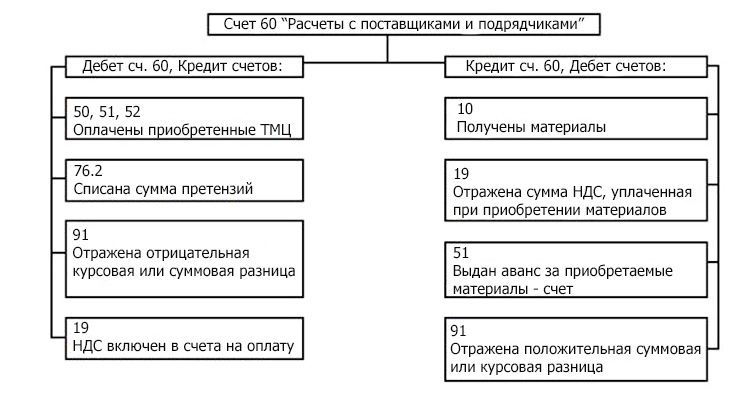

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Акт взаимозачета между юридическими лицами

посмотреть

скачать

Приведём примеры некоторых проводок.

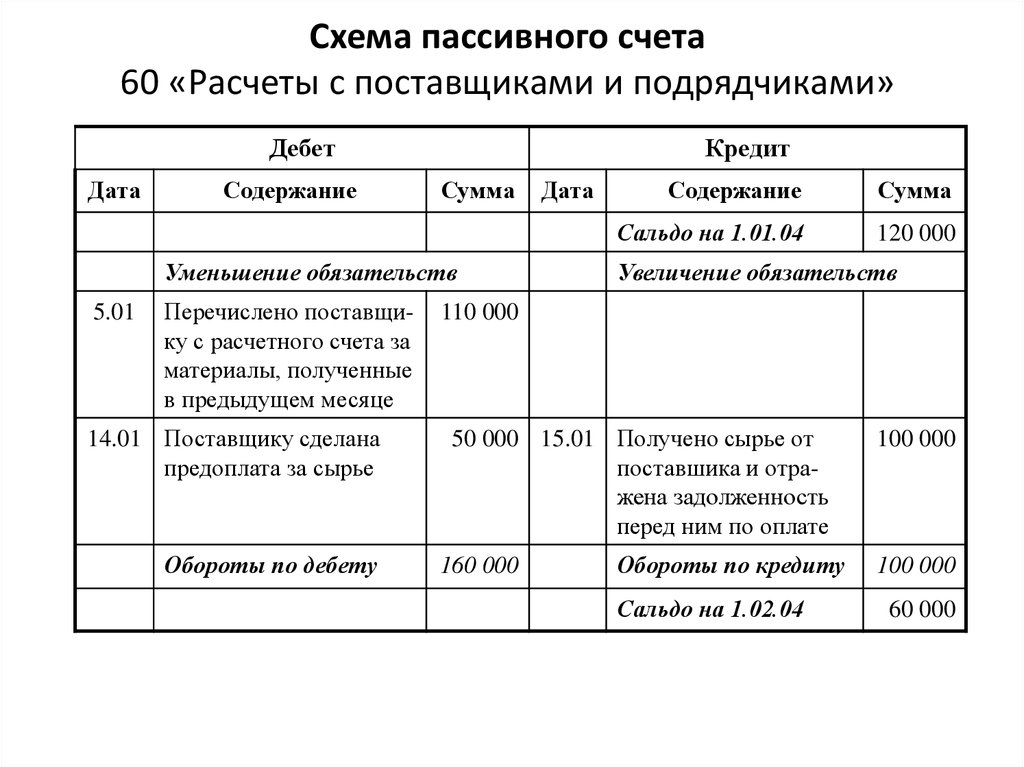

Рассмотрим стандартную схему использования счета 60.

Пример 1

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

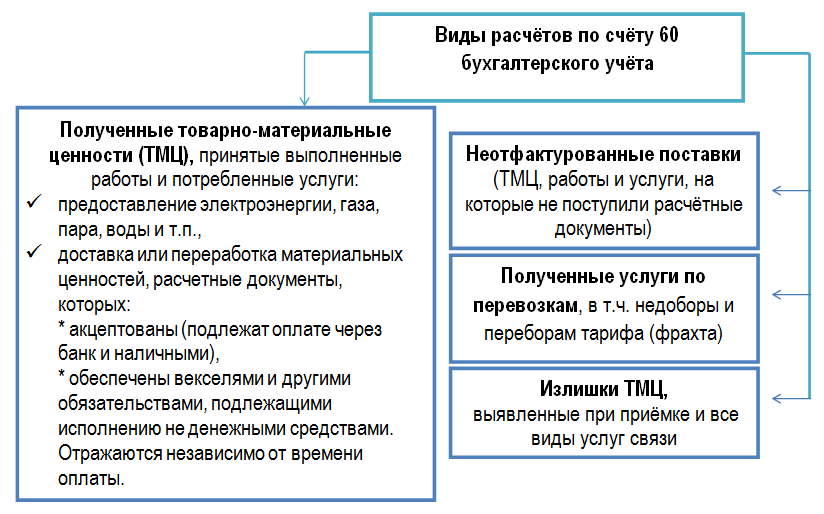

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости

Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.

При поступлении документов делают следующие проводки.

Проводки и корреспонденция

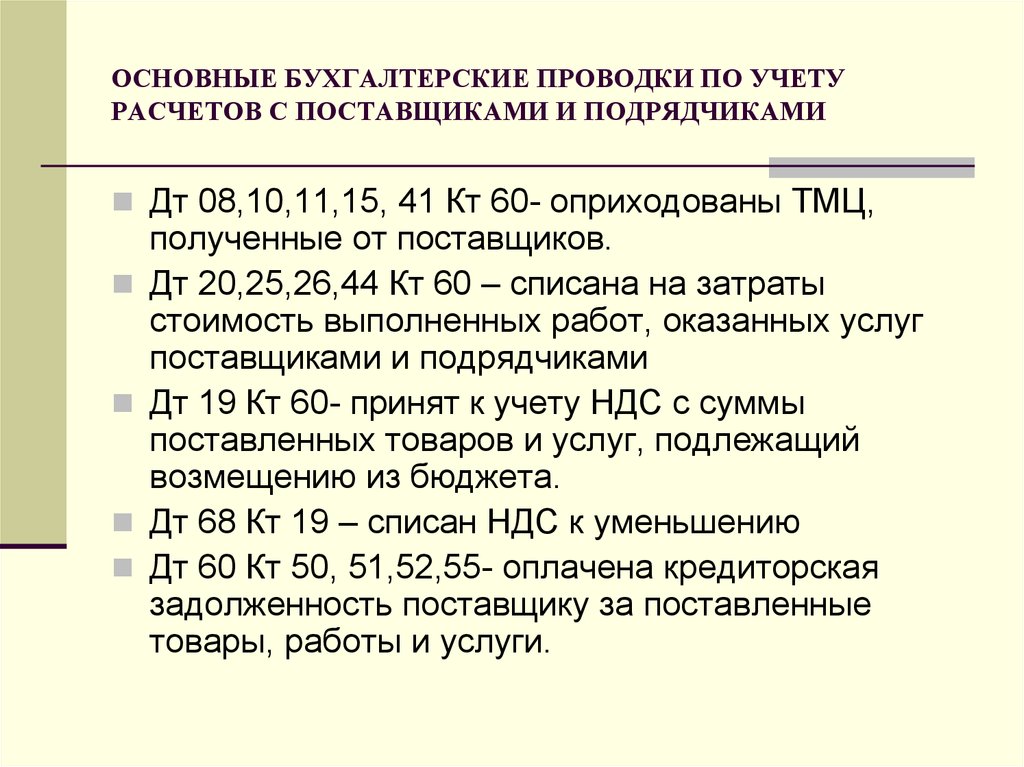

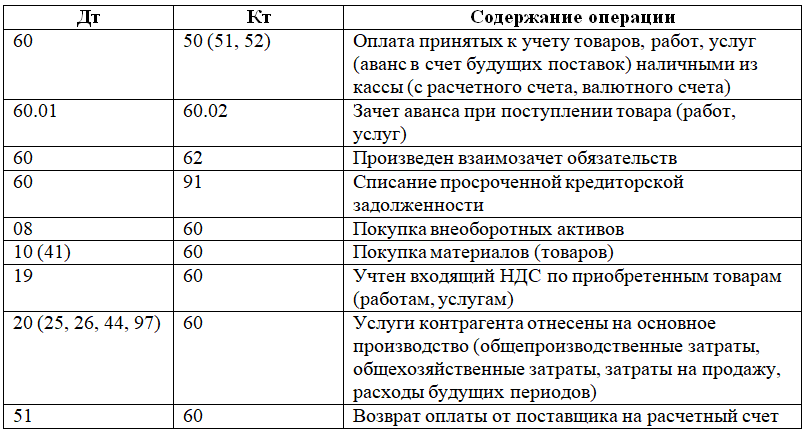

По дебету подлежат учету затраты по уже исполненным платежам за ТМЦ, товары, материалы, проведенные услуги и работы:

- Проводка Д60 К50 (51, 52, 55) – здесь прописываются закрытые задолженности по обязательствам перед контрагентами при помощи денежных средств и проплаченных авансовыми платежами.

- Д60 К91 – не востребованные поставщиком или иными лицами долги с прошедшим сроком исковой давности. Списание долга по причине ЧС.

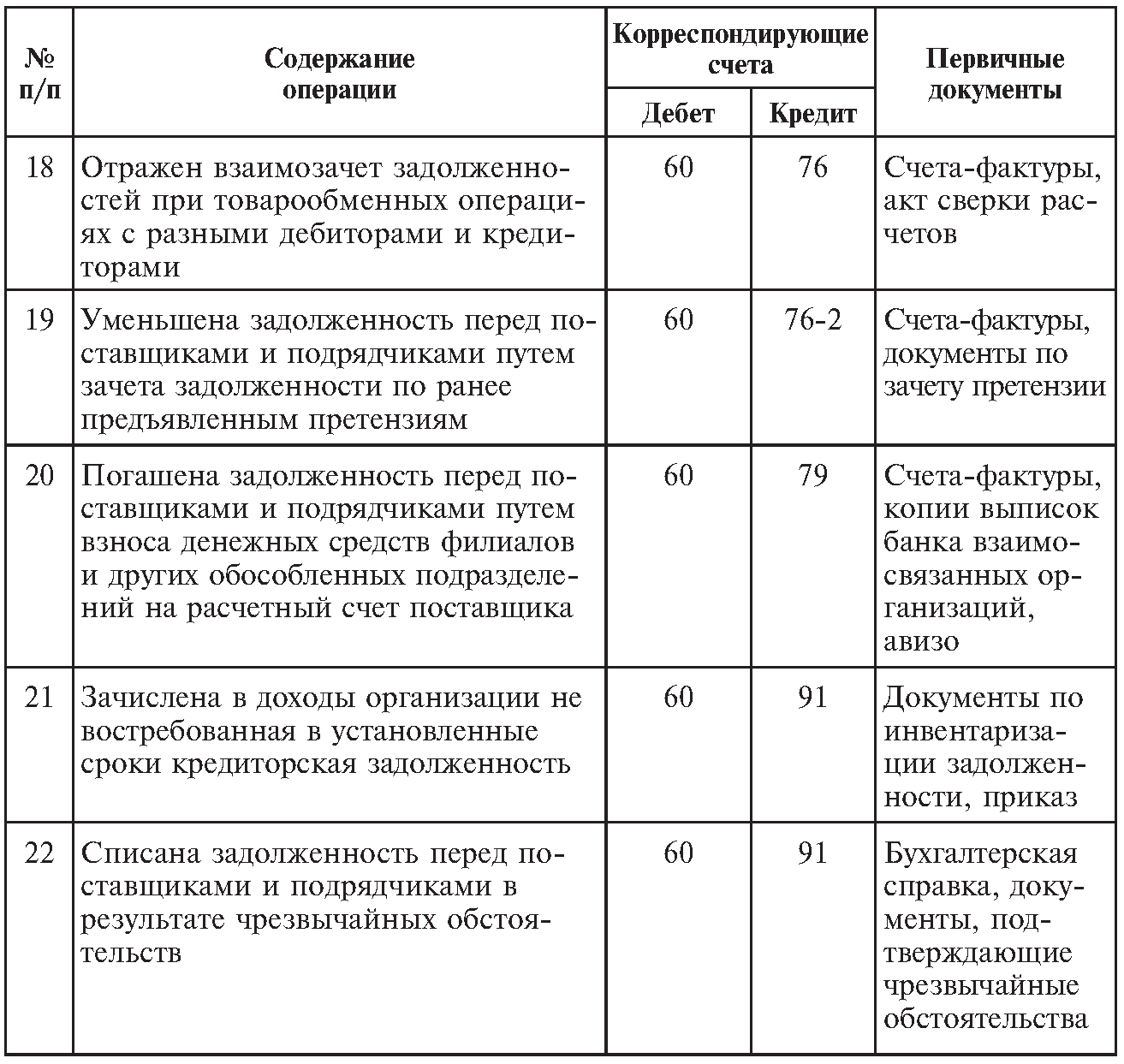

- Д60 К62 – сделан взаимный расчет по товарообороту.

- Д60 К76-2 – претензия к контрагентам на предмет уменьшения стоимости поставленной продукции и т.д., если были выявлены нарушения.

- Д60 К66 – предоставлен кредит коммерческого характера путем поставки товаров материалов, услуг и сделанных работ.

- Д60 К66, 67 – без поступления денежных средств на р/с были оплачены МПЗ, проведенные работы и услуги на путем оплаты средствами кредита.

Счета-корреспонденты для счёта 60

Дебет и кредит счёта 60 в бухгалтерском учёте применяют в корреспонденции со следующими счетами:

| Дебет | Кредит |

|---|---|

| 50 «Касса» | 08 «Вложение во внеоборотные активы» |

| 51 «Расчётные счета» | 10 «Материалы» |

| 52 «Валютные счета» | 15 «Заготовление и приобретение матценностей» |

| 55 «Спецсчета в банках» | 20 «Основное производство» |

| 62 «Расчёты с покупателями и заказчиками» | 25 «Общепроизводственные расходы» |

| 76 «Расчёты с разными дебиторами и кредиторами» | 26 «Общехозяйственные расходы» |

| И другие: 60, 66, 67, 79, 91, 99 | И другие: 07, 11, 19, 23, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Дополнительно отметим, что для счёта 60 в бухгалтерии можно делать проводку Дт 60 Кт 60, отражая операции с использованием разных субсчетов. Приведём два примера.

| Проводка | Описание |

|---|---|

| Дт 60.01 Кт 60.02 | Отражает погашение обязательств по оплате за счёт авансового платежа |

| Дт 60.01 Кт 60.03 | Отражает погашение обязательств векселем |

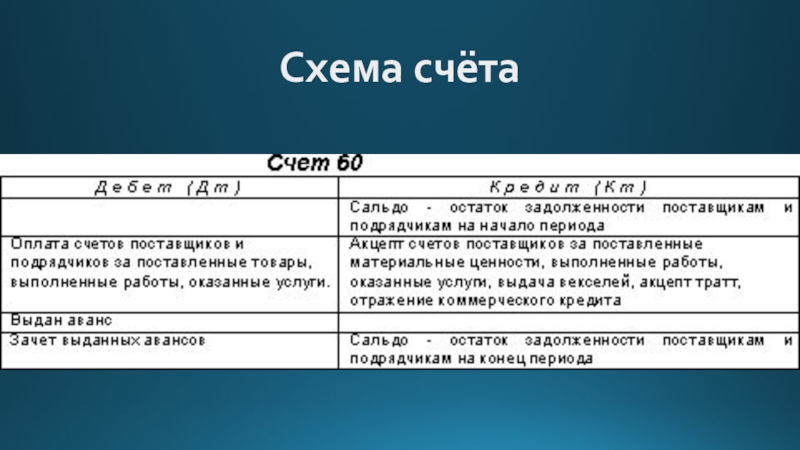

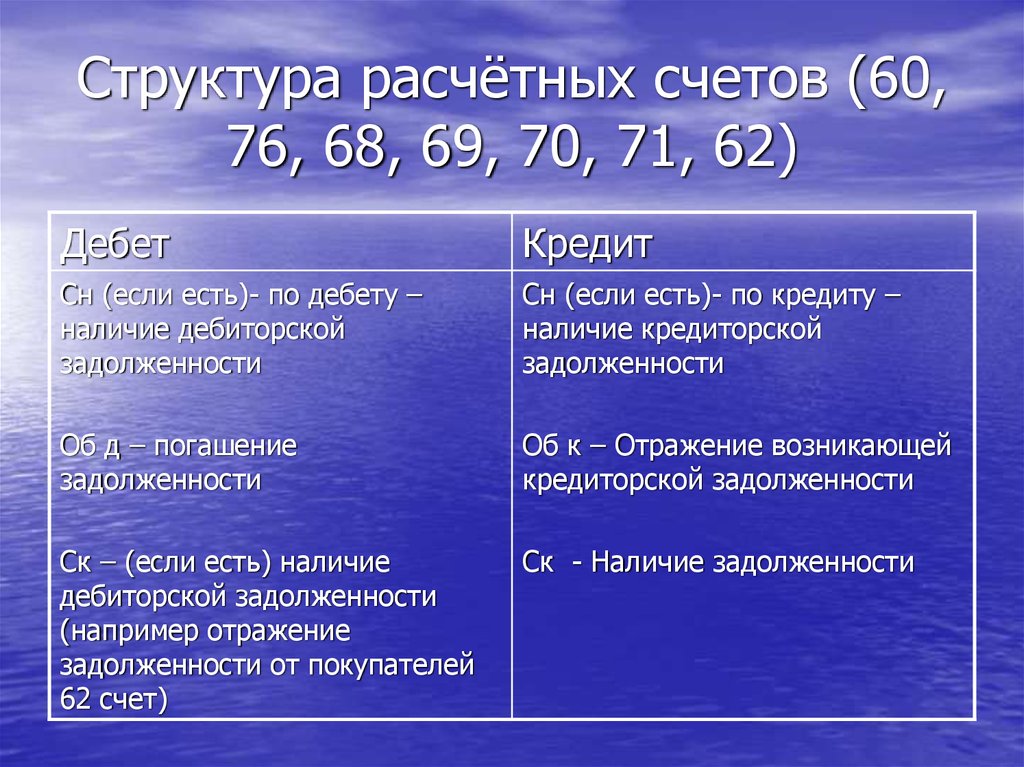

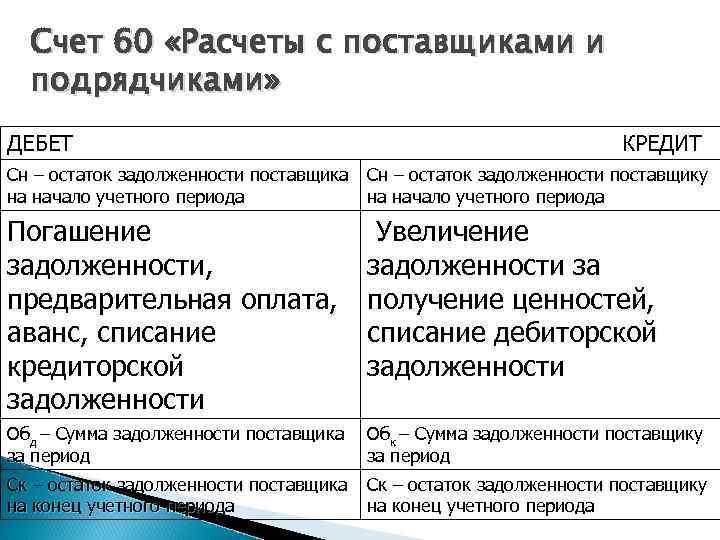

Это активный или пассивный счет

Счет 60 характеризуется как активно-пассивный. Это значит, что он имеет сразу и дебетовое, и кредитовое сальдо. Соответственно, и остаток может быть дебетовым либо кредитовым.

Остаток на нем показывают характер и сумму образовавшегося долга:

- Дебиторская задолженность возникает в случае сальдо по кредиту. Это означает, что компания еще не выполнила обязательства в отношении поставщика за уже полученные от него ТМЦ или услуги.

- Кредиторская задолженность появляется при сальдо по дебету. Она свидетельствует, что контрагент, с которым компания находится в договорных отношениях, предоплату уже получил, но еще не осуществил поставку ТМЦ или не оказал ожидаемых услуг.

Как отображается дебет и кредит

Счет 60 можно представить с помощью карточки, где указываются какие-либо данные о поставщиках или подрядчиках.

В оборотно-сальдовой ведомости наряду с другими субсчетами счетов может быть показан анализ дебета и кредита на счете 60. Это позволяет увидеть суммы списания и задолженности по каждому поставщику или подрядчику.

Дебет счета 60 отображает сумму долга, когда предприятие является должником перед поставщиками или подрядчиками. Кредит счета 60 отображает сумму долга компании, когда предприятие выступает в роли кредитора по отношению к поставщикам или подрядчикам.

В бухгалтерском учете применяются бухгалтерские справки и расчеты, которые позволяют лучше понять и отобразить состояние счета 60. Народный счет 60 также применяется для учета задолженности и прочих операций, связанных с расчетами поставщиков и подрядчиков.

Общая сумма дебиторской и кредиторской задолженности по счету 60 может быть использована для проведения анализа финансового состояния предприятия, а также для контроля задолженности перед поставщиками и подрядчиками.

Вывод по отображению дебета и кредита на счете 60: дебет указывает на сумму задолженности предприятия, кредит указывает на сумму долга перед компанией. Анализ оборотов по счету 60 позволяет контролировать и управлять задолженностью предприятия по расчетам с поставщиками и подрядчиками.

Все вышеперечисленные факты являются основными характеристиками отображения дебета и кредита на счете 60 «Расчеты с поставщиками и подрядчиками» и активно используются в бухгалтерии для поддержания правильности и точности финансового учета компании.

Задачи на бухгалтерские проводки по 60 счету

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

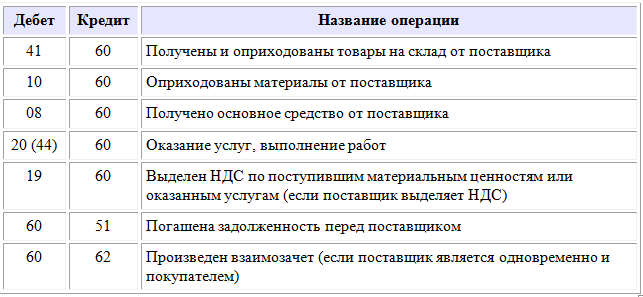

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

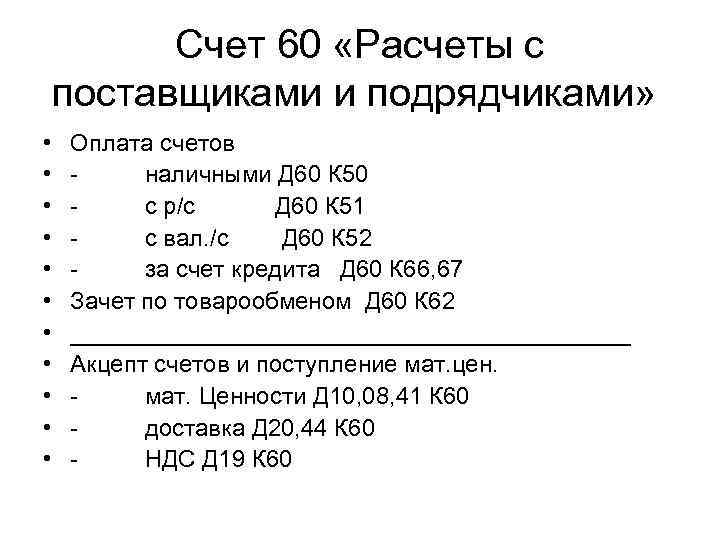

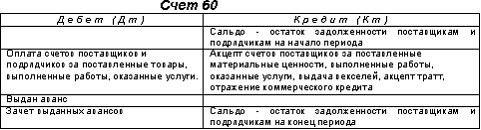

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

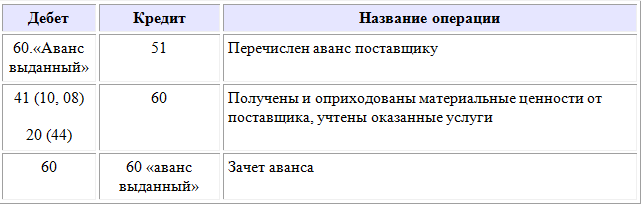

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.

Пример

Компания А купит продукт в соответствии с договором купли-продажи. По условиям оформляемых наименований общая стоимость данного товара составляет 100 000 рублей, а НДС по ставке 20% достигает 20 000 рублей. Компания предлагает оплату векселями третьих лиц, номинальная стоимость которых составляет 150 000 рублей. В этом случае компания А должна отразить полученные материальные активы в оценке в 130 000 рублей (100 000 + (150 000 — 120 000)) и будет ли погашение долга материальными ценностями осуществляться в течение последующих отчетных периодов, компания самостоятельно определяет, по каким счет отражает эти расходы.

Сверки

Периодически между контрагентами проводится проверка сумм взаиморасчетов. По ее результатам долг клиента может быть уменьшен или увеличен. Рассмотрим, как отображается в балансе проверка (бухгалтерский учет). Счет 60 дебетуется со счетами:

- 16 «Отклонение в стоимости ТМЦ», 18 «НДС», 92 «Внереализационные доходы и расходы», если по результатам сверки сумма долга уменьшается. Второй вариант корректировки – сторнирование соответствующей записи.

- На суммы оплаченных авансов в корреспонденции с КТ счета учета денежных средств.

- При погашении задолженности осуществляется зачет взаимотребований – сч. 62, 76.

В конце месяца за не полученные материалы сумма оплаты кредитуется со счетом учета ТМЦ. В начале следующего месяца стоимость принятого сырья сторнируется. Суммы оплаты продолжают числиться в составе дебиторской задолженности.

Для чего нужен счёт 60 в бухучёте

Предназначен счёт 60 в бухгалтерском учёте для отражения оплаты контрагенту за полученные товары, оказанные услуги или работы.

Обычно открывают дополнительно в бухгалтерском учёте счёт 60.01 и 60.02:

- 60.01 «Расчёты с поставщиками и подрядчиками». Используется для учёта взаиморасчётов с контрагентом. Отражает суммы, которые необходимо уплатить за получение товаров, услуг или работ.

- 60.02 «Расчёты по выданным авансам». Используется для отражения предоплаты, выданной контрагентам. Товары, услуги или работы ещё не выполнены, но контрагент уже получил часть или полную оплату.

Иногда дополнительно организации открывают и другие к счёту 60 субсчета:

- 60.03 «Расчёты по выданным векселям».

- 60.21 «Расчёты с поставщиками и подрядчиками (в валюте)».

- 60.22 «Расчёты по выданным авансам (в валюте)».

Счёт является активно-пассивным, поэтому в конце периода может оставаться остаток по дебету или кредиту. Аналитический учёт обычно организовывается в разрезе контрагентов и выставленных счетов, также некоторые компании ведут аналитику в разрезе договоров, товаров, услуг или работ.

Что отражает дебет счёта 60

По дебету счёта 60 в бухгалтерии отражают суммы, которые уже выплатили контрагентам за предоставленные товары, оказанные услуги или работы.

Как правило, если есть остаток по дебету, то значит, организация сделала авансовый платёж контрагенту. Остаток будет оставаться до того момента, пока контрагент не выполнит свои обязательства.

Что отражает кредит счёта 60

По кредиту счёта 60 бухгалтерского учёта организации отражают суммы, которые необходимо уплатить контрагенту за поставку товара, оказание услуг или работ.

Если контрагент выполняет обязательства уже после получения авансового платежа, то обязательства проводят по кредиту субсчёта 60.02. Когда организация ещё не переводила платёж, но уже получила необходимый товар, услугу или работу, то обязательства указывает по кредиту субсчёта 60.01.

Отметим, что если контрагент работает на ОСНО, то по кредиту счёта 60 и субсчетам необходимо отражать НДС.

Как правило, если есть остаток по кредиту, то контрагент выполнил перед организацией свои обязанности, но оплату ещё не получил. В таком случае организация является должником.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

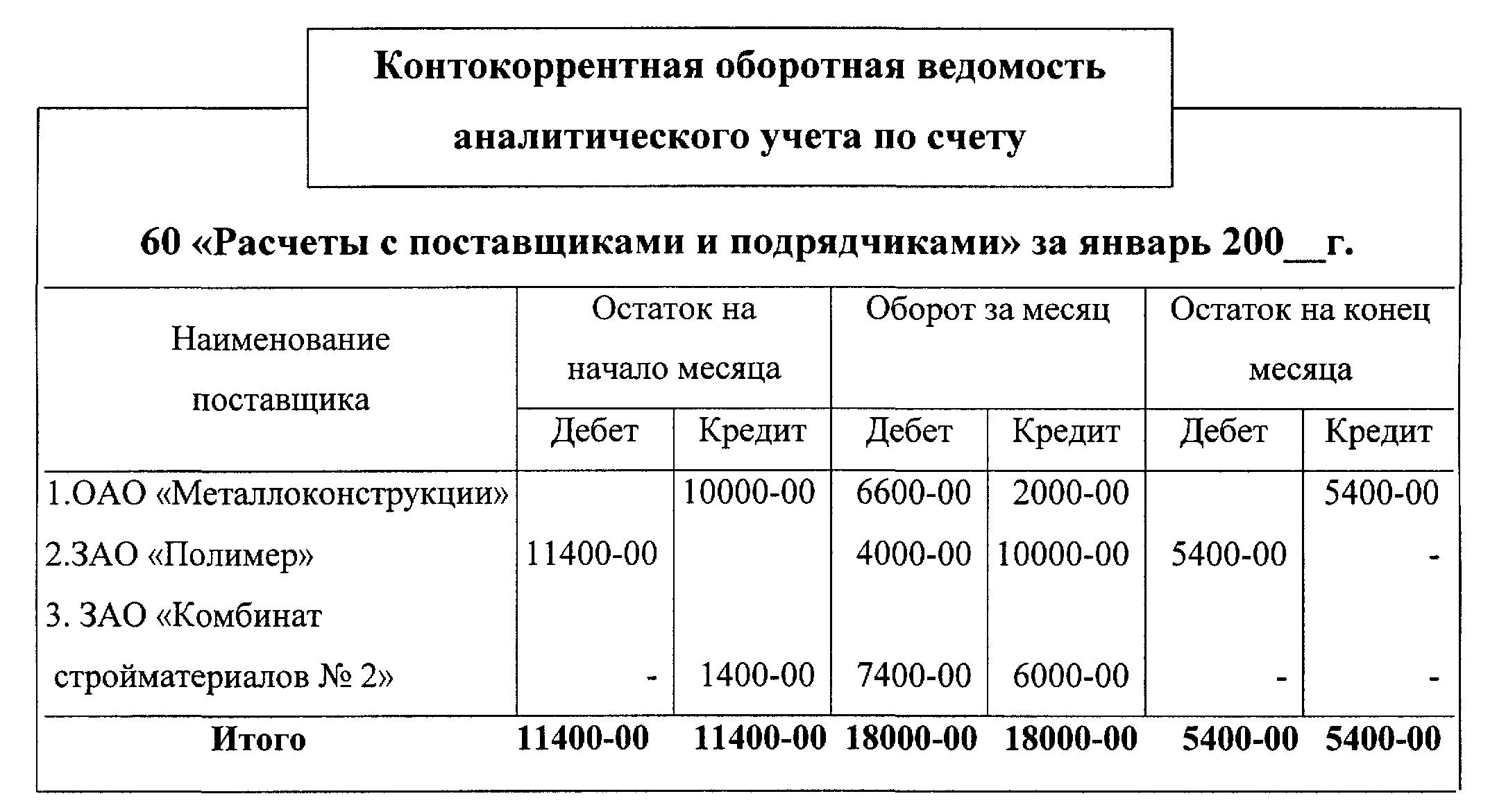

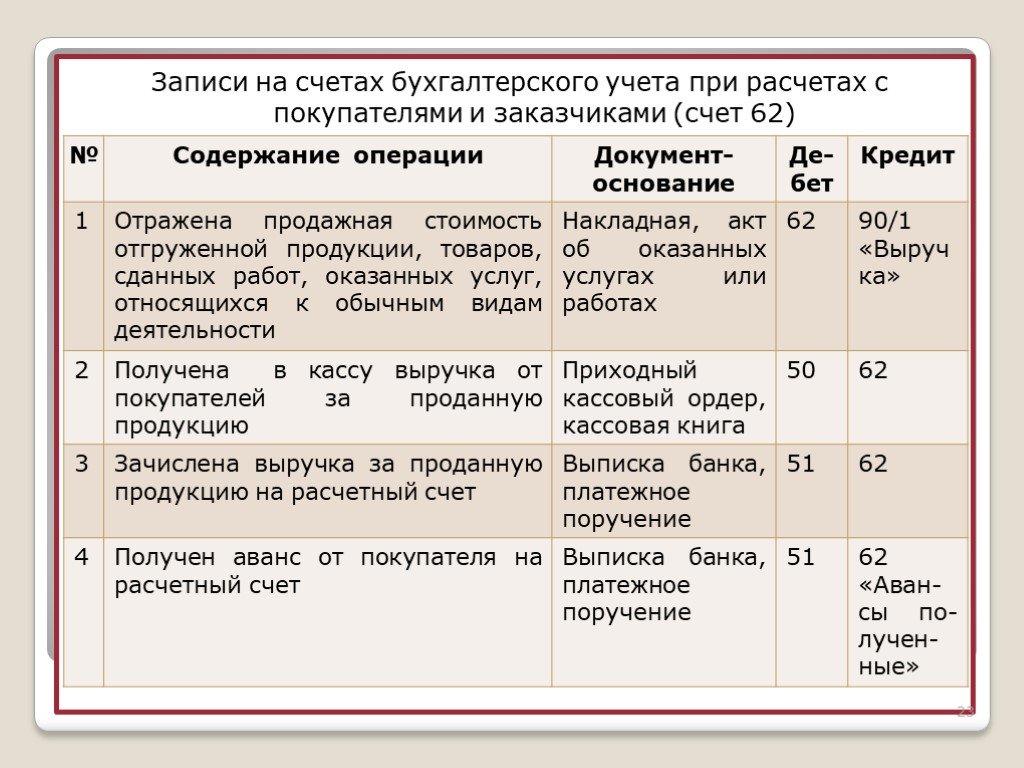

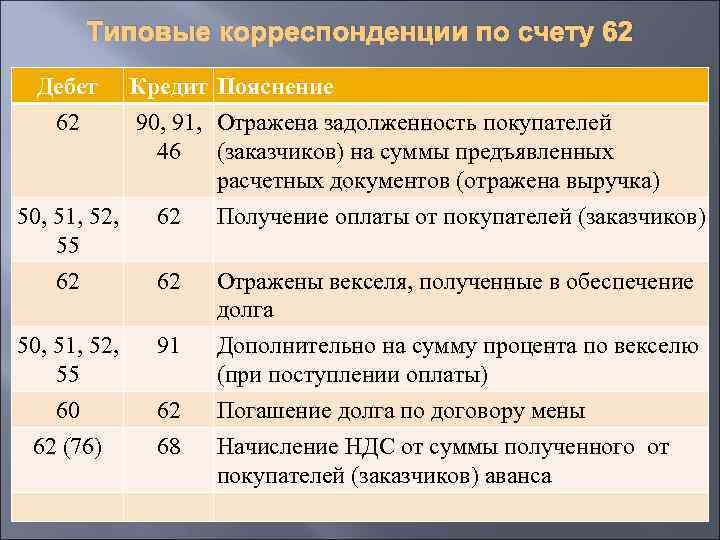

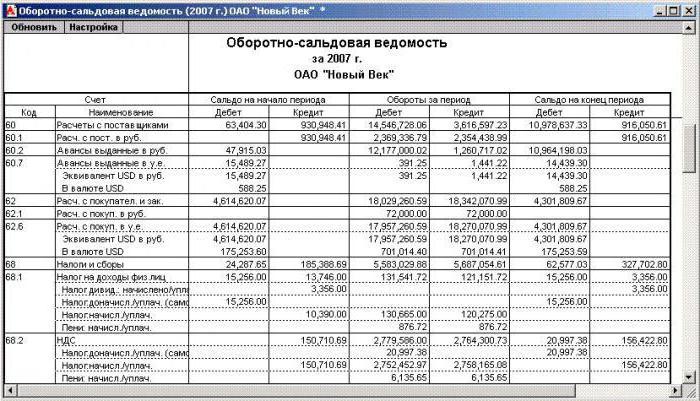

Оборотно — сальдовая ведомость по расчету с покупателями

Позволяет обобщить данные по всем покупателям для выявления задолженностей. Как и в расчете с поставщиками, оборотно сальдовая ведомость 62 счета дает возможность анализировать показатели за период в разрезе.

Структура

Дебетовое сальдо в начале и конце периода свидетельствует о невыполненных условиях соглашения, т. е. обязательства по договору перед покупателями были исполнены, однако, оплата не поступила. Кредитовое сальдо говорит о наличии неотгруженных товаров. Обороты, регистрирующие операции в течение выбранного времени: по дебету отгрузка, по кредиту поступающие платежи.

Пример заполнения

Организация получила авансовый платеж за свои товары стоимостью 10000 рублей. Фирма отгрузила половину. В бухгалтерии движения по условиям договора могут быть представлены следующими проводками.

- Дт51 Кт 62 — 10000 получен авансовый платеж в счет будущей поставки

- Д62 Кт 41 5000 отгружена первая партия

Из анализа ведомости можно сделать вывод о необходимости дальнейшей отгрузки для закрытия всех обязательств.

Видео как сформировать оборотно-сальдовую ведомость по счету 62.

Сальдо (остаток) счета

текст в предыдущей )

КонсультантПлюс: примечание.

Текст первого предложения пункта 77 приведен в варианте, опубликованном в «Российской газете» («Ведомственное приложение»), N 208, 31.10.1998. В «Бюллетене нормативных актов федеральных органов исполнительной власти», N 23, 14.09.1998, в данном предложении содержится ссылка на пункт 75 настоящего Положения.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

78. Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

(в ред. Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей )

Сальдо (остаток) счета — итоговый результат бухгалтерского счета на какую-либо дату.

Что делать, если произошло поступление ценностей или же принятие работ без представления счетов?

Если товар был ввезен, но при этом руководство компании по определенным причинам не намерено оплачивать его и желает вернуть данную продукцию поставщику с предварительным уведомлением, бухгалтер должен оставить запись «Дебет 002». «на забалансовом счете. Если этот продукт признан собственностью предприятия, его необходимо будет капитализировать, и на него будут распространяться финансовые обязательства некоторых сотрудников. В частности, для отгрузки таких товаров необходимо использовать цены подрядчиков и поставщиков и, если они присутствуют в сопроводительной документации, проблем возникнуть не должно. В противном случае многие бухгалтеры под этим предлогом отказываются заниматься регистрацией таких значений, мотивируя это тем, что будут ждать счетов-фактур от поставщиков, в которых будет указана точная стоимость.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров

Работа с 1С

В программе «1С: Бухгалтерия» все суммы оплат контрагентов переносятся на счет 60 в бухгалтерском учете

Видеоролики по использованию программы показывают, как корректно заносить данные в базу, так что на этом этапе мы подробно останавливаться не будем, а уделим внимание основным моментам

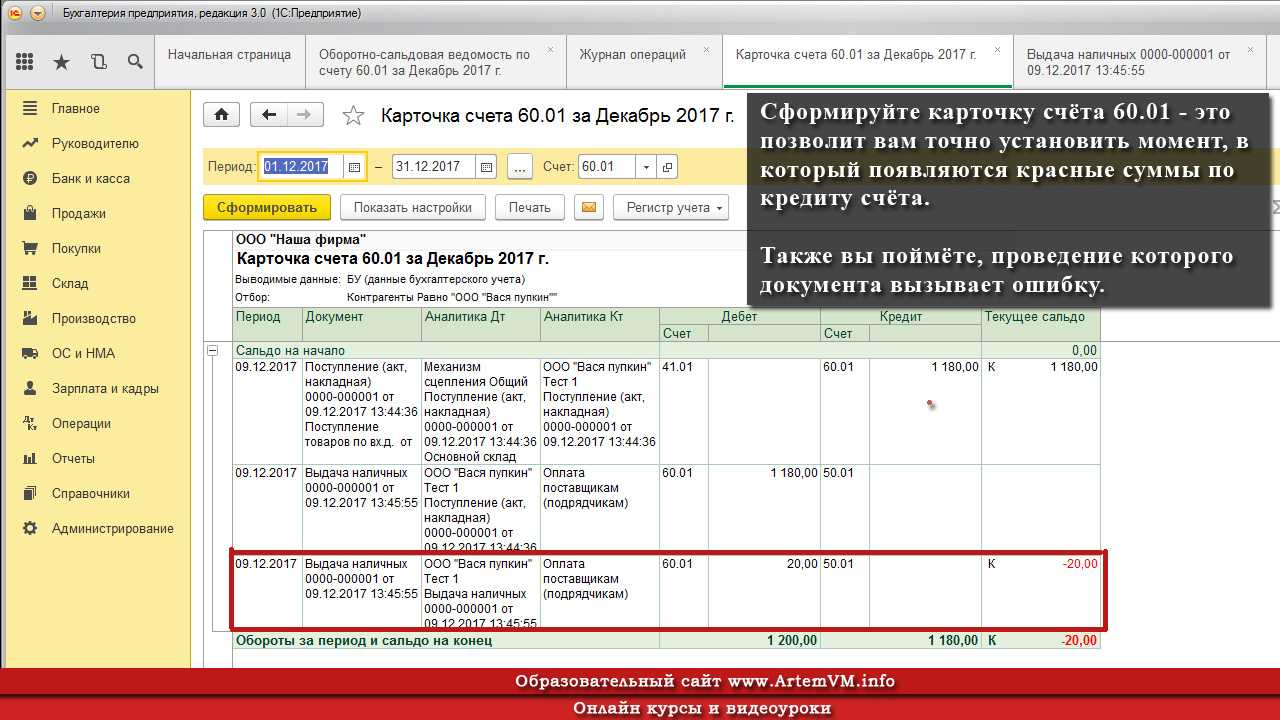

Ведомость по счету можно сформировать из отчетов в верхней части закладок. В новом окне следует указать период, за который будут предоставлены данные, номер счета, название организации и нажать кнопку «Сформировать отчет». Настройки можно отрегулировать. Справа находится панель основных и дополнительных опций. В первом пункте выбирается, на основании каких показателей будет формироваться ведомость: БУ, НУ, постоянные (временные) разницы, сальдо. Далее указывается субконто. Обычно это контрагенты, договора и расчетные документы. Активная галочка означает, что субконто будет учитываться при формировании отчета. Во второй закладке можно выбрать дополнительные данные, порядок их размещения (в отдельных колонках), сортировку, вариант оформления.

Все эти настройки можно сохранить, чтобы не производить их в следующий раз. Для этого используется одноименная кнопка в виде пиктограммы справа над окном с закладками. Щелкнув два раза левой клавишей мыши, из оборотки можно попасть в детальный отчет «Карточка счета».

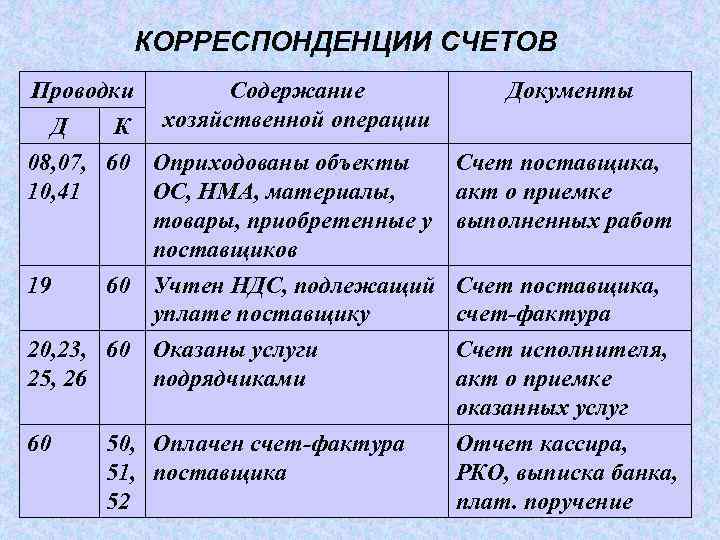

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату,

счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,

выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.

поставки |

Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам |

Справка |

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

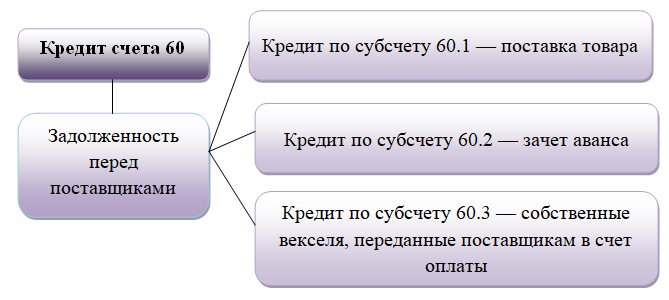

Что показывает кредит счёта 60

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 — Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса.

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.