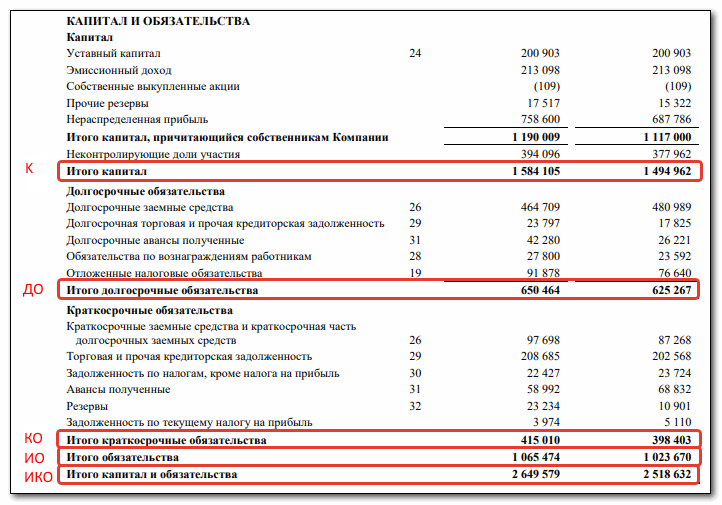

Что входит в собственный капитал по балансу?

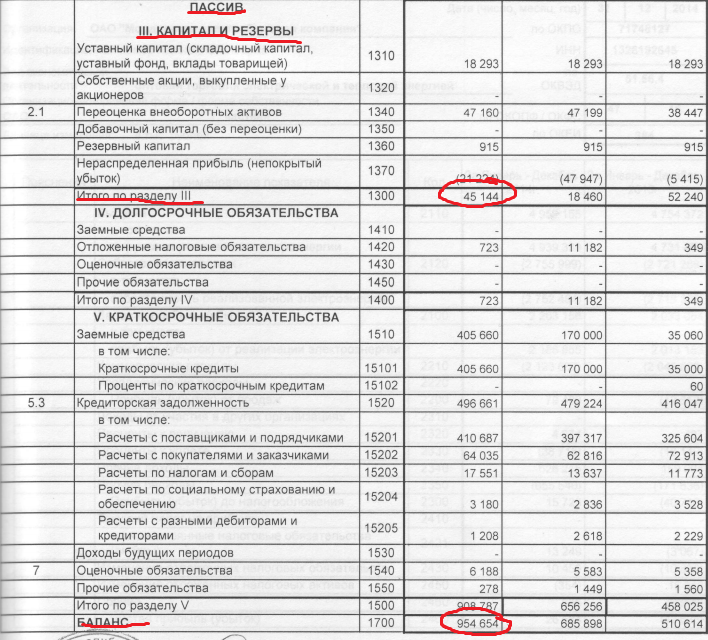

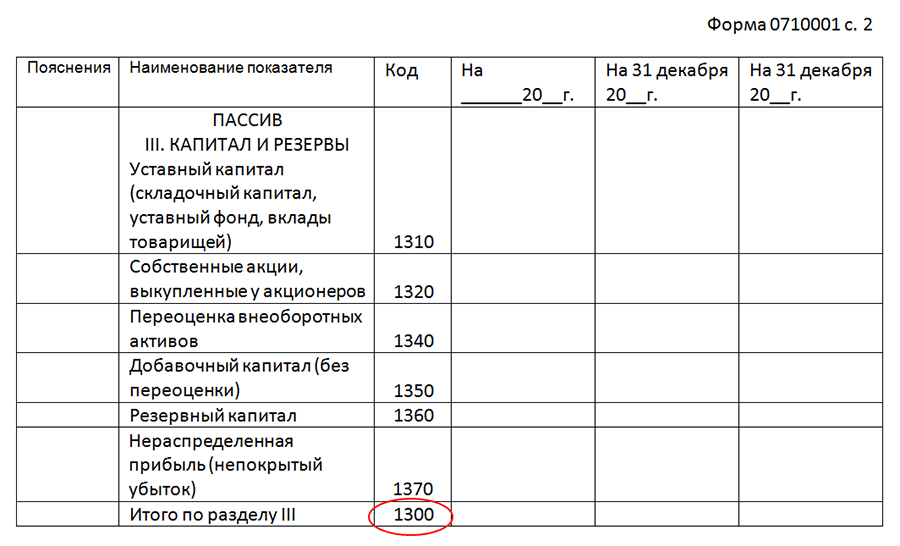

Прежде всего, начнем с уставного капитала (стр. 1310), который формируется учредителями при создании юридического лица. Уставный капитал не может быть меньше установленной законодательно величины. Так, размер уставного капитала ООО должен быть не менее 10 тыс. руб. (ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Другими словами, уставный — это первоначальный стартовый капитал (складочный капитал, уставный фонд, вклады товарищей) организации, необходимый для обеспечения ее деятельности и получения прибыли в дальнейшем.

Уставный капитал может увеличиваться или уменьшаться по решению учредителей с обязательной регистрацией в уставных документах компании. Учредители хозсубъекта вносят свои вклады денежными средствами, имуществом, нематериальными активами и др.

Собственные акции, выкупленные у акционеров (стр. 1320), уменьшают уставный капитал. Эту строку заполняют АО и ООО, указывая сумму в круглых скобках.

В стр. 1340 «Переоценка внеоборотных активов» отражают итоги переоценки объектов ОС и НМА. Данная строка также входит в состав собственного капитала.

Добавочный капитал (стр. 1350) также является частью собственного капитала и, кроме того, собственностью учредителей юридического лица, не разделенной на доли. Добавочный капитал отражает увеличение стоимости имущества в результате дооценки основных средств и незавершенного строительства. Также добавочный капитал формируется за счет безвозмездно полученного имущества и/или денежных средств, получения эмиссионного дохода.

Резервный капитал (стр. 1360) создается для минимизации рисков. Отсюда и название — резервный, т. е. это резерв на всякий случай. Резервные фонды создаются добровольно и формируются в порядке, установленном учредительными документами или учетной политикой компании в зависимости от организационно-правовой формы его собственности. Так, российские АО формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от суммы уставного капитала (ст. 35 закона «Об АО» от 26.12.1995 № 208-ФЗ). Сведения о размерах уставного и резервного капитала задокументированы в уставе компании.

Нераспределенная прибыль прошлых лет и отчетного года (стр. 1370) также входит в состав собственного капитала юрлица (непокрытый убыток, в свою очередь, уменьшает собственный капитал). Эти части капитала формируются в соответствии с законодательством, учредительными документами и учетной политикой.

Цель и задачи управления оборотным капиталом

Целью управления оборотным капиталом является обеспечение непрерывной операционной деятельности наряду с сокращением операционного цикла. Это позволяет достичь увеличения свободного денежного потока (англ. Free Cash Flow, FCF) и, следовательно, увеличить экономическую добавленную стоимость (англ. Economic Value Added, EVA).

Для достижения главной цели должны быть решены следующие задачи.

Управление денежными средствами. Ключевым моментом является определение такого баланса денежных средств, который бы позволил не только бесперебойно финансировать операционную деятельность, но и снизить расходы на поддержание остатка денежных средств.

Управление дебиторской задолженностью. Необходимо разработать такую кредитную политику, которая была бы привлекательна для покупателей и позволяла сократить период инкассации.

Управление запасами

Основное внимание уделяется определению размера заказа, точки заказа и страхового запаса, которые позволят обеспечить бесперебойную операционную деятельность и одновременно минимизировать капиталовложения в запасы, расходы на их хранение и организацию заказа. Управление краткосрочным финансированием

Задача менеджеров состоит в том, чтобы определить подходящие источники для финансирования сезонной или непредвиденной потребности в оборотном капитале.

Управление краткосрочным финансированием. Задача менеджеров состоит в том, чтобы определить подходящие источники для финансирования сезонной или непредвиденной потребности в оборотном капитале.

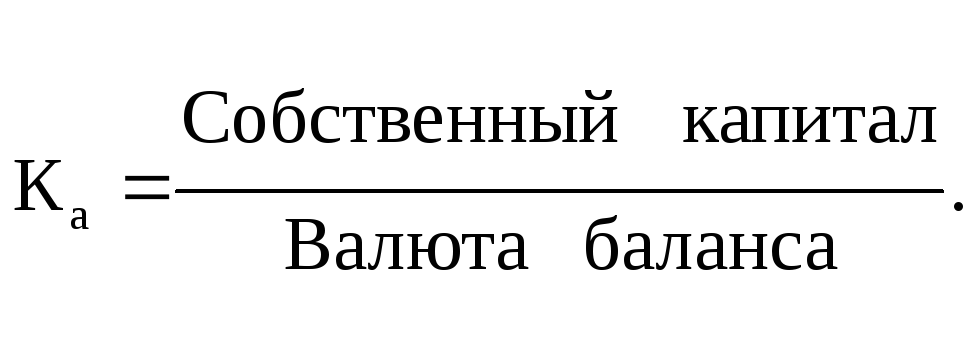

Формула расчета коэффициента текущей ликвидности

Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Данные для вычисления берутся из бухгалтерского баланса. Таким образом формула расчета:

| Оборотные активы | |

| Ктл = | ————————— |

| Краткосрочные обязательства |

Посмотрите Excel таблицу«Анализ финансового состояния»70 коэффициентов, динамика за 8 периодовОценка риска банкротства

Текущие активы:

- Наличные деньги в кассе и на счетах в банках.

- Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)).

Текущие пассивы

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Формула расчета коэффициента текущей ликвидности по группам структуры активов и пассивов:

| А1 + А2 + А3 | |

| Ктл = | ———— |

| П1 + П2 |

Формула расчета коэффициента текущей ликвидности по данным баланса (Форма 1):

| Итог раздела II | |

| Ктл = | ———————— |

| стр.610+стр.620+стр.660 |

В целях достоверной оценки ликвидности активов надо иметь в виду что не все активы ликвидны в равной мере.

Например:

- Часть товарных остатков может иметь нулевую ликвидность.

- Часть дебиторской задолженности может иметь срок погашения более одного года.

- Выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур.

Посмотрите Excel таблицу«Анализ финансового состояния» 70 коэффициентов, динамика за 8 периодов Оценка риска банкротства

По теме страницы

Карта сайта — Подробное оглавление сайта.

2008-2018 ИП Прохоров В.В. ОГРНИП 311645410900040 • Контакты • Гостевая книга •Карта сайта •Конфиденциальность

Опубликовано 23.10.09, исправлено 04.12.09 0004

СОК предприятия: расчет по данным финансовой отчетности и прогнозирование

СОК- средства фирмы, вложенные в текущие активы (оборотные средства). С увелич. Доли СОК в общ. доли авансиров-го капитала время оборота всего капит. сокращается, те увелич-ся возможн-ть роста прибыли. СОК обеспечив. фин. устойчив-ть и самостоят-ть хозяйств. субъекта, тк СОС нах-ся в распоряж-ии п/п, п/п имеют право их продавать, передавать др. хоз. субъект. Источники СОК уставной фонд, бюджетное финанс-ие, направл-ое на прирост норматива СОК, прибыль предприятия, также устойчивые пассивы- постоян. миним. задолж-ть п/п по предстоящим платежам. Величина СОК определ-ся как разность м/д итогом разделов 4 и 5 пассива баланса и итогом раздела 1 актива баланса (собственные средства минус внеоборотные активы). Для норм. обеспеченности хоз. деят. ОС велич. их устанавл-ся в пределах 1/3 величины СК. Прогнозирование СОК осущ-ся неск-ими способами, в завис-ти от наличия инфо: 1. Активы прогнозируют пропорц-но измен-ию выручки, пассивы рассчит-ют пропорц-но изменен. расходов, велич. СОК рассчитывается по формуле: (IIA-ДС)-VП. 2. Активы и пассивы для расчета СОК рассчит-ют по отд. статьям с использ-ем методов примен-х в фин. планир. 3. Велич. СОК рассчитывается по данным о доле СОК в выручке по данным ретроспект-го анализа(доля СОК: СОК/В, СОК=Впронозир*средн. долю СОК). 4. Велич. СОК рассчитывается по данным о величине коэффициента текущей ликвидности(СОК=тек.

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

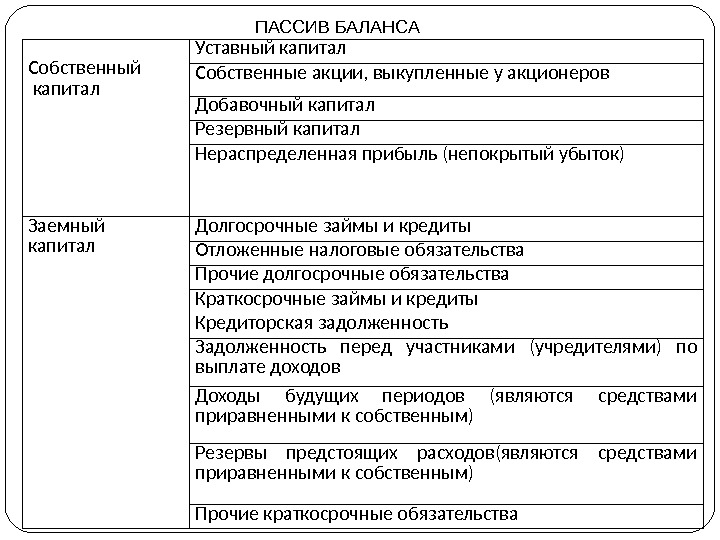

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ «Показатели платежеспособности компании«).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

|

Тенденция изменения чистых активов |

Анализ финансового состояния |

|

ЧА |

Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

|

ЧА |

Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Понятие собственного капитала

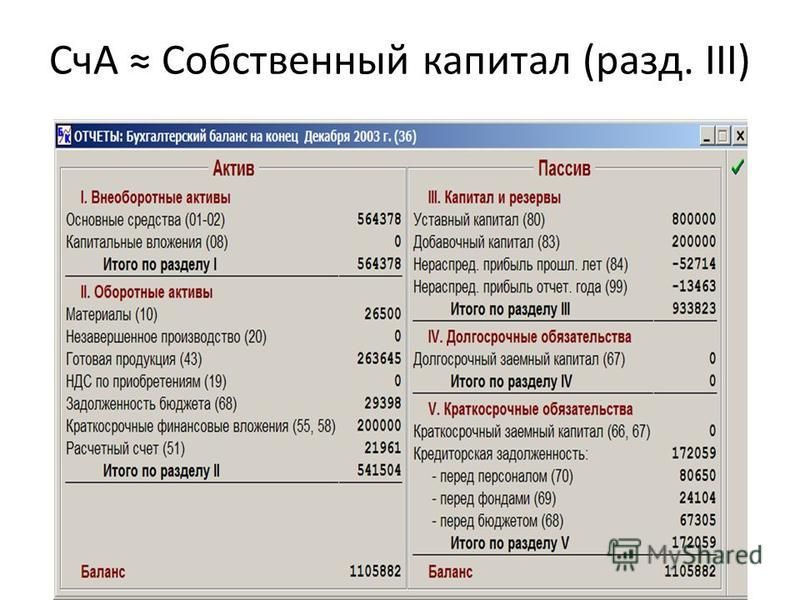

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Определение 1

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград. Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Пример 1

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

Рисунок 1.

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Резервный капитал

Резервный капитал — собственный источник активов компании, предназначенный для покрытия возможных убытков. Акционерные общества за счет резервного капитала могут выкупать выпущенные облигации и собственные акции. По своему экономическому содержанию резервный капитал представляет собой искусственно выделенную часть чистой прибыли. Это работает так.

Фирма получила чистую прибыль. Учредители отняли часть его в качестве резервного капитала. Остальное пошло на дивиденды и формирование нераспределенной прибыли.

Размер резервного капитала определяется уставом общества, а размер части чистой прибыли, извлекаемой ежегодно, определяется протоколами общих собраний участников. ООО не обязаны создавать резервный капитал, но имеют на это действие право в соответствии со статьей 30 Закона № 14-ФЗ. В отношении акционерных обществ ст. 35 Закона № 208-ФЗ такой свободы не допускает: резервный капитал формируется в размере не менее 5% от уставного капитала.

Пример 6

Участникам ООО «Бета» Уставом предусмотрено создание резервного капитала в размере 10 тыс. рублей с отчислениями в размере 5% от чистой прибыли до полного его формирования. Прибыль за первый год работы составила 100 тысяч рублей, за второй — 200 тысяч рублей. Итак, в первый год — 5 тысяч рублей. (100 тыс руб. * 5%) пойдет в резервный капитал, а 95 тыс. руб можно распределить между собственниками и оставить на развитие компании. На второй год 5% чистой прибыли составят 10 тыс. руб. Но в резервном капитале с прошлого года уже есть 5 тысяч рублей. Поэтому достаточно вычесть 5 тысяч рублей, а 195 тысяч рублей можно разделить или оставить.

Теперь поговорим о сути. Вот для чего нужен резервный капитал. И это должны понимать владельцы ООО, которые зачастую его не создают, потому что от них этого не требуется:

- Покрытие убытков. Отчисления в резервный капитал означают, что бизнес гарантированно имеет активы на эту сумму. То есть часть прибыли прошлых лет «замораживается» в этих активах (в бухгалтерском учете капитализируется). Если в будущем компания понесет убыток, капитализированная прибыль покроет его полностью или, по крайней мере, уменьшит за счет прямых денежных выплат или продажи других активов. Это как откладывать копейку на черный день.

- Развитие компании. При отсутствии резервного капитала и жадности владельцев компании возникает риск ежегодного распределения всей чистой прибыли. В этом случае компании нечего развивать. Создание резервного капитала является мерой защиты от недальновидных действий собственников.

Пример 7

Всю полученную за два года прибыль участники ООО «Глухари» распределили в свою пользу. На третьем году существования компании в недрах Сколково изобрели и запатентовали технологию нанополировки шлемов. Отполированные вручную шлемы стали продаваться хуже, поэтому доходы упали. Пришлось купить лицензию на использование новой технологии; из-за этого увеличились расходы. В итоге убыток за третий год составил 8 тысяч рублей. К счастью, у компании были активы на сумму 10 тысяч рублей, оприходованные в резервный капитал. Поэтому не нужно было идти в банк, чтобы попросить кредит. Эти 8 тысяч рублей надо будет вернуть из прибыли ближайших лет в резервный капитал, а к распределению оставшейся части подойти разумнее.

Вкратце: резервный капитал — это часть прибыли, которая гарантированно остается у компании. ООО может обойтись без него, но с ним надежнее.

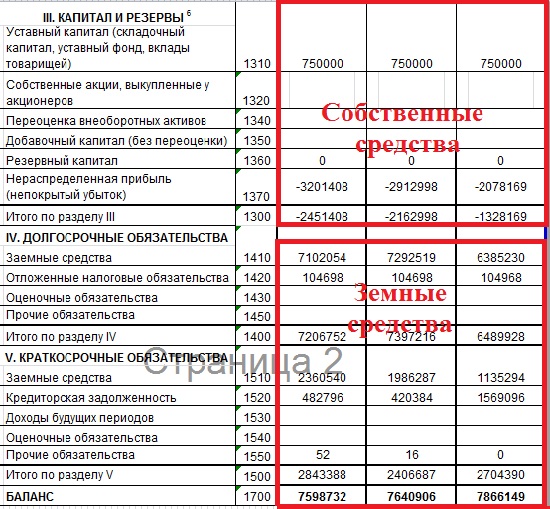

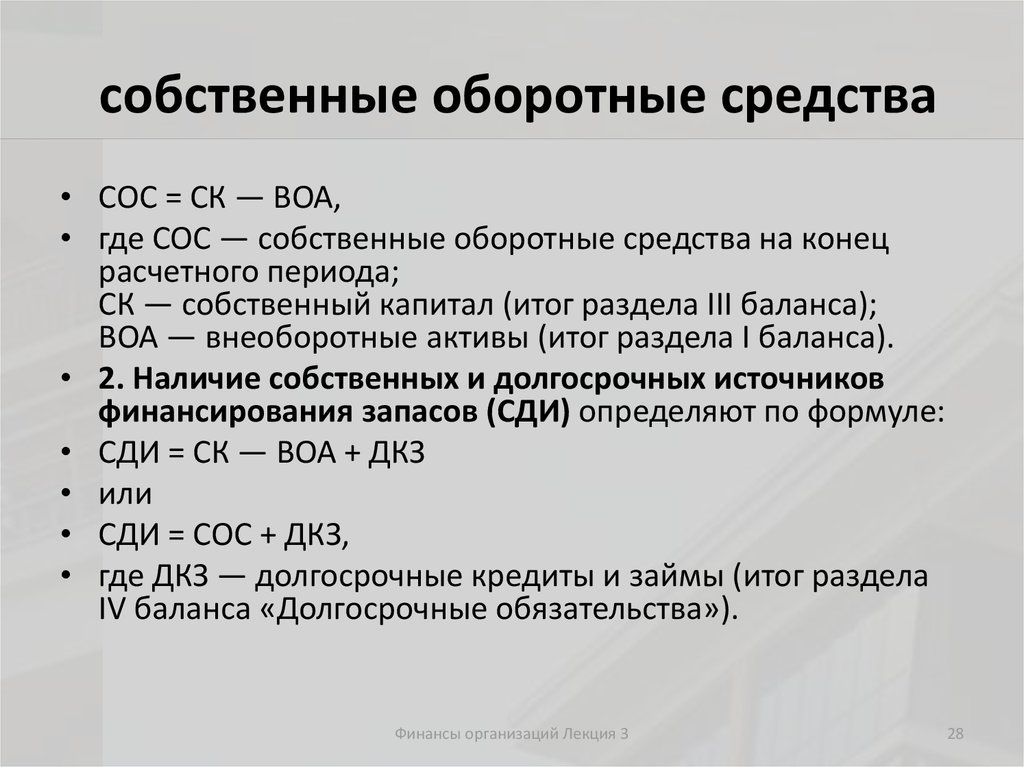

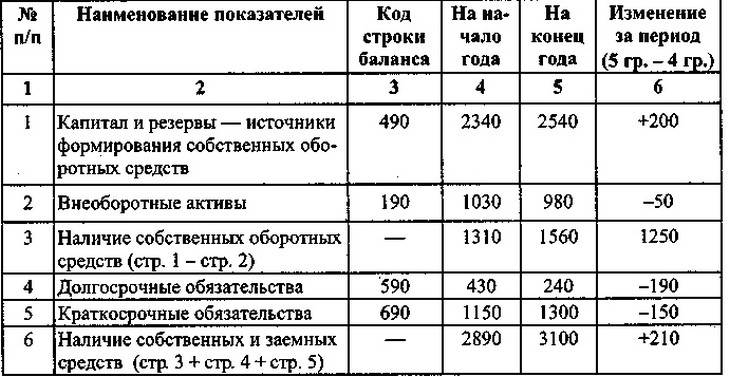

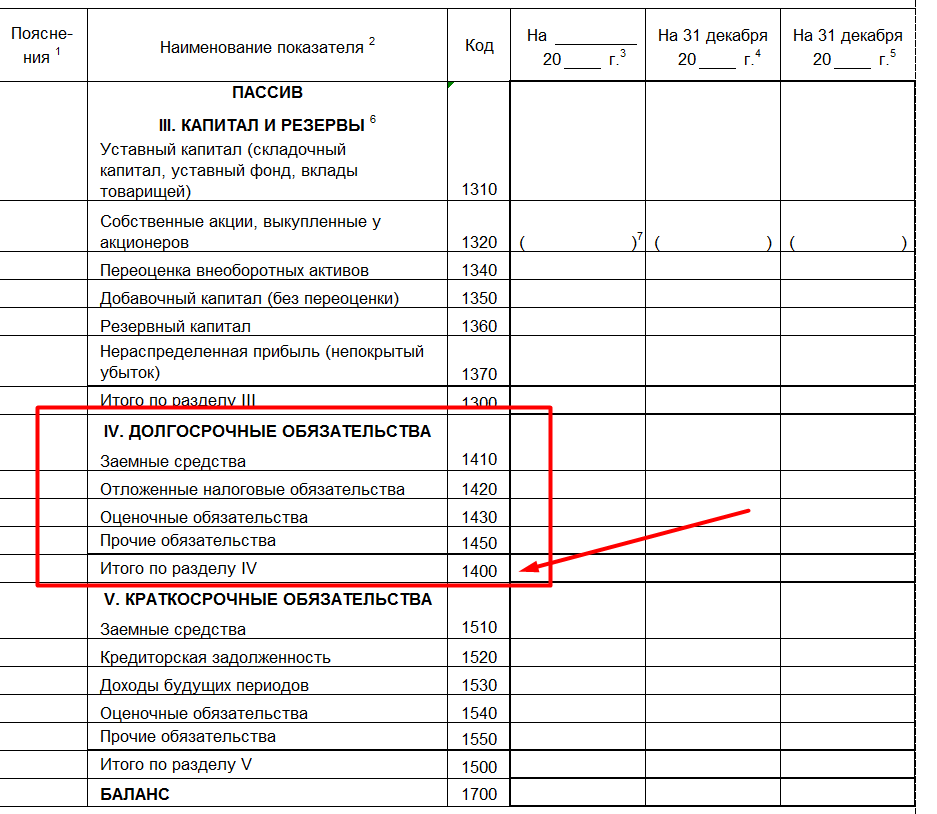

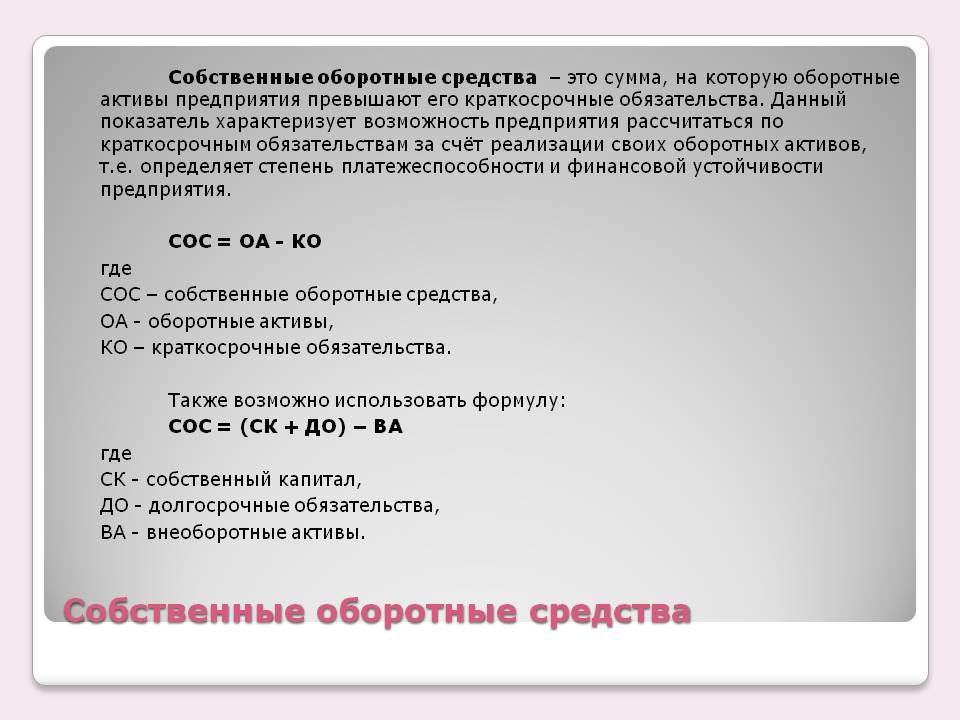

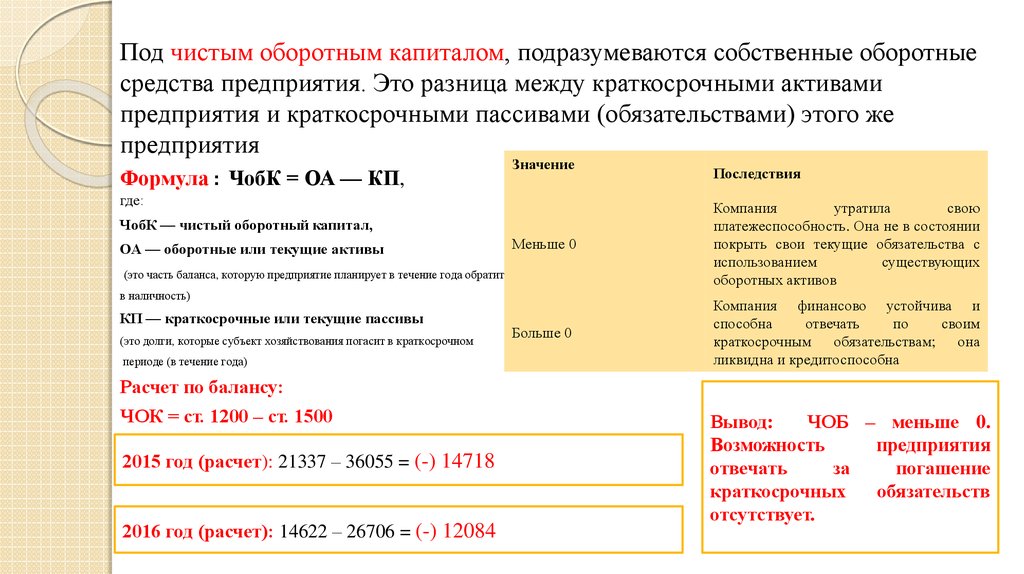

Как рассчитать собственный оборотный капитал (формула)?

Второй – источник покрытия

текущих активов. Прежде всего, определяют наличие собственного оборотного

капитала.

Для определения наличия собственного оборотного капитала следует от общей

суммы собственного капитала (I раздел пассива баланса) и долгосрочных

обязательств (III раздел пассива баланса) отнять сумму необоротных активов (I

раздел актива баланса).

Сумма собственного оборотного капитала можно вычислить и другим путем: от

общей суммы текущих активов (II и III разделы актива баланса) отнять сумму

текущих обязательств (IV раздел пассива баланса).

Разница покажет, какая сумма текущих активов сформированная по счету

собственного капитала или, другими словами, что останется в обороте

предприятия, если погасить одновременно всю краткосрочную задолженность

кредиторам.

Наличие собственных оборотных средств определяется:

1П+2П+3П-1А

Анализ собственного капитала имеет следующие основные цели: выявить

основные источники формирования собственного капитала и определить

последствия их изменений для финансовой устойчивости предприятия;

определить правовые, договорные и финансовые ограничения в распоряжении

текущей и нераспределенной прибылью; оценить приоритетность прав на

получение дивидендов; выявить приоритетность прав собственников при

ликвидации предприятия.

В таблицы 4 отражен анализ собственного оборотного капитала ОАО

«Укртелеком».

Таблица 4 – Анализ собственного оборотного капитала.

По данным таблицы можно увидеть, что собственный капитал увеличился на

3346163 тыс. грн. по сравнению с началом года, долгосрочные обязательства

уменьшились на 1914077 тыс. грн., основные необоротные активы уменьшились

на 520983 тыс. грн. Поэтому можно сделать вывод, что собственных средств

предприятия не хватит на покрытие всех задолженностей.

Так же необходимо обратить внимание на изменение удельного веса величины

собственного оборотного капитала, что мы можем наблюдать в таблице 5

Таблица 5 – Анализ изменений удельного веса собственного оборотного капитала в сумме текущих активов

| Показатели | На начало года | На конец года | Отклонения |

| Текущие активы (ІІ и III разделы актива баланса) (тыс.грн.) | |||

| Текущие обязательства (IV раздел пассива баланса)(тыс.грн.) | |||

| Собственный оборотный капитал (тыс.грн.) | -1155365 | -2221880 | -1066515 |

| Удельный вес собственного оборотного капитала в сумме текущих активов (%) | 121,55 | 178,91 |

По данным данной таблицы мы видим, что произошло изменение удельного веса

собственного оборотного капитала в сумме текущих активов и можем сказать,

что текущие активы увеличились на 291306 тыс. грн., собственный оборотный

капитал уменьшился на 1066515 тыс. грн., текущие обязательства увеличились

на 1357821 тыс. грн.

В ходе анализа изучают и оценивают факторы, которые влияют на изменение

наличия собственного оборотного капитала. Эти изменения мы видим в

таблице 6

Таблица 6 – Анализ факторов, которые влияют на изменение собственного

оборотного капитала

| Факторы | На началу года | На конец года | Уровень влияния факторов |

| Уставный фонд ,тыс. грн | — | ||

| Дополнительный капитал,тыс. грн | — | ||

| Резервный капитал,тыс. грн | — | ||

| Нераспределенный убыток,тыс. грн | -334163 | ||

| Всего, собственный капитал ,тыс. грн | |||

| Долгосрочные обязательства ,тыс. грн | -1914167 | ||

| Всего собственного капитала и долгосрочных обязательств ,тыс. грн | |||

| Основные средства,тыс. грн | |||

| Долгосрочные финансовые вложения,тыс. грн | -1914167 | ||

| Всего основных средств и долгосрочных финансовых вложений ,тыс. грн | -2435150 | ||

| Собственный оборотный капитал,тыс. грн | -1155365 | -2221880 | -1066515 |

Анализ предполагает определение и оценку собственного оборотного капитала в

общей сумме собственного капитала, то есть определение коэффициента

мобильности.

Коэффициент мобильности (К.В.К.) — это отношение собственного оборотного

капитала к общей сумме собственного капитала.

Этот коэффициент показывает, какая часть собственного капитала находится в

обороте, то есть в той форме, которая позволяет свободно маневрировать этими

средствами.

Считается, что коэффициент должен быть высоким, чтобы обеспечить

достаточную гибкость в использовании собственных средств предприятия.

Рассчитаем коэффициент мобильности

К.к.в = -2221880 / -1066515 = -2,1

Поскольку для этого показателя не существует установленных нормативных

значений, мы не можем с уверенностью сказать что — то, но когда кто-либо

показатель имеет значение с плюсом, то это дает положительное влияние на

предприятии.

Date: 2015-12-12; view: 300; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2021 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .

Итоги

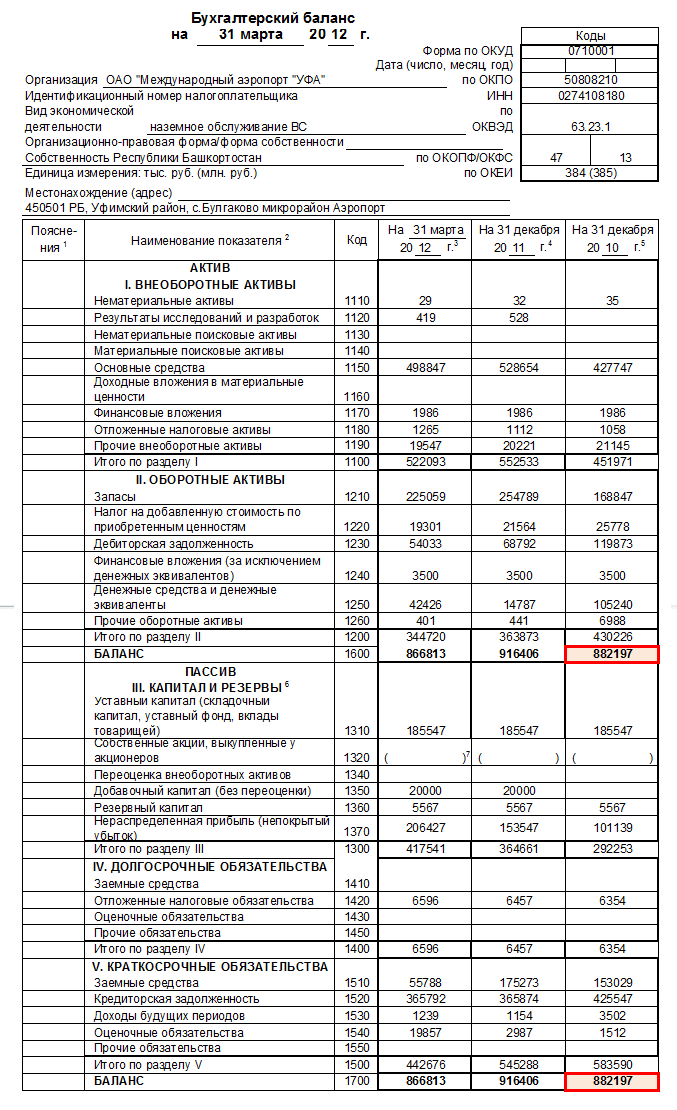

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).