Отражение НДС в бухгалтерском балансе

Ранее мы указали, что отражать дебиторку в балансе следует без учета налога на добавленную стоимость. Его сумма вносится в строку 1220 «НДС по приобретенным ценностям».

Она включает размер налога по исполненным работам (оказанным услугам), списание которого на последний день отчетного периода не произошло. Учет этих сумм производится на счету 19, в баланс вносят дебетовое сальдо данного счета.

НДС по приобретенным ценностям учитывается вне зависимости от оплаты оказанных услуг или поставленных товаров. НК РФ выдвигает 3 основания для расчета налога:

- факт оказания услуги, выполнения работ или оприходывание купленных ценностей;

- наличие счета-фактуры от поставщика;

- приобретенные ценности, товары и услуги относятся к деятельности, которая подразумевает наличие НДС.

Если компания приобретает имущество для ведения деятельности, которая не облагается налогом или освобождена от него, то НДС к вычету не принимают. Его относят на счета по учету затрат или в состав стоимости купленного имущества. По этой причине на счету 19 может и не быть дебетового сальдо.

Суммы НДС могут «скапливаться» при проведении организацией операций, в отношении которых действует специальный порядок списания налога в согласии со ст. 171 и 172 НК РФ. В их числе:

- исполнение организацией функции налогового агента (сумму следует принять к вычету не ранее перечисления в казну);

- оплата расходов в границах установленного норматива (принять налог можно после установления нормативного показателя в конце года);

- экспортные сделки (принять налог к вычету разрешено после подтверждения экспорта);

- изготовление продукции с долгим производственным циклом (принять налог к вычету разрешено после отгрузки произведенной продукции потребителю).

Отдельно стоит уточнить отражение НДС в случае с дебиторской и кредиторской задолженностями (строки 1230, 1520). В балансе их отражают в полной сумме с налогом, исключая полученные или перечисленные организацией авансы.

Сторона, которая получила аванс, должна погасить свои обязательства путем поставки товаров, исполнения работ или услуг. В согласии с НК РФ сумма обязательства, которая подлежит погашению, не содержит НДС. Таким образом, отражать аванс следует без учета НДС, который подлежит или принят к вычету.

Как взыскать и списать дебиторскую задолженность до годовой отчетности

Для сверки задолженности изменились требования к документам. Используйте решения с документами для работы с дебиторкой из Системы Госфинансы. Они подготовлены под разные ситуации с контрагентами, подотчетниками и студентами. Решения помогут списать вернуть или взыскать с них просроченные долги до годовой отчетности.

Наталия Гусева

государственный советник РФ 2-го класса

Не допускать просроченную задолженность в этом году – главное требование Минфина. Для этого в учет уже введена расширенная аналитика – по дате исполнения расчетов и обязательств, а также их обязательная инвентаризация перед отчетностью. Если не взыскать или списать безнадежную дебиторку по результатам инвентаризации, придется пояснить причины в годовой отчетности. Для того, чтобы начать работу с долгами и свести их в минимум к годовому отчету – выгрузите списки дебиторов и обратитесь к ним за взысканием. Если не отвечают, проверьте действуют ли должники, оцените вероятность судебного взыскания, сомнительные и безнадежные долги спишите.

Признание и учет сомнительной дебиторской задолженности по доходам

Сомнительной дебиторской задолженностью является задолженность, не исполненная должником (плательщиком) в срок и не соответствующая критериям признания актива (п. 11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

Основаниями для признания дебиторской задолженности сомнительной могут являться, например:

-

невозможность установления местонахождения должника;

-

должник находится на стадии ликвидации или банкротства;

-

у должника отсутствует имущество и иные ценности, на которые может быть обращено взыскание;

-

дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам;

-

проводится розыск должника и др.

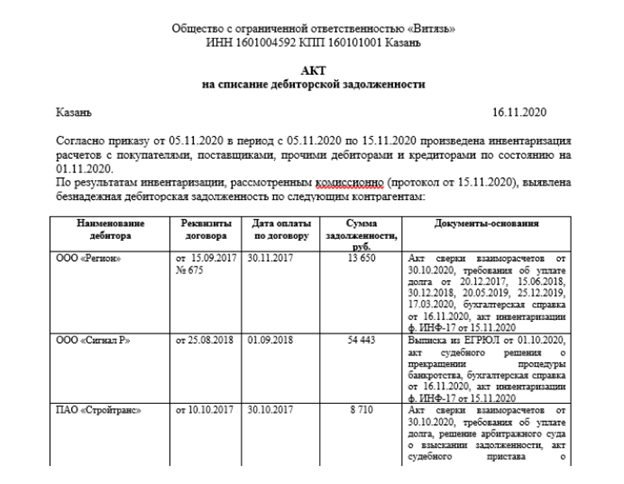

Обратите внимание, в случае, когда для признания дебиторской задолженности сомнительной есть все основания, но по ней истекли сроки исковой давности, то такая задолженность считается безнадежной к взысканию. Согласно пункту 11 ФСБУ «Доходы», сомнительная задолженность корректируется с формированием резерва по сомнительной задолженности

При этом учет сомнительной задолженности осуществляется субъектом учета на забалансовых счетах утвержденного им Рабочего плана счетов

Согласно пункту 11 ФСБУ «Доходы», сомнительная задолженность корректируется с формированием резерва по сомнительной задолженности. При этом учет сомнительной задолженности осуществляется субъектом учета на забалансовых счетах утвержденного им Рабочего плана счетов.

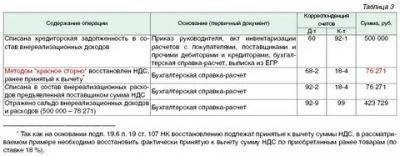

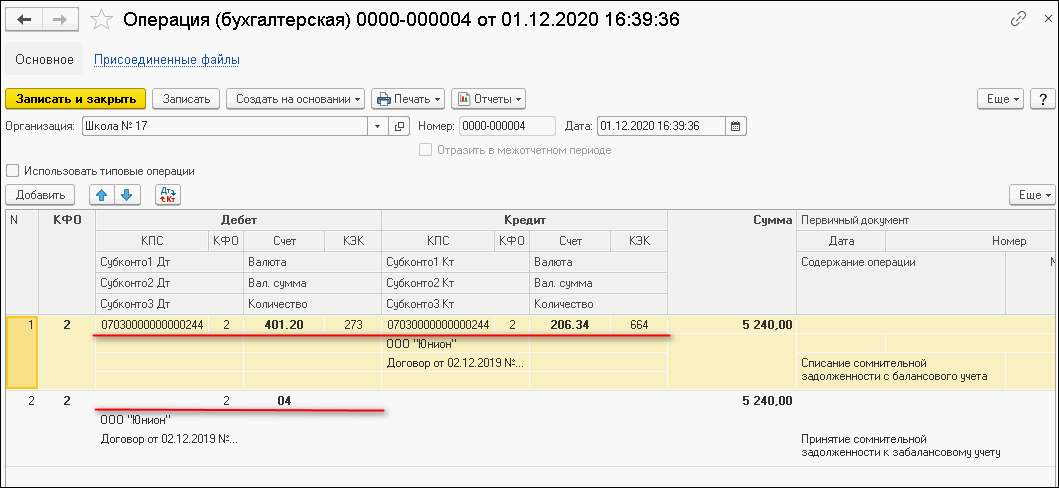

Сомнительная задолженность неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о выбытии с балансового учета отражается на забалансовом счете 04 «Сомнительная задолженность» (п. 339 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

В бухгалтерском (бюджетном) учете учреждений выбытие с балансового учета дебиторской задолженности по доходам, признанной в соответствии с законодательством РФ нереальной к взысканию, сомнительной дебиторской задолженностью, отражается по дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» с одновременным отражением списанной дебиторской задолженности на забалансовом счете 04 «Сомнительная задолженность» (п.п. 94, 102, 110, 152 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

Согласно пункту 339 Инструкции № 157н, сомнительная дебиторская задолженность на счете 04 учитывается в течение срока возможного возобновления процедуры взыскания:

-

до изменения имущественного положения должника;

-

до поступления денежных средств в погашение задолженности неплатежеспособных дебиторов;

-

до исполнения (прекращения) задолженности иным способом, не противоречащим законодательству.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение сомнительной задолженности, учитываемой на счете 04, суммы на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений списываются с забалансового учета и принимаются к учету на соответствующие балансовые счета учета расчетов по поступлениям.

В бухгалтерском (бюджетном) учете учреждений выбытие с забалансового учета сомнительной дебиторской задолженности по доходам и ее восстановление на балансовом учете отражаются по кредиту счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» с одновременным списанием восстановленной задолженности с забалансового счета 04 «Сомнительная задолженность» (п.п. 94, 109 Инструкции № 174н, п.п. 97, 112 Инструкции № 183н, п. 86 Инструкции № 162н).

Прекращение признания (выбытие) с балансового (забалансового) учета сомнительной дебиторской задолженности осуществляется на основании решения комиссии субъекта учета по поступлению и выбытию активов при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала в обозримом будущем (п. 11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

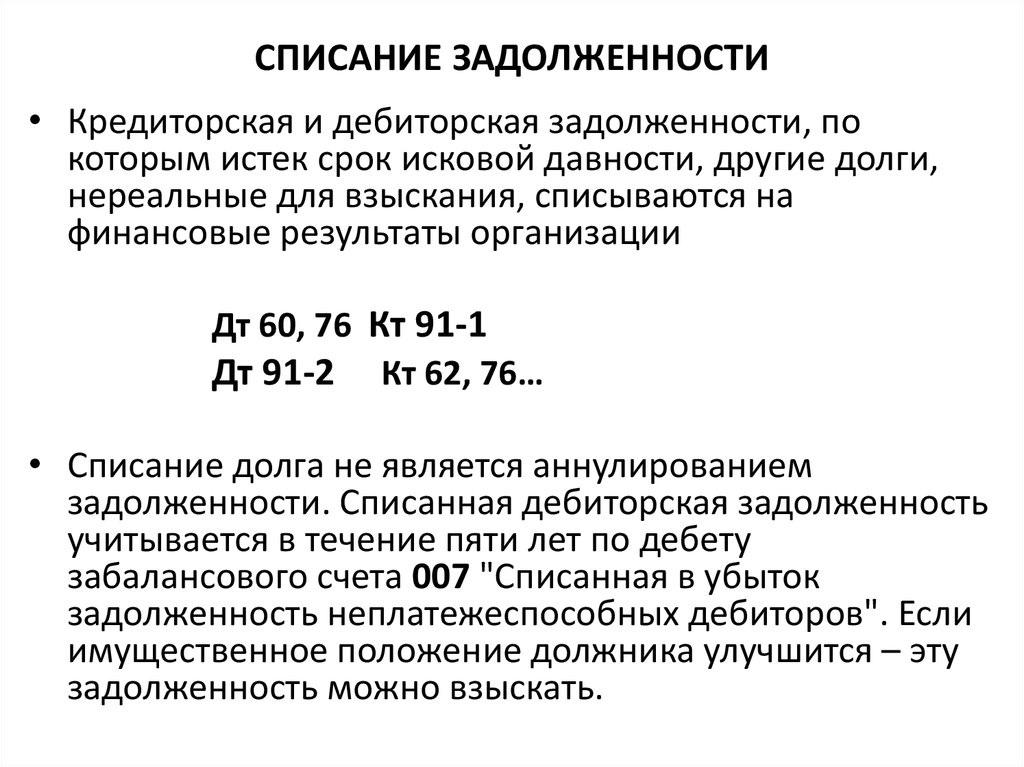

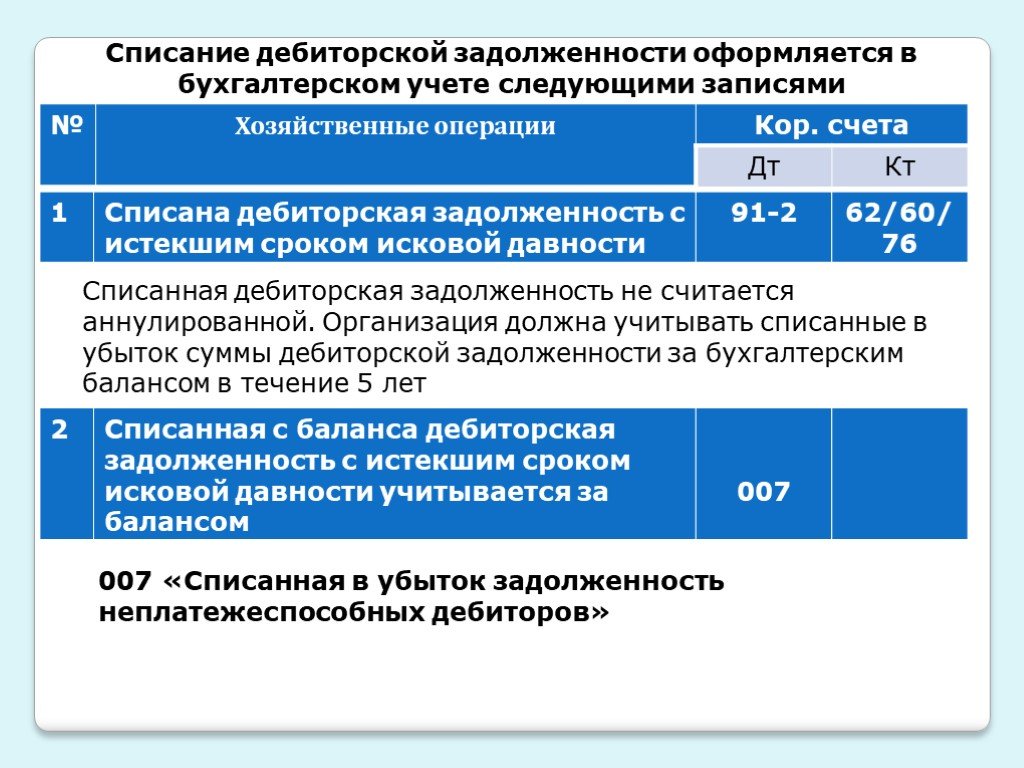

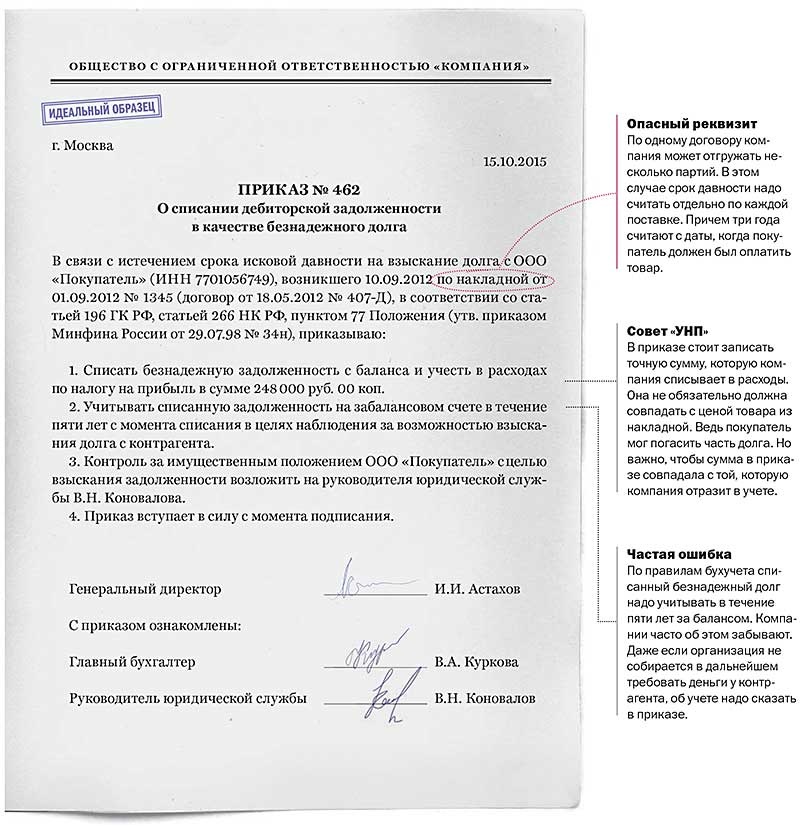

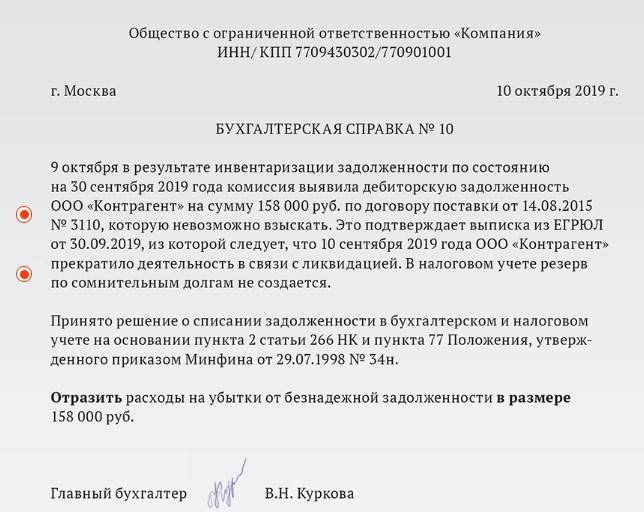

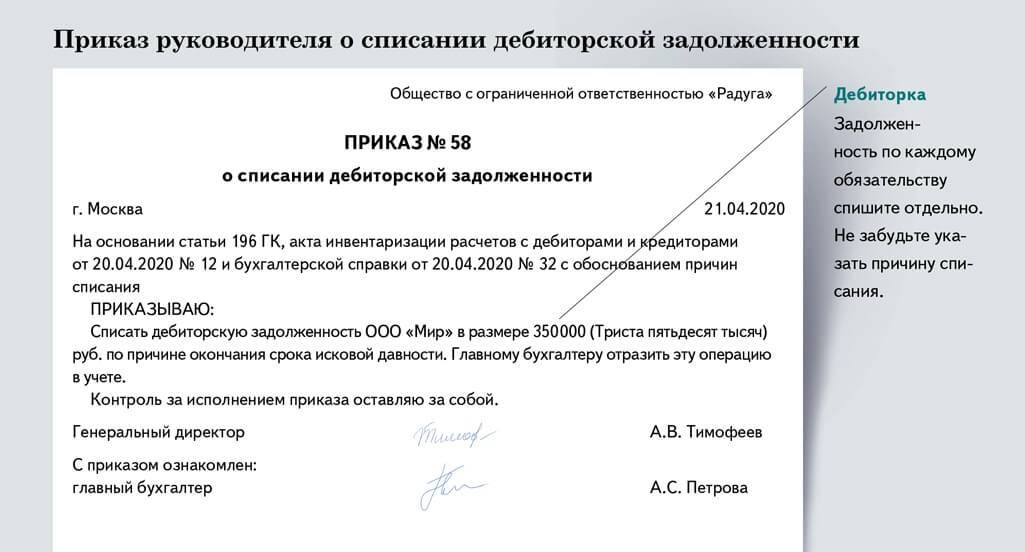

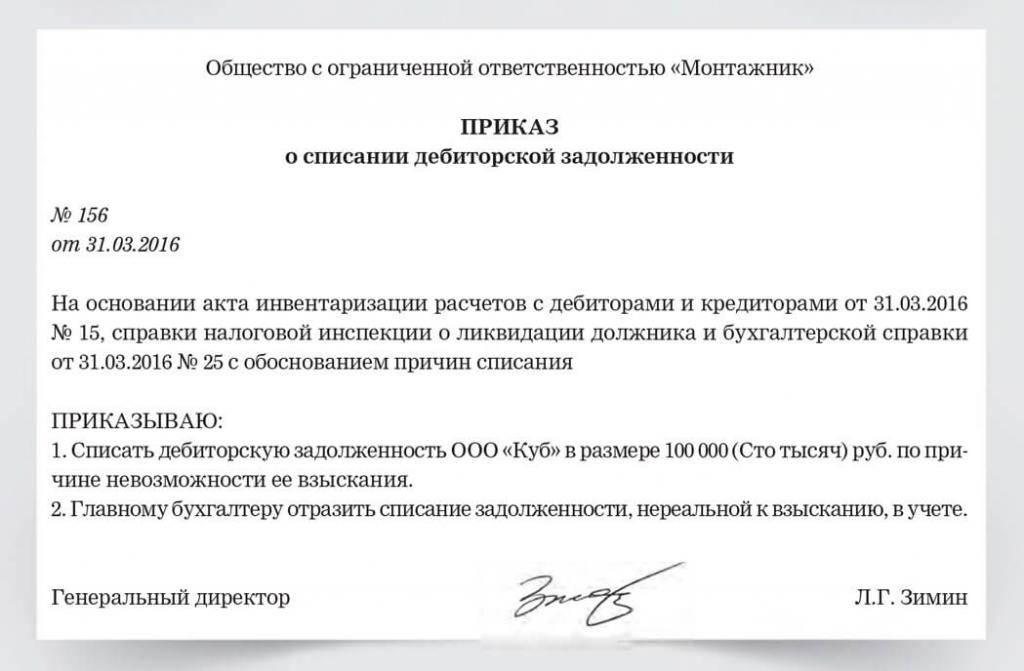

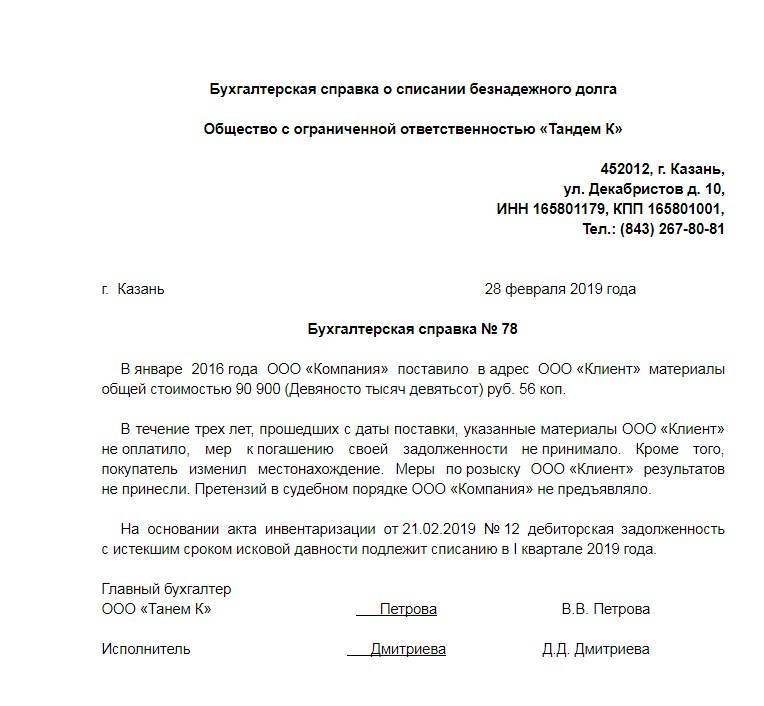

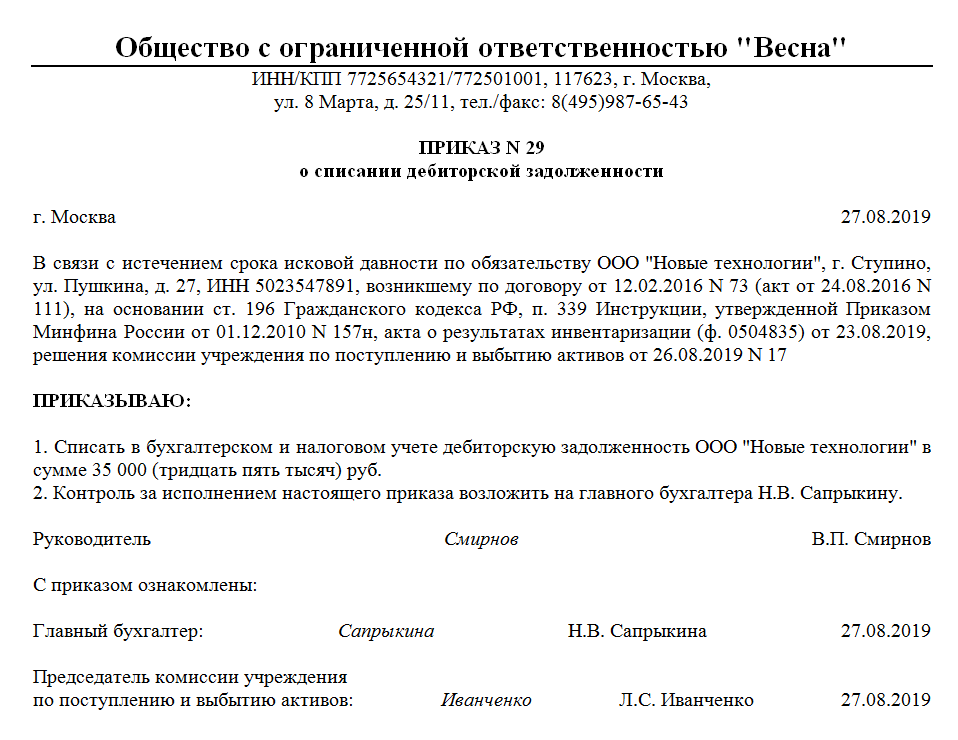

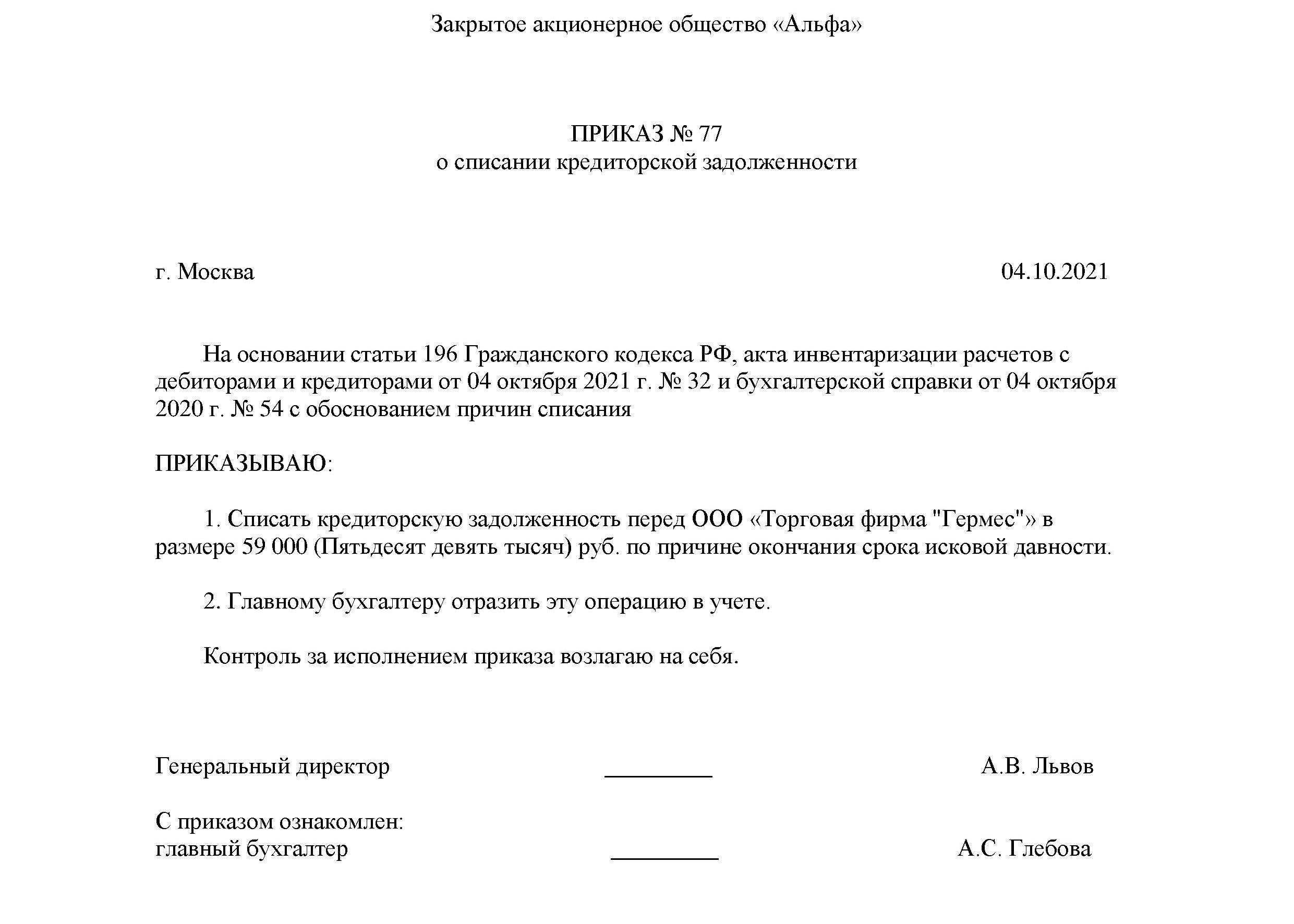

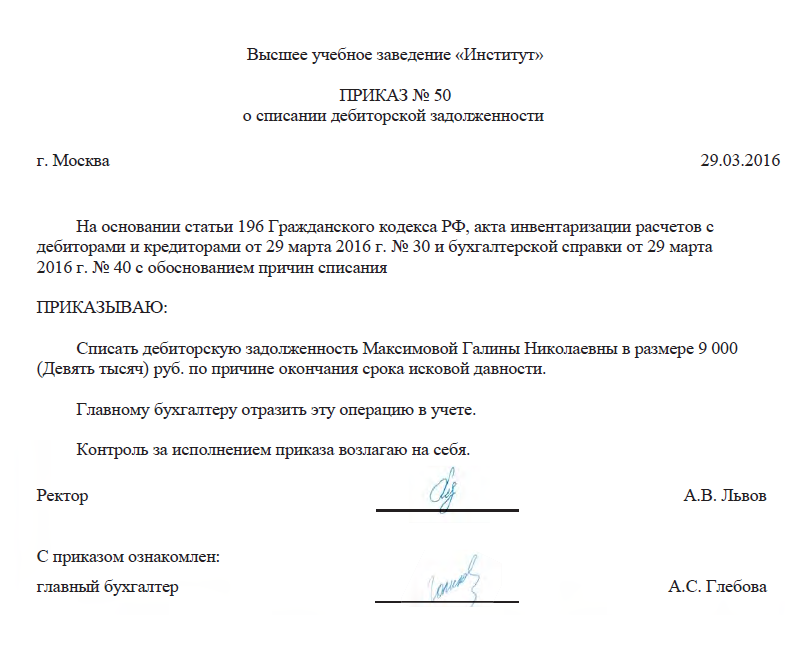

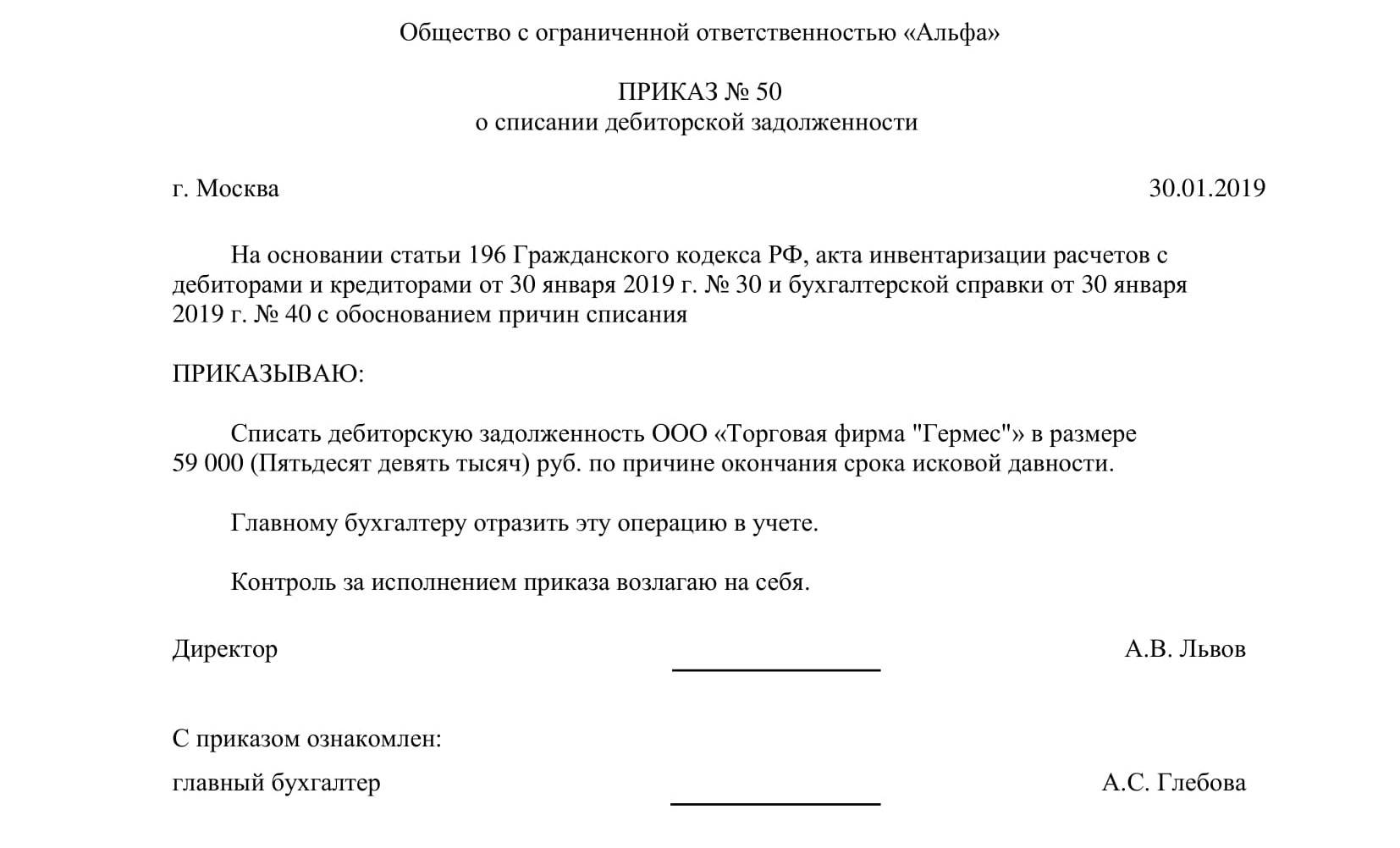

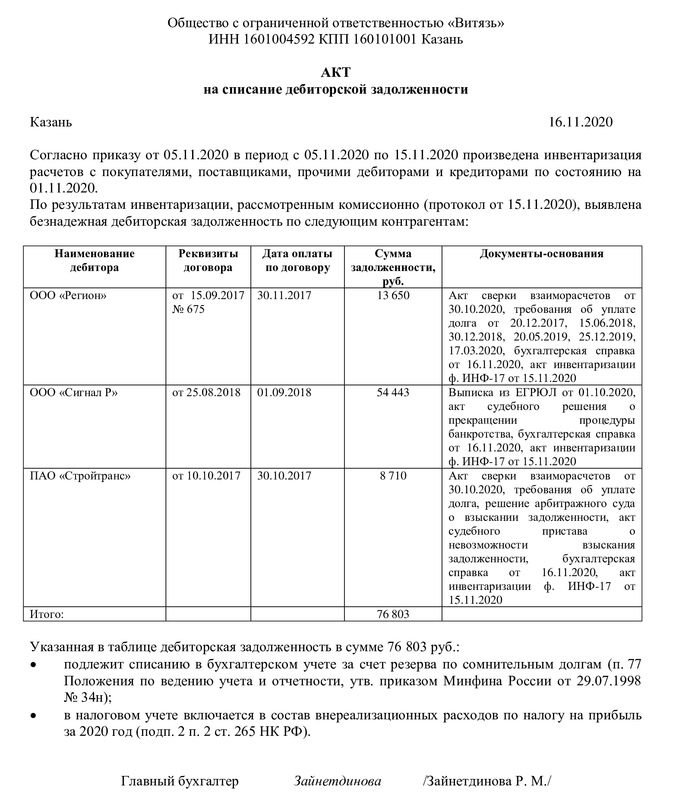

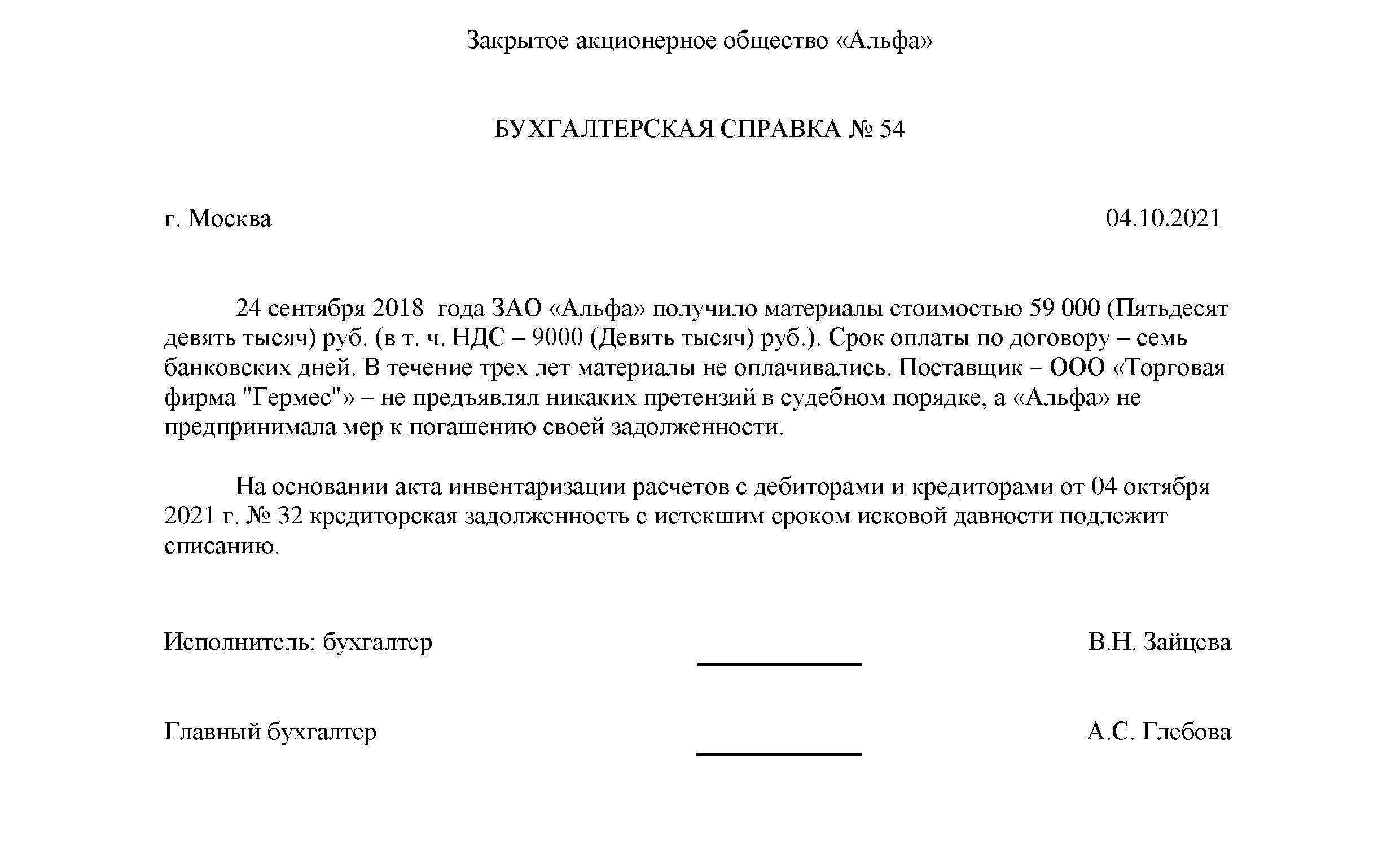

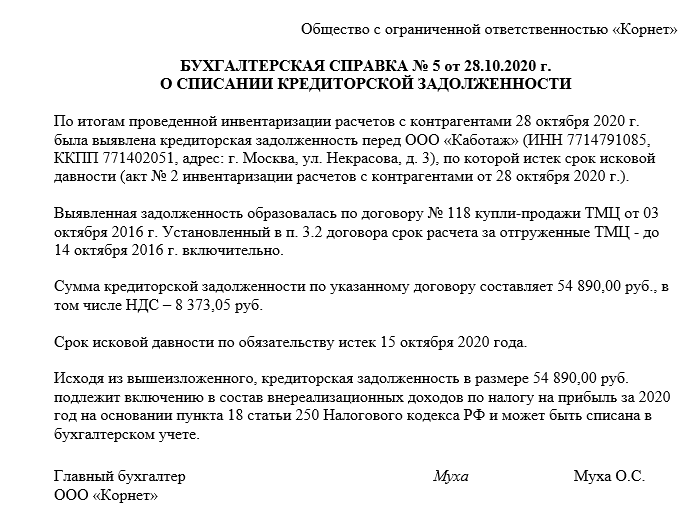

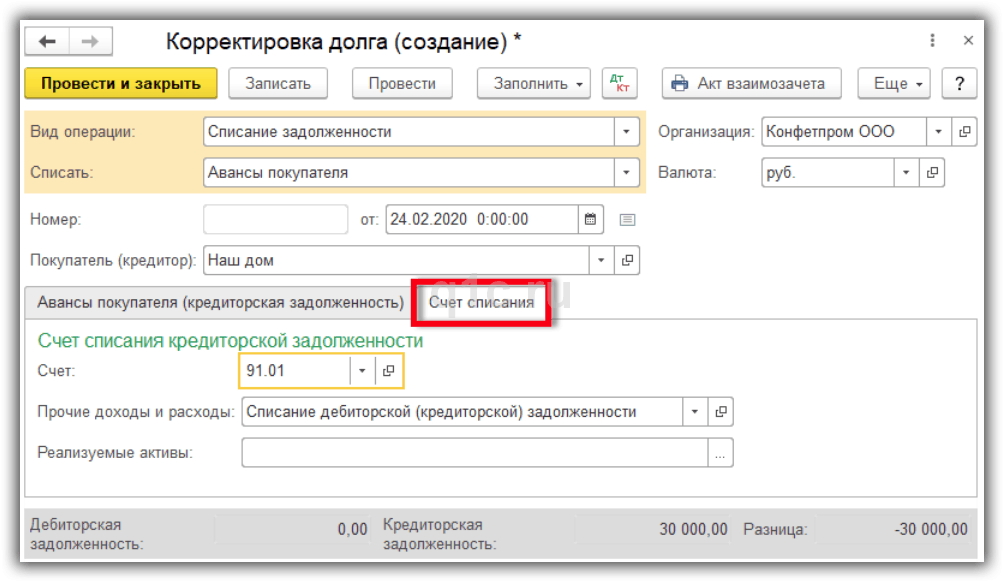

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

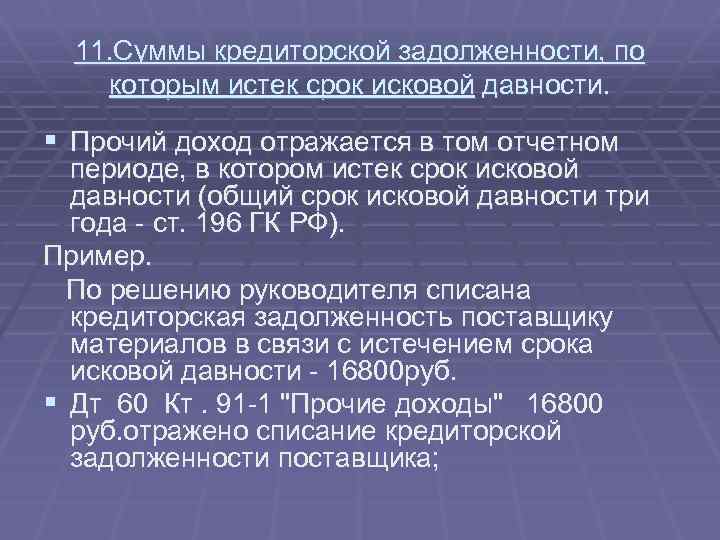

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

В рамках комплексного бухгалтерского обслуживания мы не только правильно рассчитываем налоги и в срок сдаем отчетность, но и уделяем особое внимание экспертно-консультационной поддержке наших клиентов. Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов

Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок. Дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Так, расход в виде безнадежной задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в котором истекает срок исковой давности. УСЛУГИ ПО ВЗЫСКАНИЮ ЗАДОЛЖЕННОСТИ Порядок списания кредиторской задолженности В соответствии с п. 18 ст. 250 НК РФ в составе внереализационных доходов учитываются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ.

Но для этого потребуется исключить любую возможность связи банка или его представителя (в том числе госорганов) с заемщиком, что вряд ли возможно. Наилучшим вариантом при наличии кредитных обязательств и отсутствии возможности их исполнения считается взаимодействие с кредитором. Что может предложить банк Диалог с банком часто становится способом найти решение, устраивающее обе стороны.

Просрочки по кредитам невыгодны и самому банку, потому многие учреждения разрабатывают специальные программы помощи заемщикам. Например, многие банки предлагают рефинансирование кредита, когда оформляется новый займ для погашения старого, но на более выгодных условиях. Отдельные банки предлагают рефинансировать займы в сторонних организациях.

На официальных сайтах многих банков можно найти информацию о способах погашения возникшей задолженности. Мы используем права на ПО по лицензионному договору,без учета нематериального актива.Доп соглашение на частичное погашение долга.Получается доход,облагаем по ставке 20%.Так? eto_lena 24.03.2010, 09:42 Мы используем права на ПО по лицензионному договору,без учета нематериального актива

Да не суть важно….НА-не НА…кредиторка — она и есть кредиторка… Оффшор, что ли? вы ндс не платите и они тоже с той стороны? Получается доход,облагаем по ставке 20%.Так? так

Дебиторка в бухгалтерской отчетности: строка дебиторская задолженность в балансе

В балансе дебиторская задолженность отражается в строке “Дебиторская задолженность”, которая находится в разделе “Текущие активы”. Сумма дебиторской задолженности указывается в рублях и включает в себя как краткосрочную, так и долгосрочную задолженность. Дебиторская задолженность может возникать по различным причинам, например, при продаже товаров или услуг на условиях отсрочки платежа, при выдаче аванса за товары или услуги, а также при предоставлении займов другим компаниям или физическим лицам.

Оценка дебиторской задолженности является важным аспектом финансового анализа предприятия, так как она позволяет определить уровень платежеспособности предприятия, а также риски, связанные с несвоевременным получением платежей от должников. Для оценки дебиторской задолженности используются различные методы, такие как анализ динамики изменения суммы задолженности, анализ структуры задолженности по срокам погашения и анализ вероятности погашения задолженности.

Строка 1230 бухгалтерского баланса: расшифровка

В строке 1230 бухгалтерского баланса указывается информация о дебиторской задолженности компании. Это сумма долгов, которую предприятию должны его контрагенты (покупатели, заказчики, поставщики и т.д.) за поставленные товары, оказанные услуги, выданные авансы и т.п.

Строку 1230 “Дебиторская задолженность” в бухгалтерском балансе читают следующим образом:

– смотрят сумму задолженности на конец отчетного периода (обычно это год);

– анализируют динамику изменения этой суммы по сравнению с предыдущими периодами;

– обращают внимание на структуру задолженности: какие виды долгов преобладают (за товары, работы и услуги, выданные авансы и пр.);

– оценивают сроки погашения задолженности и вероятность ее взыскания.

Строка 1230 дебиторская задолженность: из чего складывается

Строка 1230 “Дебиторская задолженность” бухгалтерского баланса включает в себя следующие виды долгов:

-

задолженность покупателей и заказчиков за поставленные товары, выполненные работы, оказанные услуги;

-

авансы, выданные поставщикам и подрядчикам;

-

переплаты по налогам и другим платежам в бюджет;

-

просроченные задолженности;

-

сомнительная задолженность, т.е. долги, которые могут быть не погашены из-за финансового положения должника или иных причин.

-

Как скорректировать дебиторку

Корректировка дебиторской задолженности может включать следующие шаги:

-

Анализ текущей задолженности: необходимо определить, какие долги просрочены, какова их сумма и сроки погашения.

-

Работа с просроченными долгами: можно попытаться связаться с должниками, напомнить им о задолженности и сроках ее погашения.

-

Переговоры о реструктуризации задолженности: если должник испытывает финансовые трудности, можно предложить ему реструктурировать долг, например, уменьшить сумму долга или продлить срок его погашения.

-

Взыскание задолженности через суд: если переговоры не дали результата, можно обратиться в суд для принудительного взыскания долга.

-

Мониторинг изменения задолженности: после проведения корректирующих мер необходимо регулярно контролировать изменение задолженности, чтобы своевременно принимать меры в случае новых просрочек.

Управление дебиторской задолженностью

Долги перед компанией означают изъятие из оборота определенной суммы денег, которыми в настоящий момент пользуется контрагент. Поэтому ее необходимо контролировать, чтобы не допускать просрочки платежа и срока, после которого ее невозможно будет востребовать.

Когда и зачем проводится

Управлять дебиторской задолженностью нужно с такими целями:

- чтобы вовремя выявлять просрочки по долгам;

- вовремя принимать меры по возврату долгов;

- своевременно направлять должнику извещения, акты сверки;

- контролировать сроки исполнения обязательств должником;

- при необходимости – принимать меры по принудительному взысканию.

С какой периодичностью проводить анализ данных – определяет компания самостоятельно. Чаще всего проверка проводится каждый месяц или квартал. При этом ведется оперативная работа по дебиторам, срок оплаты которых укладывается в рамки нескольких дней.

Участники процесса

К процессу управления дебиторской задолженностью привлекаются все, кто может быть причастен к работе с долгами:

- финансовый отдел,

- бухгалтерия,

- отдел продаж,

- юристы компании.

На предприятии разрабатывается система документооборота по работе с «дебиторкой». Бухгалтерия подает сведения финансистам по результатам месяца/квартала.

Они проводят анализ и вырабатывают стратегию по взысканию: рассылают письма, акты сверки, проводят переговоры по телефону. Отдел продаж на основании данных бухгалтерии принимает решение о дальнейших поставках тем, кто внесен в список дебиторов.

Этапы управления

Для работы с дебиторами разрабатывается определенная стратегия. Поэтапно это выглядит так:

- разработка политики, которая может включать в себя проверку покупателей и заказчиков;

- составление шаблонов договоров с учетом критериев, выявленных на первом этапе;

- контроль за состоянием расчетов с контрагентами;

- работа с дебиторами, которые нарушили срок оплаты;

- при необходимости – обращение в суд, продажа долга.

Если проводимые мероприятия не привели к результатам, а срок взыскания истек, то долг придется списывать – компания просто отказывается от его дальнейшего взыскания и списывает его со счетов. При этом списание дебиторской задолженности (безнадежной) – расходы компании с точки зрения налогового учета. А значит, списание может несколько уменьшить налог на прибыль.

Методы управления

Финансовое положение должников различное, поэтому для эффективной работы по взысканию долга нужно подбирать определенные методы.

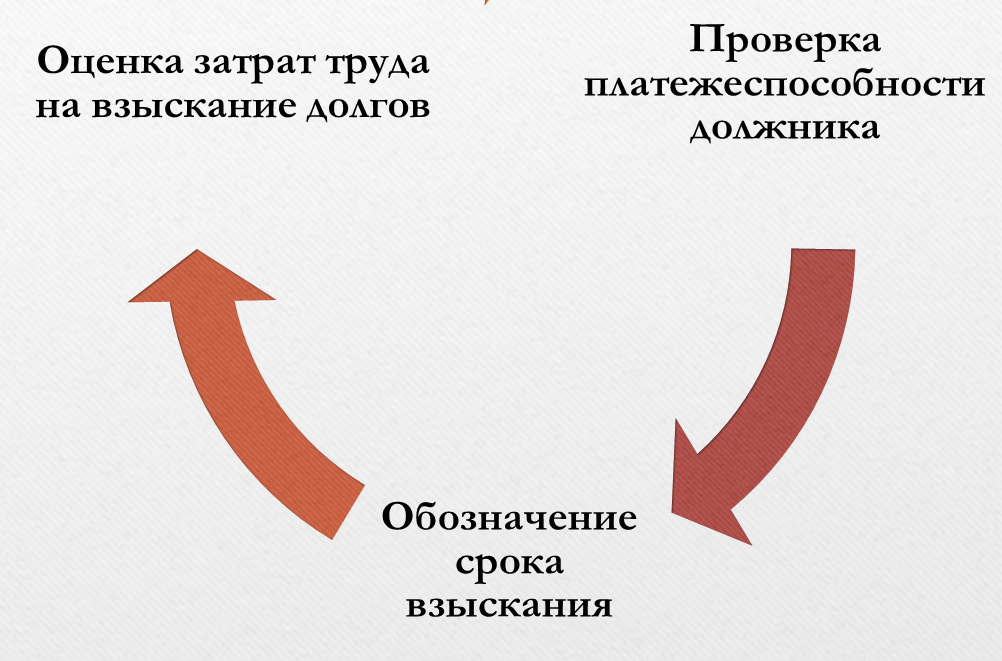

Проверка платежеспособности должника

Перед заключением договора поставки или отправкой аванса, контрагента нужно проверить. Для этого есть масса разных способов – например, можно проверить его через сервис «Прозрачный бизнес», можно через коммерческие системы вроде Сбис или «За честный бизнес», а можно запросить проверку даже в своем банке. Проверять платежеспособность нужно по каждому более-менее крупному контрагенту.

Это в первую очередь касается контрагентов, по которым есть риск несостоятельности – в случае банкротства поставщики и подрядчики попадают в последнюю очередь «прочих кредиторов». Это означает, что активов, которые будут реализованы в ходе процедуры, может не хватить на уплату всех долгов.

Поэтому всегда лучше проверить партнера заранее. Можно также собрать отзывы о компании в интернете или по знакомым или даже разработать внутренние алгоритмы проверки.

Обозначение срока взыскания

В договоре указывается срок, до которого обязательства должника должны быть погашены. Если этого не происходит, то дебитору направляются письма с предложением составить дополнительное соглашение или реструктуризировать долг.

Срок исполнения обязательств должен быть в любом договоре – и как только этот срок истечет, контрагент вправе принимать меры по взысканию долга. Если же не прописать сроки в документах, взыскание (особенно через суд) будет делом непростым.

Оценка трудозатрат для взыскания долга

Если становится понятно, что взыскать задолженность проблематично, ищутся пути принудительного взыскания. Обращение в суд отнимет много денег и времени – это хороший вариант, если в компании есть штатный юрист, который «потянет» судебные разбирательства.

Но если для компании этот путь несет лишние трудовые и финансовые затраты, то можно рассмотреть вариант продажи долга. Конечно, фирма потеряет на этом (при продаже долгов теряется часть суммы – дисконт), но иногда это сделать выгоднее, чем месяцами пытаться взыскать долги.

В чем разница между дебиторской и кредиторской задолженностью

Эти два понятия противоположны, но в то же время имеют взаимосвязь. Так, дебиторская задолженность одного субъекта – это всегда кредиторская задолженность другого. То есть, если по отношению к одному экономическому субъекту имеется долг, значит, существует и тот, кто пользуется этими средствами.

Дебитор – это должник, а кредитор – юридическое или физическое лицо, перед которым числится его долг. Соответственно, между дебиторской и кредиторской задолженностью есть серьезные различия:

| Показатель | Дебиторская задолженность | Кредиторская |

|---|---|---|

| Отражение в бухгалтерском учете | По дебету счетов | По кредиту счетов |

| Отражение в балансе | Относится к активам | Относится к обязательствам |

| Экономическое положение | «Нам должны» – долг контрагента перед субъектом | «Мы должны» – долг субъекта перед его контрагентом |

При анализе баланса по обоим показателям можно определить финансовое состояние предприятия. Если «дебиторки» больше, значит, компания «крепко стоит на ногах». Это показывает ее финансовую стабильность. Но если дебиторская задолженность возникает при сотрудничестве с недобросовестными контрагентами и есть вероятность невозврата долга, то это может привести к скорому финансовому краху.

Если преобладает «кредиторка», значит, компания может быть неустойчивой – хотя и здесь не все однозначно. Умелое распоряжение обязательствами дает возможность динамично развиваться фактически за чужой счет. А вот дебиторы изымают из оборота свои деньги или товар, недополучают прибыль от их использования, а еще – рискуют невозвратом долга и судебными тяжбами.

Кто выступает в качестве дебитора

В дебиторскую задолженность включаются все долги, которые кто-либо имеет перед организацией (кредитором в данном случае). Соответственно, дебиторами, или должниками, могут стать юридические, физические лица и государство. В частности:

- покупатели,

- продавцы, получившие предоплату,

- сотрудники компании,

- бюджеты любого уровня,

- таможенная служба,

- прочие дебиторы.

Задолженность возникает, когда любой из контрагентов на данный момент не исполнил принятые на себя обязательства. При этом речь не идет о просроченных долгах – даже если оговоренный срок оплаты еще не наступил, долг все равно считается «дебиторкой» и так отображается на балансе.

Учет дебиторской задолженности проводки

Рассмотрим основные проводки по расчетам с дебиторами и кредиторами, при которых возникает дебиторская задолженность:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Поставщику перечислен авансовый платеж | 60 | 51 (51) |

| Покупателю отгружена продукция | 62 | 90 (субсчет «Выручка») |

| За счет ФСС начислено больничное пособие | 69 | 70 |

| Сотрудникам выплачен аванс | 70 | 50 (51) |

| Сотруднику выдана денежная сумма в подотчет | 71 | 50 (51) |

| Сотруднику выдан заем | 73 | 50 (51) |

| Задолженность учредителя по оплате в уставный капитал | 75 | 80 |

| Начислены проценты по займу выданному | 76 | 91 (субсчет «Прочие доходы») |

Проводки по списанию дебиторки необходимо отличать от проводок по погашению. При погашении происходит исполнение дебитором своей обязанности по возмещению долга. А при списании задолженность происходит отнесение ее на финансовый результат компании. Таким образом, погашение контрагентом задолженность по отгруженной продукции отражается следующей проводкой:

Д 51 (52) К62.

А, например, списание долга по выданному сотруднику займу (прощение долга):

Д91 (субсчет «Прочие расходы») К73.

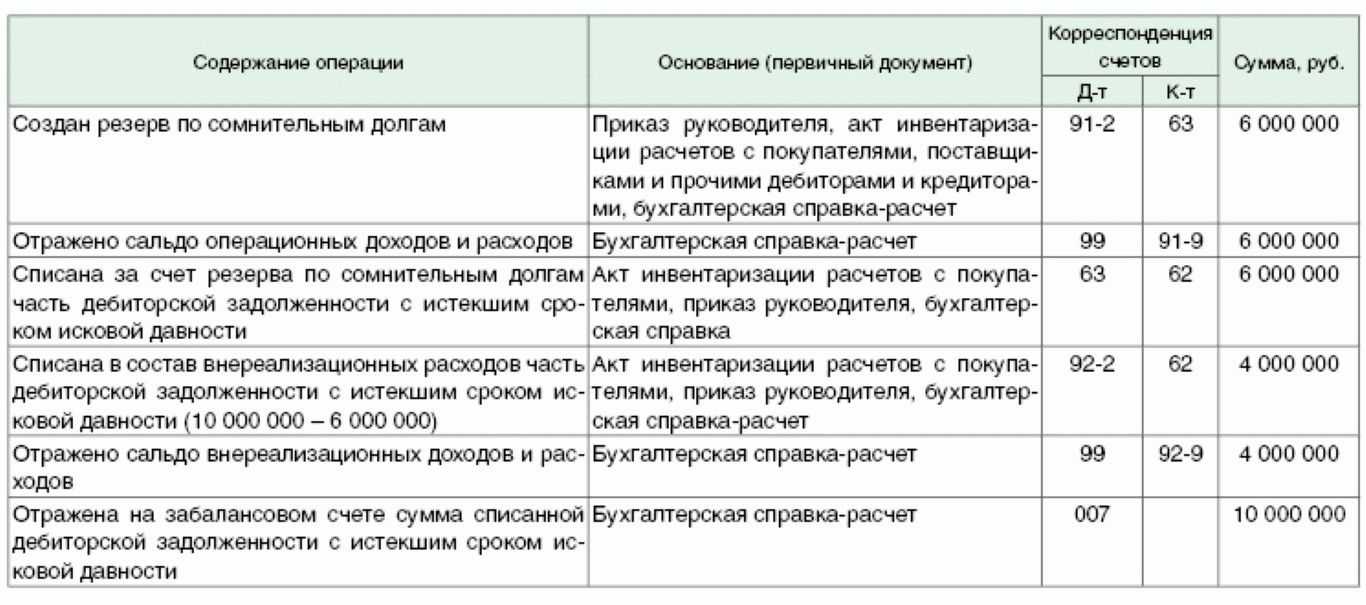

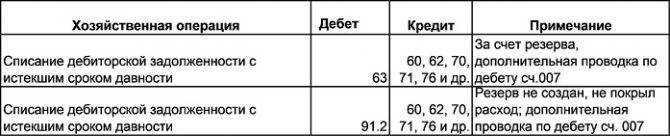

Когда происходит списание сомнительной задолженности, по которой был создан резерв, то проводку будет следующей:

Д63 К62 (60).

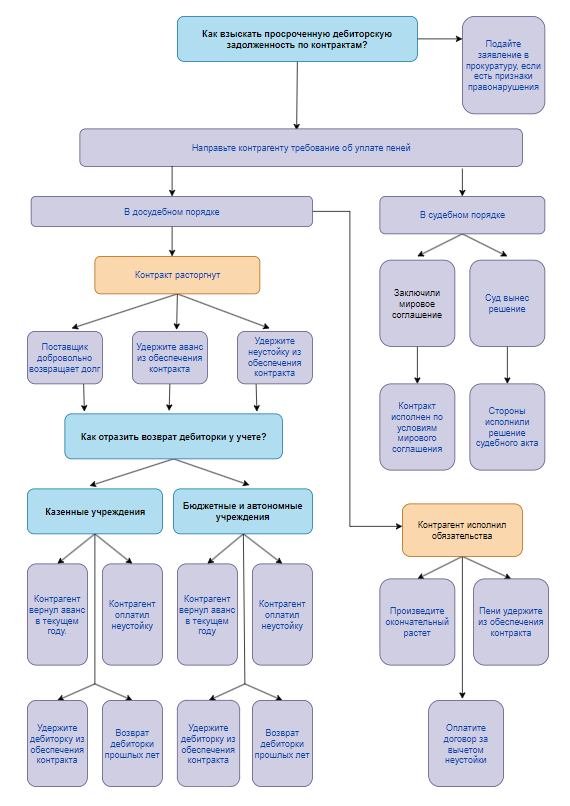

Как взыскать задолженность

Чтобы взыскать задолженность, действуйте в таком порядке:

- выгрузите из бухгалтерской программы списки дебиторов по каждому счету и выделите должников с просроченной задолженностью;

- позвоните должникам или направьте письменное требование погасить долг;

- обратитесь за взысканием в суд, если деньги в срок не вернули.

1. Выгрузите из бухгалтерской программы по каждому счету список дебиторов с детализацией по срокам возникновения и исполнения задолженности. Отметьте задолженность, исполнение которой просрочено хотя бы на один день. Далее взыскивайте только просроченные долги, по которым не истек трехлетний срок исковой давности.

Схема действий.

Как взыскать дебиторскую задолженность по контрактам.

Иск предъявите по местонахождению ответчика. Исключение – если взыскиваете задолженность по договору, в условиях которого заранее предусмотрели суд, который будет рассматривать споры. Так установлено в статьях 35, 37 АПК, статьях 28, 32 ГПК.Исковое заявление организации или индивидуальному предпринимателю подавайте в арбитражный суд. Информацию об арбитражном суде в нужном регионе узнайте в базе судебных решений на сайте arbitr.ru.Исковое заявление гражданину подавайте в районный суд. Информацию о нужном районном суде узнайте через портал ГАС «Правосудие» на сайте sudrf.ru. Скачайте образцы документов:Исковое заявление организацииИсковое заявление гражданину

Иск предъявите по местонахождению ответчика. Исключение – если взыскиваете задолженность по договору, в условиях которого заранее предусмотрели суд, который будет рассматривать споры. Так установлено в статьях 35, 37 АПК, статьях 28, 32 ГПК.Исковое заявление организации или индивидуальному предпринимателю подавайте в арбитражный суд. Информацию об арбитражном суде в нужном регионе узнайте в базе судебных решений на сайте arbitr.ru.Исковое заявление гражданину подавайте в районный суд. Информацию о нужном районном суде узнайте через портал ГАС «Правосудие» на сайте sudrf.ru. Скачайте образцы документов:Исковое заявление организацииИсковое заявление гражданину

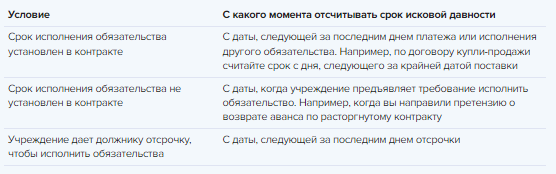

СИТУАЦИЯКак определить срок исковой давности по дебиторской задолженности и когда он прерываетсяОбщий срок исковой давности – три года. Обычно он начинается со дня, когда учреждение узнало, что его права нарушены. Например если платили надбавку к окладу по подложным документам, срок начнется с дня, когда узнали, что документы фальшивые. Для дебиторки по контракту срок считайте в зависимости от его условий. Так установлено в статьях 196 и 200 ГК. Смотрите в таблице сроки по контрактам на закупки и договорам по платной деятельности.Как определить начало срока исковой давности для задолженностипо контрактам и договорам

В некоторых случаях закон предусматривает более длительный или сокращенный срок исковой давности. Так установлено в пункте 1 статьи 197 ГК, части 3 статьи 392 ТК.

В некоторых случаях закон предусматривает более длительный или сокращенный срок исковой давности. Так установлено в пункте 1 статьи 197 ГК, части 3 статьи 392 ТК.

Срок исковой давности прерывается, если должник полностью признал долг, например:

Срок исковой давности прерывается, если должник полностью признал долг, например:

- признал претензию;

- просит изменить договор: предоставить отсрочку или рассрочку платежа, подписывает допсоглашение с новыми условиями;

- подписывает акт сверки задолженности.

После перерыва срок исковой давности считайте заново. Время до перерыва в новый срок не засчитывайте. Исключение – случаи, которые установлены Законом от 06.03.2006 № 35-ФЗ «О противодействии терроризму». Об этом сказано в пункте 2 статьи 196, статье 203 ГК и разъясняется в пункте 20 постановления Пленума Верховного суда от 29.09.2015 № 43.Если дебитор признал долг частично, срок исковой давности по другим частям обязательства не прерывается. Об этом сказано в пункте 20 постановления Пленума Верховного суда от 29.09.2015 № 43.

Должник вправе признать свой долг и после того, как срок исковой давности истек. С этого момента отсчитывается новый срок исковой давности. Такие правила установлены в пункте 2 статьи 206 ГК.

Должник вправе признать свой долг и после того, как срок исковой давности истек. С этого момента отсчитывается новый срок исковой давности. Такие правила установлены в пункте 2 статьи 206 ГК.

Сопутствующие нюансы

Риски, характерные для сделок указанного типа, включая неплатежеспособность ответчика или возможные изменения стоимости валютных долговых обязательств, также переходят к новому правообладателю

Для субъектов, выступающих в подобном статусе, важно грамотно определить исходное значение цены, а также провести проверку соответствия получаемого права критериям, позволяющим определить его к категории вложения финансов, таким как документальное подтверждение и наличие потенциальной выгоды

Корректное отражение в бухгалтерском учете — с точки зрения достоверности материальной оценки — предусматривает использование формулы, рекомендованной ПБУ 19/02. Первоначальная стоимость определяется как сумма четырех слагаемых:

- Фактических издержек, связанных с договором цессии.

- Консультационных услуг.

- Посреднического содействия в оформлении сделки.

- Иных затрат так или иначе касающихся покупки долга.

Вступление договора в законную силу позволяет новому владельцу самостоятельно взаимодействовать с должником, используя различные законные методики для обеспечения собственных интересов. Факт того, что дебиторская задолженность погашена, а сумма зачислена на расчетный счет, отражает проводка, соответствующая исходной специфике заявленной операции. Итоговый успех предприятия зависит от имеющихся навыков и достаточности ресурса, и в отдельных случаях может принести желаемый доход.