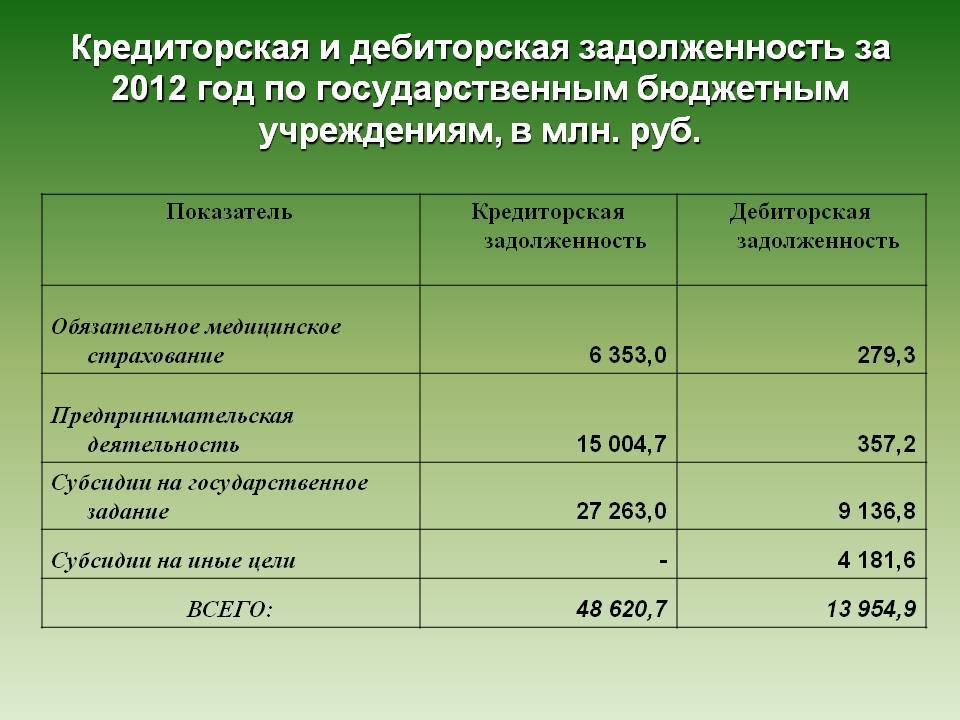

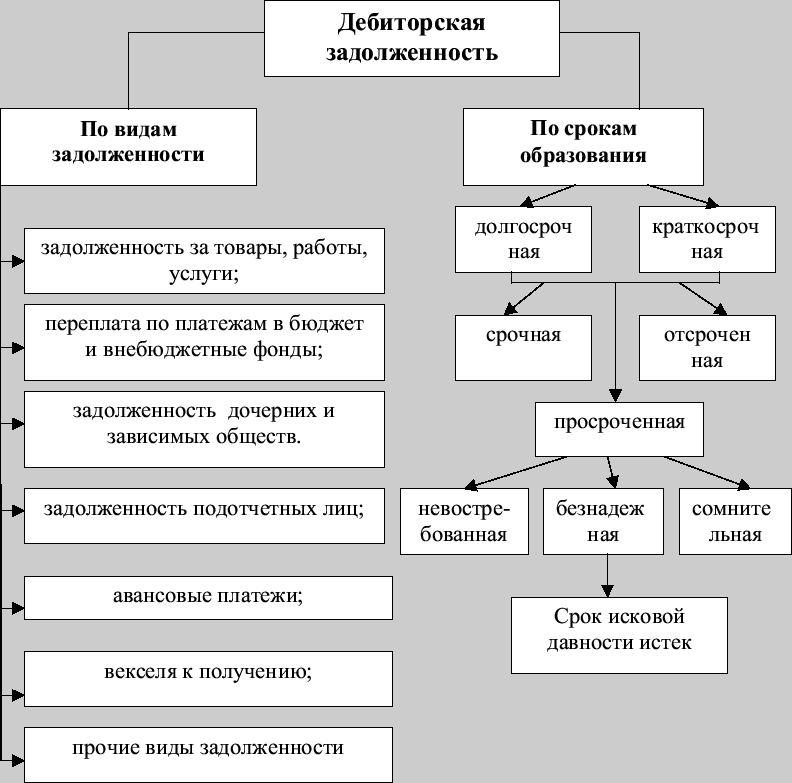

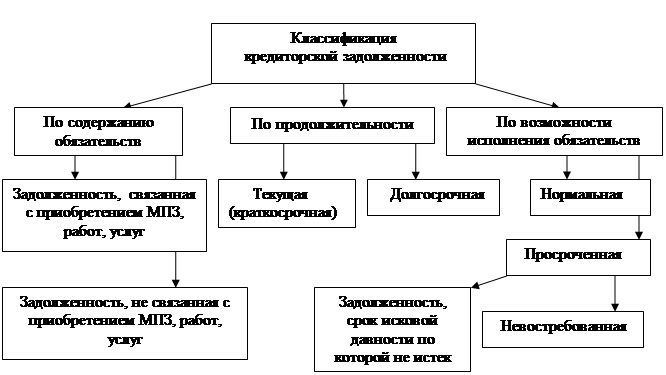

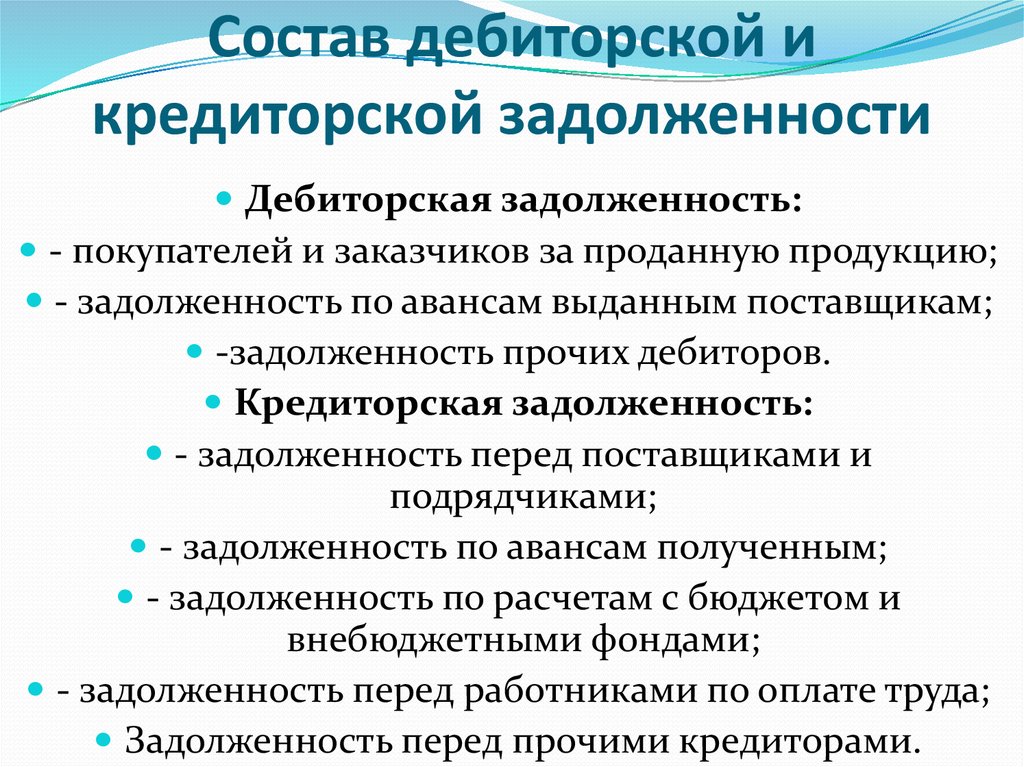

Виды дебиторской задолженности

Существует несколько подходов к составлению классификации, позволяющих дифференцировать рассматриваемый показатель. Для удобства представим их в форме сводной таблицы:

| Критерий | Разновидности |

| Сроки погашения. | Долго- и краткосрочная. |

| Статус исполнения заявленных и подтвержденных обязательств. | Текущая и просроченная. |

| Основание возникновения. |

Поставщика (счет 60). Покупательская (62). Бюджетная (68). Сотрудника (70). Подотчетного лица (71). Учредителя (75) и т. д. |

| Оценка вероятности исполнения. | Обычная, сомнительная и безнадежная. |

| Тип обеспечения. | Залоговая, поручительская, подтвержденная банковской гарантией, необеспеченная. |

Гражданско-правовая характеристика

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично

(п. 1 ст. 313 ГК РФ)

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара

(ст. 403 ГК РФ)

В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом

(п. 1 ст. 313 ГК РФ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора

(п. 1 ст. 391 ГК РФ).

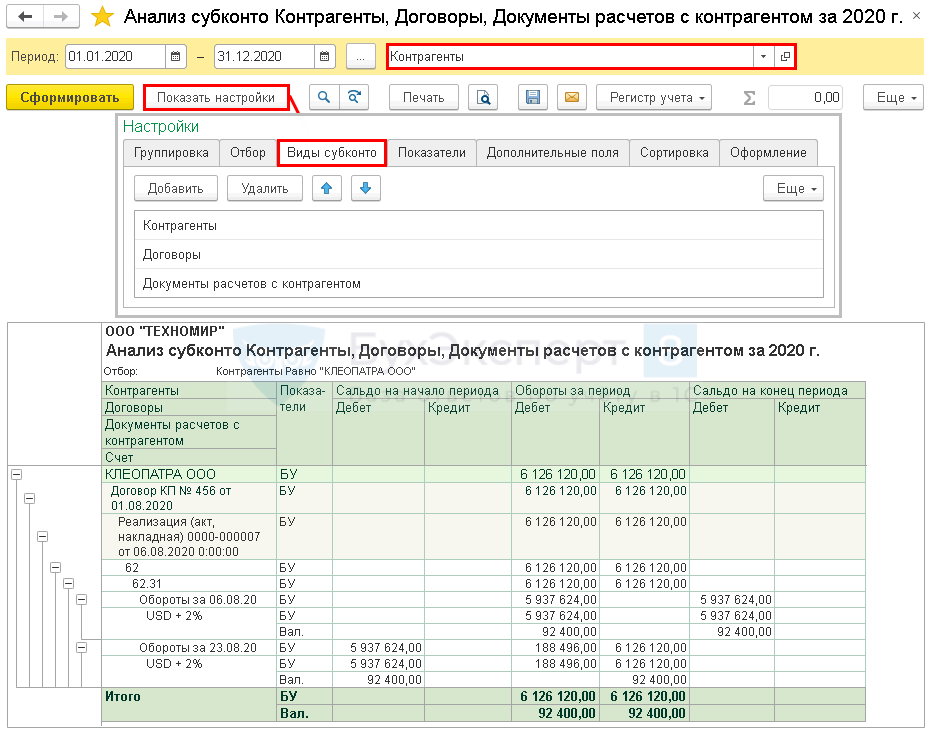

Как посмотреть задолженность в 1С по контрагентам

Сформировать фактическую задолженность по контрагентам в 1С можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

Где посмотреть дебиторскую и кредиторскую задолженность в 1С

Анализ субконто — один из самых простых и понятных для анализа и контроля задолженности по контрагентам в 1С. Он позволяет провести анализ фактической задолженности по всем счетам БУ в разрезе контрагента, его договора или документа образования задолженности.

Сформируйте Анализ субконто в разделе Отчеты.

Дебиторская задолженность в 1С 8.3 как сформировать:

Подробнее про нюансы формирования отчета и полезные советы по работе с ним.

А также как с помощью данного отчета найти и исправить ошибки в 1С:

- Неправильный документ расчетов с контрагентом;

- Неправильный договор при расчетах с контрагентом.

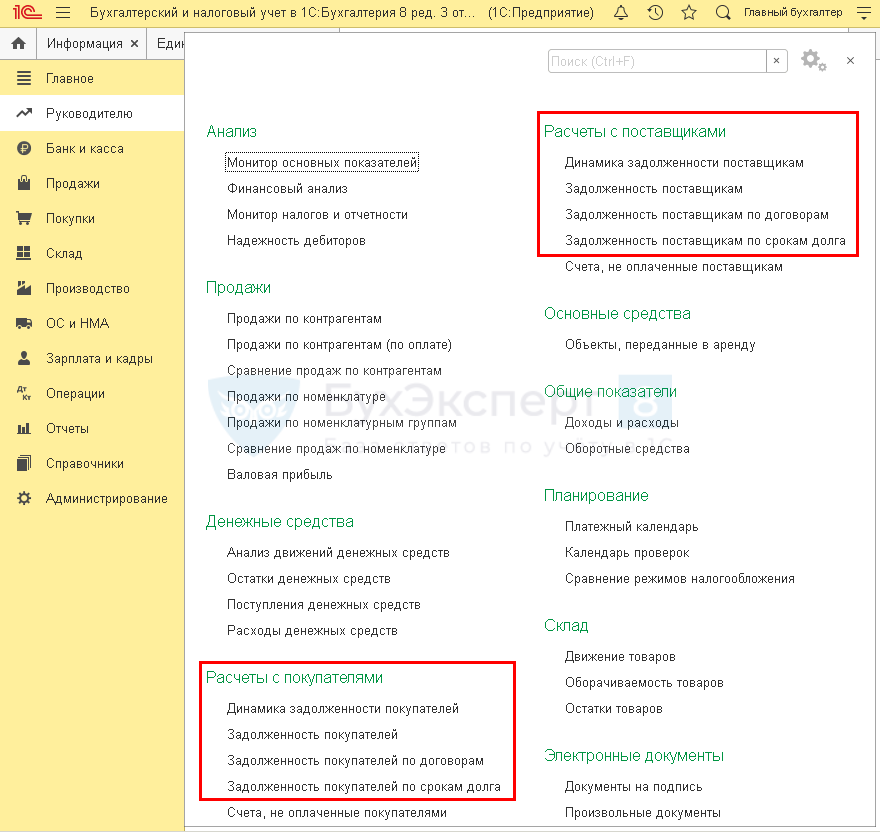

Расшифровка дебиторской и кредиторской задолженности в 1С

Помимо основного отчета Анализ субконто, в 1С формируются управленческие отчеты в разделе Руководителю.

Эти отчеты формируются именно по фактической задолженности!

Они выводятся в удобном руководителю виде: в виде диаграмм, понятных таблиц и т. д. В них не попадают данные по договорам с видом Прочие. Такие договоры можно проанализировать только через Анализ субконто.

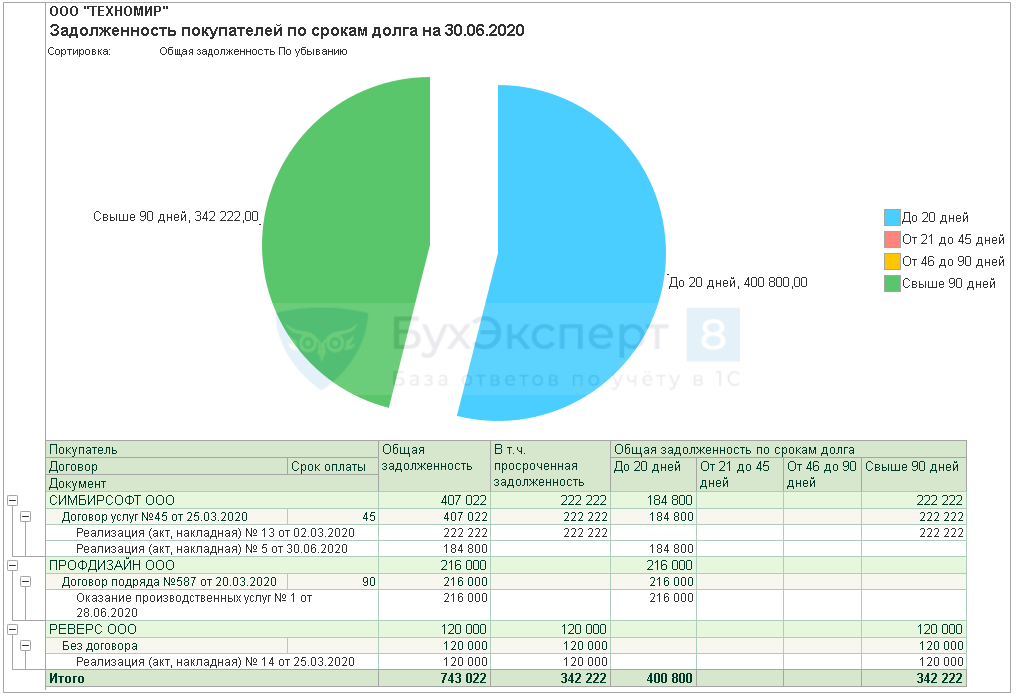

Расшифровка дебиторской задолженности в 1С 8.3

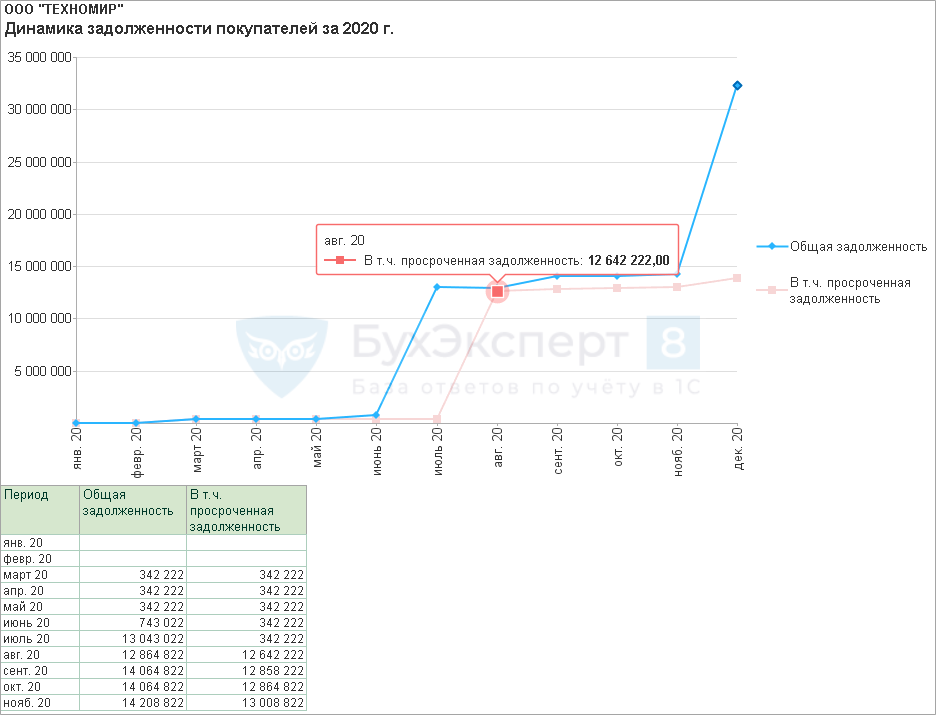

Расшифровкой динамики задолженности является отчет Задолженность покупателей по срокам долга (Задолженность поставщикам по срокам долга).

Дебиторская задолженность в 1С:

Он уже более подробно описывает, по какому контрагенту есть просроченная фактическая задолженность с возможностью анализа первичного документа и общего срока задолженности, а не просрочки!

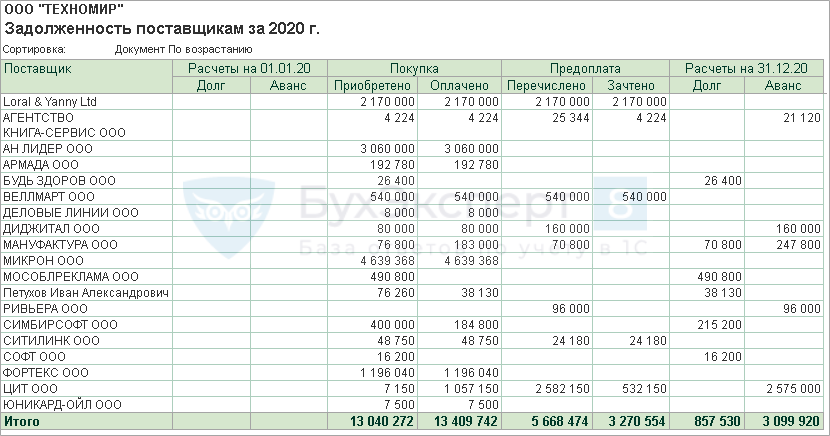

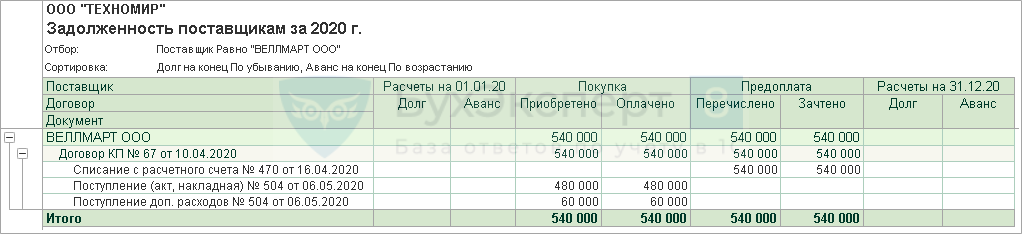

Другие отчеты Задолженность поставщикам и Задолженность поставщикам по договорам (Задолженность покупателей и Задолженность покупателей по договорам) разворачивают задолженность на фактический долг и аванс.

Расшифровка кредиторской и дебиторской задолженности в 1С:

Имеют аналогичную расшифровку: один из них — укрупненные данные, а второй — развернутые данные по договору и документу образования задолженности.

Подробнее по управленческим отчетам в 1С, в т. ч. ответы на популярные вопросы см. .

Виды задолженности

Специалисты, как правило, классифицируют дебиторскую и кредиторскую задолженности по трем основным параметрам:

- виду контрагентов: текущие расчеты с продавцами продукции, исполнителями работ, покупателями, персоналом фирмы, бюджетом, внебюджетными фондами, учредителями и пр.;

- сроку выполнения обязательства: краткосрочная (до 1 года), долгосрочная (больше 1 года);

- вероятности погашения: нормальная (срок выполнения обязательства еще не наступил), сомнительная (с задержкой платежа), безнадежная (взыскание которой невозможно из-за завершения срока исковой давности).

Виды кредитной задолженности

Где отражаются дебиторские задолженности, в каком разделе баланса, строке

Дебиторская задолженность в балансе отображается несколькими строчками. В первую очередь выполняется фиксация чистого долга – сумма, которую компания готовиться получить в реальности.

Затем идет строка, в которой указывается изначальная стоимость задолженности, точнее, сумма, которая должна быть выплачена должниками согласно договорам.

Как показывает практика, компании получают при погашении перед ними задолженности сумму, которая на порядок меньше, нежели указана в документах.

Классификация дебиторской задолженности в балансе напрямую зависит от типа должника. Типы бывают следующих видов:

- бюджетные компании;

- внутренние должники;

- остальные компании, которые задолжали определенную сумму.

Необходимо помнить о том, что дебиторская задолженность отображает в балансе не только долги, но также и срывы поставок, не своевременное оказание каких-либо услуг и так далее.

К примеру, если компания перевела финансовые средства за поставку какого-либо нового оборудования, но при этом доставка будет занимать несколько недель, записывать себестоимость оборудования в основной капитал не нужно, изначально ее стоит записать в дебиторскую задолженность компании поставщика. Только после того, как оборудование будет доставлено, финансы записываются на основной капитал.

Необходимо брать во внимание, что дебиторская задолженность в балансе показывается как агрегатный показатель, основа для которой по праву считается задолженность по счетам бухгалтерского учета

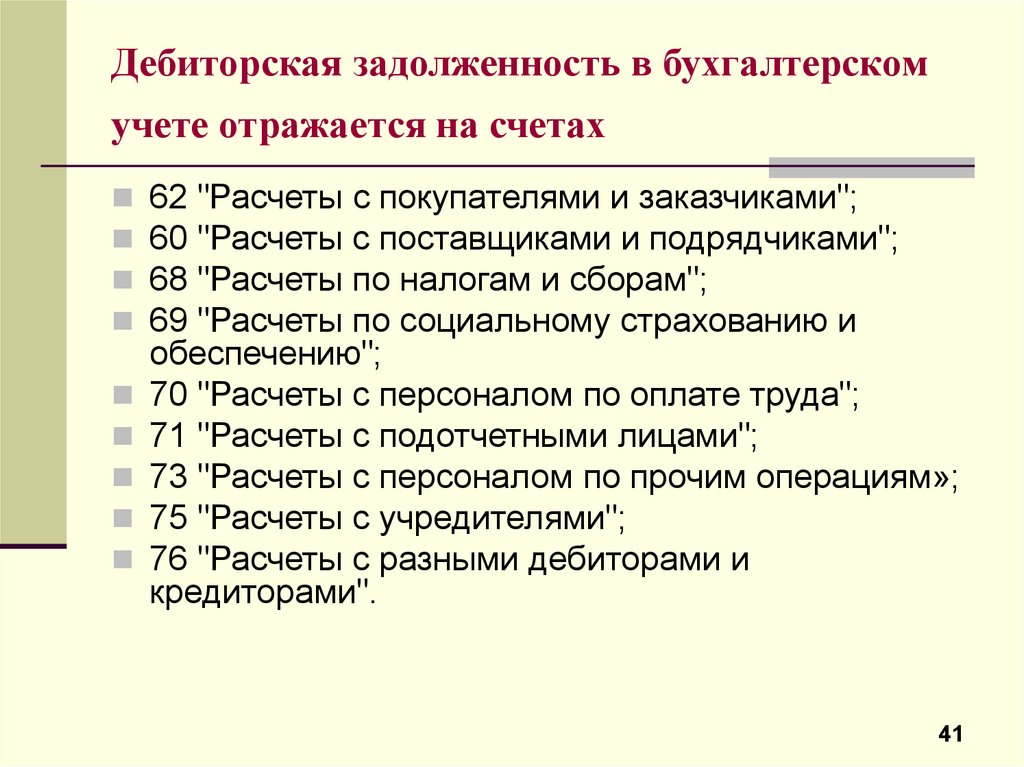

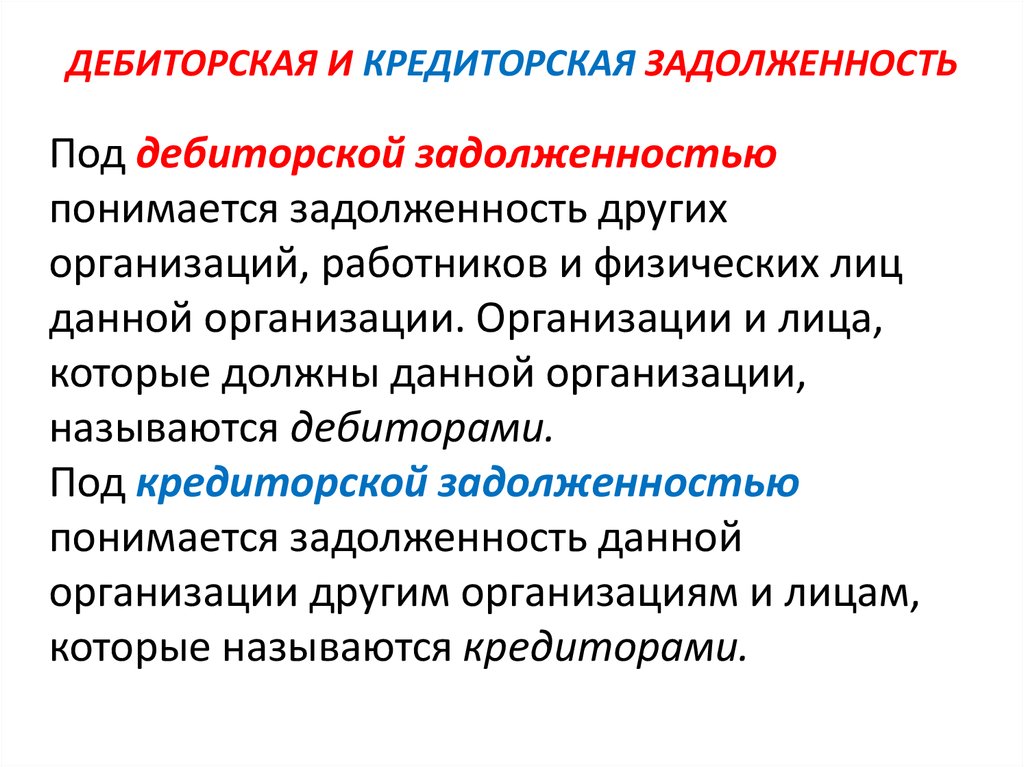

Где «живет» кредиторская и дебиторская задолженность?

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы. Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать.

«Дебиторка» и «кредиторка» – это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6С Работниками: 70, 71 С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам.

Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

Бухучет: у кредитора

Дебет и креди на примерах в статье: что такое дебет и кредит простыми словами.

Для кредитора перевод долга означает лишь замену должника в обязательстве. Поэтому если ваша организация выступает в роли кредитора, то в бухгалтерском учете перевод долга отразите проводкой:

Дебет 62 (58, 76…) «Новый должник» Кредит 62 (58, 76…) «Первоначальный должник» – отражена сумма долга, переведенная должником на другое лицо.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Когда от нового должника поступит оплата (обязательство погашается), в учете сделайте проводку:

Дебет 50 (51, 60, 76…) Кредит 62 (58, 76…) «Новый должник» – поступила оплата (произведен зачет) в погашение задолженности по договору от нового должника.

Такой порядок следует из Инструкции к плану счетов (счета 58, 62, 76).

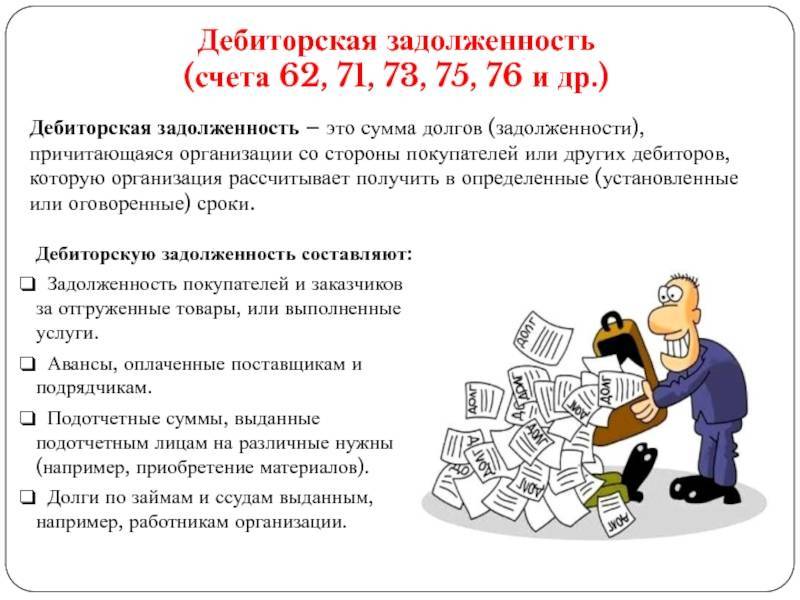

Когда образуется дебиторская задолженность: примеры

Дебиторская задолженность возникает в момент, когда две стороны не могут выполнить свои обязательства друг перед другом одновременно. Например, работы выполнили сейчас, а плату за них сразу не перевели.

Такой долг может образоваться на несколько часов или дней, а может существовать месяцами или годами.

Вот несколько случаев, когда у бизнеса образуется дебиторская задолженность:

- Предоплата. Например, компания заказала материалы и внесла за них аванс. Пока поставщик доставляет эти материалы, у компании в учёте числится дебиторка на сумму аванса.

- Отсрочка платежа. Например, индивидуальный предприниматель сделал ремонт офисных помещений компании. Компания попросила частичную отсрочку оплаты его услуг. Пока она не переведёт оставшиеся деньги, у ИП будет числиться дебиторская задолженность.

- Заём. Например, компания даёт предпринимателю деньги в долг. Дебиторская задолженность возникает у компании в момент передачи денег и постепенно уменьшается, когда ИП гасит долг частями.

- Переплата. Например, бухгалтерия ошиблась в расчётах и перевела сотруднику больше денег, чем нужно. У компании в учёте будет числиться дебиторская задолженность, пока сотрудник не вернёт лишние деньги или пока в следующем месяце бухгалтерия не сделает перерасчёт.

- Переплата по налогам и взносам. Например, ИП должен был уплатить налог в размере 35 тысяч рублей, но перевёл в налоговую 50 тысяч. В этом случае у предпринимателя возникает дебиторская задолженность 15 тысяч рублей, а налоговая становится дебитором. Эту сумму можно потребовать вернуть или оставить в счёт будущих платежей.

Правила погашения кредиторских долгов

Как уже упоминалось, долги могут быть срочными и несрочными. В первую очередь нужно оплачивать срочные обязательства. Если выплаты сделаны не будут, предприятию придется оплачивать немалые проценты. Несрочные выплаты можно отложить. Однако в долгий ящик откладывать их нельзя, так как проценты по долгам начисляться не будут, но это не исключает риска обращения кредитора в суд.

Алгоритм действий при наличии перечня долгов будет таким:

- Разделение обязательств на срочные и несрочные типы.

- Оплата срочных долгов.

- Выявление среди несрочных задолженностей самых крупных по объему средств, их покрытие.

Наличие кредиторской задолженности у предприятия – вариант нормы. Однако множество долгов при небольших показателях выручки – явление тревожное. Возникает риск банкротства. Нужно также учитывать репутационные издержки. Учет кредиторских задолженностей позволит разобраться в своих обязательствах и не допустить ликвидации компании.

Управление дебиторской задолженностью

В том, что контрагенты компании — покупатели, поставщики, персонал, учредители и прочие — могут иметь перед ней задолженности, в общем случае нет ничего необычного или негативного. Главное — следить за объёмом и качеством этих долгов, то есть осуществлять постоянный контроль дебиторской задолженности.

В отношении бизнес-партнёров необходимо проводить профилактические проверки — определять их благонадёжность и платёжеспособность. Это позволит в будущем сократить риски возникновения сомнительной и безнадёжной задолженности.

Для контроля дебиторской задолженности в компании используют разные методы. Вот лишь базовые инструменты:

- расчёт планового уровня ДЗ;

- гибкие условия работы с партнёрами по бизнесу в части рассрочки в зависимости от их надёжности;

- распределение ответственности по ДЗ между разными службами.

Источником информации о размере, составе, структуре дебиторской задолженности является бухгалтерия

Крайне важно корректно, полно и своевременно отражать ДЗ в учёте. Это обеспечит руководство актуальной информацией и даст возможность своевременно принимать решения.

Внутренний контроль образования дебиторской задолженности

Универсальных способов, контролировать появление долгов, нет. Все зависит от размера компании, масштабов финансово-экономической деятельности, рынка, заказчиков. Необходимо опираться на многочисленные факторы. Но, несмотря на этом можно ориентировать на основные критерии.

Планируемый размер дебиторки

Максимальная сумма долгов устанавливается с помощью расчетов. Она выражается в процентах к прибыли или величинах. Здесь говориться о размере задолженности, которую организация может себе позволить без серьезных потерь. Сумму долгов лучше устанавливать в рублях. Можно и в процентном соотношении к прибыли.

Предоставление отсрочки клиентам

Предприятие может установить определенный срок – 15 дней или месяц. Но он не может быть общим для всех контрагентов. Для постоянного или крупного заказчика сроки могут быть больше. Он приносит постоянный и хороший доход, выполняя обязательства.

Для новых клиентов сроки лучше устанавливать минимальные. Проблемным заказчикам лучше вообще не предоставлять отсрочку и требовать предоплату.

Мотивация работников компании

Лучше создать систему, при которой зарплата сотрудника будет связана с возникновением дебиторки, ее сроками. Так, работник будет заинтересован в том, чтобы покупатель своевременно рассчитался за поставку товара.

Отсрочка платежа заказчикам

Прежде чем предоставить клиенту займ, необходимо собрать о нем все данные. Для начала стоит изучить источники, находящиеся в открытом доступе и информацию, запрашиваемую у контрагентов:

- сколько времени ведут финансово-хозяйственную деятельность;

- у кого можно получить отзывы о них;

- как осуществляют расчету за поставку.

Оценка предоставленных заказчиком сведений

Здесь необходимо учесть наличие собственности, за счет которой возможно вернуть денежные средства, величину и рост кредиторки, возможные проблемы и трудности с погашением задолженности.

Ответственность за появление задолженности между службами компании

Все зависит от размеров организации, но даже в небольшой фирме, лучше определиться, кто работает с дебиторкой, как делятся обязанности между отделами. За отсрочку платежа должна отвечать коммерческая служба, контролировать появление долгов.

Работа юридического отдела связана с безнадежной и сомнительной задолженностью: переписка, переговоры, претензии, обращение в суд. Бухгалтерия учитывает, контролирует оформление и списание дебиторки.

ОСНО: НДС

В учете кредитора при переводе долга не возникает никаких изменений, влияющих на расчет НДС.

Первоначальный должник не должен восстанавливать принятый к вычету НДС со стоимости полученных товаров. Ведь оплата не является условием для вычета (п. 3 ст. 170, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Новый должник должен оплатить кредитору товары, которые тот поставил первоначальному дебитору. При этом право на вычет НДС у нового должника не возникает. Связано это с тем, что он товары не приобретал и счета-фактуры от кредитора у него нет (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Правом на вычет воспользовался первоначальный должник.

Ситуация: нужно ли покупателю (кредитору) восстанавливать НДС с аванса, который он принял к вычету, если продавец не выполнил условия по поставке и с согласия кредитора аванс вернул его контрагент?

Да, нужно.

Условия для восстановления НДС выполнены, а именно:

стороны изменили или расторгли договор;

кредитор получил аванс.

Такой порядок установлен в подпункте 3 пункта 3 статьи 170, пунктах 2 и 12 статьи 171, пункте 9 статьи 172 Налогового кодекса РФ.

Фактически продавец не вернул деньги покупателю. Но покупатель согласился, что аванс вернет третье лицо. Таким образом, кредиторская задолженность продавца гасится. Поэтому покупателю нужно восстановить НДС (абз. 2 п. 5 ст. 171 НК РФ, письмо Минфина России от 11 сентября 2012 г. № 03-07-08/268).

Страхование дебиторской задолженности

К числу вариантов, применяемых в рамках обеспечения расчетов с заказчиками и прочими дебиторами, относится оформление страховки. Все операции (премия за страхование, убытки и/ или возврат) отражаются на счете 77. Таким образом, нивелируется потенциальный риск возникновения убытков, связанных с нарушением обязательств по дебиторке

При этом нужно учитывать, что стоимость покрытия обычно оказывается весьма внушительной, а для получения компенсации важно соблюдать регламенты взыскания, и подготовить всю необходимую документацию

Альтернативная опция — услуга факторинга. Схема работы с посредником позволяет не только гарантировать выплаты по совершенным отгрузкам или выполненным работам, но и получить их сразу, не дожидаясь истечения заявленной отсрочки платежа. Найти эффективное решение задач под свой бизнес предлагает платформа Invorica. В одном окне пользователь, указав запросы компании, сможет подобрать необходимый финансовый инструмент под конкретную цель – финансирование закупок, пополнение оборотных средств без залога, защита бизнеса и многое другое. Это обезопасит бизнес от провалов и позволит предприятию не только оставаться в стабильном состоянии, но и развиваться.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

УСН

В учете кредитора (продавца) никаких особенностей в связи с заменой должника по обязательству не возникнет. Ведь организации на упрощенке признают доходы и расходы после их фактической оплаты (п. 1, 2 ст. 346.17 НК РФ). Поэтому продавец учтет доход, когда новый должник погасит обязательство. То есть так же, как если бы обязательство по оплате исполнил первоначальный должник. Доходы от реализации в данном случае возникают на дату поступления средств от нового должника (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

У первоначального должника при переводе долга прекращается обязательство по оплате. Поэтому стоимость приобретенных товаров (работ, услуг) он может признать в составе расходов. Ведь обязанность по их оплате исполнена на дату перевода долга (подп. 5, 8 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, письма Минфина России от 23 марта 2012 г. № 03-11-06/2/45, от 25 мая 2012 г. № 03-11-11/169).

У нового должника попросту возникает долг перед кредитором. Но в учете это никак отражать не нужно. Расходы возникнут, только когда такой должник станет расплачиваться с продавцом.

Управление дебиторской задолженностью

Долги перед компанией означают изъятие из оборота определенной суммы денег, которыми в настоящий момент пользуется контрагент. Поэтому ее необходимо контролировать, чтобы не допускать просрочки платежа и срока, после которого ее невозможно будет востребовать.

Когда и зачем проводится

Управлять дебиторской задолженностью нужно с такими целями:

- чтобы вовремя выявлять просрочки по долгам;

- вовремя принимать меры по возврату долгов;

- своевременно направлять должнику извещения, акты сверки;

- контролировать сроки исполнения обязательств должником;

- при необходимости – принимать меры по принудительному взысканию.

С какой периодичностью проводить анализ данных – определяет компания самостоятельно. Чаще всего проверка проводится каждый месяц или квартал. При этом ведется оперативная работа по дебиторам, срок оплаты которых укладывается в рамки нескольких дней.

Участники процесса

К процессу управления дебиторской задолженностью привлекаются все, кто может быть причастен к работе с долгами:

- финансовый отдел,

- бухгалтерия,

- отдел продаж,

- юристы компании.

На предприятии разрабатывается система документооборота по работе с «дебиторкой». Бухгалтерия подает сведения финансистам по результатам месяца/квартала.

Они проводят анализ и вырабатывают стратегию по взысканию: рассылают письма, акты сверки, проводят переговоры по телефону. Отдел продаж на основании данных бухгалтерии принимает решение о дальнейших поставках тем, кто внесен в список дебиторов.

Этапы управления

Для работы с дебиторами разрабатывается определенная стратегия. Поэтапно это выглядит так:

- разработка политики, которая может включать в себя проверку покупателей и заказчиков;

- составление шаблонов договоров с учетом критериев, выявленных на первом этапе;

- контроль за состоянием расчетов с контрагентами;

- работа с дебиторами, которые нарушили срок оплаты;

- при необходимости – обращение в суд, продажа долга.

Если проводимые мероприятия не привели к результатам, а срок взыскания истек, то долг придется списывать – компания просто отказывается от его дальнейшего взыскания и списывает его со счетов. При этом списание дебиторской задолженности (безнадежной) – расходы компании с точки зрения налогового учета. А значит, списание может несколько уменьшить налог на прибыль.

Методы управления

Финансовое положение должников различное, поэтому для эффективной работы по взысканию долга нужно подбирать определенные методы.

Проверка платежеспособности должника

Перед заключением договора поставки или отправкой аванса, контрагента нужно проверить. Для этого есть масса разных способов – например, можно проверить его через сервис «Прозрачный бизнес», можно через коммерческие системы вроде Сбис или «За честный бизнес», а можно запросить проверку даже в своем банке. Проверять платежеспособность нужно по каждому более-менее крупному контрагенту.

Это в первую очередь касается контрагентов, по которым есть риск несостоятельности – в случае банкротства поставщики и подрядчики попадают в последнюю очередь «прочих кредиторов». Это означает, что активов, которые будут реализованы в ходе процедуры, может не хватить на уплату всех долгов.

Поэтому всегда лучше проверить партнера заранее. Можно также собрать отзывы о компании в интернете или по знакомым или даже разработать внутренние алгоритмы проверки.

Обозначение срока взыскания

В договоре указывается срок, до которого обязательства должника должны быть погашены. Если этого не происходит, то дебитору направляются письма с предложением составить дополнительное соглашение или реструктуризировать долг.

Срок исполнения обязательств должен быть в любом договоре – и как только этот срок истечет, контрагент вправе принимать меры по взысканию долга. Если же не прописать сроки в документах, взыскание (особенно через суд) будет делом непростым.

Оценка трудозатрат для взыскания долга

Если становится понятно, что взыскать задолженность проблематично, ищутся пути принудительного взыскания. Обращение в суд отнимет много денег и времени – это хороший вариант, если в компании есть штатный юрист, который «потянет» судебные разбирательства.

Но если для компании этот путь несет лишние трудовые и финансовые затраты, то можно рассмотреть вариант продажи долга. Конечно, фирма потеряет на этом (при продаже долгов теряется часть суммы – дисконт), но иногда это сделать выгоднее, чем месяцами пытаться взыскать долги.

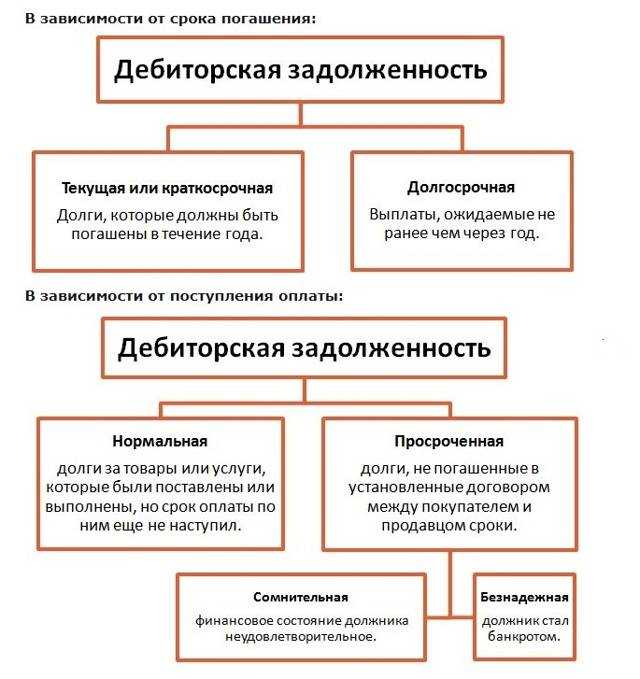

Как отразить долгосрочную и краткосрочную дебиторскую задолженность в балансе

Компании заполняют бухгалтерскую отчетность по данным бухучета. Размер дебиторской задолженности показывают в бухгалтерском балансе в строке 1230. В ней отражают общую сумму дебиторки: долгосрочной и текущей. Отдельных срок для каждого вида долгов форма баланса не предусматривает. Но организация вправе самостоятельно добавить эти строки. Например, строку 1231 «Долгосрочная дебиторская задолженность» и 1232 «Текущая дебиторская задолженность». Кроме того, компания вправе уточнить виды долгов в графе «Пояснения».

В балансе отражают отдельно дебиторскую и кредиторскую задолженность. Показывать общее сальдо нельзя. Кроме того, если компания создает резерв по сомнительным долгам, то в сроке 1230 баланса надо показать сумму за вычетом такого резерва. То есть формула для строки 1230 выглядит следующим образом:

Строка 1230 = Дебетовый остаток по счетам 62, 68, 69, 70 и т.д.

Вас также могут заинтересовать эти статьи:

- Простой отчет, который предупредит о проблемах с дебиторкой

- Как контролировать дебиторку и кредиторку в Excel

- Шесть признаков рискованности дебиторов

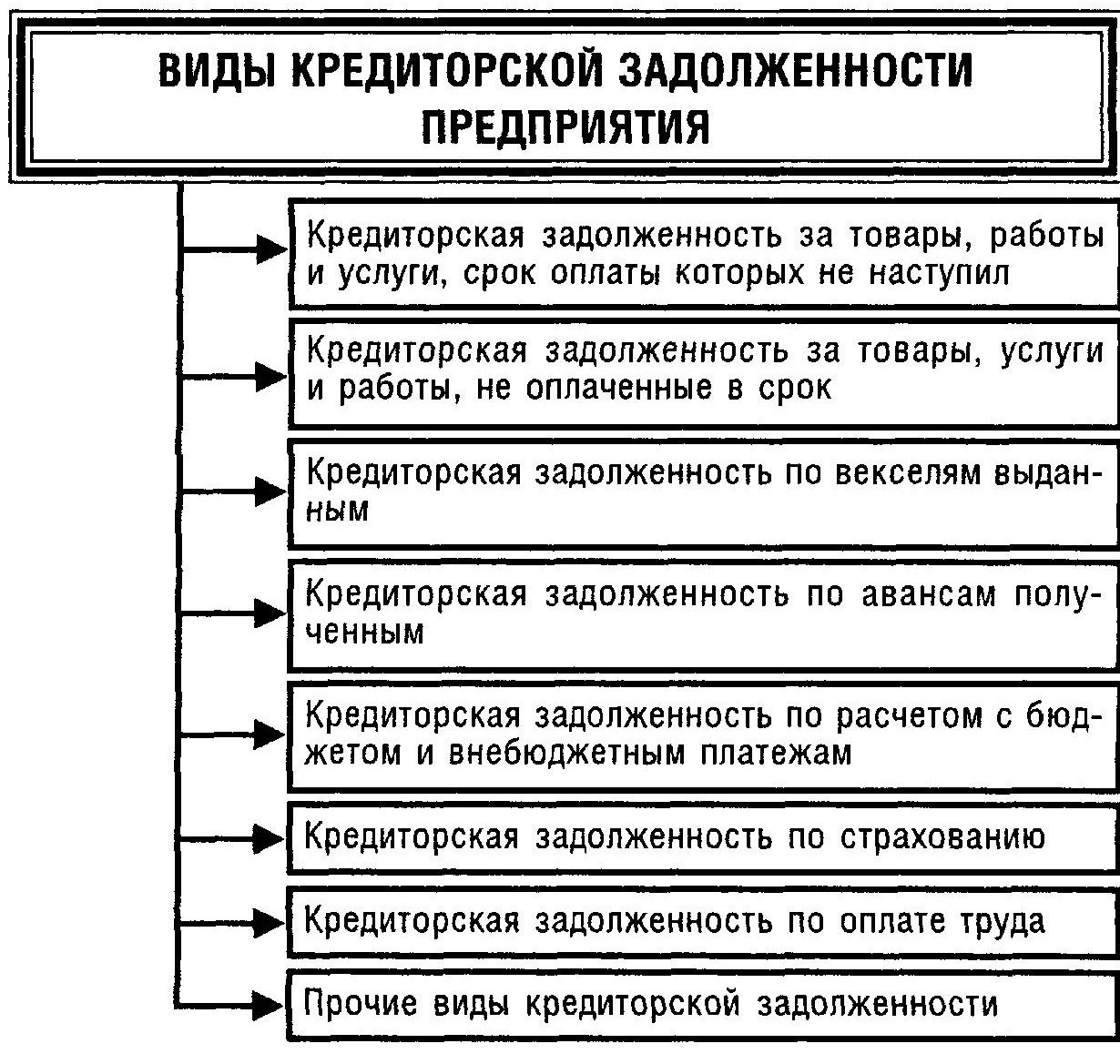

Кредиторские долги в бухгалтерской отчетности

Отражается задолженность при помощи проводок, соответствующих проведенным предприятием операциям. Как правило, это несколько проводок. Они включают в себя источник получения средств, начисление штрафов по долгу, выплату задолженности. Проводки будут зависеть от того, в результате каких операций образовался долг.

Как заполнить строку 1520 «Кредиторская задолженность»?

Займы

Займы, взятые в финансовых учреждениях, могут быть краткосрочными (выплаты нужно сделать в течение года) и долгосрочными (сроки на погашение займа составляют более года). Для каждого из видов займа предусмотрен свой счет:

- краткосрочные фиксируются на счете 66;

- долгосрочные – на счете 67.

Получение займа отражается на счетах КТ 66 либо 67. К данным счетам требуется создать субсчета. На них будут храниться данные о начисленных процентах. Возврат части займа отражает следующая проводка: ДТ 66 КТ 51.

Задолженность перед сотрудниками

Долг перед персоналом подразделяется на несколько разновидностей, каждая из которых отражается в бухгалтерских документах в отдельном порядке. К обязательствам по оплате труда относятся долги по следующим начислениям:

- пенсии;

- зарплаты;

- пособия;

- дивиденды по акциям.

Если обязательства касаются сотрудника, в учете используется счет КТ 70. Если же есть долг перед акционером, не входящим в штат предприятия, актуален счет КТ 75. Рассмотрим предполагаемые проводки:

- ДТ 20 КТ 70 – начисления сотрудникам;

- ДТ 70 КТ 50 – покрытие задолженности.

Для долгов по командировочным нужно использовать счет 71, а не 70. В остальном проводки будут аналогичными.

Финансовые обязательства компании, не входящие в перечни, перечисленные выше, будут отражены на счете КТ 73 «Расчеты с персоналом по прочим операциям».

Обязательства по налоговым отчислениям

Данные об уплате налогов содержатся на счете 68. Рассмотрим предполагаемые проводки:

- ДТ 90 КТ 68 – начисления;

- ДТ 68 КТ 19 – предоставление НДС для проведения вычета;

- ДТ 68 КТ 51 – совершение выплат.

Никаких субсчетов можно не создавать.

Расчеты с другими кредиторами

Обобщение информации по расчетам с кредиторами выполняется при помощи счета 76. На нем могут приводиться данные по следующим долгам:

- Личное и имущественное страхование.

- Финансовые претензии партнеров.

- Выплаты по исполнительному листу.

ВАЖНО! Если подобных категорий у предприятия много, создаются субсчета

Дебиторская задолженность — сроки давности по иску

Но есть и некоторые исключения. По договорам с логистической компанией предъявлять претензии можно только в течение 12 месяцев.

Момент открытия сроков давности по иску может быть различным в зависимости от договора и обстоятельств:

- Если договором предусмотрен срок выплаты, то отсчет начинается с даты, идущей за последним днем оплаты.

- Если срока погашения поставки товара нет – кредитор может установить определенное время выплаты, а отсчет срока исковой давности начнется уже после этой даты.

- Сроков не установлено, а поставщик отправил требование исполнить обязательства – срок исковой давности начнется с момента выставления претензии.

Срок давности по иску в некоторых случаях можно приостановить. А именно:

- в последние полгода компания не смогла подать заявление в суд из-за возникновения непреодолимых обстоятельств (чрезвычайные ситуации) или когда кредитор в вооруженных силах, находящихся в боевой готовности;

- участники сделки стараются мирно урегулировать спор, не обращаясь в суд – с помощью посредника.

Сроки могут прерываться, а после отсчитываться опять – если контрагент признает, что задолженность есть, исполнить часть требований или обратиться с просьбой, реструктуризировать долг.

По истечению времени, кредитор обязана списать дебиторскую задолженность. С этого момента никаких претензий предъявлять к контрагенту он не имеет права.

Где отражается дебиторская задолженность

Для отражения дебиторки есть отдельный раздел в бухгалтерском балансе, а именно – во II разделе «Оборотные активы». Показатель раскрывается в виде общей суммы. Вносить ее следует в строку 1230 в согласии с приказом Минфина № 66н.

В пояснении к строке следует дать расшифровку общего показателя, то есть разбить дебиторку по видам (от покупателей, контрагентов, авансы по зарплате и т.д.).

Чтобы получить общее значение, суммируют показатели с вышеперечисленных счетов, а далее из полученной суммы вычитают кредитовое сальдо счета 63 (в согласии с п. 35 ПБУ 4/99).

На счету 63 отражают резервы по сомнительным долгам. К их числу относят те обязательства, которые с большой долей вероятности не будут погашены в срок, вне зависимости от его продолжительности.

Другой важный момент при отражении дебиторской задолженности – это вопрос о включении в его состав НДС. Здесь следует опираться на следующие правила:

- В строку 1230 не вносят предоплату, перечисленную подрядчикам или поставщикам по договорам на приобретение или строительство. Данные суммы отражают в разделе I «Внеоборотные активы».

- Указывать в балансе авансы поставщикам, в состав которых входит НДС, следует без учета налога.

В согласии с п. 34 ПБУ 4/99 не следует зачитывать между собой статьи активов и пассивов (дебитовые и кредитовые остатки).

Понятие дебиторской задолженности, виды и возникновение

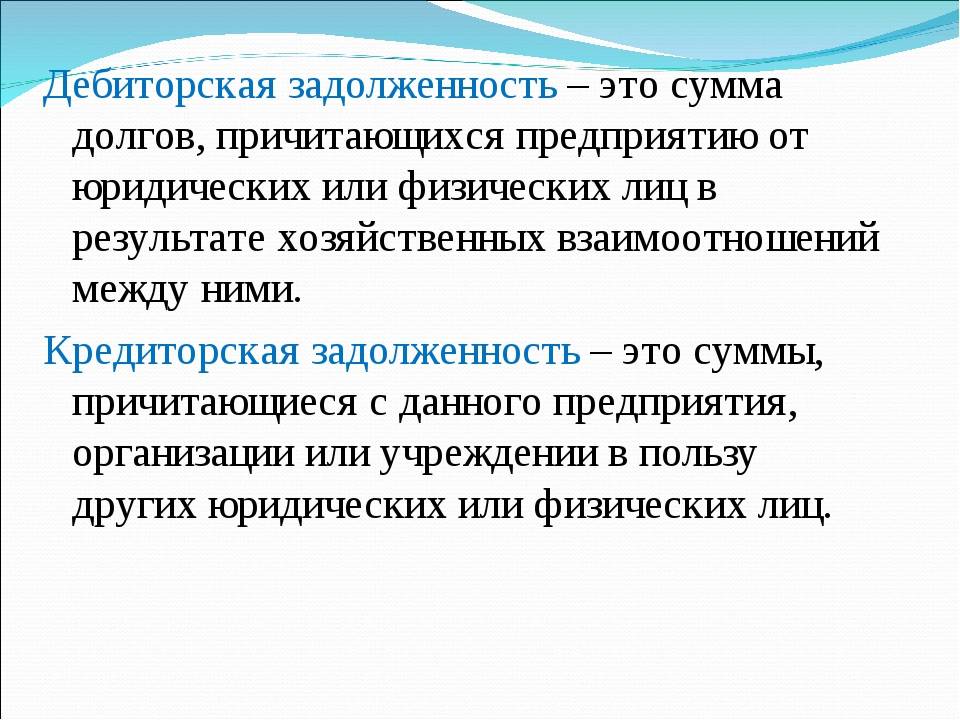

Всё что учредители, клиенты, поставщики, работники и государство в лице контролирующих органов, должны предприятию, называется дебиторской задолженностью. Долги могут иметь разную форму:

- денежную;

- имущественную;

- нематериальную (права или обязанности).

Возникновение такой задолженности может иметь планируемый и непредвиденный характер.

Планируемая ДЗ — это задолженность, возникающая в результате:

- выполнения условий договора поставки. Например, отгрузка продукции покупателю с отсрочкой платежа, или предоплата поставщику;

- выполнения условий трудового договора — выплата обязательного аванса работникам;

- перечисления налоговых платежей авансом (НДС, УСН, налога на прибыль, и т.д.);

- предоставления займа дочерней структуре или сотруднику.

Непредвиденная ДЗ может возникнуть из-за:

- финансовых проблем у покупателя (поставщика);

- несвоевременного возврата займа;

- материального ущерба, нанесённого третьими лицами.

Вне зависимости от характера её возникновения, объём текущей ДЗ должен планироваться и контролироваться, так как её переизбыток может привести к дефициту оборотных средств и ухудшению финансового состояния компании.

Выделяют 5 видов классификации ДЗ:

1. По видам должников:

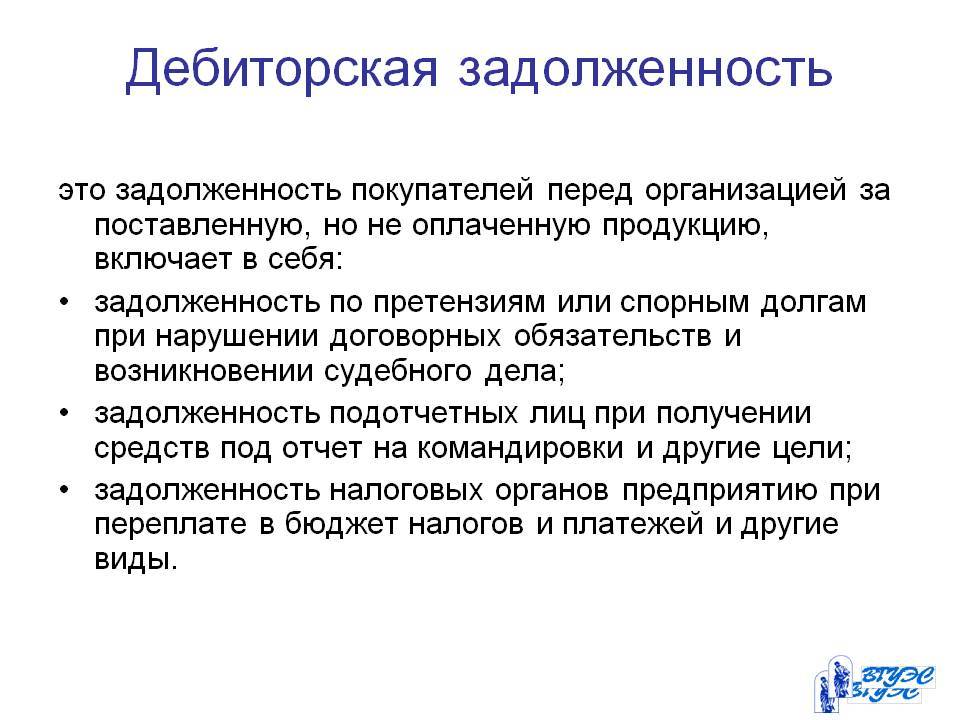

- покупатели (клиенты), ещё не уплатившие за продукт (услугу);

- поставщики, не отгрузившие материалы, сырьё, не оказавшие услуги по договору по предоплате;

- работники, получившие аванс или займ;

- контролирующие органы, которым перечислены авансы по налогам и сборам;

- учредители, имеющие задолженность по уплате взноса в уставный капитал.

2. По срокам погашения:

- краткосрочная (сроком погашения до 12 месяцев);

- долгосрочная (свыше 12 месяцев).

3. По соблюдению сроков погашения:

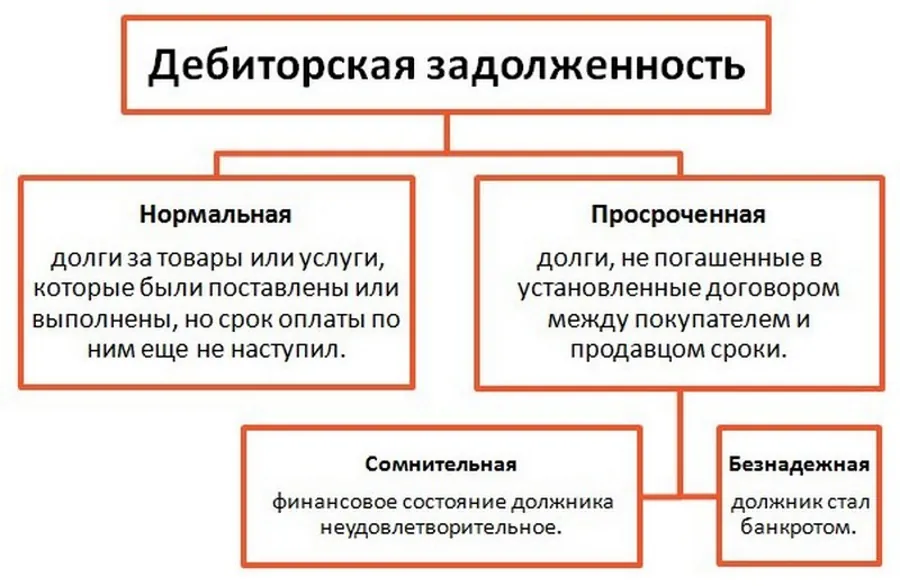

- текущая (по которой срок погашения еще не настал);

- просроченная.

4. По качеству (вероятности) погашения:

- нормальная (с соблюдением условий договора, с обеспечением);

- сомнительная (платёжеспособность контрагента вызывает сомнения, ДЗ ничем не обеспечена);

- хроническая (ДЗ не погашается больше года, перспективы возврат неопределённые);

- безнадёжная (ДЗ свыше 3 лет и вероятность погашения нулевая).

5. По обеспечению:

- без обеспечения;

- с банковской гарантией;

- с поручительством;

- с залогом.

Моментом возникновения ДЗ считается дата:

- учёта отгрузки продукции (оказания услуг) без оплаты;

- перечисления аванса работнику;

- перечисления авансовой суммы по налогам и сборам;

- подписания акта о выявленной недостаче (ущерба);

- подписания протокола решения учредителей о создании компании (по долгам за долю в УК).

Контроль дебиторской и кредиторской задолженности в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Сроки оплаты

Для отслеживания сроков оплат по покупателям и поставщикам настройте в 1С 8.3:

- Функциональность;

- Параметры учета.

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Контроль дебиторской задолженности в 1С 8.3

Запланируйте дату оплаты от покупателя в 1С с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной и возникает просроченная дебиторская задолженность в 1С 8.3.

Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее .

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее .

Контроль кредиторской задолженности в 1С 8.3

Запланируйте дату перечисления поставщику в 1С с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях.

А в проводках признается задолженность по фактически поступившим ТМЦ.