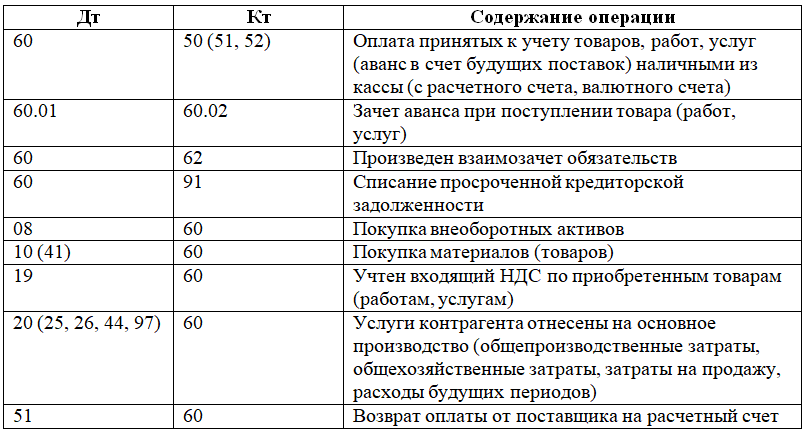

Счет 44 в бухгалтерском учете

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете.

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

| Вид деятельности | Что относится |

| Промышленность и производство |

|

| Торговля |

|

| Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

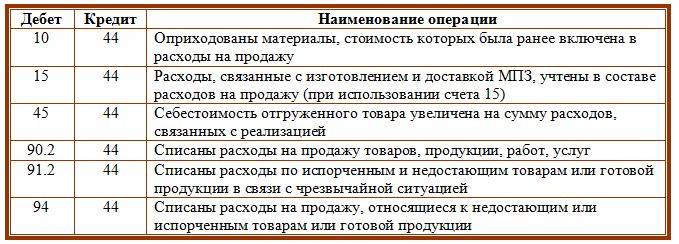

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | 44 | |

| Амортизация | 02 | |

| Заработная плата | 70 | |

| Страховые взносы | 69 | |

| Покупка материально-производственных запасов | 10 | |

| Готовая продукция для презентации | 41 | |

| Расчеты через подотчетных лиц | 71 | |

| Общехозяйственные затраты | 26 |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

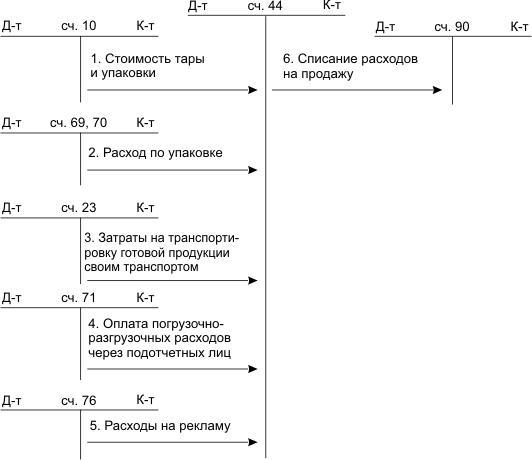

Проводки по 44 счету — Расходы на реализацию

– списаны коммерческие расходы.

В отчетном году «Пассив» продал изготовленную им продукцию не полностью. Однако в соответствии с учетной политикой списать в дебет субсчета 90-2 следует всю сумму коммерческих расходов за год.

По строке 2210 «Коммерческие расходы» отчета о финансовых результатах за отчетный год бухгалтер отразит сумму расходов в размере 30 000 руб. За прошлый год сумму коммерческих расходов по этой строке отчета нужно уменьшить на сумму 6000 руб.

Как учесть коммерческие расходы торговым фирмам

Если у вас торговая фирма, то по строке 2210 «Коммерческие расходы» нужно отразить затраты, списанные в дебет счета 90 субсчет 2 «Себестоимость продаж» с кредита счета 44 «Расходы на продажу».

На счете 44 в торговых фирмах учитывают все затраты, связанные с ведением обычной деятельности:

- заработную плату административно-управленческого персонала и продавцов;

- расходы по аренде офисных помещений и складов;

- оплату услуг охраны;

- представительские расходы и т. д.

Кроме того, торговые фирмы могут отражать на счете 44 транспортные расходы, связанные с приобретением товаров.

Формирование расходов

При формировании коммерческих расходов в учете торговой фирмы делают записи:

ДЕБЕТ 44 КРЕДИТ 10

– списаны материалы на упаковку товаров;

ДЕБЕТ 44 КРЕДИТ 41 СУБСЧЕТ «ТАРА ПОД ТОВАРОМ И ПОРОЖНЯЯ»

– отражен отпуск (расход) тары;

ДЕБЕТ 44 КРЕДИТ 02 (05, 60, 76…)

– учтены расходы, связанные с ведением торговой деятельности (амортизация, расходы на маркетинговые исследования, рекламу, вознаграждения посредническим организациям и т. д.);

ДЕБЕТ 44 КРЕДИТ 70

– начислена заработная плата работникам торговой фирмы;

ДЕБЕТ 44 КРЕДИТ 69

– начислены взносы в ПФР, ФСС, ФФОМС и взнос на страхование от несчастных случаев и профзаболеваний с зарплаты работников.

Пример

ЗАО «Актив» занимается торговлей. В отчетном году сотрудникам фирмы начислена зарплата в сумме 300 000 руб.

В этом же году организация провела рекламную кампанию. Расходы на нее составили 70 800 руб. (в том числе НДС – 10 800 руб.). «Актив» уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а взносы в ПФР, ФСС и ФФОМС – по ставке 30%. Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 300 000 руб. – начислена зарплата сотрудникам отдела сбыта готовой продукции;

ДЕБЕТ 44 КРЕДИТ 69

– 600 руб. (300 000 руб. × 0,2%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 44 КРЕДИТ 69

– 90 000 руб. (300 000 руб. × 30%) – начислены взносы в ПФР, ФСС и ФФОМС;

ДЕБЕТ 44 КРЕДИТ 60

– 60 000 руб. (70 800 – 10 800) – отражены расходы по проведению рекламной кампании;

Дата публикования: 2015-11-01; Прочитано: 181 | Нарушение авторского права страницы

Для каждой информации в бухгалтерском учете имеется свой бухгалтерский счет. Коммерческие расходы тоже имеют свой счет учета. Если мы заглянем в план счетов и попробуем поискать этот счет, то рекомендую искать название “расходы на продажу”. Что это за счет, что он хранит и как работает, мы узнаем из этой статьи.

Если вы заглянули в план счетов, то нашли бухгалтерский счет под кодом “44”. Он называется “Раходы на продажу” и содержит в себе субсчета и субконто. Посмотрите как выглядит 44 счет в программах 1С.

Счет 44 — 1с бухгалтерия 7.7

Счет 44 — 1с бухгалтерия 8

Основное назначение счета учета коммерческих расходов — это собирать расходы, которые несет предприятие, для продажи своих товаров, работ, продукции и услуг

Обратите внимание на характеристики счета

Что отражается по 44 счету

Счет 44 носит название «Расходы на продажу», применяется как основной счет по формированию затрат в торговых организациях. Однако прочие хозяйственные субъекты также могут использовать его для определения прочих расходов, напрямую с производством не связанных. Например, предприятия производства и промышленности вправе расходы, связанные с продажей продукции и услуг, учитывать на 44 счете.

| Вид деятельности | Расходы на 44 счете |

|---|---|

| Торговая организация |

|

| Производственное предприятие |

|

| Сельскохозяйственная фирма |

|

Список затрат, которые могут быть отражены на 44 счете, дополняется в рамках действующего законодательства и в зависимости от особенностей деятельности предприятия. Аналитический учет ведется по видам и статьям затрат.

Среди расходов торговых организаций условно можно выделить прямые и косвенные. К первым относятся затраты по себестоимости приобретенных товаров, которые формируются по счету 41. На счете 44 отражаются прочие затраты, связанные с торговой деятельностью.

Счет является активным. По дебету происходит формирование расходов, при этом источниками формирования по кредиту могут быть:

- счет 02 – амортизационные отчисления;

- счет 10 – материалы;

- счет 60 – поступления от поставщиков;

- счет 69 – начисление страховых взносов на зарплату работников, связанных с торговлей;

- счет 70 – расходы на оплату труда;

- счет 71 – расчеты с подотчетными лицами.

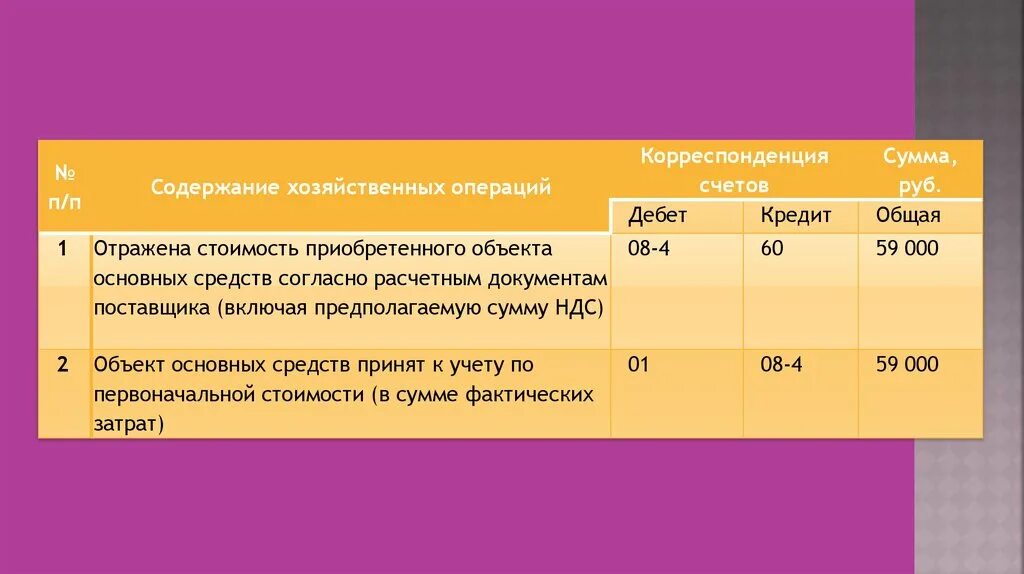

Пример 1. Производственная организация получила счет от транспортной компании на сумму 59 000 рублей, в том числе НДС 18%, за доставку продукции к месту реализации. Подобные затраты, согласно внутренним правилам построения учета, фиксируются по счету 44. В результате появятся следующие записи:

- Дт 44 – Кт 60 – 50 000 рублей — услуги по доставке товара;

- Дт 19 – Кт 60 – 9 000 рублей — выделен НДС;

- Дт 68 – Кт 19 – 9 000 рублей — НДС принят к вычету;

- Дт 60 – Кт 51 – 59 000 рублей — произведена оплата транспортной компании.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

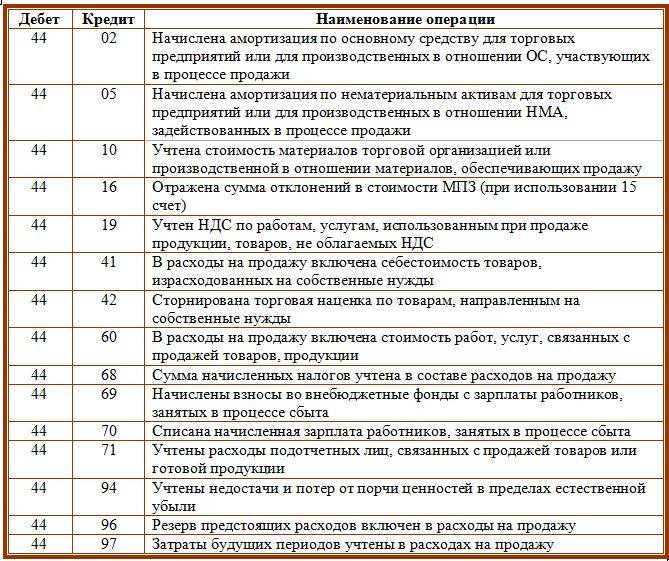

Примеры проводок по 44 счету

В качестве расходов на продажу могут быть отражены различные действия и начисления, связанные с торговой или иной деятельностью. По дебету счета встречаются следующие проводки:

- Дт 44 – Кт 02 – амортизация оборудования;

- Дт 44 – Кт 10 – использованы приобретенные ранее материалы;

- Дт 44 – Кт 70 – начислена заработная плата;

- Дт 44 – Кт 69 – начислены страховые взносы;

- Дт 44 – Кт 71 – учтены в качестве расходов подотчетные суммы;

- Дт 44 – Кт 94 – недостача списана в расходы на продажу.

По кредиту счета допускаются записи:

- Дт 10 – Кт 44 – возвращены материалы;

- Дт 90 – Кт 44 – списание расходов на продажу;

- Дт 94 – Кт 44 – обнаружена недостача;

- Дт 99 – Кт 44 – расходы на продажу занесены в убыток организации.

По счету 44 отражаются расходы, связанные с торговой деятельностью организации. Накопленные суммы списываются ежемесячно. Порядок списания зависит от параметров принятой учетной политики.

Бухучет: списание на себестоимость

В конце отчетного периода (месяца) суммы расходов на продажу товаров, накопленные на счете 44, спишите в дебет субсчета 90-2 «Себестоимость продаж»:

Дебет 90-2 Кредит 44

– списаны расходы на себестоимость продаж.

Такой порядок предусмотрен Инструкцией к плану счетов.

Расходы на продажу товаров можно списывать на себестоимость двумя способами:

– полностью в том отчетном периоде (месяце), в котором они были понесены;

– частично с распределением между товарами, реализованными в отчетном периоде, и их остатком.

Об этом сказано в Инструкции к плану счетов.

Второй вариант списания расходов позволяет более равномерно формировать себестоимость продаж. Поэтому он рекомендован торговым организациям с сезонным характером деятельности.

Ситуация: как отразить в бухучете расходы на расфасовку и упаковку товара в торговой организации?

Отразить затраты, связанные с расфасовкой и упаковкой, можно двумя способами:

– на счете 41 «Товары»;

– на счете 44 «Расходы на продажу».

Выбранный вариант закрепите в учетной политике для целей бухучета.

В первом случае расходы на расфасовку и упаковку включаются в себестоимость товаров как затраты по их доведению до состояния, в котором они пригодны к использованию. Поскольку такие расходы возникают уже после того, как товары были оприходованы, их стоимость, отраженная на счете 41 при поступлении, меняется. Это не противоречит бухгалтерскому законодательству (п. 6 ПБУ 5/01), но при таком подходе между бухгалтерским и налоговым учетом возникнут временные разницы. Дело в том, что для расчета налога на прибыль расходы на расфасовку и упаковку являются косвенными. При расчете налоговой базы они полностью признаются в том отчетном периоде, в котором организация их совершила (абз. 3 ст. 320 НК РФ). В бухучете расходы, учтенные на счете 41, списываются по мере реализации товаров (Инструкция к плану счетов). Следовательно, бухгалтер должен рассчитать и отразить отложенное налоговое обязательство (п. 15 ПБУ 18/02).

При втором варианте расходы на расфасовку и упаковку в себестоимость товаров не включаются, а списываются как затраты на заготовку товаров. Таким способом могут воспользоваться только те организации, которые занимаются торговлей (в т. ч. наряду с другими видами деятельности) (п. 13 ПБУ 5/01). В этом случае временные разницы не возникнут, поскольку и в налоговом, и бухгалтерском учете расходы на упаковку и расфасовку будут списываться полностью в текущем отчетном периоде (а не по мере реализации товара) (Инструкция к плану счетов и абз. 2 ст. 320 НК РФ).

Пример отражения расходов на доведение товара до состояния, пригодного к потреблению, через счет 44 «Расходы на продажу»

ООО «Торговая фирма «Гермес»» закупило партию сахарного песка, упакованного в мешки по 50 кг. Стоимость партии – 500 000 руб. (без учета НДС). Перед продажей сахарного песка в розницу организация расфасовывает его в полиэтиленовые пакеты по 1 кг. Для этих целей «Гермес» закупил упаковочные пакеты на общую сумму 8000 руб. (без учета НДС). Прочие расходы на расфасовку и упаковку сахара составили 10 000 руб.

Для учета упаковки к счету 41 «Товары» открыт субсчет «Тара под товаром и порожняя» (41-3), для учета товаров – субсчет «Товары на складах» (41-1).

В учете организации сделаны следующие записи:

Дебет 41-1 Кредит 60 – 500 000 руб. – оприходован сахарный песок;

Дебет 41-3 Кредит 60 – 8000 руб. – оприходованы полиэтиленовые пакеты для расфасовки сахара;

Дебет 44 Кредит 41-3 – 8000 руб. – списана стоимость пакетов, израсходованных на расфасовку;

Дебет 44 Кредит 70 (69, 76…) – 10 000 руб. – списаны расходы, связанные с расфасовкой и упаковкой сахарного песка.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пример использования 44 счета «Расходы на продажу»

ООО «Антик», занимающееся торговлей, за октябрь 2016 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Эти операции будут отражены проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 44 | 70 | Отражение затрат по оплате труда | 209 000 | Бухгалтерская справка |

| 44 | 69 | Отражены страховые взносы | 62 700 | Бухгалтерская справка |

| 44 | 10 | Отражение расходов на канцтовары | 11 000 | Бухгалтерская справка, накладная |

| 44 | 02 | Начисление амортизации | 19 000 | Бухгалтерская справка |

| 44 | 60 (76) | Стоимость услуг сторонних организаций по доставке | 38 000 | Накладная, акт |

| 62 | 90.1 | Отражение выручки | 849 600 | СФ, акты, накладные |

| 90.2 | 41 | Отражение списания себестоимости | 415 000 | Накладные |

| 90.3 | 68 | Отражение НДС начисленного | 129 600 | Книга продаж |

| 44 | 60(76) | Отражены затраты на транспортировку | 42 000 | Накладная, акт |

Выполним расчеты:

- Остаток товара на складе составил 113 000 руб.

- Общая сумма проданного и непроданного товара составила 113 000 + 415 000 = 528 000 руб.

- Вычислим долю проданного товара: 415 000 / 528 000 * 100 = 78 %.

- Сумма затрат на 44 счете за октябрь: 209 000 + 62 700 + 11 000 + 19 000 + 38 000 = 339 700 руб.

- Следовательно, сумма списания транспортных расходов на 90 счет составит: 42 000 * 78 % = 32 760 рублей.

Закрытие 44 счета отразится с помощью проводок:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.7 | 44 | Списаны расходы на продажу | 339 700 | Бухгалтерская справка |

| 90.7 | 44 | Списаны транспортные расходы пропорционально реализации | 32 760 | Бухгалтерская справка |

Сумма 9 240 руб. (42 000 — 32 760) останется не списанной и перейдет в следующий период.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Хранение товара

Для предприятий, осуществляющих заготовку и переработку сельхозпродукции, к которой относятся молоко, скот, птица, шерсть, зерновые, бобовые культуры и прочее, на 44 счет могут входить эти операции:

- заготовка продукции;

- аренда и поддержание помещений в актуальном состоянии;

- уход и откорм скота и птицы;

- прочие затраты.

У строительных компаний следующие статьи издержек:

- содержание заготовительного аппарата, складов с материалами, кладовых на строительных объектах;

- охрана материалов;

- комиссионные сборы за извещение о прибытии материалов;

- остальные, схожие по назначению.

Важно! Все расходы являются регламентированными. Устанавливаются и регулируются законодательными и нормативными актами

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

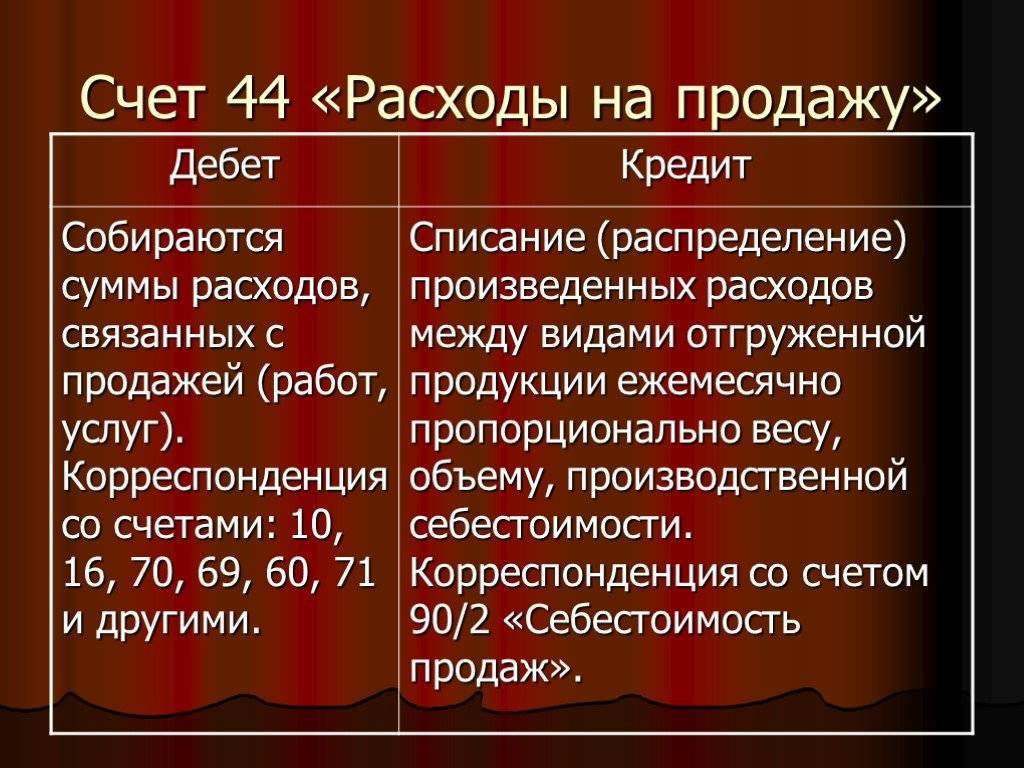

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

- — в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

- — в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- — в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 44 «Расходы на продажу» корреспондирует со счетами:

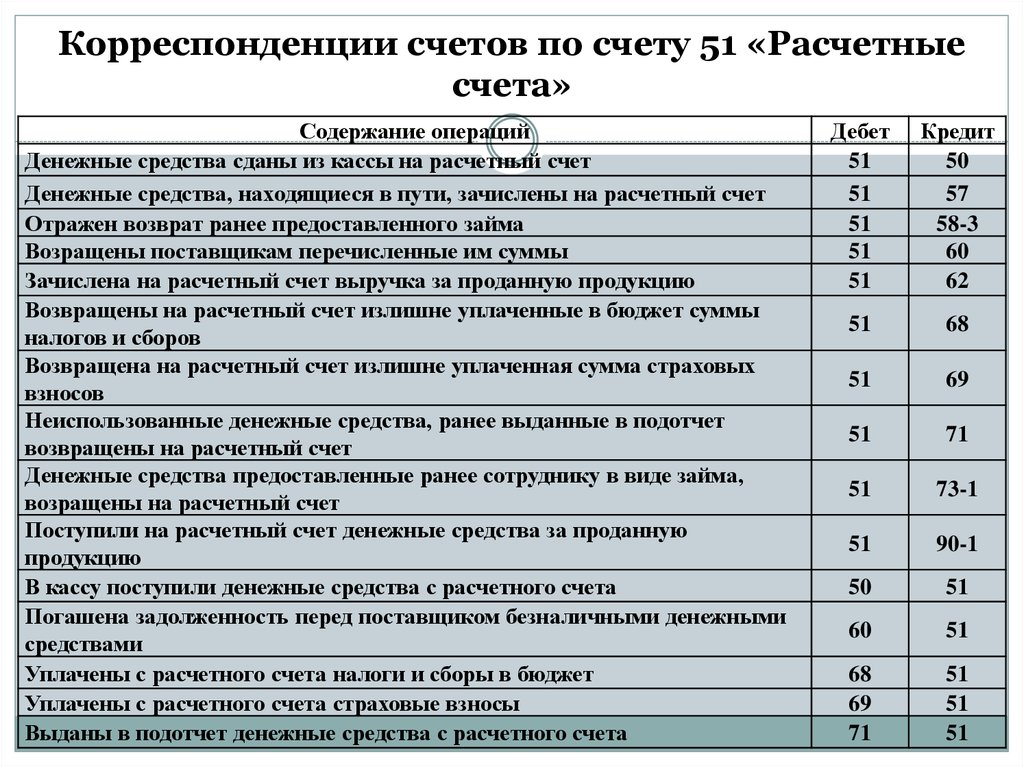

| по дебету: | по кредиту: |

| 02 «Амортизация основных средств»04 «Нематериальные активы»05 «Амортизация нематериальных активов»10 «Материалы»16 «Отклонение в стоимости материальных ценностей»19 «Налог на добавленную стоимость по приобретенным ценностям»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»41 «Товары»42 «Торговая наценка»43 «Готовая продукция»60 «Расчеты с поставщиками и подрядчиками»68 «Расчеты по налогам и сборам»69 «Расчеты по социальному страхованию и обеспечению»70 «Расчеты с персоналом по оплате труда»71 «Расчеты с подотчетными лицами»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»94 «Недостачи и потери от порчи ценностей»96 «Резервы предстоящих расходов»97 «Расходы будущих периодов» | 10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»90 «Продажи»94 «Недостачи и потери от порчи ценностей»99 «Прибыли и убытки» |

Особенности бухгалтерского учета затрат торговых организаций

Особое место в бухгалтерском учете торговых предприятий занимают расходы на продажу, учитываемые на счете $44$ «Расходы на продажу». По дебету счета отражаются понесенные организацией расходы, по кредиту счета осуществляется их списание на счет $90-2$ «Себестоимость продаж».

Для формирования финансовых результатов, важное значение занимает правильное распределение расходов на продажу. Бухгалтер ежемесячно анализирует счет $44$ для проверки правильного признания и распределения расходов

По сути, все расходы предприятия, связанные с продажей товаров учитываются на данном счете.

В журнале хозяйственных операций, расходы на продажу формируются следующими проводками (Табл. 1):

Таким образом, для формирования финансовых результатов, счет $44$, является промежуточным. На нем накапливаются расходы на продажу и ежемесячно списываются с кредита счета в дебет счета $90.2$ «Себестоимость продаж».

Замечание 1

Особенностью учета затрат большинства торговых предприятий является именно то, что абсолютно все расходы аккумулируются на счете $44$. Сюда же относят и управленческие расходы (расходы на содержание аппарата управления), а также коммерческие расходы.

Для более прозрачного учета расходов некоторые торговые организации все же выделяют управленческие расходы и отражают их на счете $26$ «Общехозяйственные расходы». При анализе финансовых результатов, данное выделение позволяет увидеть – какую долю в составе расходов занимает содержание аппарата управления предприятия. Таким образом, в аккумулировании расходов предприятия участвуют два основных счета $44$ и $26$.

Затем, при отнесении расходов на себестоимость продаж – их также разделяют, путем использования субсчетов $90.7$ «Коммерческие расходы» и $90.8$ «Управленческие расходы». Исходя из такого распределения, в дебет счета $90.7$ будут относиться косвенные коммерческие расходы с кредита счета $44$, а в дебете $90.8$ будут отражаться общехозяйственные расходы с кредита $26$ счета.

Использование или неиспользование такой аналитики учета затрата торговой организации в обязательном порядке закрепляется в учетной политике предприятия. В этой же учетной политике необходимо указать перечень затрат торговой организации которые можно признавать управленческими или коммерческими в рамках нормативно-установленного перечня расходов.

При использовании данной схемы отражения расходов, проводки по учету расходов в торговой организации будут выглядеть следующим образом (Табл. 2)

Рисунок 3. Отражение расходов

Рисунок 3. Отражение расходов

Таким образом, используя счета $26$, $90.7$ и $90.8$, можно сразу относить расходы предприятия по их прямому назначению и получить финансовые результаты с наглядными данными о доле таких расходов в общей сумме затрат организации.

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Расходы на реализацию являются одним из главных показателей, который необходимо учитывать предприятию для формирования цены на товар. Учет данных расходов ведется на бухгалтерском счете учета 44 (). В статье мы разберем, что входит в состав расходов на сбыт, а также рассмотрим типовые проводки в таблицах и примеры по счету 44.

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

394

Особенности отражения расходов

Основные отличия применимы для трех типов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, которые непосредственно заготавливают технические материалы или конструкции.

Основная разница по отражению расходов между перечисленными типами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же время расходы по хранению товаров уже в самих пунктах продажи будут относиться именно к такому типу предприятий.

Рекламные или представительские расходы являются общими для всех организаций, если те несут их в своей деятельности.

Дебет счета 44 также используется для отражения затрат на служебную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами».

Субсчета 44 счета

При необходимости к счету 44 могут быть открыты два субсчета:

- 44.1 «Коммерческие расходы»

- 44.2 «Издержки обращения».

Субсчет 44.1 «Коммерческие расходы» предназначен для отражения расходов, которые непосредственно связаны с реализацией произведенной продукции. Как и другие затраты, они отражаются в дебете субсчета в корреспонденции с кредитом других счетов, например, 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы» и т.д.

Субсчет 44.2 используется в основном торговыми организациями, а также предприятиями, занятыми в сфере общественного питания.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Примеры проводок по счету 44

60 «Расчеты с поставщиками и подрядчиками» – списывается стоимость выполненных работ, которые приняты организацией.

68 «Расчеты по налогам и сборам» – начисляются налоги.

Расходы по счету 44 отражаются по дебету. Далее по бухгалтерскому учету эти накопленные суммы подлежат списанию по счету 90 «Продажи» в дебет счета 90. Суммы расходов могут списываться как полностью, так и частично.

Несколько типовых проводок для счета 44 приведены ниже.

Дт 44 Кт 02 – начисление амортизации по основным средствам (применяется и производственными, и торговыми организациями)

Аналогичная проводка используется для счета 05.

Дт 44 Кт 10 – отражена стоимость материалов, которые были использованы в процессе продажи.

Дт 44 Кт 60 – отражена стоимость тех работ и услуг, которые так или иначе связаны с процессом продаж.

Дт 44 Кт 68 – отражена сумма налогов и сборов.

Дт 44 Кт 70 – начислена заработная плата по сотрудникам, которые были заняты в процессе продажи.

Таблица с проводками по дебету счета 44:

Проводки по кредиту счета 44: