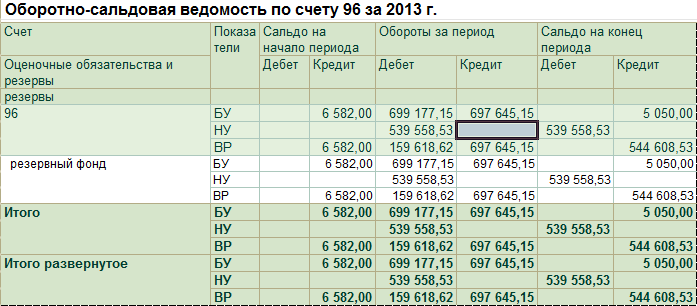

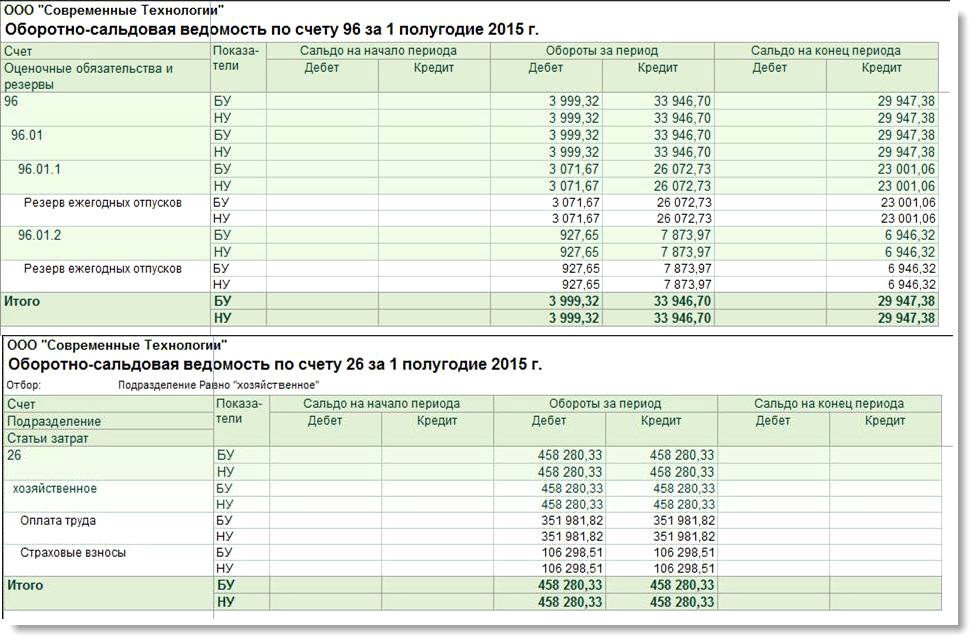

Счет 96 в бухгалтерском учете

В бухгалтерском учете все предприятия, за исключением упрощенцев, должны создавать резервы расходов на будущие периоды. Для учета сумм, перечисленных на пополнение резервов, применяют счет 96 «Резервы предстоящих расходов». Виды формируемых денежных запасов и способы их расчета закрепляются в учетной политике. Для налогового учета резервирование средств не является обязательным.

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода.

Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка.

Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

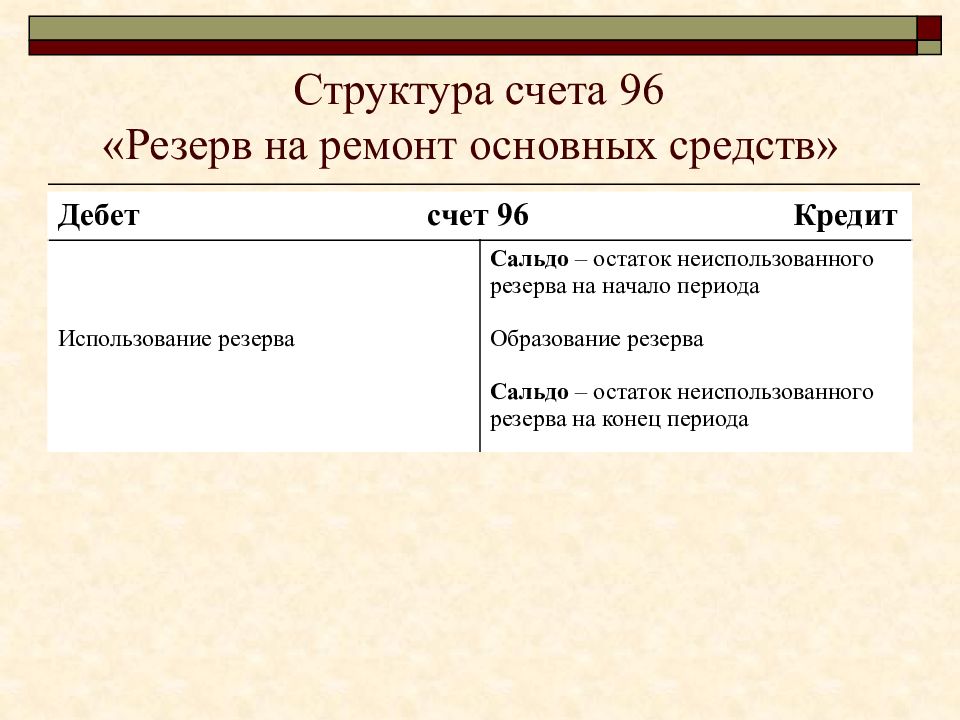

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч.

96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении.

Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

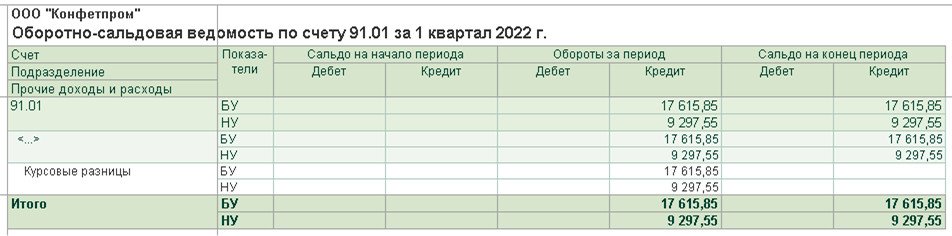

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

ООО «Элеф» производит и продает товары с гарантийным сроком после продажи 12 месяцев. Аналитика отчетного периода показала, что

- 15% товара нуждаются в ремонте, стоимость которого за единицу изделия составляет 400 р.;

- 5% товара нуждаются в замене, стоимость которого за единицу изделия составляет 5200 р.

На следующий год запланирован выпуск 6000 изделий.

https://youtube.com/watch?v=9ELQUhWC7DE

Пример расчета годовой суммы резерва:

(6000 х 15% х 400) + (6000 х 5% х 5200) = 1 920 000 р.

Ежемесячно в резерв надо отчислять 160 000 р. (1 920 000/12) и проводить это записью Д20, 23, 26, 44 – К96.

Счет 96 в бухгалтерском балансе

В балансе сумма резервов отражается как оценочные обязательства. Для их признания необходимо соблюдение нескольких условий:

- размер обязательств может быть оценен;

- возникновение конкретного обязательства стало следствием деятельности предприятия в прошлом;

- вероятно уменьшение экономической выгоды при выполнении обязательства.

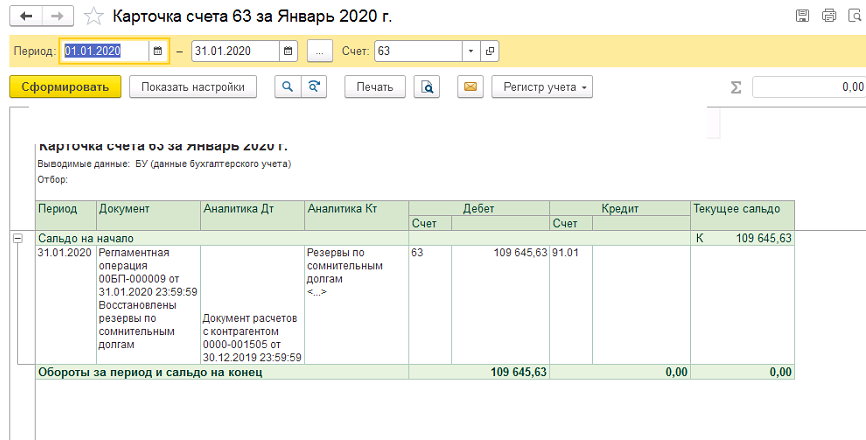

96 счет в бухгалтерском балансе отражается в части кредитового остатка. Остаток должен быть обоснован, не допускается завышение суммы резерва. Срок исполнения обязательств должен быть менее 12 месяцев. Свое сальдо 96 счет в балансе переносит в строку 1540.

Списание резервов

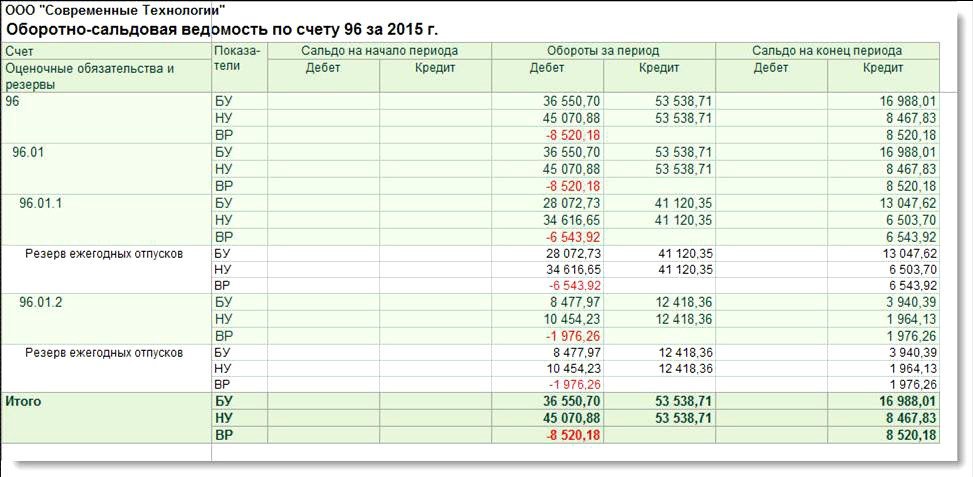

Списание резерва отпусков (пример)

В нашем примере был создан резерв по отпускам в размере 124900 руб (100000+22000+2900).

В течение первого месяца сумма затрат по отпускам сотрудников производственного подразделения составила 60000. Сумма взносов на пенсионное страхование по этим отпускам — 13200, страховые взносы в ФСС — 1740.

Проводки по списанию резерва отпусков

| Дт | Кт | Сумма | Описание операции |

| 96.1 | 60000 | Начислен отпуск сотрудникам | |

| 96.1 | 69.2 | 13200 | Начислены взносы в ПФР |

| 96.1 | 69.1 | 1740 | Начислены взносы в ФСС |

Проводки по списанию резерва по ремонту основных средств

Был произведен ремонт основного средства на сумму 56000 рублей.

| Дт | Кт | Сумма | Описание операции |

| 96.2 | 10.1 | 31600 | Списана за счет резерва стоимость использованных материалов |

| 96.2 | 20000 | Списаны за счет резерва затраты по заработной плате | |

| 96.2 | 69.2 | 4400 | Списаны за счет резерва начисления ПФР |

Проводка Дт 96 и Кт 96 (нюансы)

Дт 96 — Кт 96 используются для учета предстоящих расходов при помощи формирования резервов. О том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале.

Что отражает счет 96?

Какие проводки содержат дебет 96 — кредит 96?

Итоги

Что отражает счет 96?

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Какие проводки содержат дебет 96 — кредит 96?

Кредит сч. 96 отражает формирование резерва, а дебет — его списание.

Рассмотрим применение счетов Дт 96 — Кт 96 на примере формирования резерва предстоящих отпусков.

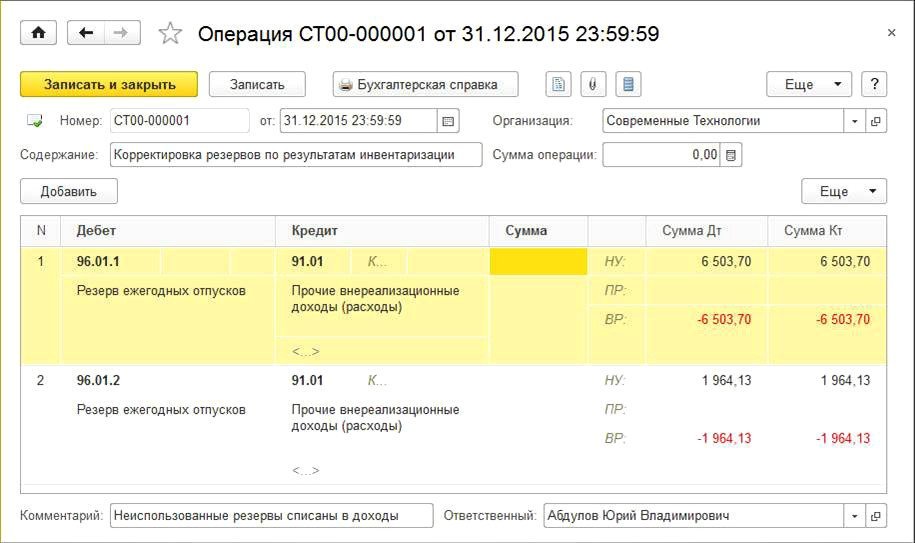

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы. Пример 1. Пример 1

Пример 1

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2016 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

По мере того, как сотрудники уходят в отпуска, производится списание резерва.

Пример 2

Учитывая условия примера 1, в 1-м квартале 2016 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

О расчете отпускных см. публикацию «Расчет отпуска в 2016 году — примеры и особенности».

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Пример 3

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2016 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Вариант 2: превышение резерва отражается в Дт 97.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

Итоги

Формирование резервов предстоящих расходов предусмотрено нормами ведения бухгалтерского учета и осуществляется записями по Дт 96 — Кт 96. Начисление резервов производят по кредиту данного счета, а в его дебет относят фактические расходы, под которые резерв был создан.

Подписаться

Проводка Дт 96 и Кт 96 (нюансы)

- Что отражает счет 96?

- Какие проводки содержат дебет 96 — кредит 96?

- Итоги

Дт 96 — Кт 96 используются для учета предстоящих расходов при помощи формирования резервов. О том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале.

Что отражает счет 96?

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Какие проводки содержат дебет 96 — кредит 96?

Кредит сч. 96 отражает формирование резерва, а дебет — его списание.

Рассмотрим применение счетов Дт 96 — Кт 96 на примере формирования резерва предстоящих отпусков.

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы. Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2016 году

При этом на резерв были отнесены следующие суммы:

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2016 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

По мере того, как сотрудники уходят в отпуска, производится списание резерва.

Учитывая условия примера 1, в 1-м квартале 2016 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2016 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Вариант 2: превышение резерва отражается в Дт 97.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

Итоги

Формирование резервов предстоящих расходов предусмотрено нормами ведения бухгалтерского учета и осуществляется записями по Дт 96 — Кт 96. Начисление резервов производят по кредиту данного счета, а в его дебет относят фактические расходы, под которые резерв был создан.

Счет 96: основная информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов

Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака

Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Возможность использования счета 96 и порядок его формирования должны быть прописаны в учетной политике компании.

Счет 96. Резервы предстоящих расходов

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

Опытные предприниматели и руководители компаний стараются создать некий финансовый запас. В будущем зарезервированные суммы могут быть использованы в счет расходов компании, например, для выплаты отпускных или проведения гарантийного ремонта. Для аккумулирования информации по таким операциям используется счет 96 «Резервы предстоящих расходов».

Счет 96: основная информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов

Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака

Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Возможность использования счета 96 и порядок его формирования должны быть прописаны в учетной политике компании.

Типовые бухгалтерские проводки со счетом 96

В бухучете счет 96 относится к категории пассивных – сальдо по нему формируется лишь в кредитовой части баланса. Существует ряд стандартных проводок по счету – В ПБУ представлены следующие операции:

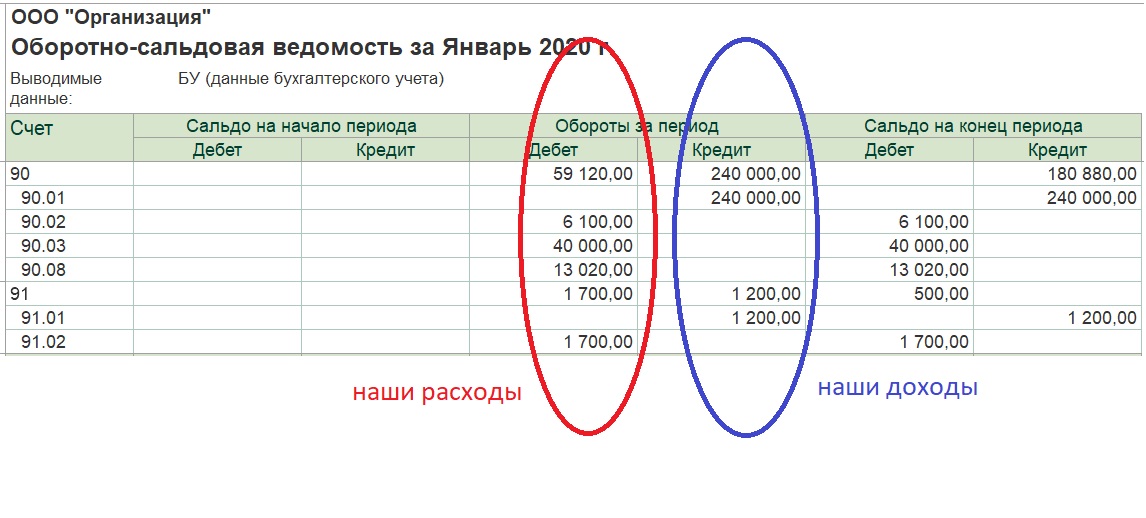

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники

При использовании счета крайне важно правильно определить сумму предстоящих расходов на год

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

Под какие обязательства формировать

Государственные учреждения формируют резервы на счете 401 60 «Резервы предстоящих расходов» в соответствии с п. 302.1, введенным в Инструкцию по применению Единого плана счетов бухгалтерского учета от 01.12.2010 №157н Приказом Минфина РФ от 29.08.2014 №89н для обобщения информации о состоянии и движении зарезервированных сумм. Как следует из письма Минфина РФ от 20.05.2015 №02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» резервы формируются в целях формирования полной и достоверной информации об обязательствах публично-правового образования (государственного (муниципального) учреждения) по методу начисления, предусматривающему отражение расходов в том периоде, к которому они относятся, независимо от того, когда выплачены денежные средства, а также для равномерного отнесения расходов на финансовый результат учреждения, в том числе для расчета налога на прибыль организаций.

Резервы могут быть сформированы под обязательства, возникающие, во-первых, вследствие совершения сделки (заключения договора) события, операции, которые оказывают влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств:

- по предстоящей оплате отпусков за фактически отработанное время или представлению компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника учреждения;

- по предстоящей оплате по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

- по иным аналогичным предстоящим оплатам.

Во-вторых, при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры обособленных подразделений учреждения, изменении видов деятельности учреждения, а также при реорганизации либо ликвидации учреждения.

В-третьих, обязательства, возникающие из претензионных требований и исков, в том числе в рамках досудебного или внесудебного рассмотрения претензий.

В этом случае резерв будет рассчитан на размер сумм предъявленных к учреждению штрафных санкций, иных компенсаций по причиненным ущербам. Помимо этого, в резерв следует включать и сумму ожидаемых судебных издержек в случае предъявления учреждению согласно законодательству РФ претензий или иных аналогичных ожидаемых расходов.

В-четвертых, при принятии обязательств следует обратить внимание на факты хозяйственной деятельности, по начислению которых на отчетную дату существует неопределенность по их размеру, например, из-за отсутствия первичных учетных документов. Также при формировании резерва надо учесть все другие обязательства, которые не определены по величине и времени исполнения – в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики

Также при формировании резерва надо учесть все другие обязательства, которые не определены по величине и времени исполнения – в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Созданный резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Резервы на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на выплату вознаграждений по итогам работы за год

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Организация сама решает, создавать ли тот или иной резерв, определяет способ резервирования тех или иных сумм, отразив это в своей учетной политике.

Для формирования резерва на предстоящую оплату отпусков работников расчет размера ежемесячных отчислений в резерв можно производить исходя из предполагаемой годовой суммы расходов на оплату отпусков вместе с суммой единого социального налога (взноса) и суммой страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пример. Предполагаемая годовая сумма расходов на оплату отпусков – 100 тыс. руб., сумма единого социального налога (взноса) – 35 600 руб. (35,6%), сумма страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 200 руб. (I класс профессионального риска – 0,2%). Общая сумма резерва по расчету составит: 100 000 + 35 600 + 200 = 135 800 руб.; размер ежемесячных отчислений рассчитывается делением этой суммы на число месяцев в году: 135 800 руб. : 12 мес. = 11 317 руб.

Можно образовывать ежемесячный резерв на предстоящую оплату отпусков работников путем умножения фактически начисленной оплаты труда на соотношение годовой плановой суммы на оплату отпусков и общего планового фонда оплаты труда работников.

Для формирования резерва на выплату ежегодного единовременного вознаграждения за выслугу лет размер ежемесячных отчислений в резерв можно рассчитать исходя из установленного размера выплат за стаж работы соответствующим категориям работников.

Наименование хозяйственной операции |

Корреспонденция счетов |

|

Д-т |

К-т |

|

Создание резервов |

08, 20,23, 25 и т.д. |

96 |

Использование сумм резервов |

96 |

70 |

Начисление единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

96 |

69 |

В соответствии с п.п.3.50, 3.51 Методических указаний по инвентаризации имущества и финансовых обязательств при проведении инвентаризации резерв на предстоящую оплату предусмотренных законодательством очередных (ежегодных) и дополнительных отпусков работникам должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Резервы, созданные на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год, уточняются в порядке, аналогичном для резерва на предстоящую оплату отпусков работникам.

В балансе по состоянию на 1 января следующего за отчетным года данных об указанных резервах может не быть, если эта выплата производилась до истечения отчетного года.

При образовании резервов на выплату вознаграждений за выслугу лет и по итогам работы за год помимо записи в учетной политике организации следует коллективным соглашением обязательно предусмотреть факт ежемесячного или квартального начисления указанных вознаграждений. В соответствии с Кодексом законов о труде Российской Федерации и Законом РФ от 11.03.1992 N 2490-1 (ред. от 01.05.1999) “О коллективных договорах и соглашениях” вознаграждения за выслугу лет и по итогам работы за год являются формами материального поощрения работников для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы. Отсутствие коллективного договора или иных локальных нормативных актов организации, утвержденных в установленном порядке, неизбежно повлечет за собой налоговые конфликты.

Если организация выплачивает указанные вознаграждения за выслугу лет и по итогам работы за год за счет прибыли, полученной организацией и оставшейся после уплаты налогов, резервы на выплату данных вознаграждений не создаются.