Счет 52 активный или пассивный

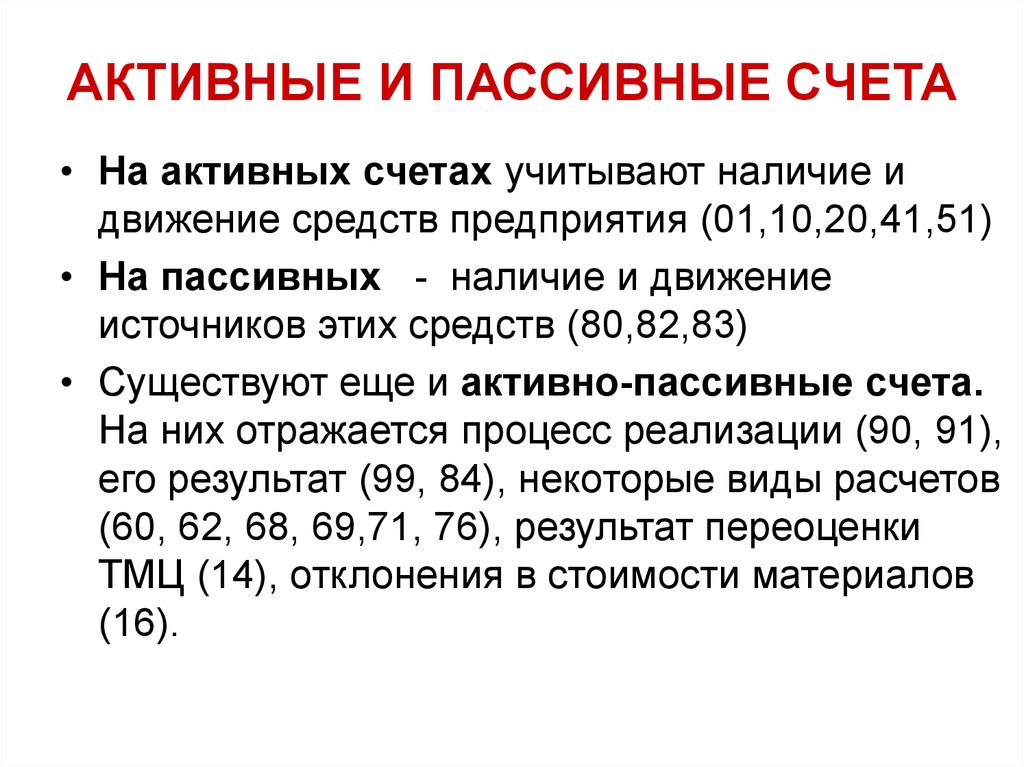

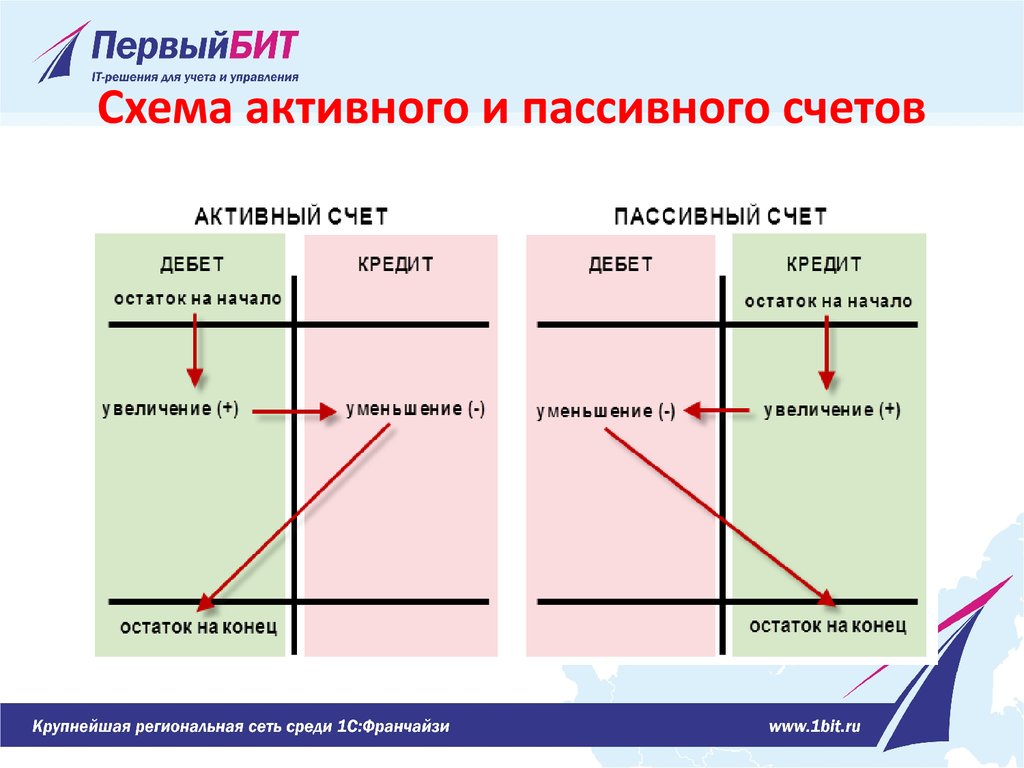

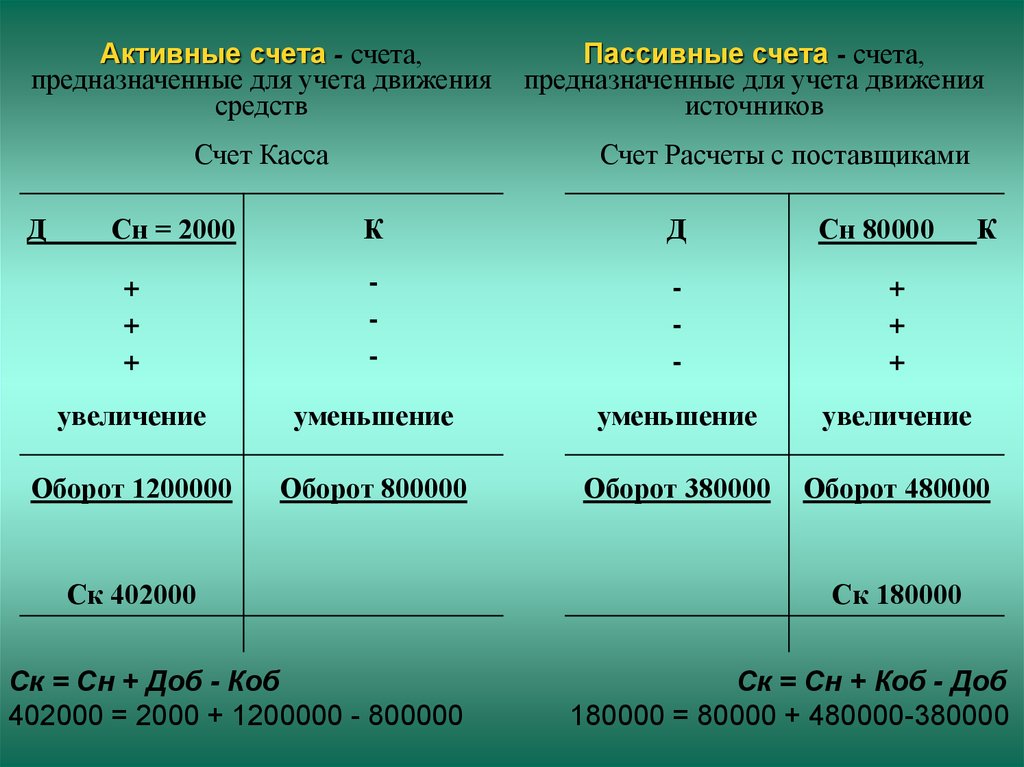

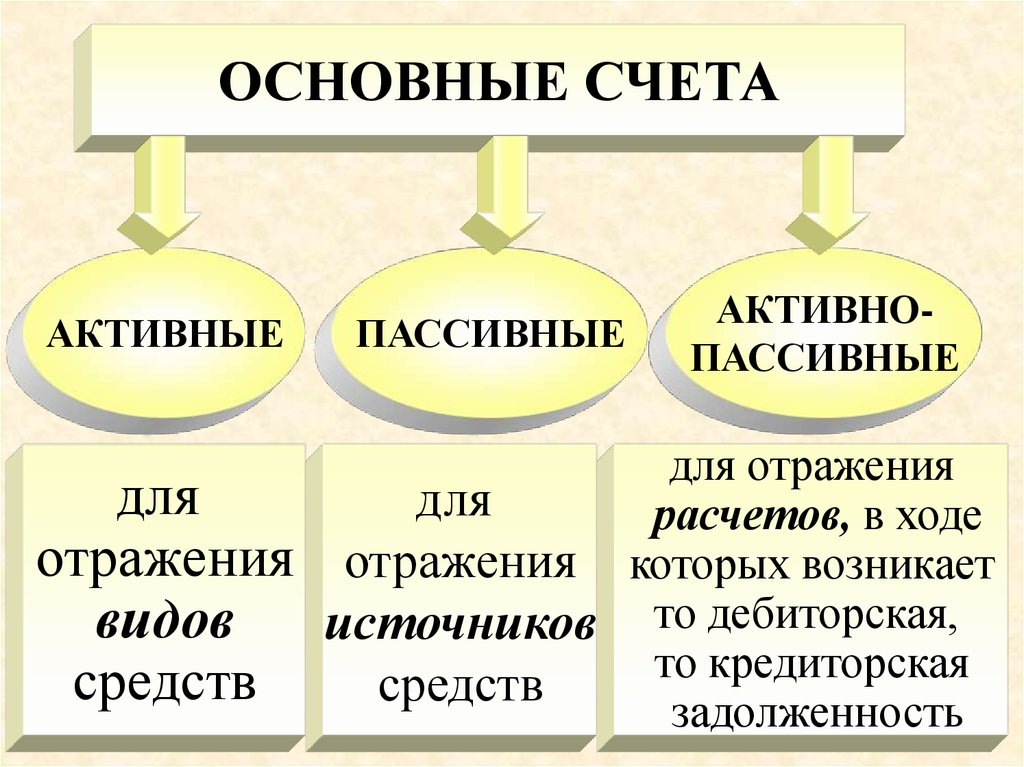

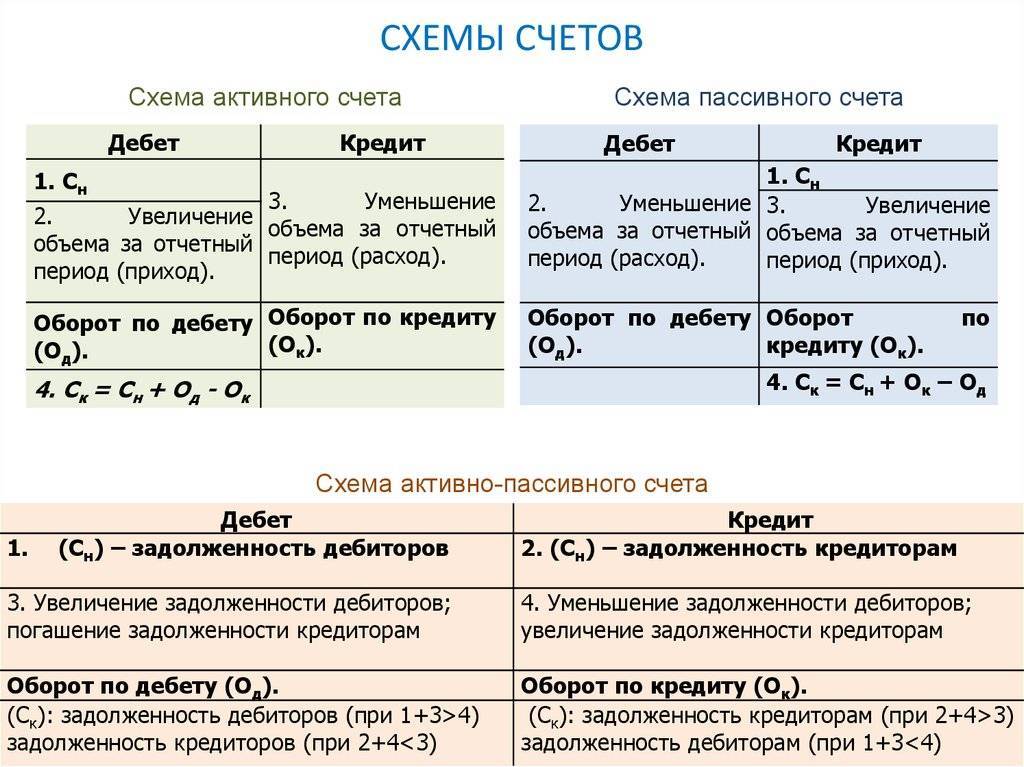

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

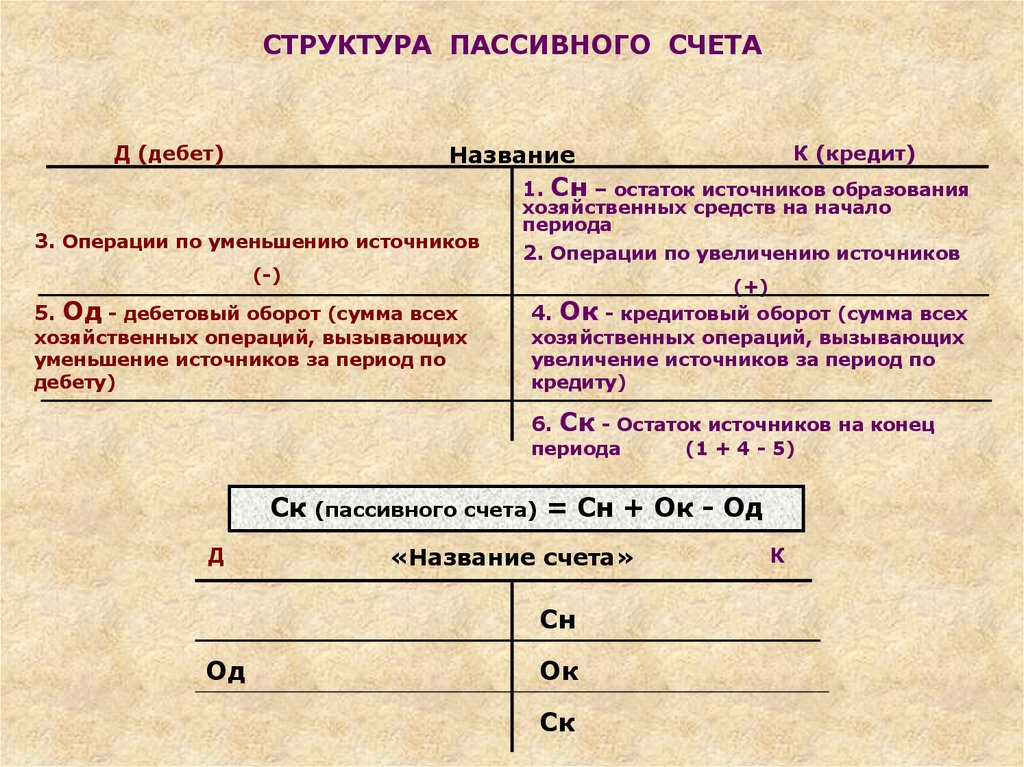

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

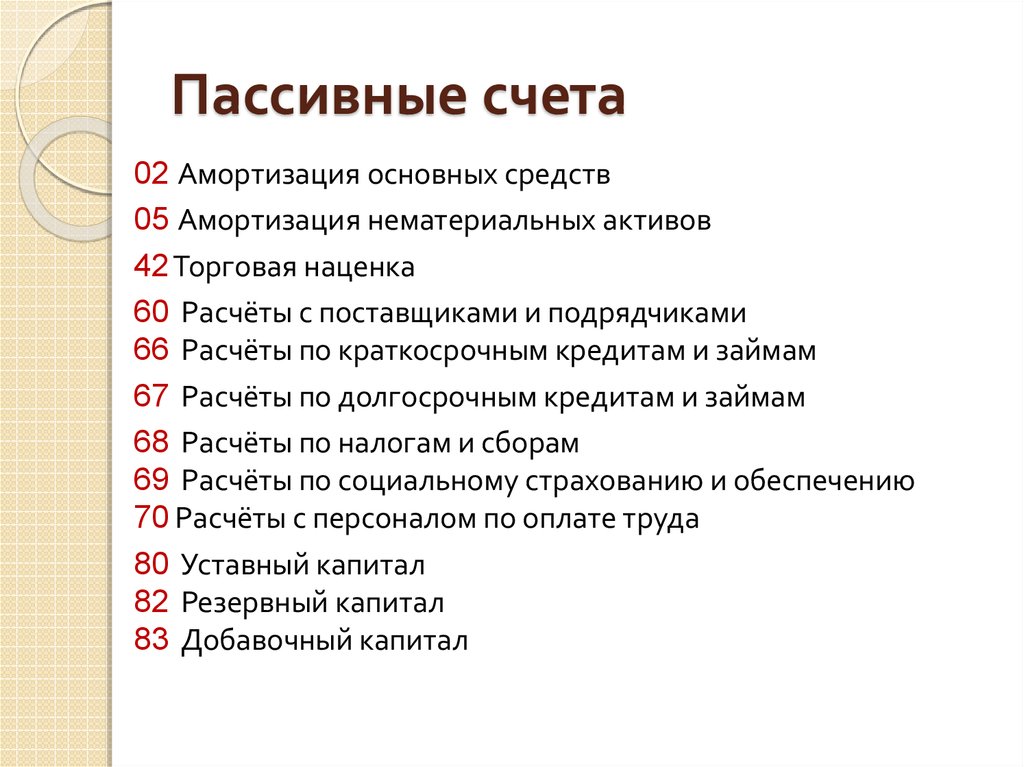

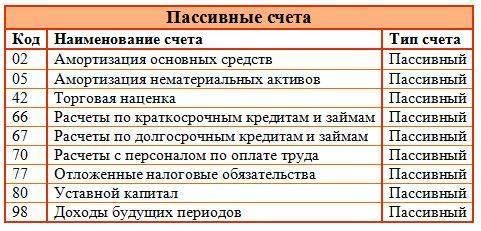

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

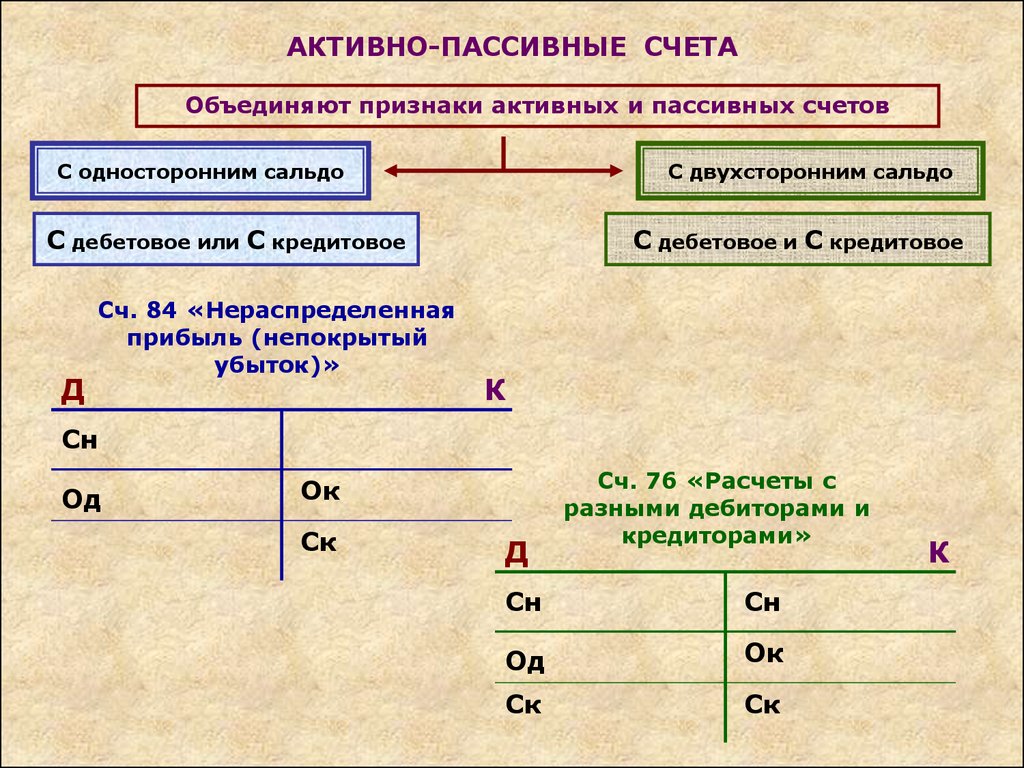

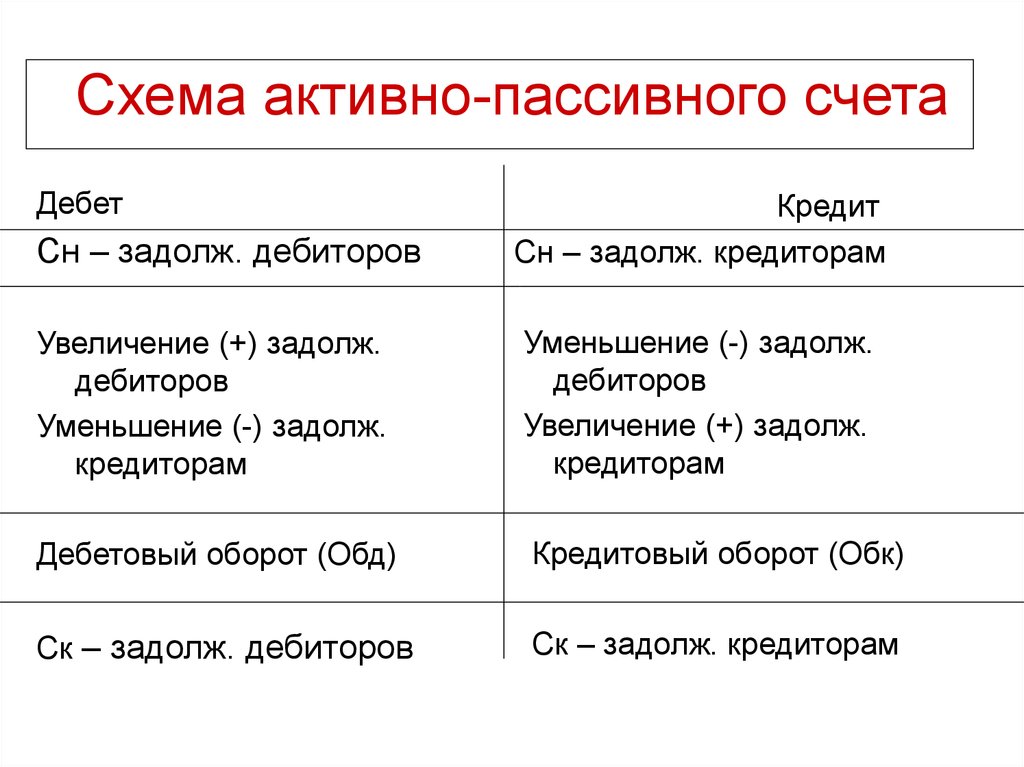

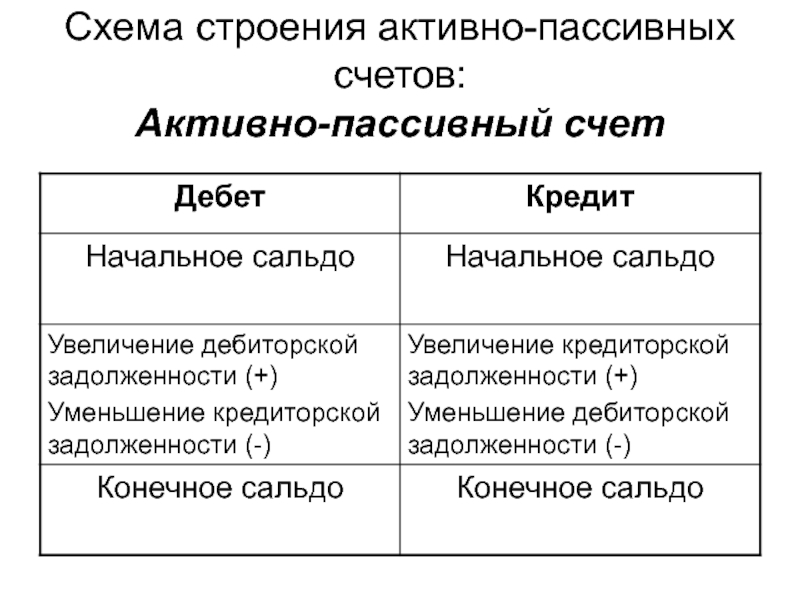

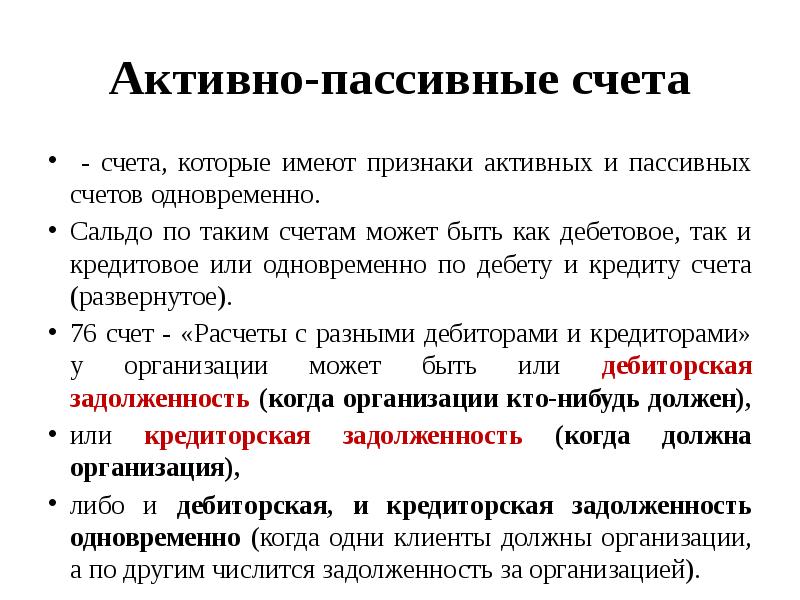

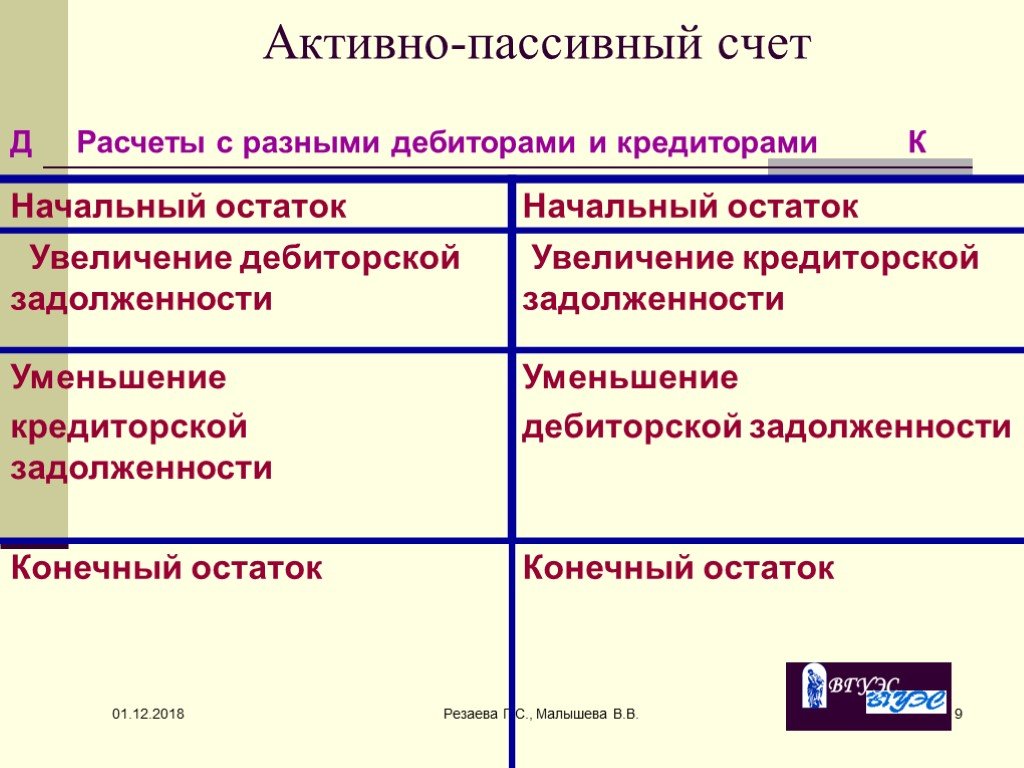

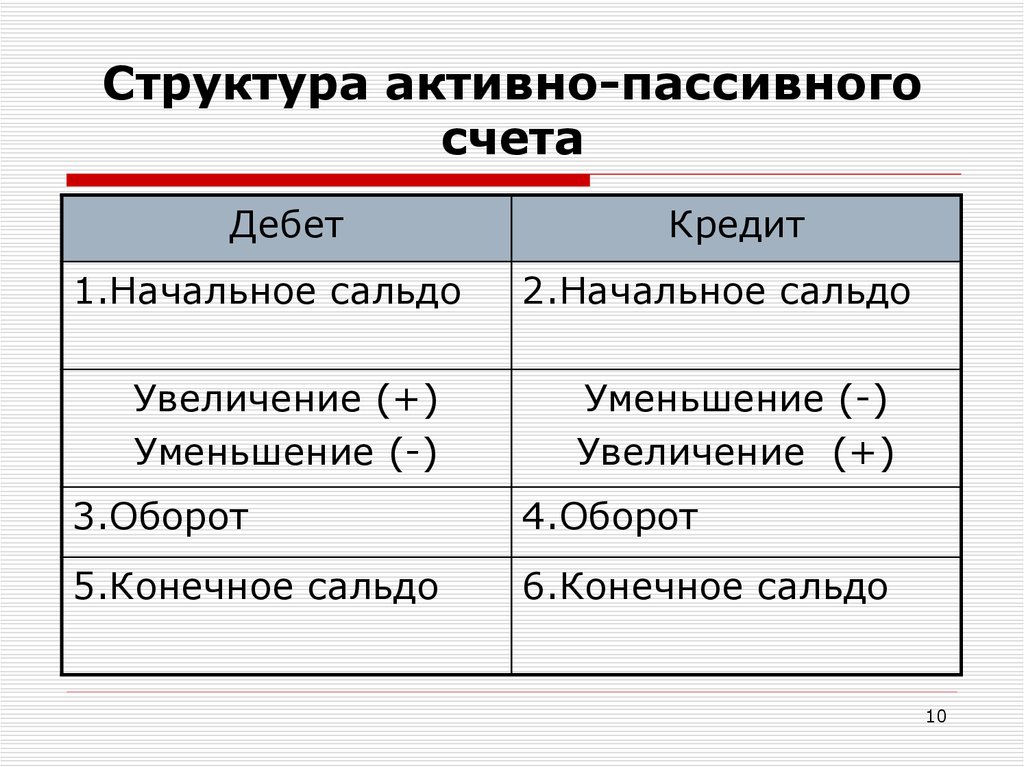

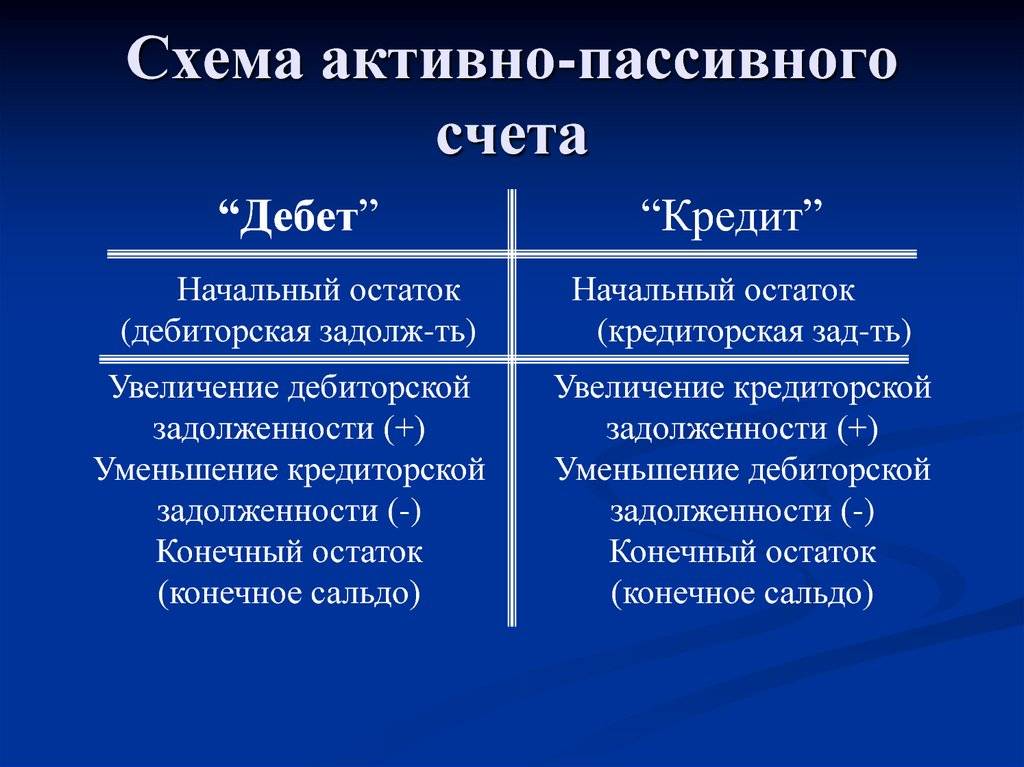

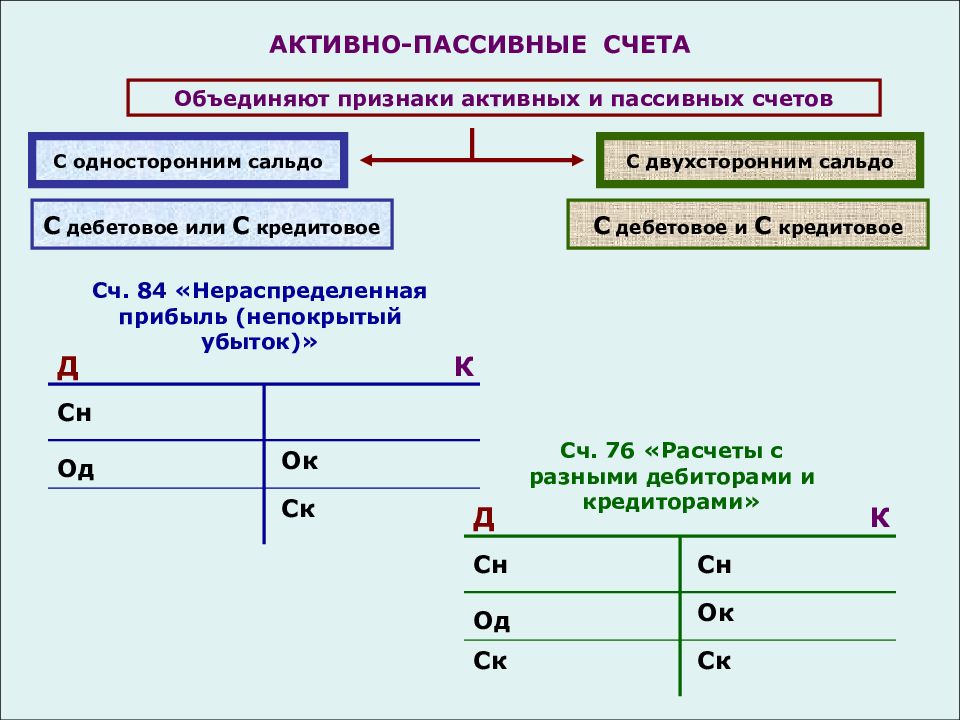

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются материалы в виде продуктов: мука и сахар, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 “Материалы” и к нему два аналитических «Мука» и «Сахар». Причем на синтетическом сч. 10 мука и сахар будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Что такое бухгалтерская проводка

Бухгалтерская проводка – это запись в бухгалтерских книгах, которая отражает хозяйственную операцию, такую как покупка товаров, продажа услуг или оплата счетов. Она состоит из двух частей: дебета и кредита.

Дебет – это левая сторона бухгалтерской проводки, которая показывает увеличение средств на счету. Кредит – это правая сторона бухгалтерской проводки, показывающая уменьшение средств на счету.

Каждая бухгалтерская проводка должна быть сбалансирована, то есть сумма дебета должна быть равна сумме кредита. Это обеспечивает точность и надежность бухгалтерских записей.

Система двойной записи и план счетов

Система двойной записи является одним из основных принципов бухгалтерии. Она заключается в том, что каждая хозяйственная операция отражается в бухгалтерском учете дважды: по дебету одного счета и кредиту другого счета. Это обеспечивает полноту и точность информации о финансово-хозяйственной деятельности организации.

План счетов – это перечень счетов, которые используются в бухгалтерском учете. Он включает в себя синтетические счета (общие счета, отражающие общую информацию о хозяйственной деятельности) и аналитические счета (детализирующие счета, отражающие более подробную информацию о конкретных операциях).

Использование системы двойной записи и плана счетов позволяет организовать бухгалтерский учет таким образом, чтобы он был понятным, прозрачным и удобным для анализа.

Из каких еще элементов состоит бухгалтерская проводка

Помимо дебета и кредита, бухгалтерская проводка также включает в себя дату операции, описание операции, сумму и валюту. Дата операции помогает определить временную последовательность операций и контролировать их выполнение. Описание операции позволяет понять, какая именно операция была выполнена. Сумма и валюта необходимы для определения стоимости операции и ее сравнения с другими операциями.

Также в бухгалтерской проводке могут быть указаны номера счетов, на которые делается запись, коды аналитики и другие дополнительные данные, которые могут быть полезны для анализа и контроля операций.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается;

- сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Активные счета бухгалтерского учета

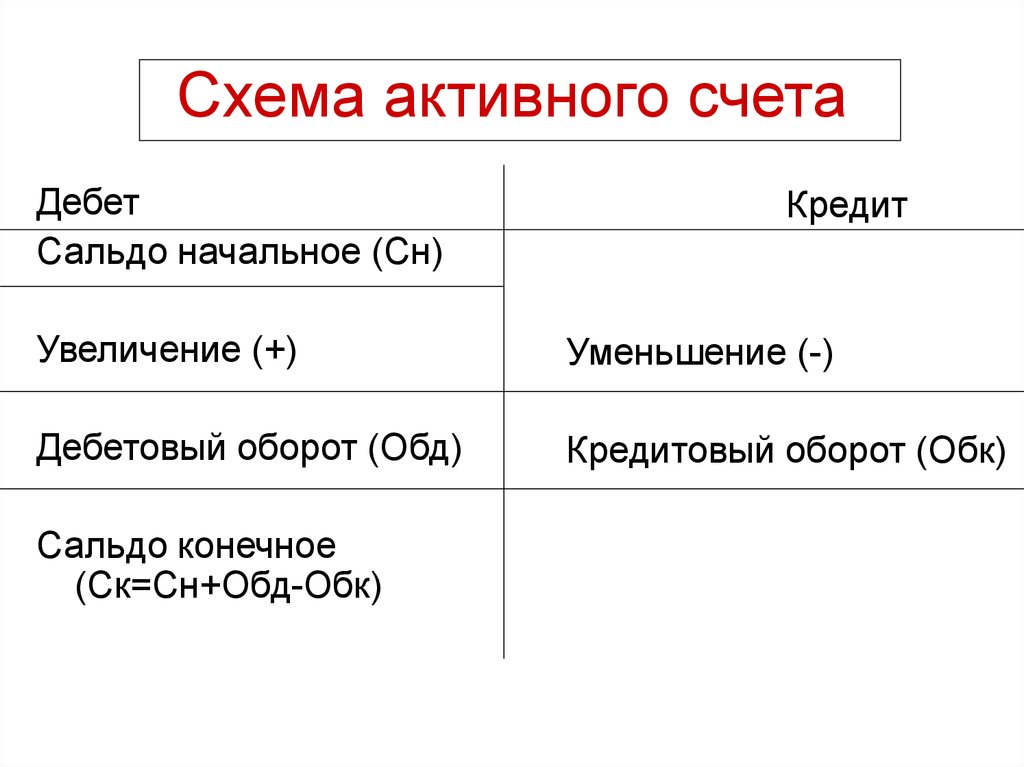

Если в ходе деятельности компании происходит увеличение ее имущества, то такие операции отражаются по дебету счета. Если хозяйственная операция приводит к уменьшению имущественных и финансовых ценностей, то формируется запись по кредиту активного счета.

Отметим, что по активным счетам могут быть только дебетовые входящие остатки. То есть показатели таких счетов могут быть только положительными. Наличие отрицательных и(или) кредитовых остатков на начало отчетного периода говорит о допущенных ошибках в бух учете.

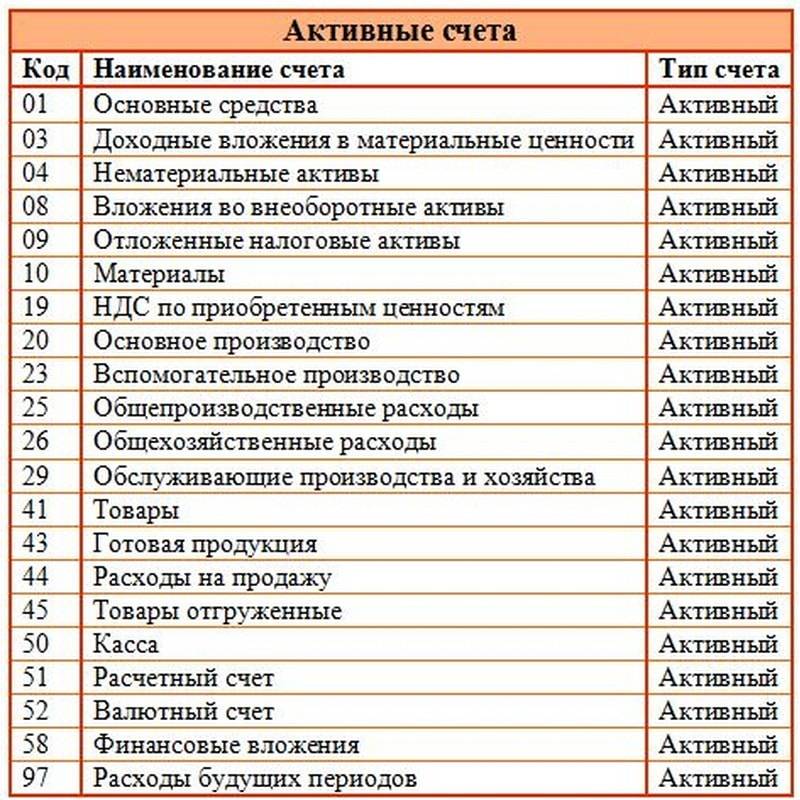

К активным счетам относятся:

- 01 — формирует информацию о наличии имущества в собственности компании. Такие имущественные объекты называются основными средствами (ОС);

- 04 — содержит сведения о наличии нематериальных активов в пользовании компании. Объекты НМА — это активы, которые не имеют физической оболочки, но способны приносить прибыль фирме;

- 10 — аккумулирует данные о движении материально-производственных запасов организации. В данном разделе отражают сведения о сырье, материалах, топливе, запасных частях и прочих ТМЦ, которые используются в производственных циклах и для обеспечения собственных нужд предприятия;

- 20, 23, 29 — производственные затраты по основным, вспомогательным и обслуживающим цехам (хозяйствам). Данные счета в дебете аккумулируют все произведенные затраты компании на основные виды деятельности (производство товаров, реализацию работ или услуг);

- 50, 51, 52 — сведения о движении денежных средств компании, которые хранятся не только в виде наличности в кассе организации, но и безналичные деньги, хранящиеся на р/счетах как в рублях, так и открытых в иностранной валюте.

Как видим, активные счета предназначены для учета денег, имущества, нематериальных объектов собственности, товарно-материальных ценностей, собственных акций и прочих активов, которые подлежат отражению в левой части бухгалтерского баланса, то есть в составе оборотных и внеоборотных активов. Полный перечень АСЧ представлен в таблице в конце статьи.

Разница активного счета от пассивного

Самое главное отличие данных счетов, является то, что активные счета учитывают общее положение дел компании, бюджет, затраты на производство продукций, авансов, и т.д. В то время как пассивные фиксируют обязательства предприятий перед банками, долги по кредитам. То есть, активы, это те счета, которые в будущем, могут принести предприятию большие деньги и выгоду, если конечно их правильно использовать и не злоупотреблять. А пассивные исключительно действуют наоборот, ведь никакой выгоды в кредитах нет, кредит это всегда затраты, проценты, убытки и отток.

Активные счета, это основное средство предприятия, с помощью чего изготавливаются те товары, в направлении которой и специализируется компания. Благополучная продажа данных продукций, это выгода, к которой и стремится фирма, в этом и помогают активные счета.

Сальдо в счетах также разное, в активном оно расположено по дебету, а в пассивном по кредиту, в первые и последние дня месяца, как уже ранее говорилось. Кстати о дебете, тут также свои отличия, в активных счетах, обороты по дебету, фиксируют уменьшение капитала, в то время как в пассивных счетах, ее увеличение.

При увольнении одного из работников предприятия, уменьшится пассивный счет, так как сумма на зарплату данного работника погаснет, и положительно скажется на пассивном балансе. Но в данном случае, это негативно скажется на активном счете, потеря лишних рук, это уменьшение эффективности фирмы. Однако, при принятии в коллектив, нового работника, получается совершенно обратная картина, пассивный счет увеличиться, а для активного откроются новые перспективы на будущее.

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот.

К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным.

В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

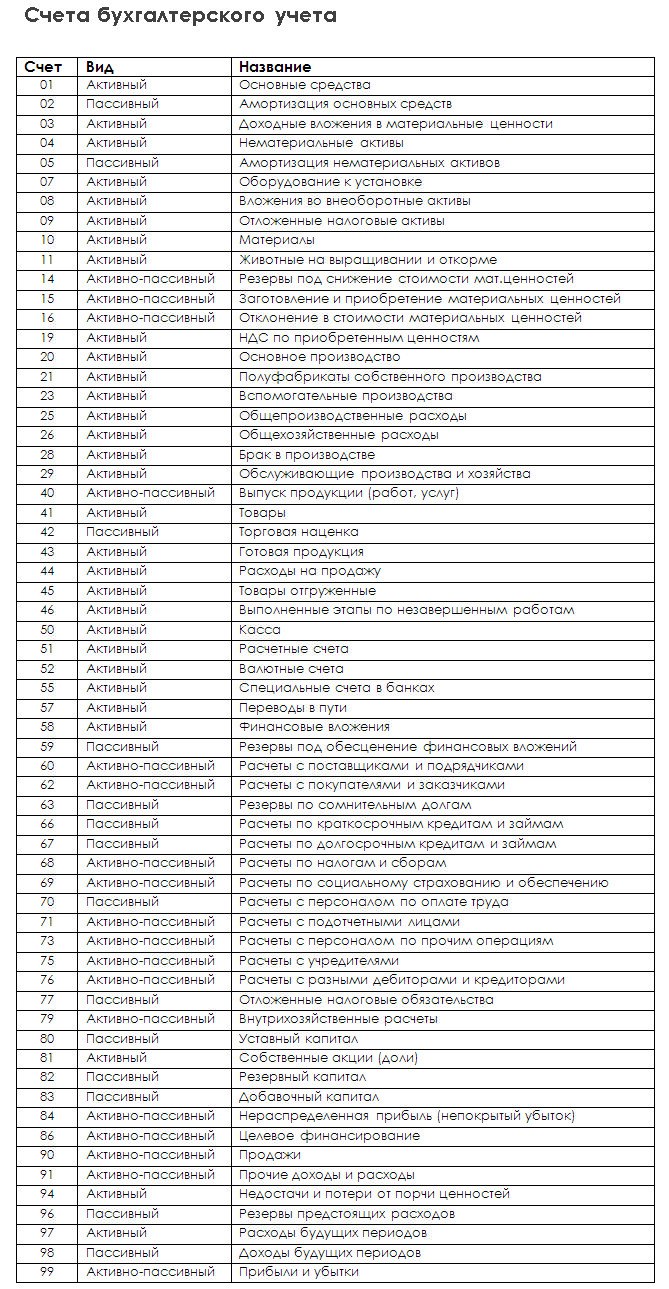

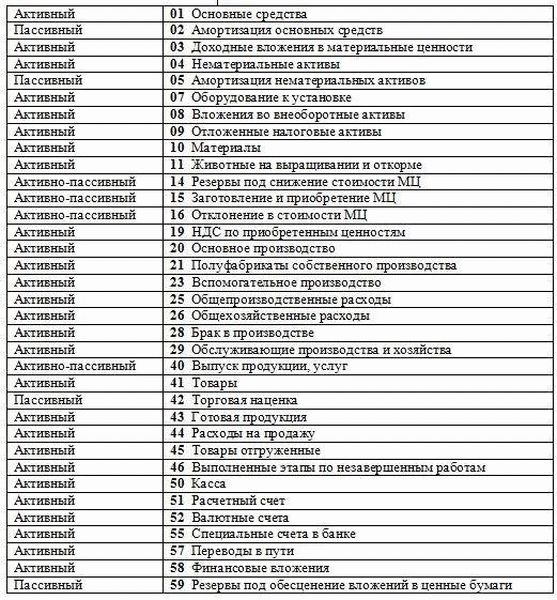

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

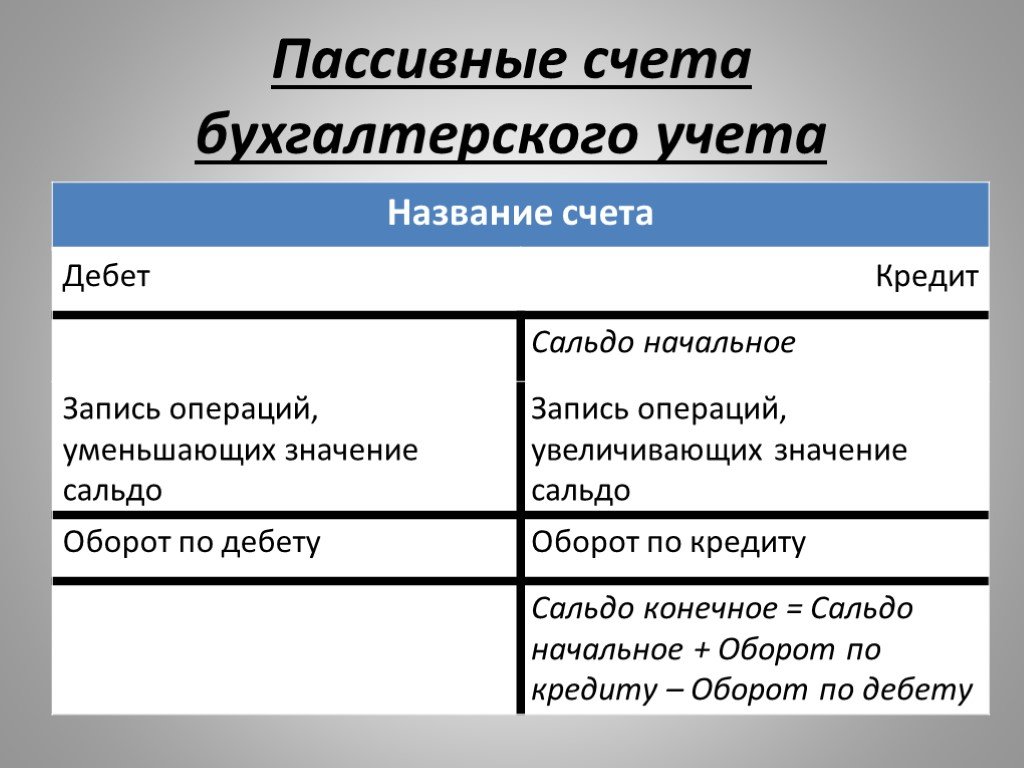

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

Что представляют собой активные счета?

На активных счетах отражаются собственно активы бухгалтерского баланса компании. Они показывают стоимость имущества фирмы по состоянию на отчетную дату.

Активы в российской методологии подразделяются на оборотные и внеоборотные. К первым принято относить, в частности, материальные запасы, долги перед фирмой, нераспределенный капитал и т. д. Внеоборотные активы — это основные средства, долгосрочные инвестиции, нематериальные активы.

К оборотным относятся, как правило, те активы, которые задействуются фирмой в ходе повседневной хозяйственной деятельности. К внеоборотным чаще всего относятся активы, что изъяты из финансово-хозяйственного оборота организации.

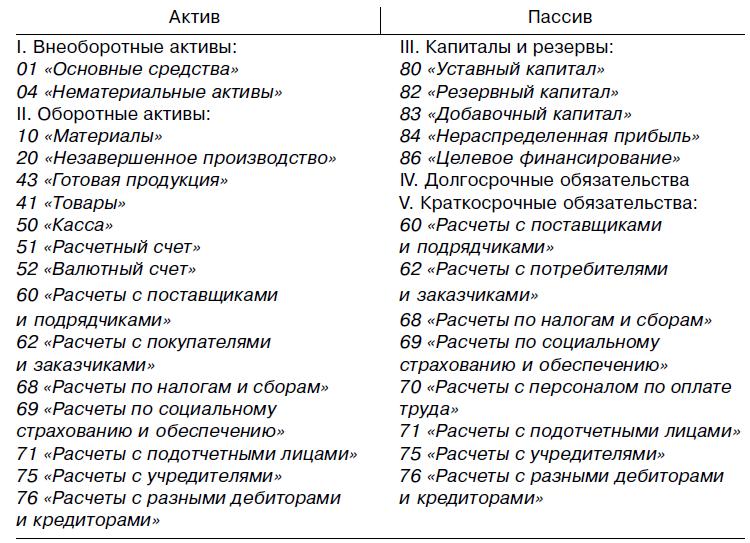

К активным счетам в Плане счетов бухучета — который фирмы должны использовать обязательно в силу закона — можно отнести:

- 01 (на нем учитываются транзакции с основными средствами фирмы);

- 04 (он учитывает операции с нематериальными активами);

- 10 (на нем учитываются транзакции с материалами);

- 20 (он фиксирует операции, связанные с основным производством);

- 41 (на нем учитываются операции с товарами).

На активных счетах отражаются обороты как по дебету, так и по кредиту. В первом случае они обозначают уменьшение источников формирования капитала в рамках отчетного периода. Обороты по кредиту, в свою очередь, отражают увеличение активов фирмы.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Ответственность за ошибки

Ведение бухгалтерского учета предполагает высокую степень ответственности. Ошибки в бухгалтерии могут привести к серьезным последствиям, таким как штрафы, пени, судебные разбирательства и даже уголовная ответственность.

Ответственность за ошибки может быть возложена на различных лиц, в зависимости от обстоятельств. Например, если ошибка произошла по вине бухгалтера, то ответственность может быть возложена на него. Если же ошибка произошла из-за неправильного указания руководства, то ответственность будет возложена на руководство.

В любом случае, важно своевременно исправлять ошибки и не допускать их повторения в будущем. Также необходимо регулярно проводить аудит бухгалтерии, чтобы убедиться в ее точности и правильности.

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск Для примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.