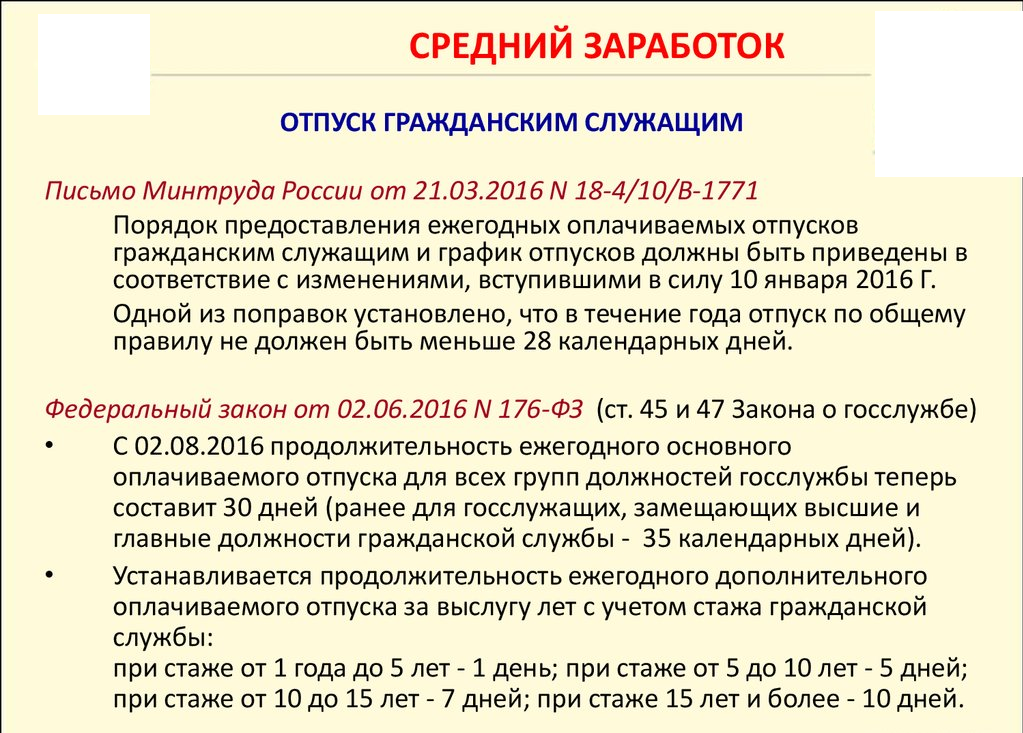

Как учесть премию при расчете

При определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии за период работы, превышающий один месяц (например, квартальные), но не более одного года;

- премии за период больше расчетного;

- премия по итогам года.

В расчетном периоде может быть начислено несколько ежемесячных премий за один показатель. В этом случае в расчет включается какая-то одна премия. Если основания разные, включаются все премии. Например, когда одна премия начислена за продажи, а другая — за выход на работу в выходные.

Премии за период больше месяца включаются по одной за каждый показатель. Если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий.

Премии за период больше расчетного включаются в расчет следующим образом:

Это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Премия по итогам года, как правило, начисляется в феврале. Если сотрудник уволился в конце января, начисление премии будет зависеть от норм, которые приняты в компании. Если во внутренних документах прописано, что премия выплачивается по итогам года, то работник должен ее получить.

Если же в них указано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство не регулирует этот вопрос.

Вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

***

В расчете среднего заработка нет ничего сложного:

- ориентируйтесь на требования закона;

- помните, какие выплаты и периоды нужно учитывать, а какие — нет.

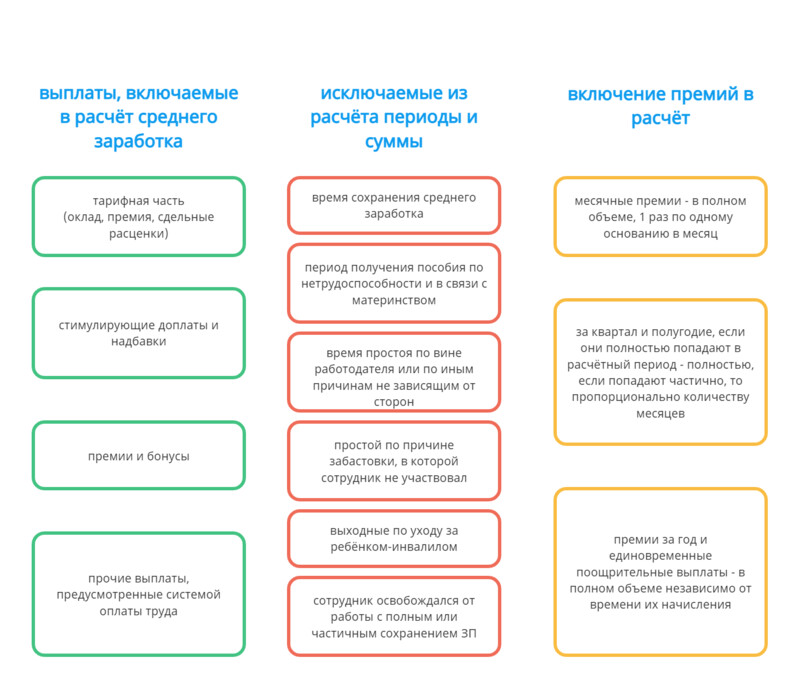

Учитываемые выплаты и исключаемые периоды

Когда есть проблема, как рассчитать среднемесячную заработную плату, нужно знать, что при исчислении берутся все выплаты по системе оплаты работы в организации. К примеру, ими являются:

- зарплата в любой форме;

- стимулирующие надбавки;

- премии и другие вознаграждения;

- иные выплаты по профессиональной деятельности.

В расчёте не применяются выплаты, имеющие социальную направленность, к примеру, матпомощь, компенсация проезда или питания, оплата коммунальных платежей и т.д.

Также из расчёта убираются периоды, к которым относятся:

- период сохранения за человеком среднего заработка;

- болезнь;

- декрет;

- простой из-за работодателя или форс-мажора;

- забастовка, в которой человек не принимал участия, но из-за этого не работал;

- выходные по уходу за ребёнком-инвалидом и др.

Учитываемые выплаты и исключаемые периоды

Учитываемые выплаты и исключаемые периоды

Общие требования по расчету среднего заработка для больничного листа в 2024 году

Законодательство, которое регулирует правоотношения в области труда и расчета больничных:

- Приказ Минздравсоцразвития России от 26.04.2011 № 347н (в нем утверждается форма листка нетрудоспособности);

- абз. 2 п. 17 письма от ФСС РФ за 28.10.2011 № 14-03-18/15-12956 (больничный листок как подтверждение уважительной причины);

- ст. ст. 183, 255 ТК РФ регулирует вопросы выплат пособий по временной нетрудоспособности;

- ч. 5 ст. 13 ФЗ от 29.12.2006 № 255-ФЗ (Закон № 255-ФЗ) указывает основания социальной защиты работника.

Получить листок временной нетрудоспособности можно не в любой клинике! У учреждения здравоохранения должна быть лицензия + должно быть право на экспертизу временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, а также п. 3 Пол., утв. Пост. Правительства РФ от 16.04.2012 № 291).

Основания для выдачи листка нетрудоспособности:

- беременность и предстоящие роды;

- болезнь (травма) гражданина;

- болезнь близкого члена семьи, за которым требуется уход (так называемые «детские»);

- карантин.

Ниже разберем, как рассчитывается средний заработок для исчисления пособия в больничном листе, каким правилам и требованиям подчиняется в 2024 году.

Чтобы рассчитать больничный, нам нужно знать:

- заработок за предыдущие 2 года;

- количество дней, на которые выдан листок;

- стаж работника.

Дальше расчет зависит от конкретной ситуации (стандартные выплаты, неполный рабочий день, отсутствие заработка за предыдущие 2 года и другие).

5 правил расчета пособий по временной нетрудоспособности

- «Больничный» за первые 3 дня выплачивается за счет страхователя. С 4 дня – за счет Фонда социального страхования РФ. В иных случаях временной нетрудоспособности (протезирование, уход за больным членом семьи, карантин, долечивание в санатории) пособие платят за счет ФСС уже с первого дня нетрудоспособности.

- Пособие выплачивается за календарные дни (= период, на который выдан листок). Исключение — отстранения от работы по п. 1 ст. 9 Федерального закона за 29.12.2006 № 255-ФЗ).

- Деньги выплачиваются в зависимости от страхового стажа работника. В ч. 1 ст. 7 Закона № 255-ФЗ указываются конкретные цифры. Если страховой стаж меньше 5 лет – 60% от среднего заработка; 5-8 лет – 80% от СЗ; 8 и больше – 100% от СЗ. В отдельных материалах вы узнаете, как определить страховой стаж для исчисления больничного. Если говорить совсем упрощенно, то это весь период, за который уплачивались взносы в ФСС. Стаж считается по сведениям из трудовой книжки. Если ее нет, то придется смотреть по трудовым договорам и/или справкам с предыдущих мест работы. Если нет документов, обращаемся в отделение ПФР за сведениями о зарплате.

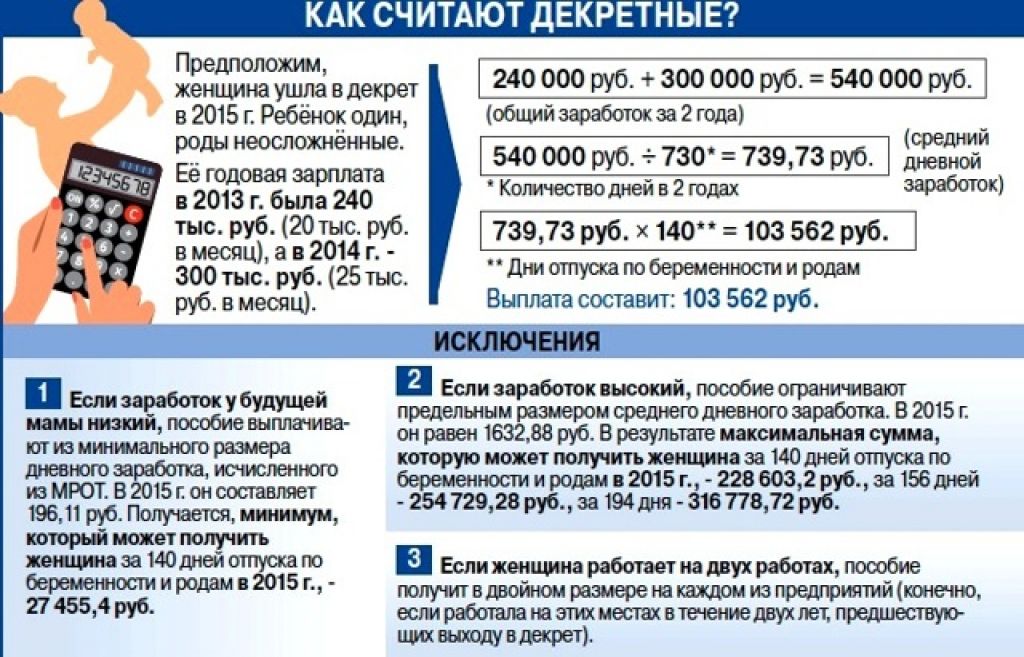

- СЗ = все выплаты, на которые начисляли страховые взносы в 2-х предшествующих календарных годах. Что входит в расчет среднего заработка для больничного? Зарплата, отпускные, премии, надбавки за переработку, некоторые виды материальной помощи, суммы компенсаций за неиспользованный отпуск и другие.

- Пособие по временной нетрудоспособности рассчитывается даже в том случае, если за 2 года работник успел сменить 5-7 нанимателей. Средний дневной заработок = сумма начисленного заработка в расчетном периоде / 730.

Дальше среднедневной умножается на количество дней больничного и на причитающийся процент в зависимости от стажа.

Где регистрируется и сколько хранится?

Все документы получаемые компанией извне, отправляемые ею в другие организации, а также те, которые разрабатываются и действуют внутри предприятия, фиксируются в специальных журналах.

Это подтверждает факт получения, отправки важных документов. Также дает возможность при необходимости легко и быстро найти нужную бумагу. Приказы о компенсации отпуска денежной выплатой регистрируются в журналах внутреннего документооборота.

Обычно вносится следующая информация:

- наименование документа;

- номер распоряжения;

- дата издания;

- краткое содержание.

Такой журнал может находится в ведении секретаря руководителя, юриста, начальника кадрового отдела либо другого работника, который входит в ближайшее окружение директора фирмы.

Приказ о замене отпуска финансовой выплатой хранится в течение периода, установленного нормативными локальными актами предприятия. Если подобного указания нет, тогда нужно ориентироваться на стандартные сроки для подобных документов.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

По закону приказы следует хранить в архиве не меньше трех лет. Что касается журнала регистрации, его период сбережения составляет 75 лет.

Таким образом, работники имеют право получить компенсацию вместо всего или части отпуска

Важно, чтобы соблюдались определенные условия: человек хочет заменить часть удлиненного, дополнительного отдыха, является совершеннолетним, не трудится во вредных и опасных условиях, работодатель дал согласие на начисление денежной выплаты

Оформляется компенсация приказом. Распоряжение составляется в свободной форме

При этом важно придерживаться определенной структуры и установленных правил делопроизводства. Приказ регистрируется в специальном журнале и хранится в архиве предприятия в течение трех лет

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Расчет при увольнении

При расторжении трудового договора с рабочим, учреждение обязано осуществить абсолютный расчет, с включением компенсации за отпуск.

При расторжении трудового договора с рабочим, учреждение обязано осуществить абсолютный расчет, с включением компенсации за отпуск.

Если расторгнут трудовой контракт и не использован при этом оплачиваемый отпуск, для подсчета компенсационных выплат за не предоставленный в 2023 год отдых, каких-то трудностей не будет.

Однако, начиная свою трудовую деятельность, молодые специалисты совершают некоторые ошибки, после выявления которых приходиться выполнять перерасчет.

Давайте разберемся, что такое отпускные выплаты и каков алгоритм расчета. Данные знания требуются не только бухгалтерским сотрудникам, но и прочим работающим, чтобы была возможность проверки правильного выполнения расчетов.

- Во-первых, под отпускными понимается начисление денег за те дни, когда работающий в учреждении не присутствовал на работе по приказу руководства. Это размер суммы, который выплачивается отпускнику на срок отпуска.

- При подсчете отпускных денег требуется вести учет числа пропущенных дней, с определением средней з/платы служащего учреждения за расчетное время.

- Средней з/платой считают среднее значение за конкретный период отработанного времени. Он определяется не только для подсчета отпускных, но и для прочих выплат, к примеру, больничного пособия, расчета размера пенсий и т. д.

Порядок начислений

Если служащий учреждения отработал продолжительное время без отпуска, и принял решение уволится с работы, ему обязаны начислить отпускные.

Такой же порядок исполняется в случае, если человек решил уволиться, пребывая в отпуске. Он также вправе получить отпускные за время не предоставленного отпуска.

Однако, в случае, если служащий ушел в отпуск наперед, при увольнении, он обязан будет возвратить деньги за излишне начисленные дни. Деньги за излишне полученные отпускные высчитываются при заключительном расчете в кассе.

Процедура увольнения и компенсационных начислений за не полученный отпуск, обязаны подтверждаться следующими документами:

- Приказом руководства об увольнении, который пишется на основании поданного заявления сотрудника или распоряжения руководителя по его инициативе.

- Запиской-расчетом, при расторжении соглашения с работником.

- Бланком по форме 2-НДФЛ за прошедший год, который обязательно выдается увольняемому на руки. Благодаря данному бланку будет определяться размер будущего пособия.

- Справкой о доходе за прошедшие 2 года, необходимой для начисления больничного

Вариант многоступенчатой выплаты

Как выполнить начисления расчетных, в случае работы сотрудника в учреждении продолжительного времени, и на протяжении этого периода размер з/платы много раз изменялся. Сделать подсчет компенсации полагающейся суммы будет довольно сложно.

Ведь придется за каждый период после изменения з/платы высчитать средний доход. При этом причина ухода, увольняемого, не играет роли (по своему желанию или работника увольняют «по статье», за нарушение дисциплины).

Все компенсационные начисления должны полностью выдаваться в день заключительного расчета, то есть в заключительную дату работы рабочего (ч. 7 ст. 50 ТК).

При задержке выплаты работодателем, он может понести ответственность.

Наказание руководителя в таком случае может быть следующим:

- Дисциплинарное

- Материальное, с наложением штрафа

- Административное

- Уголовное

Вид наказания зависит от тяжести нарушения законодательства руководителем, после расследования такого нарушения.

Если уволившегося человека в день его увольнения не было, то он вправе получить расчетные деньги на следующую дату, после даты требования выплаты. О размере компенсации, в том числе отпускных, руководитель учреждения сообщает своему служащему письменно.

Как рассчитать средний заработок

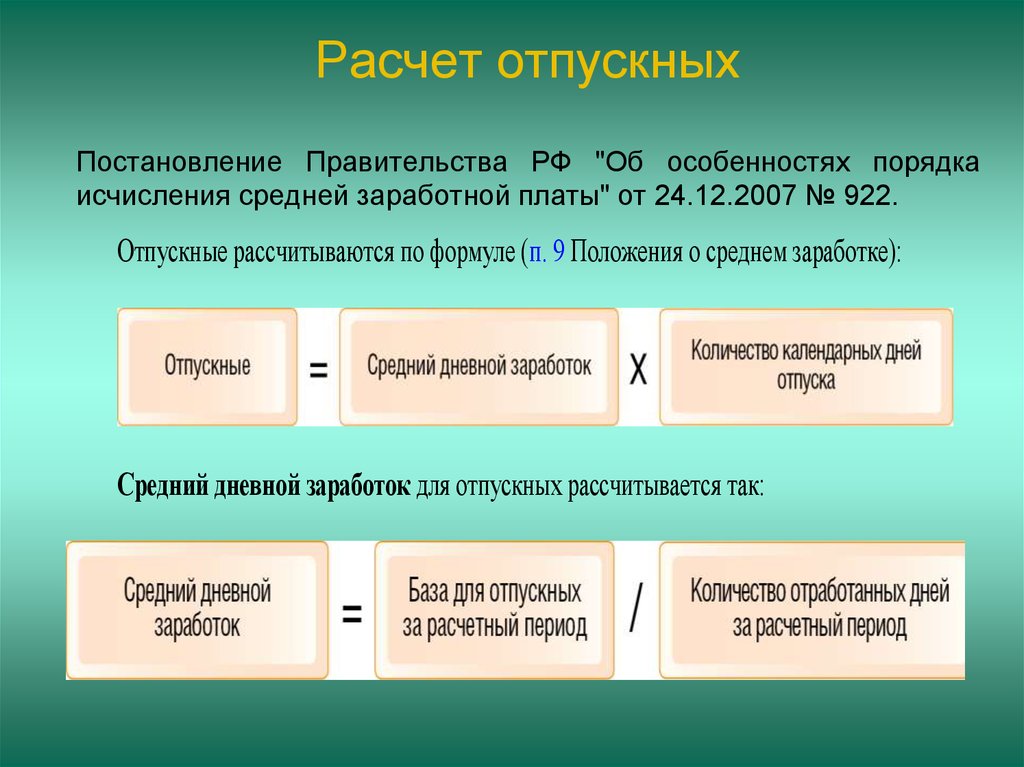

Чаще всего средний заработок рассчитывают по формуле:

Но для каждого вида выплат действуют свои нюансы.

Кликните таблицу, чтобы увеличить

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по БиР и уходу за ребенком до 1,5 лет заработок за два года делится на количество календарных дней, за минусом исключаемых периодов. То есть, если в расчетный период попадает високосный год, и не было исключаемых периодов, то может получиться цифра 731 или даже 732 — если для расчета взяты два високосных года.

Но в двух случаях все-таки используется цифра 730 для этих пособий:

- при расчете пособия по МРОТ;

- при расчете ограничения максимального среднего дневного заработка.

Когда сотрудник может взять отпуск

Любому сотруднику за полный отработанный год положено 28 дней оплачиваемого отпуска. Человек может разбивать их на части или брать подряд, но одна из частей обязательно должна длиться 14 дней.

Для сотрудников, работающих на предприятии больше года, отпуск возможен в любое удобное для них время. Только что устроившиеся могут взять отпуск только через полгода работы на новом месте. Если работник не ходит в отпуск более двух лет, то это нарушает ТК РФ.

Если с вами заключен срочный договор на сезонные работы, то отпуск вам все равно положен — порядка двух дней за каждый отработанный месяц.

Однако этот срок увеличивается двумя способами — дополнительные дни или удлиненный основной отпуск. Это два разных отпуска.

Удлиненный отпуск остается основным, и на него распространяются те же правила. Просто в течение года человек «зарабатывает» дней больше, чем по два в месяц. Вот кому положено больше 28 дней основного отпуска:

- людям с инвалидностью — они должны отдыхать в год не менее 30 дней;

- военнослужащим и росгвардейцам: 30–45 дней в зависимости от выслуги лет;

- педагогам: 42–56 дней в году;

- научным сотрудникам, которые работают в научных госучреждениях: 48 дней в году отдыхают доктора наук, 36 дней — кандидаты;

- судьям, прокурорам, сотрудникам Следственного комитета: 30 дней;

- спасателям: 30–45 дней;

- несовершеннолетним работникам: 31 день.

При этом суммировать дни отдыха по разным основаниям нельзя. Например, работающий в НИИ доктор наук с инвалидностью выбирает только один отпуск — 30 дней по инвалидности или 48 дней как доктор наук.

Дополнительный же отпуск прибавляется к основному. Он полагается отдельным категориям работников:

- занятым на работах с вредными и/или опасными условиями труда;

- подписавшим трудовой договор с ненормированным рабочим днем;

- работающим в районах Крайнего Севера и приравненных к ним местностях;

- имеющим особый характер работы, например военнослужащим или сотрудникам МВД.

Когда можно заменить отпуск денежной выплатой?

Ст. 126 Трудового кодекса РФ допускает замену ежегодного оплачиваемого отпуска компенсацией, если соблюдается ряд условий:

- запрашивается компенсация в отношении дополнительных дней отдыха (свыше 28);

- специалист не является беременной женщиной или несовершеннолетним гражданином;

- дополнительные дни отдыха предоставлены не за вредные, опасные условия труда.

Если все пункты соблюдены, то работодатель может оформить приказ на выплату денежной компенсации. Данный регламент распространяется и на совместителей.

Основанием для издания приказа является заявление сотрудника — скачать образец. Именно от него должна исходить инициатива в получении выплаты.

Если труд работника сопряжен с вредными условиями, то его просьбу можно принять во внимание в случае, если дни отпуска превышают 35 дней (28 дней+7 за вредность замене не подлежат). На дополнительный отпуск могут рассчитывать определенные категории граждан: медицинские работники, педагоги, рабочие с ненормированным графиком работы

На практике возникают различные ситуации, когда невозможно использовать отпуск в полном объеме:

- Заболевание или травма, полученные во время отпуска. Когда это подтверждается листком нетрудоспособности и отдых необходимо продлить или перенести, но предприятия не всегда имеют производственные ресурсы для принятия необходимых мер, неотгулянные дни накапливаются. Обычно в случае больничного оформляется приказ о переносе отпускных дней на другой срок на основании заявления сотрудника.

- Сдача сессии на заочной форме обучения во время ежегодного отпуска. Действующее законодательство обязывает отпускать работника для получения профессионального образования, но по факту он находится в отпуске и имеет право его продлить или получить компенсацию. Эта норма распространяется и на выполнение государственных обязанностей во время отдыха (дача показаний).

- Иные причины, предусмотренные законом.

В любом случае при пересмотре срока отпуска или выплате компенсации работодателю и подчиненному необходимо прийти к компромиссу, не ущемляющего права ни одной из сторон.

Нужен ли приказ о компенсации за неиспользованный отдых при увольнении?

Расторгая трудовой договор с работником, правоотношения прекращаются, но законодательством предусмотрены ряд гарантий. Одной из них является материальная компенсация за дни отпуска, которые не использованы на дату увольнения, включая периоды за прошлые года. Она выдается всем сотрудникам вне зависимости от причин увольнения.

Статья 127 (часть 2) ТК РФ указывает на возможность предоставить бывшему сотруднику все неиспользованные отпускные дни вместо компенсации, если работник подает заявление на отпуск с последующим увольнением, но просьба может быть отклонена в силу своей нецелесообразности, поскольку не является обязанностью работодателя.

Руководству выгоднее оформить в кратчайшие сроки увольнение и начинать поиски нового специалиста. К своим обязанностям уволенный сотрудник уже не приступит, а лишь будет числиться в штате компании.

В связи с этим отпуск с последующим увольнением оформляется достаточно редко, обычно работник просто получает денежную выплату за неиспользованные дни ежегодного отпуска в день расторжения трудового договора.

Для оформления увольнения работодатель может использовать унифицированный бланк приказа Т-8, который не содержит строк, где фиксируются дни неиспользованного отдыха специалиста.

Как оформить распоряжение для замены дополнительных дней компенсацией?

Получив соответствующее заявление от сотрудника с просьбой заменить неиспользованную часть отпуска в виде дополнительных дней денежной выплатой, ответственный сотрудник оформляет приказ. Документ можно составить на фирменном бланке предприятия или на стандартном листе для делопроизводства.

В первой части бланка содержится информация о компании: наименование, ИНН, КПП, адрес регистрации. После указания номера приказа и даты его составление, прописывается его название. Во вводной части указа фиксируется фраза: «составлен на основании заявления Торсунова П.И.».

После слова «Приказываю» перечисляется распоряжения начальника о замене дополнительного отпуска денежной компенсацией и внесении изменений в документы кадрового учета. В этой части необходимо указать ФИО и должность сотрудника, количество заменяемых дней, период работы специалиста, за который полагается ему отпуск, ссылку на ст. 126 ТК РФ.

Также в приказе обозначаются лица, ответственные за исполнение указаний руководителя.

Документ подписывается директором, указанные сотрудники в тексте приказа также проставляют свои ознакомительные подписи.

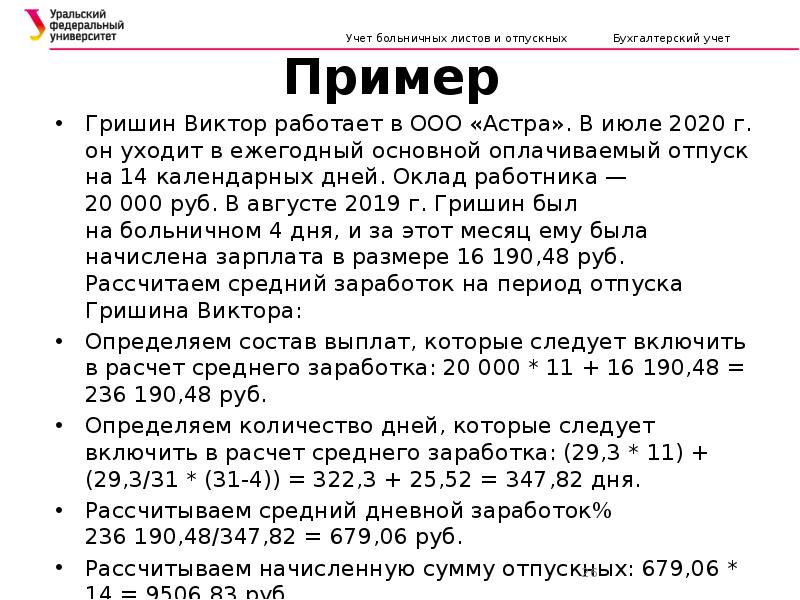

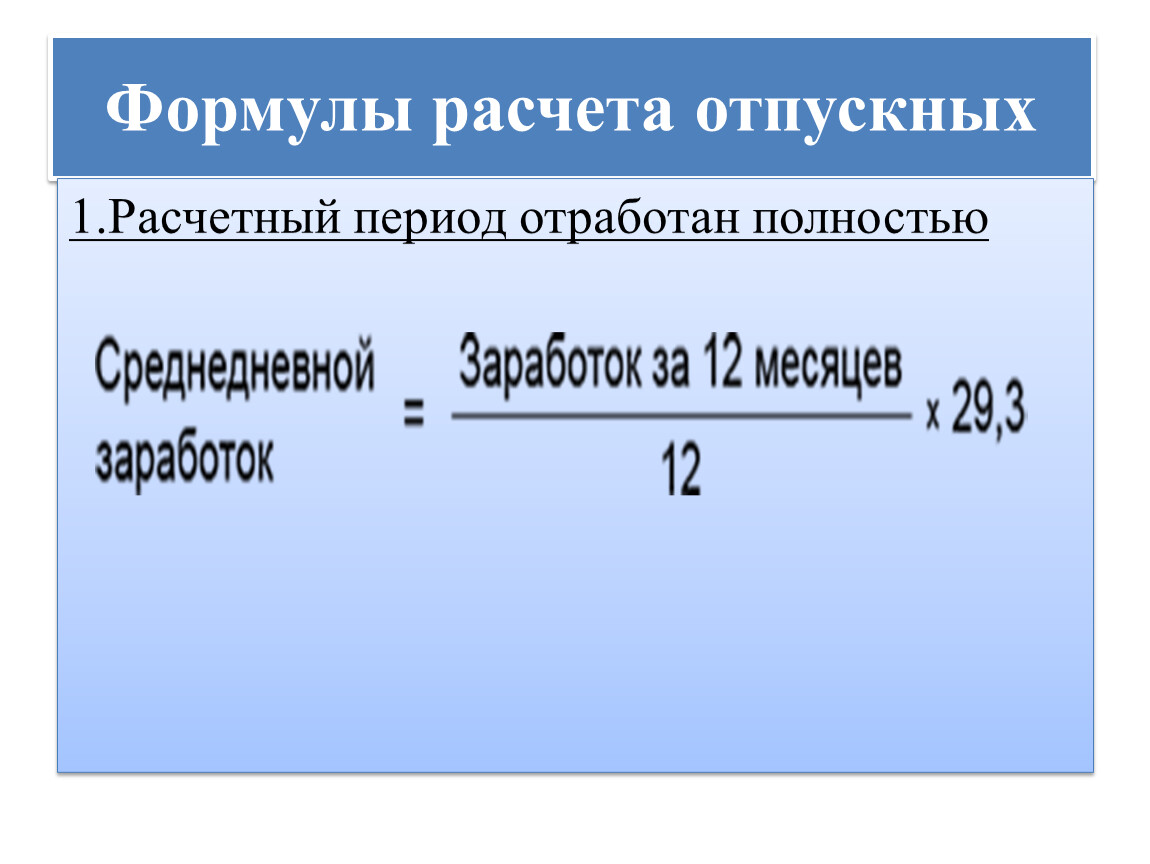

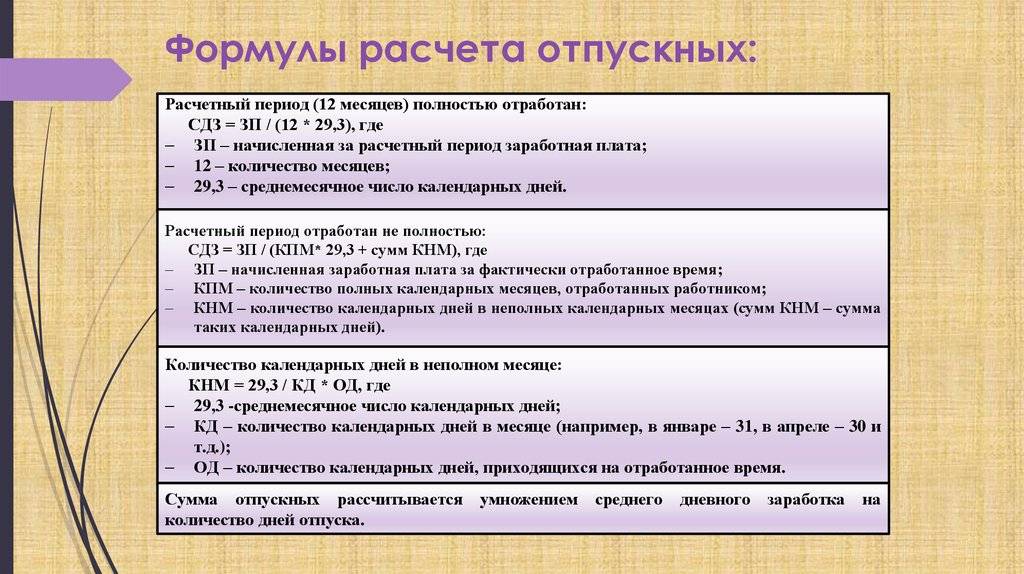

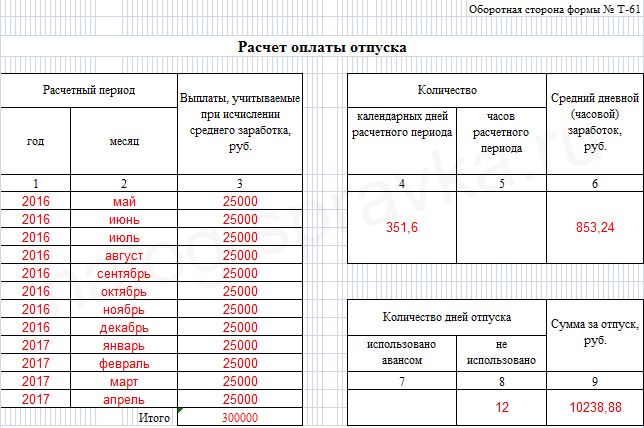

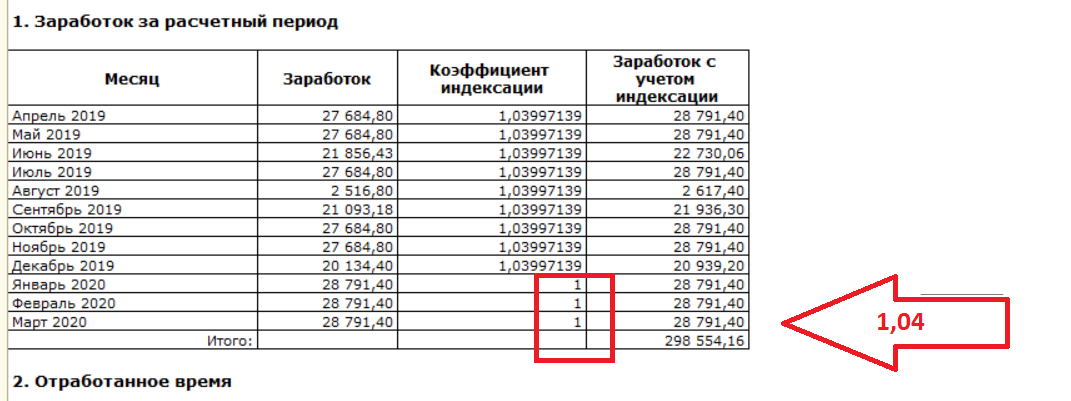

Расчетный период

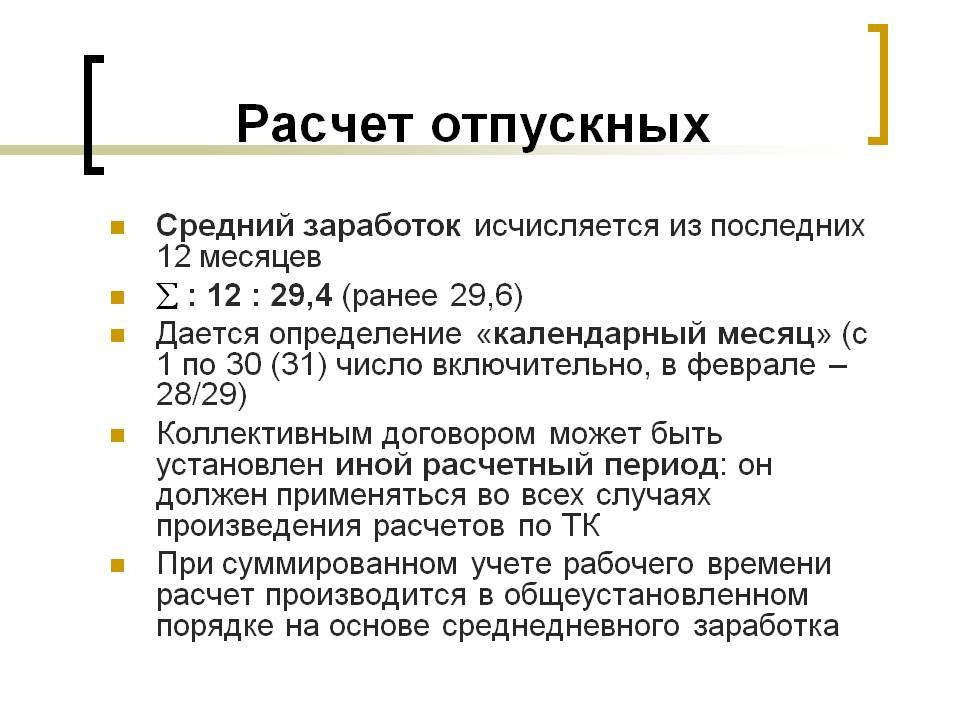

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

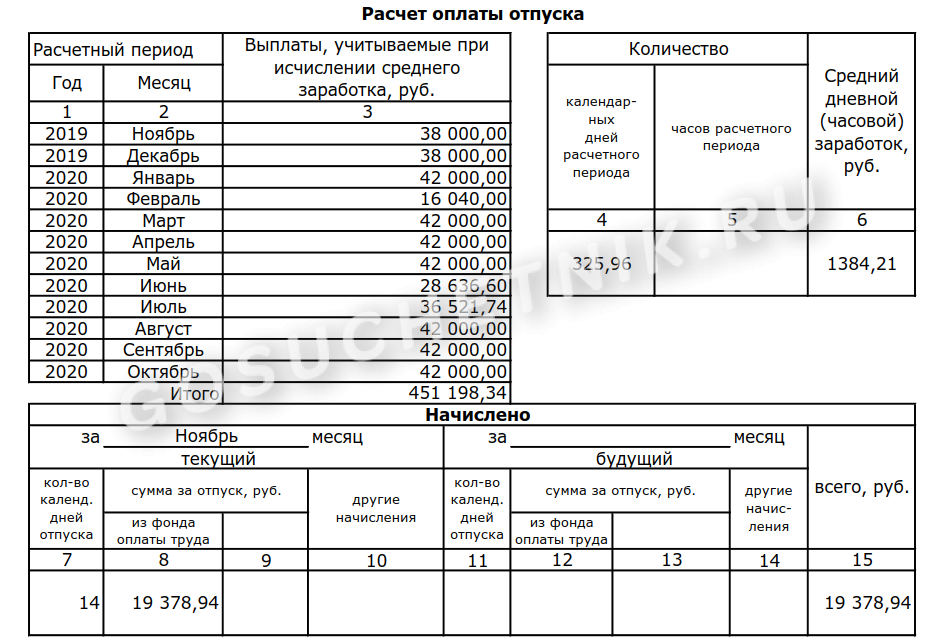

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша — Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка — Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Командировочные: пособия и ставки оплаты

Пособия при командировке:

При отправке работника в командировку ему предоставляются определенные пособия на время пребывания в отдаленном городе или за границей. Эти пособия включают в себя:

- Пособие на питание: сумма, выплачиваемая работнику на покрытие расходов на питание во время пребывания в командировке;

- Пособие на проживание: сумма, выплачиваемая работнику на покрытие расходов на проживание во время командировки;

- Пособие на перевозку: сумма, выплачиваемая работнику на покрытие расходов на транспортировку во время командировочной поездки;

- Другие дополнительные пособия: к ним могут относиться пособия на связь, уборку номера и т.д.

Ставки оплаты командировочных:

Ставки оплаты командировочных зависят от многих факторов, включая место командировки, категорию работника и продолжительность командировки. Регламентированная ставка оплаты командировочных устанавливается законодательством и может изменяться в зависимости от изменения экономической ситуации в стране.

Ставки оплаты командировочных обычно выражаются в денежных единицах за определенную единицу времени или расстояния. Например, ставка на проживание может быть выражена в сумме за один день проживания, а ставка на перевозку — в сумме за один километр пути.

Работники могут также получать дополнительные выплаты в зависимости от сложности и продолжительности командировки. Например, при работе в опасных или труднодоступных районах может быть установлено дополнительное пособие.

Оплата командировочных производится работодателем по указанию выделенных средств в бюджете компании. Работнику необходимо вести документацию о всех расходах, связанных с командировкой, для отчетности и получения соответствующей компенсации.

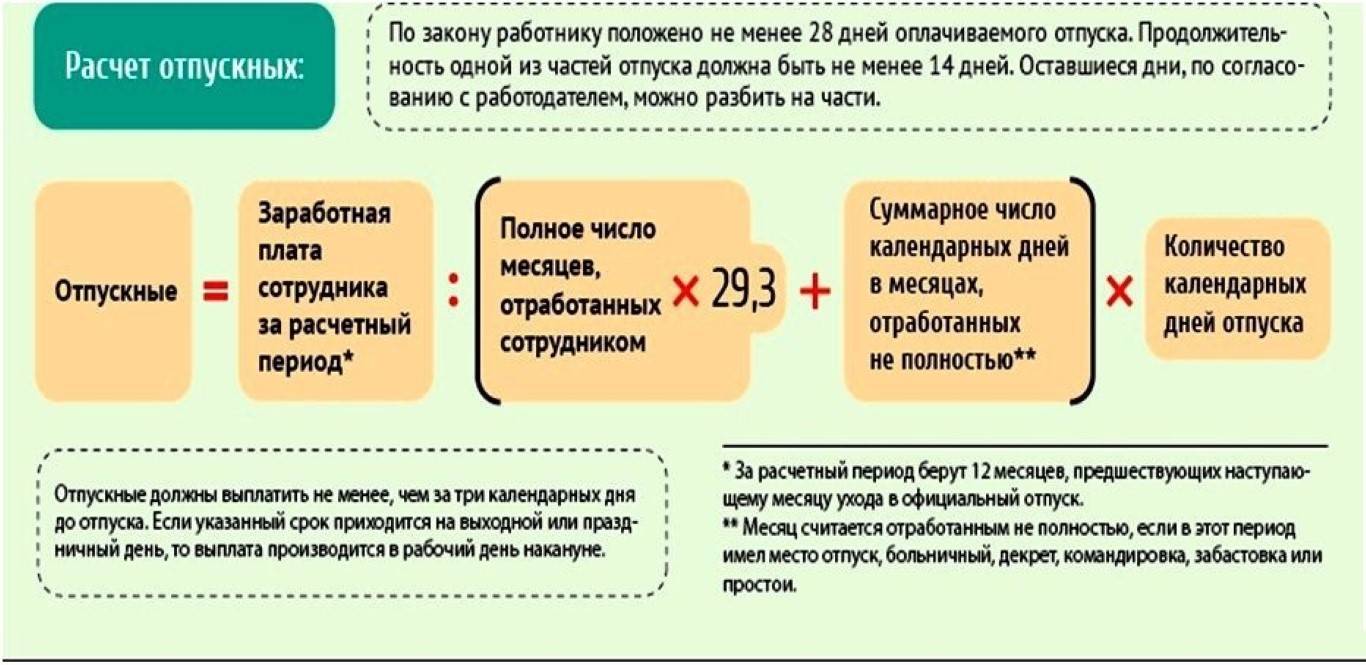

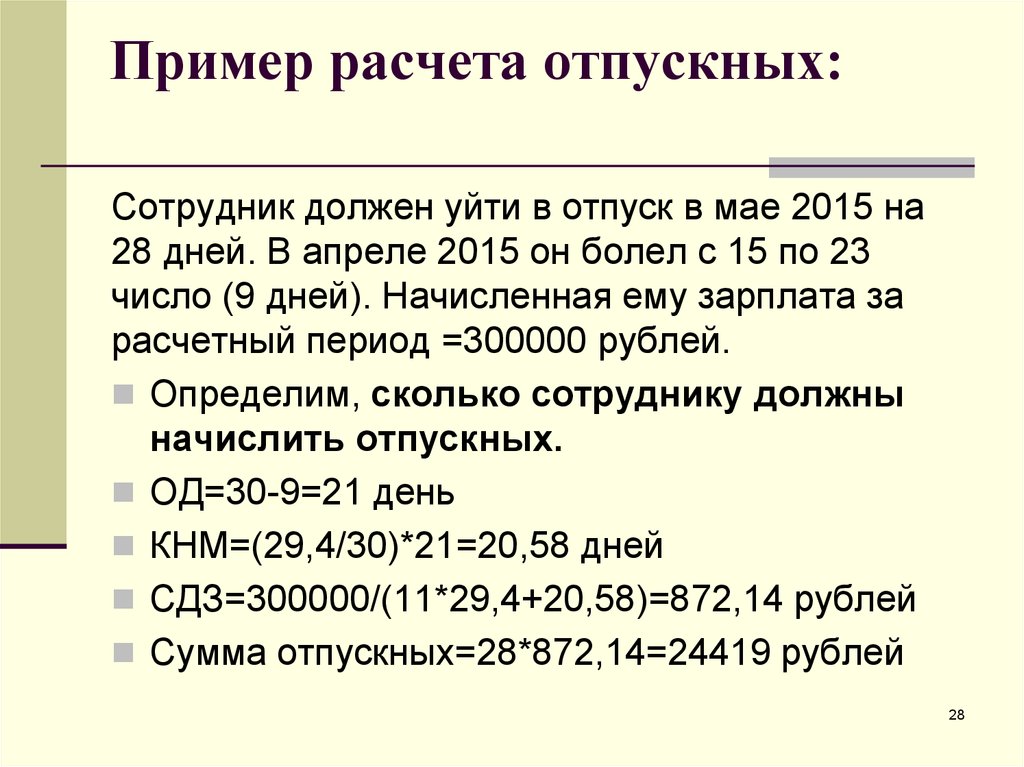

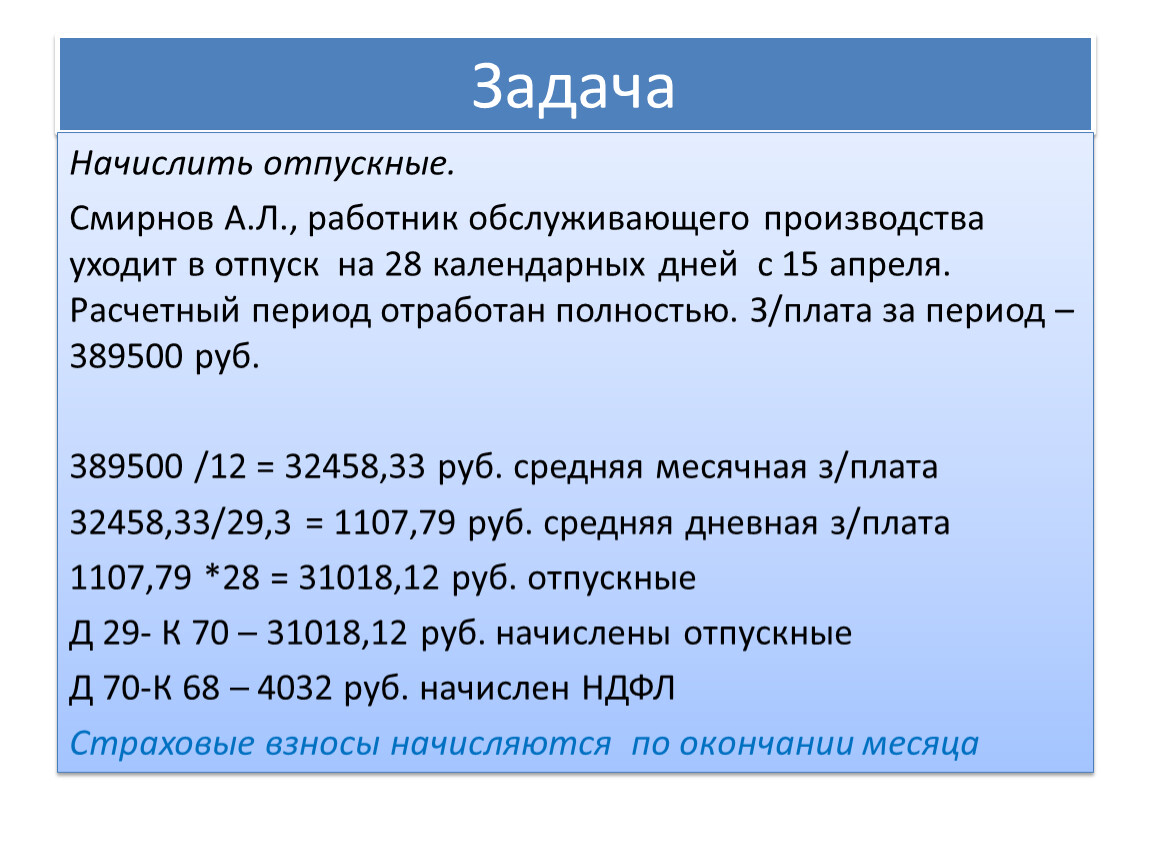

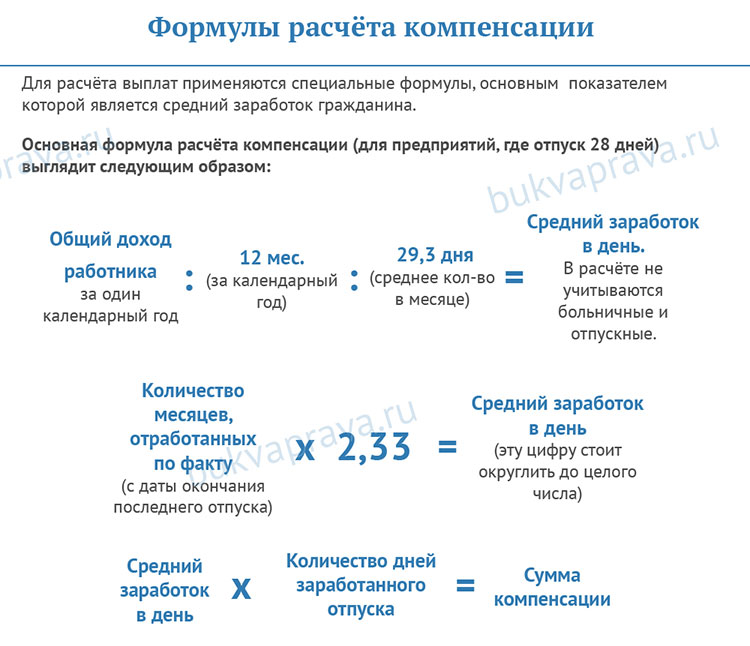

Порядок расчета отпускных в 2023 году

За расчетный период при вычислении среднего заработка берется год, предшествующий тому месяцу, в котором человек планирует взять отпуск. То есть если сотрудник с нормированным графиком работы берет отпуск в августе 2023 года, то расчетный период — с 1 августа 2022 года по 31 июля 2023 года.

В коллективном договоре и других трудовых договорах может быть предусмотрен другой период расчета, если он не ухудшает положение сотрудника.

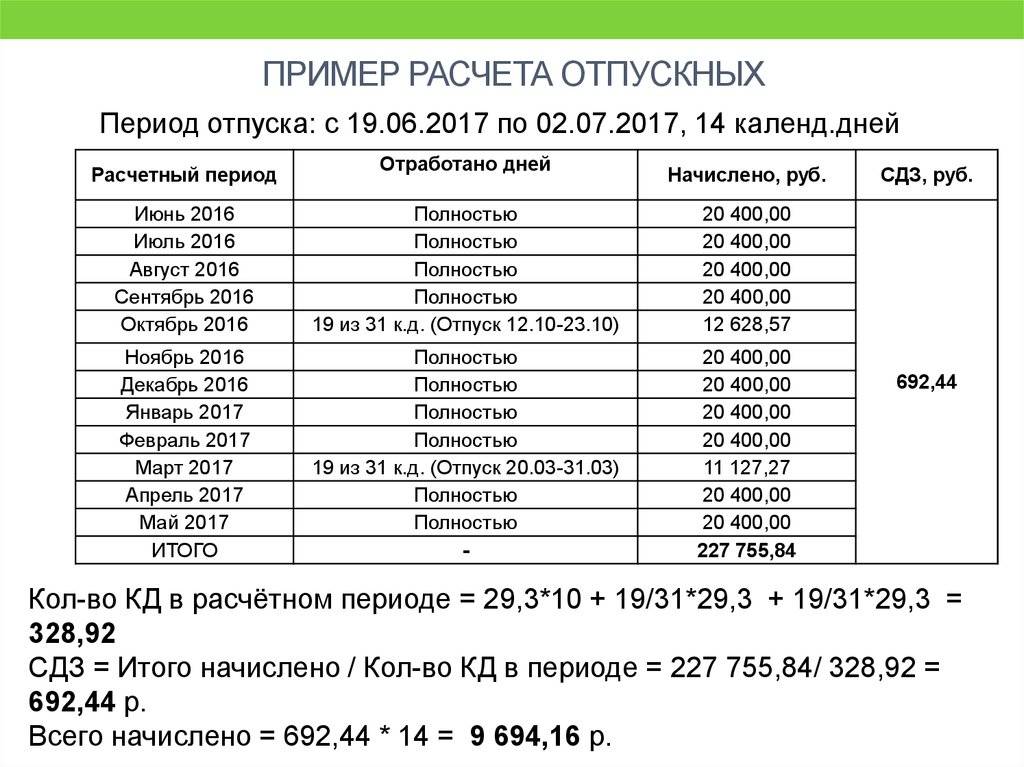

Пример расчета. Жанна планирует в отпуск на семь дней в августе 2023 года. Ее оклад не менялся за последние 12 месяцев и составляет 50 тыс. рублей. Дважды она получала премию в размере оклада, то есть 100 тыс. рублей. Соответственно, среднедневной заработок составит:

(Оклад × 12 месяцев + Сумма премии) / Отработанные рабочие дни за расчетный период = (50 тыс. рублей × 12 месяцев + 100 тыс. рублей) / 351,6 рабочего дня = 1 990,89 рубля.

Это среднесуточный (среднедневной) заработок Жанны. Следовательно, за семь дней отпуска она получит:

1 990,89 рубля × 7 дней = 13 936,23 рубля.

Пример расчета с периодом нетрудоспособности. Коллега Жанны — Оксана зарабатывает столько же и тоже получила премию в 100 тыс. рублей. Однако в октябре 2022 года она была на больничном восемь дней, за который она получила компенсанцию в 5,2 тыс. рублей. Получается, что полностью Оксана отработала только 11 месяцев, или 322,3 календарного дня.

Считаем количество календарных дней, приходящихся на отработанный период в октябре: (31 — 8)/31 × 29,3 = 21,73.

Значит, общее количество отработанных дней Оксаны составит: 322,3 + 21,73 = 344,03 дня.

Соответственно, среднедневной заработок Оксаны составит:

(Оклад × 11 месяцев + Сумма премии — больничные) / Отработанные рабочие дни за расчетный период = (50 тыс. рублей × 11 месяцев + 100 тыс. рублей — 5,2 тыс. рублей) / 344,03 = 1 874,25 рубля.

А отпускные за семь дней составят:

1 874,25 рубля × 7 дней = 13 119,75 рубля.

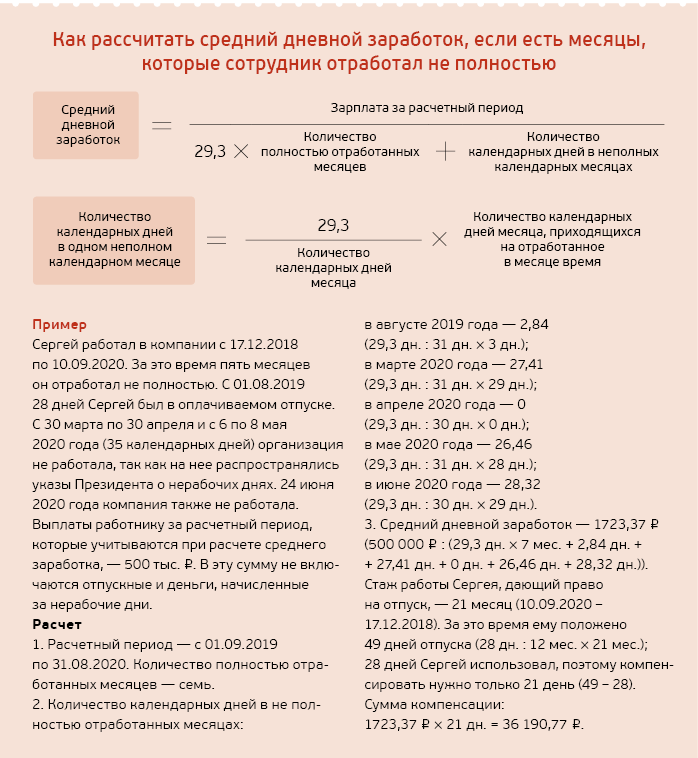

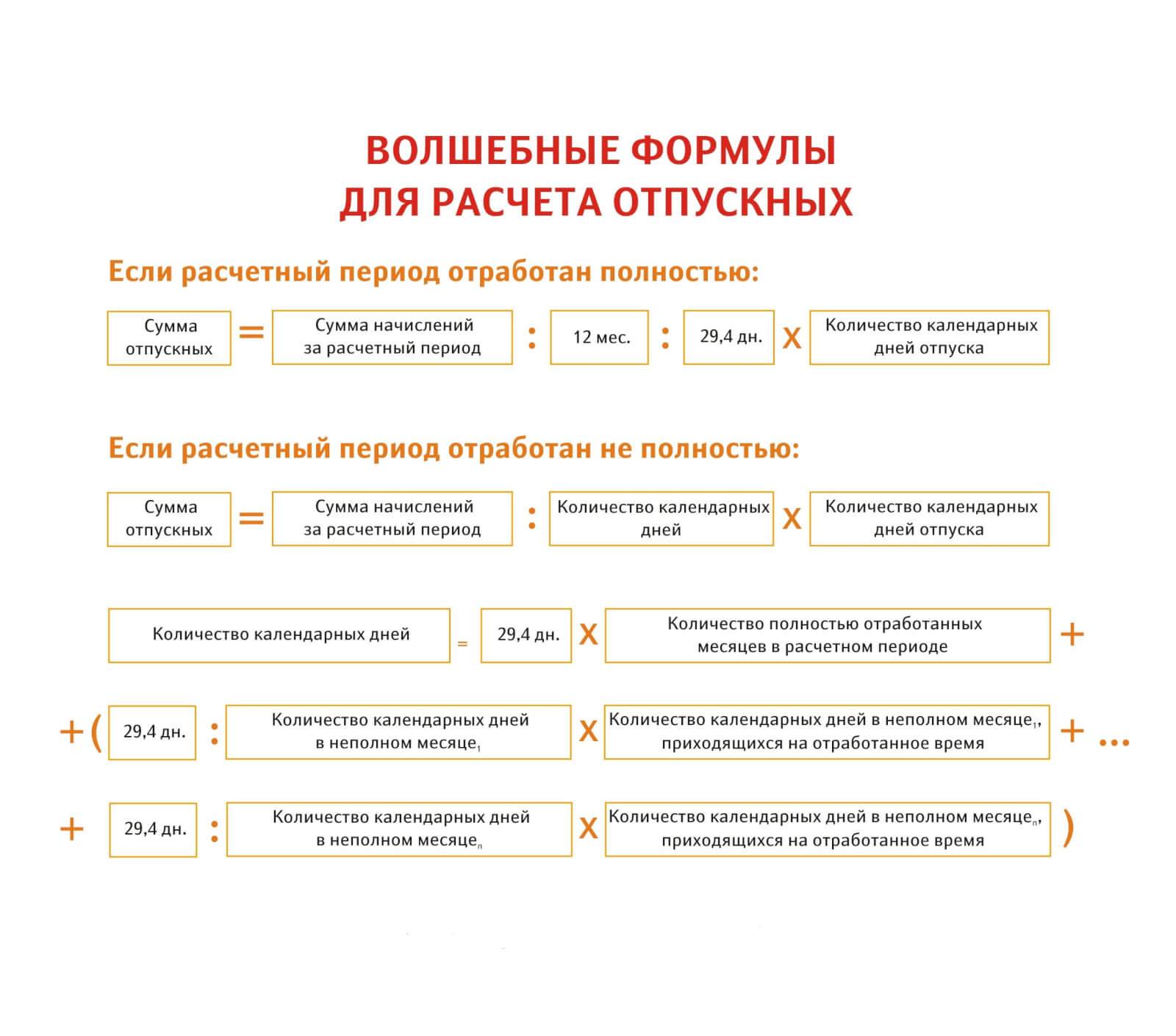

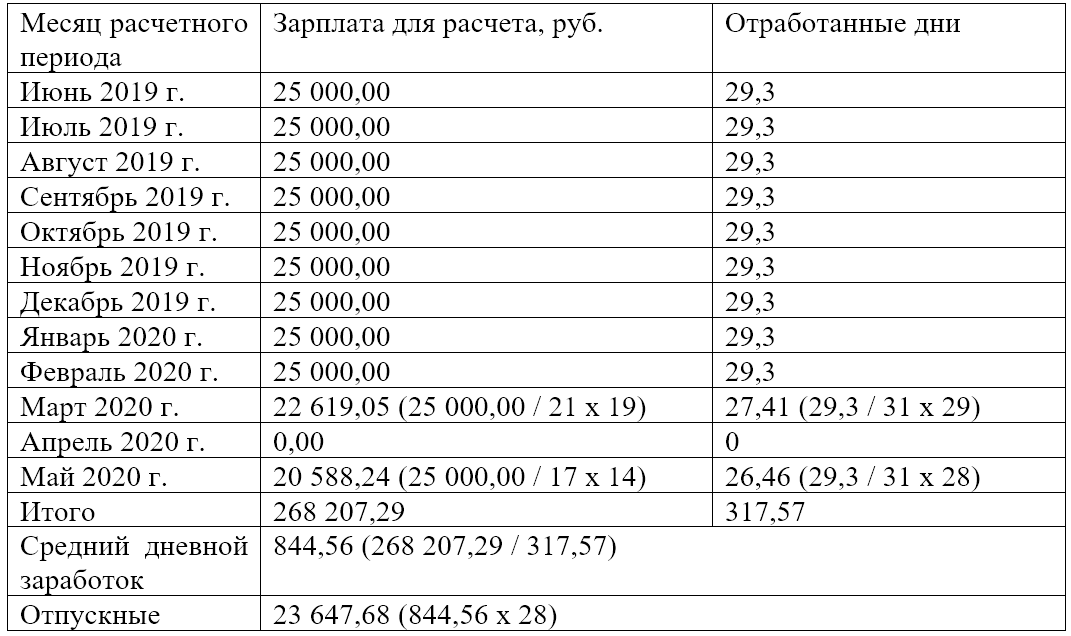

Расчет отпуска для сотрудников с гибким рабочим графиком

Если человек работает неполный рабочий день или неполную рабочую неделю, то меняется и формула расчета. Например, сотрудник проработал не все месяцы полностью. В этом случае сначала нужно определить, в скольких месяцах человек работал все дни и это количество месяцев умножить на 29,3. Затем нужно по отдельности рассчитать количество рабочих дней в месяцах, отработанных не целиком по такой формуле:

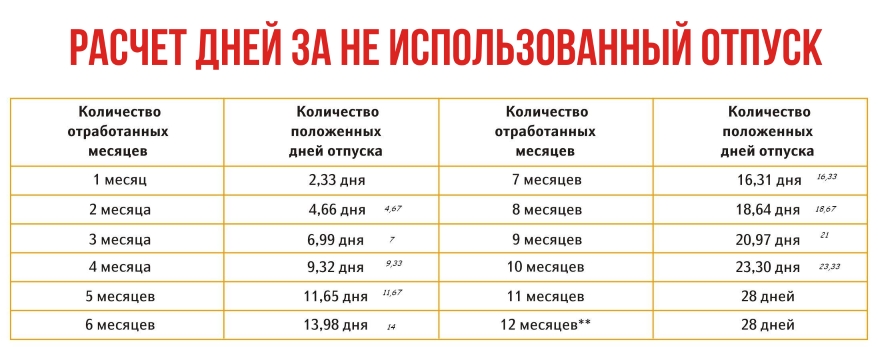

30, 31 или 28 дней в зависимости от месяца — 20 нерабочих дней х 29,3 / 30.

Этот расчет нужно произвести по всем не полностью отработанным месяцам. Далее результаты суммируются и зарплата за отчетный период делится на это число. Так мы получаем среднесуточную зарплату, которая умножается на количество дней отпуска.

Обратите внимание, что в продолжительность отпуска сотрудника с гибким графиком входят выходные дни, попадающие в этот период. А вот нерабочие праздничные дни не засчитываются в отпускной период

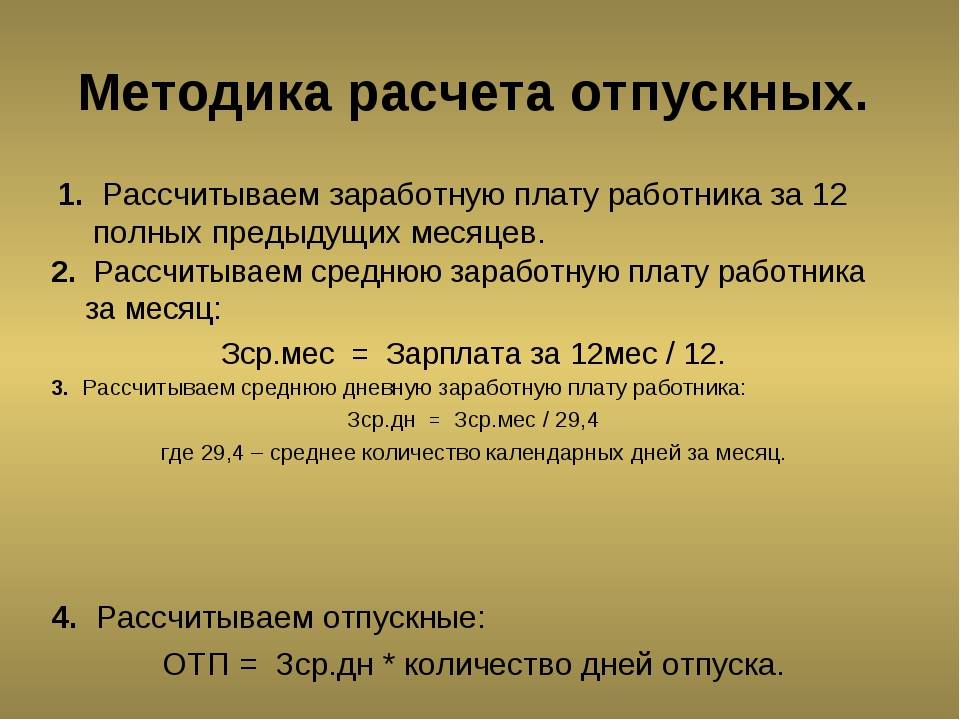

Формула расчета в 2023 году

Предлагаем формулу, по которой подсчитываются денежные начисления:

Отсюда вытекает, что необходимо правильно подсчитать среднедневную з/плату работника. Для выполнения данной процедуры обеспечиваем начисление на основании нового закона.

Вычисляем среднедневный доход по формуле

К общему доходу за расчетное время включаются выплаты согласно п.2 Положения № 922, а именно:

- Зарплата с дополнительными выплатами (доплата за совместительство, за выслугу, за сложную и напряженную работу и пр.)

- Премиальные. При этом учитываются все премиальные за месяцы и кварталы.

- Ежегодная з/плата подсчитывается пропорционально числу наработанных дней в расчетный отрезок времени.

- При этом все пособия и доплаты во время простоев не учитываются.

Какие выплаты включают в расчет, а какие не учитывают при расчете отпускных

Не все выплаты от работодателя включаются в зарплату, поэтому некоторые не учитываться при расчете среднесуточного заработка.

Что учитывается при расчете отпускных:

- зарплата по окладу;

- зарплата по тарифу;

- сдельная зарплата

- комиссионные вознаграждения;

- выплаты процента от прибыли компании;

- зарплата, выданная в неденежной форме;

- надбавки и доплаты к тарифным ставкам;

- гонорар или авторское вознаграждение;

- премии.

Что не учитывается:

- командировочные;

- декретные пособия;

- больничные;

- ранее выданные отпускные;

- материальная помощь;

- возмещение за питание и прочее;

- оплата путевок или обучения.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Особенности расчета заработной платы в отдельных отраслях

Расчет заработной платы может иметь свои особенности в различных отраслях экономики. Рассмотрим несколько примеров:

- Промышленность

В промышленности заработная плата может включать различные доплаты и надбавки, например, за работу во вредных условиях или за выполнение тяжелых физических работ. Также может применяться система премирования в зависимости от выполнения плановых показателей и результатов производства.

Торговля и обслуживание

В отраслях торговли и обслуживания часто используется система оплаты труда почасово или сдельно. Здесь важную роль играет объем продаж или выполненных работ. Также в этой сфере могут применяться дополнительные бонусы и премии за достижение плановых показателей.

Здравоохранение

В здравоохранении заработная плата может быть связана с квалификацией и стажем работы медицинского персонала. Также могут предусматриваться доплаты за работу ночью, в выходные или в праздничные дни.

Образование

В сфере образования оплата труда учителей и преподавателей может зависеть от уровня образования, стажа работы и категории. Кроме того, в этой отрасли также может применяться система доплаты за классное руководство или выполнение других дополнительных обязанностей.

IT-индустрия

В IT-индустрии заработная плата часто связана с уровнем квалификации и опытом работы специалиста. Также может применяться система премирования за выполнение проектов в срок и достижение высоких результатов.

Каждая отрасль имеет свои особенности в расчете заработной платы, и важно учитывать их при оценке среднего уровня заработной платы в 2024 году. Это поможет более точно определить финансовые планы и ресурсы для каждой отрасли и обеспечить справедливую оплату труда

Заключение

Напомним некоторые важные моменты, связанные с расчетом и выплатой выходного пособия при увольнении сотрудника:

- Выплатить выходное пособие необходимо в последний рабочий день сотрудника вместе с окончательным расчетом. В этот же день необходимо заплатить с этих сумм 30% социальные взносы на ОПС, ОМС, ВНиМ и на травматизм.

- Локальные нормативные акты, коллективный договор и межотраслевые соглашения могут устанавливать больший размер выплат выходного пособия при увольнении.

- Согласно действующему законодательству суммы выходных пособий не облагаются налогом НДФЛ, если их размер не превышает трех ежемесячных окладов.

- Законодательно установлены несколько категорий работников, которым выходное пособие при увольнении не выплачивают. В их числе: сотрудники, занятые на временных и сезонных работах, когда трудовой договор заключен на срок менее 2-х месяцев, внутренние совместители.

- Сотруднику пенсионного возраста, несмотря на наличие дополнительного дохода в виде пенсии, выходное пособие выплачивается по стандартной процедуре.

Ответственность за невыплату пособия при увольнении, а также его неверный расчет приравнивается к задержке заработной платы. Отстоять свое право работник может, обратившись в Государственную инспекцию по труду или мировой суд.

В случае признания его правоты, он получит не только причитающуюся выплату, но и компенсацию за каждый день задержки в размере 1\150 действующей ставки рефинансирования.