Общее описание счета №10 «Материалы»

Счёт №10 «Материалы» Плана счетов бухгалтерского учета является синтетическим счетом, который используется для обобщения сведений о имеющейся в организации совокупности ТМЦ и их движении. Объем имеющихся материалов учитывается в денежной форме.

Счёт №10 также является активным. Это означает,что начальное/конечное сальдо и поступающие материалы отражаются по дебету счета. Таким образом, израсходованное (снятое с учета) имущество проходит по кредиту. Сальдо по счету 10 не может быть со знаком минус.

Для учета всего спектра разнообразных ТМЦ открывается аналитика (детальная характеристика). Варианты аналитического учета:

| Признак | Описание |

|---|---|

| По номенклатуре | В данном случае учет осуществляется по наименованиям материалов. Таким образом, ТМЦ, имеющие одну единицу измерения, относятся к одной группе. Например, материалы, счет которых ведется в рулонах, можно перевести в метры, и в данной единице измерения вести учет. |

| По партиям | Под учетом по партиям подразумевается то, что он ведется по документам поступления (указывается даты и № бумаги). |

| По складам | В этой ситуации учет предполагает отражение сведений по местам хранения ТМЦ (например, по складам, отделам, цехам, офисам и пр.). |

| По подразделениям | Данный вариант учета предусматривает раскрытие данных по местам возникновения затрат. Например, канцелярские товары для бухгалтерии будут приписаны к административно-управленческим издержкам. |

Важно, чтобы итоговые обороты и остатки (на конец каждого месяца, отчетного периода) аналитического учета совпадали с аналогичными показателями по синтетическому учету

Допускаемые упрощения

Применяемые требования к политике и процедурам бухгалтерского учета отличаются гибкостью. В зависимости от сложившихся обстоятельств и требований времени в эти документы вносятся необходимые изменения на правительственном уровне.

Так в 2016 году были внесены некоторые изменения, в соответствии с которыми субъекты малого предпринимательства и некоммерческие организации получили право на применение упрощенных способов бухгалтерского учета, включая учет материалов.

Эти допущения даны Министерством финансов РФ для того, чтобы дать возможность данной категории субъектов хозяйствования развиваться лучше. Однако для того, чтобы иметь возможность применить представленные преференции, их следует закрепить в учетной политике.

Таким образом, Минфин РФ допускает:

Допускаемые упрощения

Применяемые требования к политике и процедурам бухгалтерского учета отличаются гибкостью. В зависимости от сложившихся обстоятельств и требований времени в эти документы вносятся необходимые изменения на правительственном уровне.

Так в 2020 году были внесены некоторые изменения, в соответствии с которыми субъекты малого предпринимательства и некоммерческие организации получили право на применение упрощенных способов бухгалтерского учета, включая учет материалов.

Эти допущения даны Министерством финансов РФ для того, чтобы дать возможность данной категории субъектов хозяйствования развиваться лучше. Однако для того, чтобы иметь возможность применить представленные преференции, их следует закрепить в учетной политике.

Таким образом, Минфин РФ допускает:

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

|

Номер |

Наименование |

|

|---|---|---|

|

Сырье и материалы |

Отражают материальные ценности, которые используются для осуществления основного вида деятельности |

|

|

Полуфабрикаты |

Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах |

|

|

Топливо |

ГСМ, бензин, дизтопливо, газ, моторные масла и прочее |

|

|

Тара |

Материалы, используемые в качестве тары и(или) упаковки |

|

|

Запчасти |

Запасные части, используемые для ремонта и обслуживания |

|

|

Прочие МПЗ |

Ценности, не включенные в другие группы |

|

|

Материалы для переработки на стороне |

МПЗ, предназначенные для переработки на стороне |

|

|

Стройматериалы |

Для отражения информации о наличии и движении стройматериалов у застройщиков |

|

|

Хозяйственный инвентарь |

МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ |

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

Запчасти

По субсч. 10.5 обобщается информация о наличии и перемещении изготовленных или приобретенных запасных частей для осуществления основной деятельности. Эти ценности используются для замены изношенных элементов оборудования, машин, ТС, выполнения ремонтов и так далее. На этом же субсчете отражают сведения о движении обменного фонда двигателей, полнокомплектных агрегатов, узлов, создаваемого в ремонтных цехах, на технических пунктах и на заводах. Автомобильные шины, находящиеся на колесах ТС и в запасе при машине, включаемые в первоначальную стоимость, отражаются в составе ОС.

Комплектующие, полуфабрикаты

На этом субсчете отражают наличие и движение ценностей, в том числе строительных конструкций у подрядных компаний, приобретаемых для комплектования производимой продукции или сооружения зданий, требующих затрат по сборке или обработке. Полученные изделия, цена которых в себестоимость готовой продукции не включается, показывают на сч. 41 «Товары». Предприятия, осуществляющие конструкторские, научно-исследовательские работы, приобретающие необходимые для этого инструменты, специальное оборудование, приспособления, прочие устройства, показывают их по субсч. 10.2.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

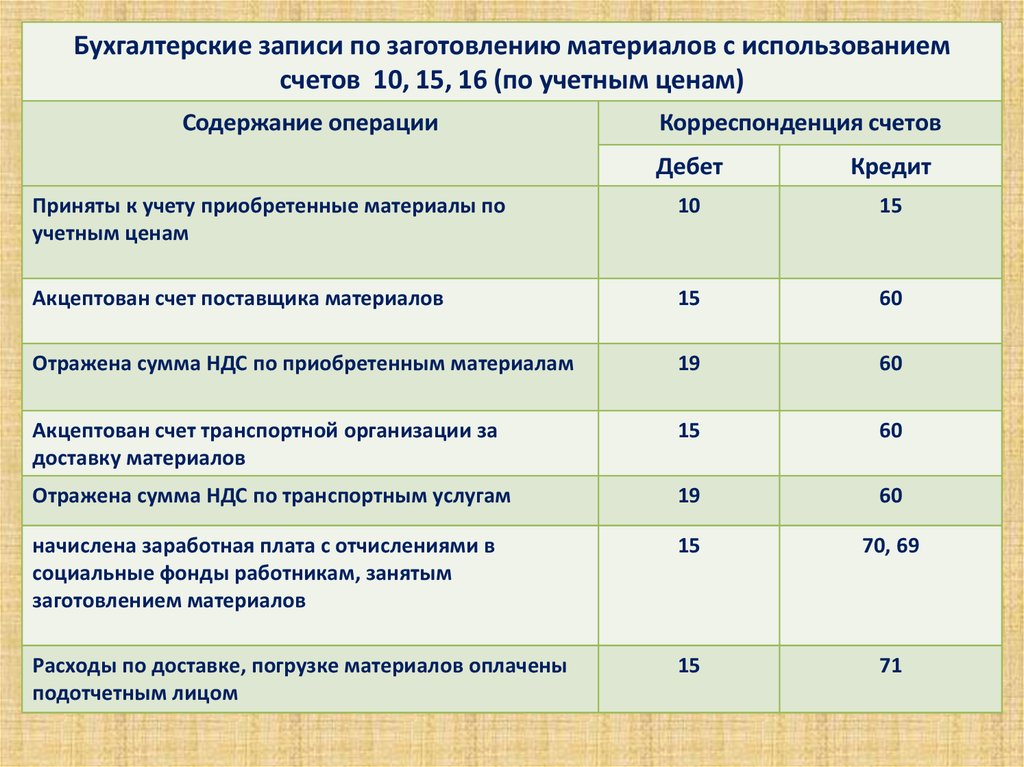

Учёт по счетам 15 и 16

Учёт материальных ресурсов можно вести также с помощью счетов 15 и 16. От чего зависит выбор:

- 10 счёт применяют, когда учёт ведётся по фактической стоимости и нужно зафиксировать, сколько материалы стоили в действительности.

- Счета 15 и 16 используются для учётной стоимости.

Откуда берётся учётная стоимость:

- из договоров о приобретении материалов;

- из цен прошедших периодов;

- из плановой стоимости, установленной специально для компании;

- из средней стоимости материалов одного типа.

От этого зависит, какой показатель характеризует разница между учётной и фактической стоимостью:

- если бизнес определяет учётную стоимость по договорам о покупке материалов, разница будет выражать издержки, сопутствующие приобретению: расходы на транспортировку, отгрузку, доведение до рабочего состояния и т.д.;

- во всех остальных случаях разница покажет, насколько плановые показатели отклоняются от фактических.

Вне зависимости от того, как компания решила вести учёт, операции проводят в одном порядке:

Постоянное изменение стоимости одних и тех же ценностей

На практике выработано два подхода к решению этой проблемы. В первом случае на одни и те же объекты, поступающие по разной стоимости, открывают различные карточки, во втором – одна. Соответственно, при первом подходе документов будет столько, сколько наименований и цен. Во втором случае количество карточек соответствует числу названий ценностей. Первый подход обуславливается требованиями к оформлению первичной документации и разработке номенклатуры запасов. В прежнее время допускалось укрупнение номеров посредством объединения в один нескольких размеров, видов, сортов однородных объектов, имеющих небольшие ценовые отличия без ущерба для контрольных мероприятий. Стоит сказать, что под последними понимают в том числе и наблюдение за состоянием запасов, обеспечивающее непрерывность производственного процесса. Ввиду того что карточка заполняется на каждый номер материала, то в случае незначительного изменения его стоимости, сведения отражаются в одном документе. Если колебание существенно, то открывается новый. В такой ситуации необходимо решить:

- Какие именно изменения следует признавать значительными.

- Как предусматривать в номенклатурном перечне колебание стоимости.

Данные вопросы решаются на каждом предприятии самостоятельно. Между тем уровень цен, приводящий к открытию нового номера и, соответственно, карточки, должен закрепляться в учетной политике. Используя этот подход, специалист получает дополнительную возможность манипулирования себестоимостью готовых изделий. Это связано с тем, что бухгалтер может списать в производство те материалы, цены на которые могут повлиять положительным образом на итоговое значение себестоимости.

Методы оценки полуфабрикатов

Поскольку полуфабрикаты являются частью незавершенной продукции, то и способы их оценки одинаковы (пп. «е» п. 3, п. 27 ФСБУ 5/2019):

- по фактической себестоимости (способ обычно используют в единичном производстве п. 9 ФСБУ 5/2019);

- по прямым статьям затрат;

- по нормативной (плановой) производственной себестоимости.

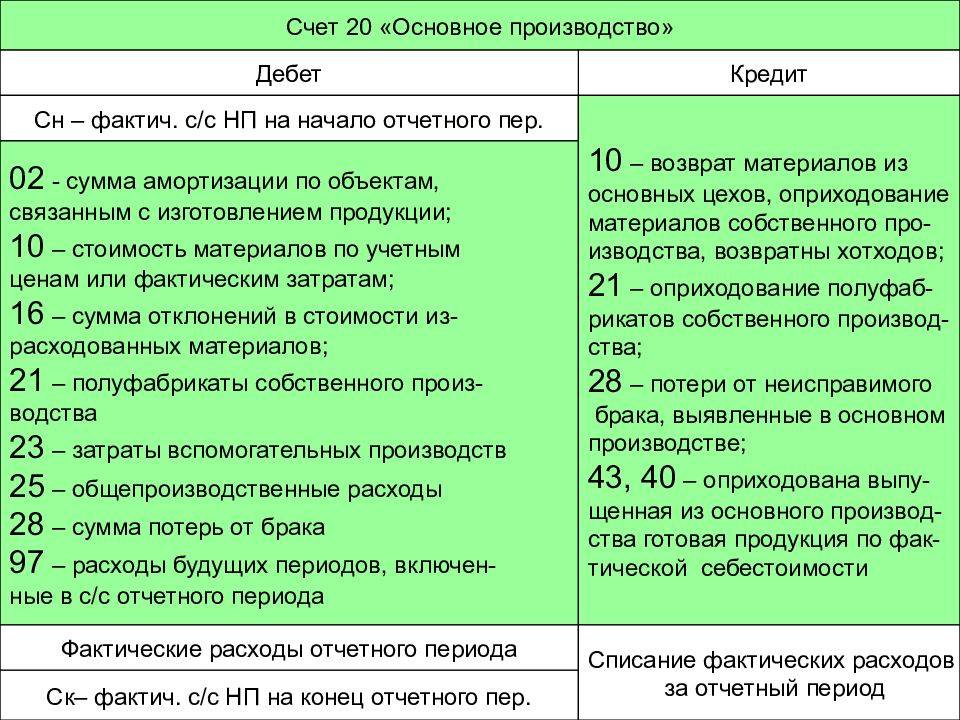

При первом способе на счете учета затрат на полуфабрикаты падает только стоимость сырья и материалов. Рассмотрим на примере.

Пример 1

ООО «Нептун» производит детали для поршневых систем. Эти детали используются в собственном производстве. В текущем месяце на изготовление деталей серии «А» ушло сырья и материалов на сумму 2 400 000 руб. Заработная плата рабочих, включая социальные взносы, составила 1 350 000 руб., амортизация оборудования — 460 000 руб. ПСП оцениваются «Нептуном» по стоимости сырья и материалов. В бухучете были сделаны следующие записи:

| Описание | Дт | Кт | Сумма, тыс. руб. |

| Отражена стоимость материалов, которые пошли на изготовление деталей серии «А» | 20, субсчет «Производство полуфабриката «А»» | 10.1 | 2 400 |

| Отражены оставшиеся затраты в стоимости готовой продукции | 20, субсчет «Производство продукции» | 69, 70, 02 | 1 810 |

| Оприходованы на склад полуфабрикаты серии «А» | 21, субсчет «Полуфабрикат «А»» | 20, субсчет «Производство полуфабриката «А»» | 2 400 |

| Полуфабрикаты «А» переданы в производство | 20, субсчет «Производство продукции» | 21, субсчет «Полуфабрикат «А»» | 2 400 |

При втором способе учета в стоимость ПСП входят только прямые затраты: сырье и материалы, заработная плата и социальные взносы, амортизация производящего полуфабриката оборудования и прочие. Предприятие должно перечислить прямые расходы в учетной политике.

В случае обесценения полуфабрикатов создавайте резерв так, чтобы их балансовая стоимость равнялась чистой стоимости продажи.

Как создать резерв под обесценение товаров, материалов и других запасов, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Бухгалтерские проводки по счету

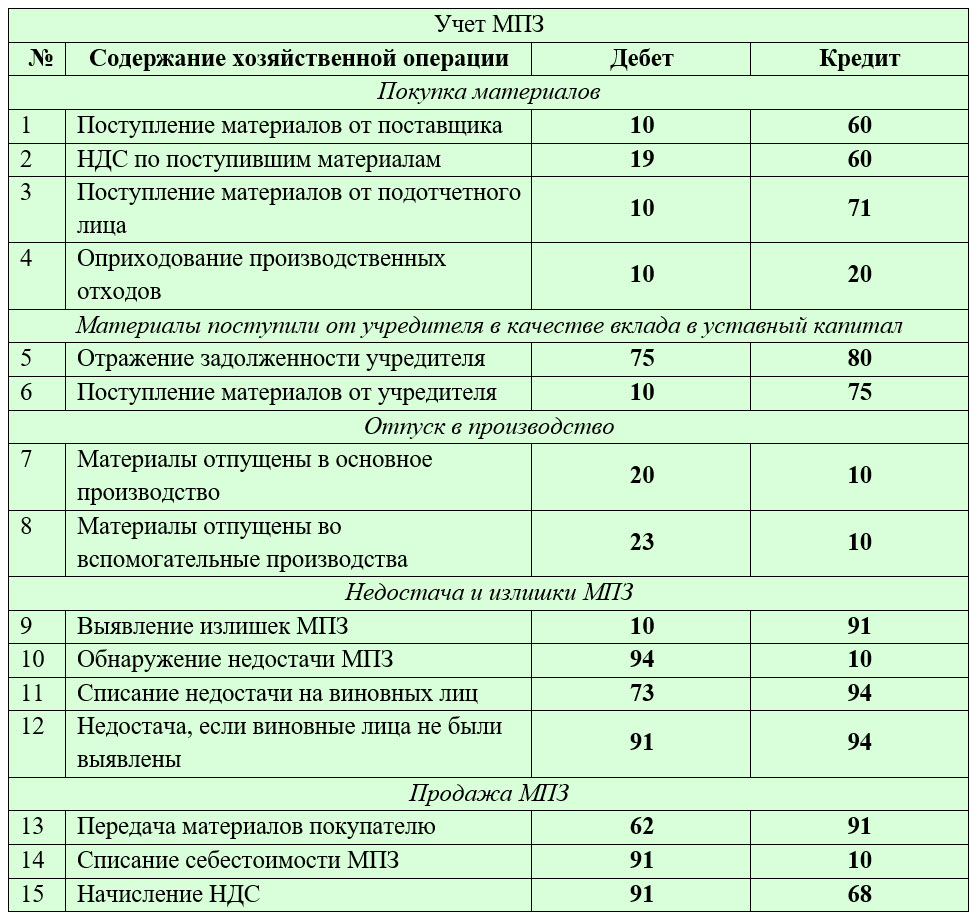

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

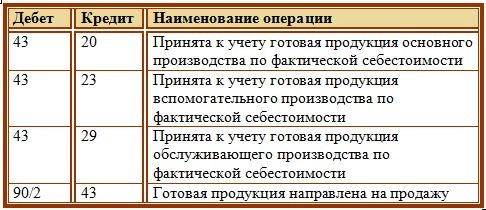

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

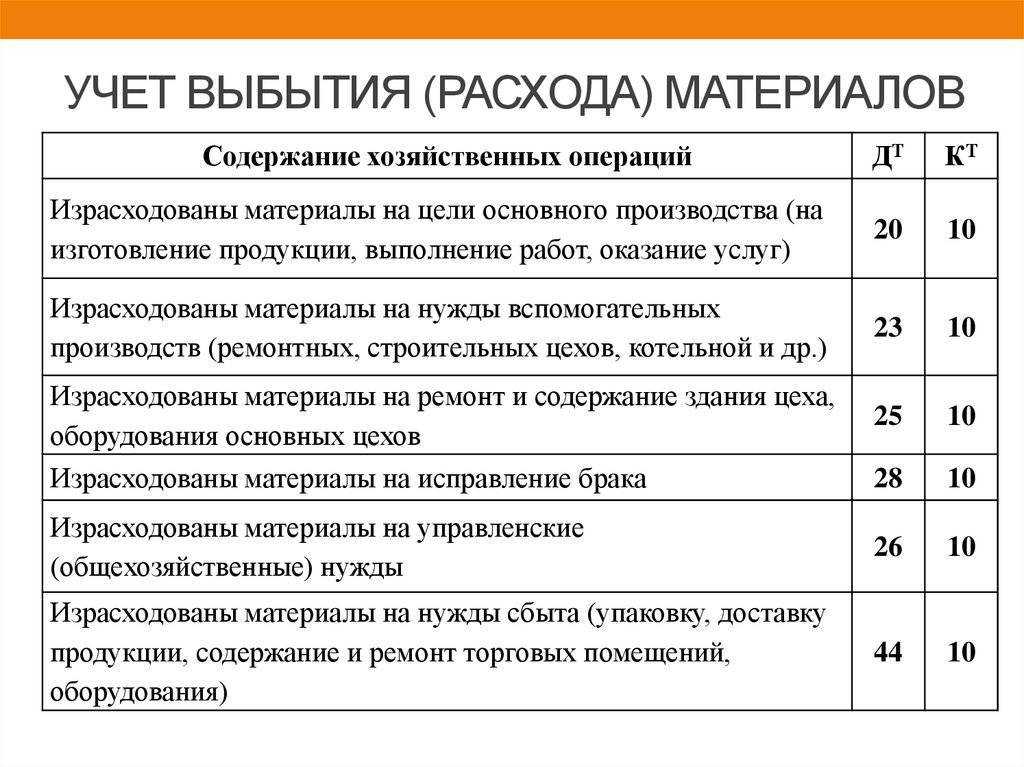

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Счет 10.09 — Инвентарь и хозяйственные принадлежности

Прежде чем отразить в учете средства, поступившие на сч. 10, нужно все пересчитать и сравнить с количеством и наименованием, указанными в документе продавца, обычно это ТОРГ-12 или ТТН, осмотреть на наличие брака.

Если проверка не выявила неприятностей, все на месте и в отличном состоянии, их передают под отчет кладовщику без оформления на склад. Документально оприходование оформляется накладной по унифицированной форме М-4 или в свободной форме с обязательными реквизитами, установленными законом 402-ФЗ. Другой вариант — поставить на документе продавца штамп «оприходовано» с наименованием вашей компании, датой оприходования, Ф.И.О. и должностью ответственного лица и его подписью.

Если все же проверка показала, что не все так, как ожидали, нужно составить акт о недостатках товара по количеству или качеству. Оприходованию в данном случае подлежит фактическое количество поступивших МПЗ с удовлетворившим вас качеством.

К МПЗ, учитываемым на счете 10, относятся материальные ценности в виде производственных запасов, которые предназначены для изготовления продукции или хозяйственных нужд фирмы (сырья, полуфабрикатов, топлива, запасных частей, стройматериалов, инвентаря, инструментов и т. п.), п. 42 Методических указаний.

В Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкции по его применению предлагаются следующие субсчета счета 10 в бухгалтерском учете.

Субсчет

Наименование вида МПЗ с пояснениями

10-1

Сырье и материалы (основа для изготовления изделий, товаров или продукции) — для производства, переработки, хозяйственных нужд

10-2

Покупные полуфабрикаты и комплектующие изделия — для комплектования и производства продукции.

ОБРАТИТЕ ВНИМАНИЕ! Полуфабрикаты собственного производства — составная часть незавершенки — на счете 10 НЕ учитываются

10-3

Топливо (нефтепродукты, твердое и газообразное) — для отопления, эксплуатации транспорта, выработки энергии и прочих хозяйственных нужд

10-4

Тара и детали, используемые для сборки тары.

ОБРАТИТЕ ВНИМАНИЕ! Торговые компании учитывают тару порожнюю и под товарами на счете 41

10-5

Запасные части — для ремонта и замены изношенных частей основных средств.

ОБРАТИТЕ ВНИМАНИЕ! Автошины (на колесах и запаски) при транспортном средстве учитываются в первоначальной стоимости автомашины на счете 01

10-6

Прочие материалы — брак, отходы производства, изношенные части оборудования и т. п.

10-7

Материалы в переработке на стороне

10-8

Стройматериалы (для застройщиков) — для строительных, ремонтных и монтажных работ

10-9

Инвентарь, инструменты и хозпринадлежности — средства труда

10-10

Спецоснастка и спецодежда на складе

10-11

Спецоснастка и спецодежда в эксплуатации

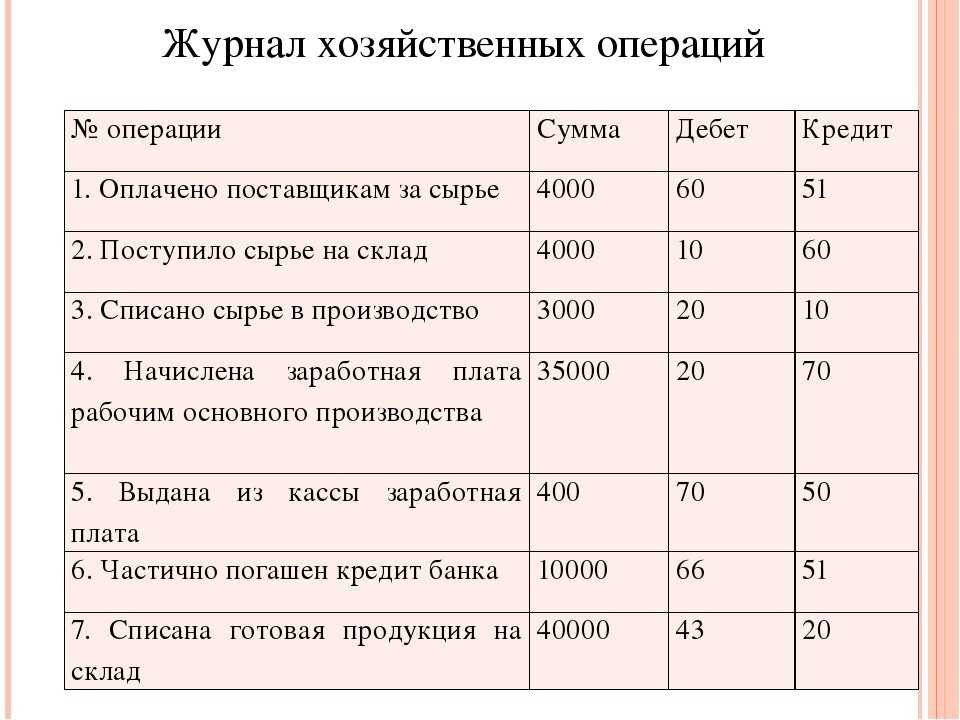

Учет материалов в бухучете: примеры и проводки

Учет материалов подразумевает взаимодействие “участка материалов” с другими участками бухгалтерского учета. Каждый участок учета обозначается определенным бухгалтерским счетом. Поэтому наш участок материалов (счет 10), будет взаиомдействовать с другими участками (счетами бухучета).

Этих взаимодействий не сказать, что великое множество, но все же достаточно много.Я приведу самые распространенные счета бухгалтерского учета, с которыми взаимодействует 10 счет “Материалы” и по которым формируются проводки.

К ним смело можно отнести:

- счет учета 10 “Материалы”. Да-да, я не ошибся. Мы можем перемещать материалы по складам, не так ли?

- счет учета 20 ”Основное производство”,

- счет учета 25 “Общепроизводственные расходы”

- счет учета 26 “Общехозяйственные расходы”

- счет учета 60 “Взаиморасчеты с поставщиками”

- счет учета 71 “Расчеты с подотчетнами лицами”

- счет учета 76 “Расчеты с разными дебиторами и кредиторами” (редко)

- счет учета 91 “Прочие доходы и расходы” (редко)

Основные ситуации(события) предприятий, где задействован участок материалов выглядит так:

- Поступление материалов (МПЗ)

- Поступление материалов (МПЗ) по авансовому отчету

- Перемещение МПЗ по складам

- Передача материалов в производство

- Списание материалов

- Реализация материалов (не характерное, редкое для материалов событие)

ОСОБЫЙ МОМЕНТ. Существует еще один важный вопрос по материалам, который следует рассмотреть. Сам вопрос заключается в ситуации, как нам поступать в учете, если покупаем один и тот же материал, но у поставщиков разные цены на него?

Первый вариант ответа заключается в том, что мы должны будем на каждый материал с новой ценой заводить новую карточку в справочнике “Номенклатура”. В этом случае, в списке будут материалы с одинаковыми названиями и, порой бывает, что их не мало. Но это еще не все. В момент передачи в производство, например 50 штук конкретного материала, мы вынуждены будем из списка подбирать один и тот же материал, чтобы в сумме набрать 50 штук. Это неудобно и затратно по времени.

Второй вариант ответа заключается в том, чтобы мы использовали одну карточку материала, а цена на счете 10 была бы средняя для каждого материала. Формула средней цены выглядит так.

СредняяЦена = (Стоимость всех количеств одного материала) / (Сумму всех количеств одного материала)

Наряду со средней ценой, существует еще два вида учета стоимости МПЗ:FIFO. Первая партия пришла — первой и расходуетсяLIFO. Последняя партия пришла — первой и расходуется

Эти учеты сложней в использовании. Однако, компьютерные программы сложность этих расчетов берут на себя, а пользователю в справочнике предлагается использовать одну карточку(название).

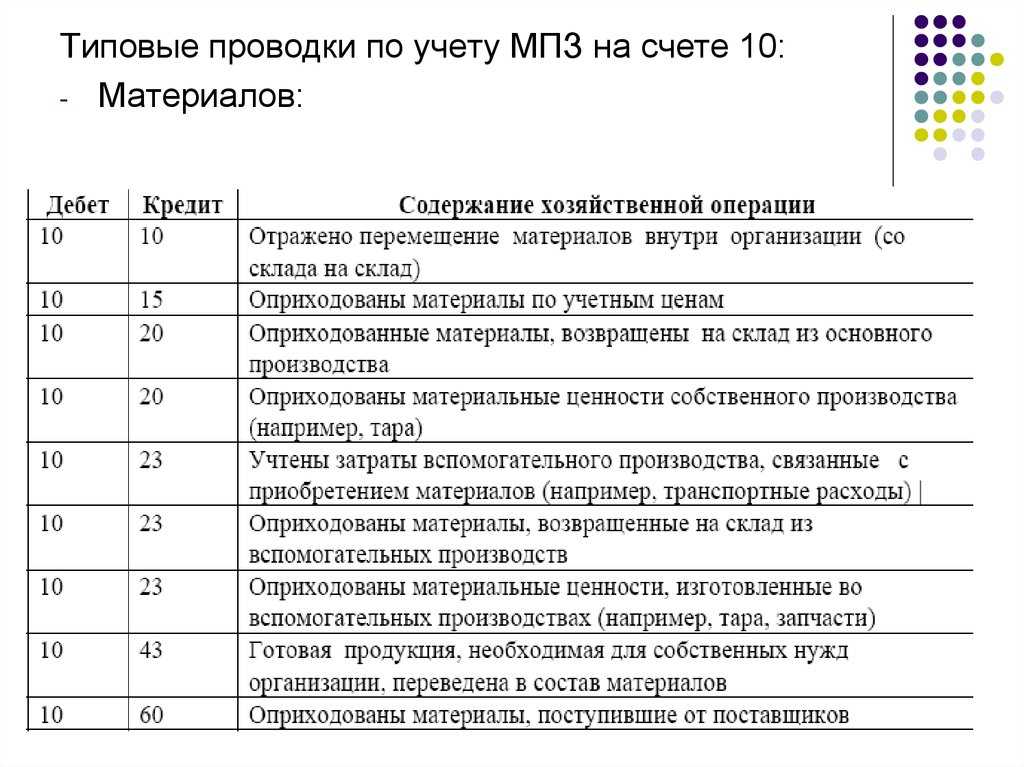

Типовые проводки по счёту 10

Перечислим несколько записей, в которых используется счёт 10:

| Операция | Д/т | К/т |

|---|---|---|

| Компания произвела материалы на основном производстве | 10 | 20 |

| Материалы были произведены на вспомогательном производстве | 10 | 23 |

| Компания приобрела материалы у поставщика | 10 | 60 |

| Материалы списали для ввода в эксплуатацию ОС | 08 | 10 |

| Материальные ресурсы ушли в основное производство | 20 | 10 |

| Материалы пустили на общепроизводственные цели | 25 | 10 |

| Материалы списали на общехозяйственный расход | 26 | 10 |

| Материалы списали на издержки для реализации | 44 | 10 |

| Компания списала стоимость материалов после продажи | 91 | 10 |

| Во время инвентаризации выявили недостачу материалов | 94 | 10 |

Субсчета

Счет 10 имеет ряд счетов второго порядка. Кратко охарактеризуем, что учитывает каждый из них:

- 1 —имущество, составляющее основу производимого организацией продукта (необработанное сырьё, вспомогательные материалы и др.);

- 2 — приобретаемые комплектующие. При этом они обязательно должны стать составной частью изделия;

- 3 — топливо (включая технологическое, хозяйственное и горюче-смазочные материалы);

- 4 — используемая для хранения, упаковки и транспортировки продуктов тара. Это могут быть различные ящики, мешки, контейнеры, складские коробки и прочее;

- 5 — запасные материалы. В их число входят запчасти для автомобилей, станков и другого технологического оборудования;

- 6 — возвратные отходы производства. Всё, что в процессе изготовления продукции не вошло в её конечный состав, но сохранило материальную ценность;

- 7 — материалы для переработки. Отходы производства, которые могут приобрести ценность только в случае вторичной обработки;

- 8 — стройматериалы (в случае, если строительство не является основной деятельностью организации);

- 9 — хозяйственный инвентарь. Любые приспособления, напрямую не являющиеся частью технологического оборота организации;

- 10 — инструменты и спецодежда на хранении;

- 11 — инструменты и спецодежда в эксплуатации.

Общее представление о 10 счете

Благодаря 10 позиции баланса менеджмент компании получает информацию о движении и остатке материальных запасов на отчетную дату. Руководствуясь этими данными, руководители принимают соответствующие решения.

Так как 10 счет баланса является активным, то по его дебетовой части отражается оприходование фактически поступивших ТМЦ. В данном случае используется корреспонденция с 15 счетом «Заготовление и приобретение ТМЦ».

В ситуации, когда 15 и 16 счета баланса не применяются, процедура оприходования ТМЦ отражается бухгалтерской записью по дебетовой части 10 счета и кредитовой части 60, 20, 23, 71, 76 и прочих счетов. В данном случае определяющим фактором является источник ТМЦ и характер издержек по изготовлению и доставке материалов.

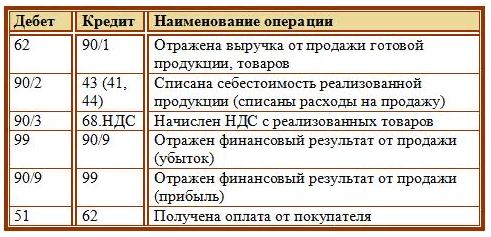

Пример учета по продажной цене на предприятии

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

Процесс описывают следующие бухгалтерские проводки:

| Дт | Кт | Сумма, р. | Характеристика операции |

| 41 | 60 | 10 000 | товар оприходован и принят на склад без учета НДС |

| 19 | 60 | 2 000 | НДС выделен из суммы приобретенного товара |

| 68 | 19 | 2 000 | совершен вычет НДС |

| 60 | 51 | 12 000 | с банковского счета погашен долг перед поставщиком |

| 41 | 42 | 5 340 | признана наценка на товар |

| 90.2 | 41 | 15 340 | списана сумма товара для реализации |

| 90.2 | 42 | 5 340 | из себестоимости товара вычтена сумма наценки |

| 62 | 90.1 | 15 340 | признана выручка от реализации товара |

| 90.3 | 68 | 2 340 | начисление НДС по реализованным товарам |

| 51 | 62 | 15 340 | покупателем погашена дебиторская задолженность за товар |

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60). Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится. Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

|

Номер |

Наименование |

|

|---|---|---|

|

Сырье и материалы |

Отражают материальные ценности, которые используются для осуществления основного вида деятельности |

|

|

Полуфабрикаты |

Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах |

|

|

Топливо |

ГСМ, бензин, дизтопливо, газ, моторные масла и прочее |

|

|

Тара |

Материалы, используемые в качестве тары и(или) упаковки |

|

|

Запчасти |

Запасные части, используемые для ремонта и обслуживания |

|

|

Прочие МПЗ |

Ценности, не включенные в другие группы |

|

|

Материалы для переработки на стороне |

МПЗ, предназначенные для переработки на стороне |

|

|

Стройматериалы |

Для отражения информации о наличии и движении стройматериалов у застройщиков |

|

|

Хозяйственный инвентарь |

МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ |

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

Проводки с применением счёта 10

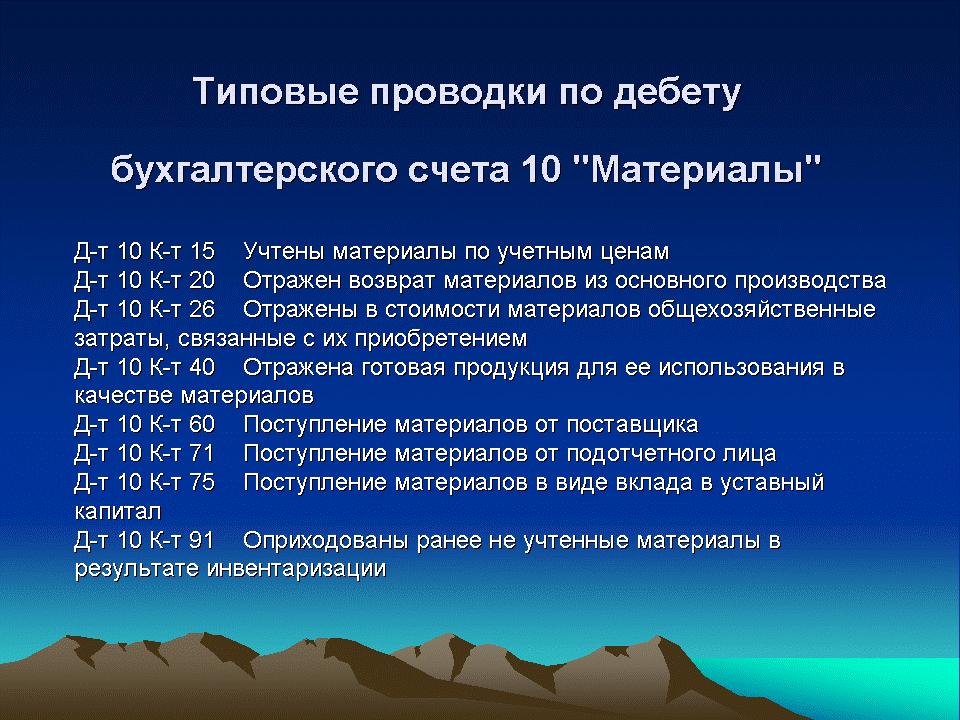

Распишем типовые проводки, в которых так или иначе фигурирует 10 счёт “Материалы”. Начнём с поступления:

- Дт 10 — Кт 15 — оприходованы материалы (если на предприятии используются учётные цены МПЗ);

- Дт 10 — Кт 20 — материалы изготовлены на основном производстве;

- Дт 10 — Кт 23 — материалы изготовлены на вспомогательном производстве;

- Дт 10 — Кт 29 — материалы изготовлены на обслуживающем производстве;

- Дт 10 — Кт 60 — материалы получены от поставщика;

- Дт 10 — Кт 66 (67) — материальные ценности получили по товарному кредиту, краткосрочному или долгосрочному;

- Дт 10 — Кт 71 — материалы приобрёл подотчётник;

- Дт 10 — Кт 75 — МПЗ поступили от учредителя в счёт вклада в УК;

- Дт 10 — Кт 91 — оприходованы излишки материалов, выявленных в результате инвентаризации.

Возможна проводка Дт 10 — Кт 10 (внутреннее перемещение), когда с одного субсчёта на другой перекидывают материалы. Например:

Списания материальных ценностей будут отражаться так:

Специфика статьи

Принимая во внимание вышесказанное, можно выделить следующие условия, которыми характеризуется расчетный счет 10:

- Материалы, присутствующие на складах, на которые распространяется собственность предприятия, составляют именно те объекты, которые отражаются по рассматриваемой статье.

- Ценности, которые находятся во владении предприятия, отражают по забалансовым сч. 003 и 002.

Из этого следует, что даже абсолютно одинаковые материалы, которые могут даже лежать в одной стопке, отражаются раздельно. Информацию о ценностях, не находящихся на складе, но являющихся собственностью предприятия, обобщает счет учета 10. К ним, в первую очередь, относят «объекты в пути». Поставщик передал на станцию или на пристань материалы и распорядился провести их отгрузку по адресу покупателя. С момента принятия груза перевозчиком, право собственности на него перешло к приобретателю (если иное не устанавливает соглашение). В теории с этой минуты должен дебетоваться счет 10. Но на практике оприходование возможно только после получения документации от поставщика, в которой подтверждается срок отгрузки. При этом материалы могут являться собственностью предприятия, но на складе так и не появиться. К примеру, по поручению компании была закуплена партия сырья. По ее же распоряжению она была перепродана и отгружена другому контрагенту. С момента приобретения и до отправки ценности на предприятии никто не видел, но они были в собственности фирмы. Соответственно, сведения о них отражают по сч. 10. Многие предприятия передают материалы, находящиеся в их собственности, сторонним компаниям на переработку. Эти ценности не подлежат списанию со сч. 10.