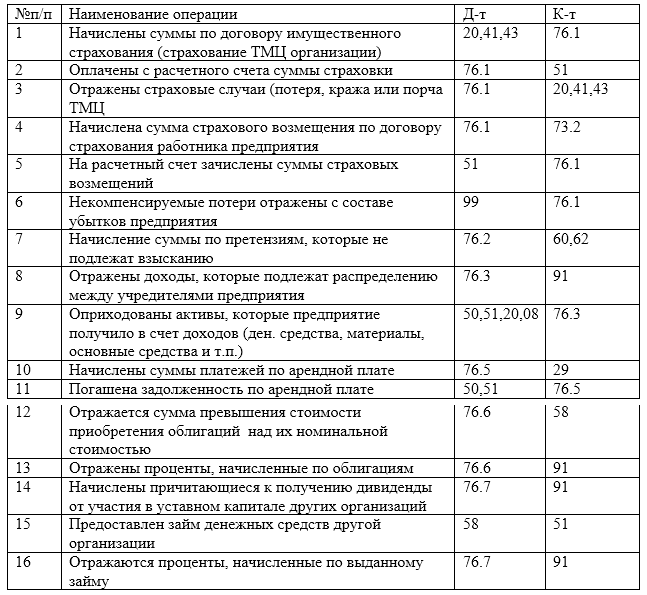

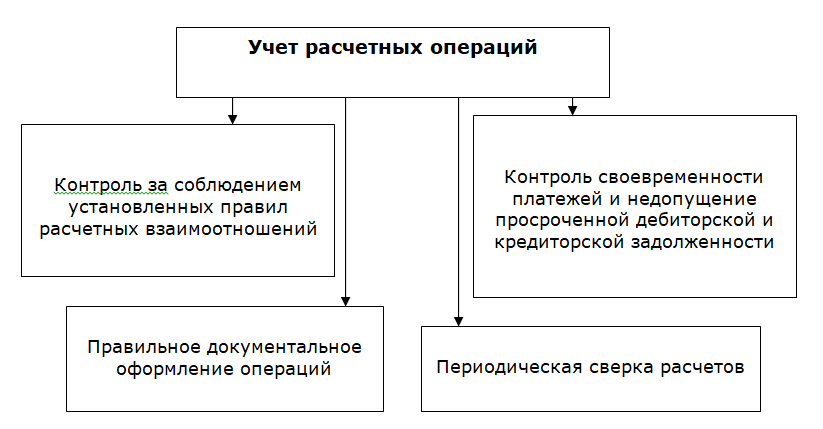

Особенности учета расчетов с учредителями и акционерами

Для обобщения информации о расчетах с учредителями предприятия, его акционерами используется счет 75 «Расчеты с учредителями».

К счету могут быть открыты субсчета:

-

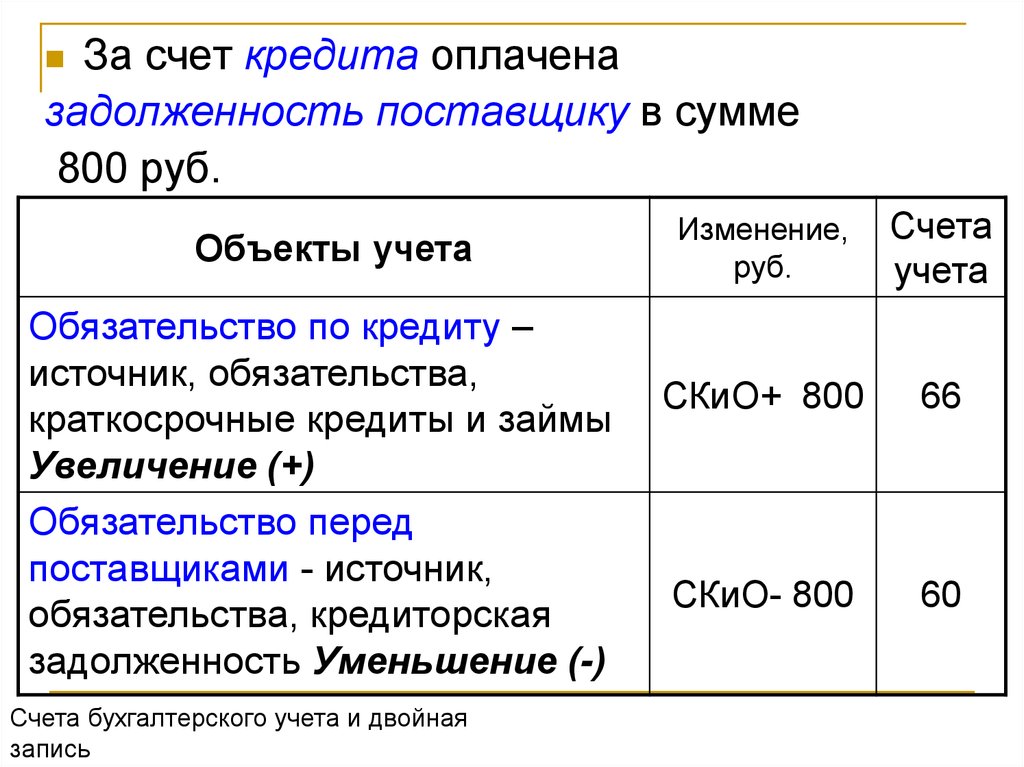

75-1 Расчеты по вкладам в уставный капитал – используется расчеты с учредителями по вкладам, применяется в корреспонденции со счетом 80. При фактическом поступлении денег, материалов составляется запись:

- Дт 08, 10, 15 – Кт 75-1

- Дт 75 – Кт 80 – производиться на всю величину уставного капитала, заявленного в учредительных документах.

-

75-2 Расчеты по выплате доходов – поэтому счету выплачиваются доходы от участия. Дивиденды могут выплачиваться юридическим и физическим лицам. При этом физические лица могут быть сотрудниками предприятия или сторонние лица. Получение учредителями дивидендов зависит от доли в уставном капитале. Сумма чистой прибыли распределяется между учредителями согласно условий прописанных в учредительных документах. Решение о распределении чистой прибыли принимается собранием акционеров или общим собранием участников.

Начисление доходов от участия отражается записью:

Дт 84 – Кт 75-2

Если учредители являются сотрудниками предприятия, начисление доходов отражается:

Дт 84 – Кт 70.

Если выплата дивидендов производится не денежными средствами, то:

Дт 75, 70 – Кт 90, 91.

Полученные дивиденды облагаются налогом на доходы физических лиц. Дивиденды – выплачиваемые юридическим лицам отлагаются налогом на прибыль.

Статья: Учет расчетов с учредителями и акционерами

Найди решение своей задачи среди 1 000 000 ответов

Аналитический учет по счету 75 ведется по каждому учредителю.

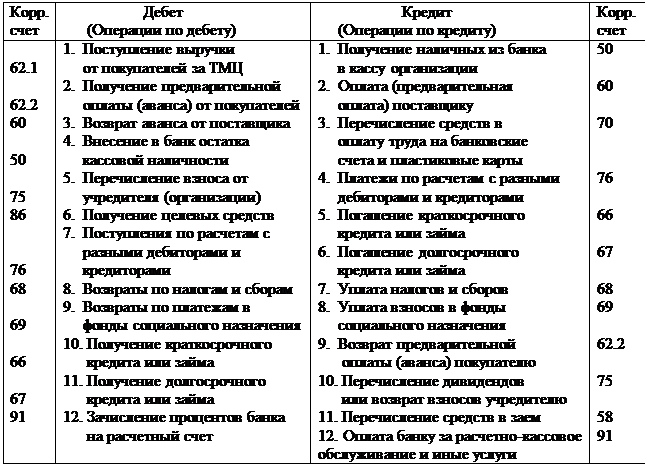

интернет-биржа студенческих работ»>Рисунок 1. Типовые проводки по взносам в уставный капитал. Автор24 — интернет-биржа студенческих работ

Учредителем предприятия может выступать юридическое лицо, физическое лицо, иностранные граждане или организации. Для ООО имеется ограничение по количеству учредителей, не более 50 человек. Это могут быть совершеннолетние дееспособные граждане, либо граждане имеющие попечителя. Учредители не несут ответственности по его обязательствам, при этом несут риск получения убытков.

После регистрации учредители получают обязанности и права. Согласно законодательства, участники могут:

- принимать участие в управлении ООО;

- получать сведения о деятельности, знакомиться с документацией, в порядке установленном учредительной документацией;

- участвовать в распределении прибыли;

- при необходимости выходить из ООО;

- при ликвидации Общества получать часть имущества, оставшееся после расчетов с кредиторами.

Среди обязанностей:

- оплатить долю в уставном капитале;

- неразглашение информации, относительно деятельности предприятия.

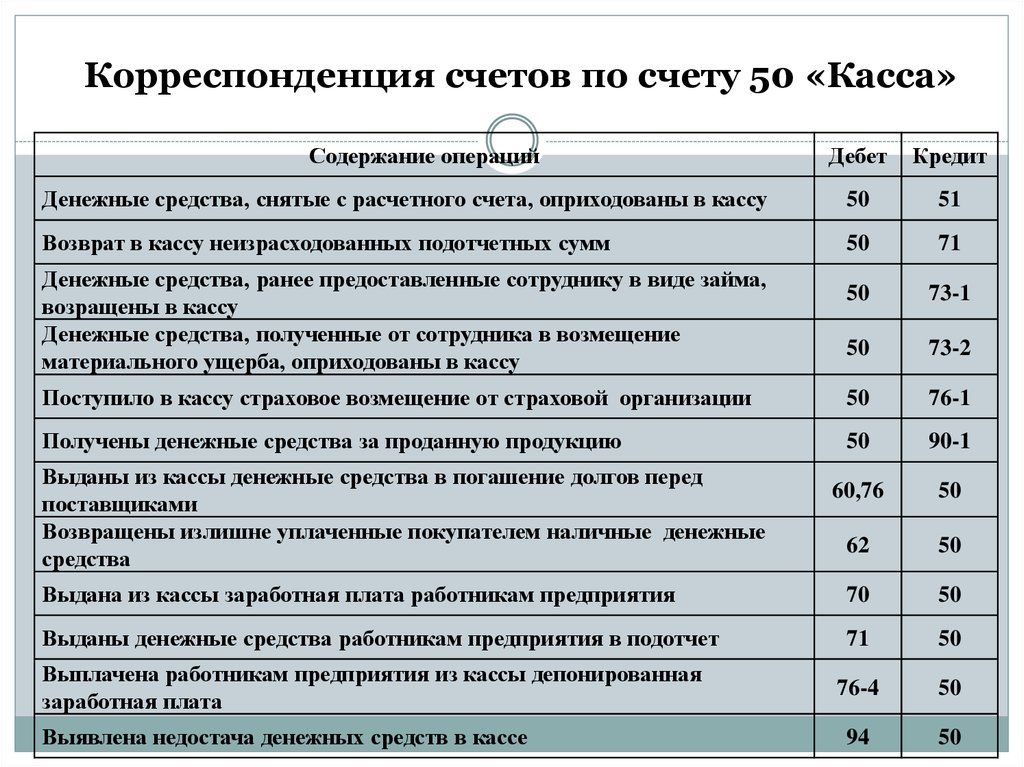

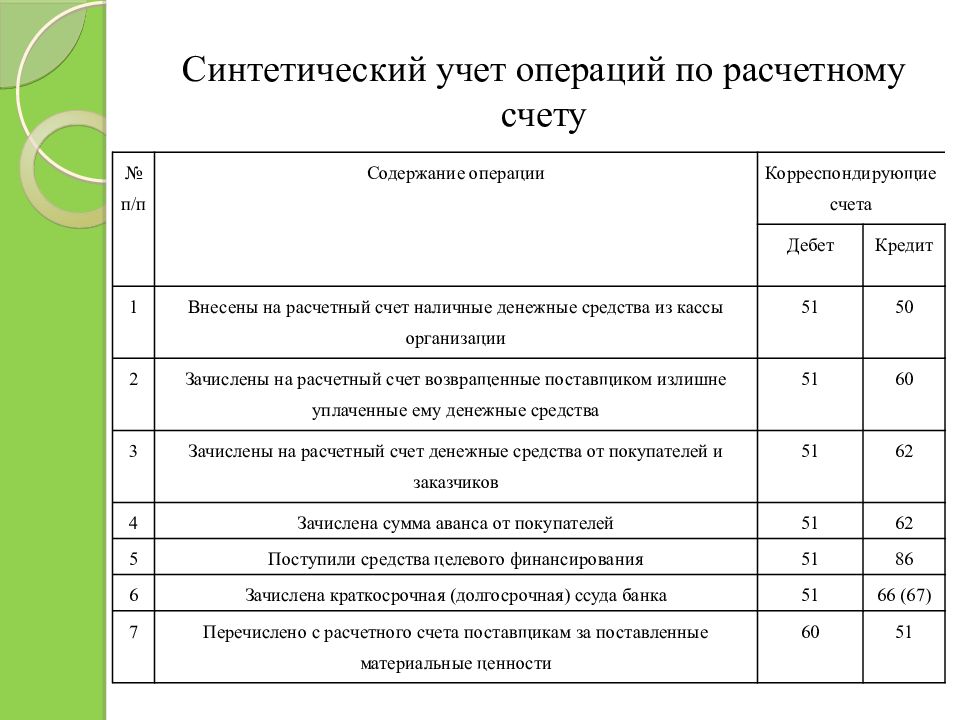

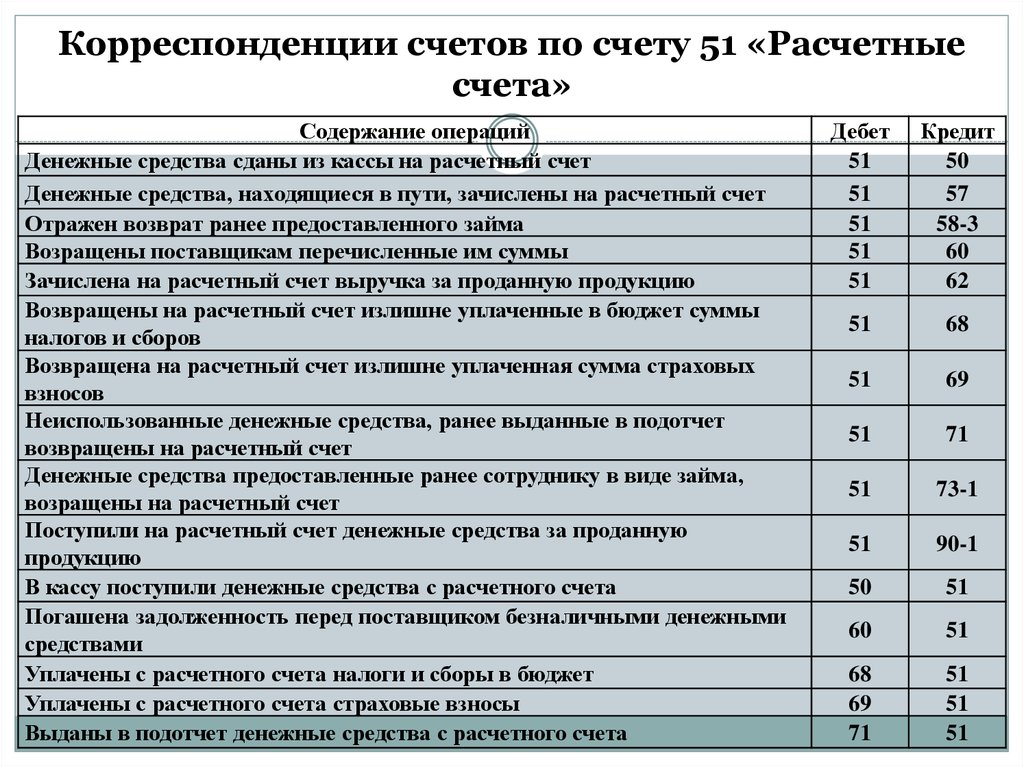

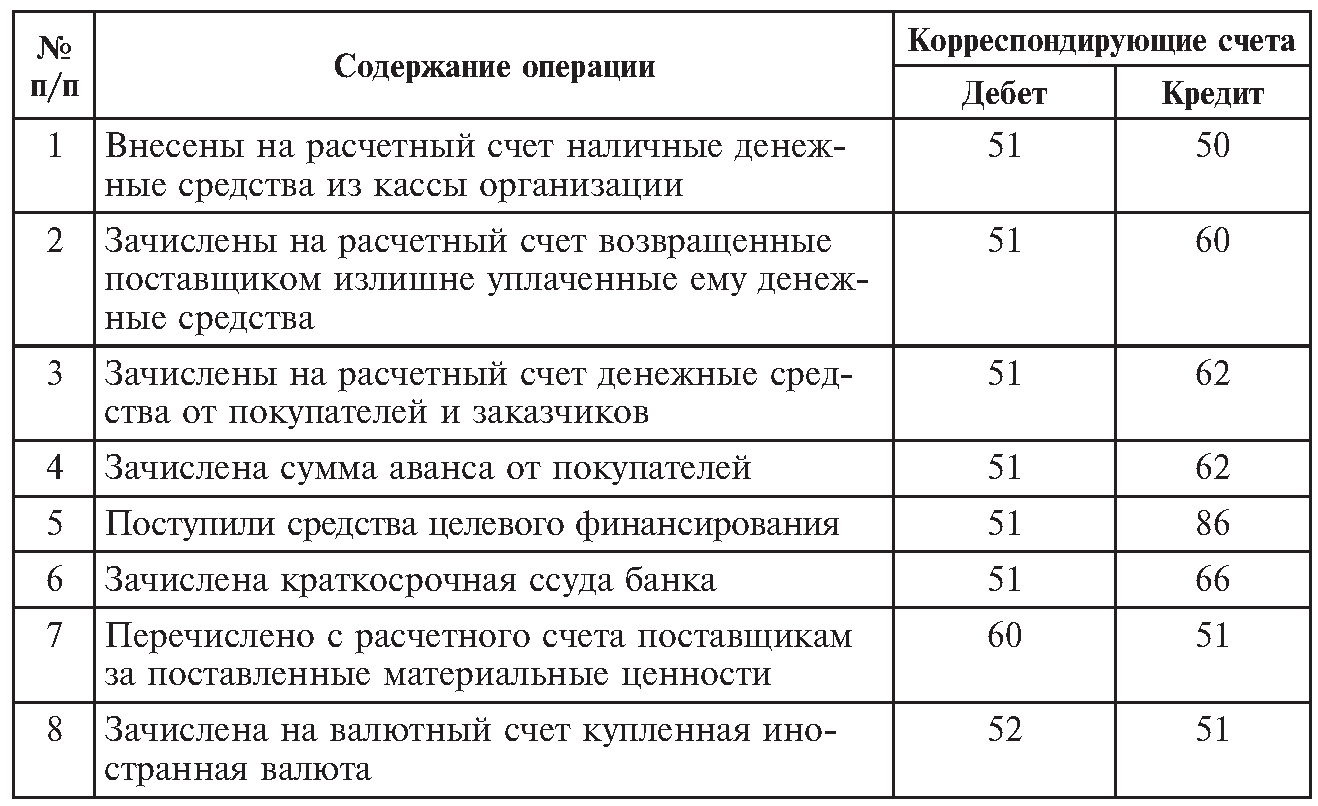

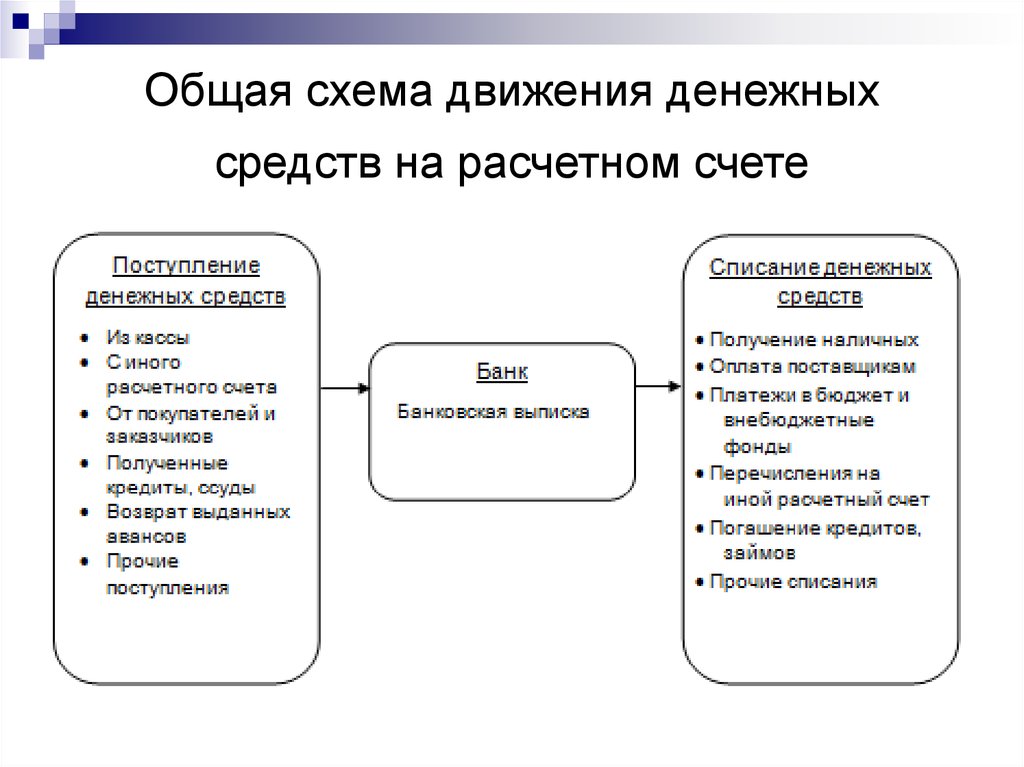

Учет безналичных денежных средств на счет 51 — «Расчетный счет»

Все безналичные расчеты могут осуществляться при наличии расчетного счета. Открывается он в кредитной организации, иначе называемой, банк. Как открыть расчетный счет и какие документы при этом необходимо предоставить, читайте в .

Для учета движения безналичных денежных средств организации предназначен 51 счет бухгалтерского учета.

Активный он или пассивный?

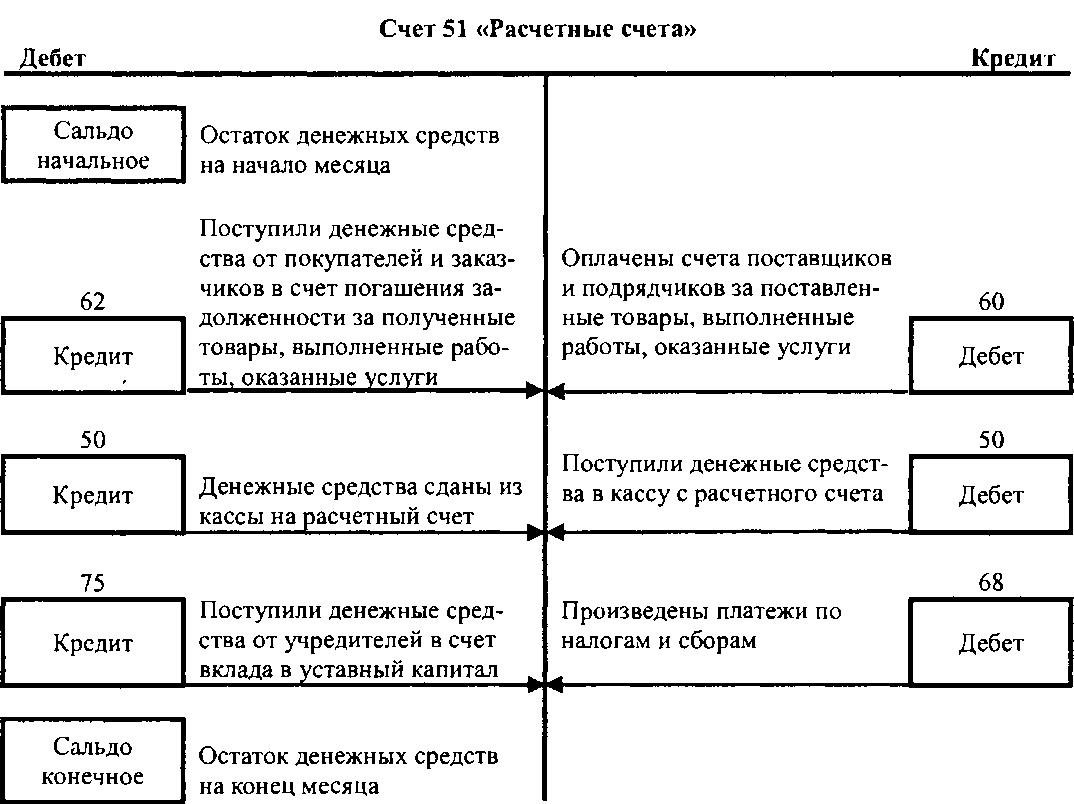

Анализ счета 51 доказывает, что он является активным, на нем ведется учет активов предприятия (безналичных денег), он всегда имеет дебетовое сальдо. Дебет 51 счета предназначен для отражения поступления безналичных денежных средств (увеличение актива), по кредиту счета 51 — списание безналичных денег (уменьшение актива).

В настоящее время организации разрешено иметь несколько расчетных счетов. Бухгалтерский счет 51 () может быть разбит на несколько аналитических, на каждом из которых будет вестись учет по каждому отдельному расчетному счету предприятия.

Первичным документом, подтверждающим факт списания и поступления безналичных денежных средств, является выписка из банка, которая содержит информацию обо всех поступивших и списанных суммах с расчетного счета организации.

Списание денежных средств происходит на основании платежного поручения, которое составляется в 2-х экземплярах и относится в банк, на одном из экземпляре ставится отметка банка о том, что поручение принято, и возвращается обратно. При внесении денег из кассы на расчетный счет оформляется объявление на взнос наличными.

Документальное сопровождение операций по счёту

Все операции включаются в учёт на основании первичной документации. Движение средств производится по разным банковским формам. Например, таким:

- Платёжное поручение. Это распоряжение от владельца счёта для банка, по которому учреждение должно перевести конкретную сумму на реквизиты, указанные в поручении. Получателями средств могут быть физлица, другие компании, Федеральное казначейство, зарубежные банки и т.д.

- Платёжное требование. Это документ, по которому компания требует от другого лица внести на счёт оплату за предоставленные товары или услуги. Чаще всего так поступают поставщики. Поручение оформляется по данным из расчётной или отгрузочной документации. Вместе с тем, покупатель предоставляет финансовому учреждению акцепт на требуемую сумму в заранее оговорённые сроки, а после требует от банка перевести эти деньги на счёт продавца или поставщика.

- Расчётный чек. На основании этого документа банк переводит деньги со счёта чекодателя на счёт чекополучателя. Все требуемые реквизиты для перевода указывают в чеке.

- Аккредитив. Это метод оплаты, суть которого в следующем: плательщик передает финансовому учреждению поручение перечислить деньги поставщику при выполнении определённых условий. Получатель средств представляет документальное подтверждение того, что выполнил все условия, и после этого банк переводит средства.

- Инкассовое поручение. Документ даёт основание списать деньги со счёта без согласия его владельца. Например, по решению суда при списании задолженностей. Но проводить такие операции можно и в обычной деятельности. Например, если указать подобное условие в соглашении и дать финучреждению право снимать деньги без подтверждения плательщика.

Образец заполнения карточки счета 51 – что это такое?

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

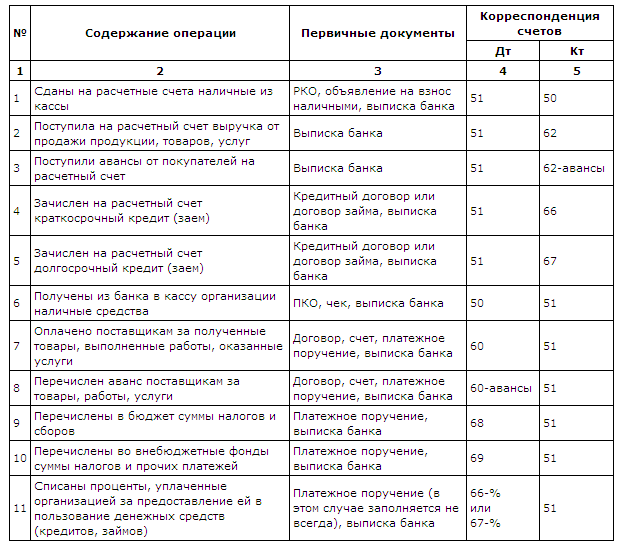

Примеры проводок

Движения по расчетным счетам достаточно разнообразны. Некоторые проводки, такие как расчеты с поставщиками и покупателями, достаточно просты и понятны и не вызывают дополнительных вопросов.

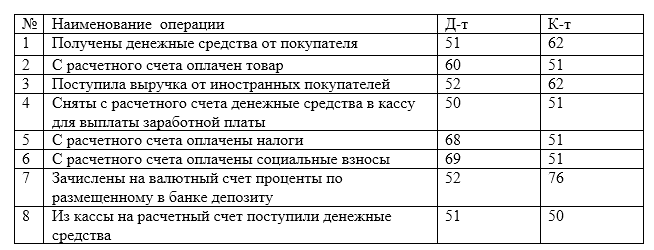

Пример 1. Покупатель перечислил аванс в счет будущих поставок – 800 000 рублей. Несколькими днями позже была произведена отгрузка товара на сумму 750 000 рублей. Учитывая переплату, организация вернула излишне уплаченные средства. Проводки по счету 51 следующие:

- Дт 51 – Кт 62 – (800 000 рублей) – получен аванс от покупателя;

- Кт 62 – Дт 90 – (750 000 рублей) – отгружен товар;

- Кт 62 – Дт 51 – (50 000 рублей) – произведен возврат излишне уплаченной суммы.

При получении кредитов и займов также используется 51 счет.

Пример 2. Организация получила краткосрочный кредит на 1 год на сумму 1 800 000 рублей по ставке 12% годовых. Ежемесячный платеж составляет 150 000 рублей. За первый месяц использования начислены проценты по формуле 1 800 000*12%/12=18 000 рублей. Проводки будут следующими:

- Дт 51 – Кт 66.1 (1 800 000 рублей) – получен кредит;

- Дт 91 – Кт 66.2 (18 000 рублей) – начислены проценты за первый месяц использования;

- Дт 66.1 – Кт 51 (150 000 рублей) – погашение суммы основного долга;

- Дт 66.2 – Кт 51 (18 000 рублей) – уплата процентов.

Далее начисление процентов и записи по выплате будут формироваться в аналогичном порядке до полного погашения задолженности.

Не так часто в бухгалтерских записях встречаются проводки с использованием счета 57. Речь идет о выданных суммах, но не зачисленных по назначению какое-то время. Обычно такая ситуация характерна при сдаче наличной выручки в банк в конце рабочего дня, при передаче выручки через инкассаторскую службу.

Пример 3. Для зачисления на расчетный счет из кассы выданы 30 000 рублей. Подтверждение поступления денег на счет произошло на следующий день. Формируются записи:

- Дт 57 – Кт 50 (30 000 рублей) – получена сумма из кассы для пополнения банковского счета;

- Дт 51 – Кт 57 (30 000 рублей) – деньги зачислены на счет в банке.

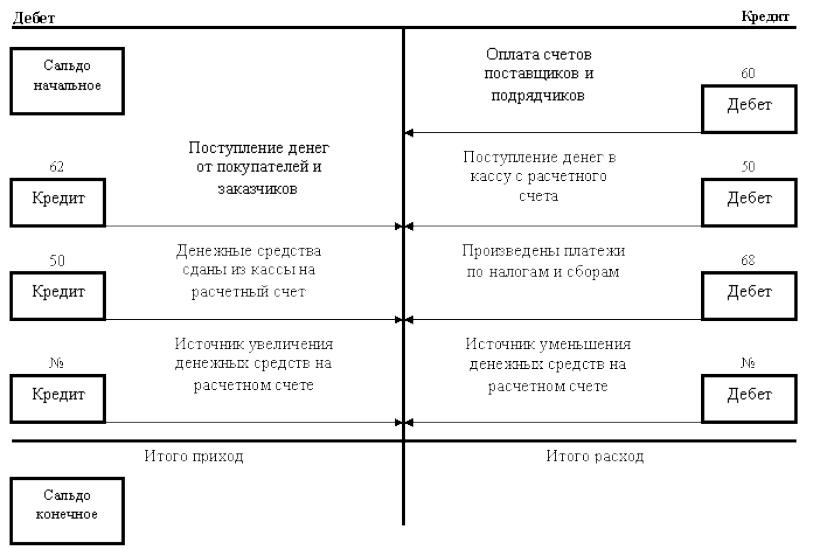

Безналичные расчеты организации происходят с участием 51 счета. Все записи должны быть подтверждены документально. Допускается наличие одновременно нескольких расчетных банковских счетов.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

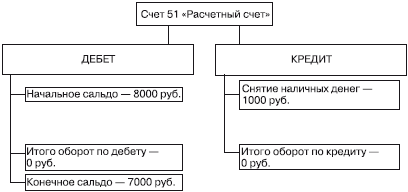

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

- сальдо, фиксируемое на начало анализируемого периода;

- дебетовый оборот (поступление денег);

- кредитовый оборот (расходование денег);

- сальдо, фиксируемое на конец анализируемого периода.

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

- наименование хозяйствующего субъекта;

- наименование карточки с указанием учетного периода;

- начальный остаток (дебетовое сальдо) безналичных средств;

- по каждой приходной и расходной операции отдельно указываются период, подтверждающий документ, дебетовая аналитика, кредитовая аналитика, корреспонденция нужных счетов, сумма операции, а также отражается изменение текущего остатка безналичных средств, вызванное проведением соответствующей транзакции;

- суммарные обороты по дебету/кредиту 51;

- конечный остаток (дебетовое сальдо) безналичных средств.

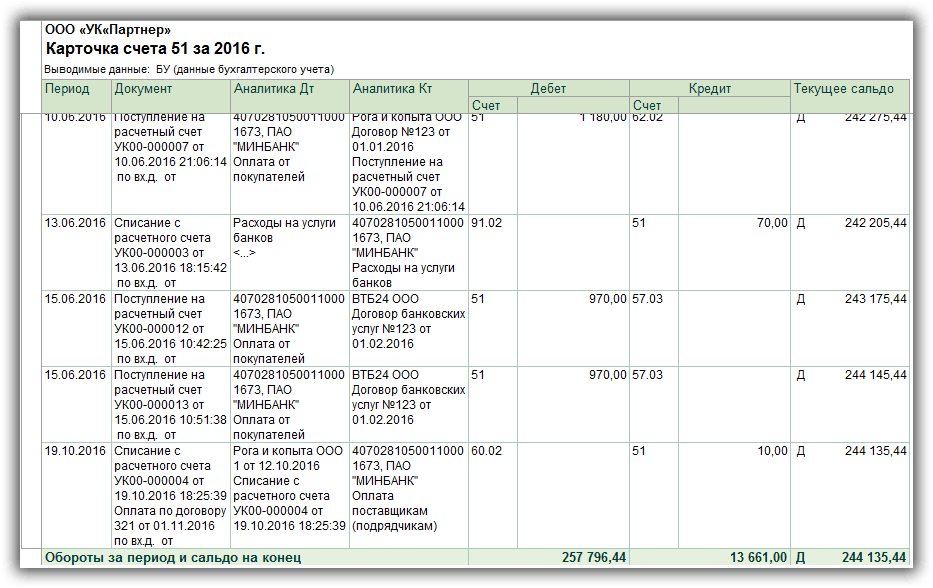

| ООО «АВБ»

Карточка счета 51. Период учета – 11.01.2019 |

||||||||

| Период учета | Документ подтверждения | Аналитика | Дебет | Кредит | Текущий остаток | |||

| Дебет | Кредит | Счет | Сумма | Счет | Сумма | |||

| Начальный остаток | Дебет 7000 | |||||||

| 11.01.2019 | Приход 323 от 11.01.2019. Оплата партии товаров по счету-фактуре №32 от 10.01.2019. | Название банка, номер р/с | ООО «Старт», счет-фактура №32 от 10.01.2019. Приход 323 от 11.01.2019. | 51 | 5000 | 62 | — | Дебет 12000 |

| 11.01.2019 | Выплата 256 от 11.01.2019. Расчет по соглашению о поставке №23 от 09.01.2019. | ООО «Финиш», соглашение о поставке №23 от 09.01.2019. Входящая накладная № 11-23 от 09.01.2019. | Название банка, номер р/с | 60/01 | — | 51 | 3000 | Дебет 9000 |

| 11.01.2019 | Выплата 258 от 11.01.2019. Оплата банковской комиссии по квитанции №127 от 11.01.2019. | Оплата банковских услуг | Название банка, номер р/с | 91/02 | — | 51 | 10 | Дебет 8990 |

| Суммарные обороты, конечный остаток | — | 5000 | — | 3010 | Дебет 8990 |

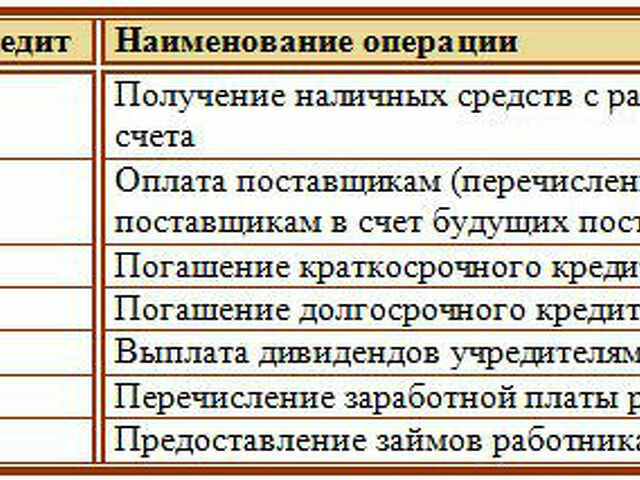

По дебету

В соответствии с действующим планом, операции по дебету 51 характеризуют зачисления на р/с предприятия. В бухгалтерской документации такие операции указывают путем проводок с другими счетами.

В данном случае 51 выступает в качестве корреспондирующего. Сумма, которая зачисляется на р/с списывается с другого источника и добавляется при учете в кредит. Назначения платежа могут быть различными, поэтому следует рассмотреть наиболее распространенные варианты.

В данном случае 51 выступает в качестве корреспондирующего. Сумма, которая зачисляется на р/с списывается с другого источника и добавляется при учете в кредит. Назначения платежа могут быть различными, поэтому следует рассмотреть наиболее распространенные варианты.

Таблица 1. Операции по Дт.

|

Номер |

Наименование |

|

50 |

Поступление из кассы |

|

51, 52, 55 |

Поступление с других счетов предприятия |

|

57 |

Поступление средств, до этого числившихся в пути |

|

58 |

Начисления, полученные в результате возврата предоставленного займа |

|

60, 62, 68, 69, 73 |

Зачисление средств, полученных в результате погашения задолженностей со стороны покупателей, подрядчиков, заказчиков |

|

67 |

Получение кредитов и займов |

|

80 |

Зачисления со стороны товарищей в виде вкладов |

|

86 |

Поступление средств от третьих лиц или посторонних организаций с целью финансирования |

|

90 |

Зачисление выручки от продажи товара, предоставления услуг, выполнения работ |

|

91 |

Зачисление средств, полученных в результате продажи имущества организации |

|

99 |

Поступление, возникающее вследствие чрезвычайных ситуаций |

В целом, корреспонденция по позиции 51 с другими счетами позволяет с точностью отразить передвижение денежных средств и указать содержание операций, посредством которых они были зачислены на р/с в банке.

О ведении сч. 51 смотрите видео:

Оборотно-сальдовая ведомость по счету 51: что показывает, заполнения и бланк в excel

Бухучет безналичных операций хозяйствующего субъекта осуществляется с помощью оборотно-сальдовой ведомости, составляемой по счету 51. Примечательно, что этот документ является не просто аналитическим инструментом, формирующим сведения об остатках и оборотах денежных средств на банковских расчетных счетах.

Помимо этого, он используется организацией как важный источник для составления итоговой финансовой документации.

Применение оборотно-сальдовой ведомости для учета и анализа безналичных денег эффективно поможет бухгалтеру избежать ошибок при подготовке соответствующей отчетности.

Необходимо разобраться, что показывает, как читается оборотно-сальдовая ведомость (ОСВ) 51 счета, предназначенного для учета и анализа безналичных транзакций.

Что показывает?

Аналитический смысл этого отчета полностью отражается его наименованием – оборотно-сальдовая ведомость.

Иначе говоря, он представляет вниманию пользователя следующие данные, характеризующие динамику средств на расчетном банковском счете организации за конкретный период (интервал) времени:

- начальный остаток (сальдо) денег;

- безналичные поступления;

- безналичные списания;

- конечный остаток (сальдо).

Таким образом, ОСВ является обобщающим отчетом. Она показывает сведения об остатках (сальдо) сч.51 и совокупных суммах средств, поступивших и списанных с р/с хозяйствующего субъекта за анализируемый промежуток времени.

Если компания обладает не одним, а несколькими счетами, для каждого из них нужно будет выделить отдельную строку в оборотно-сальдовой ведомости.

Иными словами, количество строк в ОСВ по 51 счету должно соответствовать количеству банковских счетов, имеющихся у хозяйствующего субъекта.

По каждому из них отдельной строкой указывается приход и расход безналичных средств.

Суммарные обороты всех банковских счетов компании, предназначенных для расчетных операций и безналичных поступлений, отображаются в самой нижней строке ведомости.

Типичный пример ОСВ, сформированной для 51 счета, представлен табличной формой:

| ООО «АБВ»Оборотно-сальдовая ведомость (ОСВ). Счет 51.Анализируемый период – декабрь 2021. | ||||||

| Счет бухучета | Остаток начальный | Обороты за анализируемый период | Остаток конечный | |||

| Дебет (ДТ) | Кредит (КТ) | Дебет (ДТ) | Кредит (КТ) | Дебет (ДТ) | Кредит (КТ) | |

| 51 | 30000 | — | 100000 | 80000 | 50000 | — |

| Банк / номер р/с | 10000 | — | 50000 | 40000 | 20000 | — |

| Банк / номер р/с | 15000 | — | 30000 | 25000 | 20000 | — |

| Банк / номер р/с | 5000 | — | 20000 | 15000 | 10000 | — |

| ИТОГО | 30000 | — | 100000 | 80000 | 50 000 | — |

Как читать ОСВ?

Оборотно-сальдовая ведомость для сч.51 – локальный отчет хозяйствующего субъекта, содержащий итоговый перечень остатков и оборотов на расчетных счетах за анализируемый промежуток времени.

Собственно говоря, в этом документе четко отражаются три важных момента:

- фактическая сумма безналичных денег, имеющаяся у хозяйствующего субъекта на дату формирования отчета;

- изменение остатка средств за конкретный временной интервал;

- дебетовые и кредитовые обороты, то есть суммы приходных и расходных транзакций, совершенных по всем р/с компании за анализируемый период.

Обслуживающий банк ежедневно составляет для своего клиента – хозяйствующего субъекта – специальный отчет. Речь идет о банковской выписке, содержащей детальные сведения о приходных и расходных транзакциях, проведенных за конкретный операционный день.

Каждая операция – будь то поступление средств или списание денег – в обязательном порядке подтверждается официальными первичными документами.

К подтверждающей документации обычно относятся банковские платежные поручения (платежки), платежные требования, инкассовые поручения, а также ордера приходные/расходные.

Выписка банковская, предоставленная обслуживающим финансовым учреждением, содержит нужные сведения для оборотно-сальдовой ведомости.

При этом следует учесть, что счет 51 является активным. Это значит, что его остаток – исключительно дебетовый.

и образец заполнения

заполнения ОСВ по счету 51 – excel.

Что такое оборотно-сальдовая ведомость и что она показывает, подробно рассказано в данном видео:

Выводы

Оборотно-сальдовая ведомость по сч.51 является важным регистром бухучета безналичных денег. Она показывает, с какими финансовыми учреждениями хозяйствующий субъект сотрудничает по ведению расчетных счетов.

Еще она отражает остатки (сальдо) безналичных денег на начало/конец анализируемого периода, а также сведения о поступлениях (дебетовых оборотах) и списаниях (кредитовых оборотах) по банковским реквизитам за этот же временной промежуток.

Виды безналичных расчетов

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

Характеристика: что показывает дебет и кредит?

Дебет сч.51 показывает поступающие средства, кредит – списываемые с р/с.

Как правило, исполнение безналичных транзакций по расчетному банковскому счету является обязанностью того банка, с которым у юридического лица заключено соглашение о расчетно-кассовом обслуживании.

Документальным основанием для перечисления, расходования, снятия или иного списания безналичных средств чаще всего выступает письменное распоряжение держателя счета.

Сотрудники обслуживающего банка исполняют клиентское распоряжение лишь после тщательной его проверки на соответствие законодательству, нормативным требованиям и регламентированным формам.

Обладатель расчетного счета вправе самостоятельно выбирать подходящую форму проведения той или иной безналичной операции (например, расчет платежным поручением).

Нередко такая форма выбирается клиентом банка с учетом специфики его договорных обязательств. Безусловные списания взыскательного характера (расчеты инкассо), обычно не требующие согласия собственника счета, также практикуются, но достаточно редко.

Если юридическому лицу требуется наличность для определенных целей, оно пользуется чековой книжкой:

- владелец счета оформляет на нужную сумму чек, который передается в обслуживающий банк;

- на основании чека финансовое учреждение списывает необходимые средства с р/с, принадлежащего чекодателю, и передает их наличными предъявителю.

Как уже упоминалось ранее, все приходные и расходные транзакции отражаются юр.лицом с помощью проводок на 51 счете бухгалтерского учета в соответствии с ежедневной выпиской, предоставляемой обслуживающим финансовым учреждением, и приложениями к ней – первичными документами, подтверждающими соответствующие движения безналичных средств.

Перечисления, выплаты и списания, произведенные по воле обладателя счета, удостоверяются оформленными платежками (платежными поручениями) юр.лица.

Факты снятия наличности с расчетного банковского счета подтверждаются отрывными корешками выписанных чеков. Поступление денежных средств (например, выручки) от юрлица оформляется банковским ордером.

Безналичные деньги, поступившие на счет юр.лица от сторонних субъектов (дебиторов) в порядке выполнения договорных обязательств, подтверждаются платежными поручениями, составленными организациями-плательщиками.

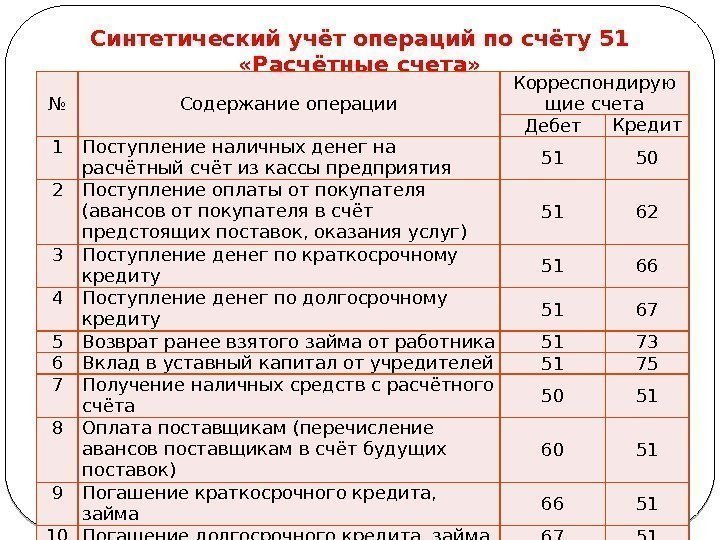

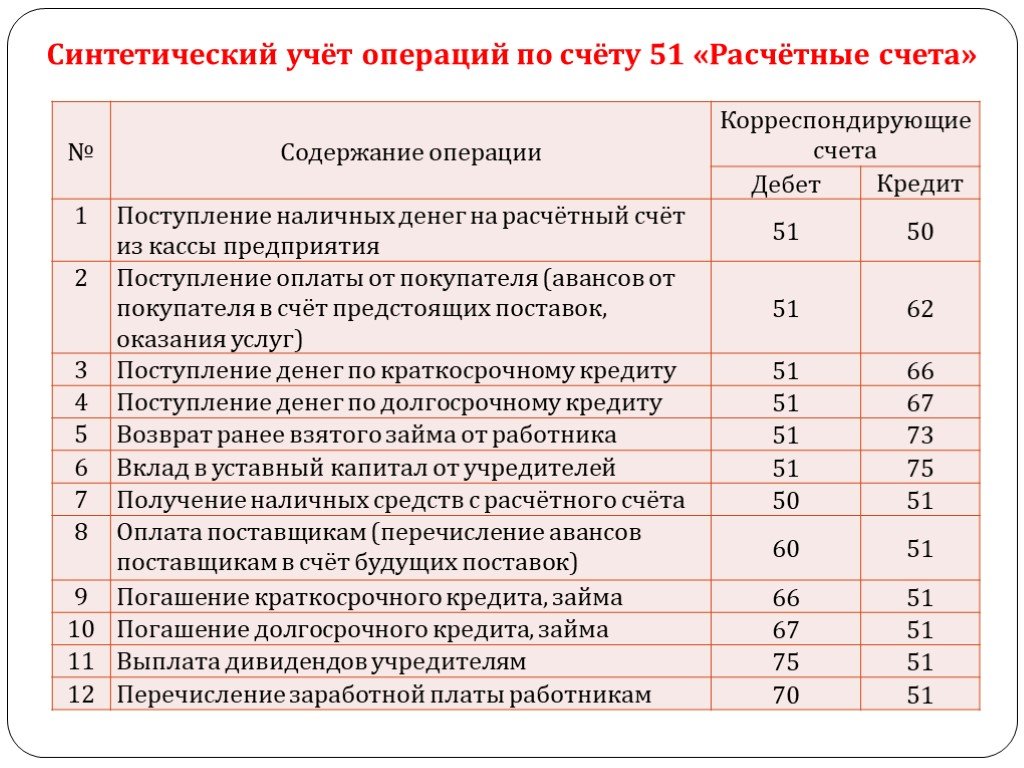

Типовые проводки в бухгалтерском учете по безналичному расчету

В бухгалтерском учете любые движения безналичных средств по расчетному банковскому счету юрлица отражаются по дебету и кредиту счета 51 с помощью двойных записей — проводок.

По дебету этого бухгалтерского счета отражаются поступления безналичных денег. По кредиту — учитываются выплаты (списания) безналичных средств.

Типовая корреспонденция с другими счетами представлена в таблице.

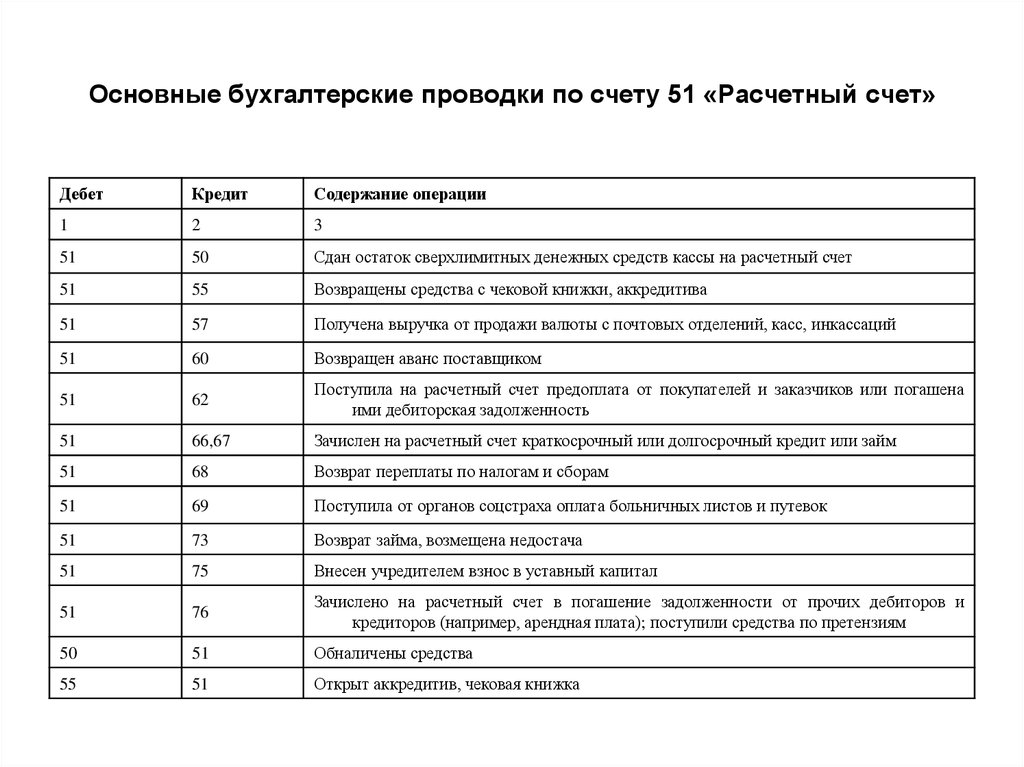

| Безналичная операция | Дебет | Кредит |

| Поступление денег от покупателей/заказчиков | 51 | 62 |

| Поступление денег от иных дебиторов | 76 | |

| Поступление денег от поставщиков/подрядчиков | 60 | |

|

Возврат суммы депозитного банковского вклада. Зачисление процентного дохода по банковскому депозиту юрлица |

55/03 | |

| Из кассы денежная наличность вносится на счет юрлица в банке | 50 | |

| Сумма выручки зачисляется на счет юрлица в банке | 91 | |

| Получение средств целевого финансирования | 86 | |

| Поступление средств по одобренному (выданному) кредиту.

Возврат юрлицу предоставленного займа |

67,66,58 | |

| Зачисление денег, пребывавших в пути | 57 | |

| Выплата денег учредителям юрлица | 75 | 51 |

| Перечисление сотрудникам зарплаты | 70 | |

| Погашение банковской ссуды, уплата кредитных процентов | 66 | |

| Деньги перечисляются контрагентам | 76,62 | |

| Оплачивается вексель | 60/03 | |

| Покрытие затрат из-за ЧС, не подлежащих возмещению | 99 | |

| Деньги зачисляются (перечисляются) на банковский депозит | 55/03 | |

| Средства юрлица снимаются для передачи в кассу | 50 |

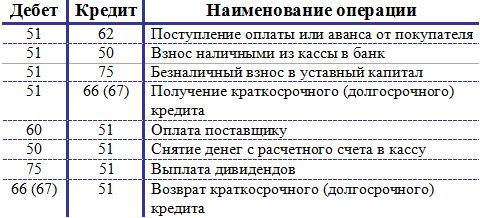

Движение по кредиту

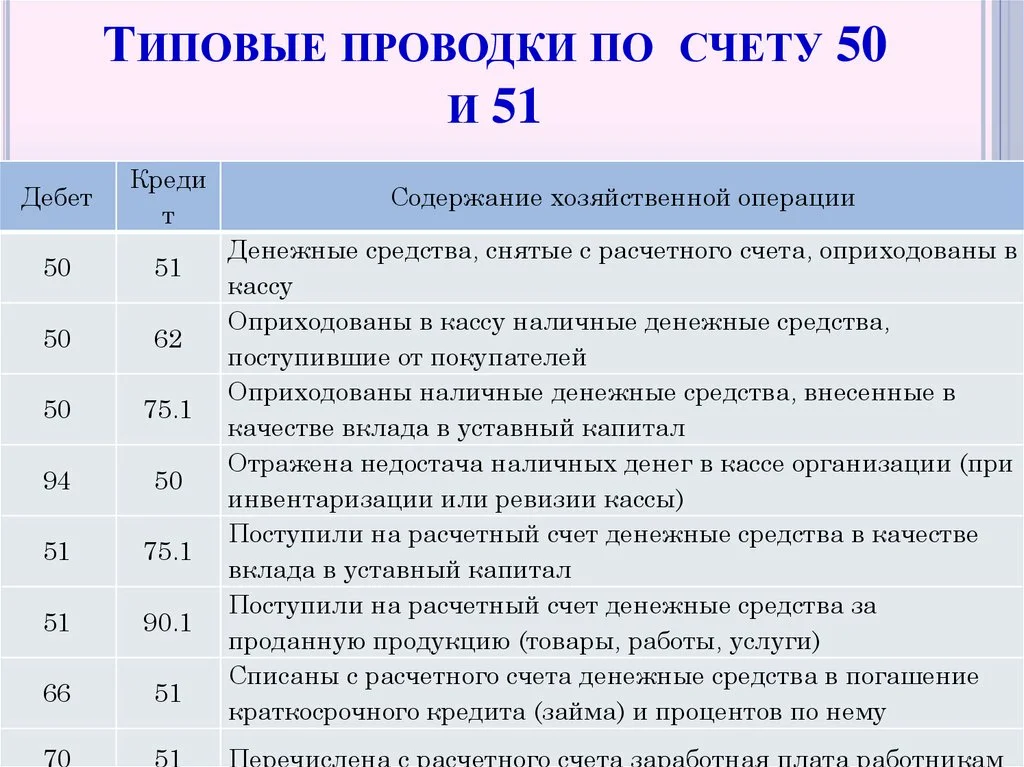

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

- Снятие наличных (Д 50, К 51) — с расчетного счета сняты денежные средства, поступающие в кассу предприятия (обналичивание происходит в лимитированном порядке, с указанием статьи расходов). Чаще всего организации используют часть средств при выплате заработной платы или на хозяйственные нужды.

- Перемещение безналичных (Д 51/55, К 51) — данная корреспонденция проводится при переводе части средств на другой счет или на открытие специальных аккредитивов, предназначенных для расчетов с контрагентами.

- Оплата поставщикам, подрядчикам и прочим кредиторам (Д 60/62/76, К 51) — перечисление суммы активов с расчетного счета в адрес контрагентов (за товары и услуги, возвраты продукции и т. д.).

- Расчеты по займам, ссудам и кредитам (Д 66, К 51) — перечислены проценты за использование заемных средств или погашена задолженность по кредитам.

- Выполнение обязательств перед бюджетами различных уровней и внебюджетными фондами (Д 68/69, К 51) — в зависимости от налога или фонда, в корреспонденции указываются соответствующие субсчета.

- Заработная плата (Д 70, К 51) — перечислена з/пл сотрудникам.

- Расчеты с учредителями (Д 75, К 51) — по результатам деятельности произведены выплаты учредителям.

Документооборот по р/с

Фиксация финансовых операций посредством расчетного счета предприятия осуществляется с использованием обязательных документов. Они подтверждают перемещение средств между счетами.

Такими документами являются:

- Платежные поручения, требования

- Чеки

- Квитанции, свидетельствующие про получение наличности

- Банковский ордер при внесении сумм выручки

- Выписки из кредитных организации

- Товарные и транспортные накладные

- Авансовые отчеты

Каждая совершаемая операция заносится в учетный регистр. Большинство документальных актов бухгалтерского учета, отражающих операции по счету 51, имеют распорядительно-правовой характер. Это означает, что они содержат распоряжение о списании либо зачислении средств.

Помимо прочего, поступления и списания средств фиксируются в кассовой книге. Ведение этого документа – обязательное требование для каждого действующего предприятия. Оприходование средств фиксируются путем оформления кассового ордера. Этот бланк оформляется по унифицированной форме № КО-2.

При ведении бухгалтерского учета обязательно указываются операции, которые протекают через основной либо вторичный расчетный счет предприятия. Для этого предусмотрен счет 51. С его помощью отражаются процедуры, сопровождающиеся списанием средств с р/с или зачислениями на него. Счет 51 является многофункциональным и используется при учете в процессе различных финансовых процедур.

Напишите свой вопрос в форму ниже