Резерв для распределения отпускных

Совсем недавно Департамент налоговой и таможенной политики опубликовал письмо от 25 октября 2016 года № 03-03-06/2/62147. Чиновники сообщили, что в соответствии с положениями статьи 255 НК РФ в расходы компании на оплату труда включаются любые начисления работникам в денежной или натуральной формах. Это могут быть и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми контрактами и коллективными договорами. Согласно пункту 1 статьи 272 НК РФ при методе начисления расходы, применяемые для целей налогообложения прибыли, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты средств, и определяются с учетом положений статей 318–320 НК РФ. На основании пункта 4 статьи 272 НК РФ расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 НК РФ денег на оплату труда.

Обратите внимание

Выслав на счет сотрудника отпускные в одном из отчетных периодов, налогоплательщик может отнести их на затраты в полном объеме в этом же периоде. Следуя положениям законодательства, у фирмы нет обязанности распределять начисленную сумму отпускных в зависимости от фактического периода отпуска.

При определении базы сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период. В соответствии со статьей 324.1 НК РФ фирма, принявшая решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязана отразить в учетной политике принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв. Для этого компания обязана составить специальный документ, в котором отражается расчет размера ежемесячных отчислений в указанный резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов. При этом процент отчислений в указанный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

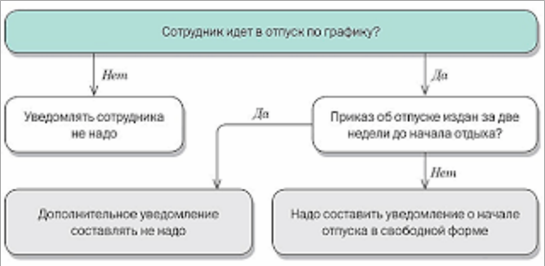

Для большинства работников продолжительность ежегодного основного отпуска составляет 28 календарных дней, для несовершеннолетних работников – 31 день, для работников-инвалидов – не менее 30. При этом хотя бы одна из частей отпуска должна быть не меньше 14 календарных дней. Остальные дни могут быть разделены на любые части (ст. 123, 125 ТК РФ). Но такое «дробление» предполагает согласование между сотрудником и работодателем, намерение разделить отпуск должно быть зафиксировано в графике. Документ обязателен для работодателя (ч. 2 ст. 123 ТК РФ).

Составлять график отпусков обязаны все организации, независимо от численности штата. Не делать этого могут только индивидуальные предприниматели, но лучше и им составлять такой документ, чтобы избежать разногласий с работниками (ст. 305 ТК РФ).

График составляется один раз в год. На 2018 год утвердить план отпусков нужно было не позднее, чем за 14 календарных дней до наступления нового календарного года, то есть 17 декабря 2017 года, поскольку крайний срок выпадает на выходной (ст. 123 ТК РФ). С утвержденным графиком работников необходимо ознакомить под подпись.

Обратите внимание

Учесть страховые взносы с отпускных для целей налогообложения можно в полной сумме, даже когда сами отпускные доходы не уменьшают, и их нужно распределять по кварталам, если отпуск «переходящий» (п. 1 ст. 264 НК РФ).

Трудовым законодательством не регламентировано, как поступать, если на работу были приняты сотрудники после того, как график уже был утвержден. Из норм ТК следует, что право впервые пойти в отпуск на новой работе возникает у специалиста по истечении шести месяцев непрерывного стажа. Уйти в отпуск вновь принятые сотрудники могут и раньше, но только с разрешения руководителя (ст. 122 ТК РФ).

Нормативное регулирование

Основные правила предоставления отпуска

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114 ТК РФ, ст. 120 ТК РФ). Право на ежегодный основной отпуск возникает через 6 месяцев в первый год работы. До истечения 6 месяцев на отпуск имеют право (ст.122 ТК РФ):

- женщины перед отпуском по беременности и родам или после него;

- работники до 18 лет;

- работники, усыновившие детей в возрасте до 3-х месяцев;

- в других случаях, предусмотренных федеральными законами.

В дальнейшем отпуск предоставляется в любое время по графику отпусков (абз. 8 ст. 122 ТК РФ).

В следующих случаях предусмотрен вынужденный перенос или продление отпуска (ст. 124 ТК РФ):

- временная нетрудоспособности работника;

- выполнение им государственных обязанностей в отпуске;

- если работник не был предупрежден об отпуске или не получил отпускные в установленные сроки;

- по производственной необходимости, не далее, чем до следующего года;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Автоматическое продление отпуска работодателем после периода нетрудоспособности допустимо, если работник не высказал своих пожеланий (Апелляционное определение Красноярского краевого суда от 11.04.2018 по делу N 33-4718/2018).

Непредоставление ежегодного отпуска запрещено (абз. 7 ст. 124 ТК РФ):

- в течение 2-х лет подряд;

- работникам до 18 лет;

- работникам, занятым на вредных и опасных работах.

Продолжительность отпуска рассчитывается в календарных днях. Если в периоде отпуска есть праздник — отпуск продлевается на количество праздничных дней (ст. 120 ТК РФ).

Основные правила расчета отпуска

Размер оплаты ежегодного отпуска зависит от средней заработной платы (Постановление Правительства РФ от 24.12.2007 N 922).

Расчет среднего заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску (ст. 139 ТК РФ).

При начислении отпускных или изменении МРОТ в периоде отпуска необходимо сверять с его величиной средний месячный заработок: он не может быть ниже федерального МРОТ (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Средний месячный заработок рассчитывается по формуле:

С 01.05.2018 МРОТ составляет 11 163 руб. (Федеральный закон от 07.03.2018 N 41-ФЗ).

Средний заработок подлежит корректировке в случаях:

Повышения федерального МРОТ, если средний дневной заработок для расчета отпускных оказался ниже его величины (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Сумма отпускных рассчитывается исходя из МРОТ:

- Произошло повышение окладов по организации, филиалу, структурному подразделению (п. 16 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922): В расчетном периоде — корректируются выплаты, учитываемые при расчете среднего заработка.

- В периоде между расчетным и отпуском — корректируется месячный средний заработок за весь период.

- В периоде отпуска — корректируется месячный средний заработок за период с даты повышения.

1.2 Если резерв не создан

Если учетной политикой не предусмотрено создание резерва предстоящих расходов на оплату отпусков, то суммы начисленных отпускных, а также страховых взносов в ПФР и ФСС России отражаются по дебету счетов затрат на производство или продажу (20, 23, 25, 26 и 44) в корреспонденции с кредитом счета 70.

Однако в расходы текущего месяца будут включаться только те суммы отпускных, которые относятся к данному месяцу. Другая часть отпускных, начисленная за следующие месяцы, учитывается на счете 97 «Расходы будущих периодов» и относится на счета учета затрат в последующие месяцы. Такой же порядок распространяется и на суммы страховых взносов на обязательное пенсионное страхование, а также взносов от несчастных случаев на производстве и профессиональных заболеваний.

Пример 2

ООО «Свирель», осуществляющее автотранспортные перевозки грузов, уплачивает ЕНВД. Сотруднику фирмы А.П. Булкину (1969 года рождения) с 21 июля 2008 года предоставлен отпуск на 14 календарных дней. Сумма отпускных за 14 календарных дней отпуска равна 11 904,76 руб., из них за 11 дней июля — 9353,74 руб. и за три дня августа — 2551,02 руб. Отразим в бухгалтерском учете сумму начисленных А.П. Булкину отпускных.

Решение.

Отпускные должны быть выплачены не позднее чем 18 июля 2008 года. Начисление взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в данном случае рассматривать не будем.

Бухгалтерские проводки ООО «Свирель» представлены в таблице 2.

Таблица 2 – Отражение сумм начисленных отпускных по дебету счетов затрат в бухгалтерских проводках ООО «Свирель»

|

Сумма, руб. |

Документ |

|||||

|

Начислены отпускные работнику за часть отпуска, приходящуюся на июль |

Записка-расчет о предоставлении отпуска работнику |

|||||

|

1309,52 (9353,74# #14%) |

Бухгалтерская справка-расчет |

|||||

|

Начислены отпускные работнику за часть отпуска, приходящуюся на август |

Записка-расчет о предоставлении отпуска работнику |

|||||

|

Начислены страховые взносы в ПФР |

357,14 (2551,02# #14%) |

Бухгалтерская справка-расчет |

||||

|

Удержан НДФЛ с суммы отпускных |

1547,62 (11 904,76# #13%) |

Бухгалтерская справка, налоговая карточка |

||||

|

Выплачены отпускные работнику |

10 357,14 (11 904,76 – – 1547,62) |

Расходный кассовый ордер |

||||

|

Перечислен НДФЛ в бюджет |

Расходный кассовый ордер |

|||||

|

Перечислены страховые взносы в ПФР |

1666,66 (1309, 52 + + 357,14) |

Расходный кассовый ордер |

||||

|

Включены отпускные за август в затраты основного производства |

Бухгалтерская справка |

2. Учет отпускных при совмещении режимов

Фирмы и индивидуальные предприниматели, которые совмещают уплату ЕНВД с иными режимами налогообложения, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций (п. 7 ст. 346.26 НК РФ). Это относится и к суммам начисленных отпускных. Рассмотрим, как вести учет этих выплат при совмещении.

5 Трудовой кодекс РФ

6 Постановление Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы»

7 Посошкова М.И. Расчет отпускных и компенсаций по-новому. «Российская газета» №47830 от 15.08.2008-11-30

8 Самсонов И.С. Расчет отпускных: Виды отпусков и порядок их предоставления; Бухгалтерский учет и налогообложение отпускных; Особенности расчета среднего заработка, сохраняемого на период отпуска; Компенсация за неиспользованный отпуск. М: Гросс-Медиа, 2005

9 Семенихин В.В., Емельянова Ю.В., Маканова И.Н. Расходы организации: Бухгалтерский и налоговый учет: Практическое руководство. Справочник руководителя и главного бухгалтера. Эксмо, 2007

10 Гулага Л.Д. Отпуска и отпускные: Расчет и налоги. Налог-Инфо, Статус-Кво, 2006

11 Ланина И.Б. Отпуска: Документальное оформление, бухгалтерский учет, налогообложение: Правильное определение продолжительности очередных отпусков; Расчет среднего заработка для начисления отпускных; Денежная компенсация за неиспользованные отпуска: Практическое пособие Практическая бухгалтерия. Омега-Л, 2006

12 Гейц И.В. Практические вопросы исчисления среднего заработка. М: Дело и сервис, 2008

Каждый сотрудник имеет право на ежегодно оплачиваемый отпуск, продолжительность которого закреплена Трудовым кодексом РФ. Его продолжительность составляет 28 календарных дней. Рассмотрим порядок начисления отпускных, проводки по выплате отпускных за счет резерва по отпускам, а также проводки по начислению отпускных без резерва.

Порядок расчета отпускных в 2023 году

За расчетный период при вычислении среднего заработка берется год, предшествующий тому месяцу, в котором человек планирует взять отпуск. То есть если сотрудник с нормированным графиком работы берет отпуск в августе 2023 года, то расчетный период — с 1 августа 2022 года по 31 июля 2023 года.

В коллективном договоре и других трудовых договорах может быть предусмотрен другой период расчета, если он не ухудшает положение сотрудника.

Пример расчета. Жанна планирует в отпуск на семь дней в августе 2023 года. Ее оклад не менялся за последние 12 месяцев и составляет 50 тыс. рублей. Дважды она получала премию в размере оклада, то есть 100 тыс. рублей. Соответственно, среднедневной заработок составит:

(Оклад × 12 месяцев + Сумма премии) / Отработанные рабочие дни за расчетный период = (50 тыс. рублей × 12 месяцев + 100 тыс. рублей) / 351,6 рабочего дня = 1 990,89 рубля.

Это среднесуточный (среднедневной) заработок Жанны. Следовательно, за семь дней отпуска она получит:

1 990,89 рубля × 7 дней = 13 936,23 рубля.

Пример расчета с периодом нетрудоспособности. Коллега Жанны — Оксана зарабатывает столько же и тоже получила премию в 100 тыс. рублей. Однако в октябре 2022 года она была на больничном восемь дней, за который она получила компенсанцию в 5,2 тыс. рублей. Получается, что полностью Оксана отработала только 11 месяцев, или 322,3 календарного дня.

Считаем количество календарных дней, приходящихся на отработанный период в октябре: (31 — 8)/31 × 29,3 = 21,73.

Значит, общее количество отработанных дней Оксаны составит: 322,3 + 21,73 = 344,03 дня.

Соответственно, среднедневной заработок Оксаны составит:

(Оклад × 11 месяцев + Сумма премии — больничные) / Отработанные рабочие дни за расчетный период = (50 тыс. рублей × 11 месяцев + 100 тыс. рублей — 5,2 тыс. рублей) / 344,03 = 1 874,25 рубля.

А отпускные за семь дней составят:

1 874,25 рубля × 7 дней = 13 119,75 рубля.

Расчет отпуска для сотрудников с гибким рабочим графиком

Если человек работает неполный рабочий день или неполную рабочую неделю, то меняется и формула расчета. Например, сотрудник проработал не все месяцы полностью. В этом случае сначала нужно определить, в скольких месяцах человек работал все дни и это количество месяцев умножить на 29,3. Затем нужно по отдельности рассчитать количество рабочих дней в месяцах, отработанных не целиком по такой формуле:

30, 31 или 28 дней в зависимости от месяца — 20 нерабочих дней х 29,3 / 30.

Этот расчет нужно произвести по всем не полностью отработанным месяцам. Далее результаты суммируются и зарплата за отчетный период делится на это число. Так мы получаем среднесуточную зарплату, которая умножается на количество дней отпуска.

Обратите внимание, что в продолжительность отпуска сотрудника с гибким графиком входят выходные дни, попадающие в этот период. А вот нерабочие праздничные дни не засчитываются в отпускной период

Отпускные: порядок их начисления и выплаты

Предоставление отпуска осуществляться двумя способами:

- Согласно полученного заявления от сотрудника фирмы;

- Согласно ранее утвержденного графика отпусков:

Кстати, по требованию сотрудника предоставляемый отпуск можно разбить по срокам на несколько частей, но при одном условии, что первая часть отпуска будет не менее 14 календарных дней.

Что касается сроков выплаты отпускных, то тут также существует свой регламент, который закреплен статьей 136 частью 9 Трудового кодекса – отпускные выплачиваются не позднее 3-х дней до его начала.

За нарушение сроков выплаты отпускных на должностных лиц предприятий применяется административная ответственность в виде предупреждения или штрафа (1 000 – 30 000 руб.). За повторное нарушение размер штрафа увеличивается от 10 000 до 70 000 руб.

Внимание! Если сотруднику не выплатили отпускные своевременно, то он вправе потребовать перенесения ежегодного отпуска на другое время. Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск. Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск

Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск.

Когда сотрудник может взять отпуск

Любому сотруднику за полный отработанный год положено 28 дней оплачиваемого отпуска. Человек может разбивать их на части или брать подряд, но одна из частей обязательно должна длиться 14 дней.

Для сотрудников, работающих на предприятии больше года, отпуск возможен в любое удобное для них время. Только что устроившиеся могут взять отпуск только через полгода работы на новом месте. Если работник не ходит в отпуск более двух лет, то это нарушает ТК РФ.

Если с вами заключен срочный договор на сезонные работы, то отпуск вам все равно положен — порядка двух дней за каждый отработанный месяц.

Однако этот срок увеличивается двумя способами — дополнительные дни или удлиненный основной отпуск. Это два разных отпуска.

Удлиненный отпуск остается основным, и на него распространяются те же правила. Просто в течение года человек «зарабатывает» дней больше, чем по два в месяц. Вот кому положено больше 28 дней основного отпуска:

- людям с инвалидностью — они должны отдыхать в год не менее 30 дней;

- военнослужащим и росгвардейцам: 30–45 дней в зависимости от выслуги лет;

- педагогам: 42–56 дней в году;

- научным сотрудникам, которые работают в научных госучреждениях: 48 дней в году отдыхают доктора наук, 36 дней — кандидаты;

- судьям, прокурорам, сотрудникам Следственного комитета: 30 дней;

- спасателям: 30–45 дней;

- несовершеннолетним работникам: 31 день.

При этом суммировать дни отдыха по разным основаниям нельзя. Например, работающий в НИИ доктор наук с инвалидностью выбирает только один отпуск — 30 дней по инвалидности или 48 дней как доктор наук.

Дополнительный же отпуск прибавляется к основному. Он полагается отдельным категориям работников:

- занятым на работах с вредными и/или опасными условиями труда;

- подписавшим трудовой договор с ненормированным рабочим днем;

- работающим в районах Крайнего Севера и приравненных к ним местностях;

- имеющим особый характер работы, например военнослужащим или сотрудникам МВД.

Бухучет: резерв не создается

Если резерв в бухучете не создается, то начисление и выплату отпускных отразите следующим образом:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислены отпускные.

Дебет 70 Кредит 50 (51)

– выплачены отпускные.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Аналогичные проводки делайте и в том случае, если отпуск является переходящим (т. е. начинается в одном месяце, а заканчивается в другом). При этом распределять отпускные по месяцам бухгалтеру не придется.

Это объясняется следующим.

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.

Отпускные, начисленные в текущем месяце за следующий месяц, к расходам будущих периодов не относятся, поскольку такие затраты не обуславливают получение доходов в нескольких отчетных периодах (п. 19 ПБУ 10/99) и влияют на финансовый результат именно того периода, в котором они осуществлены. Следовательно, в бухучете отпускные не нужно распределять между месяцами, на которые пришелся отпуск, то есть их следует учитывать единовременно по факту начисления.

Пример отражения в бухучете начисления отпускных. Отпуск начинается в одном месяце, а заканчивается в другом. Организация является субъектом малого предпринимательства, резерв на оплату отпускных не создает

В июне 2015 года менеджеру ООО «Торговая фирма «Гермес»» А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней: с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил:

360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер начислил отпускные в сумме:

1024 руб./дн. × 28 дн. = 28 672 руб.

в том числе:

- за июнь:

1024 руб./дн. × 15 дн. = 15 360 руб.; - за июль:

1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне 2015 года:

Дебет 44 Кредит 70

– 28 672 руб. – начислены отпускные Кондратьеву за июнь и июль.

Что включаются в расчет отпускных при определении среднедневного дохода

Это суммарный объём официальной зарплаты и других выплат (см. ниже), выданных за уже отработанный расчетный период.

Если

зарплата «серая» и выдается в конверте, требовать правильного расчета

вы вряд ли сможете.

Что НЕ входит в среднедневной доход

- Компенсации и выплаты социального характера: оплата проезда, материальная помощь, льготы многодетным, деньги, полученные от учебных заведений.

- Премии, официальные не включенные в систему оплаты работы.

- Проценты, полученные от вкладов или дивиденды от акций, кредиты.

Все, что не указано в трудовом договоре в разделе Оплата, вряд ли будет ей считаться.

Отражение в отчетности 6-НДФЛ

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 13 083, сумма начисленного дохода;

- стр. 040 — 1 701, сумма исчисленного налога.

- стр. 070 — 1 701, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 04.06.2018, дата фактического получения дохода;

- стр. 110 — 04.06.2018, дата удержания налога.

- стр. 120 — 02.07.2018, срок перечисления налога.

- стр. 130 — 13 083, сумма фактически полученного дохода.

- стр. 140 — 1 701, сумма удержанного налога.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление отпускных | |||||||

| 04 июня | 26 | 70 | 13 083 | 13 083 | 13 083 | Начисление отпускных | Отпуск |

| 70 | 68.01 | 1 701 | 1 701 | Удержание НДФЛ | |||

| Выплата отпускных на банковскую карточку | |||||||

| 04 июня | — | — | 11 382 | Формирование ведомости на выплату | Ведомость в банк — По зарплатному проекту | ||

| 70 | 51 | 11 382 | 11 382 | Выплата отпускных | Списание с расчетного счета — Перечисление заработной платы по ведомостям | ||

| Уплата НДФЛ в бюджет | |||||||

| 02 июля | 68.01 | 51 | 1 701 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога |

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

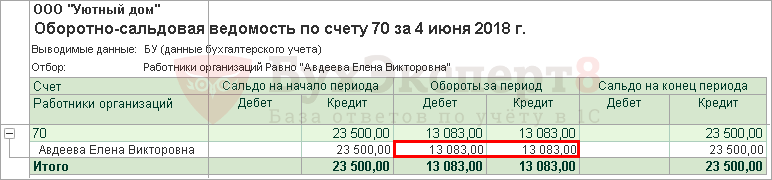

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отчет можно сформировать на дату выплаты отпуска. Но, чтобы проверить выполнение условия срока оплаты отпуска (не менее 3-х дней до начала отпуска), рекомендуется в конечной дате отчета указать дату за три дня до начала отпуска. В нашем примере отпуск начинается с 07 июня, следовательно, отчет необходимо сформировать за 04 июня.

Долг за предприятием в виде заработной платы на май составил 23 500 руб. PDF

Иного долга на 04 июня перед сотрудником Авдеевой Е.В. нет, следовательно, задолженность по выплате отпускных отсутствует.

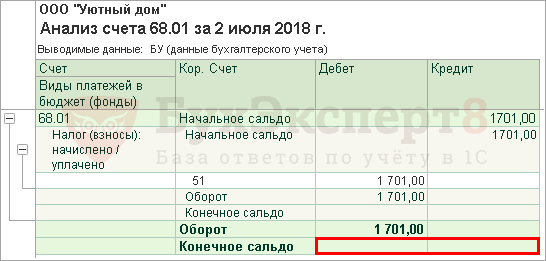

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата отпускных осуществлялась 04 июня, срок перечисления НДФЛ — 30 июня, т. е. последний день месяца, в котором была выплата отпускных. 30 июня — это суббота, а значит срок уплаты НДФЛ переносится на следующий рабочий день — 02 июля (конечная дата нашего отчета).

Отсутствие исходящего сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

Похожие публикации

- Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое начисление «Компенсация за аренду квартиры». Создаю документ «разовое начисление» в графе «начисление» не вижу «Компенсацию за аренду..» Если можно опишите пошагово начисление компенсации за аренду квартиры сотруднику компании. Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое…

- Перерасчет отпускных-уменьшение суммы отпускных Предоставлен отпуск с 03 по 07 сентября 2021г. 30.08.2018г. начислены…

- Удержание приставам с отпускных в день выплаты отпускных и 6-НДФЛ Добрый день! Пожалуйста, помогите со следующей проблемой! Как в 1С:Предприятие…

- Начисление отпускных Зарплата и кадры государственного учреждения, редакция 3.1 (3.1.9.205) Здравствуйте !…

Расчет отпуска

Расчетным периодом для отпуска являются 12 месяцев, предшествующих началу отдыха. Например, если работник идет в отпуск с 9 января 2018 года, расчетный период для отпускных – это период с 1 января 2017 года по 31 декабря 2017 года. Если отпуск начинается в первый рабочий день января, отпускные нужно выплатить в предшествующем месяце – в декабре. В связи с этим, если отпуск начинается в первых числах следующего месяца, рассчитывать отпускные придется, когда последний месяц еще полностью не отработан. В случае, если точная зарплата неизвестна, рассчитать отпускные можно исходя из оклада, а затем, если сумма изменится, отпускные нужно пересчитать и разницу доплатить. Сумма отпускных определяется путем умножения среднего дневного заработка, рассчитываемого в соответствии со статьей 139 ТК РФ и Положением от 24 декабря 2007 года № 922 об особенностях порядка исчисления средней заработной платы на количество календарных дней отпуска (п. 9 Положения № 922).

Средний дневной заработок для оплаты отпуска определяется по формуле:

База для отпуска: 12: 29,3 (ч. 4 ст. 139 ТК РФ, п. 10 Положения).

В базу включаются заработная плата и другие выплаты, предусмотренные системой оплаты труда. При этом время, когда сотрудник находился в любом отпуске, на больничном, в командировке или по другим причинам освобождался от работы с сохранением среднего заработка, в соответствии с законодательством РФ исключается из расчетного периода. Если месяц отработан не полностью, средний дневной заработок исчисляется путем деления суммы зарплаты за расчетный период на 29,3 и умножения на количество полных календарных месяцев и количество календарных дней в неполных календарных месяцах. Количество дней в неполном месяце равно отношению количества отработанных дней к числу дней месяца, умноженному на 29,3 (п. 10 Положения).

Новое ПБУ 8/2010 об оценочных обязательствах

В новом ПБУ регламентирован порядок учета оценочных обязательств, а также условных обязательств и активов. (!) ПБУ 8/2010 не применяется в отношении договоров, по которым хотя бы одна сторона не выполнила полностью своих обязательств по состоянию на отчетную дату, за исключением заведомо убыточных договоров (Подпункт «а» п. 2 ПБУ 8/2010). Заведомо убыточный договор — это такой договор, неизбежные расходы на исполнение которого превосходят выручку по нему, а отказ от договора влечет уплату существенных санкций. К примеру, выручка по договору — 1 000 000 руб. Предполагалось, что затраты на исполнение договора составят 800 000 руб. Однако из-за роста цен на сырье расходы на производство возросли до 1 200 000 руб. Убыток от исполнения договора — 200 000 руб. Если санкции за расторжение договора превысят убыток от его исполнения, например составят 300 000 руб., такой договор является заведомо убыточным (Примеры 5, 6 из Приложения N 1 к ПБУ 8/2010). При принятии организацией решения не отказываться от такого договора в бухучете надо признать оценочное обязательство в размере убытка от его исполнения. Возникает вопрос: можно ли назвать заведомо убыточным договор в случае, если санкции за отказ от исполнения договора есть, однако они меньше, чем сам убыток от исполнения договора? На этот вопрос нам ответили в Минфине.

Из авторитетных источников Сухарев Игорь Робертович, начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России «Даже если санкции за отказ от договора меньше, чем сумма убытков от его исполнения, договор можно считать заведомо убыточным».

(!) Также ПБУ 8/2010 не применяется в отношении: — резервного капитала и резервов, формируемых из нераспределенной прибыли (Подпункт «б» п. 2 ПБУ 8/2010); — оценочных резервов (Подпункт «в» п. 2 ПБУ 8/2010), то есть резервов под обесценение финансовых вложений, МПЗ; — резерва сомнительных долгов; — сумм, которые влияют на величину налога на прибыль, подлежащего уплате в следующих отчетных периодах (Подпункт «г» п. 2 ПБУ 8/2010), то есть сумм отложенных налоговых активов и обязательств.

Внимание! Резервы под условные обязательства создавать в бухучете нельзя. Условные обязательства и активы

Условные обязательства и активы

Условные обязательства или активы определяются какими-либо прошлыми событиями в хозяйственной жизни организации, но возникают они всегда в результате наступления (или ненаступления) какого-либо события, не контролируемого организацией (Пункты 9, 13 ПБУ 8/2010). В бухучете отражать условные обязательства и активы не нужно (Пункт 14 ПБУ 8/2010). Информацию об условных обязательствах и активах надо раскрыть лишь в пояснительной записке к бухгалтерской отчетности. Связано это с условностью обязательства или актива. То есть с тем, что на отчетную дату организация не может (Пункт 9 ПБУ 8/2010): — определить, существует ли этот актив или обязательство; — обоснованно оценить этот актив или обязательство; — быть уверена в том, что исполнение обязательства приведет к уменьшению ее экономических выгод, а актив — к их увеличению. Зато как только организация решит, что обязательство все-таки существует, и сможет оценить его, оно станет отвечать условиям признания оценочного обязательства, которое нужно показать в бухгалтерском учете и отчетности. Примером условного обязательства может быть обязанность уплатить проценты за пользование чужими денежными средствами (Статья 395 ГК РФ) при просрочке организацией оплаты по договору. Ведь несмотря на то, что организация допустила просрочку, контрагент может и не предъявить требование об уплате этих процентов. Многих бухгалтеров смущает тот факт, что в новой форме бухгалтерского баланса в разд. IV «Долгосрочные обязательства» есть строка «Резервы под условные обязательства».

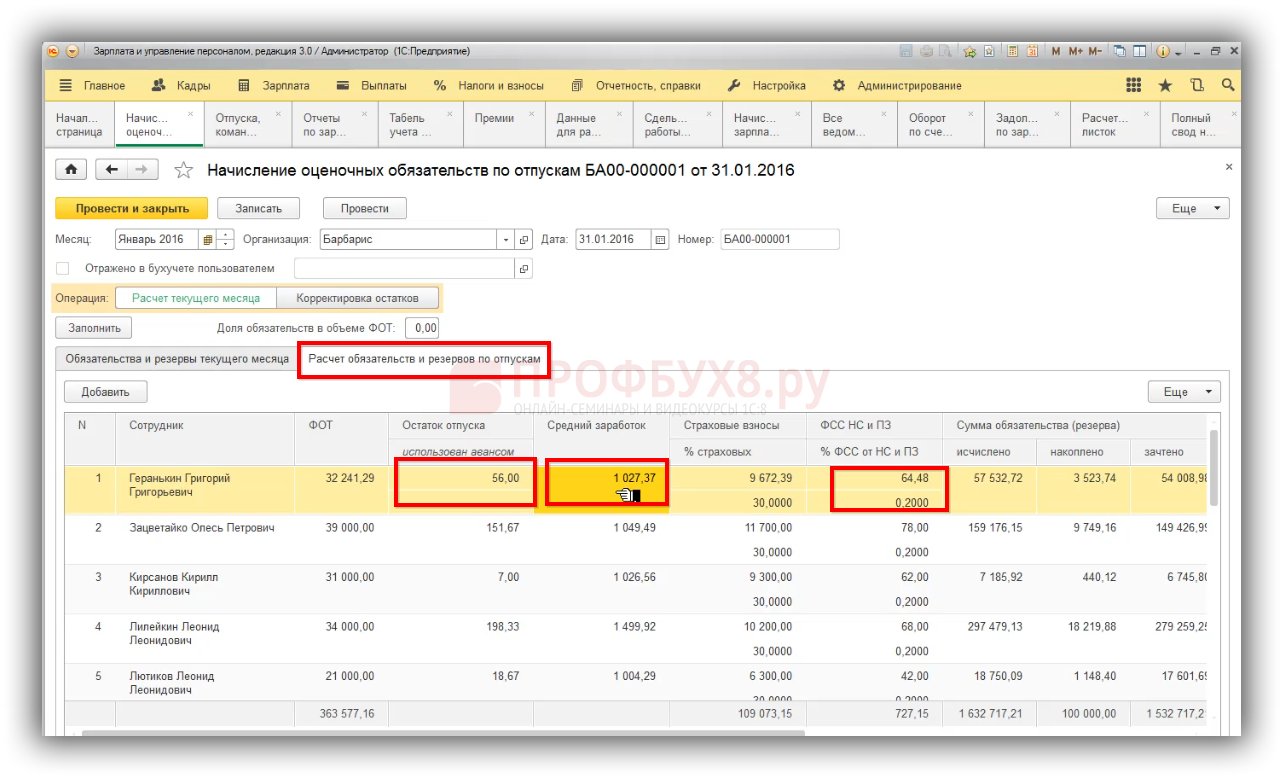

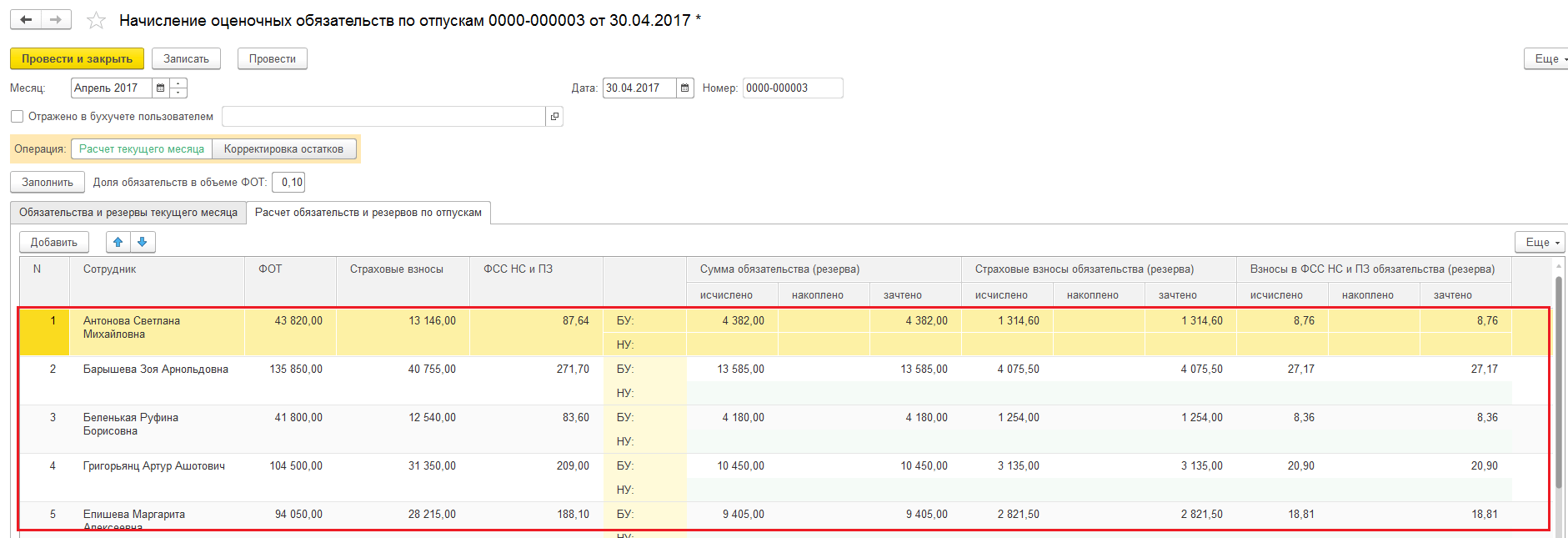

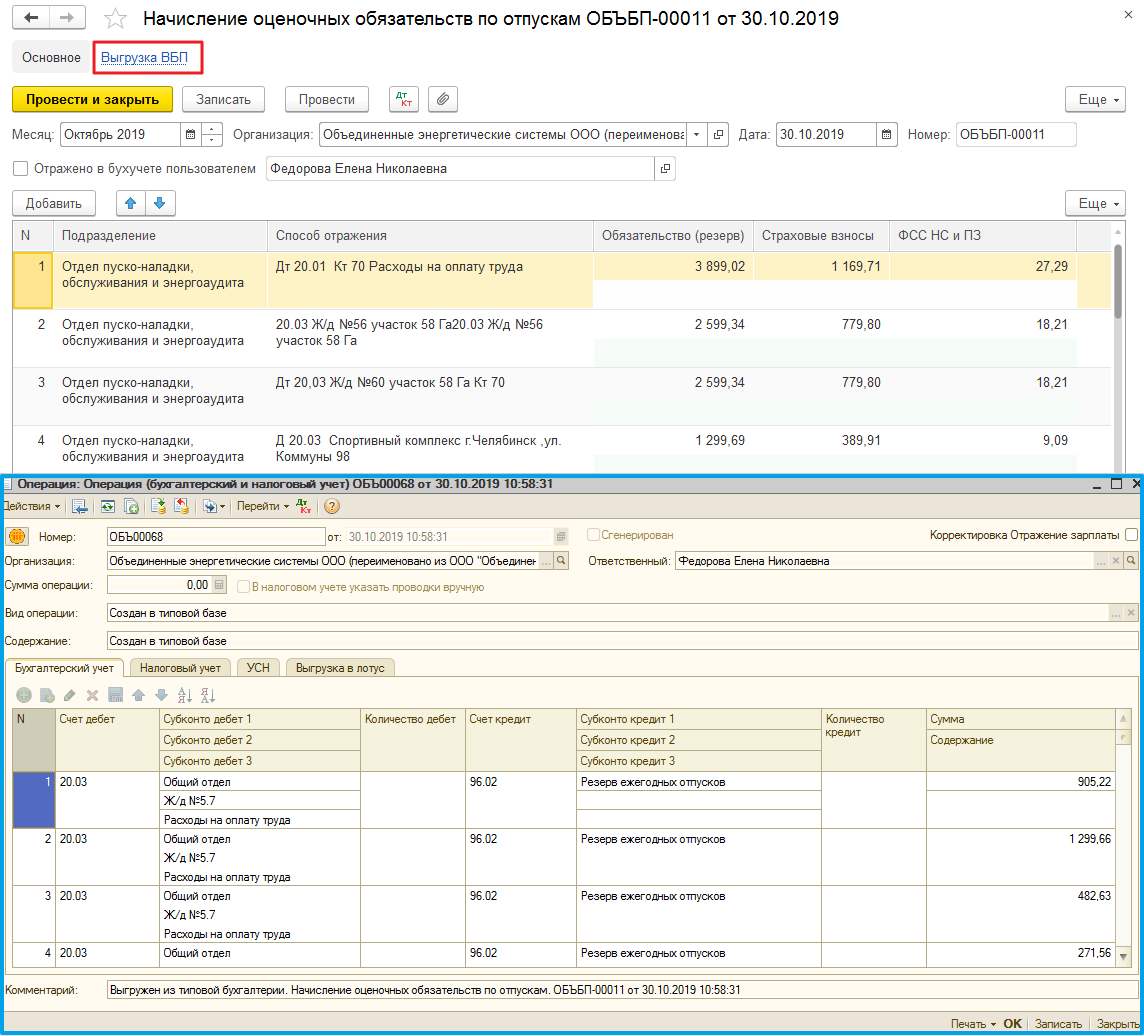

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

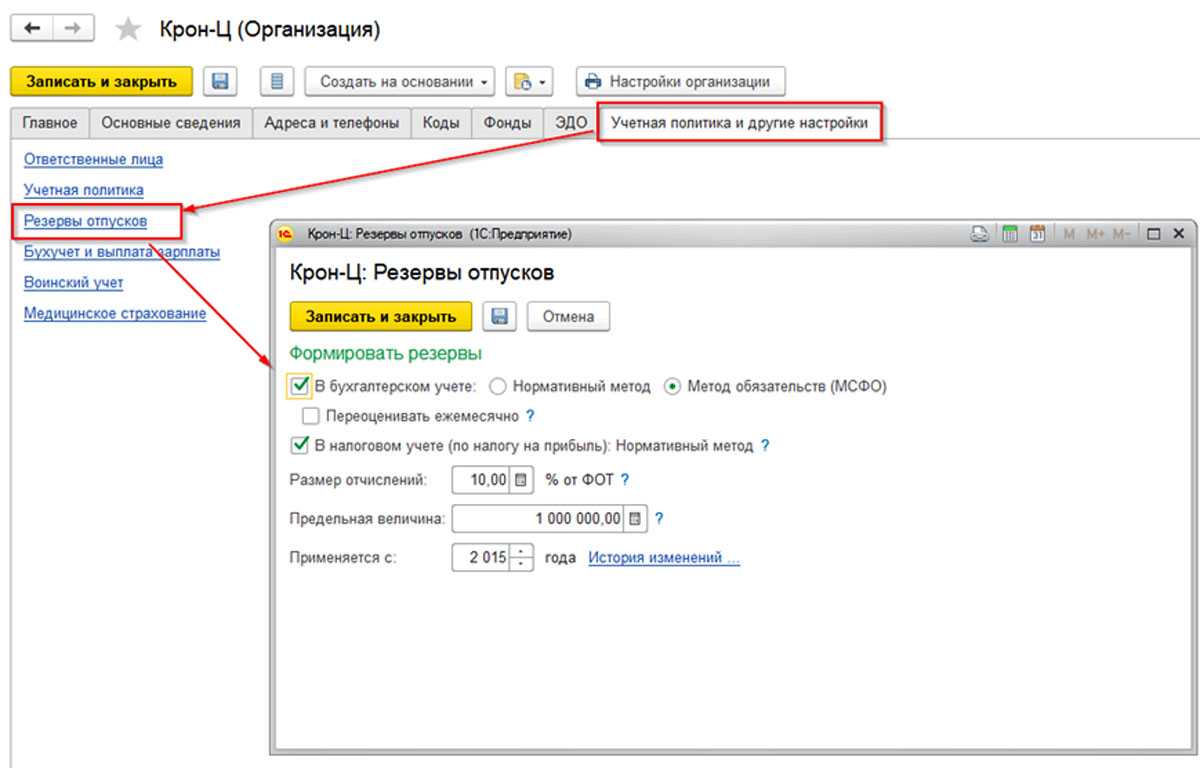

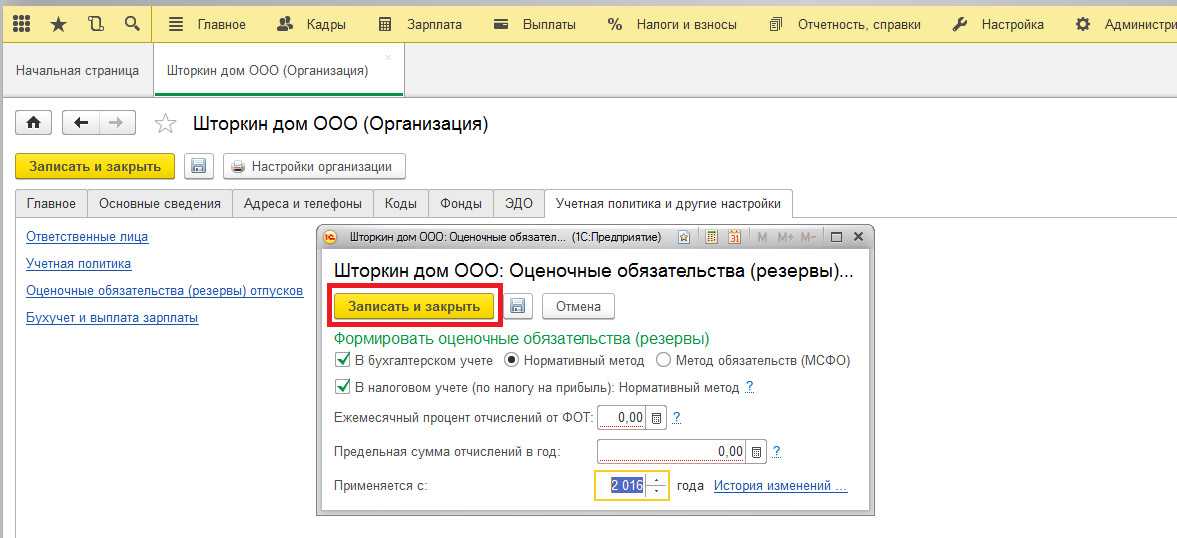

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

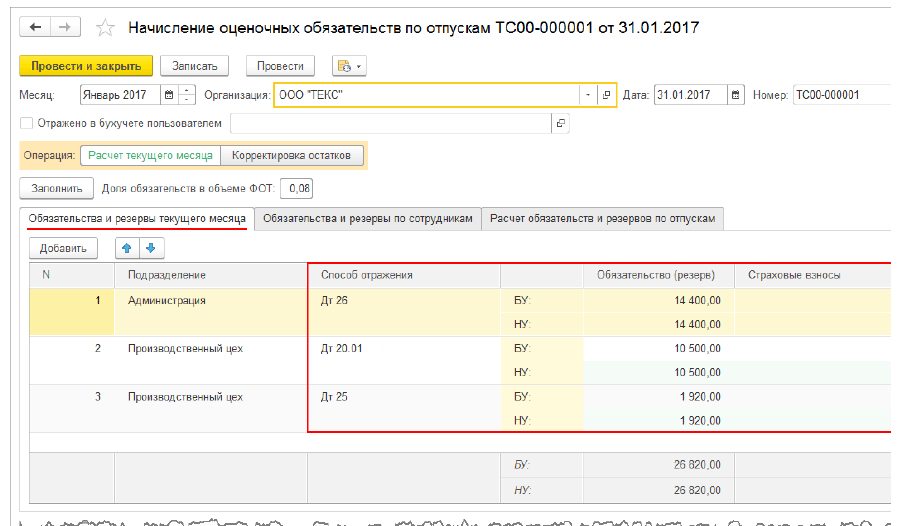

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

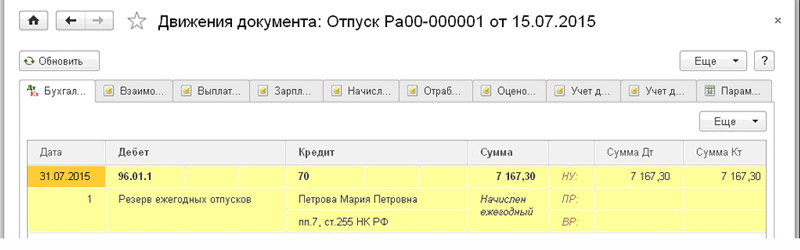

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

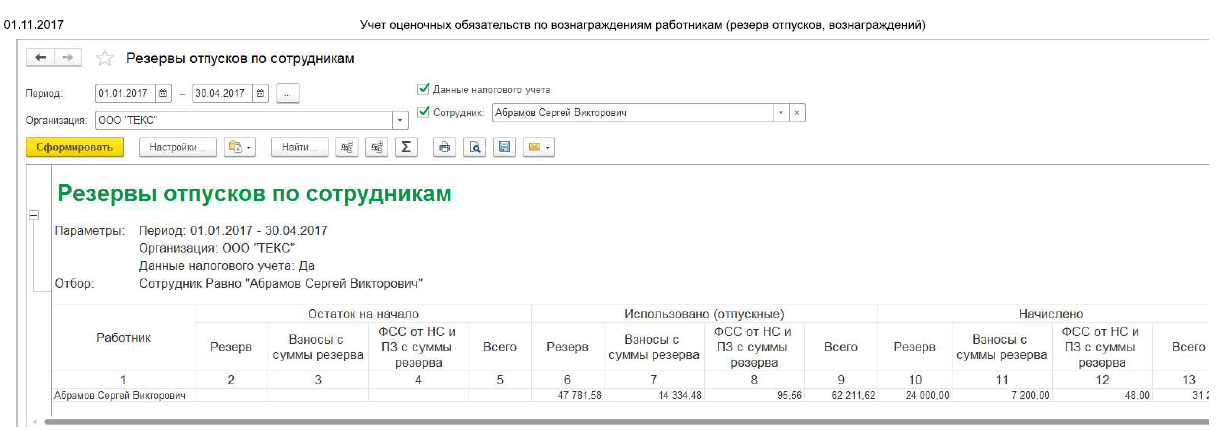

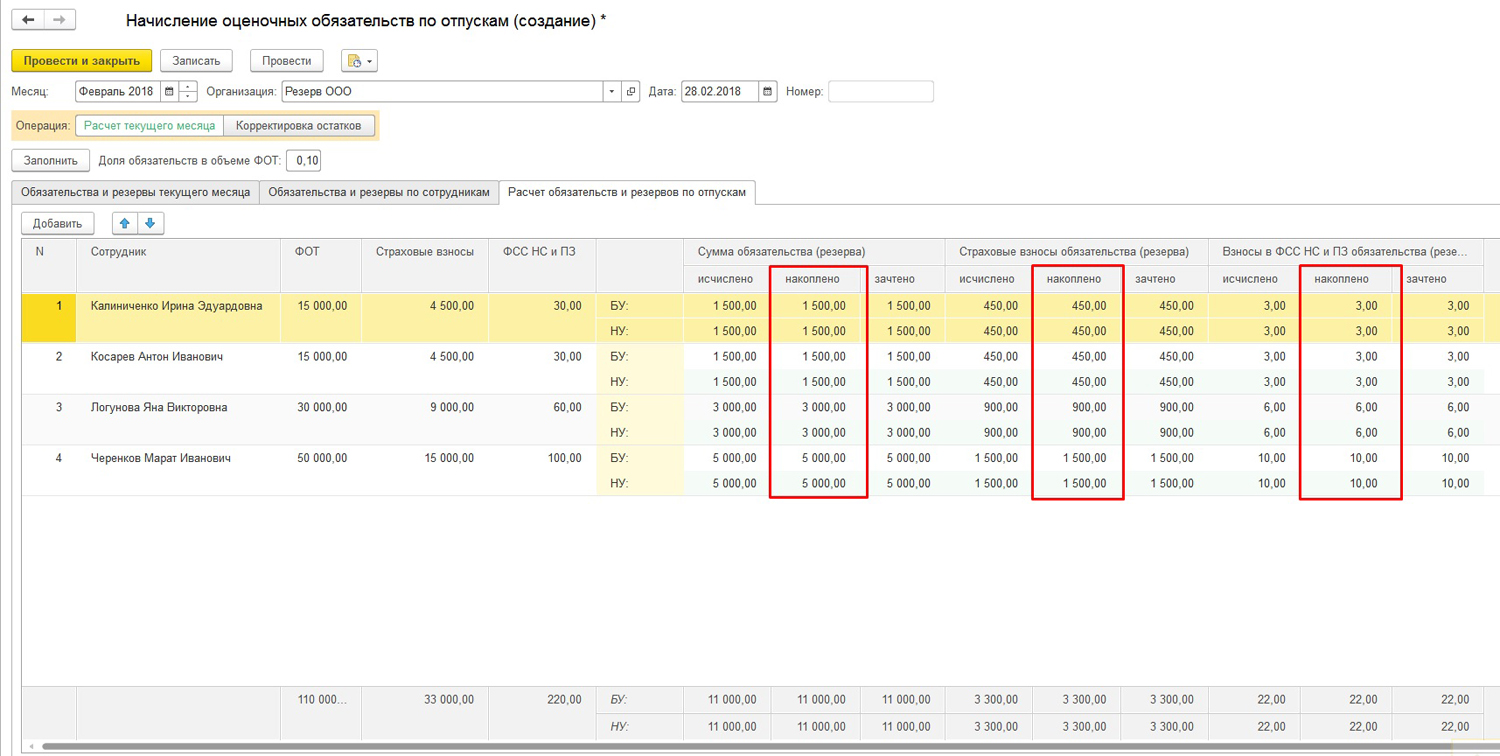

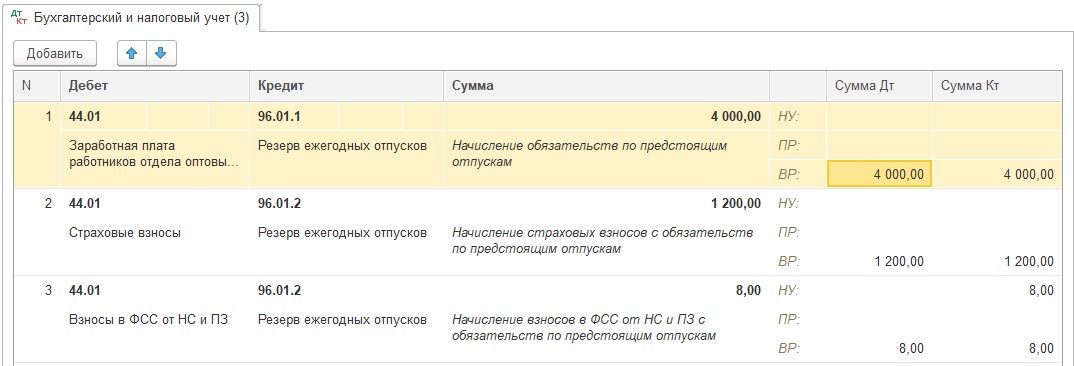

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

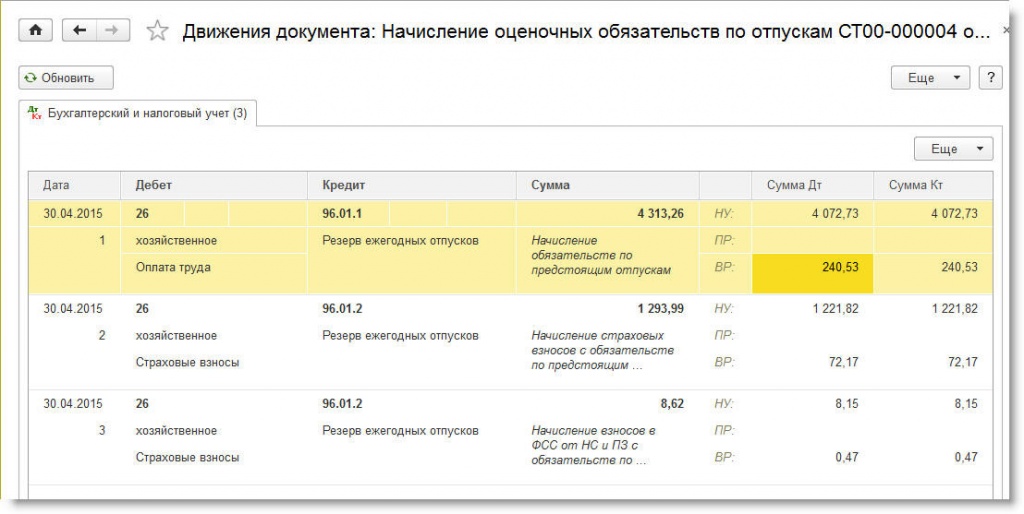

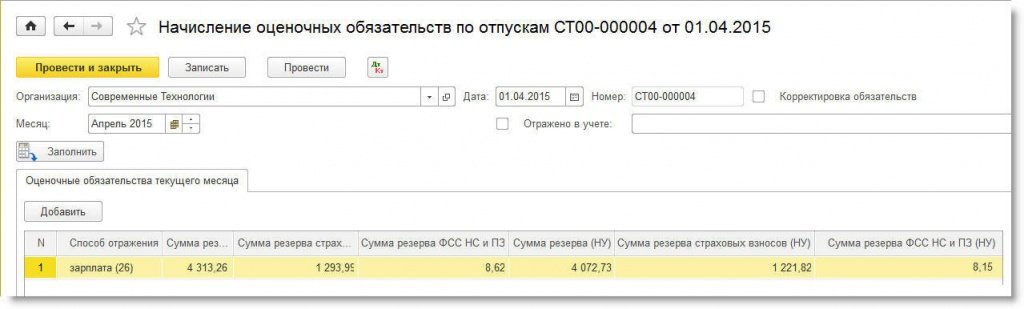

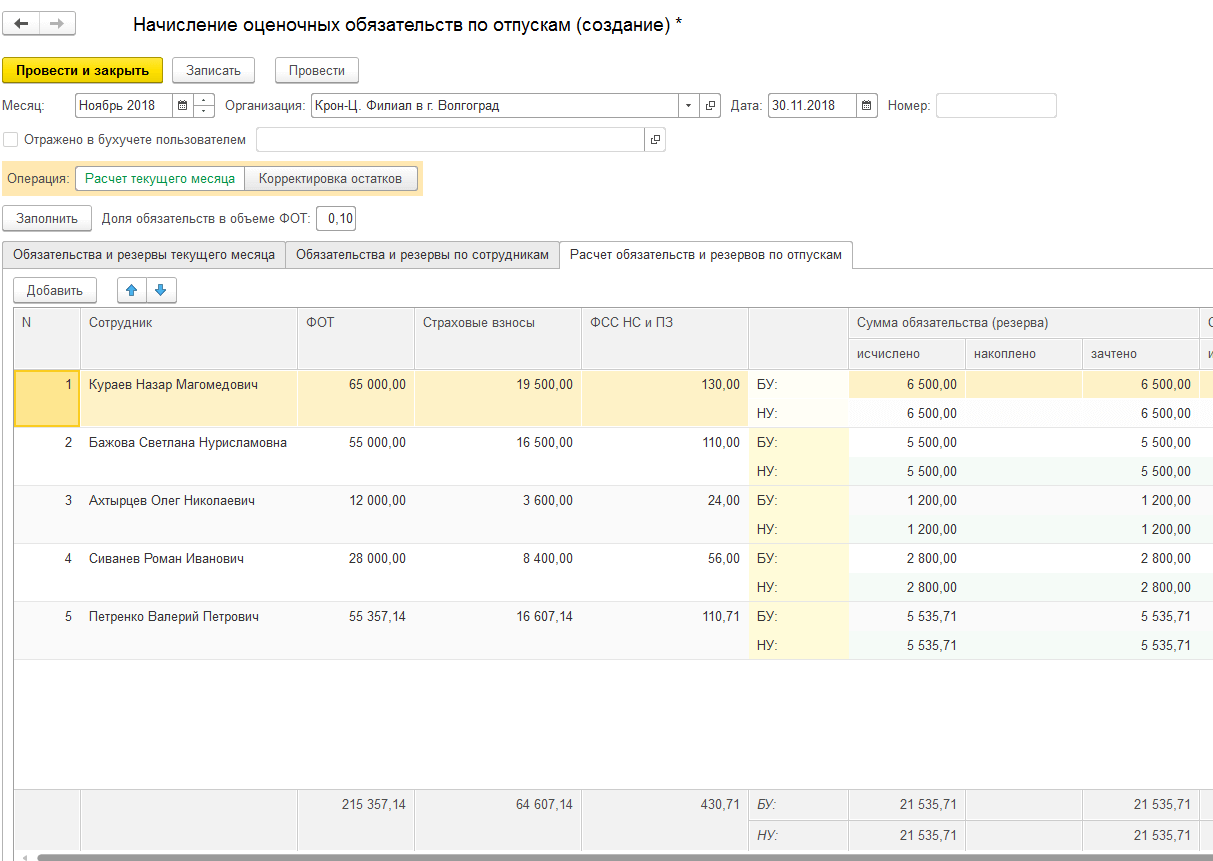

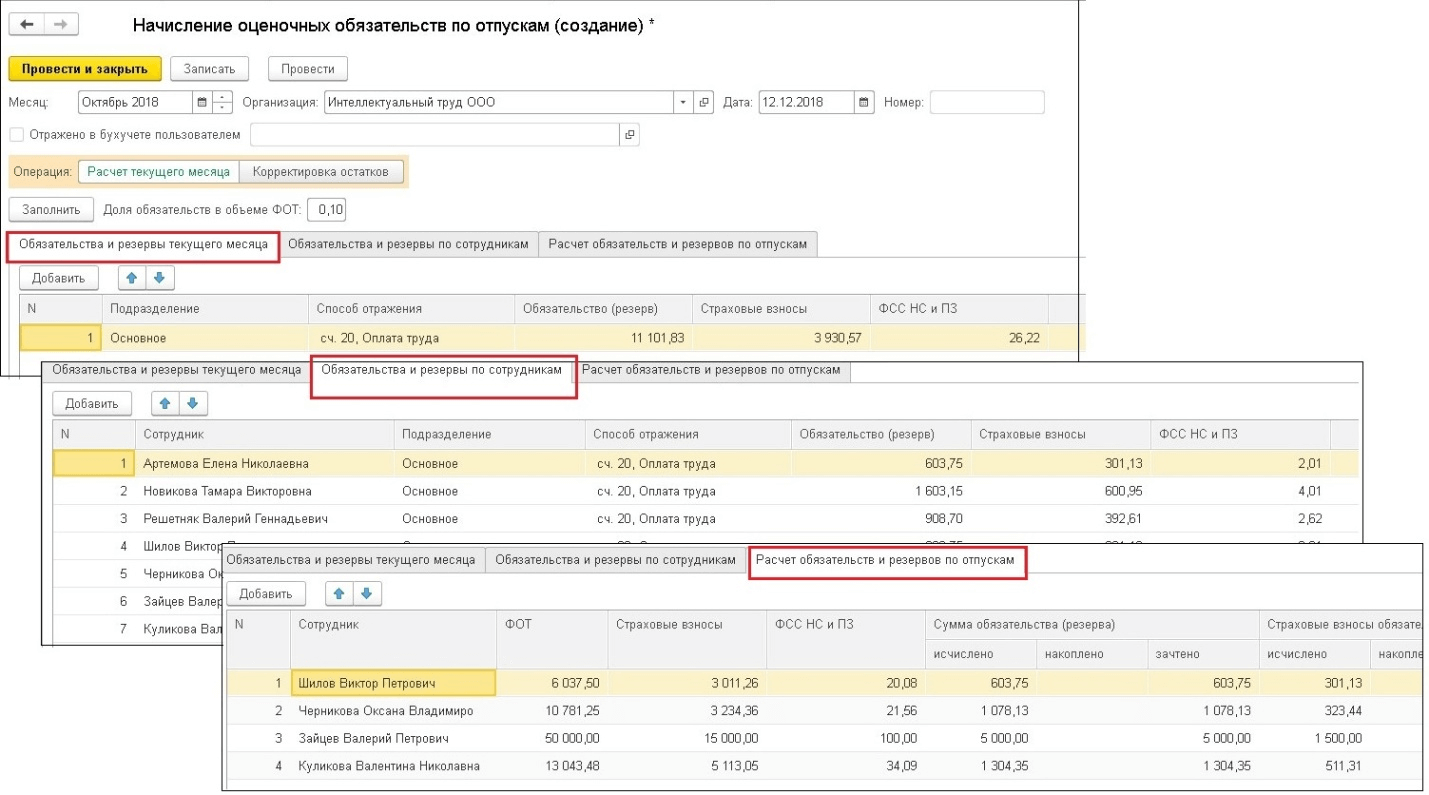

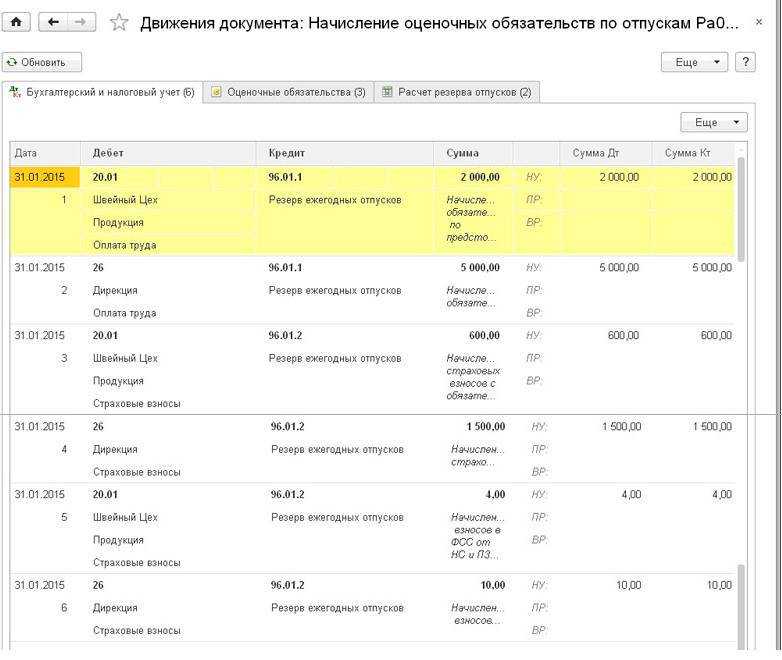

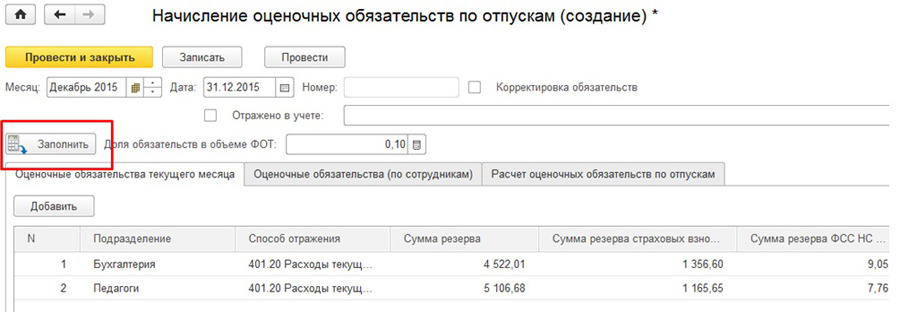

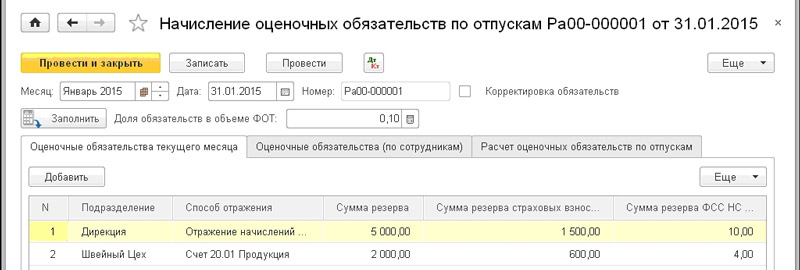

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов