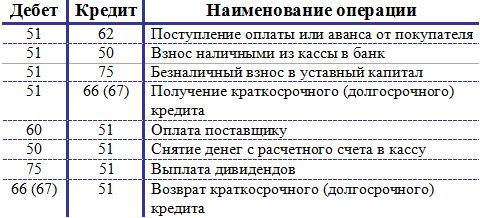

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 ноября | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента |

||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| 30 ноября | 67.03 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

||

| 30 ноября | 67.04 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| 31 декабря | 67.03 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

||

| 31 декабря | 67.04 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

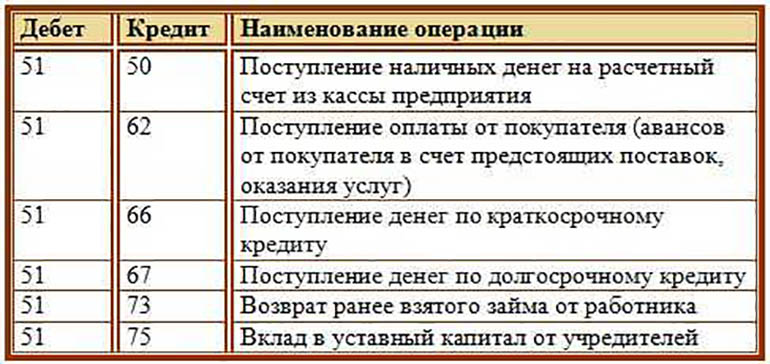

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

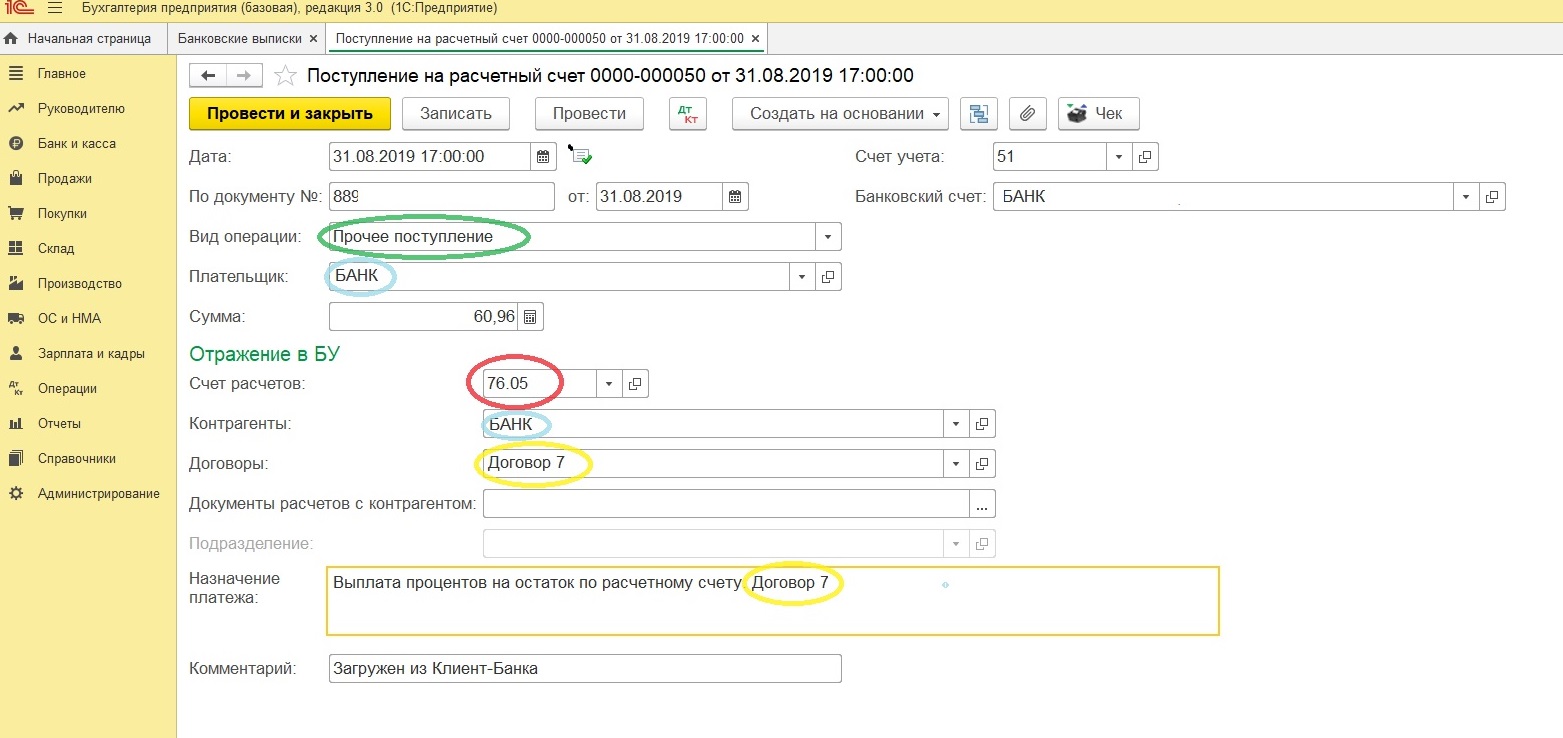

Документы «Поступление на расчетный счет» и «Поступление наличных»

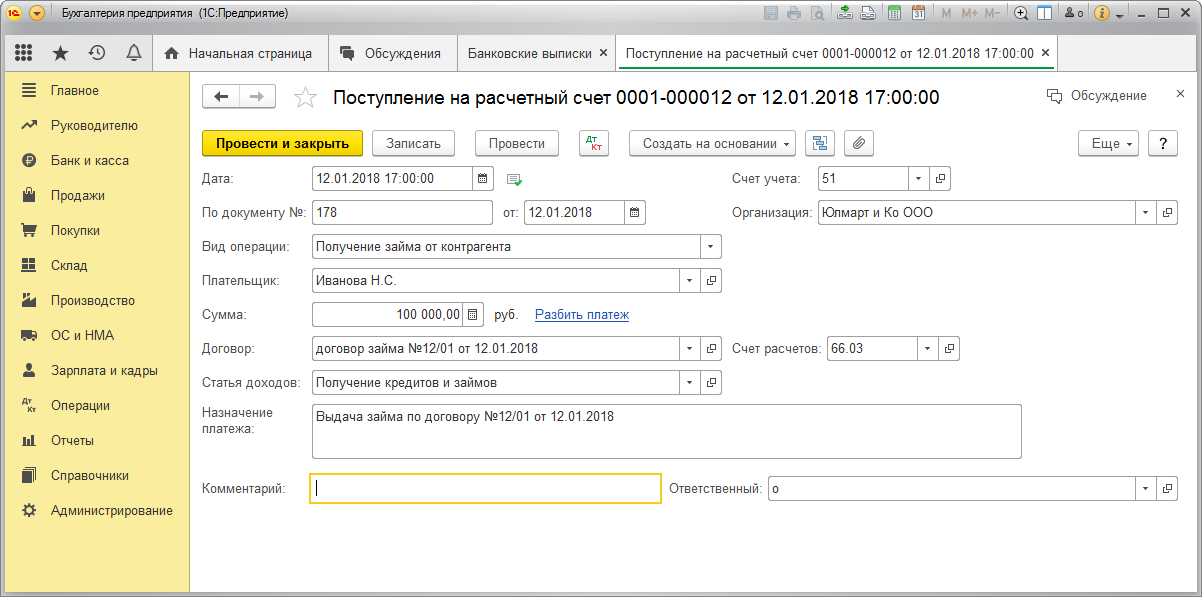

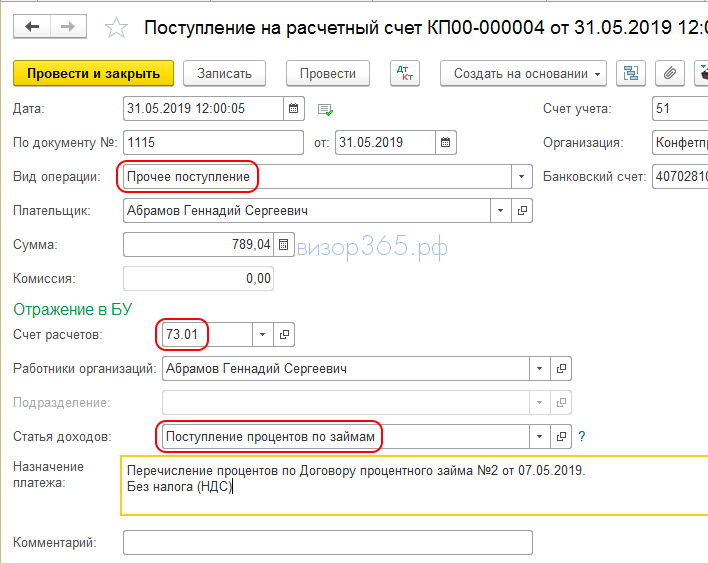

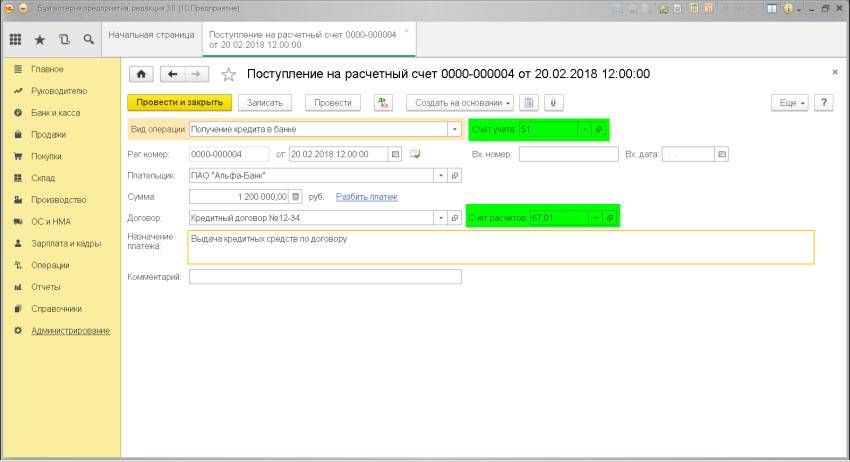

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента — для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке — для отражения операций по получению кредита в банке или в кредитной организации.

Рис. 1. Выбор вида операции с кредитами и займами в документе «Поступление на расчетный счет»

Рис. 1. Выбор вида операции с кредитами и займами в документе «Поступление на расчетный счет»

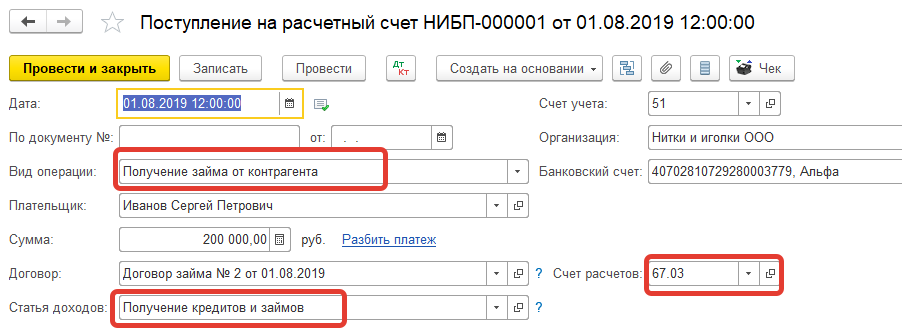

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Рис. 2. Указание срока действия договора

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

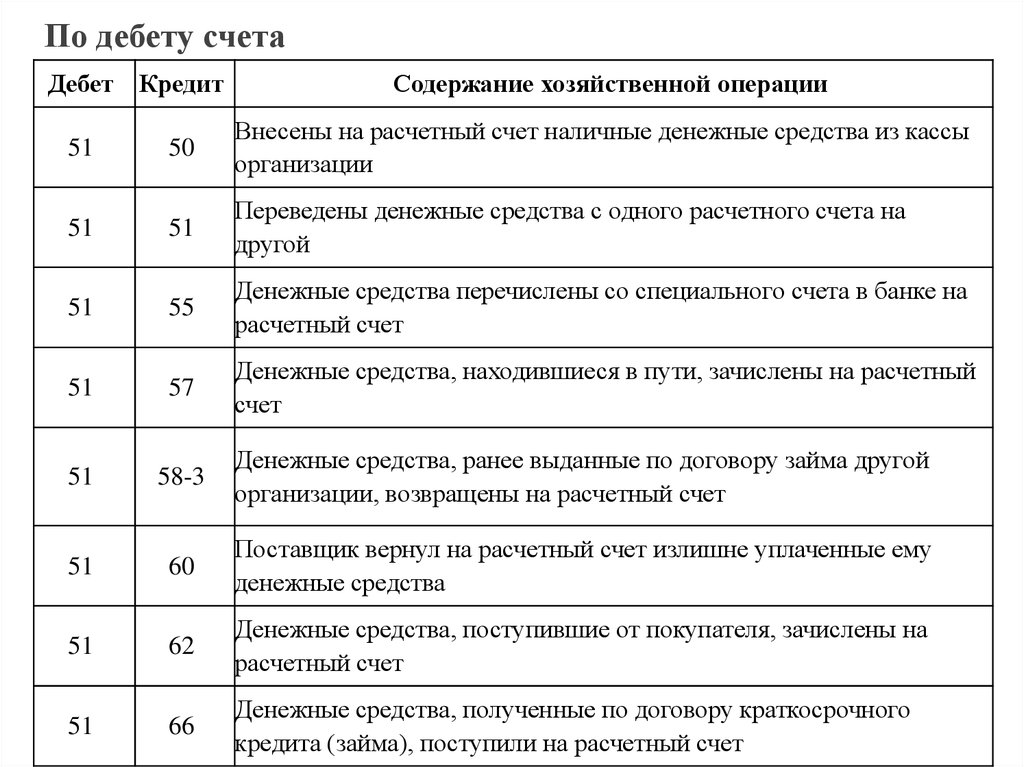

Расход+документы 1С 8.3

ОПЛАТА поставщику

Проводка: Д.60 «Расчеты с поставщиками» — К.51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.»Списание с расчетного счета» — вид операции.Оплата поставщику.

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

Проводка: Д. «Касса» — К. 51 «Расчетный счет»

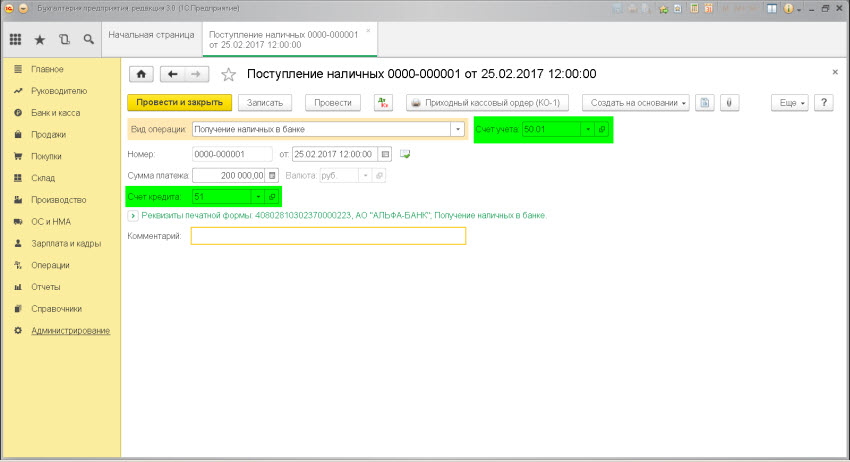

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).Сумма: сумма поступления денежных средствДата проводки: дата выписки по расчетному счетуДокумент 1С 8.3: док.»Поступление наличных» — вид операции.Поступление наличных в банке.

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 51 «Расчетный счет»

ВОЗВРАТ кредитов и займов

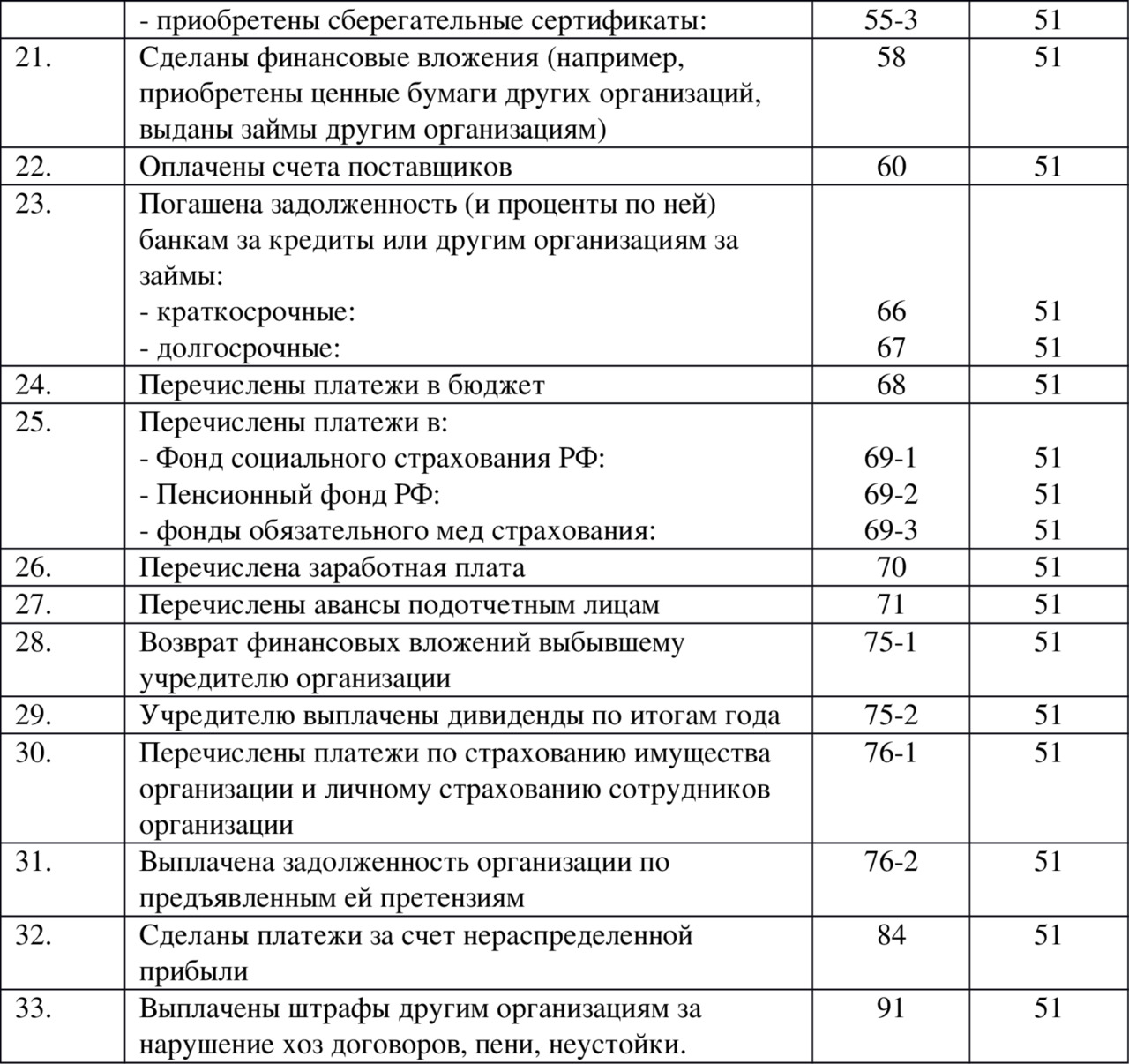

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 51 «Расчетный счет»

УПЛАТА налогов: НДФЛ, НДС, «Налога на прибыль», и т.д

Проводка: Д.68.01 «НДФЛ» — К. 51 «Расчетный счет»

Проводка: Д.68.02 «Налог на добавленную стоимость» — К. 51 «Расчетный счет»

Проводка: Д.68.04 «Налог на прибыль» — К. 51 «Расчетный счет»

Проводка: Д.68.07 «Транспортный налог» — К. 51 «Расчетный счет»

Проводка: Д.68.08 «Налог на имущество» — К. 51 «Расчетный счет»

УПЛАТА социальных взносов

Проводка: Д.69.01 «Расчеты по социальному страхованию» — К. 51 «Расчетный счет»

Проводка: Д.69.02 «Расчеты по пенсионному обеспечению» — К. 51 «Расчетный счет»

Проводка: Д.69.03 «Расчеты по медицинскому страхованию» — К. 51 «Расчетный счет»

Выплата заработной платы

Проводка: Д.70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 51 «Расчетный счет»

Практические советы по учету займов и кредитов на упрощенной системе налогообложения

1. Определите цель займа или кредита

Перед тем как приступить к учету займа или кредита, необходимо четко определить его цель. Указание цели поможет вам определить правильную статью учета и установить необходимые параметры для правильного отражения операции в бухгалтерии. Например, займ, полученный для покупки основных средств, должен быть учтен в разделе Основные средства в соответствии с требованиями упрощенной системы налогообложения.

2. Ведите регулярный учет движения средств

Для правильного учета займов и кредитов на упрощенной системе налогообложения вам необходимо вести регулярный учет движения средств. Отмечайте все полученные и списанные средства, указывая дату операции, сумму и цель использования средств. Поддерживайте актуальность и точность учетных данных для избежания ошибок при отчетности.

3. Разделяйте кредиты и займы

Правильный учет кредитов и займов на упрощенной системе налогообложения требует разделения этих операций. Кредиты должны быть отражены отдельно от займов. Указывайте все существенные детали каждой операции, такие как процентная ставка, срок погашения и условия получения. Это поможет вам систематизировать учет и соблюдать требования законодательства.

4. Документируйте все операции

Важно документировать каждую операцию по получению займа или кредита. Сохраняйте все подтверждающие документы, такие как договоры, выписки из банка или расходные накладные

Это поможет вам в случае необходимости предоставить доказательства финансовых операций при проверке со стороны налоговых органов или аудиторов.

5. Пользуйтесь программами для бухгалтерии

Использование специализированных программ для бухгалтерии может значительно облегчить учет займов и кредитов на упрощенной системе налогообложения. Эти программы обеспечат автоматическое формирование отчетов, проверку правильности заполнения и ускорят процесс обработки данных

При выборе программы обратите внимание на ее совместимость с требованиями упрощенной системы налогообложения

Внедрение практических советов по учету займов и кредитов на упрощенной системе налогообложения поможет вам соблюсти требования законодательства, избежать ошибок и дополнительных расходов, связанных с налоговыми санкциями или потерями информации. Тщательно изучите условия учета операций и обратитесь к специалистам по бухгалтерии для получения дополнительной консультации, если это необходимо.

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дебет 66 (67) Кредит 51 проценты по займам оплачиваются, а записью Дебет 91.2 Кредит 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дебет 76 Кредит 51 (50). Получение: Дебет 50 (51) Кредит 76.

Пример:

Организация получила заем в размере 120 000 руб., который облагается по ставке 10% годовых. За первый месяц пользования (17 дней) заемными средствами сумма процентов составила 567 руб., за второй месяц 1000 руб., за третий (12 дней) 400 руб., после чего кредит был погашен.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 120 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты за первый месяц | 567 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за первый месяц | 567 | Платежное поручение исх. |

| 91.2 | 66 | Начислены проценты за второй месяц | 1000 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за второй месяц | 1000 | Платежное поручение исх. |

| 91.2 | 66 | Начислены проценты за третий месяц | 400 | Бухгалтерская справка |

| 66 | 51 | Уплачены проценты за третий месяц | 400 | Платежное поручение исх. |

| 66 | 51 | Возврат займа | 120 000 | Платежное поручение исх. |

Выдача займов физическому лицу

Компания имеет право выдавать возвратные суммы или активы в неденежной форме физическим лицам. В качестве последних выступают учредители, сотрудники либо граждане со стороны.

При составлении договора указываются личные данные физического лица, реквизиты паспорта, а также адрес фактического проживания и действующий на момент составления договора номер телефона.

В бухгалтерском учете для отображения процентных кредитов можно использовать два счета:

- 58 «Финансовые вложения».

- 73 «Расчеты с персоналом по прочим операциям».

Решение о том, какой счет будет использован для учета выданных займов под проценты физическим лицам, принимается компанией самостоятельно. Но оно обязательно должно быть закреплено в приказе об Учетной политике для целей бухгалтерского учета. Для беспроцентных ссуд всегда используется 73 счет.

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Дебет 67 Кредит 66.

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 150 000 | Выписка банка |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 51 | 67 | Получен долгосрочный кредит | 680 000 | Выписка банка |

| 60 | 51 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | 51 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Примеры

1. Предприятие предоставило два кредита на сумму 100000 рублей на период 6 месяцев. Следует отобразить проведенные операции.

| Д | К | Описание | Сумма |

| 76 | 51 | Предоставление кредита | 100000 рублей |

| 51 | 76 | Погашение краткосрочного кредита спустя 6 месяцев | 100000 рублей |

2. Компания выдала заем на сумму 100000 рублей с процентной ставкой 10,95% годовых на период 3 месяца с 01.02.2017 по 30.04.2017 г. Проценты оплачиваются вместе с рассчитанной частью займа. Известно, что компания не занимается выдачей кредитов как кредитная организация.

| Дата | Д | К | Описание | Сумма |

| 01.02.2017 | 58 | 51 | Предоставление кредитных ресурсов | 100000 |

| 28.02.2017 | 76 | 91 субсчет «ПД» | Начисление % за февраль | 840 |

| 31.03.2017 | 76 | 91 субсчет «ПД» | Начисление % за март | 930 |

| 30.04.2017 | 76 | 91 субсчет «ПД» | Начисление % за апрель | 900 |

| 30.04.2017 | 51 | 58 | Возврат суммы займа | 100000 |

| 30.04.2017 | 51 | 76 | Поступление % средств на счет | 2670 |

3. Организация предоставила работнику 01.08.2017 средства наличными деньгами, суммой 300 000 руб. Выдача предполагает выплату процентов от средств — 8% годовых. Срок — 3 месяца. Был заключен договор, где прописывается, что начисленные проценты оплачиваются каждый месяц.

| Дата | Д | К | Описание | Сумма |

| 01.08.2017 | 73 | 50 | Предоставление кредитных средств | 300000 |

| 31.08.2017 | 73 | 91 субсчет «ПД» | Начисление % за август | 2033 |

| 31.08.2017 | 50 | 73 | Погашение % за август | 2033 |

| 30.09.2017 | 73 | 91 | Начисление % за сентябрь | 1967 |

| 30.09.2017 | 50 | 73 | Погашение % за сентябрь | 1967 |

| 31.10.2017 | 73 | 91 | Начисление % за октябрь | 2033 |

| 31.10.2017 | 50 | 73 | Погашение % за октябрь | 2033 |

| 31.10.2017 | 50 | 73 | Погашение основной суммы займа | 300000 |

Особенности кредитования физических лиц

Согласно нормам НК РФ, физическое лицо, получившее беспроцентный заем от юридического лица, имеет материальную выгоду от экономии на процентах. Юридическое лицо, предоставившее финансовую помощь сотруднику, становится налоговым агентом и обязано выполнять требования, предусмотренные ст. 226 НК РФ.

Физическое лицо, получившее процентный заем у своего работодателя, в случае если ставка по нему меньше 2/3 ставки ЦБ РФ, также получает материальную выгоду от экономии на процентах.

С суммы материальной выгоды налоговым агентом удерживается и перечисляется в бюджет НДФЛ. Согласно ст. 224 НК РФ, ставка НДФЛ с материальной выгоды составляет 35% для резидентов и 30% для нерезидентов.

Организация может предоставлять в долг денежные средства и имущественные ценности юрлицам, сотрудникам, учредителям. Регулярная работа в этом направлении требует получение лицензии. Единичные случаи не требуют лицензирования подобной деятельности.

Деньги могут предоставляться на процентной и беспроцентной основе. В первом случае заимодавец получает дополнительный доход, во втором – у него образуется дебиторская задолженность.

Для учета выданных средств используются 58,76 либо 73 счета в корреспонденции с 50, 51, 01, 10 и другими счетами в зависимости от условий договора. Начисленные проценты по выданным займам привязываются к дебету 76, 73 и кредиту субсчетов 91 счета.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Как активировать карту Уралсиб банка — 15.05.2023

- Как получить карту МИР от Тинькофф — 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году — 15.05.2023

Счет 51 в бухгалтерском учете

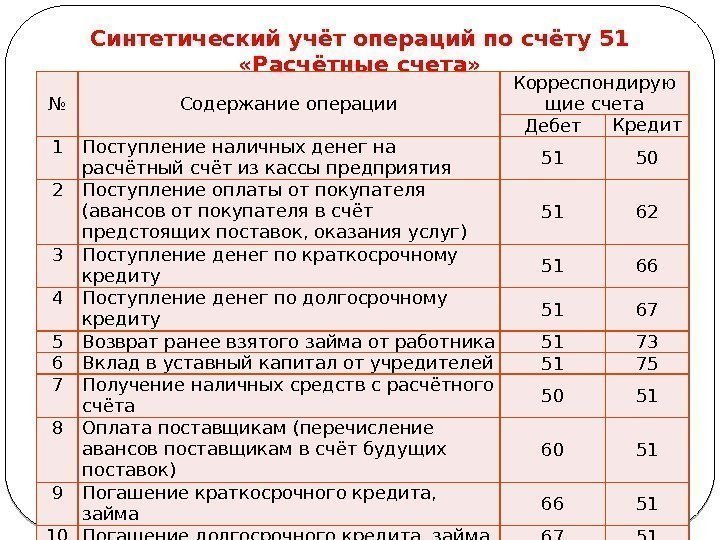

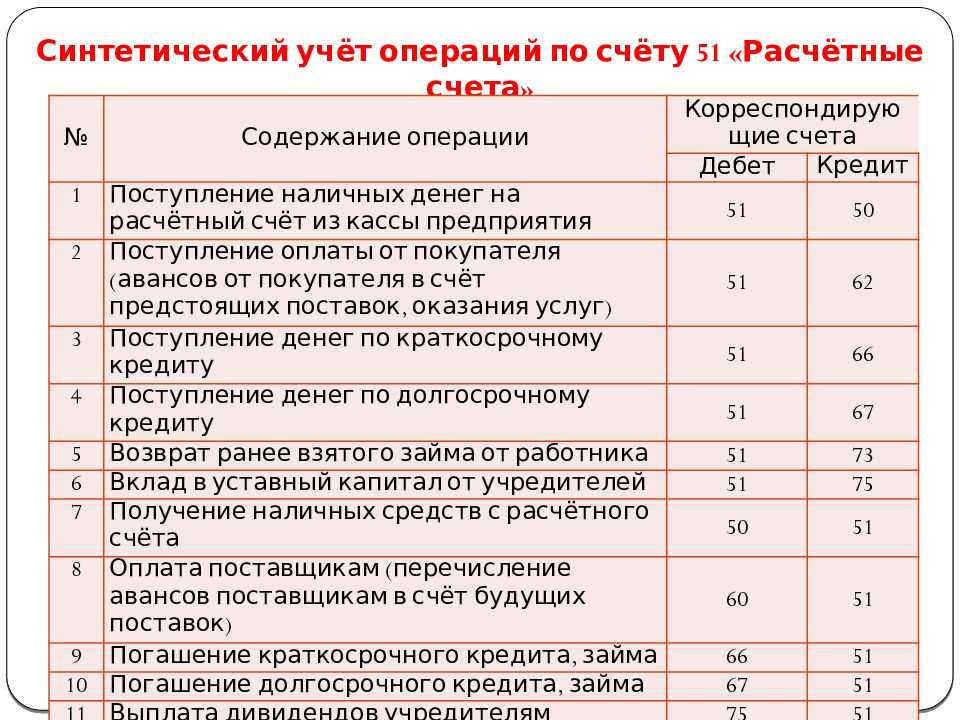

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

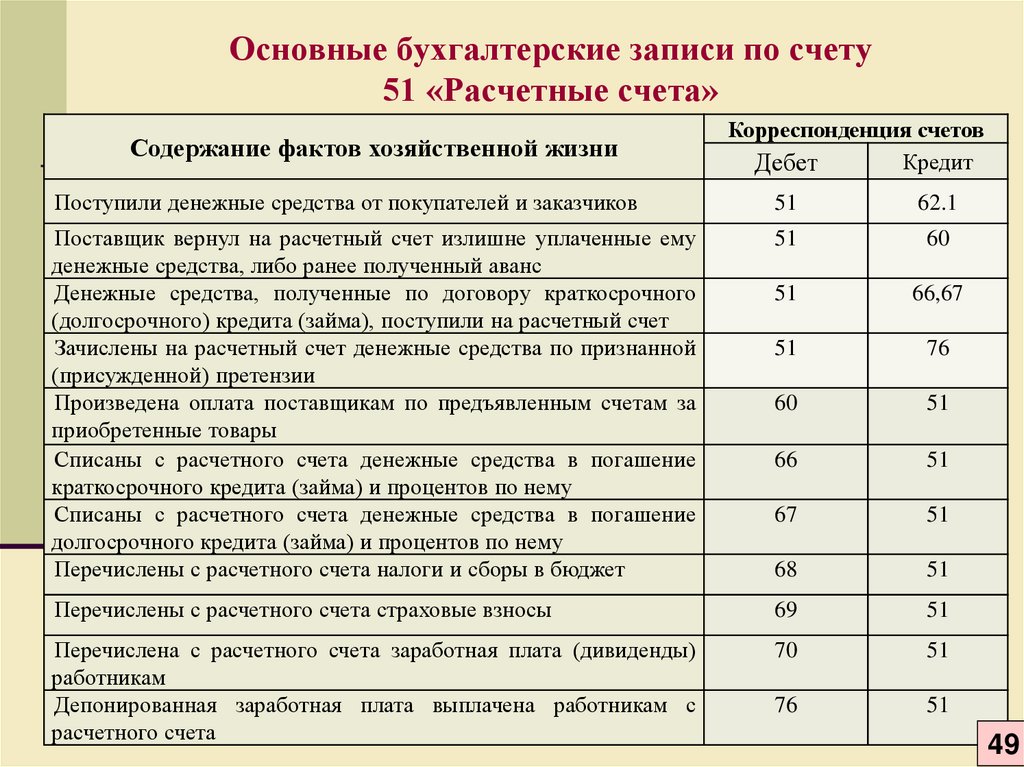

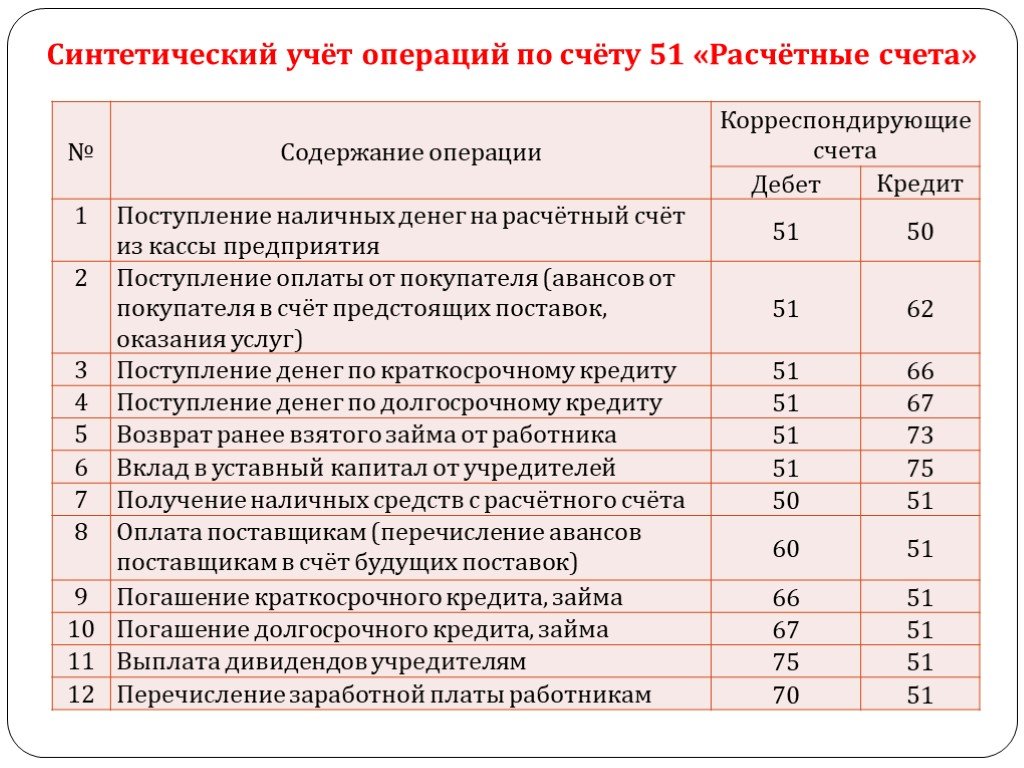

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

См. также «Возможен ли беспроцентный заем между юридическими лицами?».

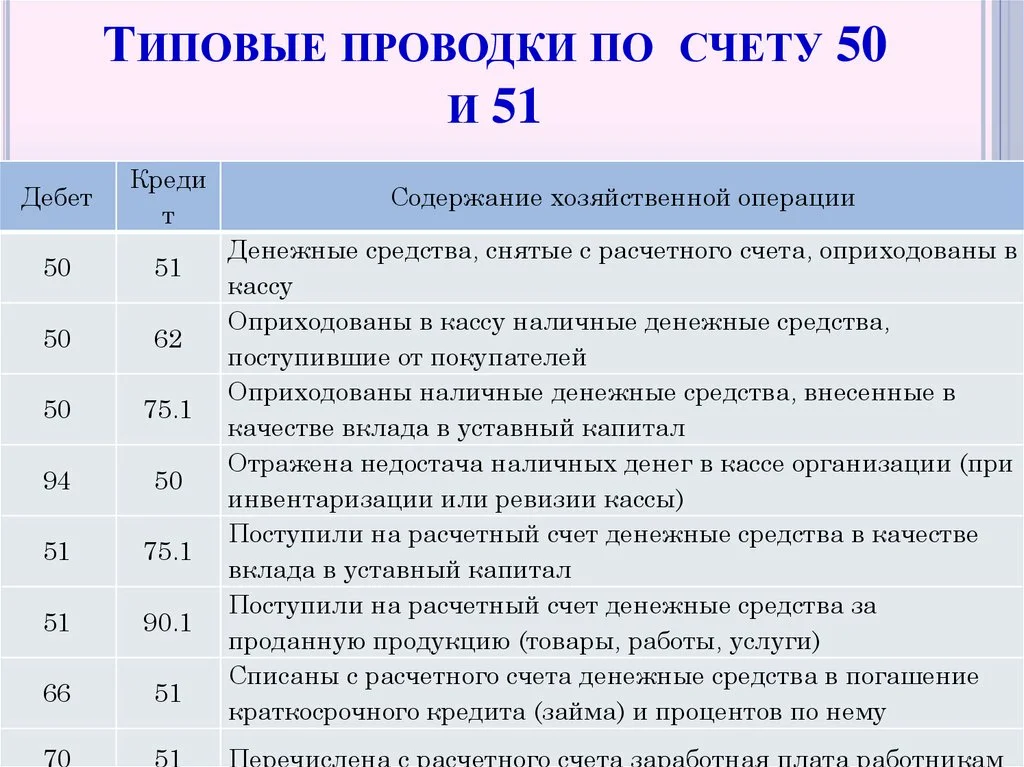

Приход+документы 1С 8.3

ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.51 «Расчетный счет» — К. 57 «Переводы в пути»

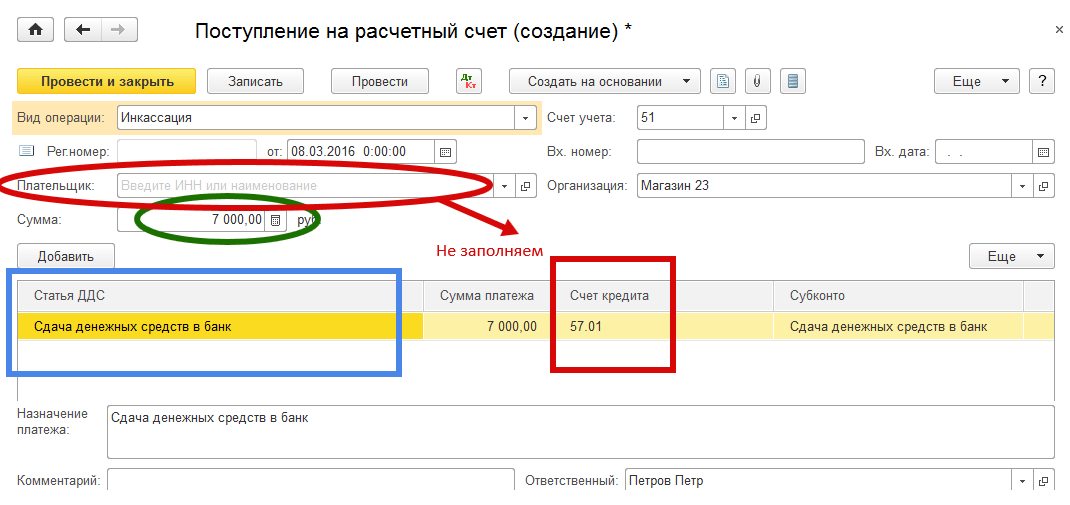

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» об уменьшении денег в пути (счет 57).Сумма: сумма поступления денежных средствДата проводки: дата выписки по расчетному счетуДокумент 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Инкассация.

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).Сумма: сумма поступления денежных средствДата проводки: дата выписки по расчетному счетуДокумент 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочие поступление..

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка: Д.51 «Расчетный счет» — К. 67 «Расчеты по долгосрочным кредитам и займам»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении долга перед кредитором (счет 67).Сумма: сумма поступления денежных средствДата проводки: дата выписки по расчетному счетуДокумент 1С 8.3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51 «Расчетный счет» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.51 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.51 «Расчетный счет» — К. 75 «Расчеты c учредителями»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о погашении задолженности учредителя по оплате взноса на сумму оплаты (счет 75).Сумма: сумма поступления денежных средствДата проводки: дата выписки по расчетному счетуДокумент 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочее поступление.

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.51 «Расчетный счет» — К. 76 «Расчеты с разными дебиторами и кредиторами»