Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

Еще один пример по заполнению ОСВ представлен ниже.

Выбытие в производство

Бухгалтерский учет 10 статьи при передаче сырья и материалов и их отнесение на затраты отражаются с помощью документа «Требование-накладная». Он доступен в разделах «Склад» или «Производство». В закладке «Материалы» следует указать объекты, их количество, а также счет учета. Последний может устанавливаться автоматически либо выбираться вручную. Стоимость материала при выбытии определяется при поведении документа в соответствии с правилами, предусмотренными в 1С (по средней ст-сти или по ФИФО). В закладке «Статья затрат» необходимо выбрать счет, в который переносятся материалы, а также его аналитику. В ряде случаев ценности списываются на разные статьи или в различных аналитических разрезах. В таких ситуациях следует добавить отметку «Счета расходов в закладке «Материалы». При этом необходимо указать параметры выбытия в появившихся строках табличной части.

Списываем

Материалы подлежат выбытию в случаях передачи их в производство, на управленческие цели, при продаже, порче, недостаче. Списывать материалы можно, оценив их одним из трех способов:

Выбранный способ закрепляется в учетной политике.

Перечисленные методы определения стоимости МПЗ для списания не применяются организациям розничной торговли (они списывают их по продажной стоимости) и теми, кто ведет упрощенный бухучет (они могут списывать по покупной цене).

Субъект хозяйствования при ведении своего бизнеса применяет материальные средства, которые сразу же переносят стоимость на готовое изделие, услугу, работу. Как правило, они используются в одном производственном процессе. Для учета и обобщения информации о движении этих объектов, согласно действующему плану счетов, применяется специальный счет 10 в бухгалтерском учете.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Типовые проводки по счету 10

Корреспонденция в бухгалтерском учете счета 10 с другими счетами зависит от источника поступления или направления выбытия МПЗ.

Основные проводки по счету 10 (без использования счетов 15 и 16):

- Поступление МПЗ от поставщика.

|

Дебет |

Кредит |

Содержание операции |

|

10 |

60, 76, 71 |

Получены материалы (цена без НДС) от поставщика или подотчетного лица |

|

19 |

60 |

Выделен НДС |

|

60, 76 |

51 |

Оплачены МПЗ по счету от поставщика |

|

68 |

19 |

Заявлен НДС к возмещению |

- Иные способы поступления материалов.

|

10 |

20 |

Выпущены из основного производства |

|

10 |

23 |

Сделаны на вспомогательном производстве |

|

10 |

29 |

Изготовлены подсобным хозяйством |

|

10 |

41 |

Товары использованы как материалы (вместо перепродажи) |

|

10 |

98-2 |

Учтены излишки как результат инвентаризации |

|

10 |

75 |

Приняты МПЗ — вклад учредителя в УК |

- Выбытие материалов.

|

10 |

10 |

Внутреннее перемещение на другой склад |

|

08 |

10 |

Списаны на подготовку объекта основных средств к эксплуатации |

|

20 |

10 |

Переданы в основное производство |

|

26 |

10 |

Списаны на общехозяйственные нужды |

|

28 |

10 |

Выбыли на исправление брака |

|

44 |

10 |

Списаны на подготовку продукции к продаже |

|

91 |

10 |

Проданы, подарены или списаны МПЗ |

|

94 |

10 |

Отражена недостача в результате инвентаризации |

ОБРАТИТЕ ВНИМАНИЕ! При упрощенном бухучете затраты на приобретение и доставку материалов можно включать в расходы по обычным видам деятельности по мере возникновения.

***

С целью обобщения информации об остатках и движении материалов, находящихся в собственности фирмы, используется в бухгалтерском учете счет 10 «Материалы».

В соответствии с вышеуказанными нормативными методическими актами на этом счете:

- происходит отражение различных видов материалов и их количества на складах компании;

- формируется себестоимость данных оборотных средств, которая впоследствии переносится на производимую продукцию;

- происходит контроль за наличие, движением и сохранностью МПЗ.

Дебетовое сальдо по счету входит в состав строки 1210 «Запасы» актива бухгалтерского баланса.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

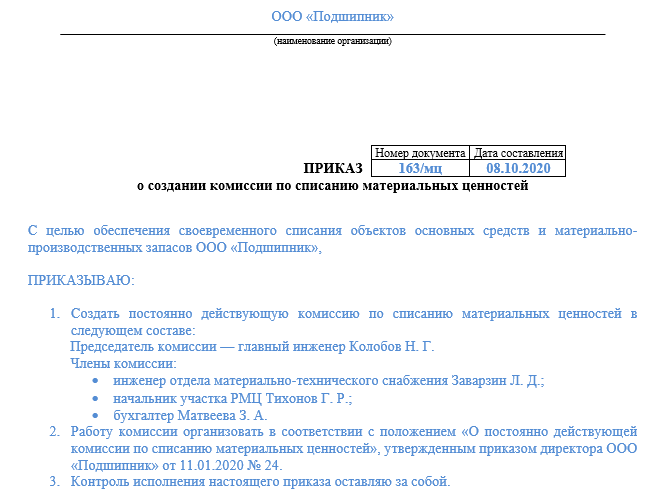

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Основные моменты при формировании ОСВ по счету 10

Основное, что нужно обязательно учитывать при формировании ОСВ:

- ОСВ — это сводный отчет, в котором должны указываться:

- сальдо на начало в количественном и стоимостном выражении;

- приход в количественном и стоимостном выражении;

- расход в количественном и стоимостном выражении;

- сальдо на конец в количественном и стоимостном выражении.

- ОСВ формируется сначала по каждому складу, затем все ведомости по складам собираются в сводную ОСВ по организации в целом. Затем на основании сводного отчета получаются данные синтетического учета, которые отражаются в отчетности.

- Несмотря на автоматизированное ведение учета, складские карточки по учету материалов должны быть обязательно. Разноска поступления и выбытия в них осуществляется материально-ответственным лицом в количественном выражении. Карточка заводится на каждый номенклатурный номер.

- Первичные документы по движению материалов должны быть на бумаге, и на них должны стоять «живые» подписи.

Как вести аналитический бухгалтерский учет, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ бесплатно.

- 10.1 «Сырье и материалы» – для отражения основных и вспомогательных производственных материалов, сырья добывающей промышленности, продукции с/хозяйства.

- 10.2 «Полуфабрикаты, комплектующие, детали, конструкции» – для отражения МПЗ, непосредственно участвующих в производстве изделий.

- 10.3 «Топливо» – для отражения всех видов топлива и ГСМ.

- 10.4 «Тара и тарные материалы» – для отражения предметов и материалов, участвующих в процессе упаковки, хранения и последующей транспортировки изделий. Этот вид МПЗ подразделяется на возвратные и невозвратные.

- 10.5 «Запчасти» – для отражения МПЗ, участвующих в ремонте оборудования, машин и прочих основных средств.

- 10.6 «Прочие МПЗ» – для отражения образующихся возвратных отходов – остатков МПЗ, которые еще обладают определенной ценностью и могут быть реализованы или повторно использованы.

- 10.7 «МПЗ для переработки на стороне» – для отражения МПЗ, отданных в переработку на сторону.

- 10.8 «Стройматериалы» – для отражения строительных материалов у застройщиков.

- 10.9 «Инвентарь и хозпринадлежности» – для отражения предметов технического или общехозяйственного назначения.

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 — при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 — при отпуске материалов на вспомогательное производство;

- сч. 25 — при отпуске материалов на общепроизводственные нужды;

- сч. 26 — при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 — при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Общее представление

Прежде чем приступить к бухгалтерскому учету материалов, требуется разобраться в основных понятиях. Данная необходимость объясняется тем, что в отечественном законодательстве не зафиксирована четкая трактовка категории «Материалы». Наряду с ней часто используются такие термины, как МПЗ (материально-производственные запасы) и ТМЦ (товарно-материальные ценности).

Любая организация сталкивается с приобретением:

- имущества, образующего материальную базу конечного продукта компании (это основные материалы);

- имущества, способствующего организации процесса труда (это вспомогательные материалы);

- некоторого комплекса вещей для организации рабочего процесса (для административно-управленческого персонала).

Для обеспечения стабильной работы организации необходимо заранее определить список необходимых для этого вещей и купить их. Имущество, приобретаемое в качестве запаса (в оптимальном количестве, которое можно разместить и сохранность), принимается в бухгалтерском учете как МПЗ.

В процессе осуществления своей деятельности в компании расходуются материалы. Преимущественно они поступают в основное и вспомогательное производство. Их отличает то, что в ходе операционной деятельности они теряют свою начальную материальную форму (теперь они существуют в измененном виде). Также использованные материалы переносят свою стоимость на себестоимость конечного продукта.

Таким образом, то имущество организации, которое можно отнести к группе материалов, также называется товарно-материальными ценностями. Под «ценностью» подразумевается то, что материалы можно продать и сами по себе, и использовать для нужд компании. Поскольку готовый продукт можно реализовать и получить прибыль, то ТМЦ считаются одним из видов хозяйственного богатства.

В бухгалтерском учете МПЗ, имеющие самостоятельную ценность и не входящие в состав другой вещи, отражаются при помощи счета 10, который носит название «Материалы».

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Счет 10 Материалы: типовые проводки

Для учета сырья и материалов используются бланки первичной документации, которые могут быть как унифицированной формы, так и являться самостоятельной разработкой предприятия, при условии использования утвержденных законодательством реквизитов. Списание материалов согласно ПБУ 5/01 можно производить одним из трех способов:

- По средней себестоимости.

- По себестоимости каждой отдельно взятой единицы.

- Методом ФИФО.

Анализ счета происходит в разрезе номенклатуры, складов, подразделений и партий. Характеристика счета может показывать, что списание МПЗ происходит по кредиту на основании оправдательной первичной документации. Поступление идет по дебету. Таким образом ответить на вопрос какой счет — пассивный или активный, не составит труда. 10 счет бухгалтерского учета активный, имеющий дебетовое сальдо.

Дополнительная информация! Остаток по счету можно определить, если сложить начальное сальдо с дебетовым оборотом и вычесть из него кредит счета.

10 счет в бухгалтерии предусматривает такие распространенные проводки:

| Проводка | Наименование операции |

|---|---|

| Дт 10 Кт 60, 76 | Отражен приход МПЗ на склад предприятия от поставщика |

| Дт 10.8 Кт 71 | Произведена закупка строительных материалов подотчетным лицом |

| Дт 20 Кт 10.2 | Произведена передача полуфабрикатов в основное производство |

| Дт 25, 26 Кт 10.3 | Произошло списание топлива на производственные или хозяйственные расходы |

| Дт 94 Кт 10 | Списание недостачи по результатам инвентаризации МПЗ |

| Дт 10 Кт 10 | Произведено внутреннее перемещение между местами хранения или подразделениями |

Важно! Закрыть счет можно, списав материалы на расходы, через требование-накладную, заполнив при этом счет затрат. Распространенной операцией по счету является поступление материалов

Как происходит на практике поставка на основании расчетных документов на примере компании ООО «Свисток»

Распространенной операцией по счету является поступление материалов. Как происходит на практике поставка на основании расчетных документов на примере компании ООО «Свисток».

Организация приобрела комплектующие материалы у ООО «Ромашка», необходимые для производства чайников.

Оборотная сальдовая ведомость: бухсчет 10

При ведении автоматизированного бухгалтерского учета рекомендуется систематически формировать промежуточную отчетность с целью контроля за движением материальных ценностей. Один из таких отчетов — оборотно-сальдовая ведомость по счету 10. Учетный документ содержит информацию о наличии остатков МЗ на начало и конец отчетного периода, а также о движении (поступление и выбытие) материалов в течение отчетного времени.

ОСВ — это отдельный регистр бухучета, который отражает информацию о наличии материальных ценностей на начало отчетного периода, сведения о движении запасов (поступление и выбытие), а также указывает на количество сырья, остающееся в распоряжении фирмы на конец отчетного периода.

Принципы составления оборотной сальдовой ведомости:

- Оборотная СВ должна обязательно раскрывать учетные сведения:

- сальдо на начало отчетного периода — количество и стоимость;

- стоимостное и количественное выражение поступлений МЗ;

- стоимость и количество выбывших активов (списание);

- итоговое сальдо по бухсчету 10.

- При наличии в компании структурных подразделений необходимо организовать дополнительную аналитику. Например, формировать оборотные ведомости отдельно по каждому складскому помещению. Показатели сводной сальдовой ОВ отражают данные по организации в целом и используются для составления отчетности.

- Автоматизация учета и составление ОСВ не освобождает субъект от обязательного ведения складских карточек учета материалов. Карточку положено заводить на один календарный год. Причем документ составляется только на один номенклатурный номер. Объединять учет МЗ в карточках не допускается.

- Первичные документы, подтверждающие движение сырья, должны составляться на бумаге. Факты изменения показателей МПЗ должны быть заверены «живыми» подписями ответственных работников. Ведение учета в электронном виде требует заверение документации электронными подписями главбуха или руководителя компании.

ВАЖНО! Ведомость отражает не только стоимостное выражение (руб.), но и количественные показатели учета (кг, м, шт., ед. и т

д.).

Общее описание счета №10 «Материалы»

Счёт №10 «Материалы» Плана счетов бухгалтерского учета является синтетическим счетом, который используется для обобщения сведений о имеющейся в организации совокупности ТМЦ и их движении. Объем имеющихся материалов учитывается в денежной форме.

Счёт №10 также является активным. Это означает,что начальное/конечное сальдо и поступающие материалы отражаются по дебету счета. Таким образом, израсходованное (снятое с учета) имущество проходит по кредиту. Сальдо по счету 10 не может быть со знаком минус.

Для учета всего спектра разнообразных ТМЦ открывается аналитика (детальная характеристика). Варианты аналитического учета:

| Признак | Описание |

|---|---|

| По номенклатуре | В данном случае учет осуществляется по наименованиям материалов. Таким образом, ТМЦ, имеющие одну единицу измерения, относятся к одной группе. Например, материалы, счет которых ведется в рулонах, можно перевести в метры, и в данной единице измерения вести учет. |

| По партиям | Под учетом по партиям подразумевается то, что он ведется по документам поступления (указывается даты и № бумаги). |

| По складам | В этой ситуации учет предполагает отражение сведений по местам хранения ТМЦ (например, по складам, отделам, цехам, офисам и пр.). |

| По подразделениям | Данный вариант учета предусматривает раскрытие данных по местам возникновения затрат. Например, канцелярские товары для бухгалтерии будут приписаны к административно-управленческим издержкам. |

Важно, чтобы итоговые обороты и остатки (на конец каждого месяца, отчетного периода) аналитического учета совпадали с аналогичными показателями по синтетическому учету