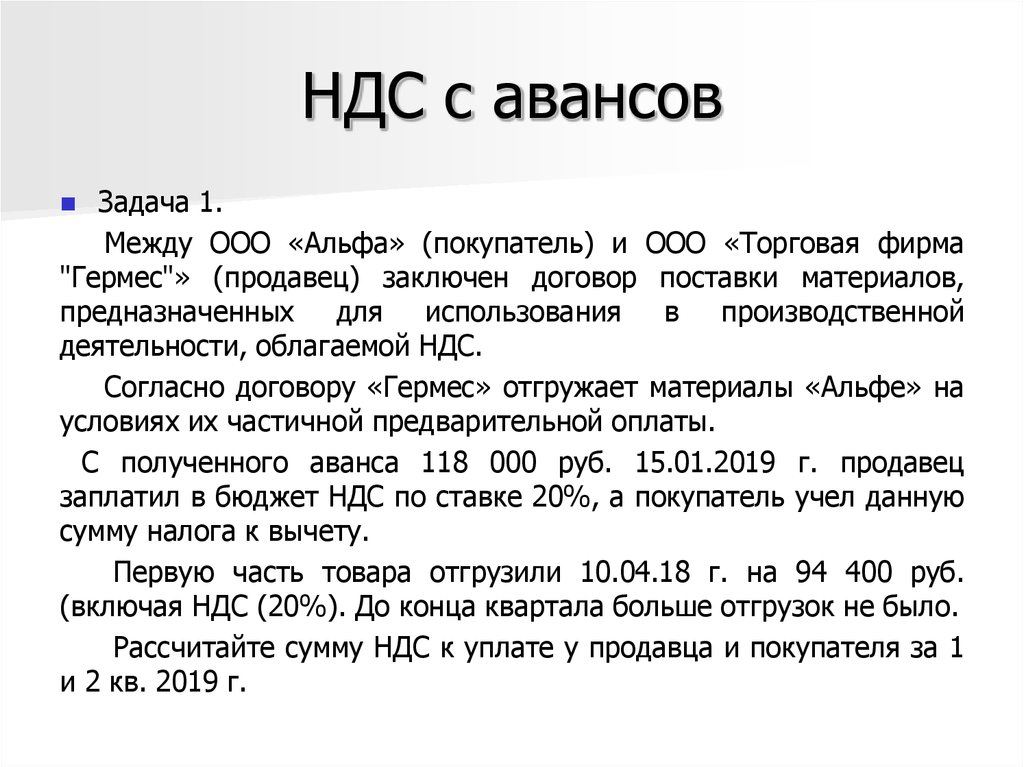

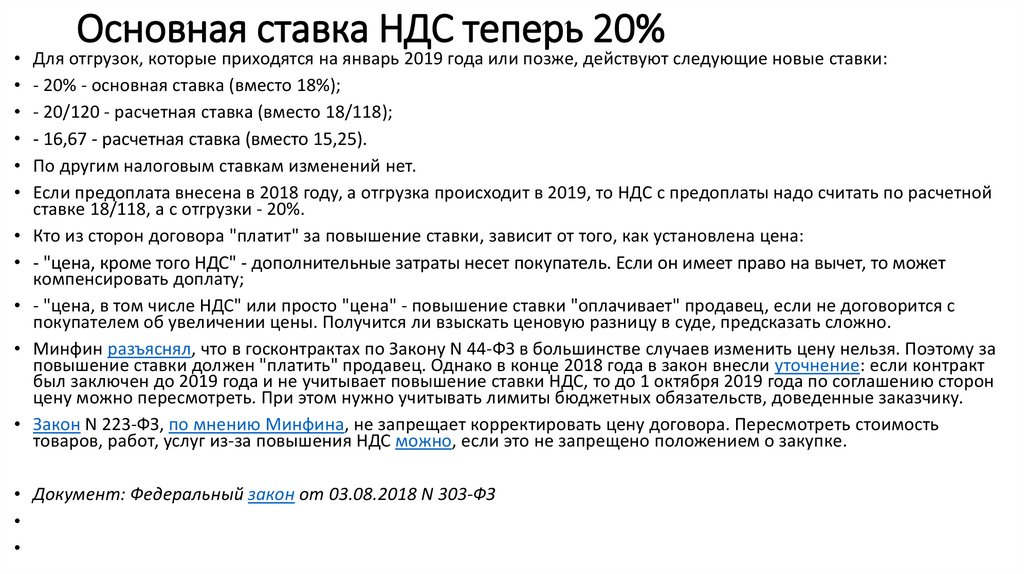

Отгрузка 18, деньги 20

Когда реализация прошла в текущем году, а деньги пришли в следующем, налоговая база будет окончательно определена уже на день отгрузки и в дальнейшем на дату оплаты корректироваться не должна (пп. 1 п. 1 ст. НК РФ). Такие операции облагаются НДС по ставке 18 % и никаких сложностей в связи с изменением ставки бухгалтеру не доставят.

Однако если в текущем году отгружен не весь товар (работы, услуги), предусмотренный договором, ставку НДС надо будет определять по каждой отгрузке отдельно, исходя из даты реализации. Следовательно, по товарам (работам, услугам), отгруженным после 01.01.2019, будет применяться новая ставка налога (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ).

Допустим, стороны заключили договор поставки, предусматривающий отгрузку первой партии товара в ноябре 2018, а второй — в марте 2019. Тогда при составлении документов по первой отгрузке нужно будет указать ставку НДС 18 %, а по второй — 20 %. Налог начисляется на стоимость фактически отгруженных товаров в каждой партии (п. 1 ст. и пп. 1 п. 1 ст. НК РФ).

Переход на уплату авансов по фактической прибыли

Компании, уплачивающие в 2022 году ежемесячные авансовые платежи по налогу на прибыль, получили право перейти до окончания текущего года на уплату ежемесячных авансов исходя из фактической прибыли (новый п. 2.2 ст. 286 НК РФ). Такой переход может быть осуществлен начиная с отчетного периода три месяца, четыре месяца и так далее до окончания календарного года. При этом сумма авансов, подлежащих уплате в бюджет, будет определяться с учетом ранее начисленных сумм авансовых платежей.

Компании, уплачивающие в 2022 году ежемесячные авансовые платежи по налогу на прибыль, получили право перейти до окончания текущего года на уплату ежемесячных авансов исходя из фактической прибыли (новый п. 2.2 ст. 286 НК РФ). Такой переход может быть осуществлен начиная с отчетного периода три месяца, четыре месяца и так далее до окончания календарного года. При этом сумма авансов, подлежащих уплате в бюджет, будет определяться с учетом ранее начисленных сумм авансовых платежей.

Изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации.

Чтобы перейти на уплату авансов по фактической прибыли, организация обязана уведомить об этом ИФНС. Уведомление нужно подать не позднее 20-го числа месяца, на который приходится окончание отчетного периода, с которого осуществляется переход. Но при переходе на уплату авансов по фактической прибыли, начиная с отчетного периода три месяца, уведомить ИФНС необходимо не позднее 15 апреля 2022 года.

Закон N 611-ФЗ: новые изменения в Налоговом Кодексе РФ на 2024 год

Подписанный закон № 611-ФЗ вносит различные изменения в Налоговый кодекс Российской Федерации с целью оптимизации процедур уплаты налогов и ведения налоговой отчетности на 2024 год.

Прежде всего, закон продлевает полномочия Правительства РФ по изданию нормативных правовых актов, касающихся:

- переноса сроков уплаты налогов и взносов;

- представления налоговой и бухгалтерской отчетности;

- установления отсрочки (рассрочки) по уплате налогов, страховых взносов, пеней, штрафов;

- приостановления, отмены или переноса на более поздний срок мероприятий налогового контроля и других административных процедур.

Ключевым изменением также является пересмотр порядка представления расчетов 6-НДФЛ. Согласно нововведениям, налогоплательщики обязаны будут представлять расчеты за календарные кварталы: полугодие, 9 месяцев и год, в отличие от текущей системы — с 1 января по 22 число последнего месяца периода.

Данная норма начнет действовать с 1 января 2024 года, внедряя более удобный и прозрачный порядок для налоговой отчетности в следующем году.

Снижение пени за неуплату налогов

Поправки в ст. 75 НК РФ уменьшают величину пеней, взимаемых с организаций за несвоевременную уплату налогов. Напомним, сейчас за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней с организаций взимаются пени в размере 1/300 ставки рефинансирования ЦБ РФ.

При этом за просрочку уплаты налога сроком свыше 30 календарных дней пени взимаются уже в размере 1/150 ставки рефинансирования (с 31-го календарного дня просрочки). Принятые изменения позволяют организациям в любых случаях уплачивать пени в размере 1/300 ставки рефинансирования, независимо от срока просрочки уплаты налога (п. 4 ст. 75 НК РФ).

Данное правило будет действовать в период с 9 марта 2022 года по 31 декабря 2023 года включительно.

Налоговые каникулы для ИП

Принятые поправки продлевают сроки возможного установления так называемых «налоговых каникул» для впервые зарегистрированных индивидуальных предпринимателей, перешедших на применение УСН или ПСН (Федеральный закон от 29.12.2014 № 477-ФЗ).

Согласно поправкам, региональные власти смогут до 31 декабря 2024 года (сейчас – до конца 2023 года) установить ставку в размере 0% для впервые зарегистрированных ИП, перешедших на применение УСН или ПСН с осуществлением предпринимательской деятельности в производственной, социальной или научной сферах, в сфере бытовых услуг населению. Такие налогоплательщики вправе будут применять налоговую ставку в размере 0% со дня их государственной регистрации в качестве ИП непрерывно в течение двух налоговых периодов.

Немного истории

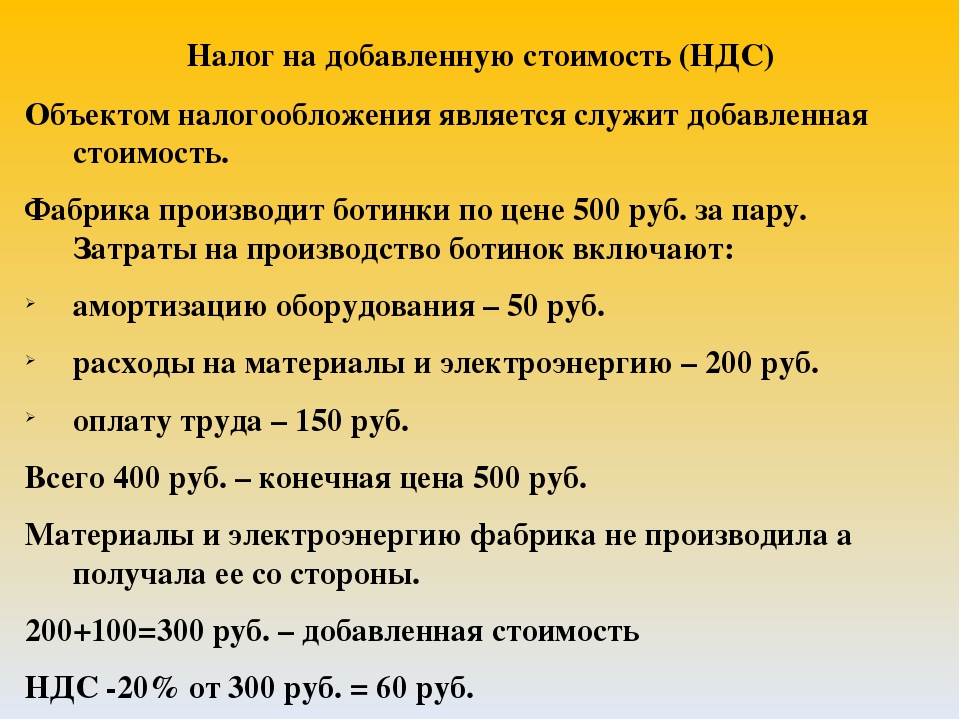

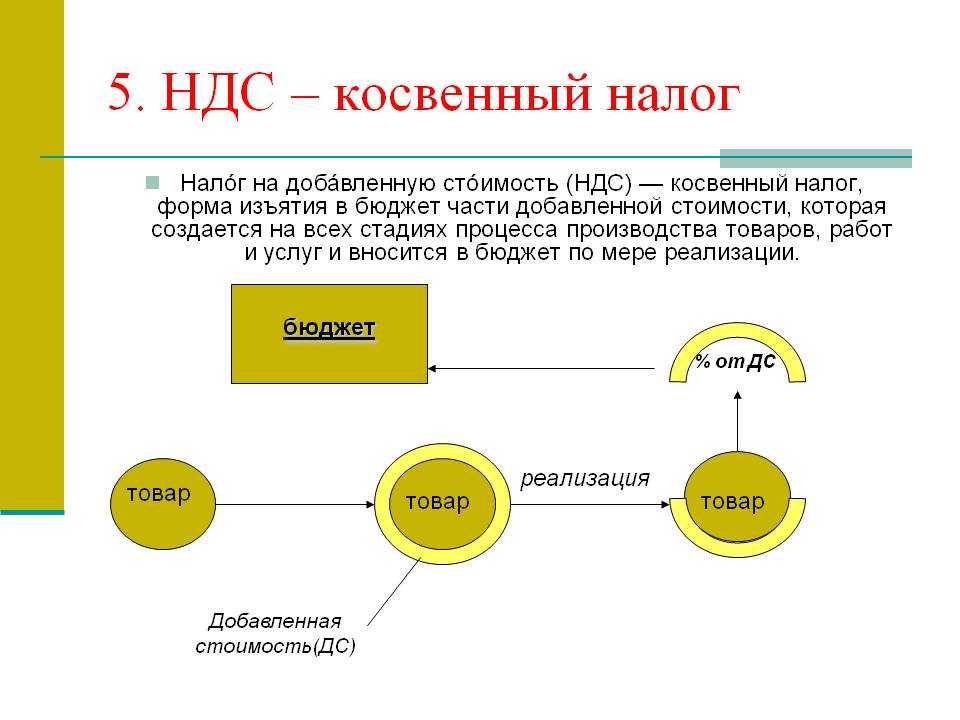

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

Гражданско-правовая сторона

Поскольку ставка НДС указана и в договорах, и в счетах, выставляемых контрагентам, мы рекомендуем по тем отгрузкам, которые произойдут в следующем году, переделать договоры и счета с указанием в них НДС по новой ставке.

Такой подход не только полностью соответствует п. 1 ст. НК РФ, который требует добавлять НДС к цене реализуемого товара, но и позволит избежать лишних трений как с контрагентами, так и с налоговыми органами из-за того, что в документах НДС указан по старой ставке.

Обратите внимание, что вносить изменения в договор можно только в том случае, если на дату подписания допсоглашения он еще полностью не исполнен обеими сторонами, значит, озаботиться правками нужно заблаговременно (п. 3 ст

ГК РФ).

При оформлении в 2018 году договоров, которые будут исполняться в новом году, стороны уже сейчас могут включить в текст договора НДС по новой ставке ссылку на п. 4 ст. 5 Закона № 303-ФЗ, указав, что отгрузка произойдет в 2019 году, когда ставка НДС будет равна 20 % (письмо Минфина России от 18.09.2018 № 03-07-11/66752).

Аналогично можно формулировать условия договоров и тогда, когда отгрузка производится частями в 2018 и в 2019 годах. В этом случае стороны вправе отдельно указать цены для каждой партии товаров (этапа работ, услуг), заложив туда соответствующую ставку НДС.

Алексей Крайнев, налоговый юрист

Материал предоставлен журналом «Я бухгалтер»

Выпуск № 39

Кадастровая стоимость

После внесения поправок в НК РФ, в целях исчисления земельного налога изменение кадастровой стоимости земельного участка из-за новых характеристик (вида разрешенного использования, категории земель, площади) будет учитываться со дня внесения в ЕГРН новых сведений.

Кроме того, законодатели сохранили еще на два года за местными властями право примения пункта 4.1 ст. 75 НК РФ в регионах, где введен «кадастровый» налог на имущество физических лиц, давать налогоплательщикам отсрочку по уплате пеней. Если соответствующий региональный закон будет принят, пени по налогу на имущество физлиц будут начисляться только с 1 июля 2018 года, а за 2017 год — с 1 июля 2019 года.

Деньги 18, отгрузка 20

Куда сложнее ситуация с исчислением НДС, когда обязательства сторон распределяются между годами в обратном порядке. Если деньги за товар (работу, услугу) поступили в 2018 году, а отгрузка произойдет только после 01.01.2019, получателю денег придется исчислить и уплатить с них НДС по ставке, которая действует на дату получения (пп. 2 п. 1 ст. и п. 4 ст. НК РФ, п. 4 ст. 5 Закона № 303-ФЗ). Поэтому налог будет рассчитан по ставке 18/118, а определенная таким образом сумма налога будет отражена в счете-фактуре, переданном покупателю (заказчику), и в декларации. А значит, определенный по этой ставке НДС будет перечислен продавцом (исполнителем) в бюджет, а покупателем (заказчиком) принят к вычету.

В 2019 году после отгрузки товара (выполнения работ, оказания услуг) обе стороны должны будут произвести обратную операцию — принять к вычету и восстановить авансовый НДС. И тут надо помнить, что к вычету и восстановлению принимается та сумма, которая была исчислена. Поэтому увеличение ставки на момент отгрузки на эту часть операции по исчислению налога не влияет. Поскольку 303-ФЗ не установил никаких специальных правил в этой части, руководствуемся общими правилами: п. 8 ст. , п. 3 ст. НК РФ НК РФ.

Причем описанный выше порядок применяется как при полной, так и при частичной предоплате. Если договором предусмотрено, что в 2018 году перечисляется только часть денег, а остальное — после нового года, то деньги, полученные в текущем году, будут облагаться налогом по ставке 18 %, а те, которые поступят после праздников, — по ставке 20 %

И здесь бухгалтеру важно четко развести финансовые потоки, чтобы не возникло путаницы с суммами НДС, восстанавливаемыми и принимаемыми к вычету, — во всех случаях речь идет об исчисленных суммах, пусть и по разным ставкам

Рассмотрим ситуацию на примере.

Предположим, заключен договор подряда, согласно которому заказчик перечисляет оплату частями: в декабре 2018 года и январе 2019 по 10 000 ₽. Акт по выполненным работам будет подписан в марте 2019 года. В этом случае подрядчик в декабре исчислит НДС с полученной предоплаты в размере 1 525 ₽ (10 000 × 18/118) и укажет эту сумму в авансовом счете-фактуре.

Заказчик на основании данного документа примет к вычету 1 525 ₽. Со второй части оплаты подрядчик исчислит НДС уже по новой ставке: 1 667 ₽ (10 000 × 20/120) и отразит эту сумму в счете-фактуре, выданном заказчику. Заказчик примет ее к вычету.

В марте после подписания акта подрядчик примет к вычету весь исчисленный ранее авансовый НДС в размере 3 192 ₽ (1 525 + 1 667). Заказчик восстановит такую же сумму НДС.

Даже в ситуации, когда отгрузка осуществляется частями и приходится на разные годы, это правило останется неизменным, поскольку при восстановлении и вычете налога по предоплате в расчет принимаются только суммы, которые зачтены в счет отгруженного товара, выполненной работы или оказанной услуги (п. 6 ст. НК РФ и п. 3 ст. НК РФ). Частичная отгрузка товара приведет к дроблению суммы предоплаты для целей НДС, но в расчет будут приниматься исчисленные суммы налога.

Например, заключен договор поставки, по которому оплата осуществляется в ноябре 2018 года и феврале 2019 по 10 000 ₽. Товар отгружается партиями: в декабре 2018 на сумму 5 000 ₽ (в том числе НДС по ставке 18 % — 763 ₽) и в марте 2019 года на оставшуюся сумму.

Поставщик, получив в ноябре первую предоплату, исчислит НДС в размере 1 525 ₽ (10 000 × 18/118) — покупатель примет эту сумму к вычету. После поставки первой партии товара поставщик примет к вычету 763 ₽, а покупатель эту сумму восстановит.

В 2019 году в части второго платежа обе стороны проведут схожую операцию, но уже по новой ставке: поставщик исчислит НДС в размере 1 667 ₽ (10 000 × 20/120), а покупатель примет его к вычету на основании второго «авансового» счета-фактуры.

После отгрузки второй партии в марте поставщик примет к вычету авансовый НДС в размере 2 429 ₽ (1 525 – 763 + 1 667). Эту же сумму восстановит покупатель.

Нормативное регулирование

С 30.09.2022 Донецкая республика, Луганская республика, Херсонская область, Запорожская область вошли в состав РФ (п. 3 ст. 1 Федерального конституционного закона от 04.10.2022 N 5-ФКЗ, п. 3 ст. 1 от 04.10.2022 N 6-ФКЗ, п. 3 ст. 1 от 04.10.2022 N 7-ФКЗ и п. 3 ст. 1 от 04.10.2022 N 8-ФКЗ, ст. 65 Конституции РФ).

Законы вступили в силу 05.10.2022, но переходный период в правовом поле будет идти до 01.01.2026.

Налоговое законодательство РФ на этих территориях начнет действовать с 01.01.2023: до этой даты у каждой стороны действует их текущее законодательство.

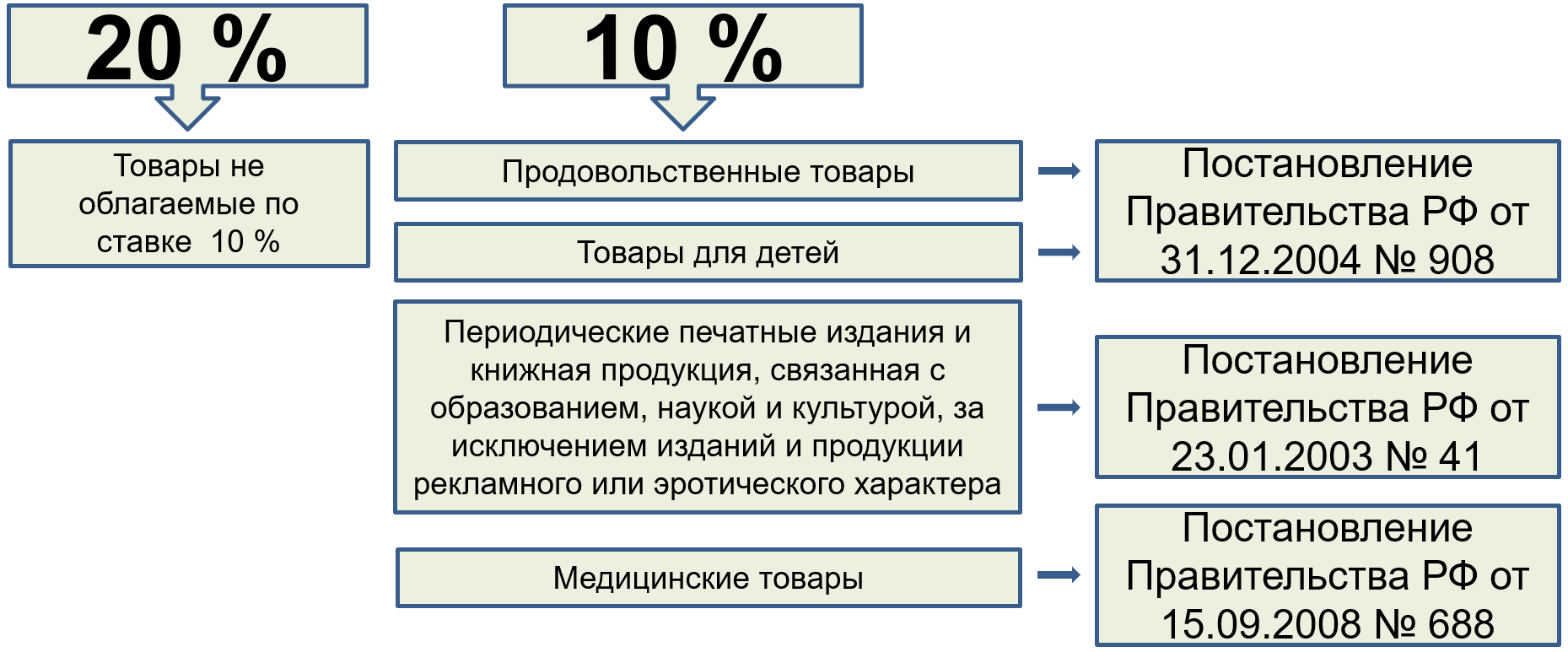

Для российского поставщика реализация в присоединенные регионы облагается по ставкам (п. 2, 3 ст. 164 НК РФ, Письма Минфина от 02.07.2014 N 03-07-РЗ/31905, от 16.04.2014 N 03-07-13/1/17316):

- по 29.09.2022 — НДС 0%;

- с 30.09.2022 — НДС 20%, 10%.

Это связано с тем, что вывоз товаров с 30.09.2022 в адрес новых территорий не рассматривается как экспорт т. к. нет вывоза товара из РФ без обязательства об обратном ввозе (ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ).

Если контрагент уже имеет российский ИНН, его указывают в счете-фактуре. Если контрагента нет в ЕГРЮЛ/ЕГРИП, и ИНН пока нет, можно не оформлять СФ по письменному согласованию с контрагентом (пп. 1 п. 3 ст. 169 НК РФ).

Рекомендуем в 1С не создавать Счет-фактура выданный на реализацию в документе Реализация (акт, накладная. УПД). В книге продаж зарегистрируется документ реализации. Код вида операции — .

Возможно, будут какие-то изменения в части администрирования налогов в переходный период. На момент написания этой статьи такой информации нет. По мере выхода изменений законодательства и разъяснений контролирующих органов материалы будут размещены на сайте БЭ8.

Имущественные налоги

Для компаний временно «заморозили» рост кадастровой стоимости недвижимого имущества, используемой для расчета налога на имущество организаций.

С учетом принятых изменений налоговая база в отношении объектов недвижимости за налоговый период 2023 года будет определяться как их кадастровая стоимость, внесенная в ЕГРН и подлежащая применению с 1 января 2022 года (п. 2 ст. 375 НК РФ). Данное правило будет действовать при изменении кадастровой стоимости в сторону увеличения.

Таким образом, в 2023 году организациям не стоит опасаться увеличения налога на имущество, и налог они заплатят по кадастровой стоимости текущего года. Исключение составят случаи изменения кадастровой стоимости соответствующих объектов недвижимого имущества вследствие изменения их характеристик (например, по причине достройки). В этих случаях налог придется платить уже по новой стоимости объектов. Такие же правила (в части применения кадастровой стоимости имущества, установленной на 1 января 2022 года) будут действовать также при расчете и уплате земельного налога и налога на имущество физических лиц.

Ускоренный порядок возмещения НДС

Законопроект дополнил ст. 176.1 НК РФ, регламентирующую заявительный (ускоренный) порядок возмещения НДС, при котором компании вправе возместить налог до окончания камеральной налоговой проверки. Напомним, сейчас такое право предоставлено ограниченному кругу налогоплательщиков. В частности, тем компаниям, у которых совокупная сумма налоговых платежей за три года составляет не менее 2 млрд рублей или которые предоставили вместе с налоговой декларацией действующую банковскую гарантию.

Поправки значительно смягчают условия применения заявительного порядка возмещения НДС. С учетом изменений воспользоваться заявительным порядком смогут плательщики, в отношении которых одновременно соблюдаются следующие требования:

- налогоплательщик не находится в процессе реорганизации или ликвидации;

- в отношении налогоплательщика не возбуждено производство по делу о банкротстве.

Организации и ИП, удовлетворяющие указанным требованиям, смогут возместить НДС в пределах сумм налогов, уплаченных в бюджет за предшествующий год, в среднем в течение восьми дней с даты представления соответствующего заявления. Такие компании смогут применять заявительный порядок за налоговые периоды 2022 и 2023 годов. Причем в ФНС пообещали, что указанным правом они смогут воспользоваться уже в апреле текущего года, когда представят декларации по НДС за I квартал 2022 года.

Налог на дорогостоящие автомобили

Поправки в ст. 362 НК РФ многократно увеличили порог стоимости автомобилей для целей взимания транспортного налога в повышенном размере. Напомним, в настоящее время транспортный налог в отношении автомобилей со средней стоимостью от 3 млн рублей рассчитывается с учетом повышающих коэффициентов, которые устанавливаются в интервале от 1,1 до 3. Повышающий коэффициент зависит от стоимости и года выпуска машины.

Поправки увеличивают минимальный порог стоимости легкового автомобиля, за который взимается повышенный транспортный налог, с 3 до 10 млн рублей (абз. 11 п. 2 ст. 3622 НК РФ). При этом перечень легковых автомобилей средней стоимостью от 10 млн рублей теперь буде размещаться на сайте Минпромторга не до 1 марта, а до 31 марта очередного налогового периода (года).

Новые правила применяются при расчете транспортного налога начиная с 1 января 2022 года.

Новые льготы по НДФЛ

Поправки в ст. 217 НК РФ расширили перечень доходов физлиц, не подлежащих налогообложению НДФЛ. Теперь наряду со всеми прочими не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов:

- полученное в 2022 году в собственность имущество (за исключением денежных средств) и имущественные права от иностранной организации, в отношении которой плательщик являлся контролирующим лицом или учредителем по состоянию на 31 декабря 2021 года. Для реализации данной льготы плательщик должен представить в ИФНС одновременно с налоговой декларацией составленное в произвольной форме заявление об освобождении таких доходов от налогообложения. В заявлении нужно указать характеристики полученных имущества/ имущественных прав и передающей их иностранной организации.

- материальная выгода, полученная в 2021–2023 годах, а также проценты, полученные в 2021 и 2022 годах по вкладам (остаткам на счетах) в банках, находящихся на территории РФ.

https://buh.ru/articles/documents/144238/

Закон N 612-ФЗ: изменения в исчислении НДС при перепродаже подержанных ТС

Подписанный закон № 612-ФЗ предусматривает расширение порядка исчисления НДС с межценовой разницы на всю цепочку перепродавцов подержанных автомобилей и мотоциклов. Согласно нововведениям, первым продавцом подержанных транспортных средств должно быть физическое лицо, являющееся собственником указанных ТС, и на которое они были зарегистрированы.

В частности, установлен порядок расчета НДС для транспортных средств, приобретенных налогоплательщиком с целью последующей перепродажи. Налоговая база определяется как разница между ценой реализации, определенной в соответствии со ст. 105.3 Налогового кодекса РФ, с учетом НДС и ценой соответствующего ТС с учетом НДС при соблюдении трех условий:

- на момент приобретения транспортного средства налогоплательщиком его продавец применяет общий режим налогообложения;

- последним собственником транспортного средства, на которого было зарегистрировано продаваемое налогоплательщиком ТС, является физическое лицо;

- при приобретении автомобиля и (или) мотоцикла налогоплательщик получает от продавца счет-фактуру с суммой НДС в соответствии с Налоговым кодексом РФ.

Эти изменения вступят в силу с 1 апреля 2024 года, придавая новый порядок обложения НДС при перепродаже подержанных транспортных средств в России.

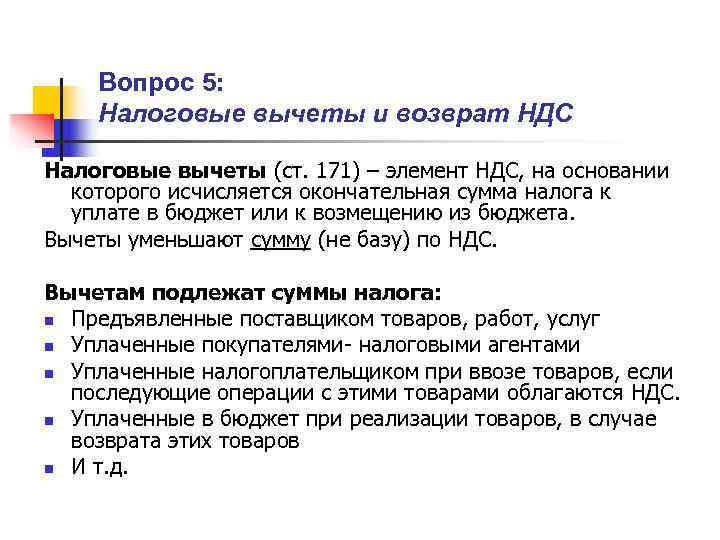

Отказ в вычете: причины

Налогоплательщик вправе уменьшить начисленную сумму НДС на ряд налоговых вычетов, предусмотренных ст. 171 НК РФ. При этом должны быть соблюдены следующие 3 ключевых условия: правильно оформленный счет-фактура, товары/работы должны быть приняты к учету, приобретенные изделия должны использоваться в деятельности, по которой уплачивается НДС. Выполнение перечисленных выше условий не всегда дает стопроцентную гарантию получения вычета по налогу. В ряде случаев организациям приходит отказ. Возможные причины: 1. Ошибки в документах — это одна из наиболее частых причин отказа в предоставлении вычета по НДС. Распространенные виды ошибок: документ подписан лицом, не имеющим на это полномочий, указание фактического адреса нахождения компании вместо юридического, расхождения стоимости товара с данными налоговых органов/условиями договора и т.д. Вместе с тем в ч. 4 п. 11 ст. 172 НК РФ написано, что ошибки в документах, не препятствующие идентификации личности налогоплательщика, не могут являться основанием для отказа в вычете по НДС. Поэтому при необходимости решение налогового органа можно оспорить. 2. Отсутствие подтверждающих документов — сюда можно отнести ситуации, когда у хозяйствующих субъектов нет ТТН (форма 1-Т), бумаг, подтверждающих совершение сделки и т. д. Однако судебная практика показывает, что в ряде случаев решение принимается в пользу организации. К примеру, постановление ФАС Северо-Западного округа от 21 мая 2012 года № А56−54 176/201. Суд занял сторону налогоплательщика, сославшись на то, что отсутствие бумаг у контрагента не может выступать основанием для отказа в вычете по НДС. 3. Наличие признаков компании-однодневки — согласно официальному мнению представителей ФНС, к такой категории относятся организации, имеющие следующие признаки: отсутствие самостоятельной деятельности, «массовый» адрес регистрации, непредставление налоговой отчетности, цель создания не связана с ведением хозяйственной деятельности. 4. Возникновение подозрений в проведении мнимой сделки — мелкие недочеты и нестыковки в документах могут привести к формированию у налоговых органов мнения о том, что сделки на самом деле не было. При этом организацию могут обвинить в получении необоснованной налоговой выгоды. Избежать отказа в получении вычета по НДС помогут следующие полезные рекомендации: при оформлении сделок необходимо проявлять должную осмотрительность, обязательно следует сохранить электронную переписку с партнерами, оформлять первичные документы нужно в полном соответствии с установленным порядком, при покупке товаров у перепродавцов необходимо запросить техническую документацию (таможенные декларации, сертификаты и т.д.)

Доходы, освобождаемые от обложения налогом на прибыль

Одобренные поправки в ст. 251 НК РФ расширяют перечень доходов организаций, которые не учитываются при определении налоговой базы по налогу на прибыль.

Согласно изменениям, теперь организации вправе не учитывать в своих доходах суммы прекращенных в 2022 году обязательств по договору займа/кредита, заключенному до 1 марта 2022 года с иностранной организацией, принимающей решение о прощении долга, либо по требованию, уступленному такой иностранной организации до 1 марта 2022 года (пп. 21.5 п. 1 ст. 251 НК РФ). То же самое правило будет действовать и в отношении сумм прекращенных в 2022 году обязательств по договору займа, заключенному до 1 марта 2022 года с иностранным гражданином, решившим простить долг.

Нулевая ставка по налогу на прибыль

Для IT-компаний поправки в НК РФ обнулили ставку по налогу на прибыль.

Речь идет об аккредитованных российских организациях, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют ПО и базы данных, а также оказывают услуги/выполняют работы по их разработке, адаптации, модификации, установке, тестированию и сопровождению. Сейчас такие компании уплачивают налог на прибыль по льготной ставке 3%. Теперь же за налоговые (отчетные) периоды 2022–2024 годов ставка налога для них составит 0% (абз. 1 п. 1.15 ст. 284 НК РФ). Чтобы претендовать на применение нулевой налоговой ставки в 2022–2024 годах организация должна удовлетворять следующим условиям:

- наличие документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий;

- доля доходов от деятельности в сфере информационных технологий по итогам отчетного (налогового) периода – не менее 90% в сумме всех доходов организации за указанный период;

- среднесписочная численность работников организации за отчетный (налоговый) период – не менее 7 человек.

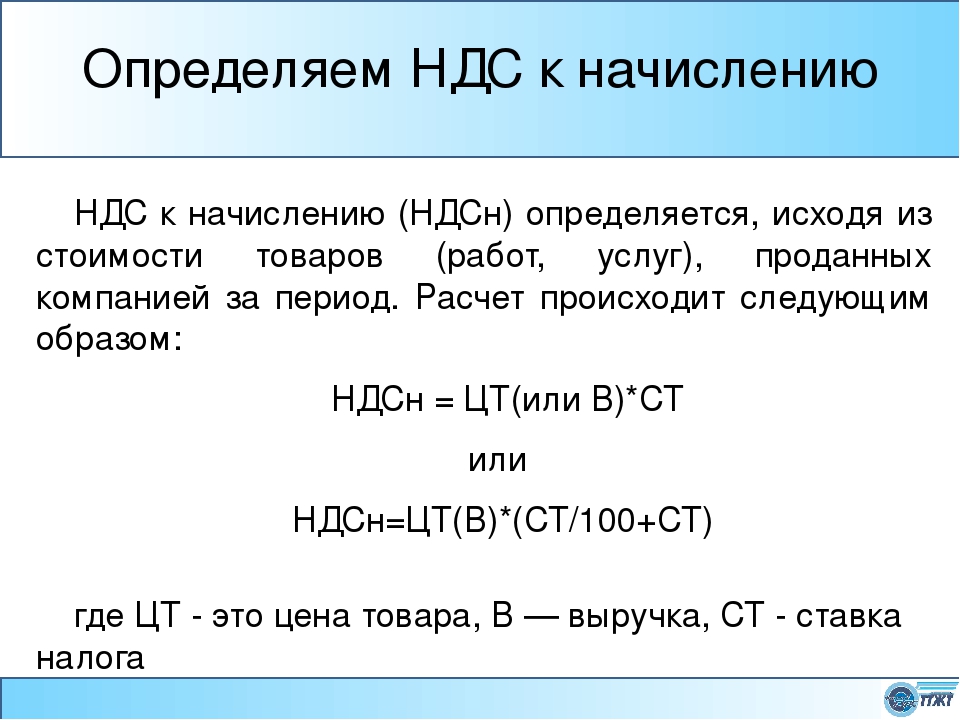

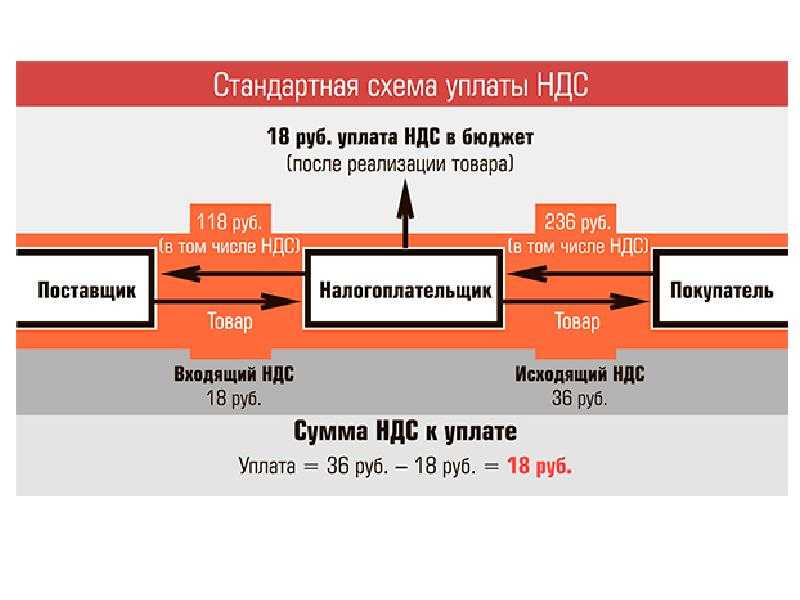

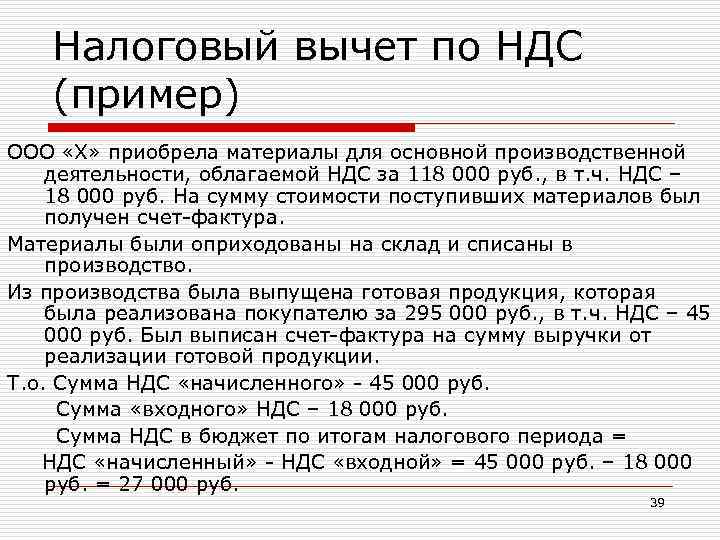

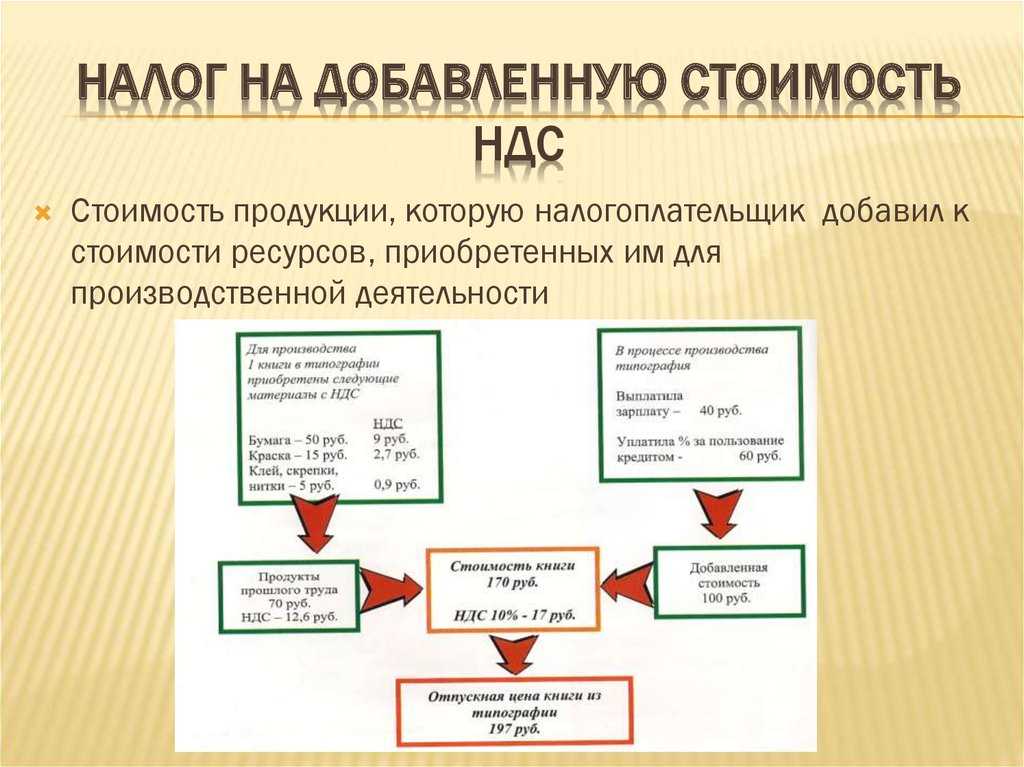

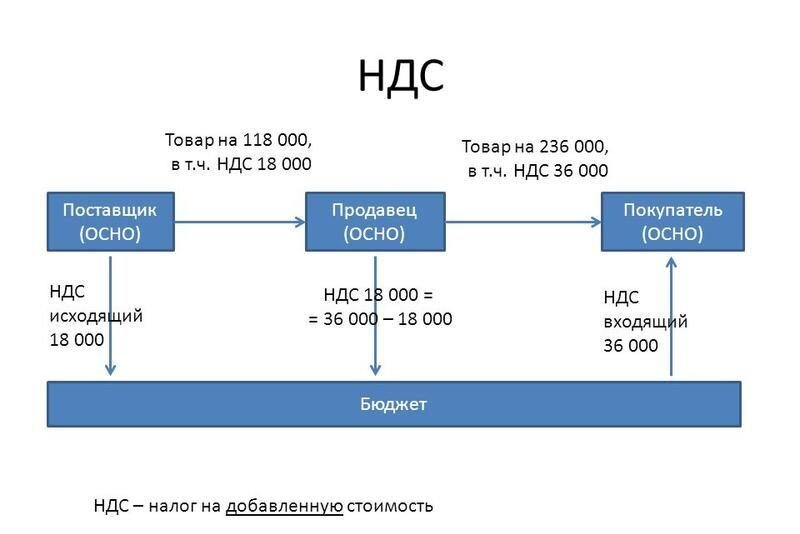

Как платится НДС

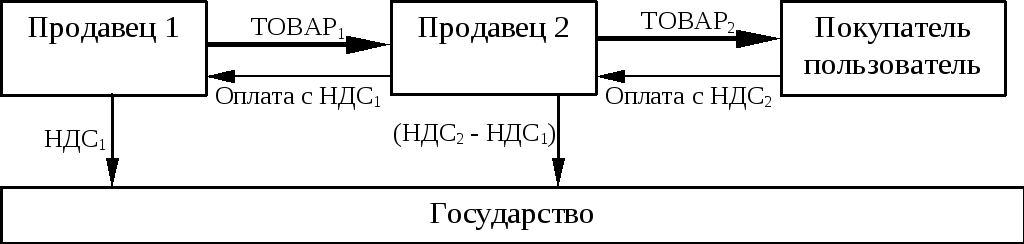

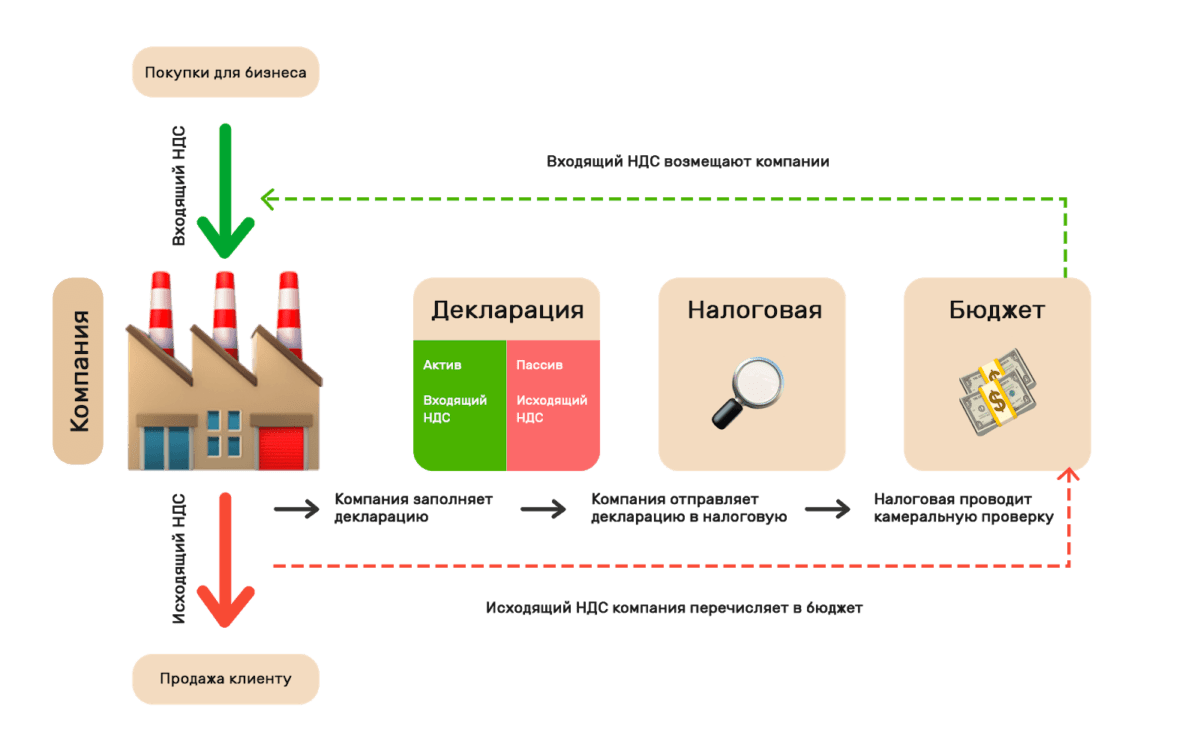

Повторюсь, что налог на добавленную стоимость — это косвенный многоступенчатый налог, взимается на каждом этапе продажи, начиная с производственного и распределительного циклов и заканчивая продажей потребителю.

Плательщиками НДС признаются (ст. 143 НК РФ):

- организации (в том числе некоммерческие),

- предприниматели.

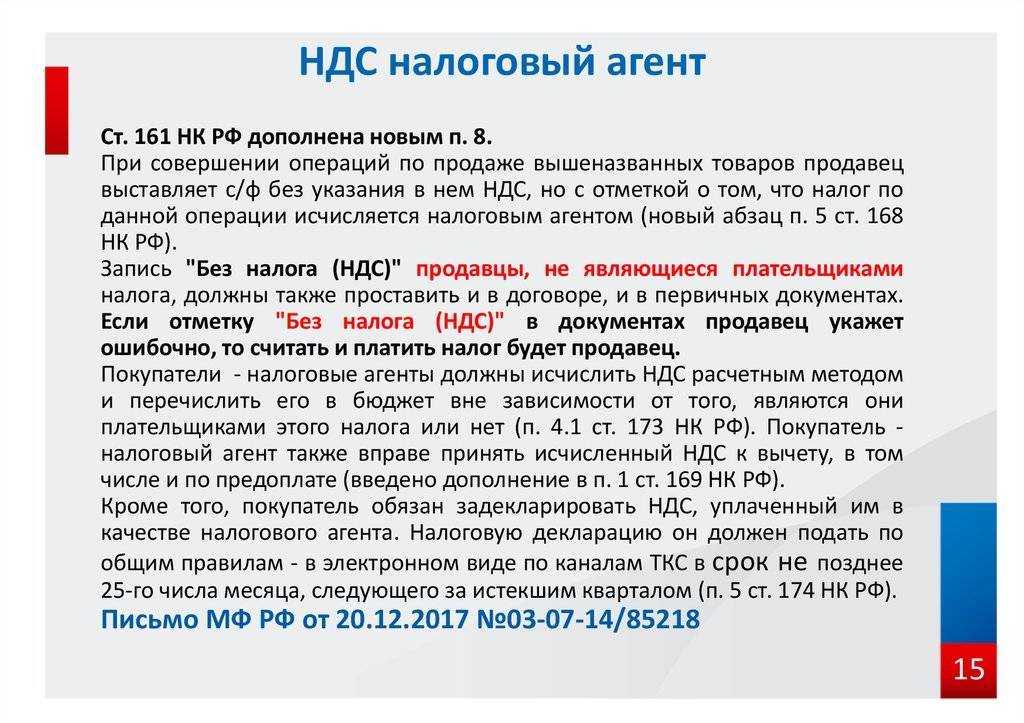

Как правило, налог уплачивает продавец товаров (работ, услуг) на общей системе налогообложения. Однако налог может платить и сам покупатель, как налоговый агент.

Плательщики НДС уплачивают налог при реализации товаров (работ, услуг) на территории РФ, либо при ввозе товаров на территорию РФ. Налогоплательщиков «внутреннего» налога существенно меньше, так как налог на территории страны уплачивают не все хозяйствующие субъекты, а при ввозе товаров плательщиками НДС являются практически все.

Следует отдельно остановиться на правилах уплаты НДС при ввозе товаров на территорию Таможенного союза (ТС). Исчисление и уплата налога производится в соответствии с налоговым законодательством, Таможенным кодексом и законом «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

В настоящий момент действующими участниками ТС ЕАЭС являются:

- Россия (с 2010 года);

- Казахстан (с 2010 года);

- Белоруссия (с 2010 года);

- Армения (с 2015 года);

- Киргизия (с 2015 года).

Страны-участники применяют единый таможенный тариф при торговле с третьими сторонами. Между самими участниками перемещение товаров проходит без декларирования и государственного контроля.