Ставки земельного налога

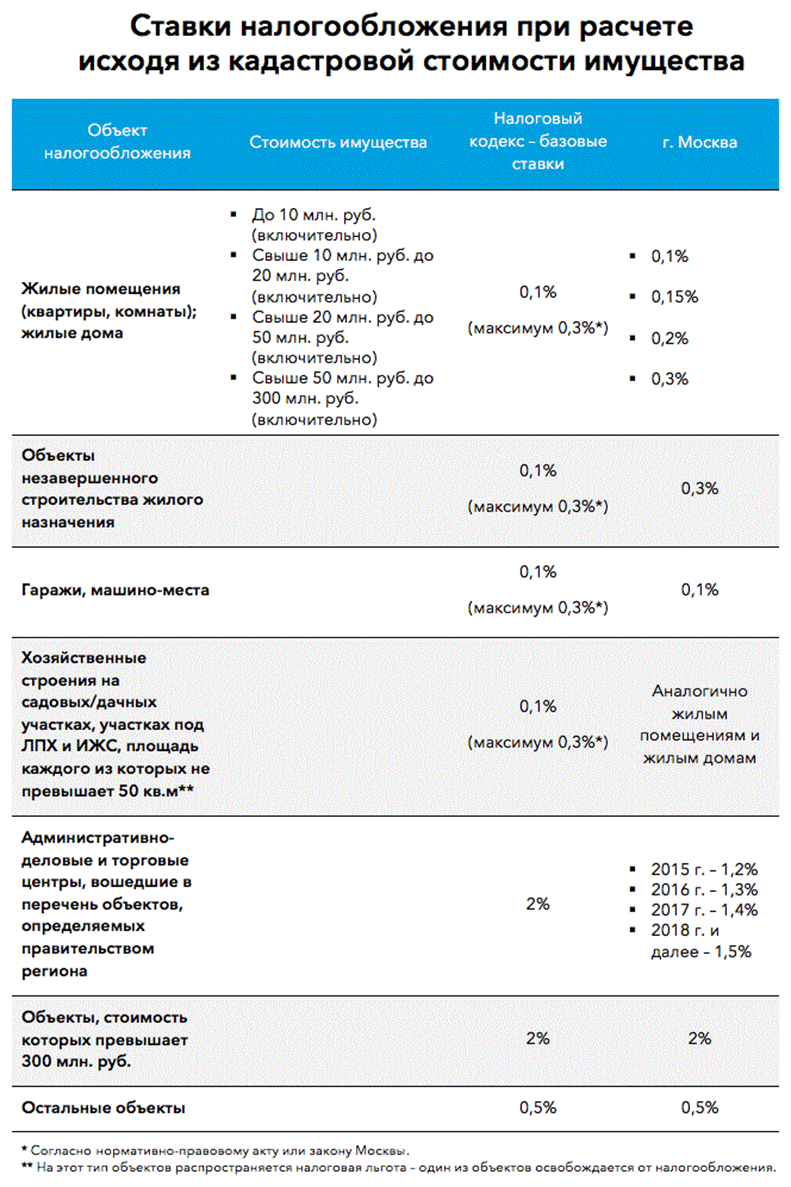

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- расположенных на землях сельхозназначения или в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности;

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. В 2024 году ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Перерасчет налога на имущество при изменении кадастровой стоимости в 2024 году

Основанием для перерасчета налога на имущество является письменное решение об установлении новой кадастровой стоимости, выданное специальной комиссией при Росреестре или судом.

В 2024 году действует порядок перерасчета налога на имущество по вышеперечисленным основаниям, согласно которому расчет налога по новой (пересмотренной) кадастровой стоимости рассчитывается не с момента установления соответствующего решения, а с момента обращения собственника с заявлением. Так как в общем порядке обращение заявителя и вынесение решение осуществляется в пределах календарного года, то перерасчет налога по новой кадастровой стоимости производится за полный отчетный период.

Рассмотрим пример. В марте 2024 года представитель ООО «Эталон» обратился в кадастровую комиссию при Росреестре с заявлением о документами о пересмотре кадастровой стоимости комплекса зданий. В апреле 2024 года кадастровая комиссия приняла решение об удовлетворении требований заявителя и установлении новой кадастровой стоимости, о чем и уведомила представителя организации.

На основании письменного решения комиссии при Росреестре ООО «Эталон» вправе пересчитать налога на имущество за весь 2024 год, признавая базой для налогообложения новую (пересмотренную) кадастровую стоимость.

Как оспорить кадастровую стоимость земли для уменьшения налога

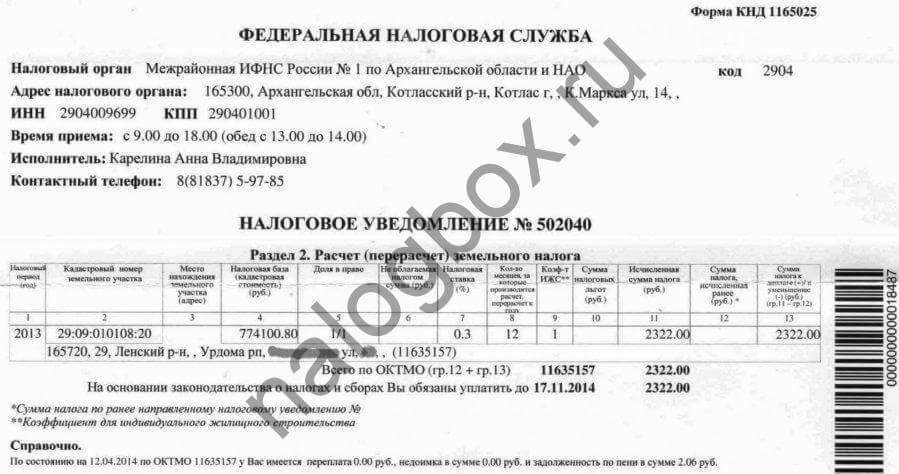

Если пришел большой налог на землю, первое, на что нужно обратить внимание, — это база обложения. Она будет указана в уведомлении

Вы можете запросить отчет о порядке определения кадастровой стоимости на сайте Росреестра и узнать, по каким же параметрам оценивался ваш участок. Также можно заказать выписку из ЕГРН, чтобы иметь под рукой подробную информацию о своей собственности.

Как пользоваться сервисами Росреестра:

Если неправильно начислен налог на землю из-за кадастровой стоимости, в чем вы убедились, проверив информацию в ЕГРН, можно подать заявление на оспаривание.

Куда его подать:

- в специальную комиссию по рассмотрению споров о кадастровой стоимости;

- в региональный суд.

В первом случае вам не нужно платить пошлину и ждать рассмотрения дела так долго, как в суде. Также преимущество первого варианта — возможность оспорить решение комиссии и укрепить свою аргументацию, опираясь на мотивированный отказ комиссии.

Основания для оспаривания 2:

- рыночная стоимость участка ниже кадастровой на одну и ту же дату;

- кадастровая стоимость определена исходя из недостоверной информации.

При первом варианте заявление принимается, если на дату назначения кадастровой стоимости цены на рынке недвижимость стоила дешевле. А если кадастровая стоимость, к примеру, установлена в начале года, а осенью спрос на землю упал и рыночная стала ниже, то оспаривание необоснованно.

Неверными сведениями признаются как технические и расчетные ошибки, так и недостаточность сведений у инженера при оценке — возможно, он не учил индивидуальные характеристики участка.

Какие документы вам понадобятся:

- правоустанавливающий договор;

- справка о кадастровой стоимости из ЕГРН — заказать можно в МФЦ;

- документы об использовании неверных сведений или о наличии ошибки либо отчет об определении рыночной стоимости на дату установления кадастровой стоимости;

- заключение экспертного оценщика, состоящего в СРУ.

Если вы подаете заявление в суд, то также нужна квитанция об оплаченной пошлине.

Комиссия рассматривает вашу жалобу в течение 1 месяца. Будет назначен день заседания, о чем вас уведомят. В течение 5 дней с даты принятия решения вы получите его в письменном виде.

Варианты решения:

- приравнивание кадастровой стоимости к рыночной;

- пересмотр кадастровой стоимости;

- мотивированный отказ.

- Решение можно обжаловать в суде. В суд вы можете обратиться и сразу, миновав этап комиссии.

Важно!

Суд примет к рассмотрению иск, если с даты установления неправильной кадастровой стоимости не прошло 5 лет или она не была изменена.

Если стоимость обновлена и изменилась, то оспорить предыдущую уже нельзя, даже если за тот период вы платили повышенный налог. Обновление производится раз в 3 года, так что учтите это при принятии решения.

Если постановление суда первой инстанции вас не удовлетворило, вы вправе подать апелляционную жалобу во вторую инстанцию. Если ваш иск будет удовлетворен, вы можете подать на возврат излишне уплаченных сумм земельного налога.

Новые правила перерасчета налога на имущество в 2024 году

С 01.01.2024 года вступают в силу законодательные изменения, согласно которым вводится новый порядок перерасчета налога на имущество при изменении кадастровой стоимости объекта налогообложения.

Согласно новым нормам, в 2024 году налог на имущество будет пересчитываться не с момента подачи заявления об оспаривании кадастровой стоимости, а за весь период применения оспоренной кадастровой стоимости.

В случае если налог на имущество рассчитывался некорректно в связи с технической ошибкой при переносе данных о кадастровой стоимости в ЕГРН, то перерасчет производится за весь период, в течение которого ошибочная кадастровая стоимость числилась в базе ЕГРН.

Для перерасчета налога плательщик предоставляет в ФНС копию исполнительного документа (решение кадастровой комиссии или суда), а также уточненную налоговую декларацию за периоды перерасчета налога. В случаях, когда налогоплательщик сохраняет обязательства по уплате налога, сумма переплаты зачисляется в счет аванса будущих налоговых платежей.

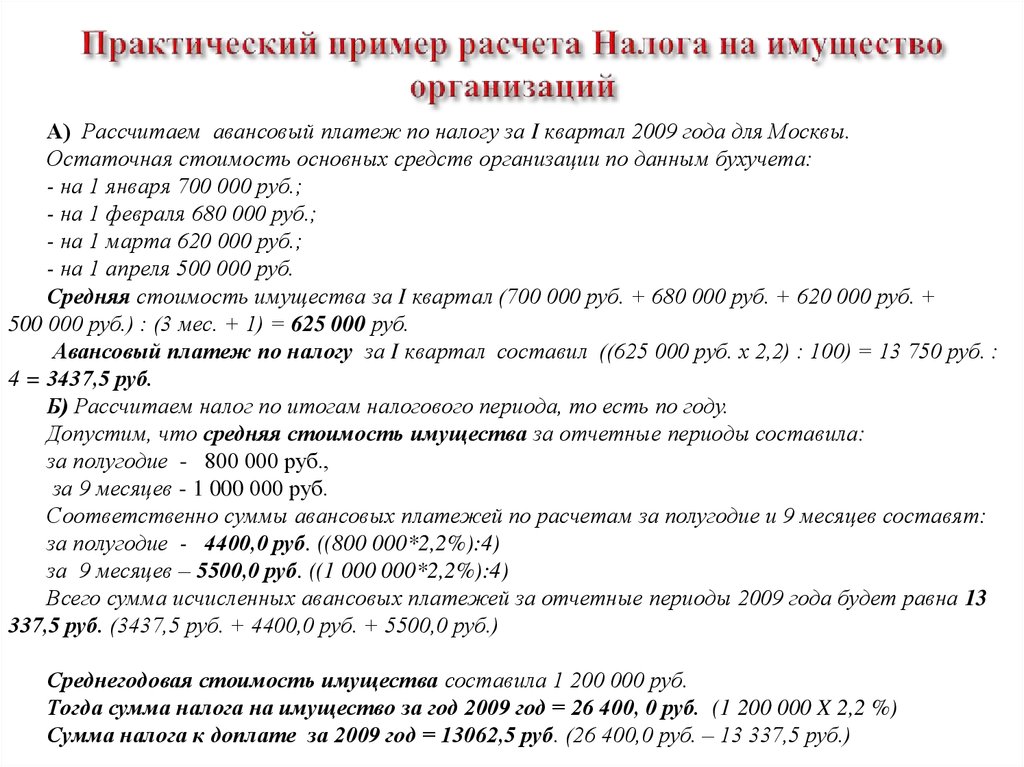

Рассмотрим пример. 01.01.2017 года ООО «Север» приобрело комплекс зданий. При постановке на учет в ЕГРН для объекта недвижимости установлена кадастровая стоимость в размере 3.202.000 руб.

За 2017 – 2024 гг. бухгалтер ООО «Север» рассчитывал налог на имущество, исходя из установленной кадастровой стоимости и действующей в регионе ставки 2%. За указанный период сумма уплаченного «Севером» налога на имущество составила 128.080 руб. (3.202.000 руб. * 2% * 2 года).

В марте 2024 года представитель ООО «Север» обратился в кадастровую комиссию при Росреестре с целью пересмотра ранее установленной кадастровой стоимости в связи с необъективными условиями оценки. На момент обращения ООО «Север» оплачен аванс налога на имущество за 1 квартал 2024 года в размере 16.010 руб. (3.202.000 руб. * 2% / 4).

На основании решения, вынесенного комиссией 15.04.2024 года, для объекта недвижимости установлена новая кадастровая стоимость в размере 2.880.000 руб.

В соответствие с новым порядком, действующим с 01.01.2024 года, ООО «Север» вправе пересчитать кадастровую стоимость за период с 01.01.2017 года.

Информация о порядке перерасчета налога на имущество ООО «Север» при изменении кадастровой стоимости объекта недвижимости представлена в таблице ниже:

|

Отчетный период |

Кадастровая стоимость | Налог на имущество | Сумма переплаты по налогу на имущество | ||

| Действующая до момента оспаривания (старая) | Установленная по решению кадастровой комиссии (новая) | Рассчитанный по старой кадастровой стоимости | Рассчитанный по новой кадастровой стоимости | ||

| 2017 год (12 месяцев) | 3.202.000 руб. | 2.880.000 руб. | 3.202.000 руб. * 2% = 64.040 руб. | 2.880.000 руб. * 2% = 57.600 руб. |

64.040 руб. – 57.600 руб. = 6.440 руб. |

|

2024 год (12 месяцев) |

3.202.000 руб. | 2.880.000 руб. | 3.202.000 руб. * 2% = 64.040 руб. | 2.880.000 руб. * 2% = 57.600 руб. | 64.040 руб. – 57.600 руб. = 6.440 руб. |

| 2024 год (3 месяца) | 3.202.000 руб. | 2.880.000 руб. | 3.202.000 руб. * 2% / 4 = 16.010 руб. | 2.880.000 руб. * 2% / 4 = 14.400 руб. | 16.010 руб. – 14.400 руб. = 1.610 руб. |

| ИТОГО |

14.490 руб. |

Сумму переплаты по налогу в размере 14.490 руб. ООО «Север» может зачесть в счет оплаты последующих налоговых платежей, подав в ФНС уточненную декларацию и заявление.

Изменения по транспортному налогу с 2024 года

Освобождение от уплаты налога на транспорт в розыске

С января 2024 года транспортное средство в розыске освобождается от уплаты налога с первого числа месяца, в котором начался розыск. Статью 362 НК РФ дополнили новым пунктом 3.5, в котором описан порядок освобождения от уплаты налога на угнанный транспорт. Согласно новым правилам налогоплательщик должен будет подать в ИФНС соответствующее заявление и комплект документов, который подтверждает, что транспортное средство находится в розыске. Новый порядок также касается транспортных средств, по которым розыск прекращен без положительного результата, то есть транспорт не вернули владельцу.

Даже если владелец угнанного транспортного средства не подал в ИФНС соответствующее заявление с комплектом документов, на время розыска начисление налога в отношении такого транспорта все равно прекращается. В этом случае необходимые сведения налоговая инспекция получит в порядке межведомственного обмена с МВД.

Уплата налога возобновляется в том месяце, когда транспортное средство возвращено владельцу.

Прекращение уплаты налога в случае гибели или уничтожения транспортного средства

С начала 2024 года налогоплательщик прекращает платить налог на транспортное средство в случае его гибели или уничтожения в беззаявительном порядке. Налог не начисляется с первого числа месяца, в котором наступила гибель или уничтожение транспортного средства. Необходимую информацию налоговая инспекция получит в порядке межведомственного обмена с МВД. Эти изменения указаны в новом абзаце, которым дополнили п. 3.1 ст. 362 НК РФ.

Изменения места регистрации транспортного средства: уплата налога

Если в течение налогового периода меняется место нахождения организации или ее обособленного подразделения, налог на транспортное средство нужно платить по новому месту регистрации с первого числа месяца, который следует за месяцем с изменениями. Это правило установлено п. 3.6 ст. 362 НК РФ и начинает действовать с 1 января 2024 года.

Расчет налога при изменении характеристик транспортного средства

Статья 362 НК РФ дополнена новым пунктом 3.7, который начинает действовать с января 2024 года. Если в течение года характеристики транспортного средства меняются, налог в отношении его будет рассчитываться с учетом коэффициента, который указан в п. 3 ст. 362 НК РФ.

Срок уплаты земельного налога

В 2024 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2024 года (для уплаты налога за 2023 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Что такое перерасчет земельного налога

Уменьшение земельного налога в связи с изменением кадастровой стоимости повлечет перерасчет платежа. Перерасчет — это новое исчисление с применением изменившихся исходных данных.

Пример 1

Арсеньева Ирина имеет земельный участок с кадастровой стоимостью 1 000 000 рублей. Ставка налога на землю — 0,3%. Она выделила половину участка в отдельную долю и 1 ноября 2017 года подарила ее своему супругу. Однако зарегистрировали право собственности они только через год — в ноябре 2018 года, и только тогда ИФНС узнала об изменении в праве собственности.

На тот момент Арсеньева получила уведомление о рассчитанном налоге исходя из 1 000 000 рублей. Она подала в ИФНС заявление о перерасчете, и инспектор смог рассчитать налог на землю при изменении кадастровой стоимости согласно новым данным — платеж был 3 000 рублей, а стал 1 500 рублей.

Кадастровая стоимость: перерасчет земельного налога

Фев 12, 2019 Опубликовал Маргарита Власова

Новости, Кадастровая стоимость, Оценка

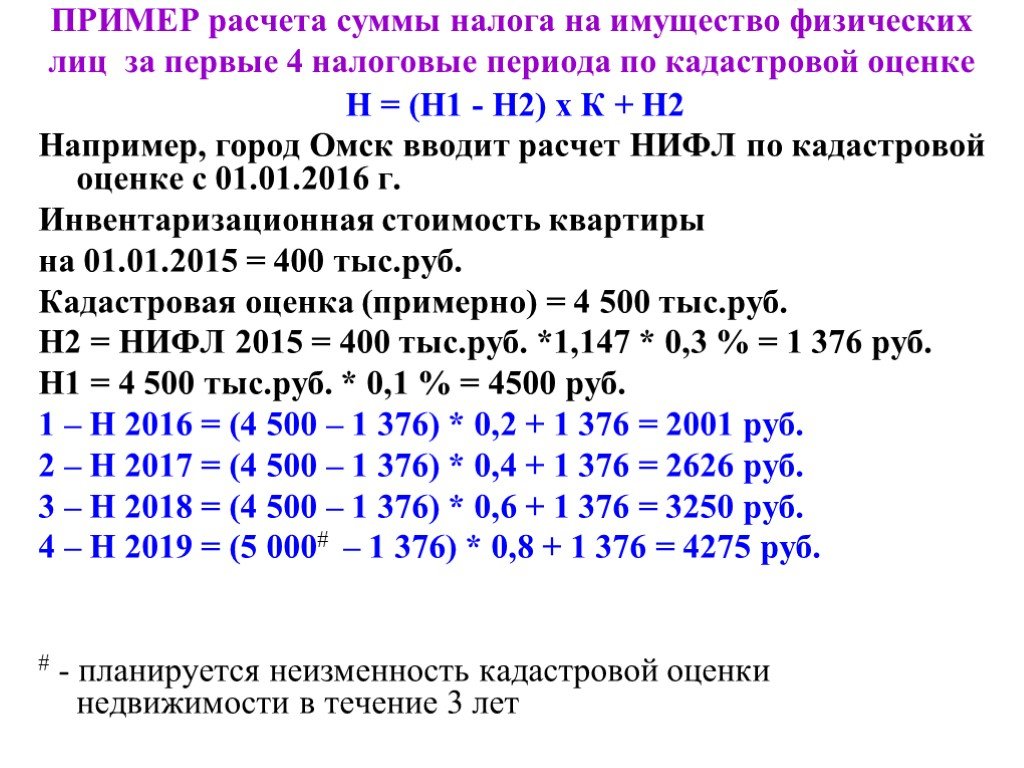

С 01 января 2019 г. в п.2.1. ст. 52 Налогового кодекса Российской Федерации внесены изменения, которые позволяют налоговым органам производить перерасчет ранее исчисленного земельного налога на основе кадастровой стоимости в отношении имущества физических лиц не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом.

При этом установлен запрет на перерасчет в сторону увеличения земельного налога, если он влечет увеличение ранее уплаченных сумм.

Данные изменения применяются к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Таким образом, начиная с 1 января 2019 года, указанные перерасчеты сумм ранее исчисленных в налоговых уведомлениях налога на имущество физических лиц, в том числе за налоговый период 2017 года, проводятся по вышеизложенным правилам в статье 52 Налогового кодекса Российской Федерации.

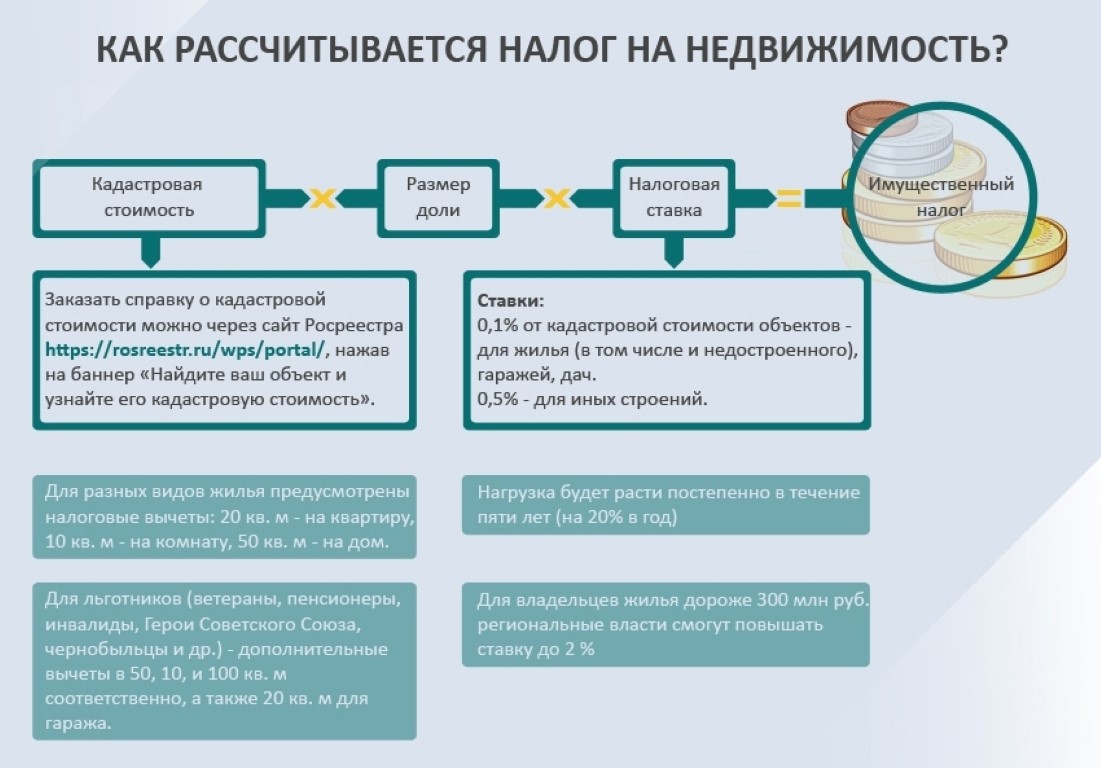

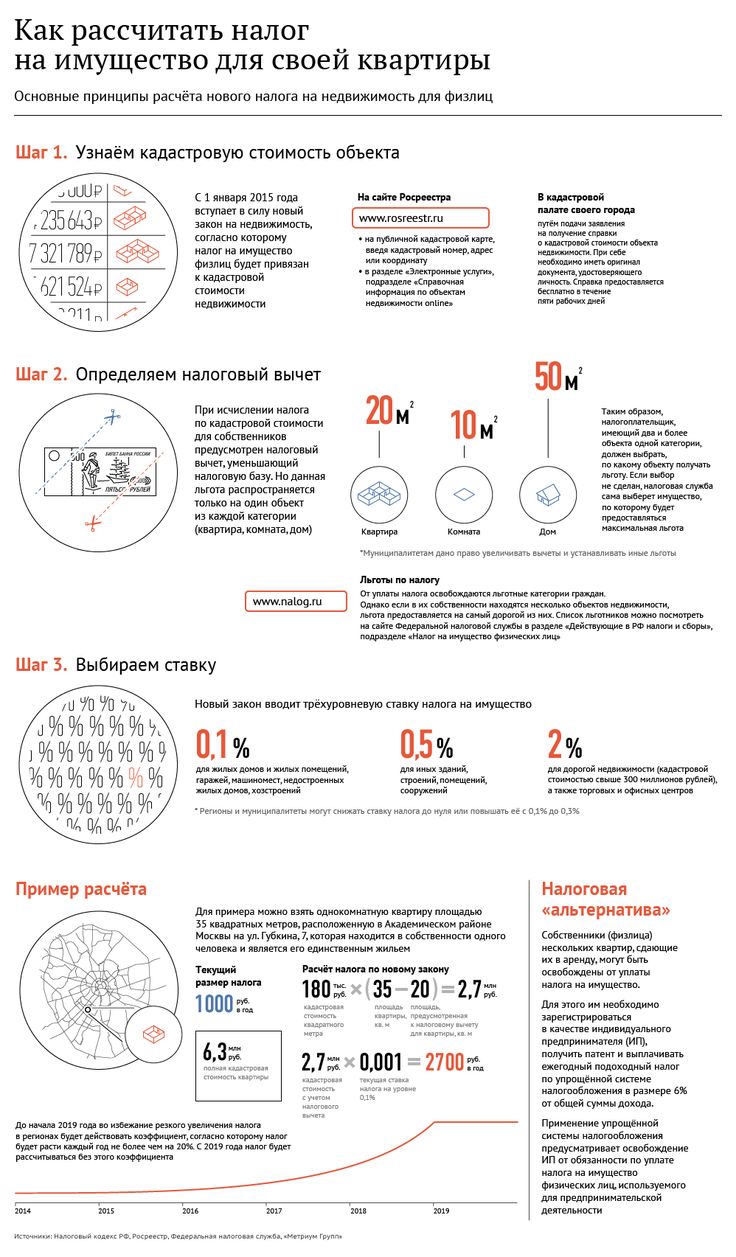

Как узнать ставку налога:

С 01 января 2019 г. меняются коэффициенты налоговых ставок на региональном и муниципальном уровне. Органы исполнительной власти субъектов РФ имеют полномочия утверждать результаты государственной кадастровой оценки объектов недвижимости, а органы местного самоуправления могут устанавливать налоговые ставки и льготы.

Актуальную информацию по каждому субъекту можно найти на специальном ресурсе: Справочная информация о ставках и льготах по имущественным налогам — https://www.nalog.ru/rn77/service/Tax/

Для этого необходимо выбрать отчетный период, свой субъект и нажать кнопку «подробнее».

Применения кадастровой стоимости для налогообложения земельных участков

В случае оспаривания кадастровой стоимости сведения о ее новом значении (рыночной стоимости земельного участка), установленном после 1 января 2019 года решением комиссии при управлении Росреестра или суда, будут учитываться при определении налоговой базы с периода налогообложения земельного участка по оспоренной кадастровой стоимости (п. 1.1. ст. 391 НК РФ).

Таким образом, кадастровая стоимость земельного участка, измененная на основании решений комиссии по рассмотрению споров о результатах определения кадастровой стоимости или суда об установлении рыночной стоимости этого объекта налогообложения, принятых после 1 января 2019 года (в том числе по искам, поданным до 1 января 2019 года), и внесенная в Единый государственный реестр недвижимости, будет учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

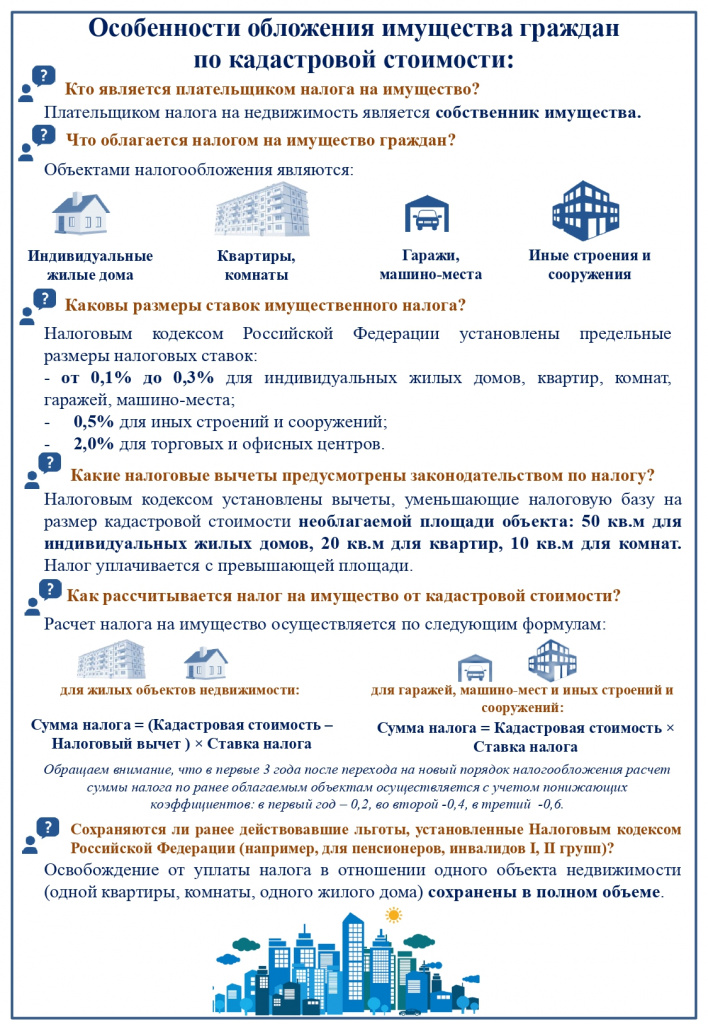

Для лиц предпенсионного возраста, соответствующих определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2018 года, предусмотрено право на налоговый вычет, уменьшающий налоговую базу на величину кадастровой стоимости 6 соток в отношении одного земельного участка (пп. 9 п. 5 ст. 391 НК РФ).

Порядок налогообложения объектов капитального строительства физлиц

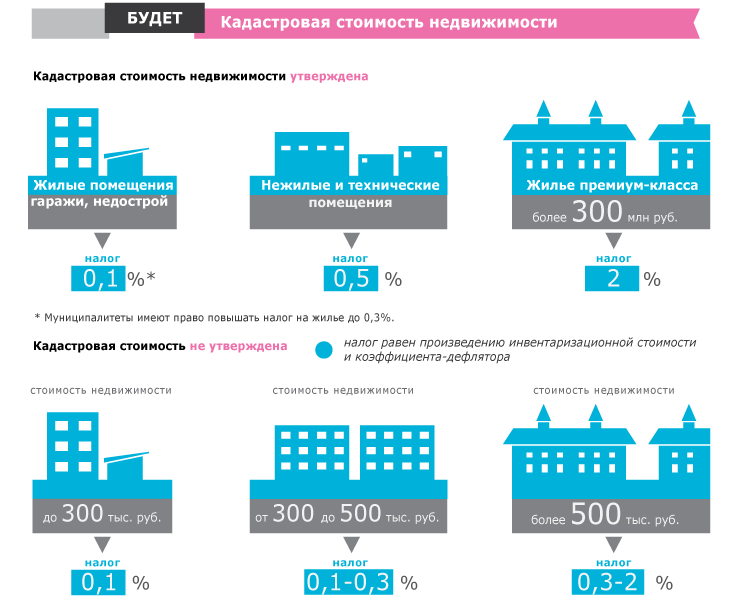

К 63 субъектам РФ, где по региональным законам действует порядок налогообложения объектов недвижимости физлиц исходя из кадастровой стоимости, добавятся ещё семь: Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области.

В этих регионах к налогообложению впервые будут привлечены объекты, права физлиц на которые зарегистрированы в упрощенном порядке без проведения техинвентаризации и определения инвентаризационной стоимости: садовые, дачные дома, хозпостройки площадью более 50 кв. м, гаражи и т.п.

В случае оспаривания кадастровой стоимости сведения о её новом значении (рыночной стоимости здания, строения, сооружения, помещения), установленном после 1 января 2019 г. решением комиссии при управлении Росреестра или суда, будут учитываются при определении налоговой базы, начиная с периода налогообложения объекта недвижимости по оспоренной кадастровой стоимости (п. 2 ст. 403 НК РФ).

С 2019 года лица предпенсионного возраста, соответствующие определенным законодательством РФ условиям, необходимым для назначения пенсии на 31 декабря 2018 года, имеют право на льготу, освобождающую их от уплаты налога по одному объекту определённого вида (пп. 10.1 п. 1 ст. 407 НК РФ).

Повышающие коэффициенты при строительстве домов

Уточнены условия применения повышающих коэффициентов при расчете налога в случае строительства:

- жилого дома (кроме ИЖС) или многоквартирного дома (МКД);

- жилого дома (ИЖС);

- на основании договора о комплексном развитии территории

Жилищное строительство, кроме ИЖС

Речь идет о порядке расчета налога с применением повышающих коэффициентов для участков, приобретенных или предоставленных в собственность гражданам и организациям на условиях жилищного строительства. При этом результатом строительства является жилой дом или МКД. Уточнено, что применение коэффициентов «завязано» на регистрации прав на такой объект или любое помещение в нем (ранее – построенный объект).

Под коэффициентами здесь имеются в виду повышающие коэффициенты 2 и 4, а также коэффициент 1.

Коэффициент 2 при расчете налога применяется в течение трех лет начиная с даты регистрации прав на участки вплоть до регистрации прав на построенные жилой дом (МКД) или любое помещение нем.

При этом в случае регистрации прав на дом (помещение) до истечения трехлетнего срока сумма налога, рассчитанного за период применения коэффициента 2, пересчитывается с коэффициентом 1.

Коэффициент 4 при расчете налога применяется в течение периода, превышающего три года с даты регистрации прав на земельные участки, вплоть до даты регистрации прав на построенные жилой дом (МКД) или любое помещение в указанном нем.

Кроме того, закреплен порядок расчета налога, если разрешенное использование участков, предусматривающее жилищное строительство, установлено после регистрации прав на участки. Налог рассчитывается с применением коэффициентов начиная с 1-го числа месяца, следующего за месяцем внесения в ЕГРН сведений о разрешенном использовании.

ИЖС

Уточнено, что применение коэффициента «завязано» на регистрации прав на такой жилой дом или любое помещение в нем (ранее – построенный объект).

Здесь речь идет о повышающем коэффициенте 2.

Коэффициент 2 при расчете налога применяется по истечении 10 лет с даты регистрации прав на земельные участки вплоть до регистрации прав на построенные жилой дом или помещение в нем.

Закреплен порядок расчета налога, если разрешенное использование участков, предусматривающее ИЖС, установлено после регистрации прав на участки. Налог рассчитывается с применением коэффициента начиная с 1-го числа месяца, следующего за месяцем внесения в ЕГРН сведений о разрешенном использовании.

Строительство на основании договора о комплексном развитии территории

Установлен порядок расчета налога с применением повышающих коэффициентов для жилищного строительства на основании договора о комплексном развитии территории (заключенного в соответствии с законодательством о градостроительной деятельности). Налог рассчитывается в порядке, аналогичном установленному абз. 1 и 2 п. 15 ст. 396 Налогового кодекса РФ (для жилищного строительства), начиная с даты выдачи разрешения на строительство жилых домов (МКД).

Подтверждение: пп. «з», «и», «к» п. 115 ст. 2, ч. 3 ст. 13 Федерального закона № 389-ФЗ от 31 июля 2023 г.

Как было ранее (до 1 января 2024 года):

Порядок расчета налога с применением повышающих коэффициентов не учитывает случай, когда разрешенное использование участков, предусматривающее жилищное строительство (ИЖС), установлено после регистрации прав на участки.

Порядок расчета налога с применением повышающих коэффициентов не был установлен для жилищного строительства на основании договора о комплексном развитии территории.

Об изменениях по другим налогам, которые вступят в силу с 1 января 2024 года, смотрите справочные таблицы системы «Мое дело Бюро», в том числе:

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (НДФЛ)»;

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (страховые взносы)»;

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (налог на имущество организаций)»;

–«Основные изменения законодательства, вступающие в силу с начала 2024 года (ПСН)»;

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (транспортный налог)»;

–«Основные изменения законодательства, вступающие в силу с начала 2024 года (налог на имущество физических лиц)».