Как можно уменьшить сумму НДС

Законодатель разрешает компаниям вычитать из налога тот НДС, что им выставили поставщики при продаже своей продукции или комплектующих для производства (например, сырья, тканей, фурнитуры), а также при продаже своих работ и услуг (например, постройка нового цеха для производства).

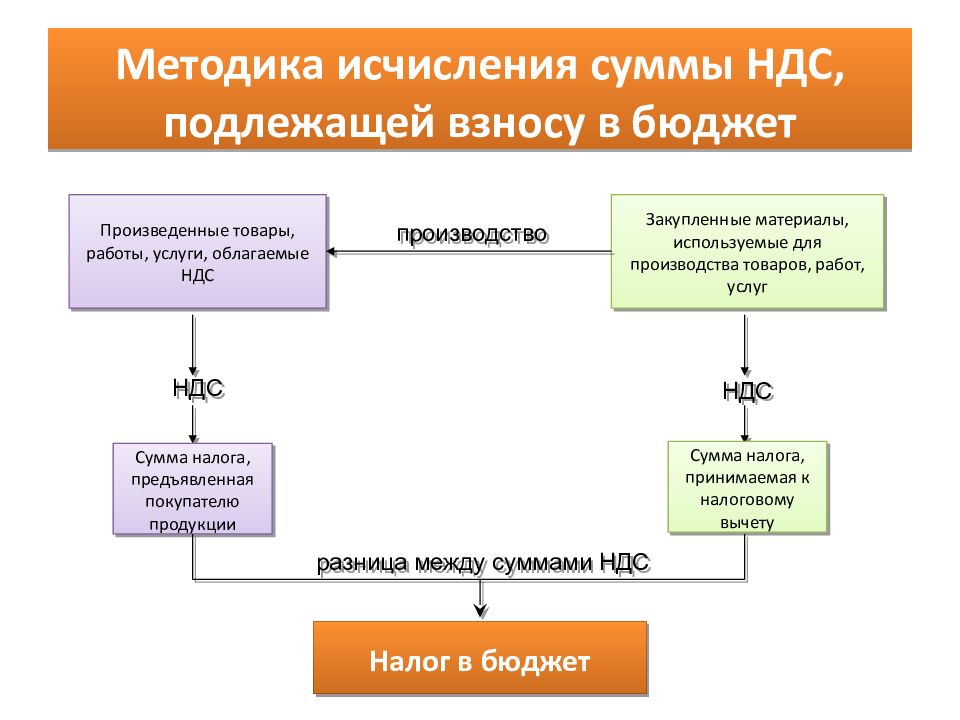

Предположим, компания изготавливает и продаёт деревянные табуреты. Для производства она заказала древесину на 1 миллион рублей, в эту сумму уже включён НДС — 200 000 рублей. Компания сделала табуреты и продала их на 5 миллионов рублей — эти деньги поступили ей в кассу.

Вот как начисляется НДС: 5 000 000 × 20% = 1 000 000 рублей. Такую сумму потребует налоговая с дохода компании. Но компания уже заплатила поставщику 200 000 рублей НДС, когда покупала древесину. Значит, теперь эту сумму можно вычесть: 1 000 000 − 200 000 = 800 000 рублей. Именно такой налог за добавленную стоимость должна уплатить компания в налоговую.

Обратите внимание: компании могут заявить вычет к возврату, только если у них есть документы, доказывающие, что НДС был уплачен поставщику. Подойдут счета-фактуры, накладные на товар, акты выполненных работ и так далее

Пример расчета налога по ставке 20% от суммы

Покажем на примере, как рассчитать НДС 20%, когда известна стоимость отгружаемой продукции без налога

Пример 1:

ПАО «Стройлес» 23 января 2019 года отгружает в адрес ООО «ПромСтройМаг» фанеру в количестве 150 листов. Цена одного листа 850 руб. без НДС. Реализация данного вида продукции с 1 января 2019 года подпадает под ставку НДС 20%. Бухгалтеру ПАО «Стройлес» необходимо выписать комплект документов на отгрузку (накладную и счет-фактуру) с указанием общей стоимости фанеры и НДС.

Вначале бухгалтер рассчитал стоимость отгружаемой фанеры без НДС путем перемножения цены одного листа на количество отгружаемых листов:

850 руб./лист х 150 листов = 127 500 руб.

На следующем этапе бухгалтер вывел сумму НДС на основании разрешенной ставки:

127 500 руб. х 20% = 25 500 руб.

Итоговым действием станет вычисление общей стоимости реализованной фанеры с учетом налога:

127 500 руб. + 25 500 руб. = 153 000 руб.

Декларирование

Декларация по налогу на добавленную стоимость предоставляется по месту регистрации компании после каждого квартала. К примеру, за вторые три месяца документы подаются до 25 июля. Декларация подается в общем порядке, для обособленных подразделений подавать документы отдельно не нужно.

С начала 2014 года декларация по НДС направляется в электронном виде. Подача документа в бумажном эквиваленте не учитывается налоговой службой. Декларация имеет стандартную форму, утвержденную приказом ФНС.Порядок заполнения документа подразумевает следующие шаги:

- титульный лист и первый раздел заполняется в любом случае всеми налогоплательщиками, даже если отчетность нулевая;

- разделы 2-12 и приложения к документу заполняются только при проведении соответствующих операций в указанный налоговый период;

- разделы 4-6 заполняются по операциям, предусматривающим нулевую ставку НДС;

- разделы 10-12 подаются при ведении предпринимательства в пользу другого лица, а также при операциях со счетами-фактурами.

При заполнении следует учитывать верность вносимых данных. За некорректные данные в соответствии со статьей 119 НК РФ предусматривается штраф. Любая ошибка считается подлогом, вследствие чего инициируется проверка и введение санкций против налогоплательщика.

Если ошибка обнаружена самим плательщикам – он может переоформить декларацию и подать документы заново. Если неточность обнаружена налоговой службой –наступает ответственность за предоставление неверных данных.

Поэтому информация о том, сколько процентов составляет НДС в той или иной категории товаров следует проверять заранее. Суммы приводятся в рублях, копейки округляются, от 50 и выше – добавляется рубль. Однако во избежание недоразумений рекомендуется все копейки округлять до целого рубля.

Как обосновать правомерность нулевой ставки при экспорте

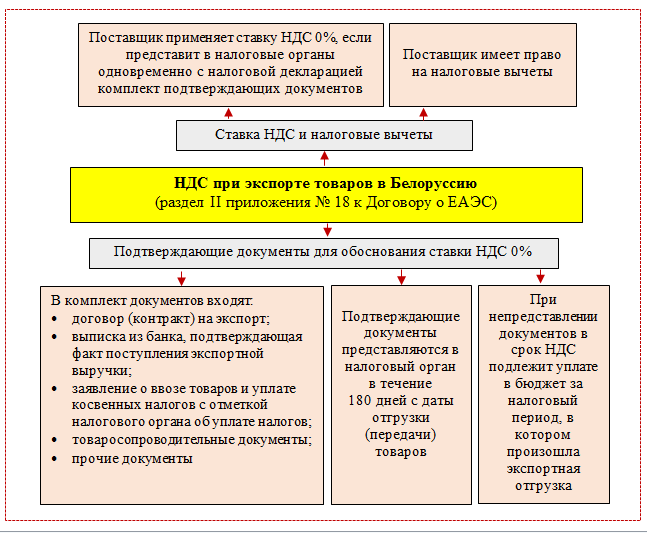

Комплект документов, которые помогут обосновать пересечение товаром национальных границ, зависит от страны контрагента. Если продажа товара осуществляется в страны-участницы таможенного союза — в Казахстан, Армению, Белоруссию или Киргизию — то действует льготный режим налогообложения и НДС при экспорте рассчитывается по ставке 0%. При торговле внутри ЕАЭС нужно предоставить следующие документы:

- внешнеторговый контракт, подписанный сторонами;

- транспортные и сопроводительные документы сделки;

- таможенные документы на ввоз товара на территорию страны;

- подтверждение импортером косвенных налоговых платежей.

Если продажа товара совершается в страны, которые не входят в Евразийский экономический союз, то комплект документов будет несколько шире, но логически перечень вполне понятен. Налоговой необходимы товарные документы — например, сертификаты качества — а также документы, подтверждающие перевозку. Подробности можно найти в статье 165 НК РФ.

Все предоставленные в налоговую документы должны иметь соответствующие отметки таможни, что будет свидетельствовать о факте пересечения товаром национальных границ. Помимо вышеперечисленного, налоговая может запросить в качестве подтверждения выписки об оплате товара или счета-фактуры.

В течение трех месяцев с момента отгрузки российский экспортер должен направить все подтверждающие документы документы в налоговую. Если комплект документов в порядке, то начинается камеральная проверка, в ходе которой проверяется наличие лицензий и разрешений на осуществление ВЭД, своевременность и наличие договоренностей с грузоперевозчиками, а также наличие ресурсов для осуществления международной торговли.

После проверки налоговая служба выносит решение по НДС, и организация понимает, разрешается ли возместить входной налог на добавленную стоимость. Законом предусмотрено, что такое решение должно быть объявлено в течение 7 календарных дней после трехмесячного периода проверки.

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость (п.4 ст.173 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

По общему правилу, для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

Условие 1. Местом реализации таких услуг (работ) является территория РФ;

Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств;

- с открытием счета в банке.

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Таким образом, российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Но электронные услуги, указанные в п.1 ст.174.2 НК РФ и приобретаемые у иностранных компаний, составляют исключение из этого правила (п.2 ст.161 НК РФ).

Напомним, что до 1 октября 2022 года иностранные компании, оказывающие электронные услуги, должны были встать на учет в ФНС через «Личный кабинет» в соответствии с п.4.6 ст. 83 НК РФ и уплачивать НДС по электронным услугам самостоятельно в российский бюджет. Но с 1 октября 2022 года такая обязанность для иностранных компаний, реализующих услуги в электронной форме, в т.ч. для иностранных посредников с участием в расчетах, предусмотрена только, если они оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

ФНС и Минфин разъясняют, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС, даже если иностранная компания зарегистрирована в ФНС, как компания, оказывающая услуги в электронной форме (Письмо Минфина России от 25.11.2022 г. N 03-07-08/115422). И только при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08. 2022 г. N СД-4-3/10308@).

Иными словами, при приобретении электронных услуг у иностранных компаний для возникновения обязанностей налогового агента по НДС должно выполняться условие № 2 или иностранная компания должна стоять на учете в соответствии с пп.4.6 ст.83 НК РФ.

Аналогичные выводы следуют из обновленного порядка заполнения декларации по НДС (п.37.3 Порядка заполнения налоговой декларации по НДС в ред. Приказа ФНС от 12.12.2022 г. N ЕД-73/1191@).

Не все услуги, оказываемые через Интернет, относятся к электронным услугам. Перечень электронных услуг закрытый и он приведен в п.1 ст.174.2 НК РФ. Там же приведены услуги, которые не относятся к электронным.

Например, передача прав на использование программы ЭВМ через сеть «Интернет», в том числе путем предоставления удаленного доступа к ней относится к электронным услугам. А реализация (передача прав на использование) программ на материальных носителях (например, на «флешке») к электронным услугам не относится.

Также хотим обратить особое внимание, что российская организация (или ИП), приобретающая услуги (работы) у иностранных партнеров должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ

Как считать

Непосвященному человеку может показаться, что посчитать налог на добавленную стоимость — легкая задача, но профессионалы знают, что это далеко не так.

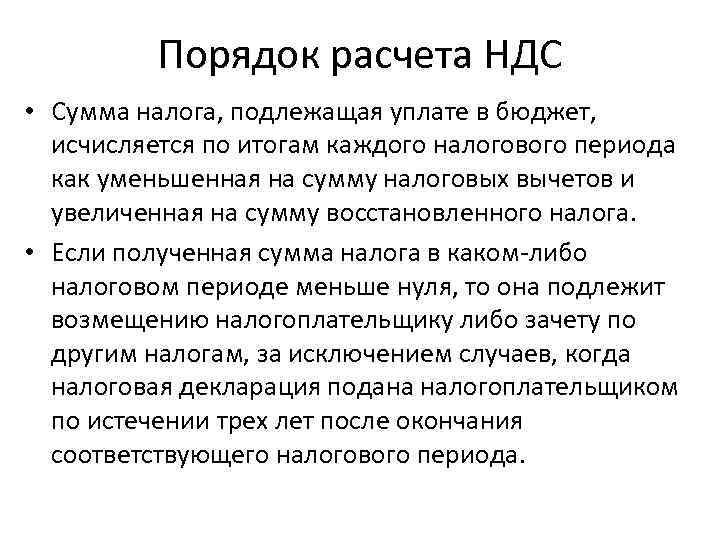

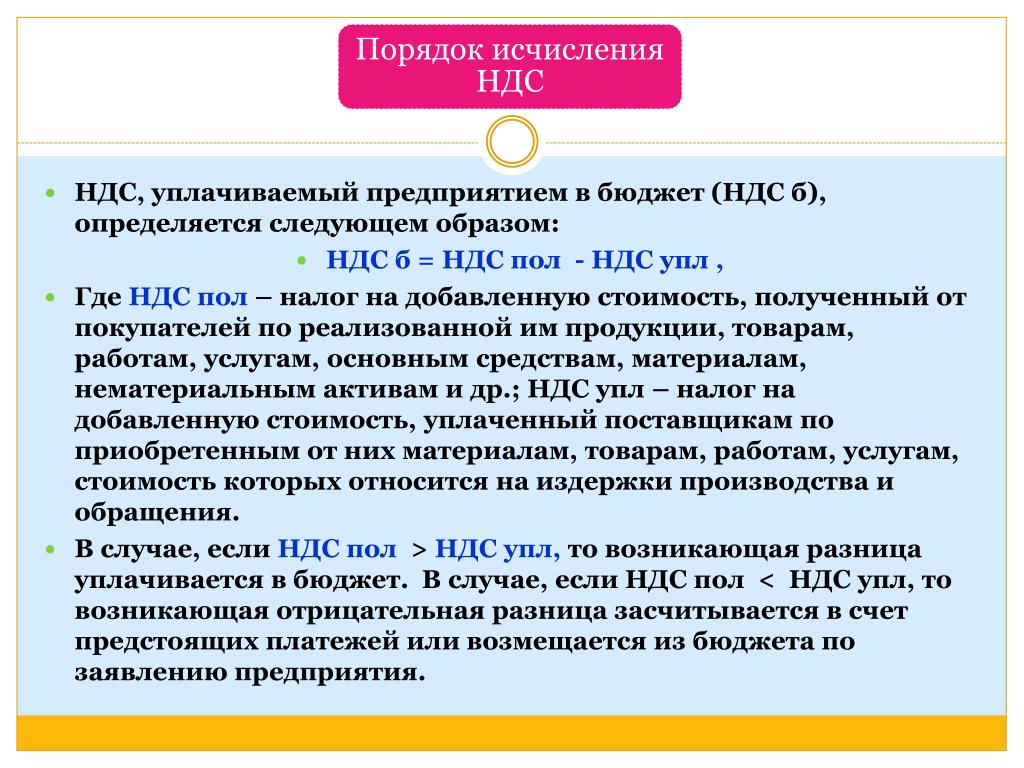

Сумма НДС определяется как произведение налоговой базы и ставки налога. Рассмотрим базовый вариант расчета:

НДС, исчисленный при реализации (Исходящий НДС) = Налоговая база х ставка НДС

НДС к оплате считают так:

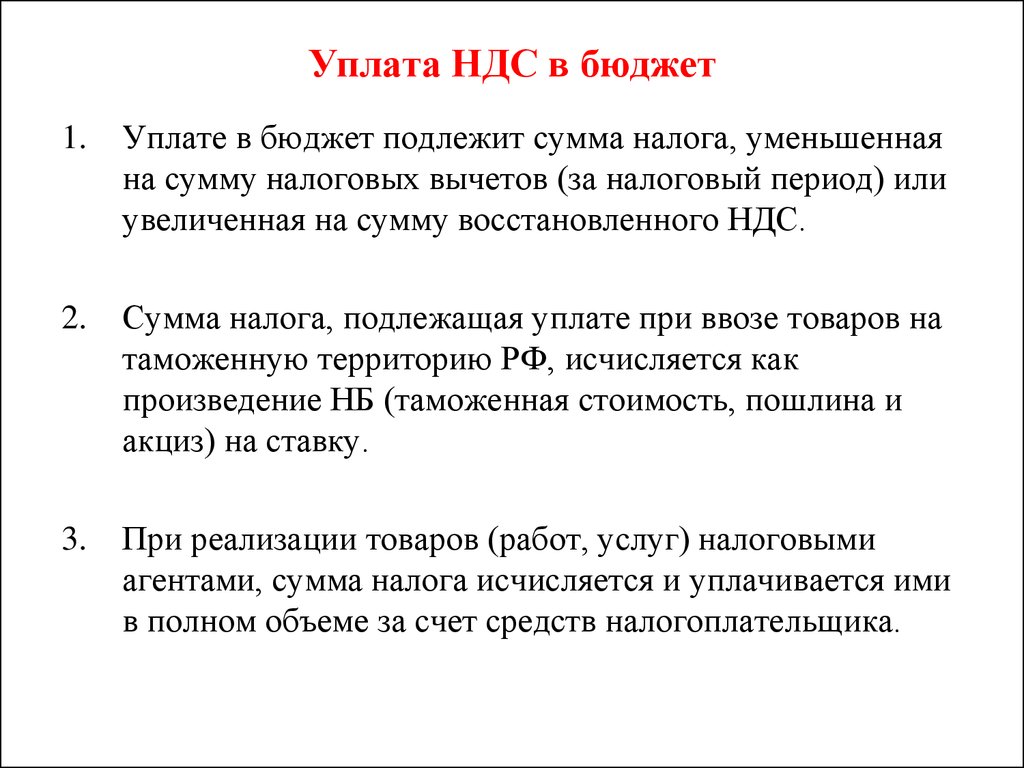

НДС к уплате = Исходящий НДС − Входящий НДС Восстановленный НДС

Входящий НДС — сумма налога, на которую вам выставили счета-фактуры поставщики, ее можно вычесть из налога.

Восстановленный НДС — часть входящего налога, которую в определенных ситуациях компании должны вернуть в бюджет (п. 3 ст. 170 НК РФ).

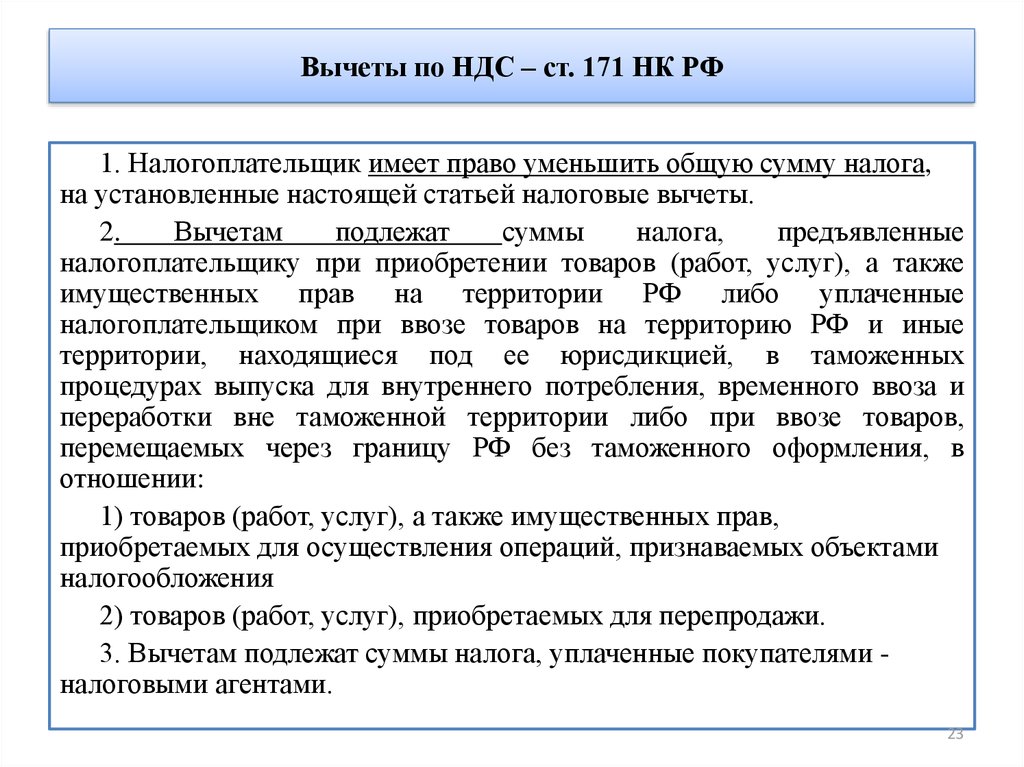

Хочу обратить внимание читателей на то, что налогоплательщик/налоговый агент обязан исчислить НДС, предъявляемый покупателю товаров (работ, услуг), но при этом применение налоговых вычетов по НДС является правом налогоплательщика. Этим правом нужно воспользоваться не позднее квартала, в котором истекает трехлетний срок, исчисляемый с момента принятия данных товаров/услуг/работ к учету

Чтобы воспользоваться правом на вычет по НДС, необходимо выполнить все условия, прописанные в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

- товары (работы, услуги, имущественные права) приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги, имущественные права) приняты к учету (п. 1 ст. 172 НК РФ);

- имеется правильно оформленный счет-фактура от продавца или универсальный передаточный документ (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Несоблюдение любого из условий для принятия налога к вычету повлечет отказ налоговиков.

Что такое НДС или «налог на добавленную стоимость»?

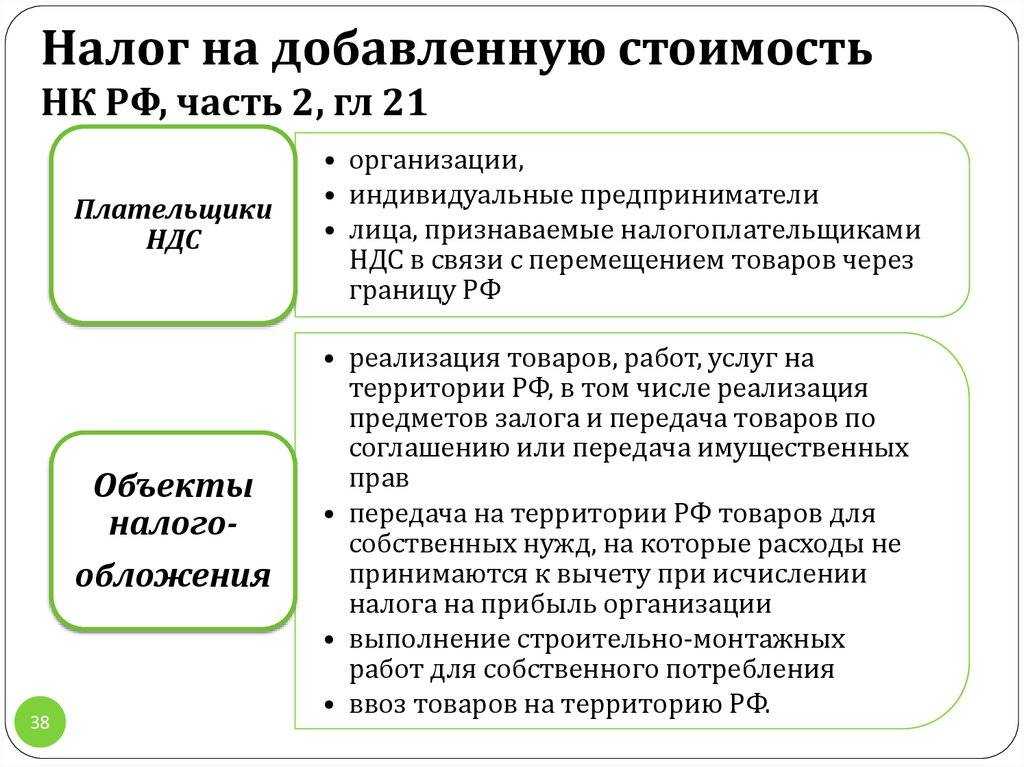

НДС (налог на добавленную стоимость) — это налог, который включен в стоимость товара или услуги, и оплачивается в бюджет государства как часть добавленной стоимости, которая создаётся в процессе производства.

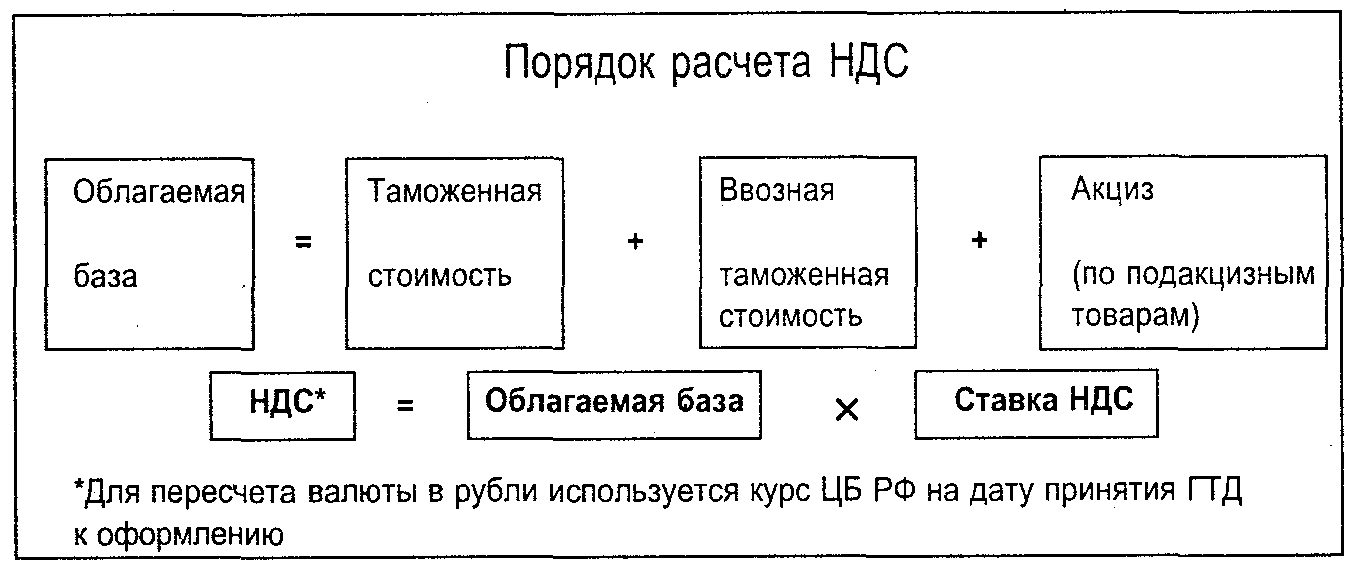

Получается, что именно покупатель оплачивает этот налог компании, а компания платит его государству. Такой тип расчета и начисления налога называется косвенным.

Но важно учесть, что компания платит не весь налог, а именно ту его часть, связанную с добавленной стоимостью, которую эта компания привнесла в товар. Чтобы это лучше понять, следует обратиться к формуле для подсчета НДС

Восстановление налога

Восстановление налога на добавленную стоимость – это процедура возврата ранее принятых к вычету НДС. Относится к случаям налогообложения, когда продукция, товары или услуги, а также оборотные средства, исключаются из налогообложения. Такие ситуации возникают при следующих обстоятельствах:

- переход на УСН, ЕНВД, патентную систему налогообложения;

- перевод указанного имущества в уставной капитал компании;

- имущество переводится в операции, на проведение которых предусматриваются льготы.

Весь перечень случаев для восстановления налога приводится статьей 170 НК РФ. При этом возврату подлежат части остаточной стоимости использованных средств без учета переоценки. По недвижимости расчет ведется в одну десятую от суммы налога, принятой к вычету.

Похожие калькуляторы

Возможно вам пригодятся ещё несколько калькуляторов по данной теме:

- Сколько часов в месяце. Введите количество месяцев, чтобы узнать, сколько в них часов.

- Сколько часов в неделе. Введите количество недель, чтобы узнать, сколько в них часов.

- Калькулятор дней между датами. Определите точное количество дней между любыми двумя датами для планирования или информационных целей.

- Калькулятор процентов от числа. Рассчитайте онлайн значение процента от любого числа с помощью данного калькулятора.

- Калькулятор процентов. Рассчитайте онлайн процент от числа, на сколько процентов одно число больше или меньше другого, или сколько процентов составляет одно число от другого числа, а также прибавьте или вычтете процент к числу.

- Добавить процент к числу. Прибавьте онлайн любой процент к любому числу с помощью специального калькулятора.

- Вычесть процент из числа. Вычтете онлайн любой процент от любого числа с помощью специального калькулятора.

- На сколько процентов больше. Рассчитайте онлайн, на сколько процентов одно число больше другого.

- На сколько процентов меньше. Рассчитайте онлайн, на сколько процентов одно число меньше другого.

- Инженерный калькулятор. Посчитайте сложные примеры на продвинутом калькуляторе.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

Ответственность за налоговые правонарушения

Налоговое правонарушение – действие или бездействие, ответственность за которое предусмотрена Налоговым кодексом. В обложении НДС НК РФ предусматривает следующие виды правонарушений:

- несоблюдение сроков перехода на налоговый учет – ст. 116;

- несвоевременное предоставление декларации – ст. 119;

- несоблюдение правил и порядка налогообложения – ст. 120;

- частичная или полная неуплата НДС – ст. 122;

- невыполнение обязательств по удержанию и перечислению налогов – ст. 123;

- сокрытие от ФНС информации, требуемой для налогового контроля – ст. 126;

- нарушение порядка информирования – ст. 129.1;

- несоблюдение сроков перечисления налога – ст. 133.

Ответственность предусматривается и в отношении банков, не предоставляющих информацию о налоговых агентах или не выполняющих операции по взысканию налогов и пеней. Соответствующие условия регламентируются статьями 135 и 135.1 НК РФ.

Ответственность за правонарушения предусматривает штрафы и пени в зависимости от тяжести действия. Обязательства могут быть применены к должностному лицу, признанному виновным, а также к компании и ее руководителю.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Порядок возмещения

Ставка НДС в России предусматривает порядок возмещения части налога. Данное действие распространяется на случаи, когда налог превышает рассчитанную сумму. К примеру:

- продукция продана на сумму в 2400 рублей, из которых 400 рублей – НДС;

- товаров куплено на 4800 рублей, 800 рублей отчислений;

- возмещению подлежит разница между 800 и 400 рублями, то есть 400 рублей.

Для возмещения необходимо предоставление документов на проведение камеральной проверки. Процедура длится три месяца, после чего и производятся выплаты. При этом получить нужную сумму можно и до окончания проверки через соответствующее заявление.Общая процедура возмещения подразумевает следующую этапность:

- организация или ИП подают заявление и документы;

- проводится проверка заявленных операций;

- после проверки документов и положительного решения в налоговую инспекцию подается заявление на возврат.

Также возмещение может быть оформлено в течение 12 дней после подачи декларации. Для этого предоставляется заявление, а также банковская гарантия. Камеральная проверка в этом случае начинается после выплаты.

Средства, положенные к возмещению, могут использоваться и для сопутствующих операций. Допускается оплата пени, штрафов, погашение долгов. Также средства могут быть зачислены на счет будущих платежей или возвращены на представленный расчетный счет.

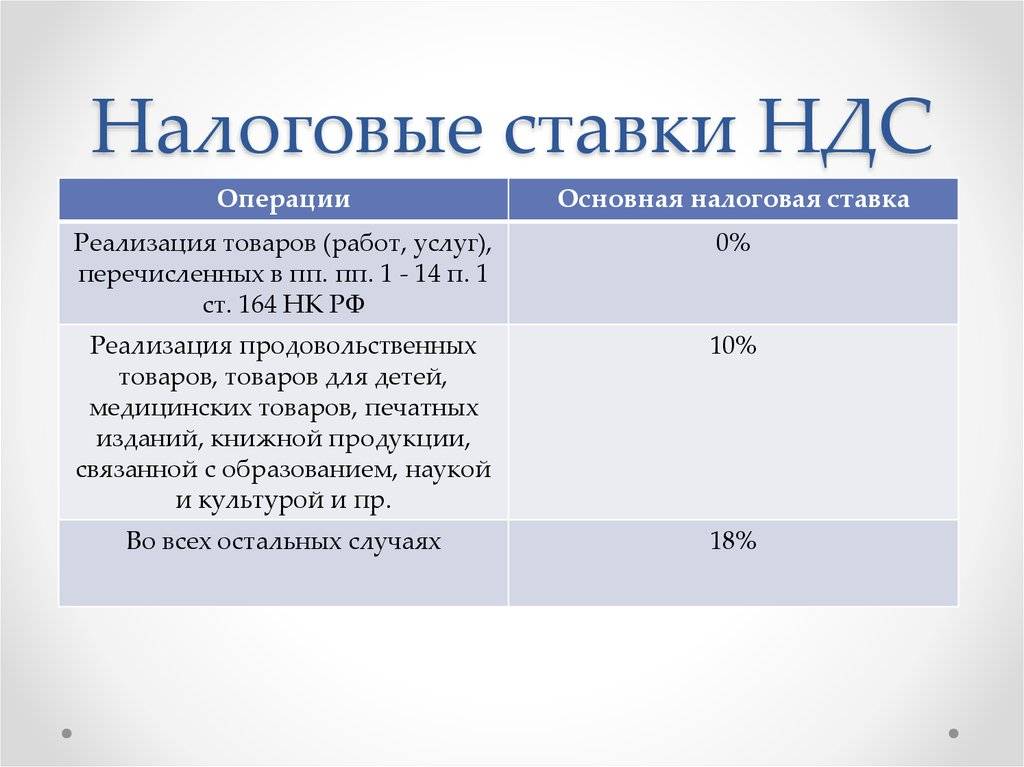

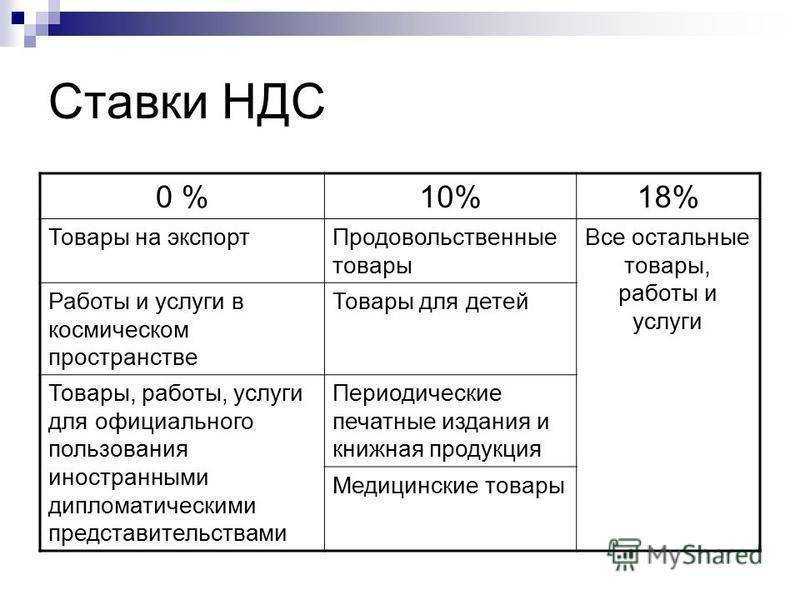

Налоговые ставки по НДС

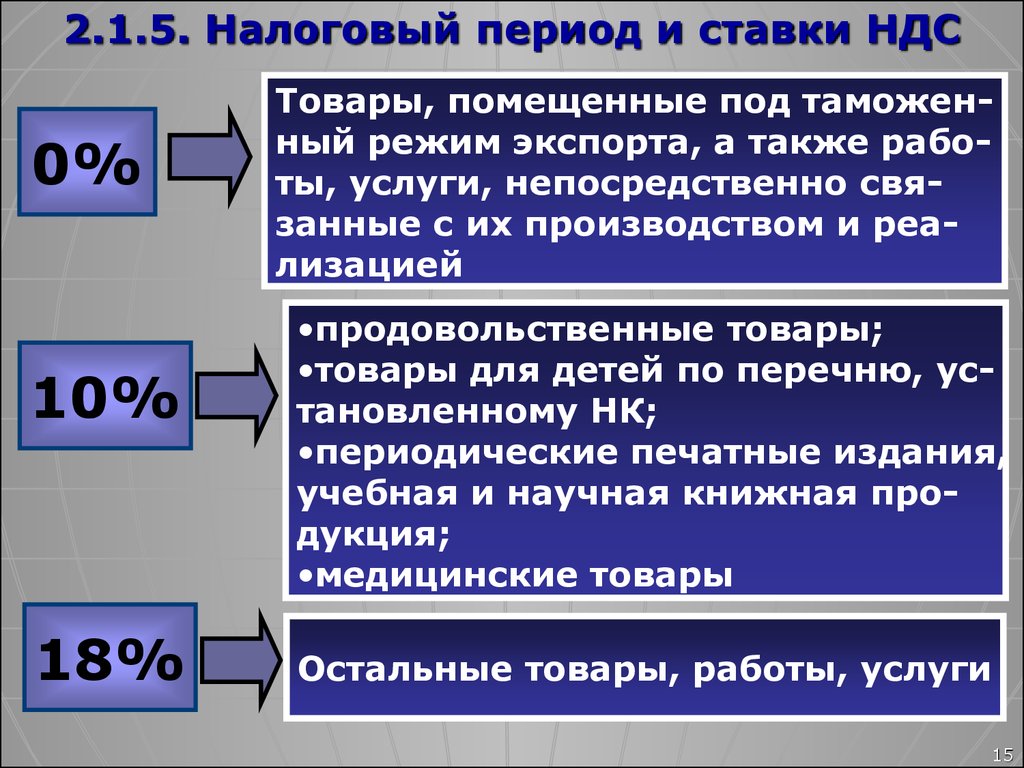

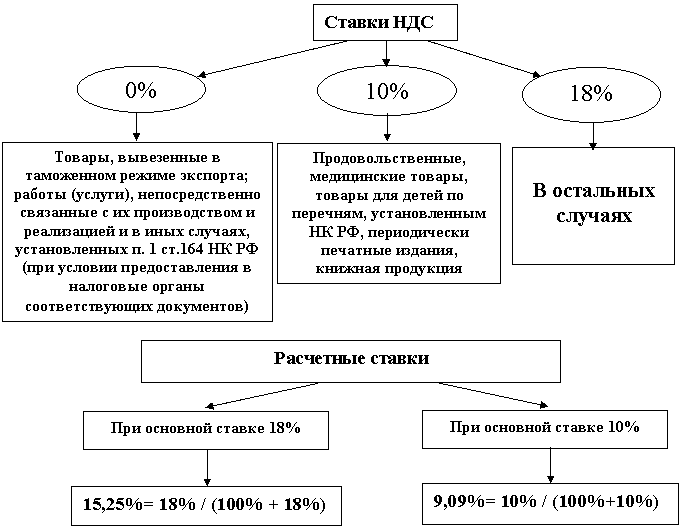

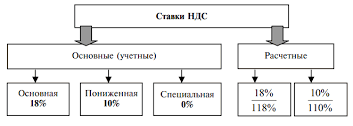

НДС выполняет три основополагающие функции:

- фискальную;

- пополнение бюджета;

- регулирующую.

Что касается второй функции, налоговым кодексом предусматривается три ставки налогообложения. В РФ установлены налоговые ставки НДС в размере 0%, 10% и 18%:

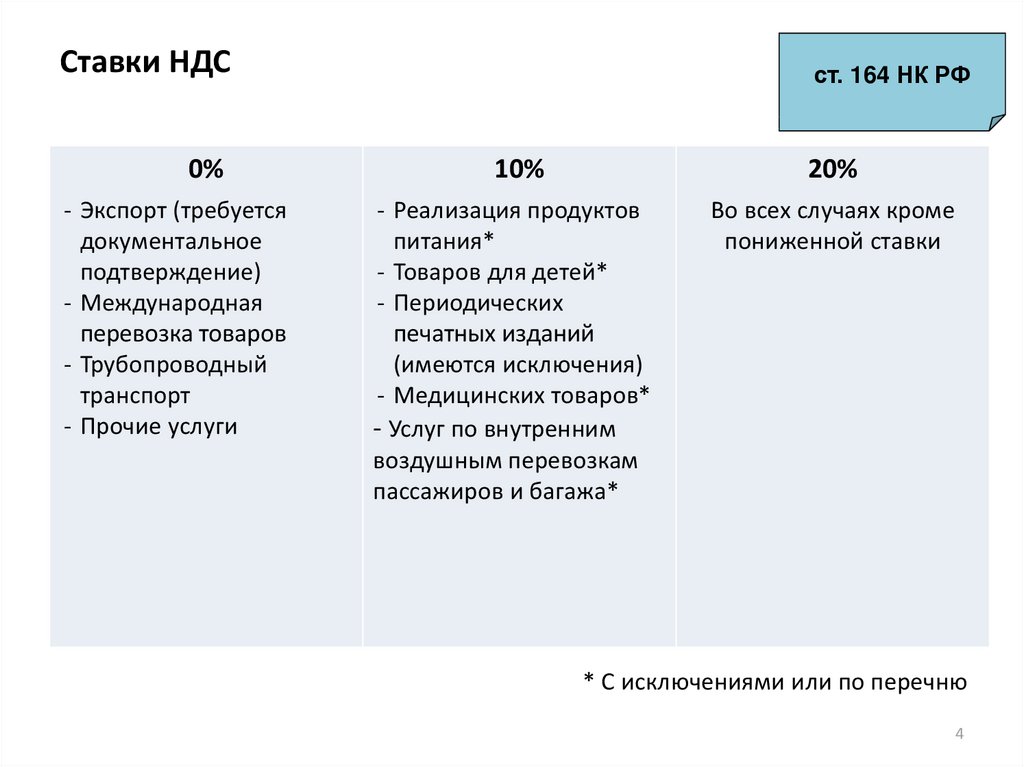

Разновидности и области применения налоговых ставок по НДС регламентируются статьям Налогового кодекса РФ:

| Налоговая ставка | Операции, которые могут облагаться по данной налоговой ставке | Основания ее применения |

| 0% |

|

пункт 1 статья 164 НК |

| 10% |

|

пункт 2 статья 164 НК |

| 18% | Как правило, применяется по умолчанию, то есть все остальные операции за исключением перечисленных в п. 1 и п. 2 ст. 164 НК (0% и 10%). | пункт 3 статья 164 НК |

| 10% или 18% | Ввоз товара на территорию РФ и других территорий, находящихся под ее юрисдикцией РФ. | пункт 5 статья 164 НК |

Итоги

Про налог на добавленную стоимость можно рассказывать бесконечно — в налоговом законодательстве и судебной практике есть очень много информации по «узким» направлениям, например, импорт/экспорт, банкротство и другие. НДС — это самый сложный налог для понимания бизнесом и потребителем. Что есть добавленная стоимость? Почему нет такого понятия в Налоговом кодексе? Как сделать так, чтобы НДС перестал быть постоянной головной болью и предпринимателей, и налоговиков? Когда же, наконец, перестанут взимать НДС с авансов, ведь добавленная стоимость еще не создана?

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Однако, на мой взгляд, налог на добавленную стоимость требует реформирования для того, чтобы ответить хотя бы на часть заданных выше вопросов.

Елена Родионова, Клерк.ру