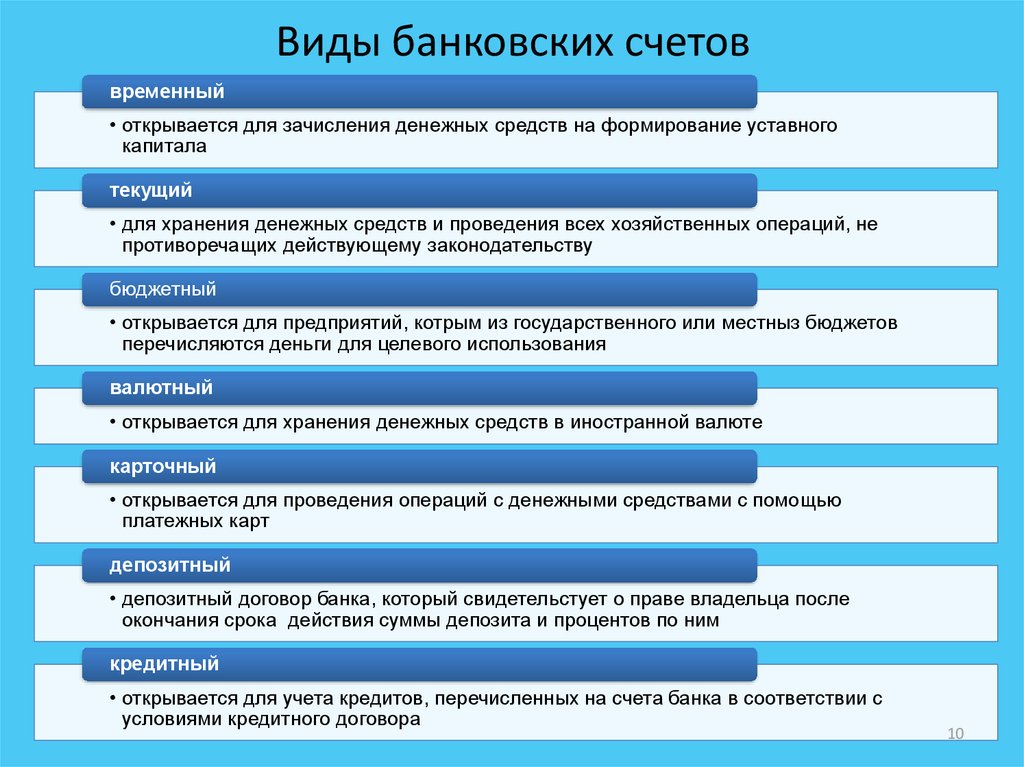

Карточный счет

Эта разновидность счета используется клиентами финансового учреждения для осуществления расчетов с применением банковского «пластика». Перед открытием такого счета следует выяснить некоторые особенности:

- цена обслуживания

- наличие комиссионного сбора при снятии наличности в банковских терминалах

- применение дополнительного сервиса

- снятие наличности за пределами страны

Банковские учреждения предлагают своим клиентам дебетовый и кредитовый пластик. Дебетовый пластик используется гражданами для получения заработка, безналичной оплаты сервиса и приобретенных товаров (интернет-покупок, коммунальных услуг и так далее). Сумма расходов по дебетовке не может быть больше остатка денежных средств.

При использовании кредитной карты клиенты принимают на себя обязательства по внесению денежных средств на счет карты до определенного промежутка времени. Если условия применения этой разновидности карточного счета соблюдаются, то банк увеличивает сумму денежных средств, доступных клиенту. Кредитный карточный счет очень удобен при недостатке денежных средств. Банк взимает с пользователя повышенные проценты, в сравнении с кредитом, который выдается наличностью.

Как узнать какой тип счёта, особенности каждого?

Когда клиент Сбербанка получает карточку, на лицевой стороне можно заметить набор цифр, состоящий преимущественно из 16 знаков. Многие ошибочно принимают его за номер счета. Для произведения большего количества транзакций, контроля за средствами достаточно чисел, указанных на пластике.

Непосредственно банковский счёт содержит 20 цифр, прописанных на бланке договора. Двадцатизначный номер потребуется держателю карты при получении денежных средств от предприятия либо организации. Исключение касается кредитной карты. Финансовая организация не предоставляет информации по реквизитам счёта, содержащего заёмные средства из соображений безопасности.

Как правило, депозит оформляется для накопления финансов, а выдача карты — инициатива потенциального держателя. На данный вклад банк начисляет проценты. Текущий счёт открывается для обладателей заработных карточек, продукции для начисления социальных пособий. Номер и тип прописываются на страницах соглашения. Владельцы текущего счёта могут снять деньги в любое время, не дожидаясь завершения срока хранения вложений.

Выделяется два вида карт – кредитные и дебетовые. На последние перечисляется заработная плата клиента и иные доходы. Дебетовые карты также используются для осуществления покупок путем безналичной оплаты. Превысить сумму имеющуюся на карте нельзя, только если на ней не предусмотрен овердрафт.

Кредитные карты представляют собой заемные средства, когда лимит по счету может быть при определенных условиях превышен. Это происходит в случае, если заемщик при возврате задолженности зарекомендовал себя как надежный плательщик. Кредитные карты очень популярны среди населения России и других стран. Использовать их довольно удобно, однако и ставки по ним завышены, особенно по сравнению с обычными потребительскими кредитами. Однако существует понятие грейс-периода, пользуясь которым можно возвращать средства беспроцентно в течение определенного срока.

Что такое депозитный счет юридического лица?

Организации, как и прочие вкладчики, вправе использовать депозитные счета для хранения на них свободных средств. Поскольку расчетные операции с использованием депозитов в силу пункта 3 статьи 834 ГК РФ запрещены, внесение депозита требует открытия отдельного счета (помимо расчетного). При этом закон не ограничивает количества возможных депозитов, а также не связывает организацию обязанностью держать вклады именно в том банке, где у нее имеется расчетный счет.

Кроме того, важно помнить, что в отличие от вкладчиков-граждан в отношении депозита организаций действует более жесткое правило, касающееся досрочного снятия денег. В частности, в силу пункта 2 статьи 837 ГК РФ организация лишена права требования снятия средств досрочно, если договором специально не оговорено иное

Подводя итог, отметим, что вопрос об открытии счета или вклада клиентом банка должен решаться исходя из целей помещения средств в банк с учетом всех описанных в статье различий между этими финансовыми инструментами.

Текущий счёт используется для эффективной работы с денежными средствами. А именно для получения заработной платы, различных социальных выплат (пособий детям, по безработице, пенсий). Распоряжаться деньгами можно когда-угодно без целевого обоснования:

- обналичивать средства в банкоматах;

- оплачивать какие-либо товары и услуги в интернете и в точках продажи;

- пополнять баланс карты;

- совершать денежные переводы и т.д.

Открыть его, как и депозитный, можно в рублях и в иностранной валюте. Для удобства использования средств к текущему счёту подвязывается банковская карточка, а также подключается мобильный банкинг. Получение дохода по текущему счету, в отличие от депозитного, не предусмотрено. И это основная разница между ними.

Депозитный счёт отличается от текущего тем, что предоставляет возможность хранить свои денежные средства в банке и при этом получать дополнительный доход. Это хороший вариант для тех клиентов, которые хотят использовать деньги через какое-то время. Они могут получать пассивный доход с минимальным риском. Но он не подходит для совершения переводов, оплаты товаров или услуг.

Ключевые элементы депозита:

- процентная ставка;

- страхование (выплачивается в случае ухода банка с рынка);

- возможность вносить дополнительные средства;

- срок, на который открывается депозит.

Что такое депозитный счет

При открытии вклада вкладчику открывается депозитный счет, на котором будут размещены его денежные средства. Условия пользования депозитным счетом определяются депозитным договором.

Отличительные признаки депозитного счета:

- Открывается для получения пассивного дохода;

- На остаток средств на счете начисляется доходный процент;

- Имеет срок действия, может быть с правом пролонгации или без возможности продления;

- Могут быть ограничения по пополнению и частичному досрочному снятию денег;

- При несоблюдении условий договора начисленные проценты пересчитываются по ставке «до востребования».

Для получения наиболее высокого процента по депозиту, вкладчик должен соблюсти определенные условия.

Например, для того, чтобы процентная ставка по вкладу «Сохраняй» в Сбербанке составила 4,5% годовых (максимальная в рамках программы), потребуется разместить более 400 тыс. руб., на срок 6–12 месяцев. При этом вклад нельзя пополнять или частично снимать.

Какой счет лучше открыть, зависит от того, для чего он нужен. Если вам требуется совершать операции со счетом, открывайте текущий счет. Если вы планируете немного заработать, можно положить деньги на депозит.

Предварительно изучите банковские предложения. Сегодня есть депозиты, предлагающие размещать деньги с возможностью пользования ими, но при этом на остаток будут начисляться проценты.

Например, вклад «Расчетный сберегательный» в банке Дом. РФ может быть открыт на следующих условиях:

- Возможность пополнения в сумме от 1 тыс. руб.;

- Возможность снятия в любой сумме до минимального остатка на счете 30 тыс. руб.;

- Сумма вложения от 30 тыс. руб.;

- Срок от 91 до 1100 дней.

Максимальная процентная ставка по этому вкладу составит 4,9% при размещении более 1,4 млн. руб. сроком на 1 год.

Чем выше процентная ставка предлагается по вкладу, тем строже условия вложений.

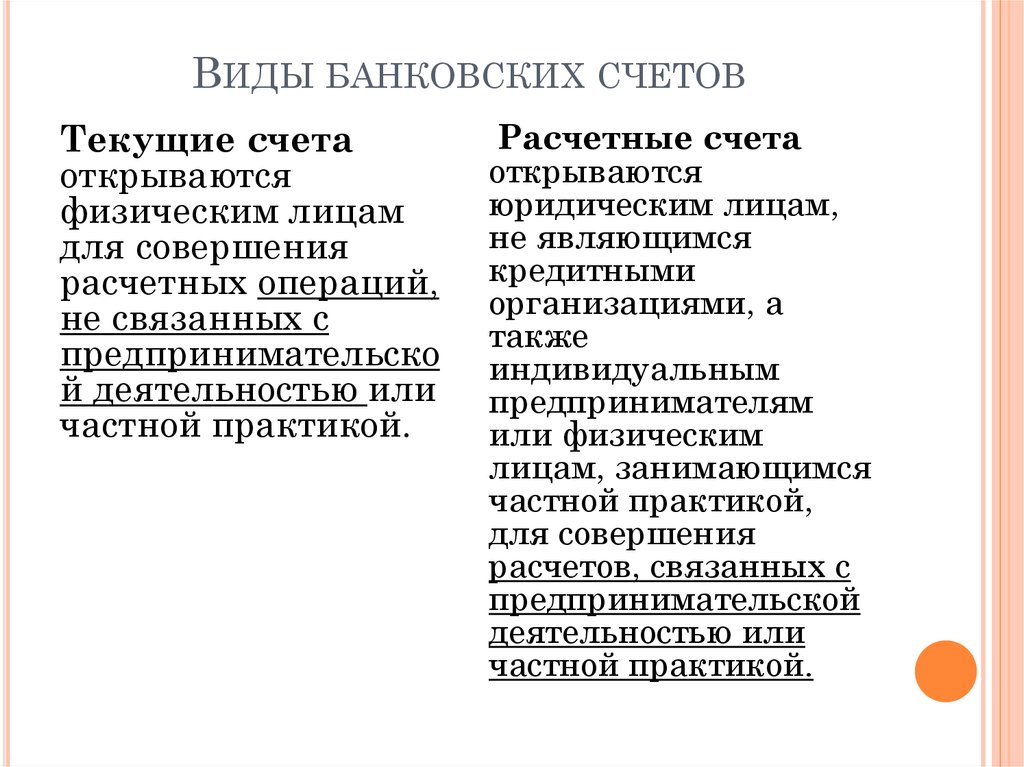

Открыть в банке текущий счет есть возможность у любого гражданина (физического лица), государственной либо благотворительной организации. Они могут открыть его только для личных целей, которые никаким образом не будут связаны с предпринимательской деятельностью. Этот счет позволяет выполнять определенное количество операций:

- начисление зарплаты или пенсии;

- начисление страховых и социальных выплат (алименты, пособия);

- осуществление расчетов за покупки;

- получение и отправку денежных переводов;

- обналичивать деньги.

Главной особенностью текущего счета, который применяется для обслуживания клиентов банковского учреждения является их мгновенный доступ к денежным средствам.

Открытый в банке текущий счет не используется с целью инвестирования. Для юридических лиц и организаций он выступает в качестве хранилища денег, к которому они имеют постоянный доступ. Как правило, на остаток денежных средств на текущем счете, проценты банком не начисляются. А если банковским учреждением предлагается такая услуга, то проценты будут небольшими. Открыть текущий счет можно как в рублях, так и в валюте других государств.

Текущий счет полезно применять для осуществления расчетов большими суммами финансовых средств. В то же время пополнить его можно лишь используя приходные ордера или через кассу банковского учреждения. Таким же образом возможно обналичивать значительную сумму. Используя услуги онлайн-банкинга есть возможность выполнять операции со средствами, находящимися на счету. Абонентскую плату банку за пользование текущим счетом клиент не платит.

С целью упрощения процедуры снятия с текущего счета денежных средств, к нему прикрепляется дебетовая либо кредитная карточки.

Клиент, при использовании карточного счета имеет возможность:

- обналичивать свои находящиеся на счете либо кредитные деньги, не простаивая в очередях в банке или на почте;

- пополнять счет через терминал;

- распоряжаться денежными средствами и контролировать траты с помощью онлайн-банкинга.

Обладатель карточного счета имеет возможность:

- переводить рубли в валюту, не обналичивая;

- проводить оплату покупок и услуг;

- препоручить проведение постоянных платежей сотрудникам банка.

Каждый счет имеет свой персональный номер. Банком каждый месяц взымается определенная плата за обслуживание карточного счета. На ее размер оказывает влияние тип карты, от которого зависит лимит на снятие или пополнение счета. Надстройка карточного счета над текущим облегчает процесс манипуляций с денежными средствами. Клиент получает расширенные возможности, но за обслуживание и за удобство вынужден производить оплату.

Особенности депозитов

Депозитные программы имеют особенности, влияющие на степень доходности вклада. Депозиты классифицируются по срокам размещения и бывают:

- Краткосрочными (до 12 месяцев).

- Среднесрочными (от 12 до 36 месяцев).

- Долгосрочными (более 36 месяцев).

Существуют депозиты, которые допускают пополнение основного вклада в течение всего периода действия. В некоторых случаях банк позволяет снимать часть денег, но оговаривает минимальный остаток. Процент такого вклада будет изначально низким. Банк учитывает риск того, что клиент снимет часть средств и на депозите останется меньшая сумма.

Кроме того, есть такая услуга, как капитализация процентов. Начисляя проценты, банк не выплачивает их клиенту, а увеличивает сумму депозита. Такие вклады считаются самыми выгодными, так как банком поощряются те, кто оставляет средства в его распоряжении. Выбирая депозитную программу, необходимо руководствоваться своими возможностями и целями, которых хочется достигнуть.

Получить максимальную прибыль можно, если положить средства под проценты без возможности досрочно снять их. Текущие счета с начислением процентов на остаток могут заменить депозит. Некоторыми банками предлагаются подобные условия. Они удобны тем, что клиент получает процент, и средства остаются под его контролем. Этот способ подойдёт для людей, имеющих железную волю и дисциплину, которые умеют копить деньги.

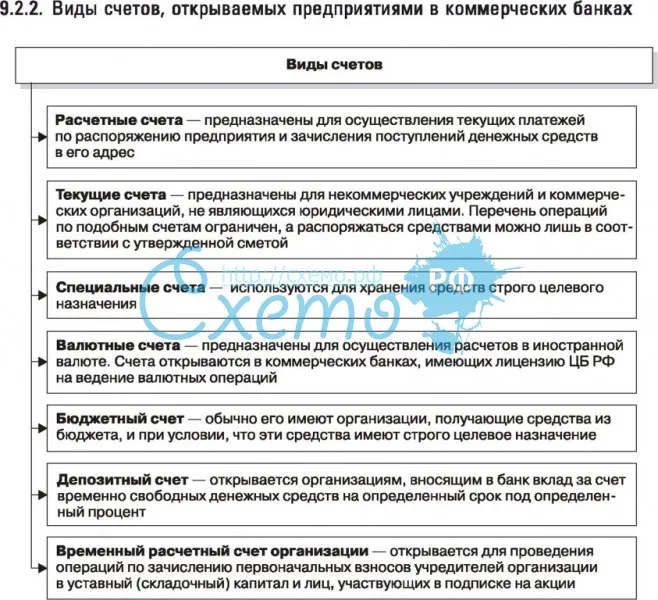

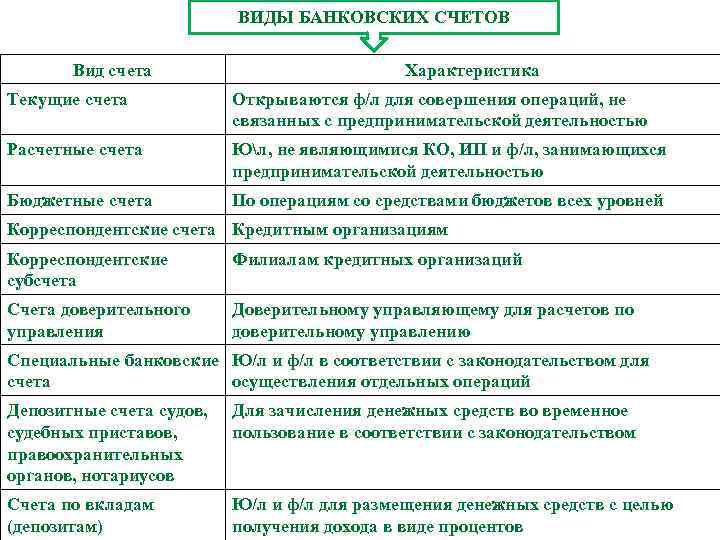

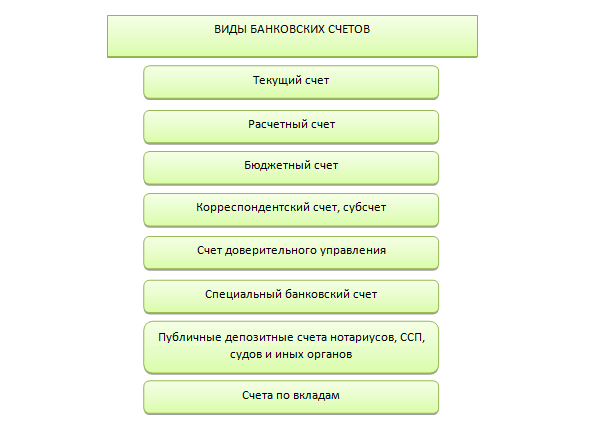

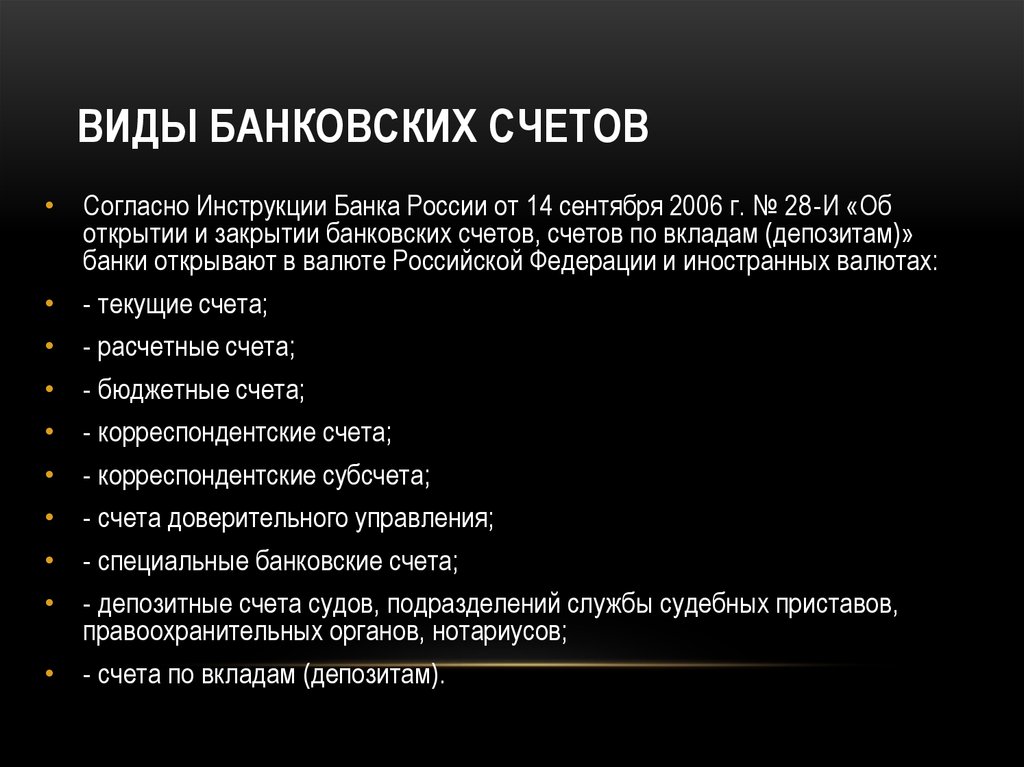

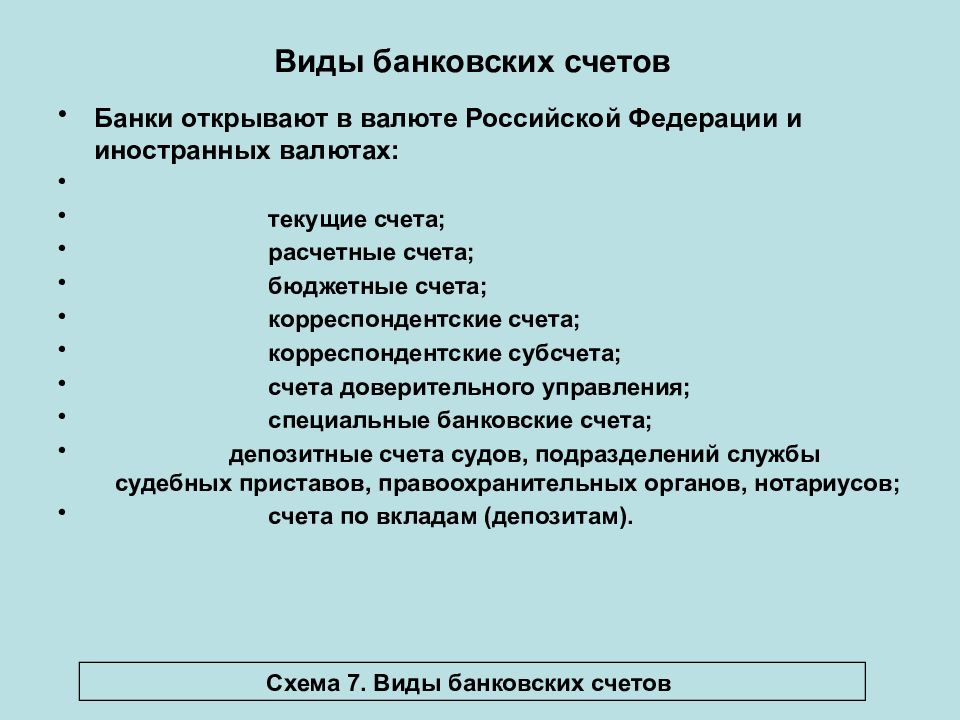

Разновидности банковских счетов

Весь ассортимент банковских счетов можно разделить на три категории. А именно:

- текущие;

- депозитные;

- карточные.

Чтобы понять, чем отличается депозитный счет от текущего счета, перечислим кратко основные характеристики каждого из них.

Расчетный

Этот продукт часто пытаются выделить в отдельную категорию. Но на деле он представляет собой одну из разновидностей текущего счета. Открытие р/с – востребованная услуга среди разного рода предприятий и организаций. Он необходим им для проведения финансовых операций с контрагентами и налоговыми органами.

Депозитный

Второе имя депозитного счета – банковский вклад. После этого уточнения большинству людей не нужно объяснять, в чем основные особенности этого продукта. Но мы все же перечислим их. От прочих категорий продуктов депозит отличается:

- срочностью – он всегда открывается на строго определенное время;

- ограниченным доступом – у большинства вкладов условия запрещают приходные и/или расходные операции на какой-то период действия;

- возможностью заработка – на средства, хранящиеся на депозите, банк начисляет проценты по ставке, установленной в договоре.

И еще одна важная особенность – средства, размещенные клиентом на депозите, подлежат обязательному страхованию. Это гарантирует владельцу вклада возврат вложений, даже если его банк обанкротится. Ни к одному другому типу финансового продукта данное правило не применяется.

Текущий

Многие граждане интересуются — счет карты это депозитный счет или текущий? На самом деле, к карточке можно привязать и депозит, и р/с, и даже несколько банковских продуктов сразу. Но по умолчанию, при открытии карты, за ней закрепляется текущий счет. Основные особенности данного продукта таковы:

- предназначен для осуществления оперативного доступа клиента к деньгам, хранящимся в банке;

- может использоваться для получения переводов, пособий, заработной платы и т. д.;

- подходит для отправления переводов, расчетов за покупки и услуги.

Виды банковских счетов

Существует несколько видов банковских счетов:

| Вид | Описание |

| Депозитный | Подходит людям, у которых доходы выше расходов, а на депозите копятся средства. Рост инфляции обесценивает деньги, которые не работают. Положив средства на банковский счёт под проценты, можно минимизировать потери, вызванные инфляцией, так как банк регулярно доплачивает за пользование деньгами клиента. Депозитные вклады могут быть:

Срочный вклад можно открыть на 3 месяца и более. В течение этого времени нельзя пользоваться средствами. Если клиент всё-таки снимает деньги, он должен заплатить штраф. Банк начисляет проценты каждый месяц на специальный счёт или выплачивает в конце срока. Каждый банк устанавливает свои условия. Депозитные вклады являются одним из видов пассивного дохода с минимальными рисками. Финансовое учреждение надёжно защищает средства клиентов. Даже при банкротстве банка агентством по страхованию вкладов вкладчику компенсируется сумма до 1,4 млн. р. |

| Текущий | Чтобы открыть депозитный счёт, нужна определённая сумма денег, текущий же доступен любому гражданину РФ, достигшему совершеннолетия. Обычно открывается для осуществления стандартных денежных операций, таких как:

Подобный счёт можно открыть в любой валюте. Чаще всего он бесплатный, но банками взимается ежемесячная плата за СМС-оповещение, которое можно просто не подключать. В некоторых банках начисляется процент на остаток средств. Это делается, чтобы мотивировать клиентов хранить средства на карточке |

| Расчётный | У любой организации или индивидуального предпринимателя обязательно должен быть расчётный счёт, дающий возможность осуществлять финансовую деятельность в безналичной форме:

Возможно пополнение наличными или безналичными денежными средствами |

| Карточный | Является текущим лицевым счётом, прикреплённым к пластиковой дебетовой или кредитной карте. Владелец карточки может не посещать офис банка для пользования деньгами. Это можно сделать самостоятельно:

|

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Чем отличается накопительный счет от вклада (депозита)

Банковский вклад (депозит) — это фиксированная денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Условия хранения (например, срок, возможность пополнения и др.) прописываются в договоре.

Накопительный счет — это банковский счет, который можно пополнять в любое время, с него можно снимать деньги, когда они потребуются, и при этом получать бонусы в виде начисленных процентов.

СПРАВКА: накопительный счет может называться по-разному (счет-копилка, счет-сейф, онлайн-копилка, кубышка), но по сути это текущий банковский счет, владелец которого имеет право распоряжаться средствами на свое усмотрение в любое время, одновременно получая дополнительный доход. Подробнее о накопительных счетах читайте в нашей статье.

Вклад и накопительный счет принципиально различаются в следующем:

- Банковский вклад имеет определенный срок размещения, а накопительный счет открывается на почти неограниченный период (в договоре можно прописать любые удобные условия). Это связано с тем, что прогнозировать экономическое положение в стране крайне сложно. У вкладов же ставка, как правило, фиксированная и не изменяется на протяжении всего срока размещения (вклады с меняющейся ставкой встречаются редко).

- У вклада есть ограничение на пополнение и снятие средств. Имея накопительный счет, клиент сам решает, когда его пополнять, а когда снимать сбережения. Срок хранения денег влияет на величину процента, но зато существует возможность в любой момент распоряжаться собственными накоплениями.

- При досрочном закрытии вклада сгорают все начисленные проценты. Если клиенту срочно понадобилось забрать деньги, то с накопительного счета это можно сделать в тот же день, и при этом банк выплатит начисленные проценты, даже если счет будет полностью закрыт.

ВНИМАНИЕ! Денежные средства, которые размещаются и на накопительных счетах, и на вкладах, подлежат государственному страхованию, что позволяет защитить права и интересы вкладчиков

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.

Что такое депозитный счет и счет текущий?

Основным нормативным актом, устанавливающим порядок и условия открытия, использования и закрытия банковских счетов и вкладов, является ГК РФ. Взаимодействие клиента и банка при работе с депозитом регламентируется главой 44 ГК РФ, со счетом — главой 45 ГК РФ.

Текущий счет

Согласно статье 845 ГК РФ, в случае заключения соглашения об открытии счета банку предписывается беспрепятственно принимать от клиента с зачислением на счет его денежные средства, а также выполнять по его поручению расчетные операции. Имеющиеся на счету средства банк вправе использовать для совершения иных банковских операций в собственных целях, однако в силу статьи 849 ГК РФ поручения клиента о зачислении или переводе (получении) средств должны быть выполнены банком не позднее чем на следующий день после их получения. Согласно пункту 2 статьи 846 ГК РФ, банк обязан открыть счет клиенту, а также проводить все операции по нему на условиях, либо согласованных между сторонами, либо заранее объявленных банком.

Депозит

Согласно статье 834 ГК РФ, при оформлении депозита (термины «депозит» и «вклад» имеют одинаковое юридическое значение) вкладчик передает банку определенную сумму, а банк, в свою очередь, берет на себя обязанность вернуть эти средства, а также проценты по ним на условиях, определенных банковскими правилами или соглашением.

Правом на вложение средств в депозит обладают как граждане, так и организации. При этом последние должны учитывать положения пункта 3 статьи 834 ГК РФ, которые запрещают организациям использовать депозиты для проведения расчетов по сделкам. Данное ограничение вызвано тем, что в силу пункта 2 статьи 834 ГК РФ на счет, куда производится зачисление суммы вклада, распространяются требования уже упомянутой нами главы 45 ГК РФ (касающейся банковского счета) с учетом изъятий, предусмотренных законом либо договором, заключенным между банком и клиентом.

Депозитный счет

Депозитный счет – открывается в банке. На него зачисляется некоторая сумма денежных средств, которые, по договору, будут находиться на нем установленный промежуток времени. За это владеющему этим счетом банк начисляет проценты. Основное предназначение депозитного счета – приумножение сбережений. Такой вариант размещения денежных средств является одним из видов пассивного дохода. Также, депозитные счета называют инвестированием с незначительным риском, но и с небольшим доходом. Однако, депозитные счета довольно популярны в России. Банковские учреждения предлагают различные условия по депозитным вкладам. Проценты, начисленные банком по депозитному вкладу выплачивают в соответствии с договором – каждый месяц или после завершения действия соглашения.

Депозиты могут быть:

- Срочный. Когда депозитный вклад оформляется на оговоренный определенный срок. Клиент имеет возможность получить свои денежные средства только после окончания срока действия договора.

- До востребования. В этом случае не определяется время на которое открыт депозит. Клиент может забрать свои деньги, когда пожелает. Следовательно, процентная ставка по такому депозитному вкладу небольшая.

Депозитные вклады дают возможность осуществлять инвестирование финансовых ресурсов. Размер процентов, начисляемых банком на депозит позволяет нивелировать действие всегда имеющей место в среде финансов инфляции.

Как правило, обладатели этих счетов не имеют доступа к своим финансовым ресурсам по время действия депозитного договора. Проценты, которые банк начислил на депозит, можно снимать ежемесячно, в конце срока, капитализировать и т.п.

Некоторые банковские учреждения предоставляют возможность досрочного расторжения договора депозитного счета. Однако, при этом клиент потеряет часть из начисленных процентов либо должен оплатить штраф.

В соответствии с законодательством, заключать договора на открытие депозитов могут банковские учреждения, у которых есть лицензия на такую деятельность.

Что собой представляет сберегательная книжка

Что собой представляет сберегательная книжка Сбербанка? Это финансовый документ, ранее выдаваемый всем клиентам Сбербанка, имеющим в этом финансовом учреждении дебетовый или какой-либо иной счет депозит. По сути, он был не только договором и кассовым ордером, где были указаны все проведенные операции, суммы пополнения и снятия, но и нынешний баланс.

В настоящее время такие документы заменили на обычные бумажные договоры, которые являются удостоверением наличия в финансовом учреждении банковского счета. Это гораздо удобнее и для клиентов банка, и для его работников.

Реквизиты сберкнижки

Основные реквизиты находятся на первом листе сберкнижки. Среди них:

- серия (указана на странице сверху и снизу), номер;

- наименование, адрес отделения, в котором был открыт документ;

- название депозита и его валюта;

- счет;

- ФИО вкладчика;

- подпись сотрудника, который открыл вклад.

Бывают ситуации, когда информация на первой странице стала нечитаемой. В таком случае, ее можно узнать двумя способами:

Следует отличать номер книжки и номер счета. Первые данные выполняют роль всего лишь учета данного документа как бланка строгой отчетности. А номер счета, то есть, депозита, является главным реквизитом, который необходим для зачисления средств. Он состоит из 20 символов.

Это интересно: Как заплатить за воду через Сбербанк Онлайн (видео)

Как узнать, какой перед тобой счет?

Депозитный, сберегательный и текущий счета обладают рядом простых отличий, благодаря которым отличить один от другого нетрудно:

- Длительность договора. На текущий дебет всегда оформляется бессрочный договор, на депозитный — срочный договор, то есть ограниченный сроком действия. Причина заключается в том, что для управления деньгами, вложенными клиентами в депозиты, нужно точно знать длительность их инвестирования. Поэтому даже депозитные договоры с автоматическим продлением, и те действуют не более семи лет без обновления;

- Размер вознаграждения и стоимость годового обслуживания. При открытии текущего дебета пользователь в лучшем случае не получает вознаграждение, в худшем — должен ежегодно платить банку за пользование сервисом. При пользовании депозитом ситуация полностью меняется, и теперь уже банк платит клиенту за предоставленные возможности;

- Степень свободы банка. Так, в рамках открытого текущего дебета банк может лишь обслуживать поступление или перевод денежных средств. В рамках открытого вклада банк наделен куда более полным перечнем полномочий, вплоть до управления деньгами в одностороннем порядке (если это не нарушает условий подписанного депозитного договора).

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Накопительный счет или вклад (депозит) в банк — часто такой выбор встает, когда мы слышим предложения от банков. Можно ли хранить сбережения в надежном банке, получать за это проценты и в любой момент иметь доступ к своим накоплениям? Для обычных вкладов такая возможность ограничена условиями договора. Но есть интересная банковская услуга, которая пользуется большой популярностью, — открытие накопительного счета. Какие преимущества она дает и может ли стать идеальным способом хранения наличного капитала?