Порядок уплаты налогов

Для уплаты налога на прибыль владельцу депозита не придется самостоятельно заполнять и подавать декларацию о доходах. Банк, где открыт счет, в автоматическом режиме отправит данные о сумме начисленных процентов в ФНС. Служба получит данные от всех банков страны, посчитает общую сумму дохода по счетам и пришлет уведомление. Если у человека имеется аккаунт в электронной системе налоговой, то письмо придет в личный кабинет, в противном случае используется обычная почта.

Данные из банков в налоговую передаются до 1 февраля года, который следует за отчетным, то есть информация за 2023 год будет передана до 1 февраля 2024 года. Налоговая служба до 30 октября 2024 года определит, кому из плательщиков необходимо будет оплатить налог на прибыль, и разошлет письма с суммой. Произвести платеж необходимо до 01.12.2024 года. Оплату можно будет совершить по реквизитам в отделении любого банка, через платежный терминал, мобильный банкинг, через персональный кабинет на официальном сайте ФНС или через сервис «Заплати налоги».

Нововведения в законах коснулись не только системы налогообложения депозитов, но и штрафных санкций в случае неуплаты. Если общая сумма дохода превысила рассчитанный за прошлый год лимит, то не существует никаких законных причин для неуплаты налога. В 2023 году было принято такое понятие, как совокупная обязанность налогоплательщиков, которое включает в себя общую сумму всех начисленных налогов, сборов, штрафов. Отсутствие полной или частичной оплаты чревато штрафом в сумме 20% от неуплаченной суммы.

Льготный период не продлят

Ведь процентные доходы, полученные в 2021 – 2022 годах, налогом не облагаются – это установлено прошлогодним «антикризисным» законом 67-ФЗ. Хотя изначально обложение НДФЛ процентов предусматривалось с 2021 года (это было введено законом 102-ФЗ от 2020 года).

Депутаты предлагают захватить освобождением от налога также и процентный доход, полученный по вкладам в 2023 году. На данный момент обстоятельства, послужившие причиной введения льготы, никуда не делись, отмечали авторы при внесении проекта. Напротив, санкционное давление только растет.

Правительство эту инициативу сразу не поддержало. Теперь же появилось также заключение Счетной палаты, которая вслед за кабмином подсчитала возможные потери бюджета и призвала воздержаться от всего, что могло бы привести к увеличению его дефицита. Также на днях вынесли свои решения думские комитеты, в результате чего советуют парламентариям отклонить законопроект в ходе его первого чтения. Это может состояться 30 ноября, и тогда этот проект также пойдет в архив.

Налог с доходов, полученных в текущем году, будет посчитан в 2024-м, включен в налоговые уведомления, и граждане должны будут заплатить до 1 декабря 2024 года. Отчитываются перед налоговой теперь не только банки, но и АСВ – такой закон вышел в конце прошлого года. Кстати, облагаемый доход возникает на дату зачисления процентов, недавно подтвердил ВС. То есть, капитализированные проценты тоже включаются в налоговую базу.

Сколько придется платить

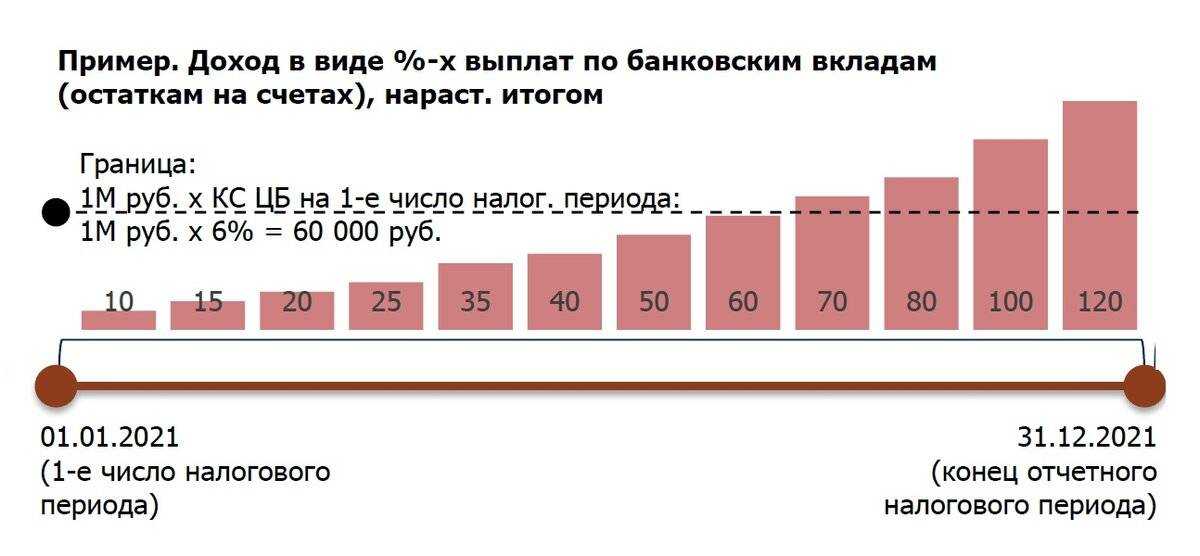

Что касается используемой ключевой ставки – налог теперь считается по более выгодной формуле (в прошлом году, напомним, правила были изменены). К вычету из налоговой базы принимается сумма, рассчитанная из максимальной ключевой ставки с 1 января по 1 декабря соответствующего года. Берутся ключевые ставки, установленные на первое число каждого месяца года.

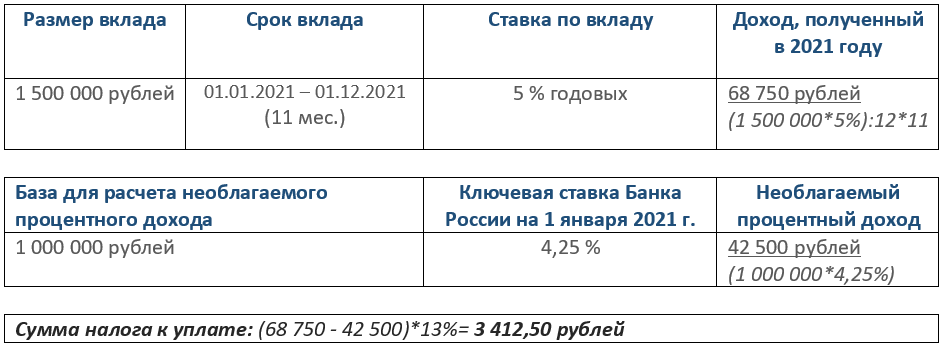

Так что, если на 1 декабря 2023 года останется ныне действующая ставка 15% (а вероятность этого весьма высока), то именно она определит необлагаемый минимум, и он составит 150 тысяч рублей. Даже если ставку в эту пятницу ЦБ внезапно понизит, то все равно в расчет необлагаемого минимума будет принята ставка 15%, так как она была установлена на 1 ноября и стала максимальной среди всех установленных на 1-е числа этого года.

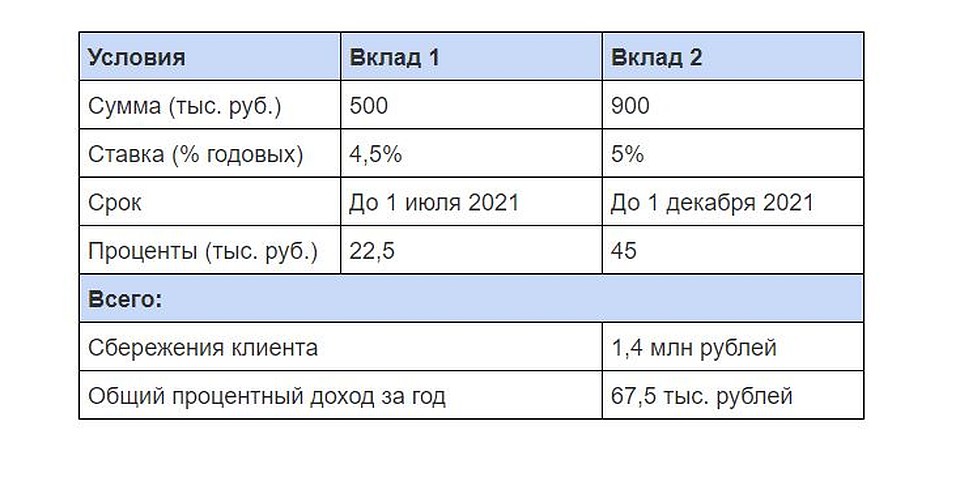

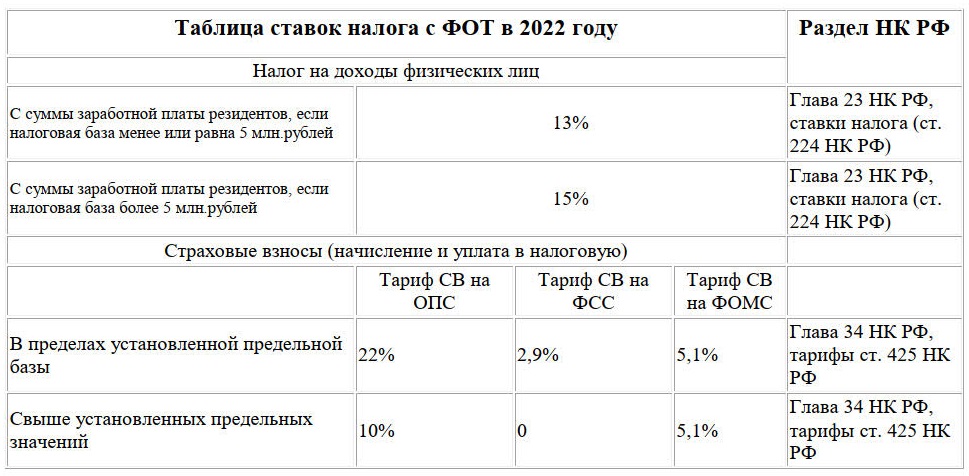

Так что за этот год налог придется заплатить тем, у кого полученные проценты оказались больше, чем 150 тысяч. Заплатить надо будет 13% с превышения, если общая сумма регулярных доходов гражданина (включая зарплату, дивиденды, проценты и другое) не превысила 5 млн рублей за год. Если превысила, то с превышения над суммой 5 млн налог платится уже по ставке 15%.

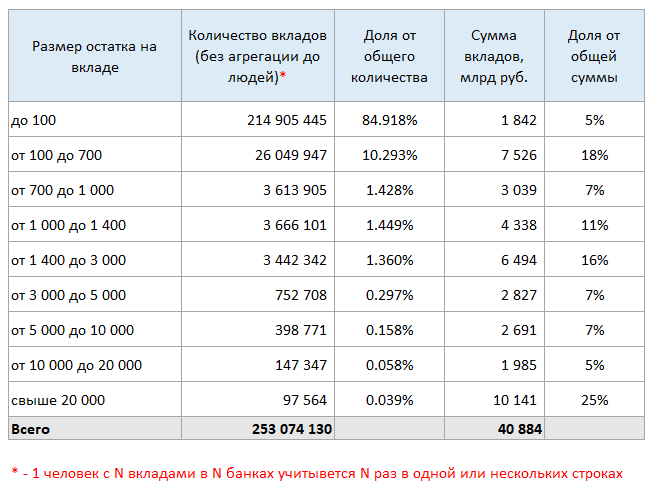

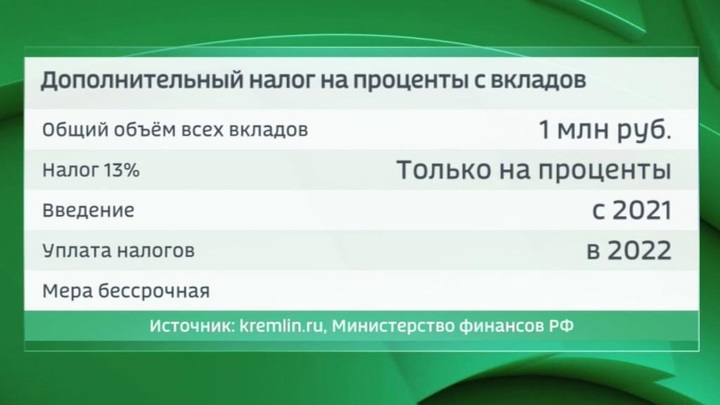

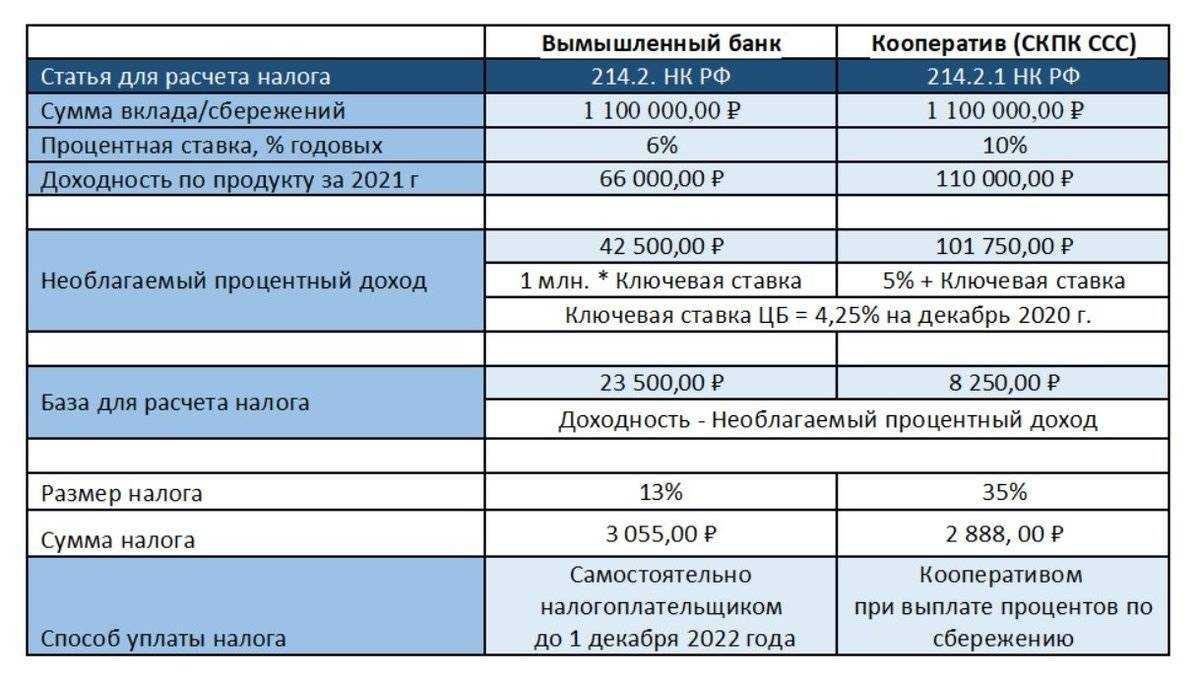

Какая сумма вклада облагается налогом в 2023 году

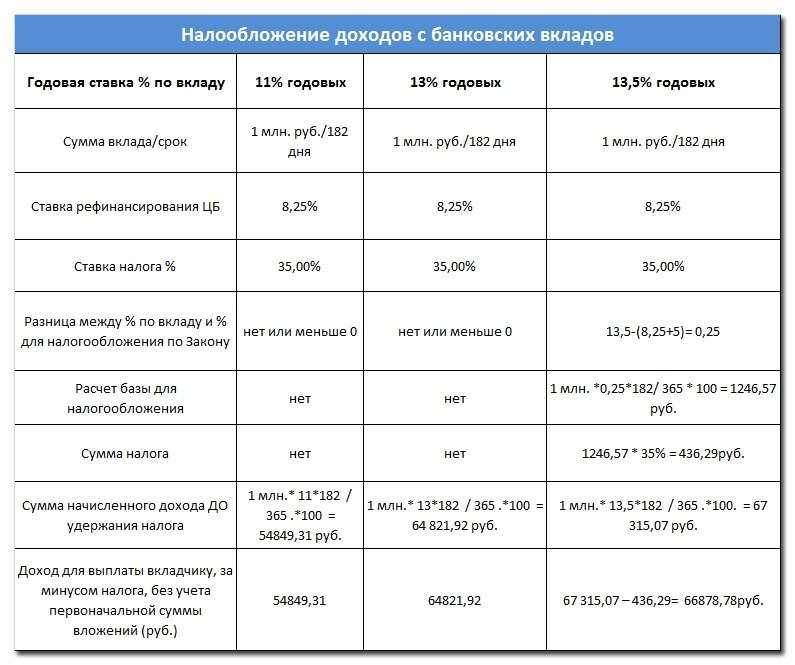

Важно понимать, что налогом облагается не сама сумма депозита, а только начисленные на него проценты, то есть, фактически полученная прибыль. Ранее заплатить налог необходимо было только тогда, когда банковский процент превышал ключевую ставку Центрального Банка на 5 п.п., сумма налога на прибыль составляла 30% для нерезидентов и 35% для резидентов

В соответствии с новыми поправками была принята ставка 13% для обеих категорий, но изменилась система расчета суммы, не облагаемой налогом. Если сумма дохода не превышает лимита, то платить налог не придется.

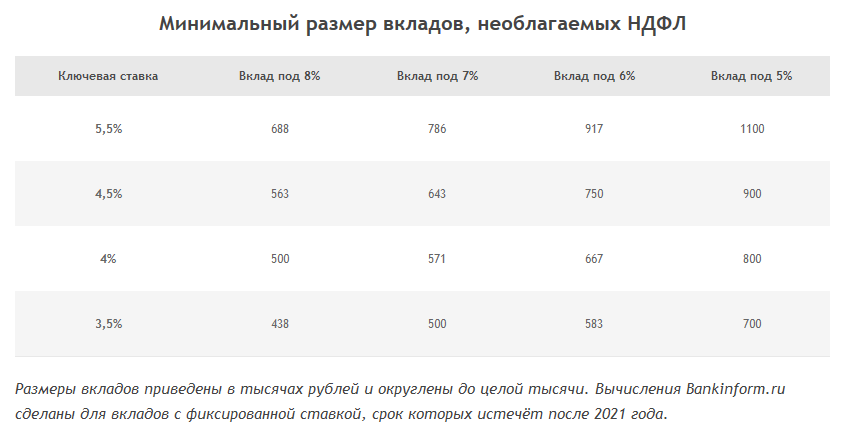

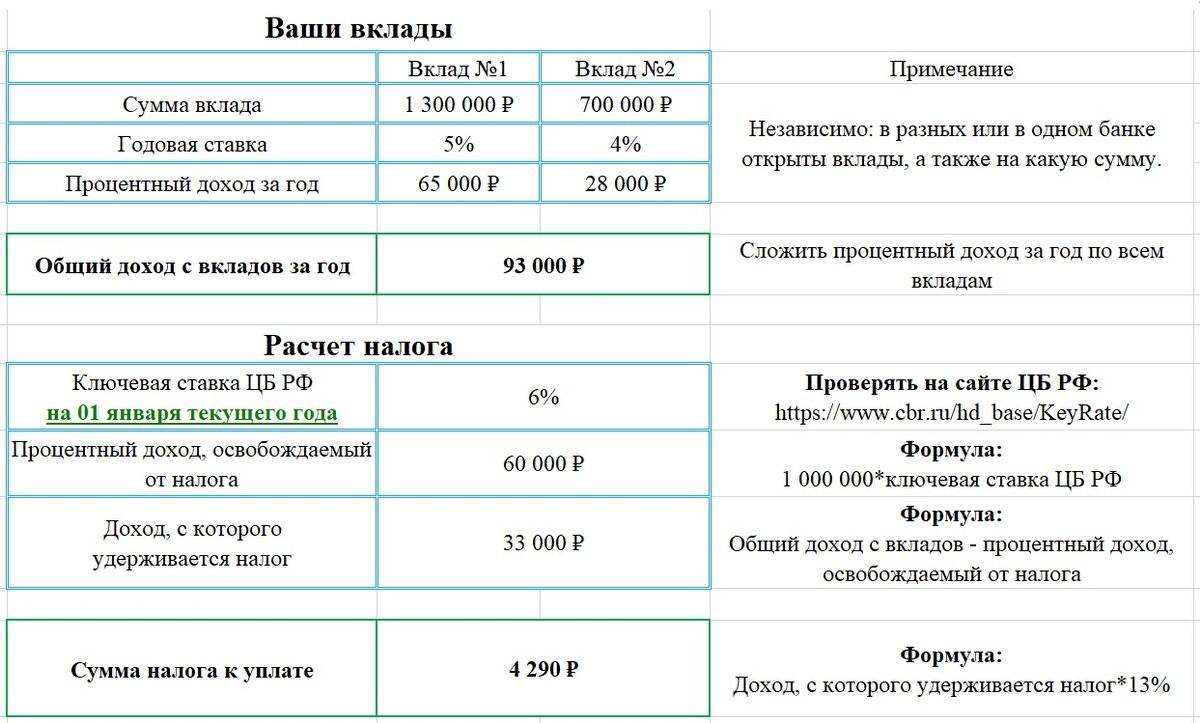

Рассчитать необлагаемый налогом лимит очень просто, достаточно умножить сумму в 1 миллион на максимальную ключевую ставку Центробанка, при этом ставка рассчитывается на начало каждого месяца. То есть, если максимальная ключевая ставка в 2023 году составила 15%, то сумма необлагаемого дохода составляет 150 000 рублей. Если доход по депозитам превышает эту сумму, то с нее придется заплатить налог на прибыль.

По новому законодательству уплатить налог полагается со всей суммы дохода, полученного человеком в течение года. Если в нескольких банках открыты накопительные или другие счета, по которым начисляется прибыль, то проценты будут суммированы по нескольким депозитам, и на них начислен налог. То же самое правило касается валютных счетов, на них налог будет рассчитываться по курсу Банка России на момент выплаты дохода. Если курс иностранной валюты менялся в период действия вклада, то платить налоги на разницу не нужно будет, поскольку депозит считается не прибылью, а личным имуществом, которое по закону не подлежит налогообложению.

Некоторых клиентов волнует вопрос, нужно ли платить налог по вкладу, если он был закрыт досрочно. В этом случае имеет значение лишь сумма дохода по депозиту, если при досрочном закрытии банк не выплачивает проценты, то и доход с такого счета не предусмотрен.

Налог не начисляется на эскроу-счета, так как доход по ним обычно не превышает 1%, то же самое касается и рублевых зарплатных счетов. Также в эту категорию входят обезличенные металлические счета, брокерские и зачисление кешбэков на карту.