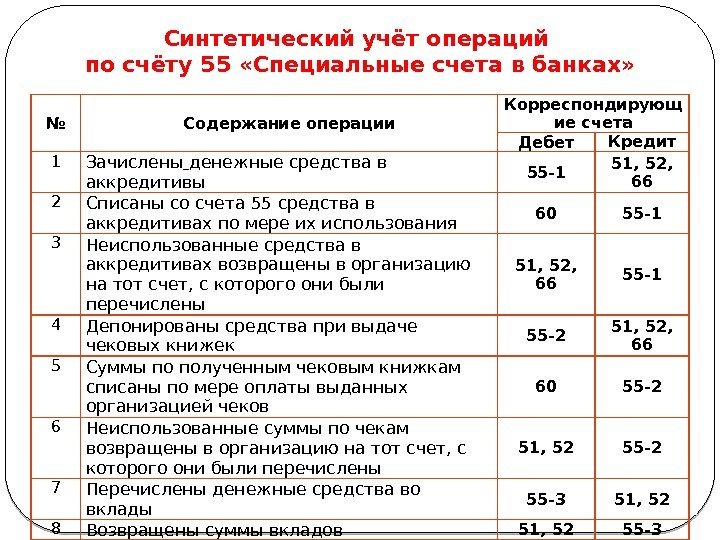

Виды аккредитивов

Отзывные и безотзывные

В самом названии документа выражена суть: отзывные можно изменить или отменить, а для безотзывных требуется согласие получателя средств. Если в условиях не указано, что аккредитив отзывный, то по умолчанию он является безотзывным.

Бухучет этих видов не различается. Безотзывный аккредитив может быть еще подтвержденным, что означает дополнительно другой банк становится обязанным солидарно с банком-эмитентом, действующим по поручению плательщика.

Переводные (трансферабельные)

По условиям этого аккредитива получатель средств может указать одно или несколько иных лиц, в пользу которых должен быть исполнен платеж при предъявлении предусмотренных документов.

Покрытые и непокрытые

Если банк-эмитент перечисляет сумму за счет собственных средств покупателя либо за счет предоставленного ему кредита, то аккредитив будет считаться покрытым или депонированным.

В другом случае, если исполняющий банк принял документы и исполнил непокрытый (гарантированный) аккредитив, то банк-эмитент, а затем, и покупатель возмещают перечисленную сумму. Эти виды аккредитива отражаются в бухучете по-разному.

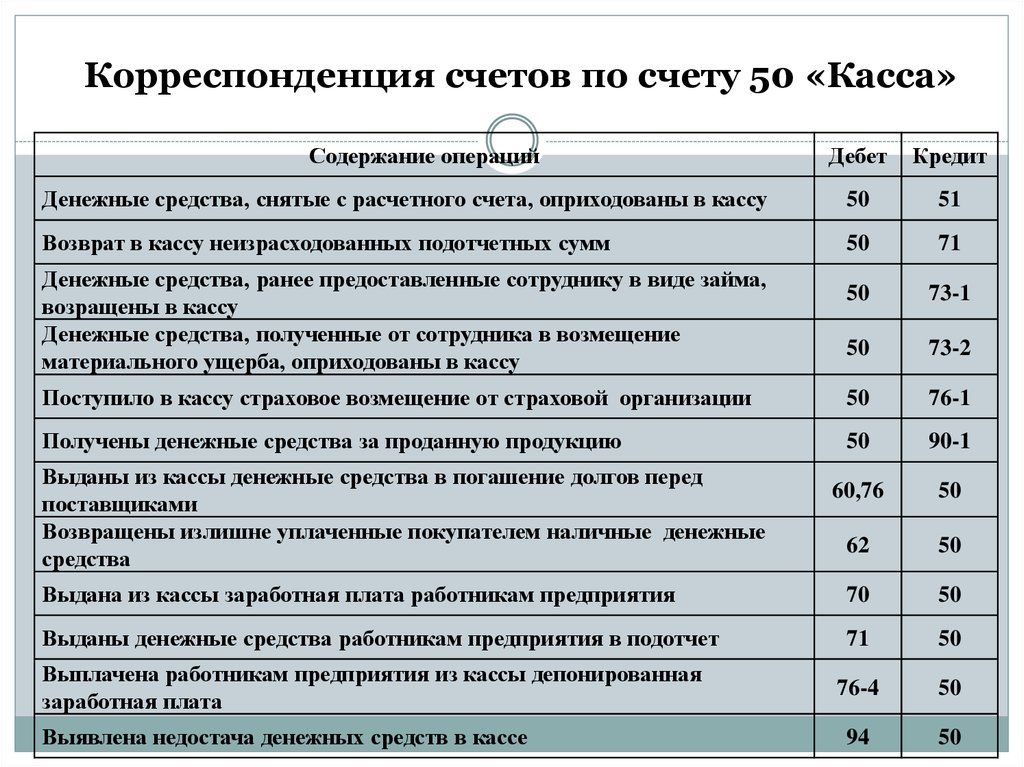

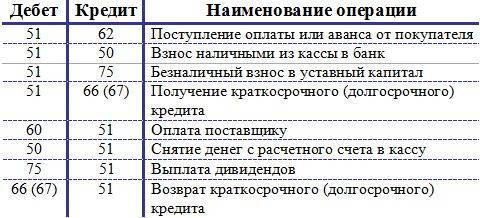

При расчетах с применением покрытого аккредитива у покупателя будут следующие проводки:

Дт 55/1 Кт 51 (66, 67) – в день открытия аккредитива отражается перевод денежных средств с расчетного или кредитного на специальный счет;

Дт 60 Кт 55/1 – в день исполнения аккредитива проводится оплата поставщику;

Дт 51 Кт 55/1 – в случае возврата кредитной организацией неиспользованной суммы.

При использовании непокрытого аккредитива предприятие-покупатель формирует следующие проводки:

Дт 60 Кт 76 – в день оплаты исполняющим банком поставщику;

Дт 76 Кт 51 – в день возмещения суммы аккредитива банку.

На забалансовом счете 009 образуется дебетовый оборот на сумму непокрытого аккредитива, а при погашении задолженности – кредитовый оборот.

Учет комиссии банка зависит от конкретной сделки и может отражаться как в прочих расходах, так и в стоимости приобретаемого актива:

Дт 91/2 (08, 10, 26 и др.) Кт 76 – начисление банковского вознаграждения;

Дт 76 Кт 51 – оплата этой суммы.

В бухгалтерском учете у него в день открытия аккредитива по дебету забалансового счета 008 необходимо отразить сумму обеспечения обязательств и платежей.

На дату зачисления денежных средств на расчетный счет сумму обеспечения показать по кредиту счета 008. Кроме того, учет в бухгалтерии поставщика будет выглядеть так:

Дт 44 (26, 91/2) Кт 76 – начислены расходы на услуги банка, связанные с исполнением аккредитива;

Дт 76 Кт 51 – оплачены указанные расходы;

Дт 51 Кт 62 – на расчетный счет поступили денежные средства от покупателя.

При внешнеторговых контрактах соответственно вместо счета 51 в проводках применяют счет 52 и по счету 91/2 отражают курсовые разницы.

Бухгалтерский учет аккредитивов отличается от налогового учета, который регламентируется Налоговым кодексом РФ. Если банковская комиссия установлена в процентах, то для начисления налога на прибыль необходимо руководствоваться правилами учета процентов по долговым обязательствам.

Кроме того, необходимо учитывать, что аккредитив и основной договор между контрагентами не взаимосвязаны. Если основной договор признан недействительным и платежи прошли, то недействительность аккредитива не последует и взыскание необходимо будет обратить на получателя денежных средств, а не на банк.

Субсчета по Плану счетов, отражение в отчетности

Инструкция по применению Плана счетов по счету 55 для учета каждого вида денежного документа / специального счета предлагает следующие субсчета для учета:

- аккредитивов — 55.1;

- чековых книжек — 55.2;

- депозитов — 55.3 и т. д.

Если в фирме есть еще электронный кошелек и корпоративная карта, тогда открываются следующие по нумерации субсчета

Важно, что нужен отдельный учет каждого открытого аккредитива или чековой книжки. Для этого к данным субсчетам следует добавлять субсчета второго порядка — это и есть аналитика счета 55

Можно открыть денежные документы или спецсчета и в валюте. Для этого нужен такой же обособленный учет. Кроме того, не надо забывать про пересчет в рубли в день операции и в конце месяца и учет курсовых разниц.

На конец периода дебетовый остаток по счету 55 в рублях входит в состав суммы по строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

Движение по счету отражается также в Отчете о движении денежных средств по ПБУ 23/2011.

Депозитные счета подходят под определение финансовых вложений и могут отражаться в бухгалтерском учете на счете 55 или 58 — компания свой выбор утверждает в учетной политике. Там же указывается, относится ли финансовое вложение к денежным эквивалентам. Если да, тогда их отражение идет в составе строки 1250 бухгалтерского баланса (по ПБУ 23/2011). Если нет (в соответствии с ПБУ 19/02) — значит, они отражаются в сумме финансовых вложений по строке 1240.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Вот мы и подошли к первому важному вопросу, что такое “бухгалтерские счета”? Организация всегда имеет в собственности имущество и обязательства. Имущество, чаще говорят — актив, может быть совершенно разным, начиная от земельных участков и заканчивая товарным знаком и репутацией

Точно так же различны обязательства, или пассивы компании. Чтобы учитывать все многообразие, у нас есть счета бухгалтерского учета.

Разделить счета можно на три группы:

- Для учета имущества или активов — 10, 41, 43, 50, 51 и др.

- Для учета обязательств или пассивов — 60, 70, 68 и др.

- Для учета финансового результата — 90, 91, 99 и др.

Обычно счета носят “говорящие” названия, что облегчает их понимание: например, “02 — Амортизация основных средств”, “60 — Расчеты с поставщиками и подрядчиками”.

Расчеты по кредитной карте

Пример

В апреле 2020 года между ООО «Деловой профиль» и банком «Вымпел» заключен договор на выпуск кредитной карты. Согласно банковскому договору, выдан кредит 200000 рублей, срок погашения — 18 месяцев, процентная ставка — 16% годовых. Начисление процентов — раз в месяц, на фактически израсходованную сумму.

В июле сотрудник ООО «Деловой профиль» был направлен в командировку, с авансом 5000 рублей. Расходы на проезд и командировочные были оплачены кредитной картой.

Проводки

В ООО «Деловой профиль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 66 | Поступление суммы кредита (снятая сумма) | 5000 | Выписка банка |

| 71 | 55 | Аванс выдан подотчетному лицу | 5000 | Заявление |

| 71 | Учтены затраты на командировку | 5000 | Авансовый отчет | |

| 91.2 | 66 | Списаны на расходы проценты за пользование(5000*16% /12) | 67 | Договор с банком |

| 66 | Отражена уплата процентов за пользование кредитной картой | 67 | Выписка банка | |

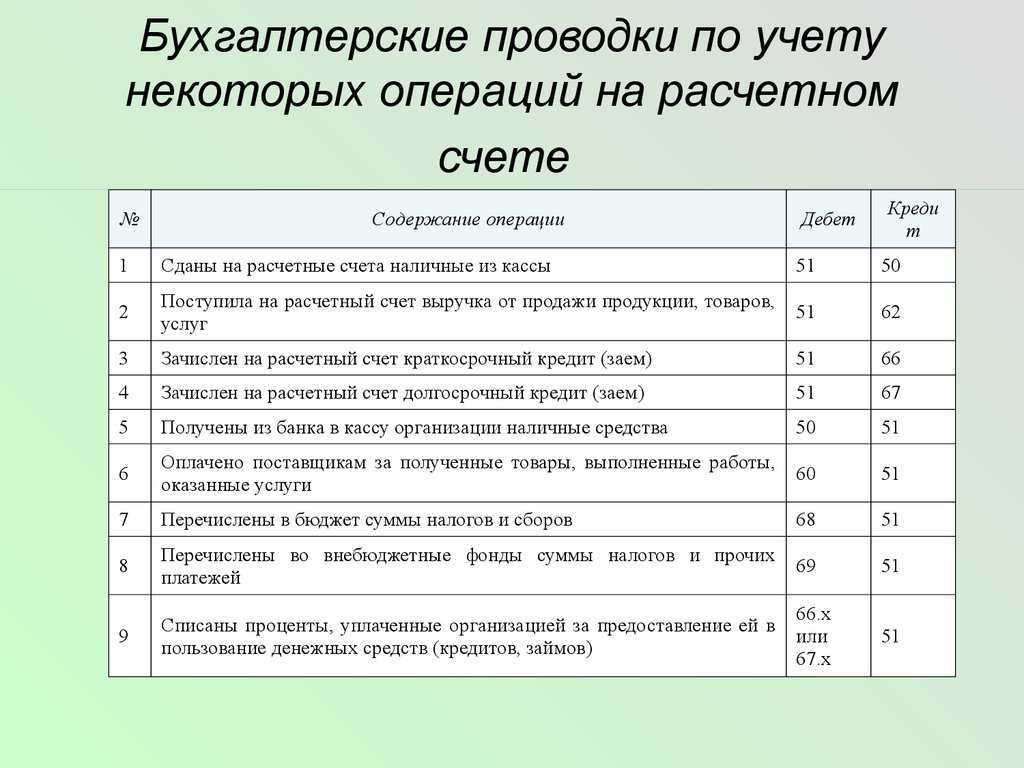

Типовые бухгалтерские проводки

На практике используются следующие типовые проводки для отражения операций по обособленным счетам:

1) Дт 55

Кт 50 – зачисление наличности на спецсчет в кредитном учреждении;

2) Дт 55

Кт 51 – перевод ресурсов с расчетного на специальные счета на базе выписки;

3) Дт 55

Кт 52 – размещение купленных иностранных денежных знаков на депозит;

4) Дт 55

Кт 60 – возврат поставщикам средств на специальные счета;

5) Дт 55

Кт 62 – поступление средств в банк на спецсчет в рамках погашения дебиторской задолженности;

6) Дт 52

Кт 55 – зачисление средств со специального на валютный депозит;

7) Дт 60

Кт 55 – погашение обязательств перед поставщиками со спецсчета и т.д.

Счет 55: расчеты по дебетовой карте

Для директора АО «Кондор» Тимофеева В.С. была оформлена банковская карта для осуществления расчетов во время командировок, в связи с чем на банковский спецсчет АО «Кондор» было перечислено 43.500 руб.

В августе 2015 во время командировки в г. Тула Тимофеевым был произведен расчет банковской картой за проживание в гостинице (12.300 руб.).

По факту получения авансового отчета Тимофеева, бухгалтер АО «Кондор» сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 55 | 51 | Отражено перечисление средств на корпоративный счет АО «Кондор» | 43.500 руб. | Банковская выписка |

| 71 | 55 | Тимофеевым В.С. получены средства в счет аванса на командировку | 12.300 руб. | Банковская выписка |

| 26 | 71 | Сумма командировочных расходов (услуги проживания) отражены в учете | 12.300 руб. | Авансовый отчет |

Подробнее про используемые счета читайте в статьях: счет 51 (расчетный счет), счет 71 (учет расчетов с подотчетными лицами), счет 26 (общехозяйственные расходы).

Бухгалтерские записи по чековым книжкам

Чек состоит из отрывной части и корешка. После его заполнения корешок остается в книжке, а отрывная часть передается в банк для получения средств.

Движение финансовых ресурсов при совершении операций по чековым книжкам отражается по субсчету 55.2. Так, при выдаче чековой книжки определенная сумма средств депонируется, что отражается следующей записью:

1) Дт 55.2

Кт 51, 52, 66.

Средства по чековой книжке списываются со счета по мере того, как выданные организацией чеки оплачиваются банком, что отражается следующей проводкой:

1) Дт 76

Кт 55.2

Если чеки были возвращены в кредитное учреждение, то суммы по ним отражаются следующей записью:

1) Дт 51 либо 52

Кт 55.2.

Операции с покрытым аккредитивом

Пример

ООО «Галфинд» и ООО «Демиург» заключили договор на поставку материалов на сумму 1200000 рублей. Условия договора предполагают, что оплата поставки ООО «Галфинд» производится с помощью покрытого аккредитива. Для этого ООО «Демиург» открывает в банке аккредитив на сумму 1200000 рублей.

Поставка была осуществлена только на сумму 1000000 рублей. Остаток средств возвращен на расчетный счет ООО «Демиург».

За обслуживание аккредитива банком была удержана комиссия — 0, % от суммы аккредитива.

Проводки

В ООО «Демиург»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.1 | Отражена сумма средств на покрытый аккредитив | 1200000 | Выписка банка | |

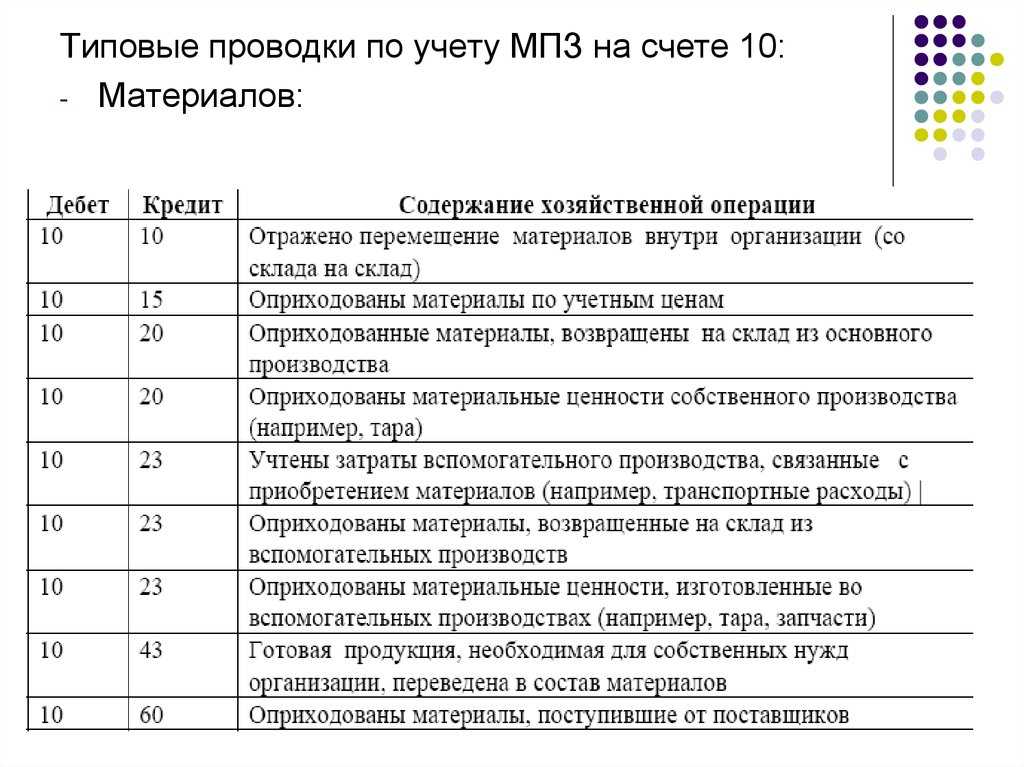

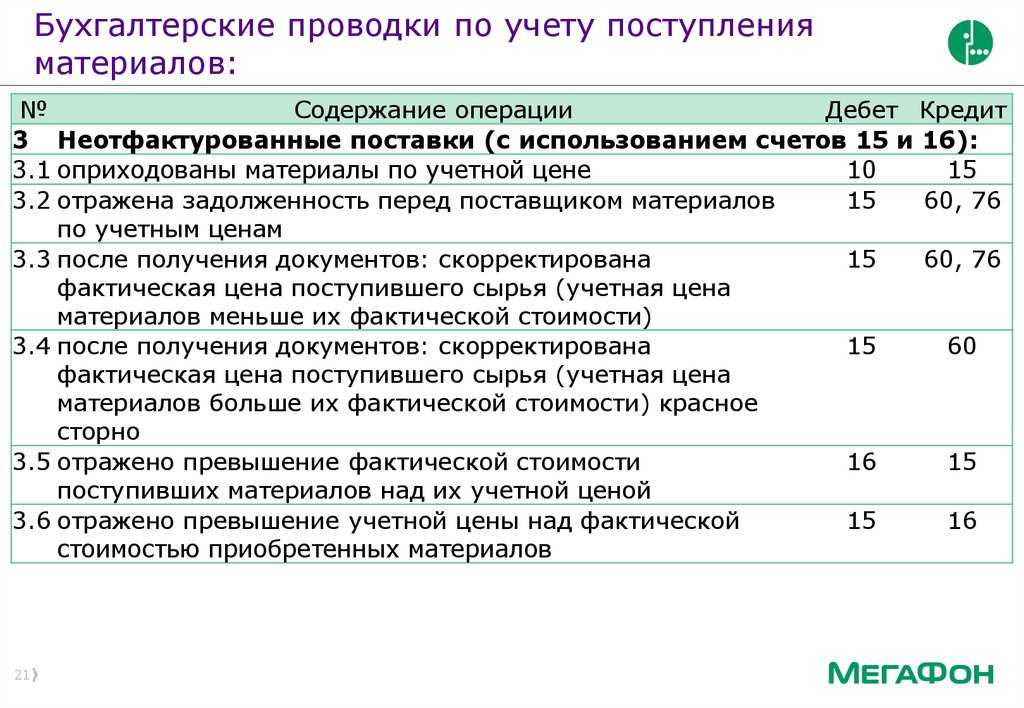

| 10 | 60 | Приняты к учету материалы | 1000000 | ТОРГ-12 |

| 60 | 55.1 | Перечислены средства в счет оплаты оборудования | 1000000 | Платежное поручение |

| Сумма комиссии банка учтена в затратах (1200000*0,05%) | 600 | Выписка банка | ||

| 55.1 | Возвращен на счет неиспользованный остаток аккредитива | 200000 | Выписка банка |

Специфика работы со счетом

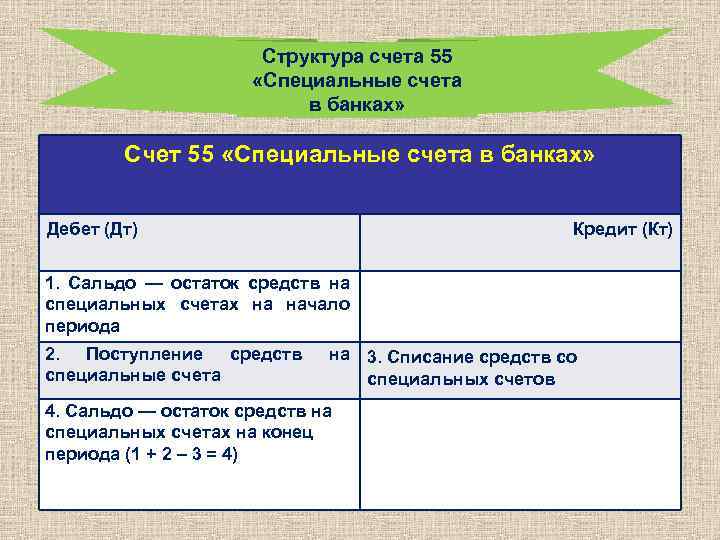

Счет 55 — активный. Он актуален при наличии финансов, которые организация имеет в аккредитивах, чековых книжках и иных платежных поручениях. Учет по ним ведется обособлено, то есть, с открытием субсчетов (в том числе и для филиалов предприятия, если они расположены на территории РФ). Все поступления на специальные счета отражаются дебетованием счета 55, а расходные операции проходят по кредиту.

Счет 55 не имеет никакого отношения к специальным банковским счетам, открывающихся для участия в тендерах (по электронным аукционам). Хоть это и очевидно, но многие предприниматели нередко путают эти инструменты. Счет 55 «Специальные счета в банках» является активным счетом, тогда как спецсчет для участия в тендерах вообще никак в этой категории не отражается (он приравнивается к пассивному, всю фискальную информацию по нему в ФНС банк отправляет автоматически).

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Счет 55: учет операций на депозитных счетах

В марте 2015 АО “Сфера” был размещен депозит в банке “Центральный”:

- срок размещения – 6 месяцев;

- сумма депозита – 145.000 руб.;

- проценты – 22% годовых.

Бухгалтером АО “Сфера” были сделаны следующие записи:

|

Дебет |

Кредит |

Описание |

Сумма |

Документ |

| 55.3 | 51 | АО “Сфера” перечислены средства для размещения депозита в банке “Центральный” | 145.500 руб. | Банковская выписка |

| 76 | 91.1 | Отражены доходы по начисленным процентам (145.000 руб. * 22% /12 мес. * 6 мес.) | 15.950 руб. | Банковский договор |

| 51 | 76 | На текущий счет АО “Сфера” зачислены средства в счет погашения задолженности по начисленным процентам | 15.950 руб. | Банковская выписка |

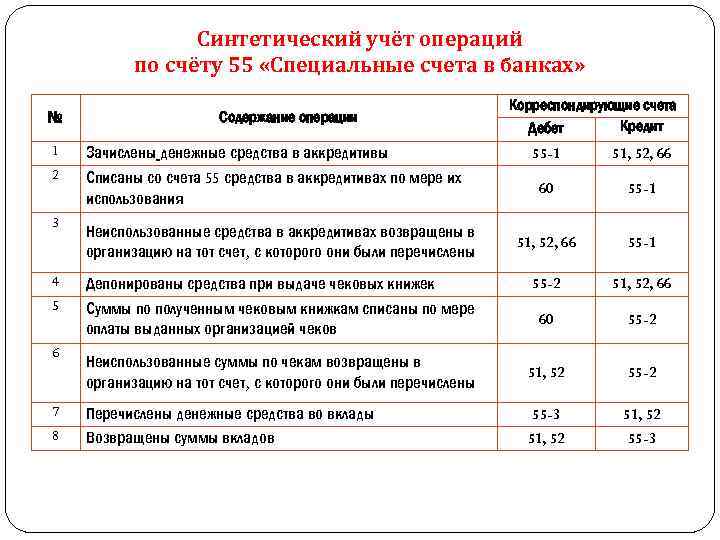

|

Операция |

Первичные Документы |

|||

|

Операции с |

||||

|

Открытие аккредитива за счет собственных |

Вып. |

|||

|

Выставлен |

Вып. |

|||

|

Оплата счетов |

Вып. |

|||

|

Зачисление |

Вып. |

|||

|

Операции с |

Вып. |

|||

|

Депонирование средств при выдаче |

Вып. |

|||

|

Оплата выданных чеков |

Вып. |

|||

|

Возврат неиспользованных чеков |

Вып. |

|||

|

Осуществление |

Вып. |

Иногда может

возникнуть реальная ситуация, когда

денежные средства перечислены на

расчетный счет, но на момент проверки

или на конец месяца не поступили на

него. В этом случае применяется счет

57 «Переводы в пути».

После получения средств на расчетный

счет сумма, указанная в нем, должна быть

перенесена на счет 51.

Некоторые

организации не могут сдавать денежную

наличность в течение рабочего дня в

обслуживающий их банк. В этом случае

организации в соответствии с заключенными

договорами вносят подготовленную

денежную наличность в кассы кредитных

организаций, сберегательные кассы или

кассы почтовых отделений, как правило,

через инкассаторов банка и отделения

связи.

Основанием для

принятия денежных средств на учет по

счету 57 являются квитанции кредитных

организаций, сберегательных касс или

почтовых отделений, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

или другие подобные документы.

Движение денежных

средств (переводов) в иностранной валюте

учитывают на сч. 57 обособленно. Стоимость

иностранной валюты, подлежащей продаже,

на основании выписки из валютного счета

отражается по Кт 52-1 и Дт 57 (если списание

валюты с транзитного счета и ее продажа, согласно выписке, происходят в разные

дни) в сумме, определенной путем пересчета

иностранной валюты по курсу ЦБ РФ на

дату совершения операции(списания

средств с валютного счета организации).

При зачислении выручки от продажи

иностранной валюты на расчетный счет

организации на основании выписки из

расчетного счета дебетуется сч. 51 в

корреспонденции со сч. 57.

В случае текущего

изменения курса рубля по отношению к

проданной валюте за период между

списанием валютных средств с валютного

счета и зачислением их рублевого покрытия

на расчетный счет образовавшаяся на

сч. 57 курсовая разница подлежит списанию

в дебет(кредит) сч. 91 «Прочие доходы и

расходы».

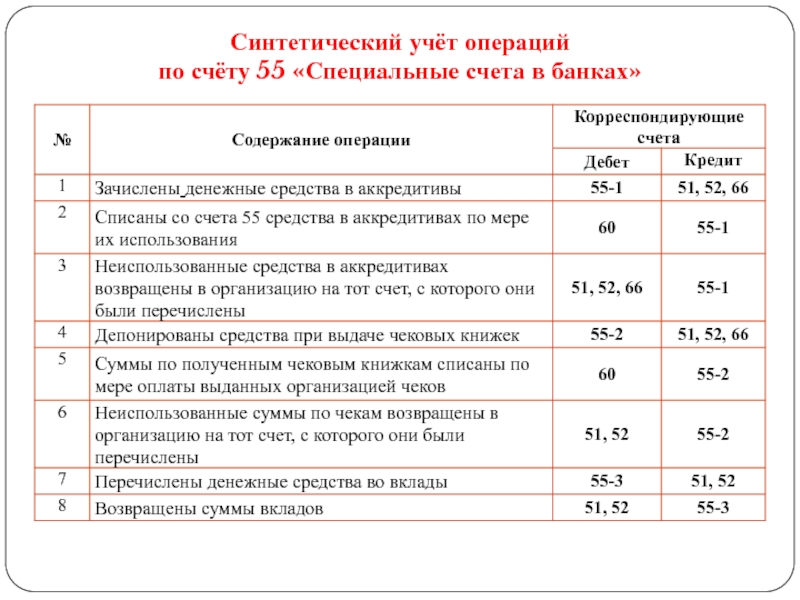

Счет 55 бухгалтерского учета — это активный счет «Специальные счета в банках». Предназначен для учета:

- Денежных средств на территории РФ и за её пределами на текущих, особых или специальных счетах в аккредитивах, чековых книжках, других платежных документах (кроме векселей);

- Средств целевого финансирования (обособленное хранение).

Порядок осуществления расчетов платежными документами (кроме векселей) регламентируется Центральным банком России и правилами кредитных организаций.

Аналитический учёт по счету 55 «Специальные счета в банках» ведется по каждому:

- Выставленному организацией аккредитиву;

- Полученной чековой книжке;

- Вкладу.

Субсчета по счёту 55 «Специальные счета в банках» бухгалтерского учёта в валюте РФ представлены ниже на схеме:

Денежные средства в иностранной валюте ведутся обособленно, на отдельных субсчетах.

Виды проводок по влиянию на баланс

По влиянию проводок на структуру баланса, можно выделить 4 группы:

- Актив X = Пассив X (растет актив — растет пассив)

- Актив — X = Пассив — X (снижается актив — снижается пассив)

- Актив X-X = Пассив (перераспределение актива)

- Актив = Пассив X-X (перераспределение пассива)

Во второй проводке Дт60 Кт51 произошло снижение пассива (погасили долг) и снижение актива (денег на расчетнике стало меньше) также на одну и ту же сумму.

Помимо таких операций есть и более сложные примеры — перераспределение актива. Рассмотрим на примере.

Вы получили от контрагента оплату за деревянные шкатулки собственного производства на сумму 50 000 рублей.

Дт 51 Кт 62 на сумму 50 000 рублей — получили оплату от контрагента.Произошло перераспределение актива. Деньги на расчетнике увеличились, но одновременно снизилась и дебиторская задолженность.

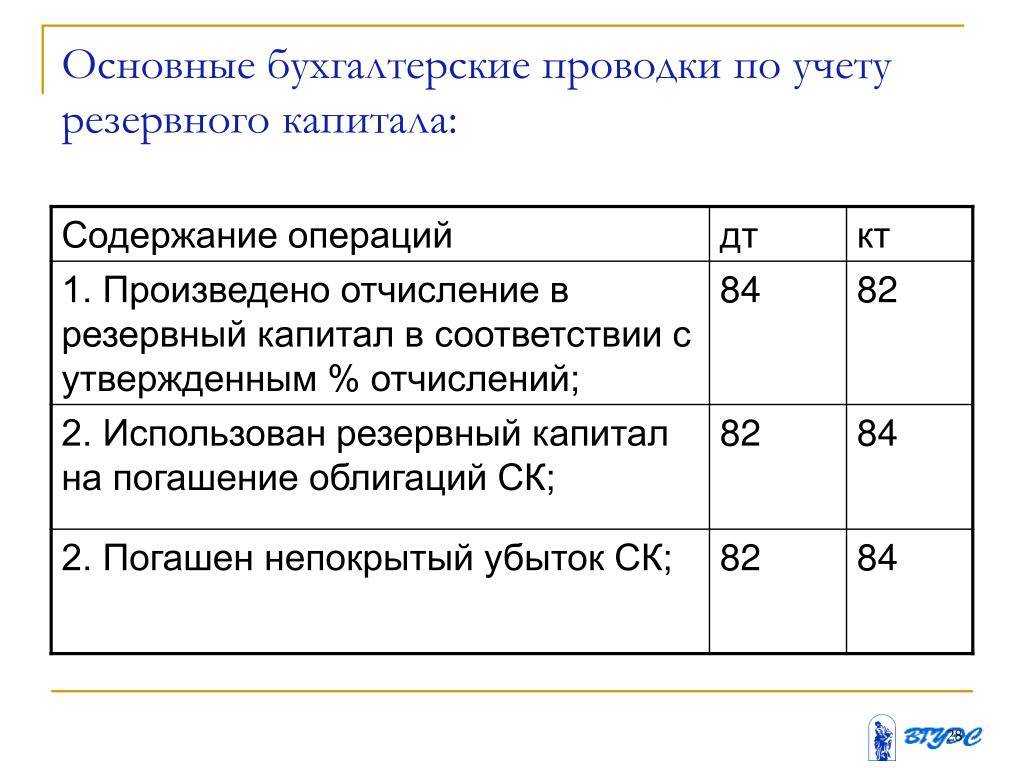

Четвертый вид — это перераспределение пассива. Такие проводки встречаются реже. Например: Дт 84 Кт 82 10 000 рублей — создан резервный капитал из нераспределенной прибыли.

Счет 55 и налоговый учет: взаимосвязь

Основные характеристики и проводки по счету 55

Счет 55 отражает обязательства организации перед налоговыми органами. На этом счете отражаются суммы, подлежащие уплате налогов и сборов, а также суммы авансовых платежей и переплат по налогам.

Проводки на счет 55 осуществляются при начислении и уплате налогов. При начислении налогов проводка осуществляется со счета 68 («Расчеты с бюджетом по налогам и сборам») на счет 55. При уплате налогов проводка осуществляется со счета 55 на счета 51 («Расчетные счета») или 50 («Касса»).

Счет 55 и его роль в налоговом учете

Счет 55 является основным счетом, отражающим финансовые обязательства организации перед налоговыми органами. Информация о суммах налогов, начисленных и уплаченных, отражается в налоговой отчетности, представляемой в налоговые органы.

Сальдо счета 55 используется при формировании налоговой базы по налогу на прибыль, НДС и другим налогам. Кроме того, правильное учетное отражение на счете 55 позволяет контролировать налоговые обязательства организации и своевременно производить уплату налогов без нарушения установленных сроков.

Таким образом, счет 55 является ключевым элементом налогового учета и позволяет контролировать финансовые обязательства организации перед налоговыми органами. Правильное ведение учета по этому счету и своевременное осуществление проводок позволяет избежать проблем с налоговой службой и внести существенный вклад в эффективное функционирование предприятия.

Автоматизация учета на счете 55: достоинства и недостатки

Счет 55 в бухгалтерском учете относится к подразделу счетов, предназначенных для учета материальных ценностей и инвентаря предприятия. Этот счет отражает движение основных средств и инвентаря, что делает его важным инструментом в финансовом учете предприятия.

Преимущества автоматизации учета на счете 55:

1. Ускорение процесса учета. Автоматизация учета на счете 55 позволяет существенно сократить время, затрачиваемое на внесение данных и проведение проводок

Это особенно важно для предприятий с большим объемом материальных ценностей и инвентаря

2. Улучшение точности и надежности данных. Автоматический учет на счете 55 исключает возможность человеческой ошибки при вводе данных и выполнении проводок. Это позволяет получать более точную и надежную информацию о движении основных средств и инвентаря.

3. Удобство работы с данными. Автоматизация учета на счете 55 позволяет удобно организовывать и хранить данные о материальных ценностях и инвентаре, а также быстро получать нужную информацию в нужный момент. Это существенно облегчает работу бухгалтеров и менеджеров предприятия.

Недостатки автоматизации учета на счете 55:

1. Высокая стоимость внедрения и обслуживания системы. Автоматизация учета на счете 55 может потребовать значительных финансовых затрат на покупку и обслуживание специального программного обеспечения. Это может оказаться недоступным для небольших предприятий с ограниченным бюджетом.

2. Сложность и непредсказуемость внедрения. Внедрение системы автоматизации учета на счете 55 может потребовать значительного времени и энергии на обучение сотрудников и настройку программного обеспечения. Возможны проблемы и ошибки при интеграции с уже существующей бухгалтерской системой.

В целом, автоматизация учета на счете 55 имеет значительные преимущества, такие как ускорение процесса учета, повышение точности данных и удобство работы с ними. Однако, недостатки, такие как высокая стоимость и сложность внедрения, нужно учитывать при принятии решения об автоматизации на данном счете.

Субсчета счета 55

Для счета 55 предусмотрено 7 основных субсчетов:

- 55.01, является активным, называется «Аккредитивы». Его предназначение – учет средств в рублях, которые задепонированы на специальном счете в банковской структуре для обеспечения гарантий своевременности и полноты расчетов с контрагентом. Весомое условие для создания такого резерва – наличие в договоре с поставщиком пункта об аккредитивной форме расчетов.

- 55.02 под названием «Чековые книжки». В этом случае счет 55 выступает в качестве места хранения средств, заложенных исключительно для оплаты стоимости чековых книжек, по которым впоследствии будет производиться обналичивание денег в банке.

- 55.03, называемый «Депозитными счетами». На нем учитываются все положенные на депозиты в банках деньги в национальной валюте.

- 55.04 «Прочие специальные счета» для систематизации сведений о государственных дотациях, субсидиях, выплатах по содержанию социальных объектов, капитальным вложениям.

- Бухгалтерский счет 55 при учете в иностранной валюте делится на субсчета 55.21, 55.23 и 55.24.

Предприятиям АПК предоставлена возможность открывать для целей бухгалтерского учета дополнительные субсчета, в частности:

- 55.06 для обобщения данных о бюджетных средствах, которые будут направлены на компенсации и пособия пострадавшим после аварии на ЧАЭС;

- 55.07 – вводится в учет только в случае фактического наличия у предприятия целевых ресурсов для финансирования капитальных вложений; в аналитике отдельно можно выделить расчеты с населением за продукцию;

- 55.08 необходим тем структурам, которые пользуются банковскими корпоративными картами для осуществления различных расчетов.

Бухучет: расходы по аккредитиву

Расчеты по аккредитиву являются платной банковской услугой. За открытие (обслуживание) аккредитива банк взимает комиссию. Сумма и условия оплаты комиссии прописываются в договоре с банком. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, по общему правилу возмещает плательщик. Однако условиями договора такая обязанность может быть возложена и на получателя средств. Это следует из положений пункта 2 статьи 870, статьи 422 Гражданского кодекса РФ.

Ситуация: как отразить в бухучете комиссию за открытие (обслуживание) аккредитива?

Если комиссию за открытие (обслуживание) аккредитива оплачивает получатель средств (бенефициар), данную сумму можно учесть только в составе прочих расходов (п. 11 ПБУ 10/99). Плательщик же, кроме того, имеет право включать расходы на услуги банка в стоимость активов, приобретенных за счет аккредитива.

Расходы на оплату комиссии банка за открытие (обслуживание) аккредитива плательщик может учесть одним из следующих способов:

в первоначальной стоимости основного средства (п. 7, 8 ПБУ 6/01);

в стоимости приобретаемых товаров (материалов) (п. 5, 6 ПБУ 5/01);

в составе прочих расходов (например, при оплате выполненных работ, оказанных услуг) (п. 11 ПБУ 10/99).

Освежить знания по дебету, кредиту и сальдо можно в нашей статье: дебет и кредит простыми словами. На примерах разобраны принципы формирования дебета, кредита и их сальдо на предприятие.

В день списания банком комиссии сделайте проводки:

Дебет 76 Кредит 51 – списана комиссия банка за обслуживание аккредитива (на основании выписки банка).

В зависимости от назначения платежа по аккредитиву сделайте следующие записи:

Дебет 08 Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости основного средства;

Дебет 41 (10) Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости приобретаемых товаров (материалов);

Дебет 91-2 Кредит 76 – отражена в составе прочих расходов комиссия банка.

Такой порядок следует из Инструкции к плану счетов.

Пример отражения в бухучете расчетов по покрытому аккредитиву в рублях. Организация оплачивает обязательство по договору поставки товаров

1 июня АО «Альфа» заключило договор поставки оборудования с ООО «Торговая фирма “Гермес”». Стоимость оборудования составляет 500 000 руб. (в т. ч. НДС – 76 271 руб.). По условиям договора поставки оплата оборудования производится с покрытого аккредитива.

В этот же день «Альфа» подала заявление в банк-эмитент об открытии покрытого аккредитива на сумму 500 000 руб. за счет собственных средств «Альфы».

Основанием для перечисления денег является представление поставщиком в исполняющий банк товарной накладной, товарно-транспортной накладной и счета на оплату оборудования. По условиям договора оплата производится не позднее семи рабочих дней со дня представления поставщиком подтверждающих документов в исполняющий банк. Комиссия банка-эмитента составляет 0,3 процента от суммы аккредитива, но не менее 10 000 руб.

Согласно выписке банка-эмитента деньги «Альфы» переведены с расчетного счета на аккредитив 2 июня. Поставка оборудования была произведена 8 июня («Альфа» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня банк перечислил деньги на счет «Гермеса».

В учете «Альфы» сделаны следующие проводки.

2 июня:

Дебет 55-1 Кредит 51 – 500 000 руб. – открыт аккредитив;

Дебет 76 Кредит 51 – 10 000 руб. – списана комиссия банка за обслуживание аккредитива.

8 июня:

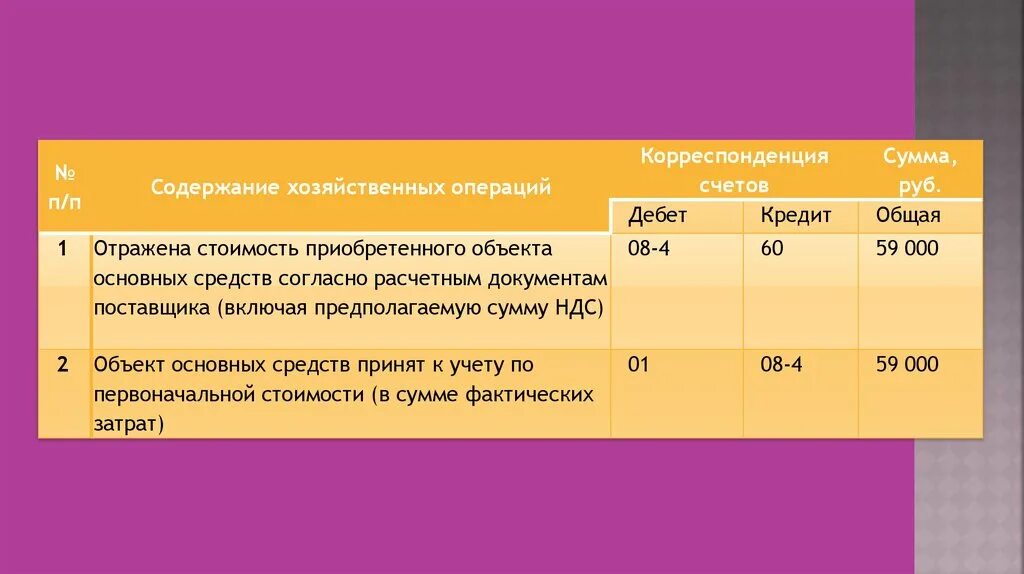

Дебет 08 Кредит 60

– 423 729 руб. – принято к учету оборудование;

Дебет 08 Кредит 76 – 10 000 руб. – включена сумма комиссии в первоначальную стоимость оборудования;

Дебет 19 Кредит 60 – 76 271 руб. – отражен входной НДС;

Дебет 01 Кредит 08 – 423 729 руб. – введено в эксплуатацию оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 76 271 руб. – принят к вычету входной НДС.

17 июня:

Дебет 60 Кредит 55-1 – 500 000 руб. – произведена оплата поставщику с покрытого аккредитива.