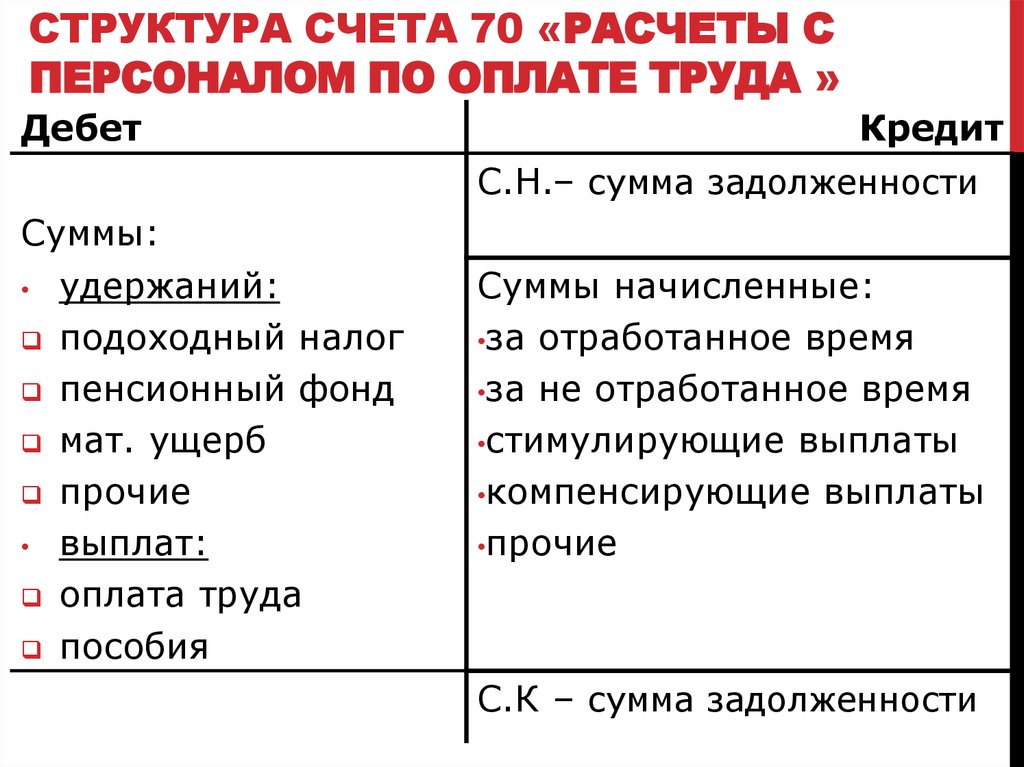

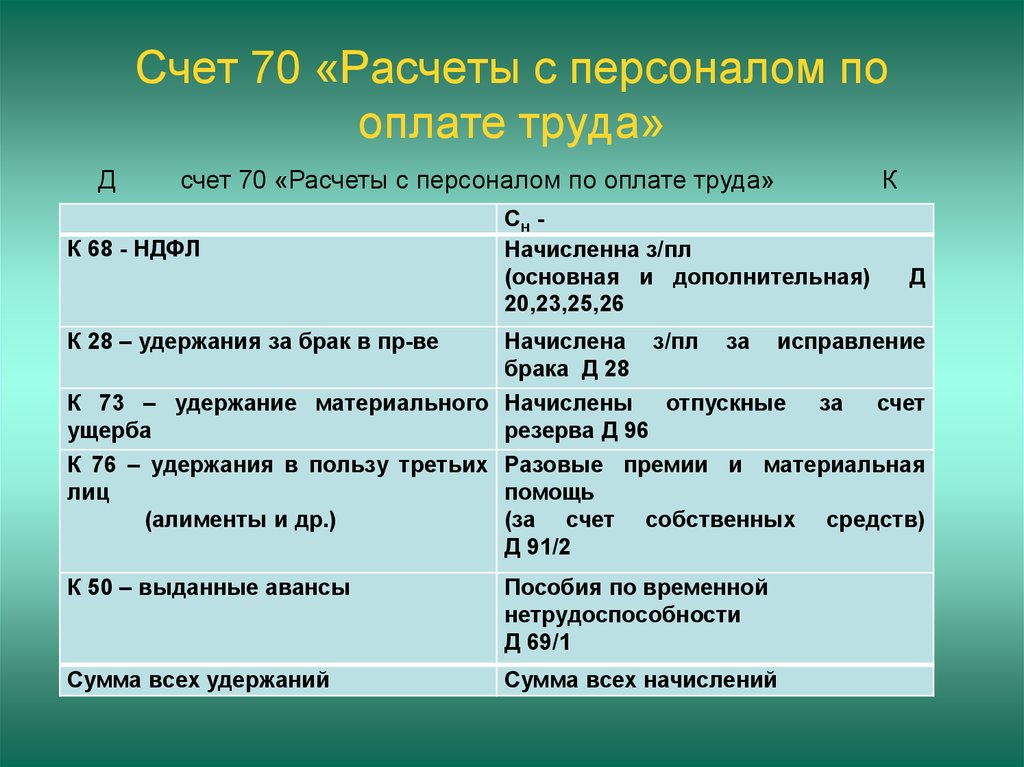

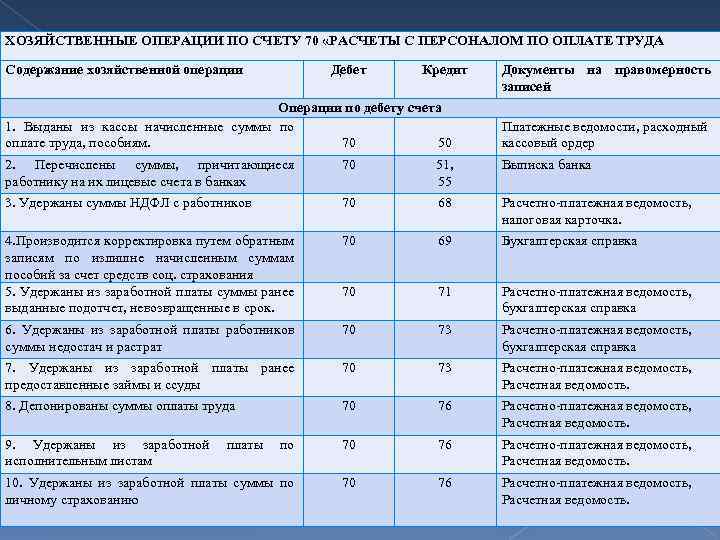

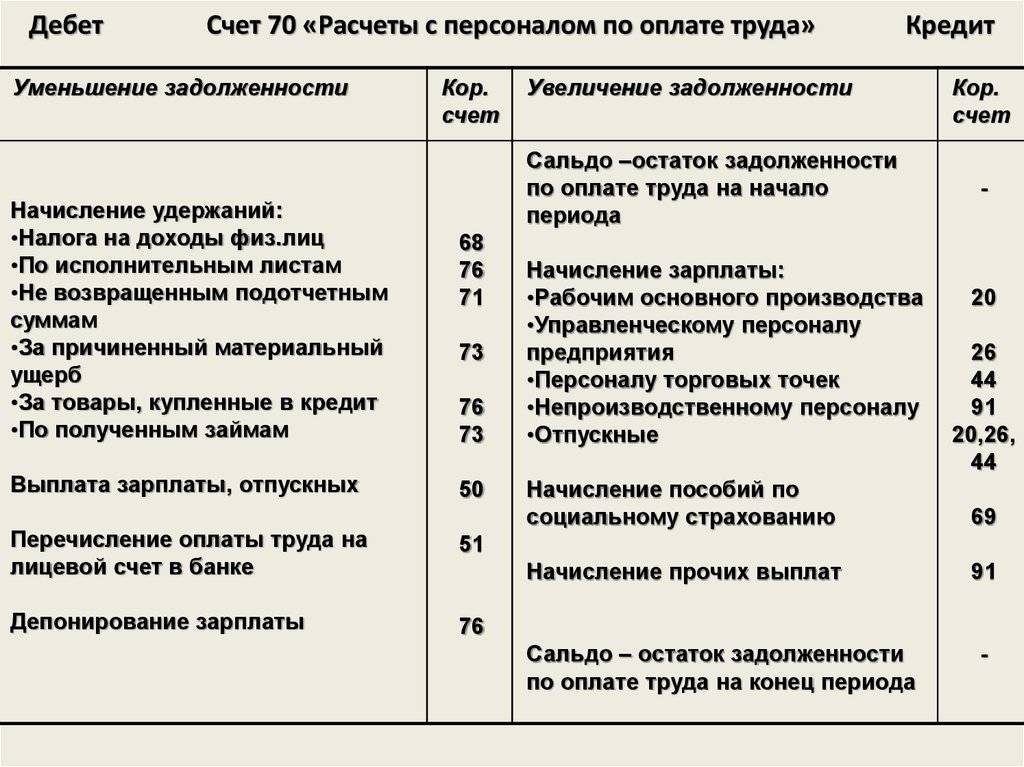

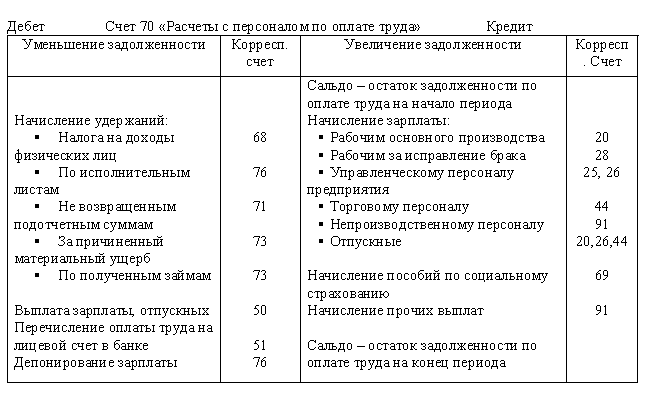

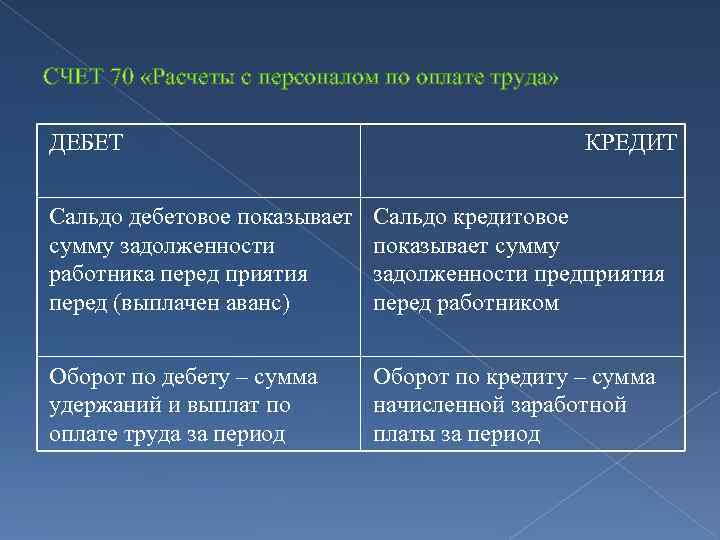

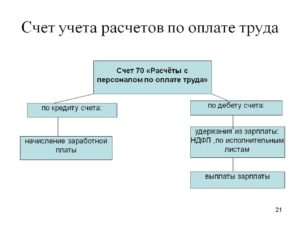

Что отражает счет 70 по кредиту

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Он помогает регистрировать и группировать операции по их виду и назначению. Счет 70 в бухгалтерском учете «Расчеты с персоналом по оплате труда» — сфера применения и характеристики. Какие есть субсчета и как корреспондирует с другими.

Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

А дебет 70 счета показывает уже выплаченную величину окладов, зарплаты, пособий, премий, надбавок, а также суммы удержаний в части НДФЛ, алиментов, кредитов и т.д.

В ходе инвентаризации счета 70 «Расчеты с персоналом по оплате труда» установлено, что после отражения бухгалтерской проводки по выплате заработной платы на данном счете образуется значительное дебетовое сальдо.

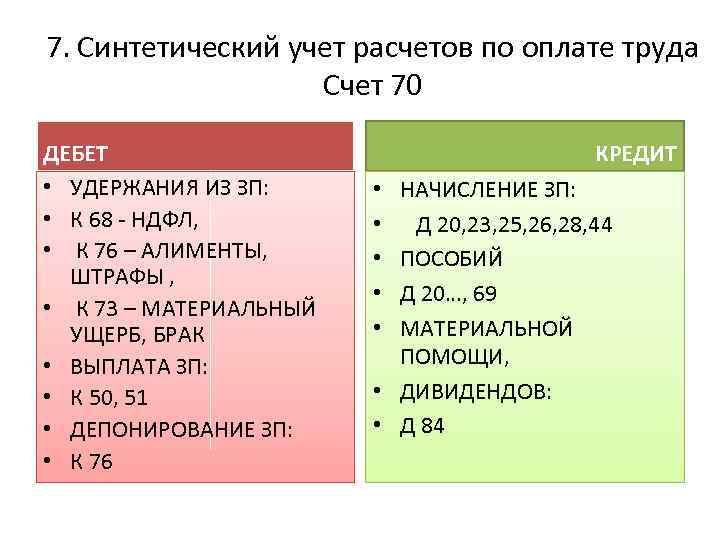

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Сч. 70 «Расчеты с персоналом по оплате труда» применяется юридическими лицами для отображения информации о производимых расчетах с сотрудниками организации в части оплаты их трудовой деятельности.

Сыновья оставили бабушку в поселке и исчезли, хотя обещали проведывать ее. Прошел год, и во двор пожилой женщины въехала машина, где находились ее три сына.

Наличие дебетового сальдо по счету 70 может также свидетельствовать о выдаче работникам авансов в размерах, превышающих начисленную заработную плату.

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии.

Дебет счета 70 показывает:

- погашение обязательств, отраженных на кредитовой стороне начислений (то есть отражает операции по выплате зарплаты);

- погашение обязательств, связанных с удержаниями с зарплаты (налоговыми, алиментными, в возмещение ущерба) — эти обязательства работодатель выполняет как конечный «взыскатель» долга.

Марина является матерью троих сыновей. Когда ей исполнилось 70 лет, она выглядела гораздо старше своего возраста. Родные сыновья купили ей небольшой домик в заброшенном селе, отвезли ее туда и уехали. Парни пообещали матери, что будут часто приезжать к ней в гости, но целый год она их не видела ни разу.

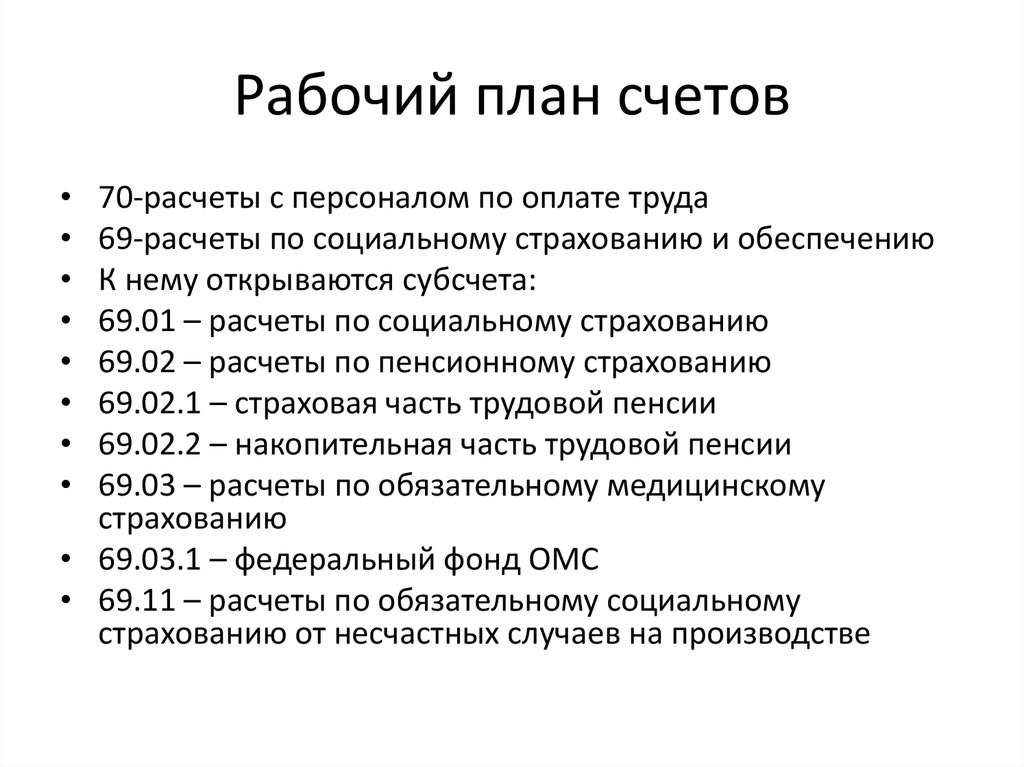

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Несовпадение указанных сумм, как правило, свидетельствует о наличии ошибок при выплате заработной платы (излишняя выплата). В случае выявления таких расхождений необходимо методом сплошной проверки проанализировать выплаченные суммы по каждому работнику.

Сам работник может письменно попросить удержать из его зарплаты денежные средства для погашения своих обязательств перед работодателем или для перечисления денежных средств другим организациям или физическим лицам – Д 70 К 76.

Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Также к первой категории удержаний относят алиментные обязательства сотрудника по исполнительным листам. Их начисляют проводкой Д 70 К 76.

Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

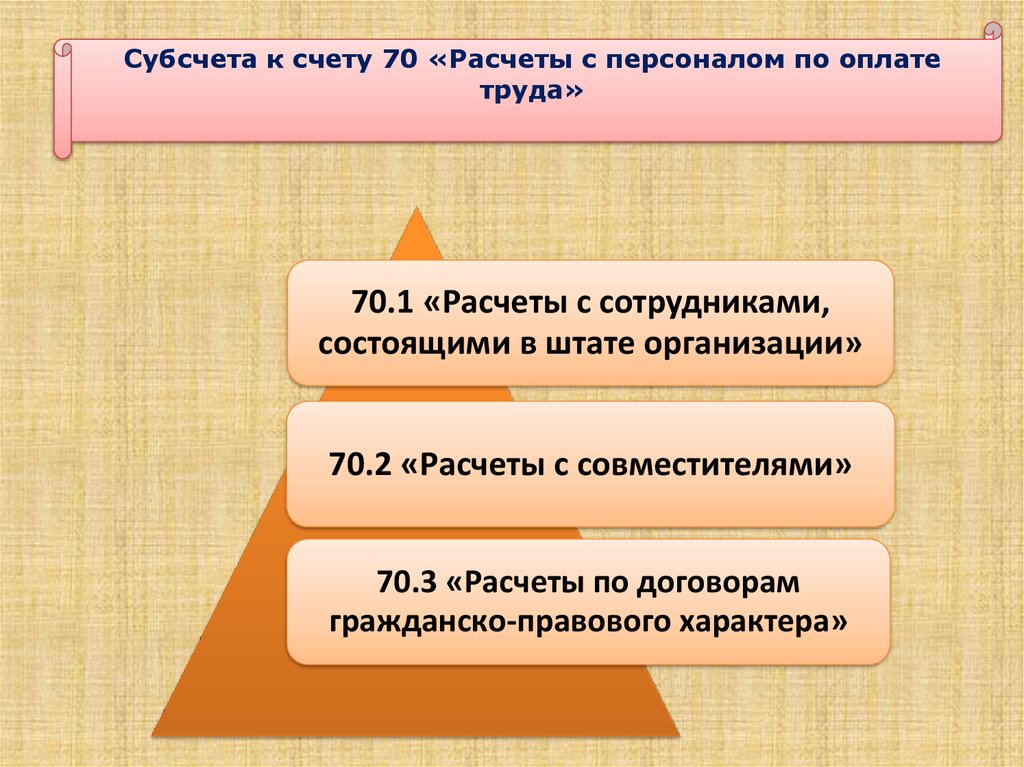

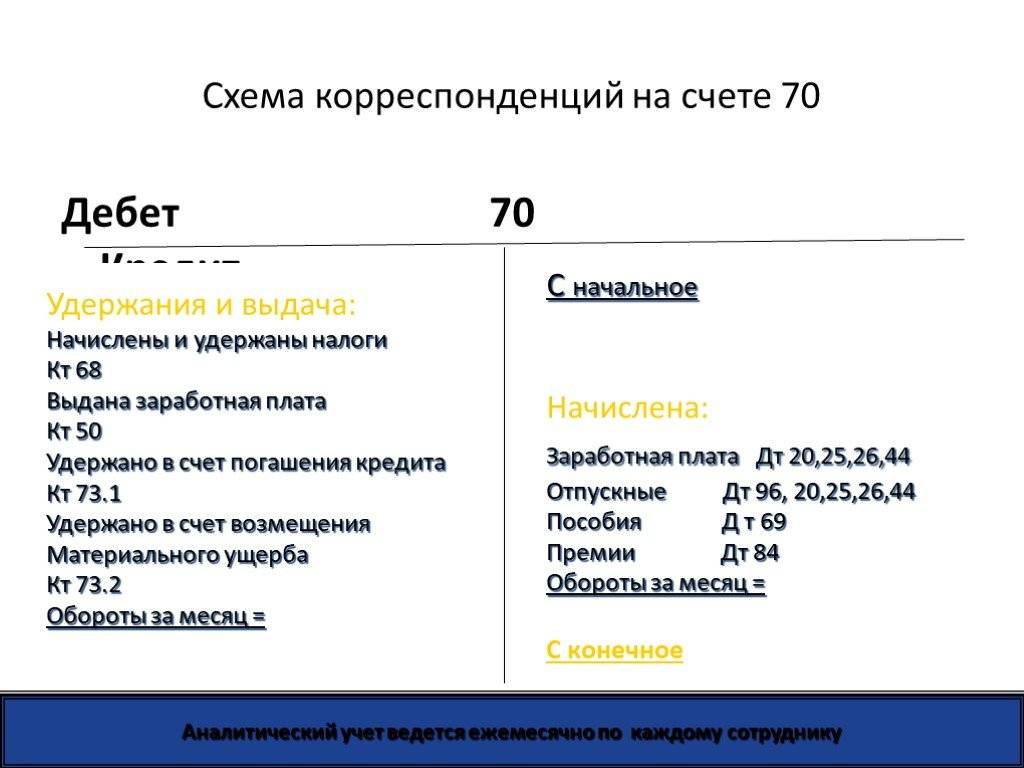

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации.

Учет расчетов по обязательствам

Обязательства

— это привлеченные средства в виде задолженности предприятия, которые

возникают в процессе расчетов с другими юридическими и физическими лицами

и временно находятся в распоряжении предприятия. Чаще всего предприятие

имеет задолженности перед бюджетом по уплате налогов, поставщиками за

полученные, но еще не оплаченные средства, работниками предприятия по

выплате заработной платы и т.д.

Каждое предприятие

покупает различные материалы и средства, продает свою продукцию. Тех,

с кем имеет дело предприятие, покупая и продавая средства, принято делить

на поставщиков и покупателей. Расчеты с поставщиками ведут на пассивном

счете 60 «Расчеты с поставщиками и подрядчиками». Учет расчетов

с покупателями ведется на активном счете 62 «Расчеты с покупателями

и заказчиками». Поставщиками считают не только тех, кто поставляет

товарно-материальные ценности, но и тех, кто выполняет работы, оказывает

предприятию услуги, например услуги связи и т.д.

Р а с ч е т ы

с   п о с т а в щ и к а м и  в основном проводятся безналичным

путем. Безналичные расчеты — это перевод денег с расчетного счета

одного предприятия на расчетный счет другого предприятия. Эту операцию

выполняют банки, и она, как правило, занимает несколько дней. Поэтому

операции приобретения средств у поставщиков обычно проходят в два этапа:

- получены средства

от поставщиков и предъявлен счет на их оплату — в этом случае появляется

задолженность перед поставщиками по оплате полученных средств, которую

отражают на кредите счета 60; - оплачен счет за

полученные средства — после того как деньги поступят на расчетный счет

поставщика, будет погашена задолженность, что отражают на дебете счета

60.

При этом возможно,

что сначала производится оплата, а затем получение средств. Рассмотрим

на примере, как отражаются на счете 60 расчеты с поставщиками.

Пример 2.3.

Ведение учета расчетов с поставщиками.

На начало месяца

предприятие имеет задолженность поставщикам 16000 р. В течение месяца

отражены следующие хозяйственные операции:

|

Содержание |

Сумма, |

|

1. Получена |

15000 |

|

2. Погашена |

6000 |

|

3. Оплачен |

15000 |

|

4. Полностью |

10000 |

|

5. От поставщика |

34000 |

Задание.

Оформить пассивный счет 60 «Расчеты с поставщиками и подрядчиками»,

рассчитать обороты и сальдо.

Счет

60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 2) 6000 |

Оборот по 1) 15000 |

|

Од |

Ок |

|

Сальдо конечное |

Н а ч и с л е н и

е  з а р а б о т н о й   п л а т ы, т.е. ее расчет, производится

за отработанное время. С того момента как начислены заработная плата,

аванс, отпускные, больничный лист и до момента их выплаты, появляется

задолженность предприятия перед работниками по оплате труда, которую отражают

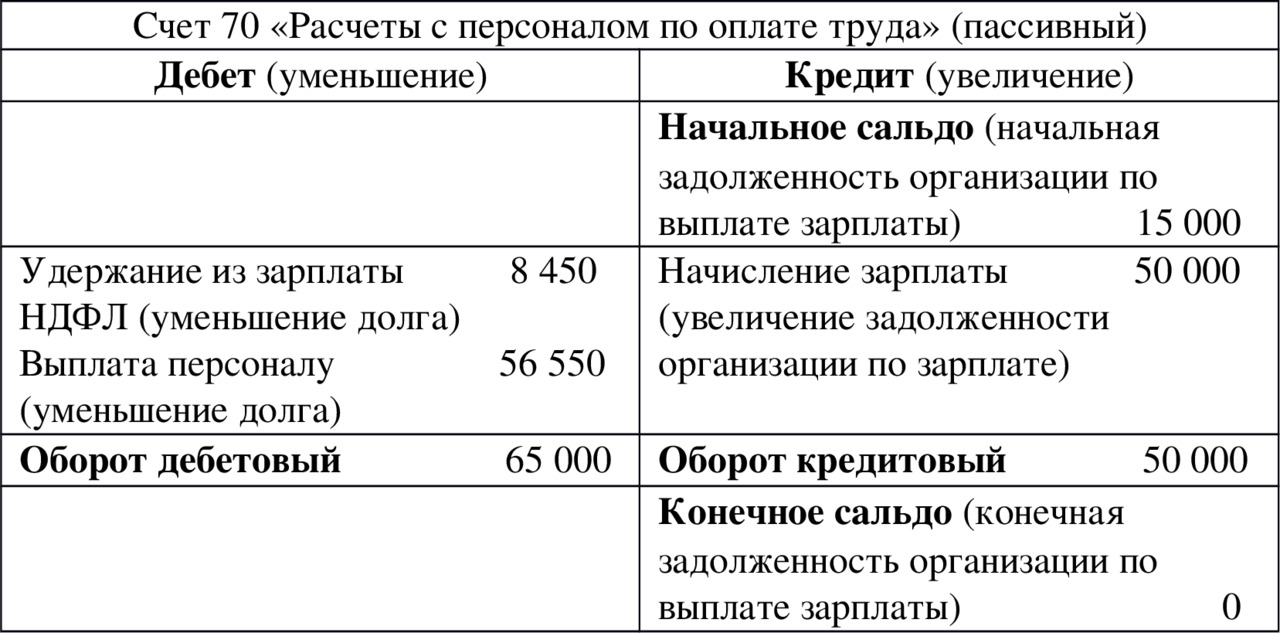

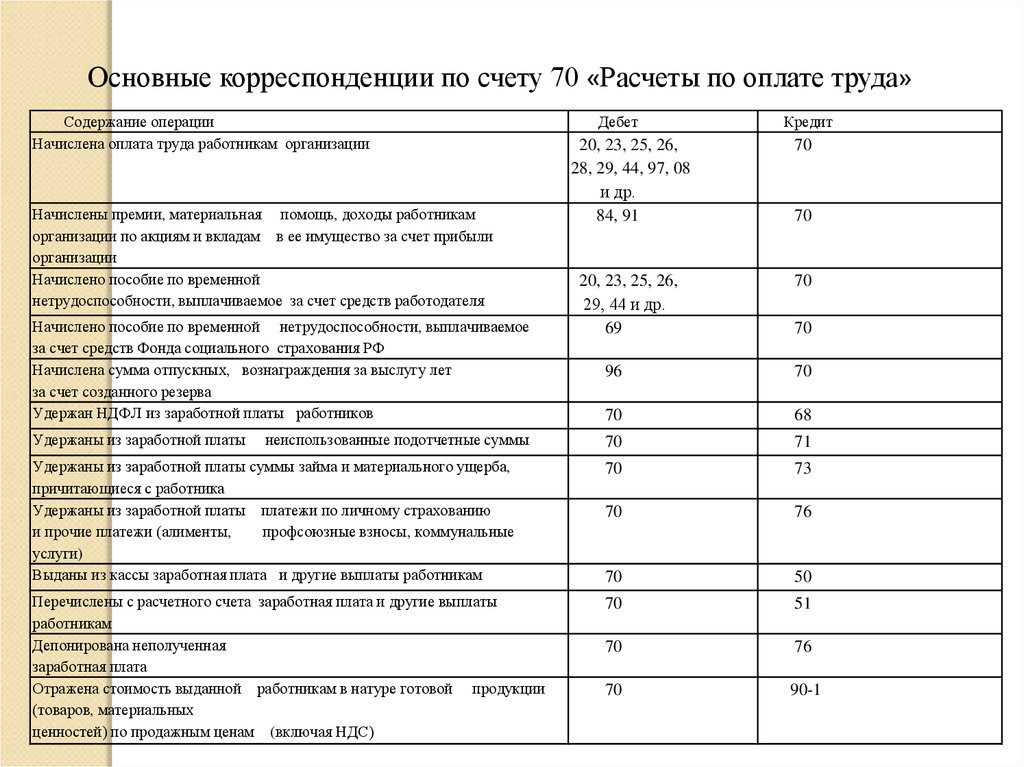

на кредите счета 70 «Расчеты с персоналом по оплате труда».

Выплата перечисленного выше показывает, что задолженность по оплате труда

погашена.

Выплату заработной

платы производят, как правило, из кассы наличными деньгами, что отражают

по дебету счета 70. Наличные деньги поступают в кассу предприятия с расчетного

счета и хранятся там в течение нескольких дней. Из кассы деньги выдают

на заработную плату, командировочные расходы и для наличной оплаты счетов

на небольшие суммы.

Рассмотрим на примере,

как ведется учет обязательств по оплате труда.

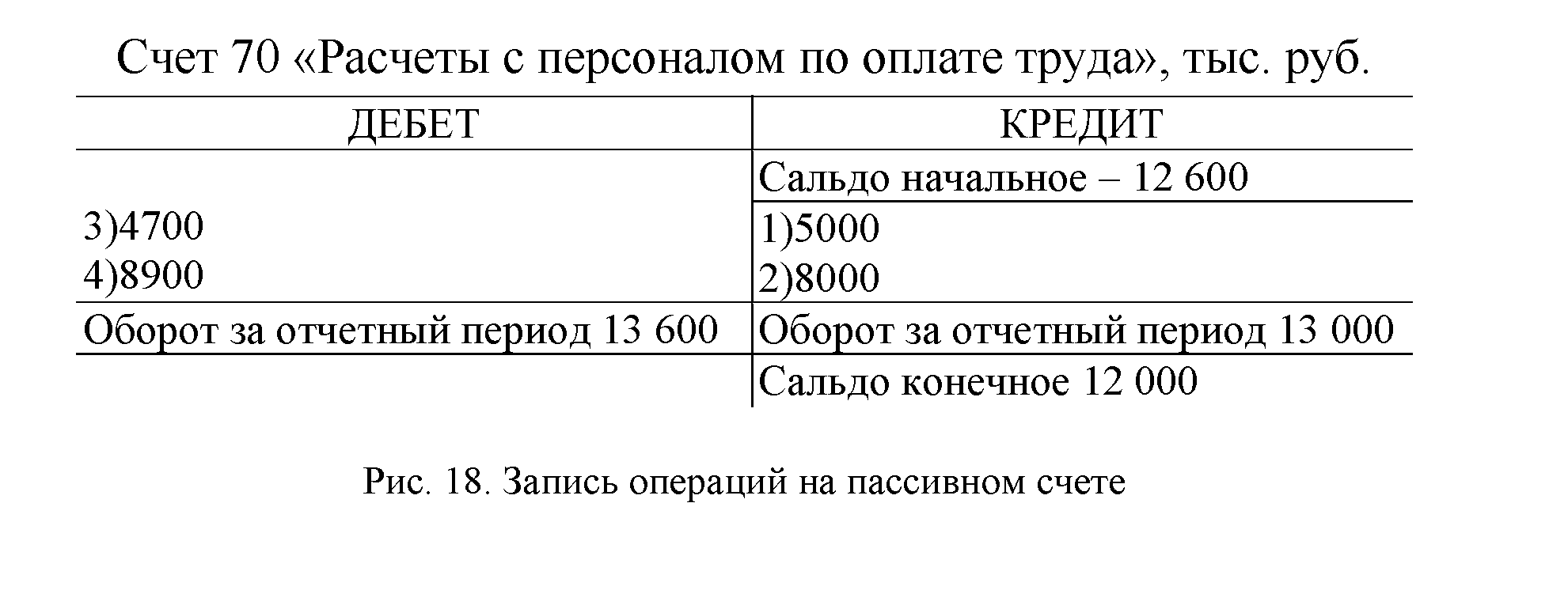

Пример 2.4.

Ведение учета обязательств по оплате труда.

На начало месяца

предприятие имеет задолженность по оплате труда 26 000 р. (начислена премия).

В течение месяца отражены следующие хозяйственные операции:

|

Содержание |

Сумма, |

|

1 . Из кассы |

22000 |

|

2. Начислена |

55000 |

|

3. Начислены |

8000 |

|

4. Выдана |

50000 |

|

5. Погашена |

2000 |

Задание.

Оформить пассивный счет 70 «Расчеты с персоналом по оплате труда»,

рассчитать обороты и сальдо.

Счет

70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 1) 22000 |

Оборот по 2) 55000 |

|

Од |

Ок |

|

Сальдо конечное |

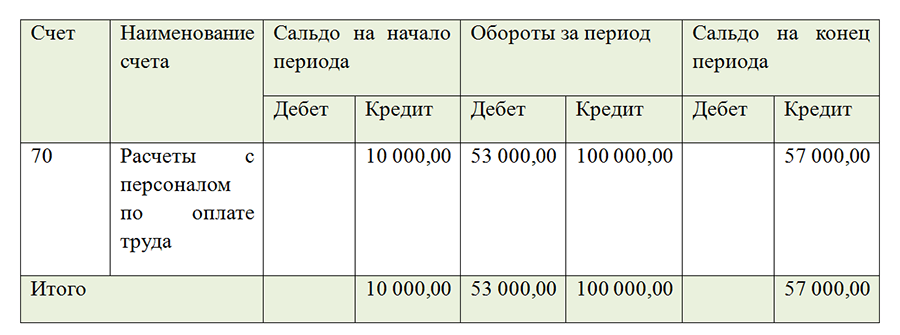

Особенности оборотно-сальдовой ведомости по счету 70

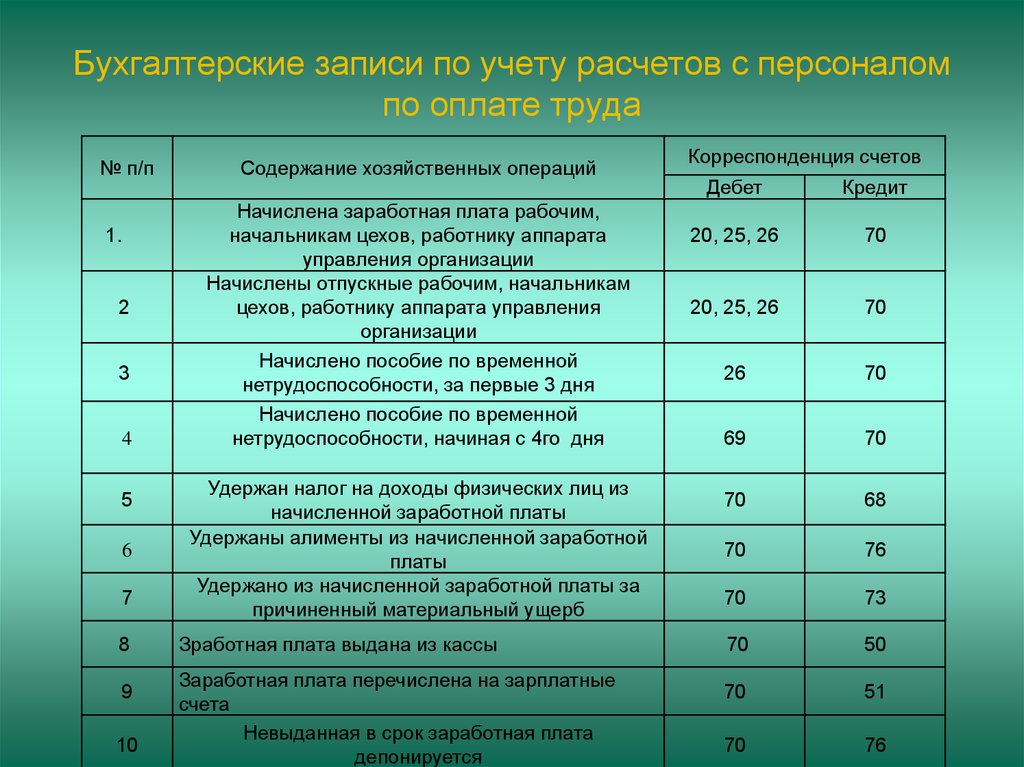

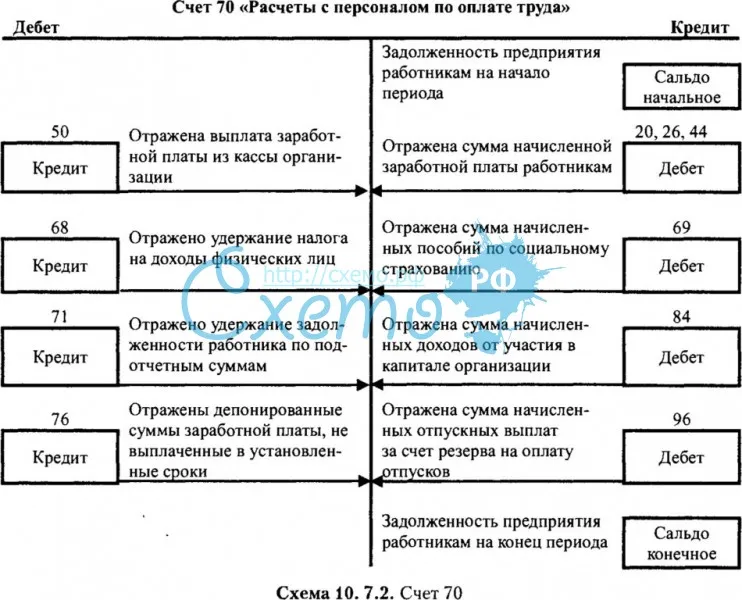

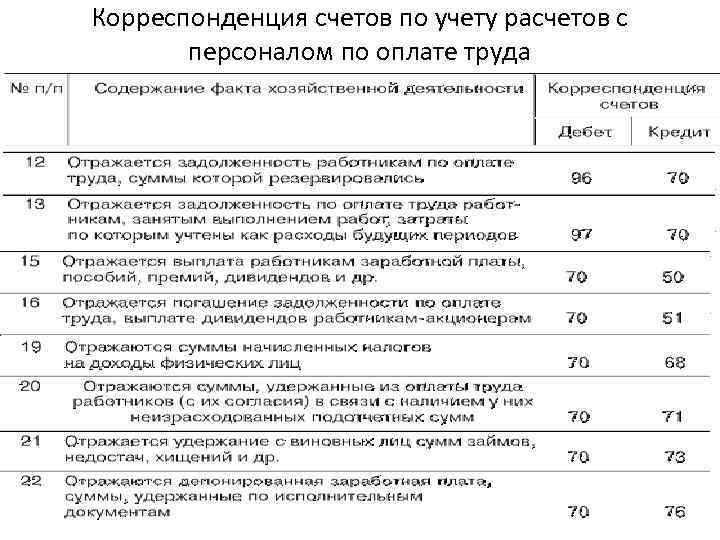

Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб. Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб. Удержание алиментов по исполнительным листам Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50% Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов. Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя. Возмещение материального ущерба Основанием являются акты и решения судебных органов.

Д70/К76.3). Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации. Корреспонденция по дебету 70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

- «Касса» (50);

- «Расчетные счета» (51);

- «Валютные счета» (52);

- «Специальные счета в банках» (55);

- «Расчеты по налогам и сборам» (68);

- «Расчеты по социальному страхованию и обеспечению» (69);

- «Расчеты с подотчетными лицами» (71);

- «Расчеты с персоналом по прочим операциям» (73);

- «Расчеты с разными дебиторами и кредиторами» (76);

- «Внутрихозяйственные расчеты» (79);

- «Недостачи и потери от порчи ценностей» (94).

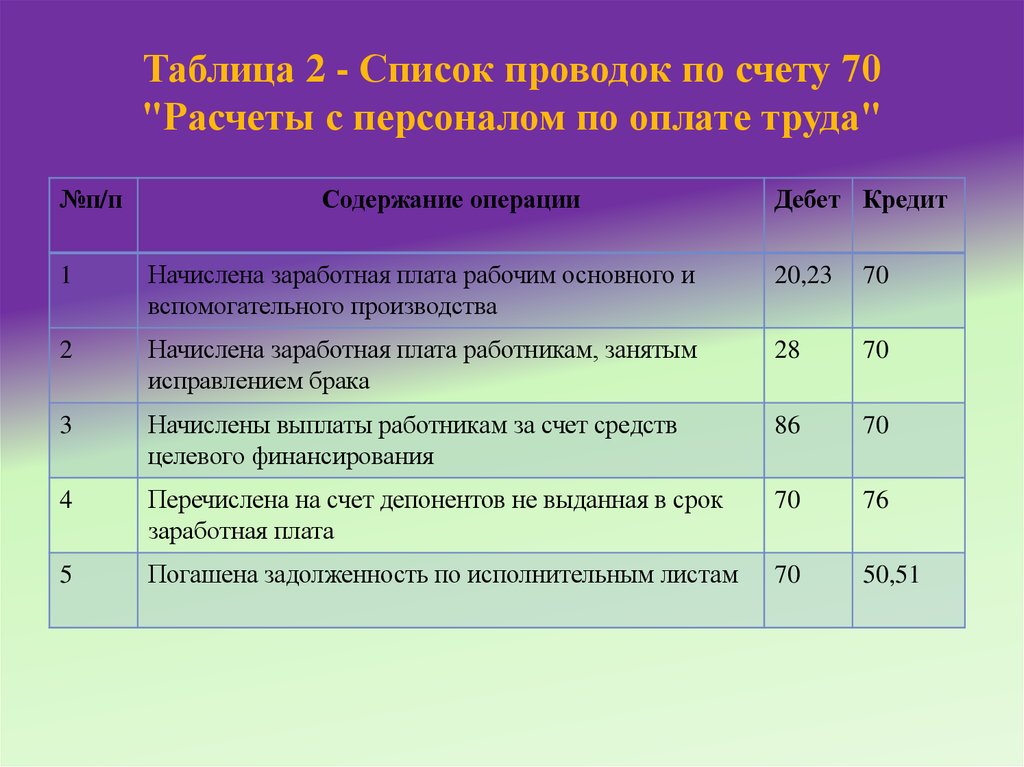

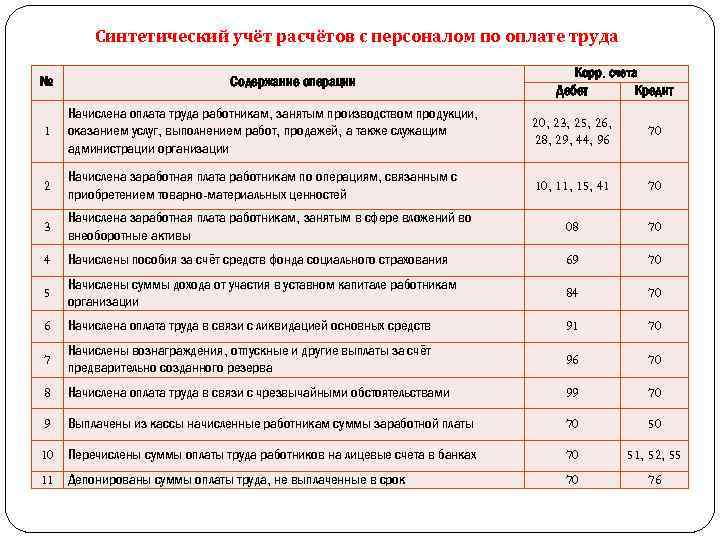

Пример хозяйственных операций Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке: Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником.

Сальдо в таких случаях остается кредитовым со знаком «минус». Проводки по 70 счету по начислению зарплаты Различают основную и дополнительную оплату труда.

В зависимости от вида оплаты труда формируются бухгалтерские проводки.ТК РФ) либо обычное (ч. 3 ст. 157 ТК РФ);- при увольнении работника до окончания того рабочего года, в счет которого он уже получил каждогодний оплачиваемый отпуск, за неотработанные деньки отпуска. Удержания за эти деньки не выполняются, если работник увольняется по основаниям, обозначенным в пт 1, 2, подпункте «а» пт 3 и 4 статьи 81, пт 1, 2, 5, 6 и 7 статьи 83 ТК РФ. Решение об удержании работодатель воспринимает не позже 1-го месяца со денька окончания срока, установленного для возвращения аванса, погашения задолженности либо некорректно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. В это время появляется и дебетовое сальдо по счету 70.

Разновидности проводок по зарплате и налогам

Начисление заработной платы

В бухгалтерском учете заработная плата персонала — это расходы по обычным видам деятельности ( ПБУ 10/99 «Расходы организации»).

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

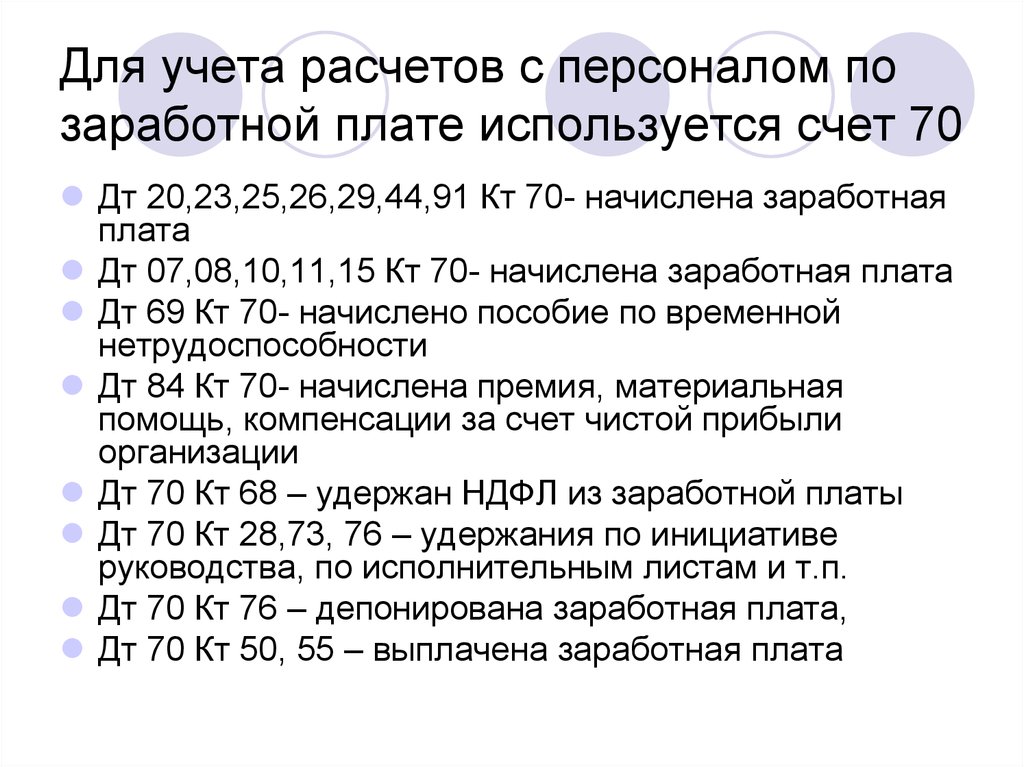

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован. Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее

Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ ).

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Рубрикатор статей

- Пособия сотрудником — как начислять и бухгалтерские проводки

- Исполнительные листы: начисление, выплаты, проводки

- Проводки по отпускам

- Проводки по начислению и выплате материальной помощи работнику

- Командировочные расходы сотрудника в бухучете

- Проводки по подаркам сотрудникам

- Отражение оплаты и начисления премий в учете

- Проводки по удержанию за неотработанные дни отпуска при увольнении

- Начисление и выплата отпуска на примере

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Выплата отпускных работнику

- Резервы отпусков — проводки бухучета

- Больничные листы с точки зрения бухгалтерии

- Финансовая помощь сотруднику

- Отпуск по беременности и родам — выплаты и проводки в бухучете

- Компенсации за задержку заработной платы: расчет и проводки

- Алименты в бухгалтерском учете

- Проводки по уплате зарплаты на карточку сотрудника

- Начисление зарплаты работнику в бухучете

- Выплата заработной платы с точки зрения бухгалтерии

- Проводки по депонированию ЗП

- Возврат заработной платы по бухгалтерскому учету

- Удержания из заработной платы в бухгалтерском учете

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Счет 19 в бухгалтерском учете: для чего применяется, субсчета, характеристика, проводки

Вычисление оплаты труда персоналу в системе 1С

Рассчитать правильно зарплату в программе «1С: Зарплата и Кадры» можно при соблюдении определенной последовательности расположения всех требуемых данных в информационной базе. Результаты вычислений заносятся в расчетно-платежную ведомость. Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Для составления расчетной ведомости в программе 1С нужно открыть меню «Отчеты» и выбрать соответствующий пункт. Документ можно составить в целом по предприятию или по конкретному подразделению, а также по группе сотрудников. Порядок отражения данных в расчетной ведомости:

- Ставится порядковый номер записи в графе №1.

- В столбцы №2-5 вводится информация о работнике. Ее можно посмотреть из раздела «Справочники» (табельный номер, фамилия и инициалы, должность или профессия, размер тарифной ставки или оклад).

- Основываясь на табеле учета рабочего времени, в колонку №6 заносятся данные о количестве фактически отработанных дней в периоде, а в №7 — проработанных в праздничное время и выходные.

- Выводится информация о начислениях за текущий месяц по видам оплаты (раздел №8-12), а также расчет удержаний из суммы.

- В графе №13 ставится размер налога, подлежащего уплате в настоящем месяце.

- Заносятся данные о прочих удержаниях из зарплаты рабочего (столбец №14): погашение кредита, алименты, профсоюзные членские взносы и т. д.

- В колонке №15 подводится итог.

- В столбце №16 показывается долг предприятия (задолженность сотрудника) по результатам предыдущих расчетов.

- Если есть разница между итогами граф №12 и №15, она показывается в столбце №18 «Сумма к выплате».

В статье был детально рассмотрен 70 счет «Расчеты с сотрудниками по оплате труда». Зная его особенности, молодые специалисты смогут правильно выполнять требуемые финансовые операции.

ДЕБЕТ 50-1 КРЕДИТ 71

(5900 − 900) – отражены расходы на организацию отдыха работников «Пассива»;

ДЕБЕТ 19 КРЕДИТ 71

– 900 руб. – учтен НДС по услугам, связанным с организацией отдыха работников «Пассива» (на основании счета-фактуры организации, оказавшей эти услуги);

ДЕБЕТ 91-2 КРЕДИТ 19

– 900 руб. – списан НДС по услугам, связанным с организацией отдыха;

ДЕБЕТ 50-1 КРЕДИТ 71

– 1950 руб. (7850 − 5900) – возвращен в кассу неизрасходованный остаток подотчетных средств.

Если работник не представил отчет о расходовании денежных средств и не вернул в установленные сроки средства в кассу организации, сделайте в учете запись:

ДЕБЕТ 94 КРЕДИТ 71

– отражена сумма невозвращенных денежных средств.

В дальнейшем сумма невозвращенных денежных средств может быть удержана из заработной платы работника:

ДЕБЕТ 70 КРЕДИТ 94

– удержана сумма невозвращенных денежных средств из зарплаты работника.

При невозможности удержания невозвращенного аванса из оплаты труда работника сделайте проводку:

Дата добавления: 2015-08-12; просмотров: 2138; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Д 70 — К 76 — закрывается расчетно-платежная ведомость на общую сумму депонируемой зарплаты;

Д 51 — К 50 — возврат денег на расчетный счет банка предприятия на эту же сумму.

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

| Дт | Кт | Содержание проводки | Сумма, руб | Документ-основание |

| 20 | 70 | Начислена зарплата сотрудникам хлебопекарни по основному производству | 800 000 | Зарплатная ведомость |

| 25 | 70 | Начислена зарплата кладовщикам | 30 000 | Зарплатная ведомость |

| 44 | 70 | Начислена зарплата продавцам в магазине при производстве | 40 000 | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата АУП | 200 000 | Зарплатная ведомость |

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.