Частные случаи

Рассмотрим отдельные вопросы, связанные с заполнением графы № 100.

Часто у бухгалтера возникает вопрос, как представить в документе отпускников. Специфика этих платежей заключается в том, что сотрудники могут прерывать деятельность для отпуска в разное время. В ТК дается указание на то, что предоставить отпускные нужно не позднее чем за 3 дня до начала отдыха. Крайним сроком для этого является последний день месяца, в котором оформлен отпуск. Поэтому раздел 2 содержит столько граф, сколько дней в квартале отводилось на данную группу платежей. Можно объединить выплаты, если одновременно отправились отдыхать несколько человек. По строке 100 всегда проставляется фактическая расчетная дата (например, когда доход был получен в бухгалтерии). Если, скажем, отпускные декабря 2016 года начислили и выдали 15-го числа, соответствующая строка включает дату 15.12.2016 года. Аналогичное требование действует для больничных – см. Приказ налоговиков с подробной инструкцией.

Чтобы избежать ошибок для целей налогового законодательства, нужно помнить простое правило: для зарплаты, отпускных и больничных фактическое получение дохода выражается разными датами

Что касается премиальных выплат, полученных работниками сверх указанного в договоре заработка, то для премий в рамках трудового договора датой фактического получения, наравне с зарплатой, будет последний день месяца. Эта практика не распространяется на разовые поощрения (производственные и непроизводственные), квартальные и годовые. В этом случае считается, что сотрудник получает дополнительный доход и в строке 100 указывают фактическую дату, когда он был получен (это может быть платеж на карту, из кассы компании, и т.д.).

Если компания выплачивает заработную плату до конца месяца, это никак не влияет на вышеуказанный порядок. Указывают в 100-й графе последний день календарного месяца.

Пример. 20 февраля 2017 года частично выдали заработную плату, которая была начислена еще в ноябре прошлого года. Тем не менее, в искомой строке НДФЛ проставят дату 20.02.2017 г.

Когда человек увольняется из организации, кроме традиционного выходного пособия, может выплачиваться компенсация за неиспользованный отпуск. Первая статья дохода в данном случае относится к зарплате и дата привязана к последнему дню месяца, в котором были получены деньги. Что касается компенсации, то в строку 100 бухгалтер внесет день реальной выплаты – она считается отдельно.

При увольнении сотрудника, ему полагается компенсация за неиспользованный отпуск

Сроки сдачи 6-НДФЛ в 2024 году

Период, за который сдается 6-НДФЛ, — это квартал, полугодие, 9 месяцев и год. Расчет сдается до последнего дня месяца, следующего за отчетным периодом. Самый волнительный вопрос для бухгалтеров: до какого числа сдать декларацию.

Заполняется и подается декларация в следующие сроки:

- за квартал до 30 апреля;

- за 6 месяцев до 31 июля;

- за 9 месяцев до 31 октября.

Сроки предоставления годовой 6-НДФЛ за календарный год сроки сдвигаются. Подать декларацию нужно до последнего дня месяца, следующего за отчетным периодом, т. е. до 31 марта (за 2018 год в 2019).

Когда нужно сдавать нулевую 6-НДФЛ? Сроки сдачи «нулевки» такие же, как и заполненной декларации:

- 30 апреля;

- 31 июля;

- 31 октября;

- 31 марта.

Распространенные ошибки при заполнении 6-НДФЛ

За предоставление недостоверной информации в инспекцию грозит штраф — 500 рублей. Если есть какие-то сомнения в заполнении декларации, то лучше отправить уточненный расчет, тогда штраф вам не страшен.

Нюансы заполнения 6-НДФЛ или самые распространенные ошибки:

- неправильно указаны реквизиты организации;

- неверно указан код;

- ошибка в числовых показателях (начисленный доход, исчисленный налог);

- заполнение ненарастающим итогом;

- включение доходов, необлагаемых НДФЛ;

- арифметические ошибки;

- перепутаны даты.

Как проверить правильность заполнения расчета?

Во-первых, внимательно перечитать бланк и визуально убедиться в отсутствии ошибок. Во-вторых, при заполнении форм в специализированных программах (например, «Налогоплательщик») существует проверка контрольных соотношений, взаимосвязь всех показателей декларации. При ошибке выдается конкретное сообщение.

Если ошибки все же допущены, надо сдать контролерам уточненную декларацию, где все будет исправлено. На титульном листе в ячейке «Номер корректировки» пишем 001, 002 и так далее.

Алгоритм внесения данных в строки 100, 110, 120, 130, 140

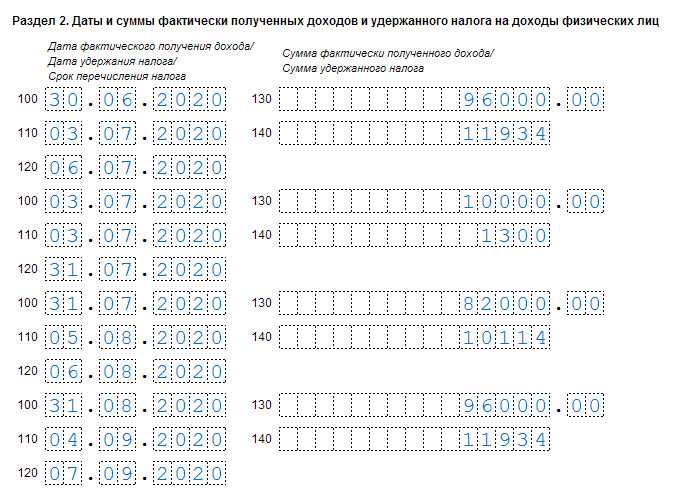

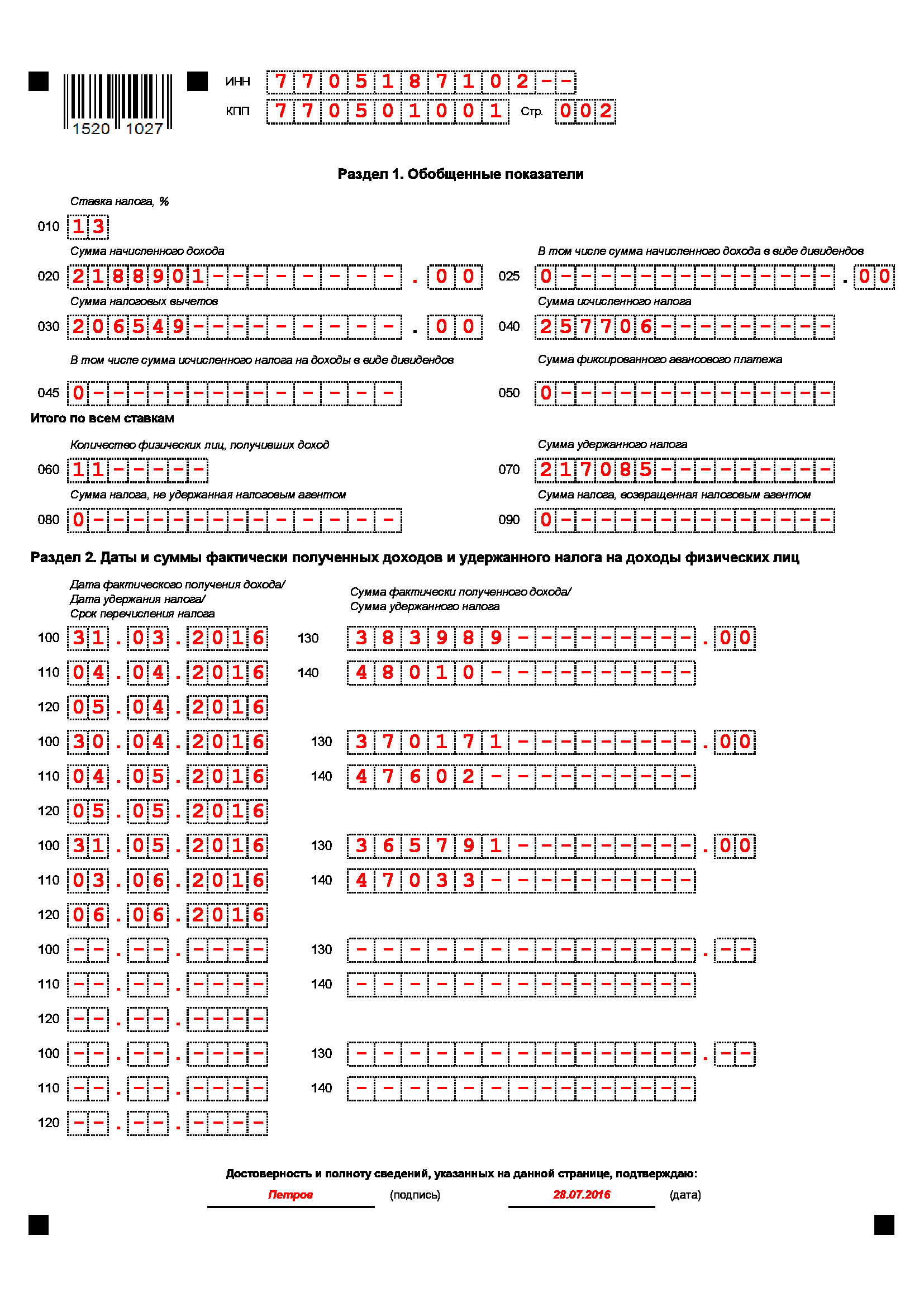

Для лучшего понимания назначения строки 120 разберем общий алгоритм формирования раздела 2 отчета. По структуре он представляет собой отдельные блоки, состоящие из повторяющихся строк для разнесения в них данных. Составлен каждый блок раздела 2 6-НДФЛ из строк 100, 110, 120, 130, 140 и привязан к одной фактической выплате дохода в адрес физлиц. Каждая из строк предназначена для отражения в ней определенной информации:

- Строка 100 — день получения физлицом (или физлицами) дохода от работодателя (по правилам ст. 223 НК РФ).

- Строка 130 — величина дохода, полученного в день, указанный по соответствующей строке 100 (полностью, с включением в него НДФЛ, предназначенного к удержанию).

- Строка 110 — день удержания налога из дохода, указанного по строке 100 блока. По выплатам, не поименованным в НК особо (зарплата, отпускные и компенсации по нетрудоспособности) даты в строке 100 и строке 110 должны совпадать (п. 4 ст. 226 НК РФ).

- Строка 140 — величина НДФЛ, удержанного с выплаты, показанной по строке 130 блока.

- Строка 120 — день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет. Общие требования к этому дню установлены в п. 6 ст. 226 НК, однако есть нюансы, от которых и будет зависеть заполнение строки 120 формы 6-НДФЛ.

Как эти сроки будут выглядеть на реальном примере в отчете, смотрите здесь.

Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Справка по форме 2-НДФЛ представляет собой документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговики считают, что сдать справки нужно до закрытия обособленного подразделения в налоговый орган по месту его учета. Так, в письме от 02.03.2016 № БС-4-11/3460@ ФНС России указала следующее.

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

Налоговики допускают такой вариант. В письме от 01.04.2019 № БС-4-11/5938@ ФНС России указала следующее. Если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту нахождения обособленного подразделения до снятия его с учета, она сдает справки по доходам работников закрытого обособленного подразделения в налоговый орган по месту учета компании. При этом в таких справках компания указывает свой ИНН и КПП, а ОКТМО — закрытого обособленного подразделения.

Проверка внесенных данных о доходах

Методические указания для проверки данных, вписанных в строки 100, 110 и 120 декларации 6-НДФЛ, указаны в письме № БС-4-11/3852 от 10.03.2016 г. «Все датированные сведения в декларации указываются нарастающим итогом», — гласит документ. Это значит, что число в поле 110 будет позднее дня, указанного в графе 100, или равным ему. Но меньшим по отношению к строке 120.

Для внесения сведений в графу 110 часто принимается день исполнения платежного поручения. Бывают случаи, когда проводка платежа происходит позднее. Это может быть при недостатке средств на расчетном счете предприятия. В такой ситуации в поле 110 декларации по форме 6-НДФЛ фиксируется время передачи платежной ведомости на оплату.

Число, прописанное в поле 120, никак не может быть более ранним, чем день в графе 110. Объясняется это просто. Начисление и удержание налога не может быть осуществлено позднее дня перечисления денежных средств. На рисунке это четко видно.

Важно! Сведения из полей 120 должны в точности совпадать не только с числом осуществления денежного перевода, но и с днем перечисления НДФЛ, указанным в карточке расчетов.

Любое несовпадение данных или ошибочное внесение сведений грозит организации наложением штрафов за каждый недочет, т.к. подобное поведение расценивается ФНС как уклонение от исполнения своих первостепенных обязанностей перед государством. Бухгалтерии фирмы на исправление декларации и уточнение платежной информации дается 5 рабочих дней.

Внимание! Внесение изменений в документы по форме 6-НДФЛ сопровождается написанием объяснительной.

Составление отчета по декларированию доходов будет произведено правильно, если соблюдать рекомендации, заложенные в законодательных актах. Опираясь на опыт современных бухгалтеров, можно изначально выписать все дни совершения платежных операций в хронологическом порядке. После чего запутаться при проставлении числа начисления и выплаты дохода или удержания с него НДФЛ будет невозможно.

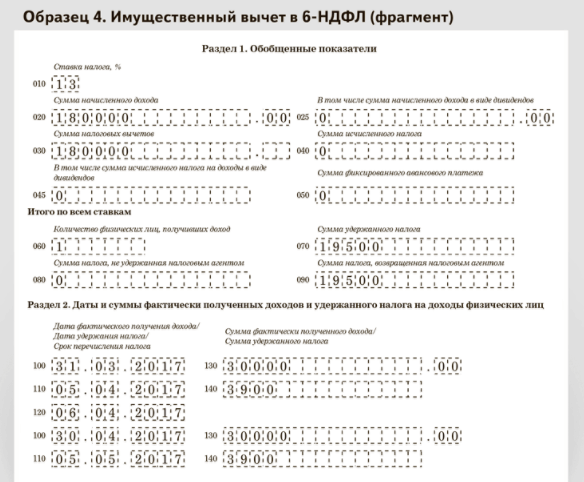

Компания предоставила работнику имущественный вычет с начала года

Сотрудник во втором квартале принёс уведомление о подтверждении права на имущественный вычет в 2016 году. Компания пересчитала доходы с начала года и вернула работнику излишне удержанный НДФЛ.

Сотрудник вправе получать имущественный вычет у работодателя. Для этого он получает в ИФНС уведомление (утв. приказом ФНС России от 14.01.15 № ММВ-7-11/3@). Этот документ вместе с заявлением в свободной форме сотрудник представляет работодателю (п. 8 ст. 220 НК РФ).

Уведомление подтверждает право на вычет в течение всего налогового периода — года. В ФНС считали, что предоставить вычет можно только с месяца, в котором работник принес документы (письмо от 11.07.13 № ЕД-4-3/12491@). Из кодекса это не следует. Поэтому ВС РФ разъяснил в обзоре от 21.10.15, что вычет можно предоставлять с 1 января независимо от того, когда сотрудник подал заявление. ФНС с этим согласилась и отменила свои прежние разъяснения письмом от 25.12.15 № БС-4-11/22869@. В Минфине в 2015 году также согласились, что вычет можно предоставить с начала года (письмо от 25.09.15 № 03-04-05/55051).

Излишне удержанный НДФЛ верните работнику по заявлению на его счет (ст. 230 НК РФ). Если доход за год окажется меньше вычетов, сотрудник вправе заявить остаток в следующих периодах.

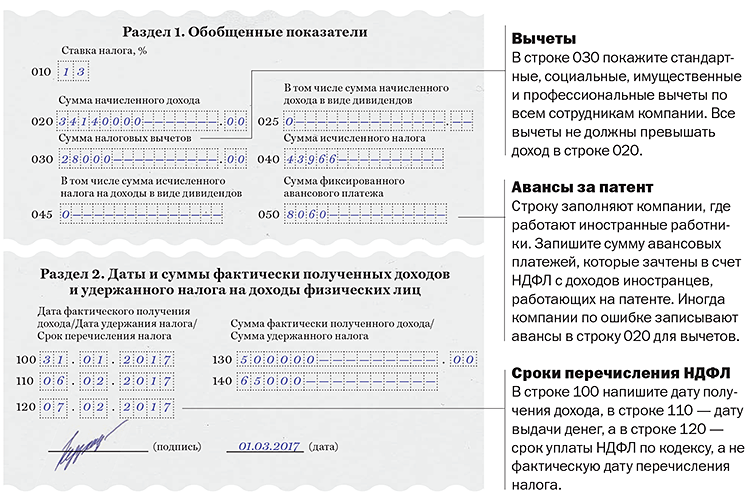

В расчете 6-НДФЛ отражайте вычет в том размере, который успели предоставить в течение отчетного периода. Запишите его в строке 030. В строке 070 запишите фактически удержанный налог. А сумму, которую вернули работнику — в строке 090.

На примере

4 апреля сотрудник принес уведомление о праве на имущественный вычет в размере 1 400 000 руб. Компания пересчитала исчисленный налог с доходов (зарплаты) за январь — март. Доходы за этот период — 180 000 руб., исчисленный и удержанный НДФЛ — 23 400 руб. (180 000 руб. × 13%). Доходы меньше вычета, поэтому весь удержанный НДФЛ — 23 400 руб. компания в апреле вернула работнику на счет в банке.

За второй квартал доходы работника — 190 000 руб. Всю сумму компания уменьшила на вычет, поэтому не исчисляла и не удерживала НДФЛ. За полугодие компания предоставила вычет — 370 000 руб. (180 000 + 190 000). Эту сумму компания отразила в строке 030. Компания в течение полугодия удержала 23 400 руб. и вернула сотруднику, поэтому отразила эту сумму в строке 090.

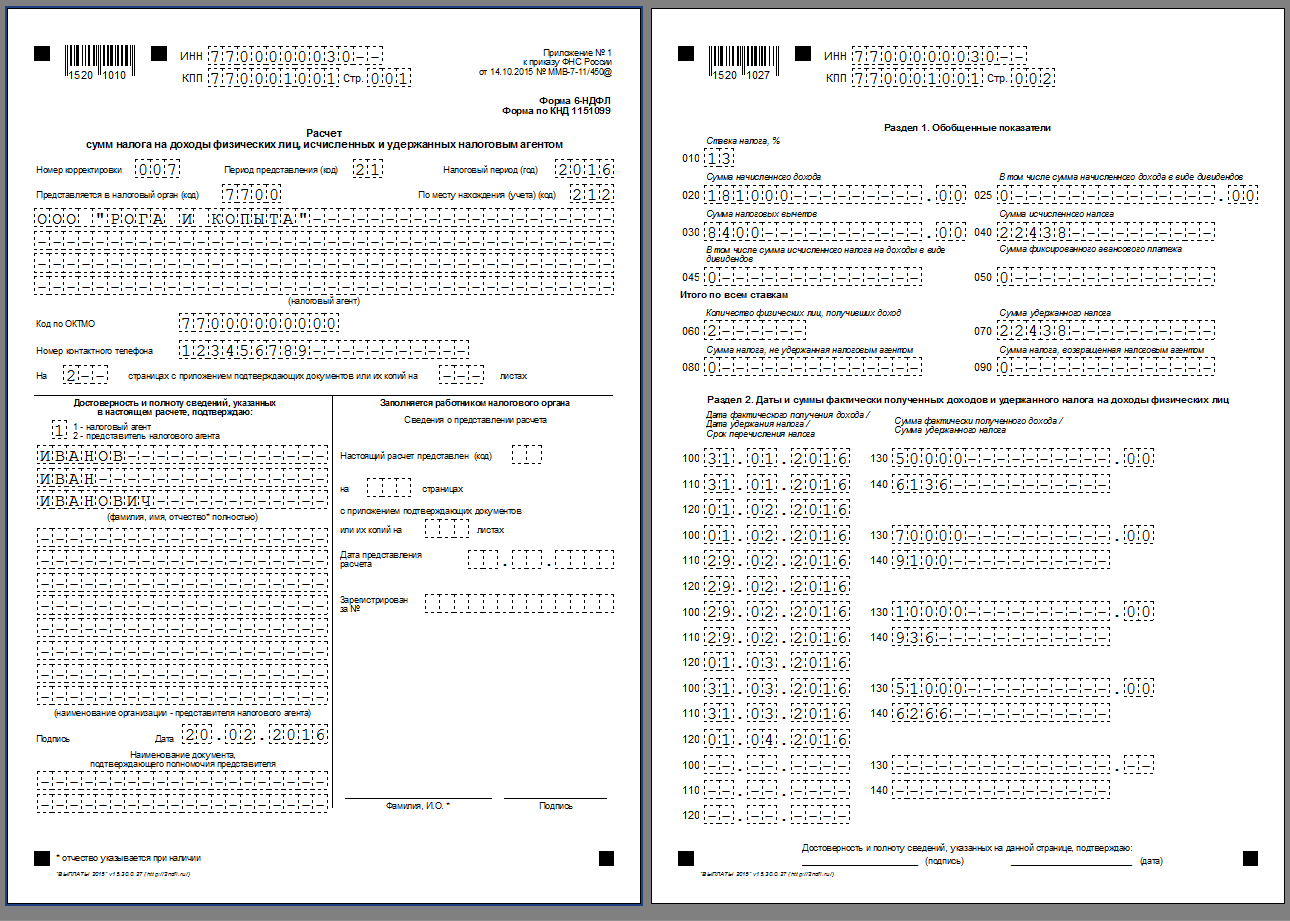

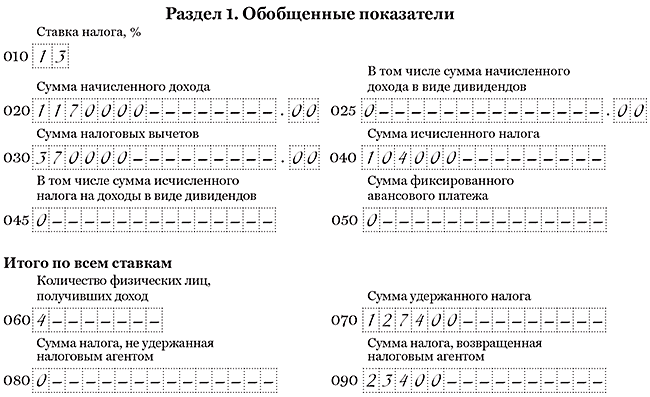

Компания в течение полугодия начислила доходы еще трем сотрудникам — 800 000 руб., исчислила и удержала НДФЛ — 104 000 руб. (800 000 руб. × 13%). Этот налог компания записала в строке 040. В строке 070 она отразила 127 400 руб. (104 000 + 23 400). В строке 020 — 1 170 000 руб. (800 000 + 180 000 + 190 000). Раздел 1 компания заполнила, как в образце 70.

Образец 70. Как отразить имущественный вычет в разделе 1:

Сдаем отчетность по ликвидированной «обособке»

Ликвидация обособленного подразделения не является основанием для освобождения от обязательств по сдаче отчетности.

До закрытия обособленного подразделения такое подразделение представляет в налоговый орган по месту своего учета справки 2-НДФЛ и расчет 6-НДФЛ за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации подразделения.

Что делать, если обособленное подразделение закрылось, а справки 2-НДФЛ и расчет 6-НДФЛ в отношении его работников не были представлены?

Налоговики разъяснили, что в данном случае головная организация должна представить эти документы по месту своего учета. В таких справках 2-НДФЛ и расчете 6-НДФЛ фирма указывает свои ИНН и КПП (т.е. головной организации), а ОКТМО – закрытого обособленного подразделения.

Чиновники также отметили, что при закрытии обособленного подразделения не происходит реорганизации самой фирмы, поэтому представляемая в налоговый орган форма 2-НДФЛ не является справкой за реорганизованную фирму. Следовательно, при составлении справки блок реорганизации (поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации») не заполняют.

А как быть в ситуации, когда компания ликви¬дировала “обособку”, а потом выявила ошибки в 6-НДФЛ? В таком случае уточненку нужно сдать в инспекцию по месту нахождения налогового агента (т.е. головной организации). При этом в расчете нужно указать ИНН и КПП налогового агента, а ОКТМО – ликвидированного ОП (пись¬мо ФНС России от 13.03.2019 № БС-4-11/4405).

Эксперт “НА” Е.В. Чимидова

|

Электронная версия журнала Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков. |

Новости партнёров

Как изменится порядок назначения пенсии «досрочникам»

Как установить неполное рабочее время

Путевой лист на каждый день можно не оформлять?!

Управление активами на расстоянии.

Показания главбуха «потянули» на миллионы рублей

СЗВ-СТАЖ за 2018 год

Прощение долга по займу: что с НДФЛ?

ИП без работников могут не применять ККТ до июля 2021 года

Компания выдает зарплату в последний рабочий день месяца

В коллективном договоре записано, что компания выдает зарплату в последний день месяца. В апреле 30-е число выходной день, поэтому компания выдала зарплату 29 апреля.

Есть два способа заполнить расчет.

Первый способ: показать, что налог удержан на дату выплаты. Если дата выдачи зарплаты приходится на выходной (30 апреля), компания выдает ее в последний рабочий день месяца — 29 апреля (ст. 14 ТК РФ). Дата получения дохода по зарплате в любом случае — последний календарный день месяца (п. 2 ст. 223 НК РФ). Но больше в течение месяца сотрудник работать не будет. Значит, формально, доход получен и с него можно удержать НДФЛ.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29-го числа — 300 000 руб. В этот же день она удержала НДФЛ — 39 000 руб. (300 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, дата удержания НДФЛ — 29.04.2016, а крайний срок перечисления — ближайший рабочий день 04.05.2016. Компания заполнила раздел 2 расчета, как в образце 11.

Образец 11. Как отразить зарплату, выданную в последний рабочий день месяца (1 вариант)

Второй способ: показать в расчете, что налог удержан только со следующей выплаты. Компания не вправе удерживать НДФЛ, пока сотрудник не получил доход. А доход считается полученным только в последний день месяца, то есть 30 апреля. ФНС и Минфин разрешают не удерживать налог из зарплаты, которую компания выдала до окончания месяца (письма от 29.04.16 № БС-4-11/7893, от 28.10.16 № 03-04-06/63250). Значит, 29 числа можно выдать зарплату целиком. А НДФЛ удержать со следующих доходов в денежной форме.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29 апреля — 300 000 руб. В этот же день она исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%), но удерживать его при выплате не стала. Налог компания удержала с ближайшей зарплаты за май, которую выдала 8 июня. Зарплата за май — 300 000 руб. НДФЛ — 39 000 руб. Даты удержания и перечисления НДФЛ с апрельской зарплаты компания привязала к зарплате за май. В строке 110 записала 08.06.2016, в строке 120 — 09.06.2016. Но зарплату за апрель и май показала в разных блоках строк 100–120, так как у них отличается дата получения дохода. Компания заполнила раздел 2, как в образце 12.

Образец 12. Как отразить зарплату, выданную в последний рабочий день месяца (2 вариант)

Ситуация № 13. Компания выдает зарплату из кассы три дня подряд/

Компания выдает зарплату сотрудникам из кассы. Работники могут прийти за зарплатой в течение трех дней.

Компания вправе удержать НДФЛ только в день выдачи зарплаты (п. 4 ст. 226 НК РФ). А перечислить — в этот же или на следующий день (п. 6 ст. 226 НК РФ). Если компания выдает зарплату в течение трех дней, то у нее будет три даты удержания и срока перечисления налога. Значит, заполняйте столько же блоков строк 100–140.

На примере

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 руб. — 500 000 руб. × 13%). 10 и 11 мая компания выдала из кассы по 160 950 руб. Это сумма за вычетом НДФЛ (185 000 руб. — 185 000 руб. × 13%). НДФЛ — 24 050 руб. (185 000 руб. × 13%). 12 мая компания выдала оставшуюся сумму — 113 100 руб. (435 000 — 160 950 — 160 950). Зарплата с учетом НДФЛ — 130 000 руб. (500 000 — 185 000 — 185 000), налог — 16 900 руб. (130 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 13.

Образец 13. Как заполнить зарплату, выданную из кассы три дня подряд

В то же время из зарплатной ведомости не ясно, какую сумму компания выдавала каждый день. Для этого нужно вести учет в отдельном документе. На практике компании этого не делают. К тому же, как правило, перечисляют налог с зарплаты один раз — в тот день, когда сняли деньги со счета. Если отразить в строке 110 разные даты, а платежка будет одна, инспекторы могут посчитать, что часть перечисленного НДФЛ — это не налог. Если компания не вела учет, сколько зарплаты выдавала каждый день, и перечислила НДФЛ одной платежкой, можно заполнить по зарплате всего один блок строк — 100–140.

На примере

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 — 500 000 руб. × 13%). И в этот же день перечислила весь налог — 65 000 руб. (500 000 руб. × 13%). Деньги компания выдавала три дня подряд, но не вела учет выданных сумм. Поэтому в разделе 2 она заполнила один блок строк 100–140 по зарплате. В строке 110 она записала 10.05.2016, а строке 120 — 11.05.2016 (см. образец 14).

Образец 14. Как заполнить зарплату, выданную из кассы

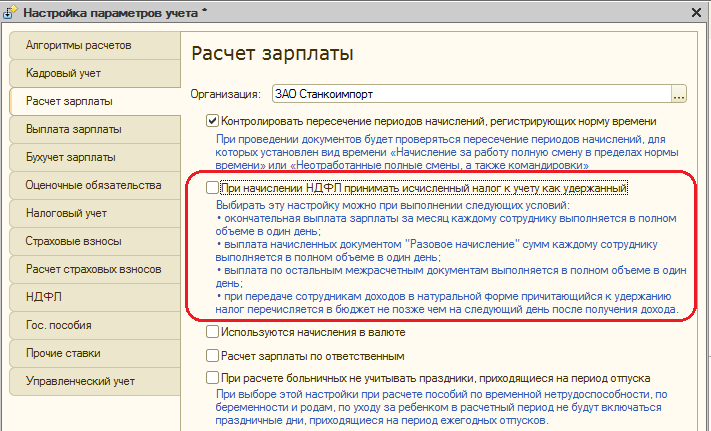

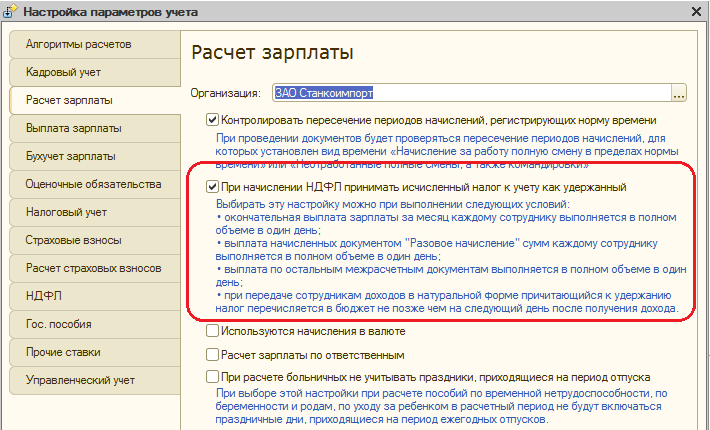

Организация учета НДФЛ в 1С

Способ 1. Исчисленный НДФЛ не принимать, как удержанный

|

Операция |

Дата отражения |

Документы в 1С |

|

Начисление НДФЛ |

Дата начисление дохода |

Начисление отпуска, Начисление больничного, Начисление зарплаты, Регистрация разовых начислений, Премии. |

|

Удержание НДФЛ |

Дата выплаты дохода |

Ведомость на выплату зарплаты |

Примечание: данный способ предпочтителен, т.к. полностью соответствует требованиям НК РФ

Но при этом очень важно контролировать последовательность проведения документов (аванс, начисление, выплата)

Способ 2. Исчисленный НДФЛ принимать, как удержанный

| Операция |

Дата отражения |

Документы в 1С |

|

Начисление НДФЛ |

Дата начисление дохода |

Начисление отпуска, Начисление больничного, Начисление зарплаты, Регистрация разовых начислений, Премии. |

|

Удержание НДФЛ |

Дата выплаты, указанная при начислении |

Те же, что при начислении НДФЛ |

Примечание: данный способ удобен при большом документообороте. Но для корректного отражения удержания НДФЛ необходимо точно указывать даты выплаты при начислении доходов.

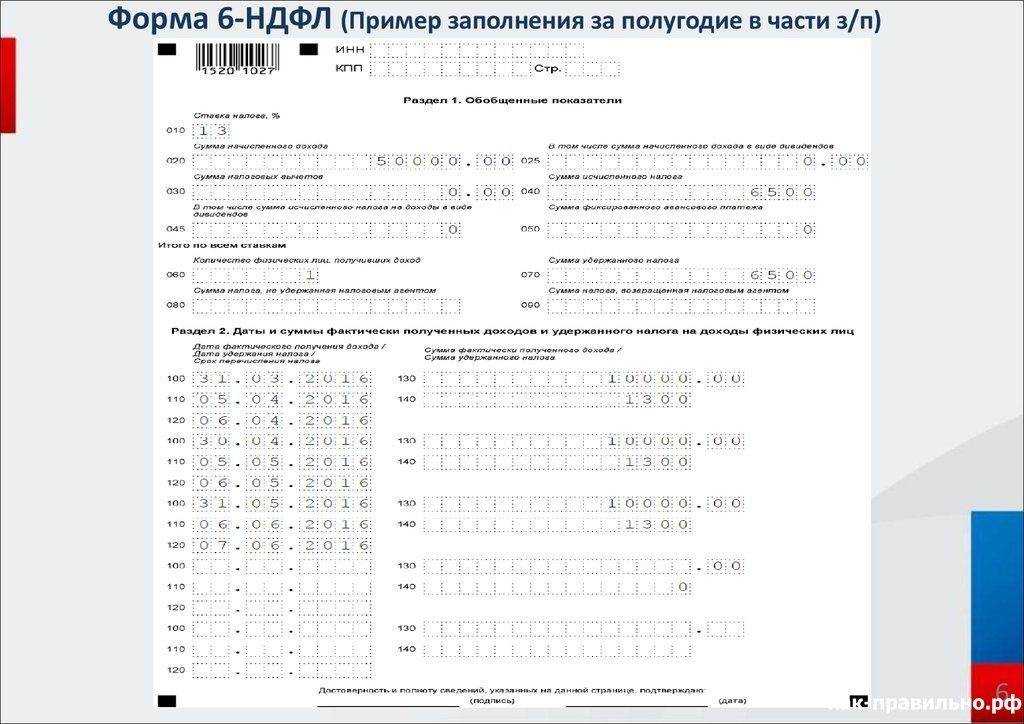

Как заполнить раздел 2 6-НДФЛ

Раздел 2 заполняется на отчетную дату (31 марта, 30 июня, 30 сентября и 31 декабря соответственно) (Письмо ФНС от 25.02.2016 N БС-4-11/3058@ (п. 2)). В нем приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. То есть в разд. 2 не надо показывать суммы доходов нарастающим итогом с начала года (Письма ФНС от 08.06.2016 N БС-4-11/10170@, от 27.04.2016 N БС-4-11/7663 (п. 3)).

Кроме того, даже если доход получен в течение последних трех месяцев, за которые подается расчет, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разд. 2 также не отражается. Такой доход и удержанный с него НДФЛ отражаются в разд. 2 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 N БС-4-11/1249@, от 15.12.2016 N БС-4-11/24063@, от 24.10.2016 N БС-4-11/20126@).

Например, срок выплаты зарплаты за месяц – 30-е число текущего месяца. Соответственно, зарплата за сентябрь 2016 г. выплачена 30.09.2016, НДФЛ с нее должен быть перечислен в бюджет не позднее 03.10.2016 (01.10.2016 и 02.10.2016 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет 30.09.2016, сентябрьская зарплата и НДФЛ с нее не попадут в разд. 2 6-НДФЛ за 9 месяцев. В 6-НДФЛ за 9 месяцев будут отражены:

- По строке 020 – зарплата за январь – сентябрь;

- В разд. 2 – зарплата за июнь – август. Зарплата за сентябрь попадет в разд. 2 годовой 6-НДФЛ. Раздел 2 состоит из нескольких блоков строк 100 – . В отдельном блоке вы указываете данные о доходах, по которым (п. п. 4.1, 4.2 Порядка заполнения расчета, Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 10), от 11.05.2016 N БС-4-11/8312):

- НК РФ установлена одна и та же дата фактического получения (строка 100). Например, для зарплаты дата фактического получения всегда последний день месяца (независимо от даты выплаты) (Письма ФНС от 16.05.2016 N БС-3-11/2169@, от 24.03.2016 N БС-4-11/5106);

- Совпадает дата удержания НДФЛ (строка 110);

- НК РФ установлен одинаковый срок перечисления НДФЛ. Дата, не позднее которой надо перечислить налог, указывается по строке 120. Если она выпадает на выходной или нерабочий праздничный день, то указывается ближайший следующий за ним рабочий день. Например, если срок перечисления НДФЛ выпадает на 31.01.2016 (воскресенье), то по строке 120 указывается 01.02.2016 (Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 9), от 16.05.2016 N БС-4-11/8568@, от 20.01.2016 N БС-4-11/546@).

Общая сумма таких доходов с НДФЛ отражается по строке 130, а общая сумма удержанного с них НДФЛ – по строке 140 (Письмо ФНС от 20.06.2016 N БС-4-11/10956@). При этом ставка, по которой эти доходы облагаются НДФЛ, значения не имеет. То есть в одном блоке строк 100 – 140 могут быть отражены доходы, облагаемые НДФЛ по разным ставкам (п. 1 Письма ФНС от 27.04.2016 N БС-4-11/7663).

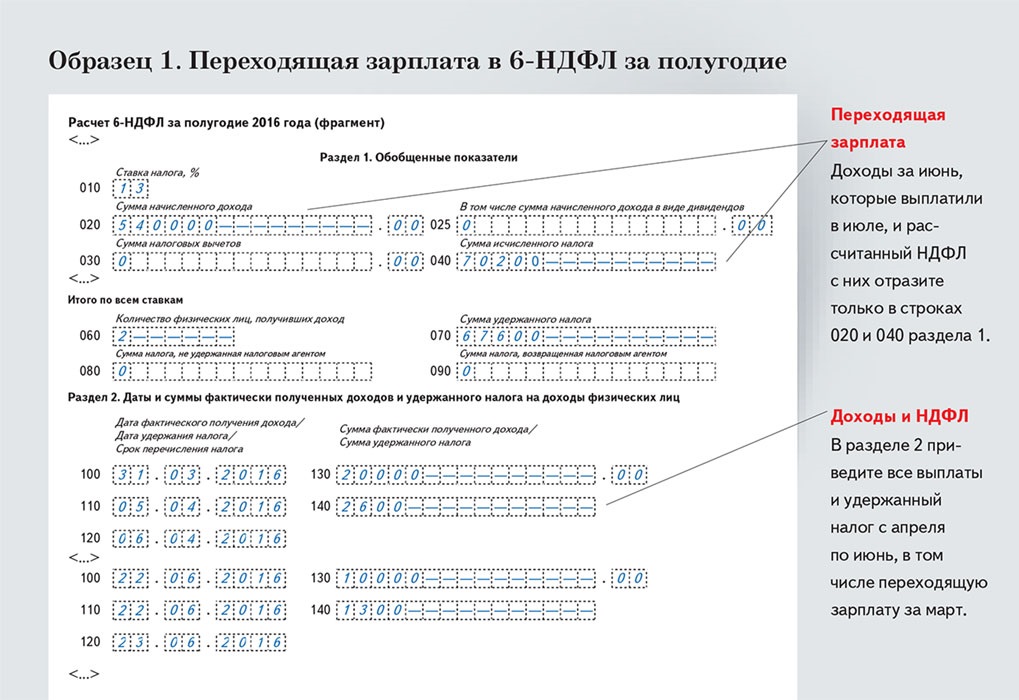

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

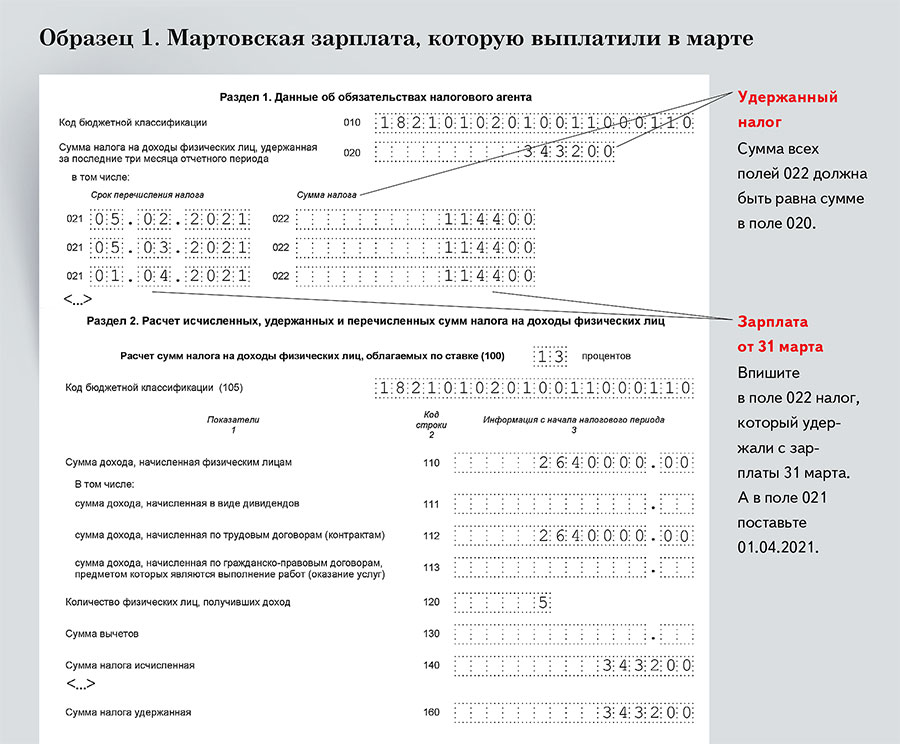

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.