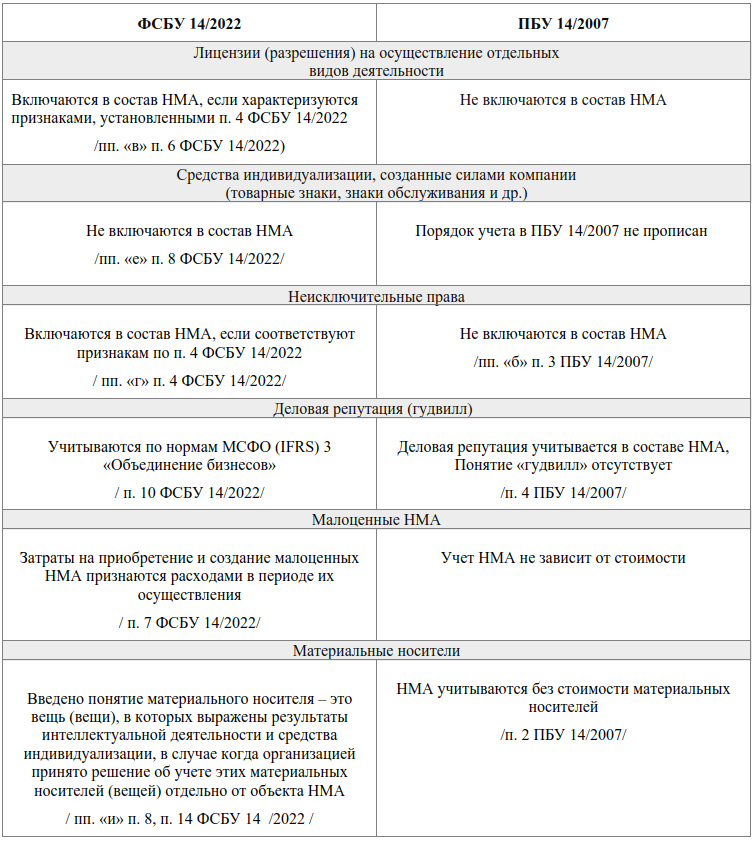

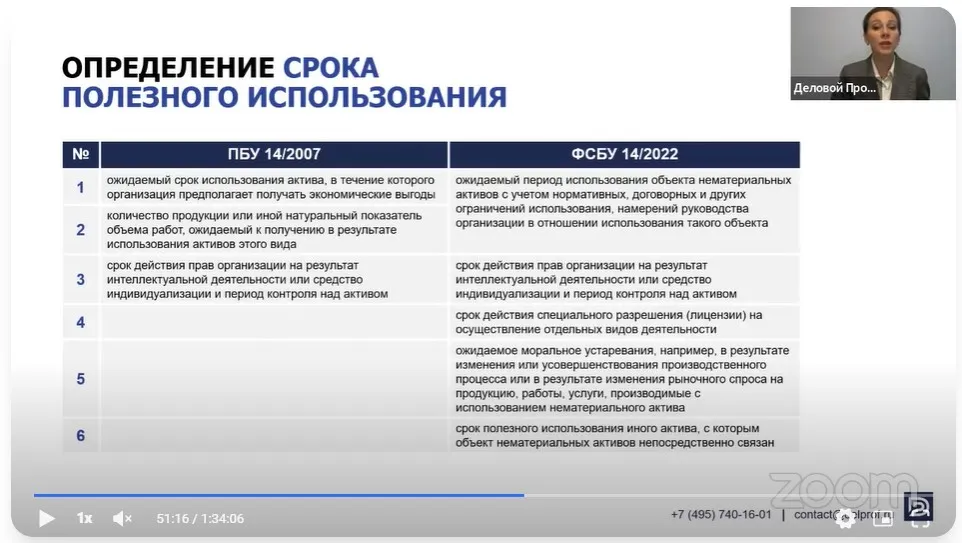

Что это такое?

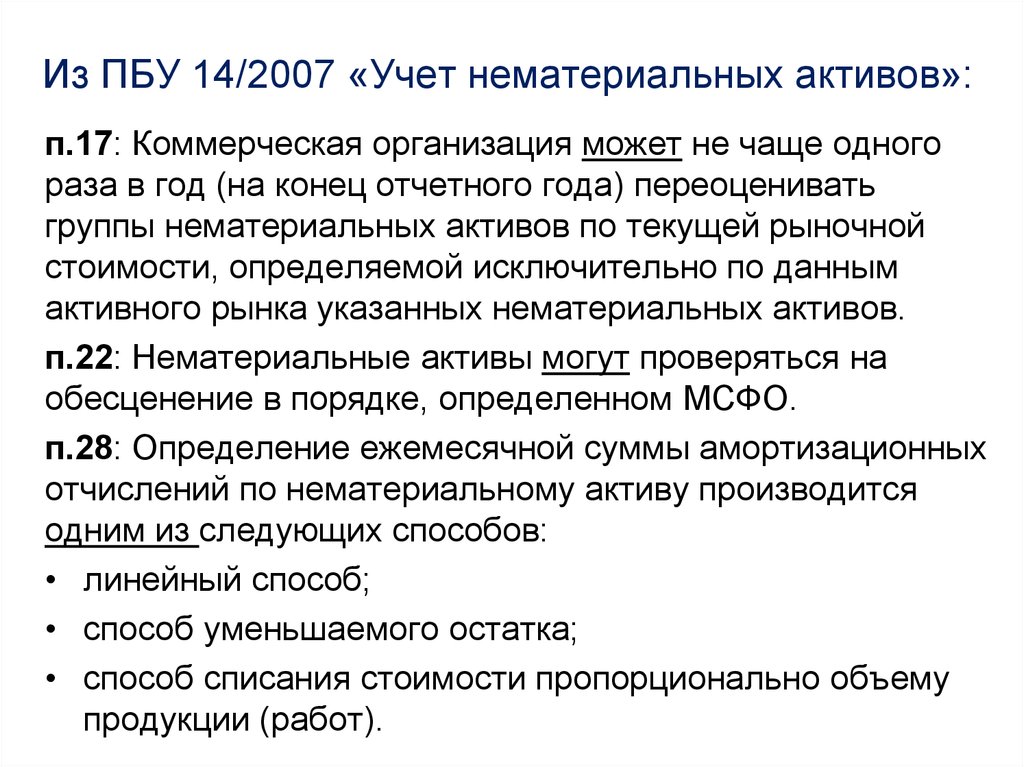

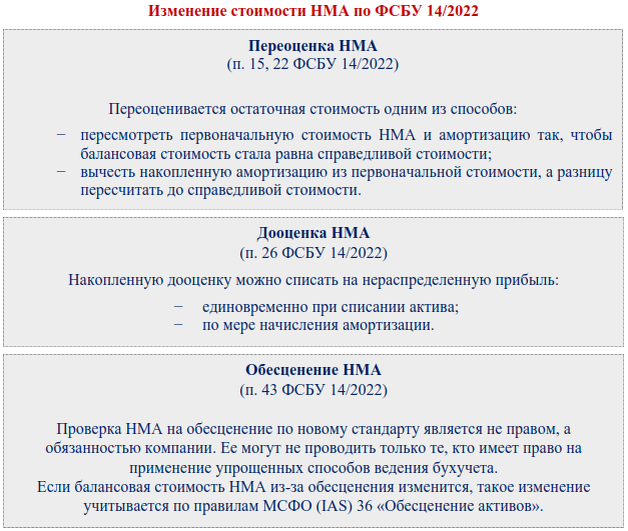

Коммерческая организация имеет законную возможность пересматривать балансовую первичную стоимость своих нематериальных активов. Такая ревизия осуществляется обычно либо в случае обесценения соответствующих объектов, либо в порядке их регламентированной переоценки.

Как уже говорилось ранее, компания вправе переоценивать свои внеоборотные активы не чаще, чем один раз за календарный отчетный год. Итоги совершенной переоценки отражаются в учетных регистрах к самому завершению отчетного года, то есть на тридцать первое декабря. Такое правило действует в учете с 01.01.2011.

На предприятии обычно переоцениваются группы объектов НМА, являющихся однородными. Примечательно, что их актуальная стоимость устанавливается на базе сведений так называемого активного рынка, действующего для конкретных активов. Однако стандарт ПБУ/14/2007 не регламентирует понятие «активного рынка».

Однажды выполнив пересмотр балансовой стоимости конкретной группы нематериальных активов, предприятие впоследствии должно будет проводить для неё эту процедуру ежегодно.

По итогам этого мероприятия может получиться, что учетная стоимость переоцениваемых активов окажется больше или меньше их действительной цены, сформированной на данный момент рынком.

Так или иначе, любые результаты, достигнутые переоценкой, требуют адекватного бухучета на предприятии-правообладателе.

Причины проведения для НМА

Процедура в организации совершается с целью устранения явных различий между балансовой стоимостью объекта, фигурирующей в бухучете, и его действительной рыночной ценой, актуальной на конкретный момент времени.

Формальным основанием для проведения стоимостной ревизии считается наличие пятипроцентной разницы между двумя вышеупомянутыми показателями.

Формальным основанием для проведения стоимостной ревизии считается наличие пятипроцентной разницы между двумя вышеупомянутыми показателями.

При этом обязательной процедурой подобный пересмотр цен не является.

Как уже говорилось, компания не вправе совершать переоценку своего имущества в любой момент – по желанию или настроению.

Её целесообразно осуществлять исключительно тогда, когда в этом существует реальная необходимость.

Так или иначе, решение должно фиксироваться учетной политикой коммерческой организации.

Реальные причины для совершения на предприятии данной процедуры могут быть разные:

- Предстоящая реализация определенной части корпоративных активов.

- Необходимость привлечения сторонних инвестиций или оформления банковского кредита.

- Осуществление предприятием обычного контроля над балансовой стоимостью своих чистых активов, которая, как известно, не должна быть меньше фактической величины корпоративного уставного капитала.

- Прочие основания.

Вопросы и ответы

Что такое активный актив?

Активный актив — это актив, который активно используется предприятием в повседневной деятельности для получения дохода. Это может быть как материальный актив, например здания, оборудование или инвентарь, так и нематериальный актив, например патенты или авторские права.

Как активные активы способствуют деятельности предприятия?

Активные активы необходимы для повседневной деятельности предприятия. Они играют важную роль в получении прибыли и поддержке различных функций внутри организации. Например, производственная компания опирается на такие активные активы, как машины и сырье, чтобы производить товары на продажу.

В чем разница между активными и пассивными активами?

Активные активы активно используются в деятельности компании и вносят непосредственный вклад в получение прибыли. С другой стороны, пассивные активы не играют центральной роли в повседневной деятельности, но все же могут приносить доход, например, инвестиции или ценные бумаги. Пассивные активы не требуются бизнесу для поддержания его нормальной деятельности.

Могут ли активные активы различаться в разных отраслях?

Да, характер и эффективность активных активов могут различаться в разных отраслях и даже между отдельными предприятиями в одной отрасли. Такие факторы, как методы управления запасами, производственные графики и стратегии управления оборотным капиталом, могут влиять на то, как активные активы используются и оптимизируются в различных сферах бизнеса.

Как предприятия могут эффективно управлять своими активными активами?

Для эффективного управления активными активами компаниям следует внимательно следить за их производительностью, использованием и потенциальными рисками. Это включает в себя внедрение надежных систем отслеживания активов, проведение регулярного технического обслуживания и ремонта, оптимизацию управления запасами и согласование использования активов с бизнес-целями. Кроме того, предприятия должны включать управление активными активами в общие процессы управления рисками и стратегического планирования.

Что происходит, когда активные активы становятся неактивными?

Активный актив становится неактивным, когда он теряет способность способствовать получению дохода или перестает использоваться предприятием продуктивным образом. Это может произойти, когда срок полезного использования актива подходит к концу, он требует значительного ремонта или модификации, либо перестает быть актуальным для деятельности предприятия. Неактивные активы могут быть утилизированы, перепрофилированы или восстановлены, чтобы вернуть им статус активных активов.

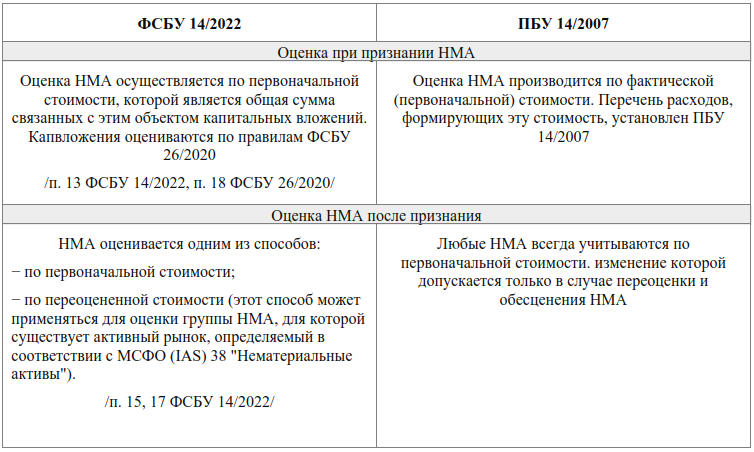

Как формировать первоначальную стоимость НМА

Первоначальная стоимость (п. , п. ФСБУ 14) — это общая сумма капитальных вложений, сделанных до признания НМА в бухучете. Стандарт ФСБУ 14 не описывает, как формируется первоначальная стоимость. Состав капвложений для НМА он тоже не устанавливает, но можно использовать перечень, приведенный в п. ФСБУ 26/2020 для основных средств.

Например, к капитальным вложениям можно отнести затраты на материальный носитель. Но есть и другой вариант — отделить носитель от НМА и учесть его в составе основных средств или запасов. Как поступить, решает сама компания.

Принять решение о разделении НМА и матносителя можно в любое время, необязательно это делать сразу.

Если вы решили учитывать матноситель отдельно в составе основных средств или запасов, уменьшите первоначальную стоимость НМА на расчетную стоимость носителя. Расчетную стоимость определяют исходя из фактических затрат на приобретение, создание матносителя, а если их невозможно посчитать, то исходя из его:

- справедливой стоимости;

- чистой стоимости продажи;

- стоимости аналогичных ценностей.

При этом стоимость носителя не должна превышать первоначальную стоимость НМА.

Такой же порядок определения расчетной стоимости применяют, когда компания принимает решение использовать матноситель отдельно от НМА. При этом расчетная стоимость носителя не может быть выше балансовой стоимости.

Права на программу

Бухгалтерский учет

Неисключительные и исключительные права.

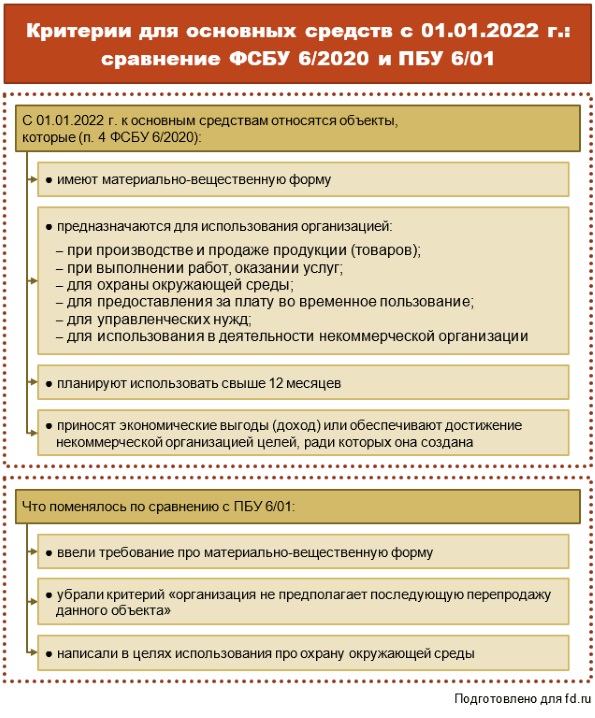

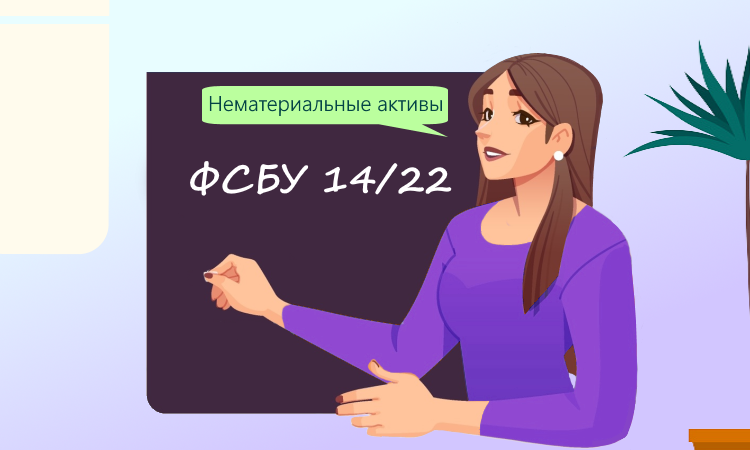

Признаются НМА, если предназначен для использования организацией в ее деятельности, не имеет материально-вещественной формы, срок использования более 12 месяцев, способен приносить экономические выгоды, может быть выделен из других активов. Можно установить лимит и если первоначальная стоимость меньше лимита списать на расходы

ВНИМАНИЕ! Если ПО создается или приобретается для перепродажи, то в составе НМА не учитываем!

Бухгалтерские проводки Д 08 К 60 Д 04 К 08 или если на расходы при стоимости меньше установленного лимита или не отвечает другим признакам НМА, то проводки следующие Д 26 (20,44,10,01, можно 97, как в НУ) К 08 (60) (для контроля за НМА стоимость учитывается на забалансовом счете)

Налоговый учет

Неисключительные права

Расходы на приобретение права на использование программы ЭВМ признаются в составе прочих расходов (подп. 26 п. 1 ст.264): а) равномерно исходя из срока по договору, в течение срока действия лицензии, б) если срок не указан или бессрочный, то установить самостоятельно, по ГК РФ п.4 статьи 1235 — 5 лет.

Бухгалтерские проводки Д 97 К 60, а потом ежемесячно списывать Д 26 (20, 44) К 97.

Исключительные права

Исключительное право на программу признается НМА, если актив способен приносить доход в будущем, оформлен документально, срок использования свыше 12 месяцев (как правило в свидетельстве о регистрации), стоимость свыше 100 000 рублей (пункт 3 статьи 257 НК РФ).

Бухгалтерские проводки. Если стоимость больше 100 000 рублей Д 08 К 60 (76) Д 04 К 08. Если стоимость меньше 100 000 рублей Д 08 К 60 (76) Д 26 (20, 44) К 08.

Бухгалтерские услуги для ООО, ИП в Москве — внешнее бухгалтерские обслуживание с 2005 года!

на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Понятие «улучшение объекта НМА»

Ни определения, ни расшифровки понятия «улучшение объекта НМА» нет в новой редакции ФСБУ 26/2020 и ФСБУ 14/2022.

Можно найти определение этого понятия, его аналогов по смыслу и содержанию (доработка, переработка, модификация, адаптация и т.д.) в нормативных правовых актах иных отраслей права, разъяснениях отдельных министерств и ведомств. Например, пп. 9 п. 2 статьи 1270 ГК РФ, п. 3.11 ГОСТ Р 51904-2002 «Программное обеспечение встроенных систем. Общие требования к разработке и документированию» (утвержден и введен в действие постановлением Госстандарта России от 25.06.2002 № 247-ст). Однако усилия по поиску определения не будут оправданы, поскольку:

- перечисленные источники информации не относятся к законодательству РФ о бухучете и к документам в области регулирования бухучета (ст. ст. 4, 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Например, разъяснения терминов в сфере информационных технологий (в частности, таких, как «модификация», «адаптация» программного обеспечения) в письмах Минцифры России от 27.01.2022 № П11-2-05-200-3571, от 07.09.2021 № П11-2-05-200-38749 даны для целей применения п. 1.15 ст. 284 НК РФ и ст. 427 НК РФ;

- в НПА иных отраслей права определение понятия «улучшения», его аналогов дано в отношении только отдельных видов НМА, причем в виде общего алгоритма определенных действий вне связи с экономическим субъектом. Для бухучета значение имеет определение соответствующего понятия с позиций именно экономического субъекта, в частности, коммерческой организации (п. 1 ч. 1 ст. 2, ч. 1 ст. 6, ч. ч. 1, 2 ст. 8 Закона № 402-ФЗ). Примером этому является неприменение новой редакции ФСБУ 26/2020 при выполнении улучшений объектов НМА для других лиц (пп. «а» п. 3 новой редакции ФСБУ 26/2020). Это значит, что для целей бухучета при выполнении исполнителем работ по улучшению объекта НМА капитальные вложения в улучшения объекта НМА будут у заказчика, хотя по сути их осуществляет исполнитель, но для последнего это обычный операционный цикл с признанием выручки, финансового результата от такой операции.

Условия признания капитальных вложений

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий (п. 6 новой редакции ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод (в данном случае – в виде улучшений в объект НМА). Экономический ресурс мог бы создавать экономические выгоды для организации за счет предоставления ей права или обеспечения возможности совершать, например, одно или несколько из следующих действий (п. п. 4.14, 4.16 Концептуальных основ представления финансовых отчетов):

- получать предусмотренные договором денежные потоки или другой экономический ресурс;

- обмениваться экономическими ресурсами с другой стороной на выгодных условиях;

- обеспечивать поступление денежных средств или избегать выбытия денежных средств, например, посредством:

- использования данного экономического ресурса либо в отдельности, либо в сочетании с другими экономическими ресурсами для производства товаров или предоставления услуг;

- использования данного экономического ресурса для увеличения стоимости других экономических ресурсов или передачи данного экономического ресурса в аренду другой стороне;

- получать денежные средства или прочие экономические ресурсы в результате продажи данного экономического ресурса либо погашать обязательства путем передачи данного экономического ресурса.

Капитальные вложения в объекты НМА признаются:

- вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов НМА или при последующем улучшении объектов НМА (абз. 4 п. 6 новой редакции ФСБУ 26/2020);

- по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктами 6, 17.3 новой редакции ФСБУ 26/2020 (абз. 3 п. 9 новой редакции ФСБУ 26/2020).

Затраты на создание объекта НМА в результате выполнения научно-исследовательских, опытно-конструкторских и технологических работ признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 новой редакции ФСБУ 26/2020):

- осуществимо завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях;

- у организации имеется намерение завершить создание объекта НМА;

- у организации имеются намерение и возможность использовать объект НМА;

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (в частности, имеется рынок сбыта продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием создаваемого объекта НМА, либо рынок сбыта создаваемого объекта НМА, либо известны способы использования создаваемого НМА в организации);

- у организации имеются необходимые и достаточные материальные, финансовые и другие ресурсы для завершения создания и использования объекта НМА (например, у организации имеются бизнес-планы, показывающие требуемые технические, финансовые и прочие ресурсы и способность организации обеспечить наличие таких ресурсов);

- определена сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях.

Переходный период, изменение учетной политики

При переходе на новый ФСБУ 14 выберите один из вариантов:

- ретроспективный (п. 52-53 ФСБУ 14);

- перспективный (п. ФСБУ 14) — доступен только компаниям с упрощенным учетом;

- единовременная корректировка (п. ФСБУ 14).

Способ перехода пропишите в учетной политике и раскройте в первой годовой бухотчетности, составленной по правилам ФСБУ 14.

Ретроспективный пересчет

ФСБУ 14 по умолчанию предусматривает именно ретроспективный пересчет. Это трудоемкий способ. Последствия изменений в учетной политике в связи с началом применения стандарта отражаются ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им хозфактов. Необходимо пересчитать счета 04, 05 и пересмотреть срок полезного использования: что-то будет амортизироваться, что-то нет, а что-то, что не считалось НМА, станет им.

В бухотчетности, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному.

Перспективный пересчет

При этом способе все ранее посчитанное не трогаем: самортизировался НМА — оставляем как есть, сформировались суммы на счетах 04 и 05 — тоже оставляем. Работаем только с тем, что есть в учете сейчас. Это более простой вариант.

Если вы имеете право на перспективный пересчет, обязательно закрепите свой выбор в учетной политике (п. ФСБУ 14).

Единовременная корректировка

Здесь возможны несколько вариантов:

| Ситуация | Как сделать корректировку | Пример |

|---|---|---|

| Для объектов, которые по ФСБУ 14 считаются НМА и ранее учитывались тоже как НМА | На начало отчетного периода (конец периода, предшествующего отчетному) определите оставшийся СПИ и ликвидационную стоимость. Все корректировки отразите в бухучете как изменения оценочных значений. При этом балансовая стоимость таких объектов на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется — что было сформировано, то и зафиксировано | В учете компании числится самостоятельно созданный НМА, для которого она установила СПИ в пять лет. По правилам ФСБУ 14 этот объект также считается НМА, однако его СПИ компания решила пересмотреть и увеличить на два года. Амортизация по этому НМА будет начисляться исходя из нового срока (пример от редактора) |

| По объектам, которые по ФСБУ 14 считаются НМА, но ранее учитывались как другие активы |

На начало отчетного периода (конец периода, предшествующего отчетному):

|

В дебете счета 97 числилась лицензия. На момент перехода на ФСБУ 14 ее стоимость составила 200 000 рублей. Но теперь по правилам ФСБУ 14 этот объект — НМА: Дт 04 Кт 97 — 200 000 рублей. А также будет амортизация на счете 05: нужно определить оставшийся СПИ и работать с этим активом как с НМА. |

| По объектам, которые ранее учитывались как НМА, но по ФСБУ 14 ими не являются | На начало отчетного периода (конец периода, предшествующего отчетному) спишите балансовую стоимость в порядке единовременной корректировки на нераспределенную прибыль, кроме случаев переквалификации таких объектов в другие активы |

Компания создала себе собственными силами средство индивидуализации. Это НМА, который учитывался по Дт 04 (45 000 рублей) и Кт 05 (35 000 рублей). Но по правилам ФСБУ 14 такой актив — не НМА, а расход периода, поэтому нужно списать балансовую стоимость на нераспределенную прибыль:

Тем самым мы проецируем на начало периода то, что должно было произойти по новому стандарту давно |

Решение о единовременной корректировке тоже надо прописать в учетной политике. Иначе будет ретроспективный пересчет.

Расходы будущих периодов в 1С 8.3

Нередко в практике бухгалтера встречаются ситуации, когда некоторые расходы необходимо принять к учету не единовременно, а списать равными долями в течение налогового периода. Для этих целей существует счет 97.21 «Расходы будущих периодов». Наиболее частые случаи – полисы ОСАГО и неисключительные права на программное обеспечение.

Рассмотрим примеры на практике.

Организация оплатила страховой компании расходы за оформление полиса ОСАГО. При проведении списания с расчетного счета необходимо правильно выбрать тип операции и соответствующую аналитику. В нашем случае вид списания «Прочее списание», в этом случае документ дает выбрать нам нужные счета учета. Контрагента и сумму заполняем в соответствии с договором. Счет учета 76.01.9 «Платежи по прочим видам страхования» (аналогично с этим примером можно проводить и страхование сотрудников на счете 76.01.2).

В справочнике «Расходы будущих периодов» создаем новый элемент. Обязательно заполняем сумму нашего расхода и периодичность, в течение которой будут списываться равные доли расходов. Создать элемент справочника можно и заранее из раздела Справочники – Доходы и расходы – Расходы будущих периодов.

Наш автомобиль участвует непосредственно в основной деятельности, поэтому счет отнесения затрат 20.01 и соответствующая аналитика. Сохраняем изменения и проводим документ списания с расчетного счета. Документ формирует проводки только по бухгалтерии, в налоговом учете сумма будет списываться после регламентной операции «Списание расходов будущих периодов».

Эта операция удобна еще и тем, что бухгалтер создает только списание с расчетного счета, который впоследствии будет принимать расходы к учету, не оформляя поступление услуги.

На рабочее место руководителя приобретена лицензия на использование антивирусного продукта. Данный продукт имеет срок действия 2 года с момента активации. Оприходуем данное программное обеспечение на 26 счет.

В документе в счетах учета затрат откроем гиперссылку и укажем нужные нам счета, как показано на рисунке:

Аналогично предыдущему примеру создаем элемент справочника «Расходы будущих периодов», но здесь уже обращаем внимание, что срок действия 2 года. Документ формирует записи по 26 счету только по бухгалтерскому учету

А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов

Документ формирует записи по 26 счету только по бухгалтерскому учету. А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов.

В ежемесячной процедуре закрытия месяца выполняем регламентную операцию, которая будет списывать Расходы будущих периодов согласно той настройки, что мы указывали при принятии их к учету.

Мы видим, что наши расходы по страхованию, которые изначально отразились по Дт 76.01.9, списываются на 20.01 счет суммой, которая равна делению суммы полиса на 12 месяцев (14000,0/12). А сумма лицензии на право использования антивирусной программы, которая первоначально сделала записи только по бухгалтерскому учету 26 счета, теперь формирует записи по Дт 26 счета, принимая расходы к налоговому учету, и по Кт 97.21, уменьшая сальдо по данной аналитике расходов будущих периодов.

Если у Вас остались вопросы по оформлению расходов будущих периодов в 1С 8.3 Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Капитальные вложения в улучшения объектов НМА

К капитальным вложениям отнесены:

- затраты на улучшение объектов НМА, связанное с улучшением (повышением) первоначально принятых нормативных показателей функционирования этих объектов, в случае соответствия таких затрат условиям признания капитальных вложений (абз. 1, пп. «м» п. 5, абз. 3 п. 9, п. п. 6, 17.3 новой редакции ФСБУ 26/2020);

- затраты на приобретение имущества, предназначенного для использования в процессе улучшения объектов НМА (абз. 1, пп. «а» п. 5 новой редакции ФСБУ 26/2020). Ранее такое имущество учитывалось, как правило, в составе запасов до момента использования в процессе улучшения объектов НМА.

В капитальные вложения не включаются (пп. «а», «н» п. 16 новой редакции ФСБУ 26/2020):

- затраты, понесенные до принятия решения об улучшении объекта НМА;

- затраты на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов НМА, в том числе сроков полезного использования, отличные от затрат на улучшение, в том числе продление сроков полезного использования объектов НМА.

Новая редакция ФСБУ 26/2020 не распространяется на затраты, связанные с выполнением организацией работ, оказанием услуг по улучшению результатов интеллектуальной деятельности и средств индивидуализации, на которые у организации не возникают исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование таких прав, для других лиц (пп. «а» п. 3 новой редакции ФСБУ 26/2020). Тем самым выполнение улучшений НМА для других лиц выведено из сферы капитальных вложений. Ранее такое ограничение не устанавливалось.

Единицей учета капитальных вложений является улучшаемый объект НМА (п. 7 новой редакции ФСБУ 26/2020). А единицей учета НМА является инвентарный объект — совокупность прав на объект НМА, возникающих в соответствии с договорами либо иными документами, подтверждающими существование у организации прав на такой актив (п. 11 ФСБУ 14/2022).

Товарный знак

Бухгалтерский учет

Если покупка (отчуждение)

Признается НМА, если предназначен для использования организацией в ее деятельности, не имеет материально-вещественной формы, срок использования более 12 месяцев, способен приносить экономические выгоды, может быть выделен из других активов. Можно установить лимит и если первоначальная стоимость меньше лимита списать на расходы.

Бухгалтерские проводки: Д 08 К 60 (76) Д 04 К 08 или если списать на расходы при стоимости меньше установленного лимита, то Д 26 (20,44) К 60.

Произведено собственными силами

Не относятся к НМА, признаются расходами в том периоде, в котором понесены. Бухгалтерские проводки Д 26 (20, 44) К 60 (76).

Налоговый учет

Стоимость больше 100 000 рублей

Исключительное право на товарный знак признается НМА, если актив способен приносить доход в будущем, оформлен документально, срок использования свыше 12 месяцев (как правило в свидетельстве о регистрации), стоимость свыше 100 000 рублей (пункт 3 статьи 257 НК РФ).

Бухгалтерские проводки Д 08 К 60 (76) Д 04 К 08

Стоимость меньше 100 000 рублей

Можно списать на расходы единовременно, при вводе в эксплуатацию.

Бухгалтерские проводки Д 08 К 60 (76) Д 26 (20, 44) К 08