О пользе «налоговой оговорки» в договоре

Заказчик и Продавец согласовали в договоре, что для подтверждения ставки 0% Заказчик должен будет передать Продавцу документы, подтверждающие право Продавца на применение им ставки 0% на оказываемые услуги. Также в договоре предусмотрели, что в случае нарушения такой обязанности Заказчик должен будет компенсировать расходы Продавца, связанные с исчислением и уплатой НДС по ставке 20%.

При наступлении указанных обстоятельств в нарушение условий договора Заказчик отказал в исполнении требований Продавца, однако суд встал на сторону Продавца и обязал Заказчика компенсировать расходы контрагента, связанные с уплатой налога по ставке 20%.

Шаг 1. Подать документы в ИФНС

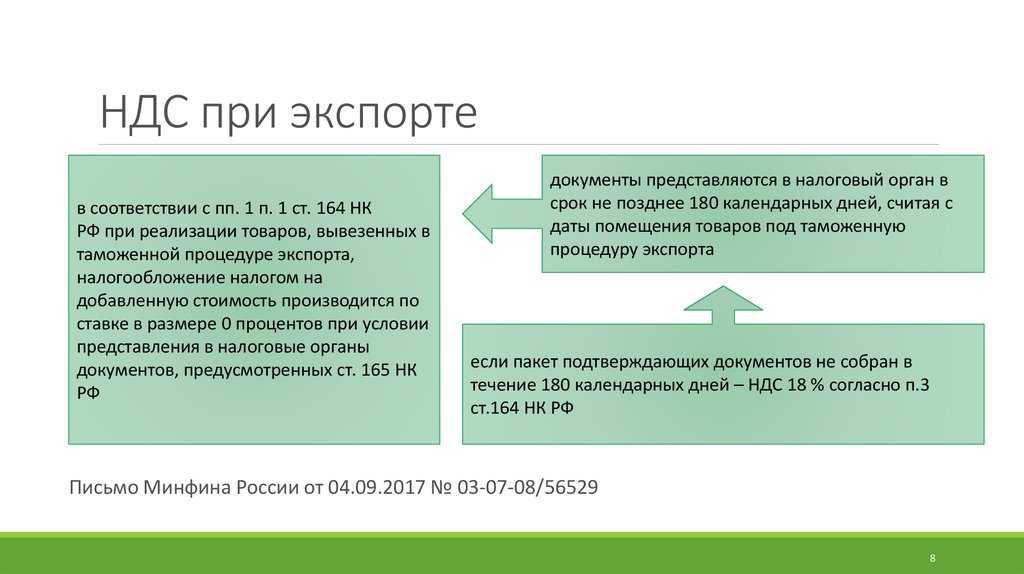

Экспортёр должен отправить в ИФНС по месту регистрации подтверждающие документы. Срок — до истечения 180 календарных дней:

-

с даты отгрузки продукции — при экспорте в государства ЕАЭС;

-

с даты помещения вещей под таможенную процедуру экспорта — при вывозе в другие государства

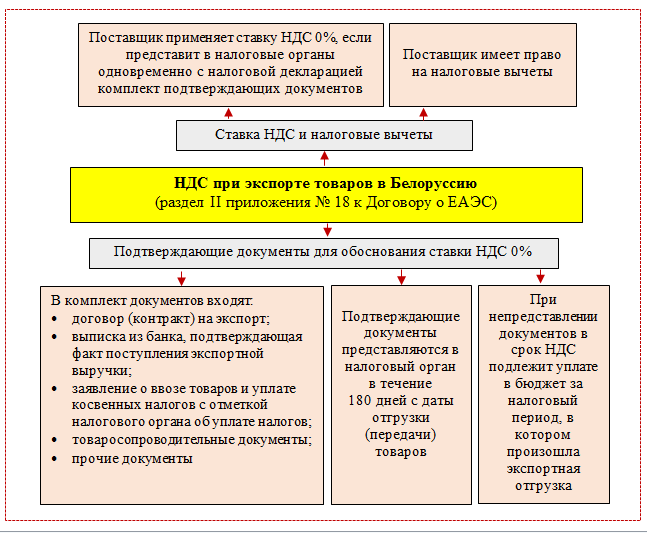

Если пропустить срок, придётся заплатить налог по стандартной ставке. Но потом можно донести полный пакет документов, и получить вычет. Такое право сохраняется в течение трёх лет.

Если бизнесмен заранее уверен, что подтвердить ставку 0% не сможет, он имеет право отказаться от нулевой ставки. Для этого достаточно подать в ИФНС заявление в свободной форме. Тогда ко всем операциям по экспорту будет применяться ставка 10% или 20%. Есть одно исключение, когда от ставки 0% нельзя отказаться: если вывозите продукцию в страны ЕАЭС.

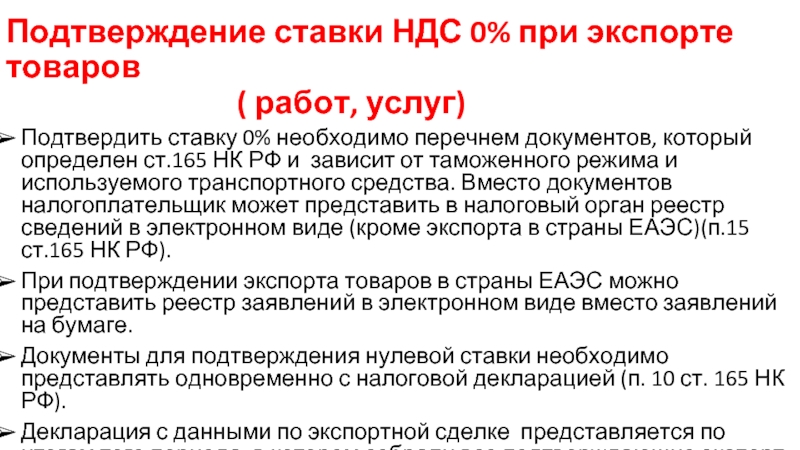

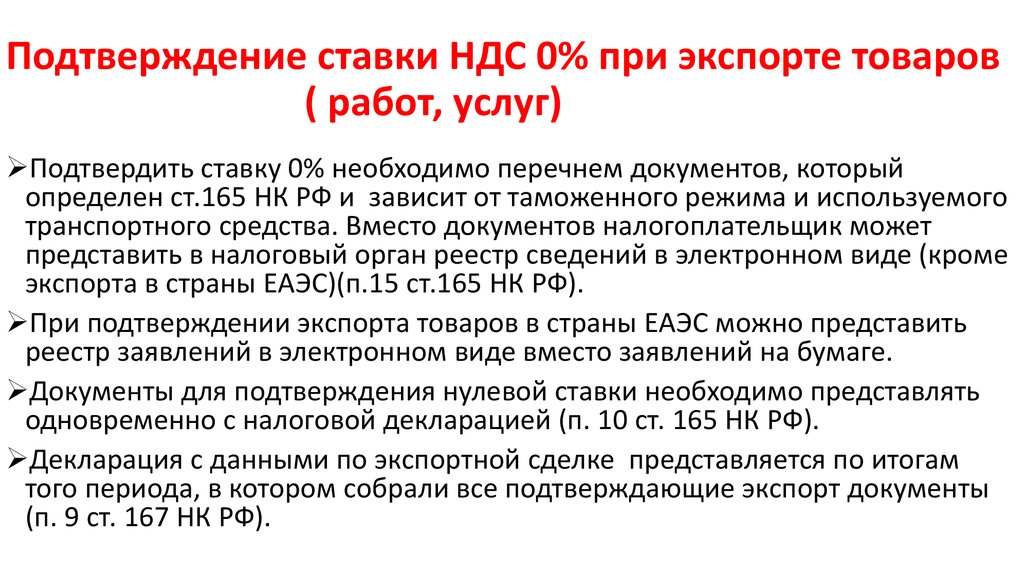

Документы для подтверждения ставки НДС 0% будут разные — в зависимости от государства, в которое отправили груз.

Разберём, какие документы нужно подать, согласно ст. 165 НК и Приложению № 18 к Договору о ЕАЭС.

Чтобы подтвердить экспорт в страны ЕАЭС

Экспорт в страны ЕАЭС — Казахстан, Киргизию, Беларусь, Армению — не требует оформления таможенной декларации. Экспортёр должен подать только:

-

копию контракта с иностранным партнёром;

-

банковскую выписку о поступлении на счёт выручки за экспорт;

-

, либо перечень заявлений;

-

транспортные документы

Чтобы убедиться, что в отечественную ИФНС поступили копии заявлений из налоговых органов страны импортёра, воспользуйтесь сервисом ФНС.

Партнёрство со странами ЕАЭС позволяет заниматься экспортом и импортом в упрощённой форме. На примере импорта товаров из Казахстана рассказали, что можно возить в Россию для продажи, как довезти груз быстро и недорого.

Чтобы подтвердить экспорт в другие страны

Чтобы подтвердить ставку 0% по НДС при экспорте в страны, которые не входят в Таможенный союз ЕАЭС, компания должна подать:

-

контракт;

-

таможенную декларацию с отметками таможни, которая выпустила товар в экспорт, и таможни места убытия;

-

сопроводительные документы

Если документов очень много, можно подать по ним электронные реестры по форме ФНСчерез свою систему ЭДО.

Быстро сформировать электронные реестры можно с помощью сервиса ФНС. Чтобы войти в Офис экспортёра, ИП достаточно ввести логин и пароль от личного кабинета, а организациям нужен сертификат ключа проверки электронной подписи. Получить данные для входа можно у налоговиков. Со следующего года экспортёры будут подтверждать ставку 0% только через электронные реестры.

Неопределенность в вопросе признания дохода при списании кредиторской задолженности

Контрагента могут исключить из ЕГРЮЛ в случае наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности (п. 5 ст. 21.1 Закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Согласно разъяснениям Минфина РФ, такое исключение контрагента из ЕГРЮЛ не может служить основанием для признания в доходах сумм кредиторской задолженности. В частности, Минфин РФ указывает, что «при наличии у налогоплательщика кредиторской задолженности перед организацией, исключенной налоговым органом из ЕГРЮЛ по основаниям, указанным в п. 5 ст. 21.1 Закона № 129-ФЗ, последствия при ликвидации, предусмотренные ГК РФ, не возникают, следовательно, такая задолженность не подлежит списанию по указанному основанию и отражению в составе внереализационных доходов».

Тем не менее, имеются примеры из арбитражной практики с противоположным подходом. Так, в аналогичной ситуации суд указал следующее «поскольку деятельность ООО … прекращена путем исключения его из ЕГРЮЛ …, суды первой и апелляционной инстанции пришли к верным выводам, что обязательства общества перед указанным кредитором фактически прекращены (задолженность не может быть взыскана), следовательно, общество обязано было учесть спорную кредиторскую задолженность как невозможную к взысканию во внереализационных доходах в отчетном (налоговом) периоде…».

Постановление Арбитражного суда Западно-Сибирского округа от 06.03.2023 № Ф04-305/2023 по делу № А75-10502/2022

Шаг 4. Ответить на запрос налоговой службы

Налоговики могут потребовать копии транспортных, сопроводительных и других документов, если:

-

не получат информацию о вывезенной продукции от Федеральной таможенной службы;

-

обнаружат расхождения в информации, которая есть у них и которую отправил налогоплательщик

К примеру, инспекция может потребовать:

-

при вывозе груза через морские порты — копию коносамента и поручения на отгрузку;

-

при вывозе самолётом — копию международной авиационной грузовой накладной

Вместо электронных реестров с данными из декларации ИФНС может запросить бумажную таможенную декларацию. Удобнее всего распечатать её из своего сервиса и сдать. Штамп «Товар вывезен» с 2018 года проставлять необязательно.

На запрос необходимо ответить в течение 30 дней, иначе нулевая ставка не подтвердится.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

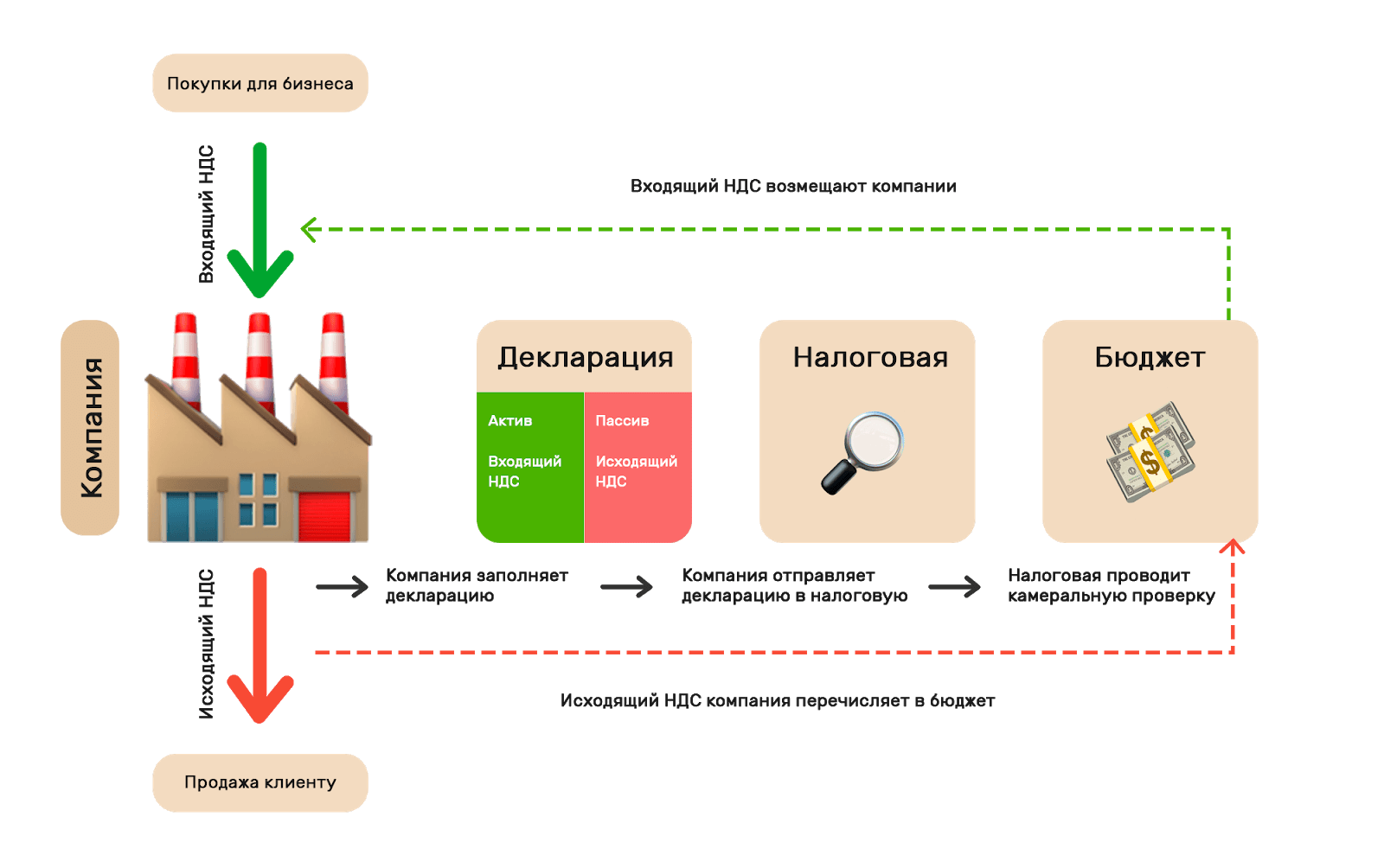

В каких случаях применяется нулевая ставка НДС

Полный перечень таких случаев приведен в НК РФ, статья 164. Он содержит не только экспорт товаров за рубеж, но и, к примеру, услуги по ледокольной проводке морских судов или услуги по транспортировке газа и нефти.

Перечень обновлялся в 2019 году – в него были добавлены услуги международных воздушных перевозок по списку, утвержденному постановлением правительства, а также услуги внутренних пассажирских воздушных перевозок, кроме Москвы и МО.

В 2020 году нулевая ставка НДС стала распространяться также на гостиничный бизнес, а конкретнее на услуги по аренде объектов туристической индустрии.

Как предоставить документы на подтверждение 0 ставки ндс по ткс

Для этого нужно:

- собрать установленный законом комплект документов,

- направить в органы ФНС декларацию с заполненными разделами относительно НДС и подготовленные бумаги.

Учёт НДС при экспорте товаров в страны Таможенного союза ЕАЭС Участниками ЕАЭС являются:

- Россия,

- Беларусь,

- Казахстан.

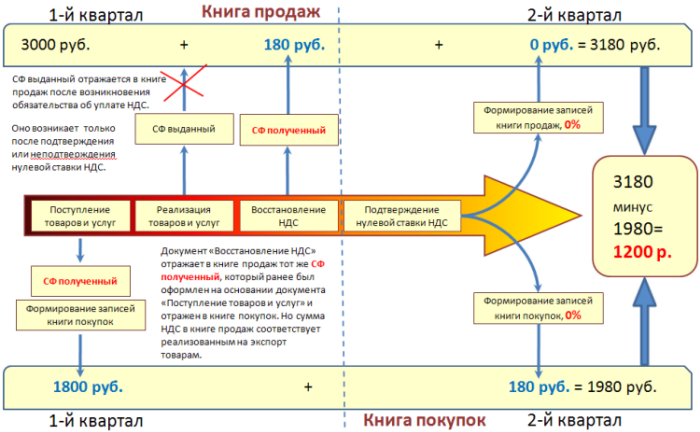

Если товар вывозится из России в одну из указанных выше стран, должна быть составлена товарная накладная, а также счёт-фактура, в которой была бы указана ставка 0 по НДС. Если в отношении данного товара НДС был уже поставлен к зачёту, его нужно восстановить. НДС принимается к вычету или возмещается исключительно после подтверждения того, что экспорт имел место.

Нюансы сдачи отчетности при выплате дохода иностранцам (п. 1 ст. 309 НК РФ)

Форма Налогового расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов (далее — Налоговый расчет) утверждена Приказом ФНС России от 02.03.2016 № ММВ-7-3/115@. Согласно п. 3 и 4 ст. 289 НК РФ (в редакции Федерального закона от 14.07.2022 № 263-ФЗ) налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 25 календарных дней со дня окончания соответствующего отчетного периода.

В соответствии с п. 9 ст. 58 НК РФ (в редакции Федерального закона от 14.07.2022 № 263-ФЗ) в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее — Уведомление).

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов. Форма Уведомления утверждена Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Перечислить соответствующую сумму налога согласно п. 2, 4 ст. 287 НК РФ (в редакции Федерального закона от 14.07.2022 № 263-ФЗ и Федерального закона от 28.12.2022 № 565-ФЗ) налоговый агент обязан не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией.

Если налоговым агентом перечисление налога на прибыль организаций с доходов, указанных в п. 1 ст. 309 НК РФ, осуществляется до представления Налогового расчета за соответствующий отчетный (налоговый) период, то в налоговый орган необходимо представить Уведомление.

В случаях, когда срок представления Уведомления и срок представления Налогового расчета за соответствующий отчетный (налоговый) период совпадают, в налоговый орган представляется Налоговый расчет, Уведомление одновременно с Налоговым расчетом не представляется.

Выпуск №15

Выпуск №17

Информация о налоговой практике Русаудита

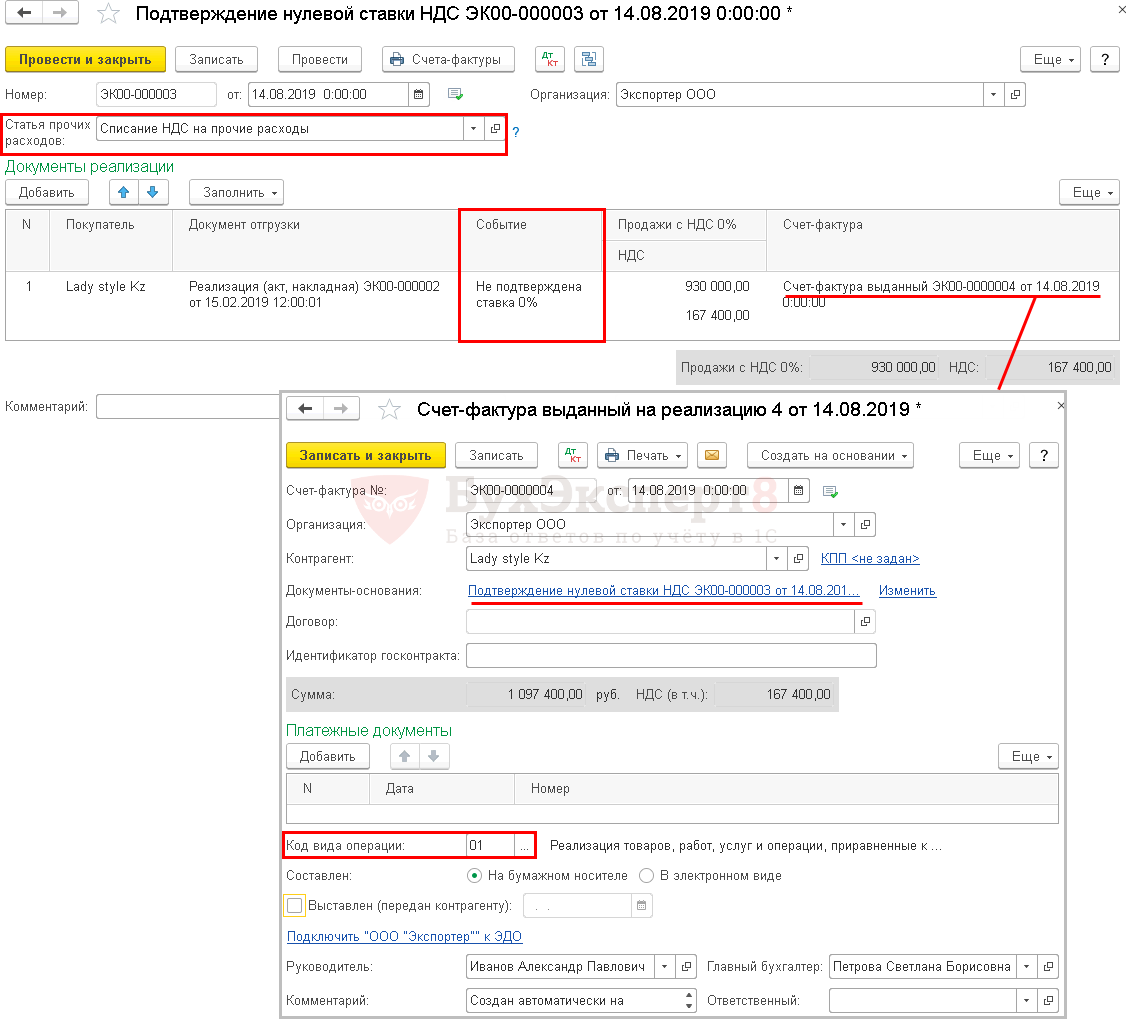

Получение ответа от РЭЦ

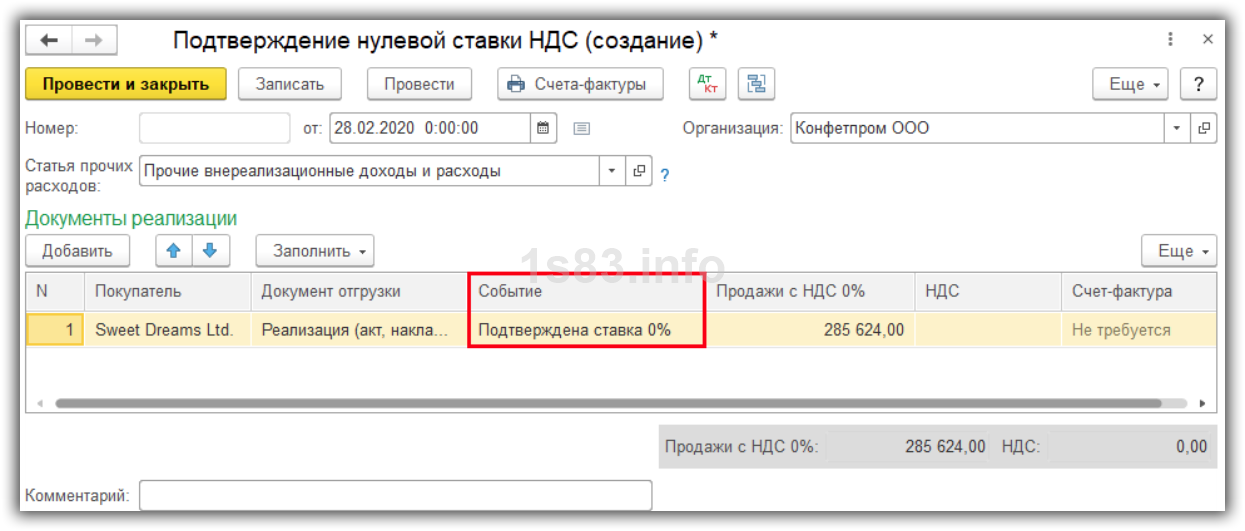

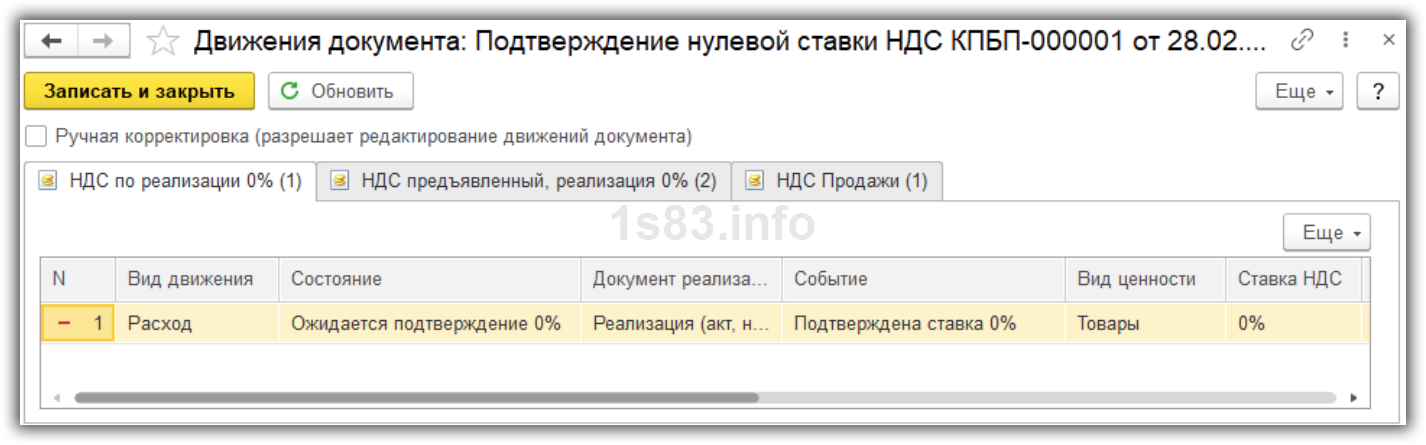

В случае успешной отправки документов в РЭЦ в форме реестра по НДС появится соответствующее сообщение (рис. 7).

Рис. 7. Сообщение об успешной отправке документов в сервис «Мой экспорт»

При этом статус строки состояния в форме реестра по НДС для сервиса «Мой экспорт» принимает значение Отправлено (рис. 8).

Рис. 8. Статус «Отправлено» в строке состояния

По кнопке Обновить можно инициировать получение нового статуса проверки.

Если сервисом РЭЦ выявляются ошибки или неточности в отправляемых документах, статус строки состояния в форме реестра принимает значение Проверка не пройдена, а рядом появляется ссылка для просмотра протокола ошибок (рис. 9).

Рис. 9. Сообщение о неудачной проверке документов в сервисе «Мой экспорт»

На рисунке 10 приведен пример протокола ошибок, выявленных при проверке в сервисе РЭЦ.

Рис. 10. Пример протокола ошибок

При необходимости (например, если на сервере РЭЦ выявлена техническая ошибка) можно обратиться в техподдержку РЭЦ по электронному адресу ask@exportcenter.ru.

После устранения ошибок и неточностей рекомендуется повторно отправить документы на проверку.

В случае успешной проверки документов в сервисе «Мой экспорт» статус строки состояния принимает значение Проверка пройдена (рис. 11).

Рис. 11. Сообщение об успешной проверке документов в сервис «Мой экспорт»

Контракт

Контракт (копия контракта) с иностранным покупателем на поставку экспортируемых товаров или на выполнение работ (оказание услуг), связанных с вывозом товаров (ввозом товаров), – обязательный документ для подтверждения права на применение нулевой ставки НДС (подп. 1 п. 1 ст. 165 НК).

Контракт разрешено подавать не только как один документ. Его могут заменить несколько документов. Главное, чтобы в них стороны сделки достигли письменного согласия по всем ее существенным условиям: предмет договора, цена, сроки исполнения обязательств, наименование сторон сделки. Так сказано в пункте 19 статьи 165 НК.

Бывает, что экспортер вывозит за границу товары, покупатель которых – российская организация. В этом случае подайте в налоговую инспекцию контракт (копию контракта) с этой российской организацией на поставку товара ее филиалу, представительству, отделению, бюро, конторе, агентству либо другому обособленному подразделению, которое находится за пределами ЕАЭС. С 1 октября 2018 года при таких экспортных операциях можно применять нулевую ставку НДС (подп. 1 п. 1 ст. 165 НК).

Будьте внимательны: при реализации товаров российской организации, у которой нет подразделений за границей, нулевую ставку применять нельзя. Даже если вывозите товар транзитом.

Предположим, российская организация (продавец) реализует товары по договору с другой российской организацией (покупатель). Грузополучатель – третья организация, которая расположена в Германии и не имеет к покупателю отношения. По условиям договора продавец обязан растаможить товар, вывезти его в Германию и доставить грузополучателю.

Право собственности к покупателю переходит при передаче товара грузополучателю. В этой ситуации российский продавец не вправе применять нулевую ставку НДС, так как у него нет контракта ни с иностранной организацией, ни с российской организацией, имеющей подразделения за границей.

Если в контракте есть сведения, которые составляют государственную тайну, вместо полного текста подайте выписку из него. В выписку включите всю информацию, необходимую для налогового контроля, например сведения о продукции, сроках, цене и условиях поставки.

Не представляйте контракт повторно, если вы уже передавали его в налоговую инспекцию, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. Достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее представлен контракт.

Если товары реализуются через посредника, организация-экспортер представляет:

- посреднический договор;

- контракт между посредником и иностранным контрагентом (или иностранным обособленным подразделением российской организации), предусматривающий поставку товаров, принадлежащих организации-экспортеру.

Отправка документов на проверку в РЭЦ

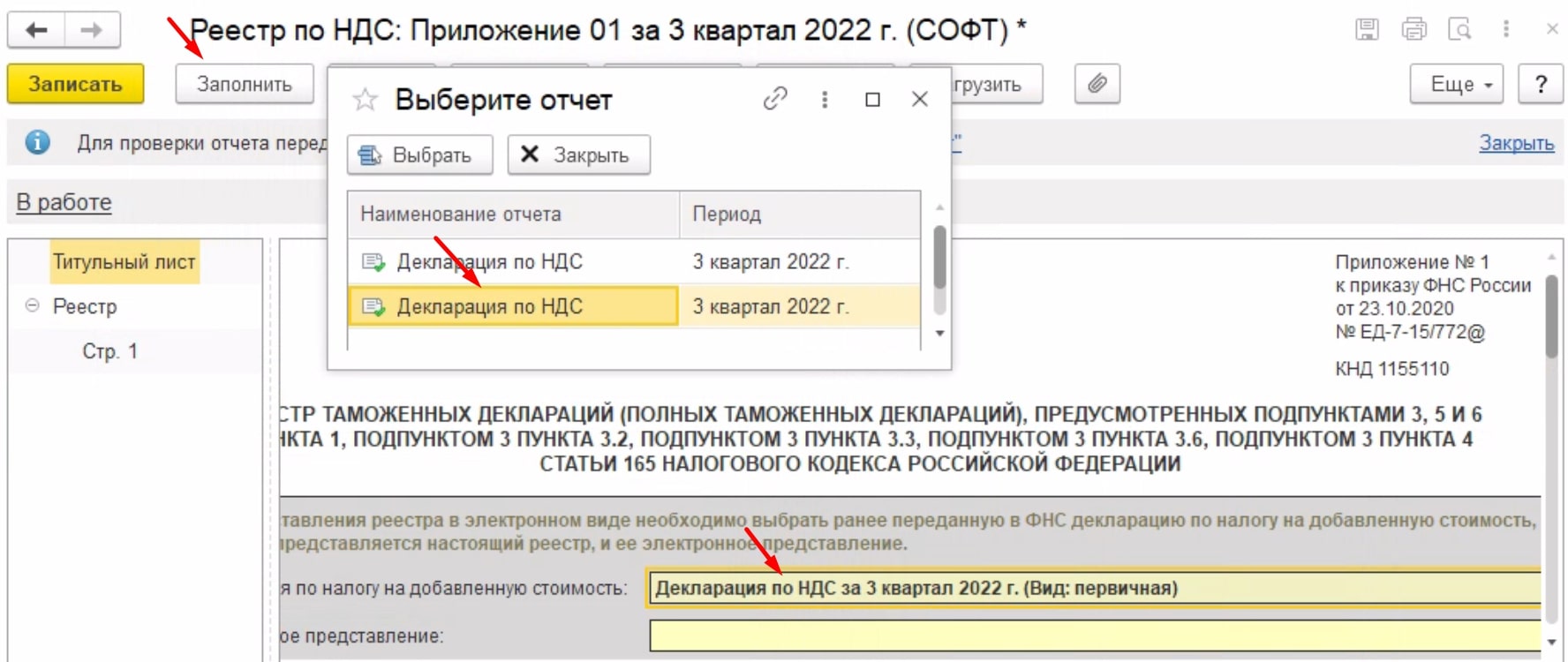

Подготовка и отправка документов на проверку в РЭЦ выполняются непосредственно из формы реестра по кнопке Проверка – Проверить в сервисе «Мой экспорт» (рис. 3). Вместе с реестром на проверку будет отправлена декларация по НДС, а также приложенные сканы подтверждающих документов.

Рис. 3. Выбор команды проверки в РЭЦ

При выполнении команды Проверить в сервисе «Мой экспорт» открывается форма подготовки данных для отправки в сервис «Мой экспорт» (рис. 4).

Рис. 4. Форма подготовки и отправки данных в сервис «Мой экспорт»

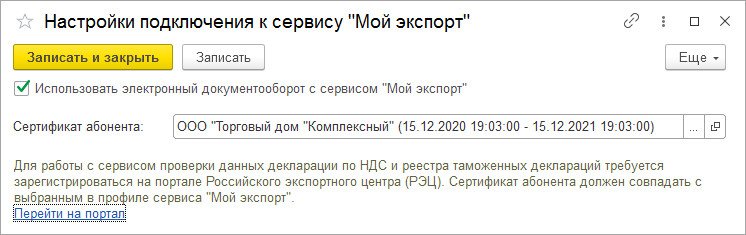

При первой отправке данные для подключения к сервису «Мой экспорт» еще не заполнены, поэтому по кнопке Настройки подключения к сервису «Мой экспорт» следует перейти в форму настройки (рис. 5).

Рис. 5. Форма настройки подключения к сервису «Мой экспорт»

Если регистрация в сервисе «Мой экспорт» еще не выполнялась, перейти на портал РЭЦ можно по гиперссылке, указанной в форме настройки.

В форме настроек следует выбрать сертификат электронной подписи (который был указан при регистрации на портале РЭЦ) и наименование организации. Если в программе ведется учет только по одной организации, поле выбора организации будет скрыто.

После успешной регистрации на портале РЭЦ и сохранения настроек можно вернуться к заполнению формы подготовки и отправки данных в сервис «Мой экспорт» (рис. 6).

Рис. 6. Заполненная форма подготовки и отправки данных в сервис «Мой экспорт»

Декларация по НДС и реестр таможенных деклараций будут включены в пакет проверяемых документов автоматически. Скан-копии других документов, необходимых для подтверждения ставки 0% (контракты с иностранными покупателями), необходимо указать в табличной части формы.

По кнопке Заполнить доступен механизм автозаполнения табличной части скан-копиями подтверждающих документов. В этом случае программа подбирает все договоры контрагентов, указанные в записях регистра НДС Продажи с событием Подтверждена ставка 0% за период составления декларации по НДС. Таким образом, табличная часть автоматически заполняется приложенными к этим договорам файлами с возможными расширениями: jpg, jpeg, tiff, tif, png, pdf.

Скан-копии подтверждающих документов можно добавить и вручную (кнопка Добавить).

По завершении подготовки данных следует нажать на кнопку Проверить в сервисе «Мой экспорт».

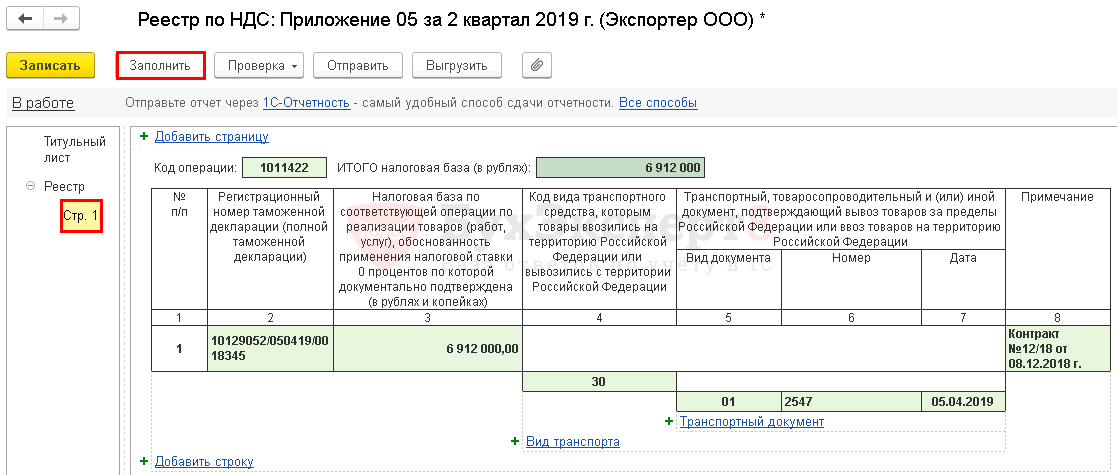

Заполнение реестров документов, подтверждающих ставку 0 % по ндс

- Главная

Налоговый учет

При осуществлении некоторых операций компании вправе заявить о применении ставки 0 по налогу на добавленную стоимость. В статье расскажем, как подтвердить 0 ставку НДС при экспорте в таможенный союз, рассмотрим разные ситуации. К таким операциям относятся, например, продажи:

- товаров в согласии с установленной таможенной процедурой экспорта,

- услуг, касающихся импорта/экспорта.

Экспортом называется таможенная процедура, в результате которой товары, приобретённые в таможенном союзе, вывозятся за границы таможенной территории ТС и обратно не возвращаются.

Но применять ставку 0% на своё усмотрение нельзя — придётся обосновывать правомерность такого подхода.