Чек при оплате в интернете

Федеральный закон 54-ФЗ «О применении контрольно-кассовой техники…» обязывает продавцов и поставщиков услуг генерировать чек после оплаты в интернете. Поскольку в случае с интернет-эквайрингом Закон однозначно не определяет, кто должен отправить чек в электронном виде — сайт организации или ОФД, чтобы гарантировать предоставление чека плательщику, платежная платформа для каждой операции генерирует постоянную ссылку на страницу с онлайн-чеком.

Ссылка на эту страницу отправляется плательщику в письме с уведомлением о выполненной операции, отображается в личном кабинете и передаётся в POST-уведомлениях. Страницу с чеком 54-ФЗ можно предоставлять плательщику как подтверждение выполненной операции. Если по операции будут выполняться возвраты, то чеки возвратов также будут отображаться на этой странице.

Чек 54-ФЗ

Ссылка на чек 54-ФЗ в личном кабинете

Как подключить куайринг

Чтобы принимать оплату по QR-кодам, нужно, чтобы ваш банк был подключен к СБП. В этом случае нужно уточнить, какие коды формирует финансовое учреждение (статические или динамические), размер комиссии и порядок подключения. К примеру, в некоторых банках активировать куайринг можно только после подключения эквайринга.

Далее возможны несколько ситуаций:

-

если банк предлагает статический код с реквизитами для оплаты, то для совершения платежа продавец должен будет показать код покупателю и назвать сумму оплаты, чтобы тот ввел ее в своей банковском приложении;

-

для динамических кодов потребуется скачать специальное банковское приложение – в некоторых случаях его можно установить непосредственно на ККТ. Для оплаты достаточно показать код клиенту для сканирования.

Приобретать и устанавливать дополнительное оборудование для куайринга не нужно.

Сколько это стоит

С приёмом платежей с помощью QR-кодов работает Сбербанк, через сервис «Плати QR». Для продавца комиссия составляет от 0,6%. Она не зависит от оборота, как в случае с эквайрингом, но различается для разных видов деятельности. Минимальная ставка 0,6% с платежа действует для предприятий социальной сферы. Это аптеки, парковки, больницы, госуслуги, перевозки и т.д. 1% удерживают с компаний, оказывающих туристические услуги, продающих автомобили, недвижимость, то есть работающих с крупными платежами. Наконец, комиссия 1,5% действует для всех остальных. К примеру, её платят такси, продавцы мебели, универмаги и т.д.

За обслуживание платить не нужно.

Это тоже один из плюсов. Поскольку специального оборудования нет, расходов приём платежей по коду не прибавляет. Но если владелец точки захочет приобрести технику для считывания пользовательских кодов, придётся отдать от 30 до 200 долл.

Как это работает?

Фото: 66.RU |

|---|

Во-первых, чтобы оплачивать покупки по QR-коду, покупателю необходим смартфон с установленным онлайн-приложением банка, через которое будет осуществляться платеж.

Во-вторых, чтобы принимать оплату по QR-коду, и у продавца, и покупателя должны быть счета в банках, подключенных к системе быстрых платежей (СБП). При этом карта у покупателя должна быть дебетовая, поскольку транзакции осуществляются по модели перевода денежных средств со счета на счет.

Несмотря на два «но», сервис уже стал альтернативой иностранным Apple Pay и Google Pay, позволив покупателям, которые привыкли расплачиваться смартфонами, продолжать это делать. Потому что какого-то другого дополнительного оборудования для расчетов по QR-коду не требуется — нужна только «умная касса», которая уже есть у большинства компаний малого бизнеса. Например, к СБП подключена МТС Касса.

А что там с комиссией в СБП?

Фото: 66.RU |

|---|

Комиссию Центробанк в СБП регулирует сам. Из-за этого она ниже, чем у платежных систем Visa, Mastercard и МИР, и составляет от 0,4% до 0,7% в зависимости от категории товаров или типа услуг.

Комиссию 0,4% (но не более 1500 рублей) со входящих платежей с СБП платит бизнес, который оказывает услуги в сферах ЖКХ, образования, транспорта, медицины, страхования и доступа в интернет. Также комиссия 0,4% будет действовать для оплаты услуг самозанятых. Все остальные сферы — будут платить комиссию 0,7%.

Впрочем, до 30 июня 2022 года платить вообще ничего не придется: для предпринимателей такие расходы обнуляются. Это одна из мер поддержки бизнеса, которую правительство РФ анонсировало в марте 2022 года.

При переводе денег между физическими лицами, в том числе ИП, комиссию не взимают, пока сумма перевода не достигнет 100 тысяч рублей в месяц. С денег сверх этой суммы банк будет брать с отправителя комиссию до 0,5% от суммы перевода, но не более 1,6 тысячи рублей. Получатели денег комиссию не платят. Такой тариф действует до 30 июня 2022, после чего лимита уже не будет — комиссию будут брать с любого перевода ИП, причем и с отправителя, и с получателя.

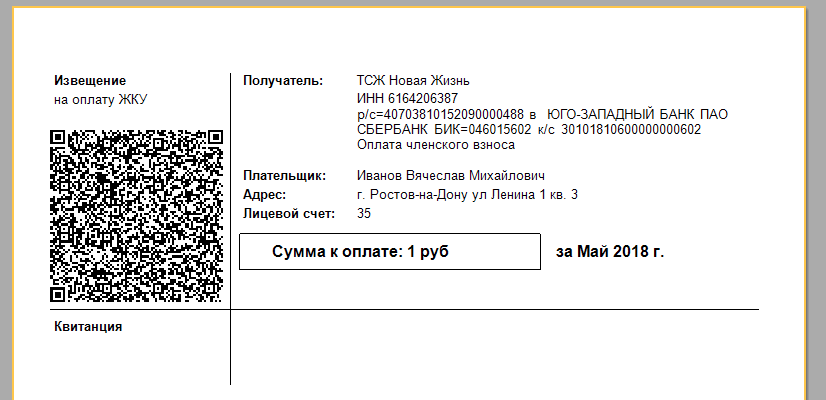

Реквизиты фискального чека

В Законе приводится перечень полей, которые должны присутствовать в чеке. По этим реквизитам чек можно проверить в приложении Федеральной Налоговой Службы. Все они присутствуют на странице с чеком в платежной платформе:

| Номер фискального накопителя (ФН) | Серийный номер фискального накопителя, в котором был сохранён чек |

| Фискальная подпись (ФПД) | Также называется «Фискальный признак документа». Цифровая подпись, сгенерированная для операции фискальным накопителем. Число до 10 цифр, позволяет налоговой службе автоматически по номеру ФН, сумме и типу операции, дате операции проверить корректность формирования чека. |

| Регистрационный номер ККТ | Уникальный номер, который назначается кассе при регистрации Налоговой Службой. |

| Время формирования чека | С точностью до минуты, должно быть установлено по местному времени. |

| Система налогообложения | Тип системы налогообложения, применённый организацией. |

| Контактные данные плательщика | Адрес электронной почты плательщика |

| Форма расчёта | В случае оплаты онлайн будет «Электронными». |

| Номер смены | Порядковый номер смены в кассе. |

| Номер чека | Порядковый номер, отображается в заголовке страницы чека. |

Ещё в чеке должны присутствовать реквизиты организации, товарные позиции, полная сумма и суммы НДС. Для того, чтобы было удобнее проверить чек через приложение, Закон также требует наличия QR-кода. Он позволяет быстро считать параметры чека в приложении вместо того, чтобы вводить их вручную.

QR-код в чеке

QR-код кодирует информацию, которой достаточно для проверки корректности формирования фискального признака документа. Пример QR-кода и строки, которую он кодирует:

QR-код из чека 54-ФЗ

Декодированный QR-код

t=20180828T1329&s=9730.00&fn=9287440300159873&i=86&fp=0889376340&n=1

| 1 | t=20180828T1329&s=9730.00&fn=9287440300159873&i=86&fp=0889376340&n=1 |

Видно, что в строке есть метка времени, сумма платежа, номер фискального накопителя, порядковый номер чека, признак типа операции ( n=1 , чек прихода) и фискальная подпись. Поскольку ФНС обладает базой данных всех фискальных накопителей и их ключей, по этой строке ФНС высчитывает фискальную подпись и сравнивает с присланной. Если эти подписи совпадают, то чек корректен. Такая проверка работает, даже если у кассового аппарата, его сформировавшего, нет интернета, или чек ещё не был передан в ОФД.

QR-код и ссылка для оплаты счета покупателем по СБП в 1С:Бухгалтерии 8

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.108 добавлена возможность передать покупателю QR-код и ссылку для оплаты счета по Системе быстрых платежей (СБП). Функционал доступен, когда покупатель является физическим лицом. Также добавлена автоматическая загрузка информации об оплате счетов по СБП.

Посмотреть список банков, через которые возможно подключение к СБП через 1С, и можно на портале ИТС. Список банков постоянно пополняется.

Подключение к Системе быстрых платежей

подключение из карточки организации;

Рис. 1

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Организации».

Рис. 2

Рис. 3

Рис. 4

подключение из списка настроек;

Рис. 5

Далее настройки выполняются аналогично настройкам по расчетному счету.

Простой интерфейс: меню «Настройки — Еще — Администрирование — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

Настройка электронной почты и отправки SMS

Рис. 6

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Органайзер».

Полный интерфейс: меню «Администрирование — Настройки программы — Органайзер».

Передача покупателю QR-кода и ссылки для оплаты счета

Рис. 7

Рис. 8

Рис. 9

Простой интерфейс: меню «Документы — Счета покупателям».

Полный интерфейс: меню «Продажи — Продажи — Счета покупателям».

Загрузка оплаты покупателем счета по СБП

Информация об оплате покупателями счетов по СБП загружается автоматически каждые 3 часа.

Рис. 10

Рис. 11

Простой интерфейс: меню «Деньги — Операции по платежным картам».

Полный интерфейс: меню «Банк и касса — Касса — Операции по платежным картам».

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 добавлена возможность принимать оплату по QR-кодам через Систему быстрых платежей (СБП) в розничной торговле.

Доступны два способа формирования QR-кодов:

- Кассовые QR-коды (кассовые ссылки) — когда используется один QR-код для всех оплат. QR-код распечатывается и наклеивается около кассы или выводится на дисплей покупателя в момент оплаты.

На распечатанном кассовом QR-коде . Тогда, чтобы расплатиться, покупателю достаточно приложить смартфон к запрограммированной метке. - Динамические QR-коды (платежные ссылки) — когда формируется свой QR-код для каждой оплаты. QR-код выводится на дисплей покупателя в момент оплаты.

Чтобы выбрать способ, уточните в своем банке, по каким ссылкам поддерживается оплата через СБП.

Как подключить оплату по QR в банке «Развитие-Столица»

- Установите Telegram.

- Подключите чат-бота. В поиске напишите @sbp_cft_bot, откройте, нажмите кнопку «Старт» — система выдаст уникальный идентификатор.

- Направьте в банк заявку с указанием идентификатора, присвоенного чат-ботом мобильному устройству предприятия.

- Дождитесь подтверждения от банка.

- Начните работу.

Условия подключения:

- для заключения договора нужно открыть расчетный счет в банке;

- платежи будут зачисляться моментально;

- вся информация о платежах будет отображаться в онлайн-банке;

- подключение к системе происходит за один день;

- оплатить по коду могут клиенты банков, входящих в СБП.

Клиенты не хотят платить по QR-коду — у банковских карт есть кэшбэк! А у СБП что?

При оплате банковской картой существует такое понятие как «интерчейндж». Продавец платит комиссию за каждый платеж своему банку, а тот отдает большую часть этой суммы банку, который выпустил карту покупателя. Средства, полученные благодаря интерчейнджу, банки используют для создания программ лояльности, в том числе для начисления кэшбэка.

Клиенты охотнее пользуются банковскими картами, ведь приятно получить какую-то часть трат обратно на счет.

При оплате по СБП нет интерчейнджа, отсюда и уменьшенная комиссия. Банки покупателей не получают дополнительную выгоду и кэшбэк начислять не с чего. Это может оттолкнуть покупателей.

Задача стимулировать клиентов платить чаще по QR-коду перешла к мерчантам, т.е. продавцам. Для этого они могут создавать собственные программы лояльности, предоставлять дополнительные скидки и привилегии или выделять особые товары, которые можно приобрести только через СБП.

Как мы уже упоминали выше, Wildberries предоставили собственный кэшбэк в 10% за оплату по QR-коду, АЗС «Shell» и магазин «Связной» начисляют дополнительные баллы, которыми можно оплатить будущие покупки.

Таким образом, перед продавцами встает два пути: продолжать использовать для приема оплаты традиционный эквайринг и платить повышенную комиссию или перейти на СБП и разрабатывать программы лояльности к ней.

В современных кассовых программах уже добавили функционал для создания собственных программ лояльности. Использовать их для стимулирования оплаты по QR-коду — это лишь один из вариантов. За счет них даже маленькие магазины могут применить на практике опыт более крупных ритейлеров и увеличивать лояльность постоянных покупателей.

Мобильные приложения для оплаты по QR-коду

Если по какой-то причине вы не хотите пользоваться мобильным приложением своего банка или банк не предоставляет услугу оплаты по QR-коду, то можно воспользоваться для этого сторонним бесплатным приложением. Например, PayQR.

Приложение можно скачать из App Store или Google Play. Для использования нужно:

1. Пройти простую регистрацию по номеру телефона, после чего появится доступ в личный кабинет.

2. Привязать платежные карты. Карту можно отсканировать или ввести данные вручную.

3. Нажать на значок сканирования по QR и при помощи камеры телефона сканировать код с платежки.

4. Данные платежа появятся на экране, их следует проверить и нажать кнопку «Продолжить».

Затем, если все верно, нажать «Оплатить» и выбрать карту для списания.

Преимущества PayQR:

- бесплатное, подойдет для любого смартфона;

- есть история платежей, есть программа «Приведи друга»;

- можно платить по QR-коду и без сканирования кода (просто ввести все данные вручную или сфотографировать квитанцию и отправить фотоплатеж);

- за платежи дают кэшбек баллами, за которые потом можно что-то купить;

- в списке много партнеров, среди которых Aliexpress, Lamoda, Спортмастер, Связной, Samsung и др.

Недостатки PayQR:

- не обновлялось с 2018 года;

- виснет при сканировании и не распознает код сразу;

- сомнения в безопасности, так как никаких соглашений и оферту на официальном сайте найти не удалось;

- за каждый платеж придется заплатить комиссию, которая зависит от суммы платежа. Величина комиссии на сайте не указана (по отзывам – несколько процентов, за оплату квитанции по фото – комиссия минимум 29 руб.);

- много негативных отзывов на отзовиках и на официальной странице скачивания.

Есть и другие, но менее известные приложения для оплаты по QR-коду: QR-оплата, Scan2Pay, ScanPay, Квартплата – оплата услуг ЖКХ картой по QR-коду. Пользователей у них пока немного и все они условно бесплатные, так как берут комиссии за оплату квитанций.

Перевод на карту или оплата по QR-коду?

Бывает так, что вы зашли в кофейню или магазин, а там не работает терминал для приема оплаты по карте или, более того, он совсем отсутствует. Продавец просит оплатить наличными или протягивает бумажку с телефоном для перевода денег на его личную карту. Такой вариант все чаще вызывает негатив — наличные не всегда с собой, а переводить средства незнакомцам себе дороже. Если банк посчитает операцию подозрительной, карту заблокируют.

Сначала отметим, что получать деньги от покупателей на банковскую карту без формирования чека — незаконно. Продавец рискует получить штраф от налоговой и блокировку счетов. Покупатель в свою очередь не получает чек за оплату, соответственно, есть риск отказа при возврате средств за некачественный товар или неоказанную услугу.

Для оплаты по QR-коду не нужен банковский терминал. Даже в случае его поломки продавец продолжит легально принимать оплату безналичным способом, а покупатели будут спокойны за свои деньги.

Способы приема платежей для оплаты при помощи СБП

Организации или предпринимателю, который хочет принимать оплату по QR, нужно определиться со способом приема платежей:

- Статический QR-код. Такой код создается только один раз. Его можно разместить в виде наклейки возле кассы. Покупатель сканирует код, продавец сообщает сумму к оплате, клиент вводит ее в приложении и переводит деньги.

- Динамический QR-код. Продавец генерирует код для каждой покупки. Создать код можно вручную в приложении или при помощи встроенного алгоритма в ПО кассового оборудования. Код сразу включает сумму покупки, покупателю не нужно ничего вводить самостоятельно. Отображать код можно на экране смартфона или кассового терминала.

Что выбрать: статический или динамический QR-код?

Существует два вида QR-кода для оплаты — статический и динамический.

Статический предприниматель получает в банке, затем распечатывает и располагает перед глазами готовых к оплате покупателей. Он содержит неизменную информацию — только реквизиты продавца, а сумму покупки вводит самостоятельно покупатель.

Способ самый простой и дешевый, но несет в себе определенные риски и неудобства:

- Процесс оплаты происходит дольше, чем по карте: покупателю нужно больше времени, чтобы отсканировать код, ввести сумму и показать кассиру, что оплата прошла успешно.

- Нет автоматизации — кассир формирует чек отдельно от оплаты. По закону чек должен пробиваться в момент расчета, если покупатель присутствует при оплате лично.

- Покупатель может неправильно ввести сумму — забыть один нолик, не добавить копейки или случайно переплатить. Кассиру потребуется время, чтобы оформить корректную оплату.

- Велик риск обмана: покупатель может показать ненастоящий скриншот оплаты, сделать вид, что телефон выключился или завис. Если собралась очередь, это может вызвать дополнительный негатив.

«БИФИТ Касса» рекомендует переходить к использованию динамических QR-кодов — они уже содержат всю информацию о покупке. Эти коды получают не в банке, а формирует их кассовая программа.

Кассир, как обычно, при продаже подбирает необходимый товар или услугу в каталоге или сканирует штрих-код, выбирает безналичный вариант оплаты и программа формирует QR-код. Его можно показать на экране смартфона, компьютера, Android-кассы или монитора покупателя, а можно распечатать на пречеке.

Покупателю ничего вводить не нужно — достаточно отсканировать QR-код и провести оплату через мобильное приложение своего банка. Ошибки и обманы сведены к минимуму, а фискализация автоматизирована — после оплаты онлайн-касса распечатает фискальный чек.

Кому подходит оплата по QR-коду

QR-сервис, по прогнозам экспертов, будет конкурировать с приёмом оплаты по картам из-за более дешёвых тарифов. Но отказываться от привычного эквайринга торговые точки не будут, так могут возникнуть сложности в работе. Например, пожилые люди могут испугаться платить по непонятному коду. Или у клиента не окажется карты нужного банка.

Оплата по коду подойдёт небольшим торговым точкам – чтобы принимать деньги, не нужно подключение к сети.

Принимать оплату таким образом удобно курьерам – не нужно возить с собой терминал. Такую систему будет внедрять главным образом малый бизнес, считают аналитики.

Как платить в магазине с помощью QR-кода?

Оплата возможна при наличии смартфона с камерой, а также приложения банка с функцией оплаты по QR. При этом не имеет значения, какой именно у вас телефон – для оплаты подходят любые модели смартфонов, у которых есть камера. Считыватель QR-кода можно загрузить через Play Market или другие источники. Кстати, в последних моделях современных гаджетов этот считыватель уже встроен в аппаратную систему.

Чтобы оплачивать покупки с помощью QR-кода, нужно сделать несколько простых действий:

-

зайти в приложение банка в раздел QR-платежей (в некоторых смартфонах камеры автоматически считывают QR-коды);

-

навести камеру на QR-код;

-

оплата с вашего счёта спишется автоматически.

Если QR-код был сформирован специально для вас (на чеке или экране компьютера), то сумму платежа вводить не нужно. Если вы воспользовались общим QR-кодом, то необходимую сумму оплаты нужно вписать самостоятельно.

Плюсы и минусы системы быстрых платежей

СБП дает пользователям множество преимуществ:

- Удобство. Единственный идентификатор, которой нужно указывать при переводе по системе быстрых платежей — номер телефона получателя платежа.

- Выгода. За переводы, сумма которых не превышает 100 тысяч рублей в месяц, комиссия не взимается. Если сумма перевода превысит 100 тысяч рублей в месяц, банк вправе брать комиссию 0,5% от суммы перевода, но ее размер не должен превышать 1,5 тысяч рублей за перевод.

- Услуга доступна в любое время. Сервис работает круглый год, даже в праздники, в режиме 24/7.

- Скорость. В системе быстрых платежей списание денежной суммы со счета и зачисление на другой счет выполняется мгновенно.

- Можно обойтись без карты. Перевод возможен даже при отсутствии пластиковой карты — для получения или отправки денег можно использовать обычный счет в банке. Переводы выполняются по любым счетам, за исключением кредитных. Если у пользователя имеется несколько счетов, он может указать, на какой из них следует получать переводы.

- Простота использования. Для работы с СБП не нужно устанавливать какое-то специальное программное обеспечение — операция выполняется с помощью обычного мобильного приложения вашего банка.

Как видите, плюсов у системы быстрых платежей очень много, однако не обходится без некоторых ограничений:

- Отправить деньги в абсолютно любой банк не получится. Оба банка (отправителя и получателя) должны быть участниками СБП. Перечень банков системы быстрых платежей можно посмотреть на официальном сайте сервиса.

- Максимальная сумма одной транзакции не может превышать 600 тысяч рублей, причем банки-участники могут наложить дополнительные лимиты на размер переводов.

- Переводы в системе являются безотзывными, после отправления денег отменить перевод не получится. Поэтому будьте особенно внимательны при указании номера телефона и банка получателя и еще раз проверьте эти данные при подтверждении перевода. Если все-таки получатель денег был указан неправильно, для решения этой проблемы отправителю придется обратиться в свой банк, из которого был совершен перевод.

Оплата по QR-коду от Сбербанка (сервис Плати QR)

Сбербанк активно развивает собственные платежные сервисы. В Сбербанк онлайн уже давно можно переводить деньги по номеру телефона, правда, не в любой банк. С 5 августа 2019 года клиенты получили возможность совершать платежи по QR-коду при помощи сервиса «Плати QR».

Предприятия и владельцы торговых точек для того, чтобы принимать оплату по QR-коду должны подключиться к Сбербанк Онлайн Бизнес и подписать договор. Комиссия для них составит 0,6%-1,5% от суммы покупки, а за обслуживание банк ничего не берет.

Покупателям для оплаты по QR-коду в торговой точке с наклейкой «Плати QR» нужно:

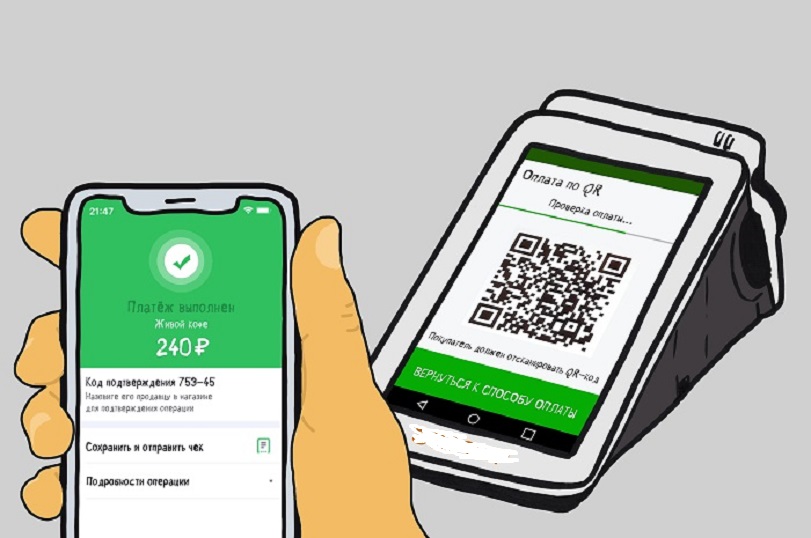

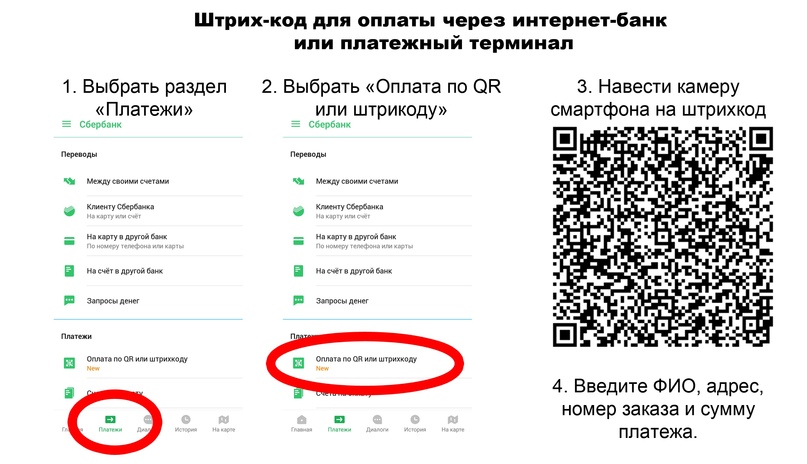

1. Войти в Сбербанк онлайн. Нажать на вкладку «Оплата по QR-коду».

Или через вкладку «Платежи» в меню «Оплата по QR-коду или штрихкоду.

2. Отсканировать код в магазине на кассе с наклейки с логотипом сервиса.

3. Выбрать карту, с которой будет оплачен платеж. Подойдет любая карта клиента, в том числе и кредитная. Продолжить.

4. Проверить назначение платежа и подтвердить.

5. Покупателем и продавцом будет получено уведомление о том, что платеж прошел успешно. Покупателю уведомление придет в мобильное приложение Сбербанк Онлайн, а продавцу — в МП Сбербанк Бизнес Онлайн. В уведомлении будет указан код авторизации, который, при необходимости, нужно будет назвать кассиру.

За покупки в магазине платеж будет приходить мгновенно, как обещает банк. За платежи через «Плати QR» банк начисляет бонусы «Спасибо», как и за обычные покупки.

Данный сервис доступен только клиентам Сбербанка, у которых установлено мобильное приложение Сбербанк Онлайн. Тип, стоимость смартфона, а также версия операционной системы значения не имеет (определяется только требованиями мобильного приложения). Оплата возможна как с дебетовых, так и с кредитных карт Сбербанка любых платежных систем. Исключение – валютные, социальные и дополнительные карты, выпущенные на третьих лиц.

Сниженная комиссия и высокая скорость оплаты по сравнению с оплатой по банковским карточкам получается за счёт того, что все платежи контролирует сам банк (он является оператором платежной системы) и они проходят внутри него, а не через Visa, MasterCard или МИР. Именно поэтому и продавец, и покупатель должны заводить счета в Сбере.

Сам банк обещает, что вскоре возможность совершать QR-платежи в рамках системы «Плати QR» появится у владельцев карт, выпущенных другими банками. Любопытно, как при этом поменяется комиссия (Сбер должен будет договориться с другими банками), и как долго Сбербанк сможет конкурировать с Центральным Банком РФ. Всё-таки ЦБ РФ является мегарегулятором финансовых рынков в России и главным банком, которому подчиняются все остальные коммерческие банки.

Как подключить платежи через СБП?

Фото: 66.RU |

|---|

Принимать платежи по QR-коду могут корпоративные клиенты любого банка, подключенного к СБП. Один из безопасных и удобных способов — это расчет через умную онлайн-кассу. Например, подходящий аппарат можно подключить в МТС Кассе.

Весной 2022 года МТС выпустила новую бюджетную модель для расчетов через СБП — «МТС Касса 5 PRO». Это современный прокачанный терминал со встроенным матричным имидж-сканером. Его использование позволяет снизить время сканирования с 5 сек. до 0,1 сек. и увеличить дальность сканирования с 10 до 25 см. Сканер подойдет для считывания изогнутых и поврежденных штрих-кодов, в том числе в условиях плохой освещенности.

В «МТС Касса 5 PRO» встроена система NFC, благодаря которой у предпринимателей нет необходимости использовать дополнительный терминал эквайринга. Еще одно преимущество кассы в том, что она оснащена процессором Mediatek с тактовой частотой 1,8 ГГц и работает на ОС Android 9.0, что в два раза увеличило производительность кассы по сравнению с предыдущими моделями.

Все пользователи МТС Касс получают бесплатное обновление программного обеспечения при изменениях в требованиях ФНС и техподдержку в режиме 24/7.

Готовые решения от Инфостарта для приема платежей через СБП

Для тех конфигураций, где стандартно система быстрых платежей пока не поддерживается, Инфостарт предлагает готовые решения.

Расширение и комплект драйверов подключаемого оборудования. Обеспечивает взаимодействие с Системой быстрых платежей через сервис INVOICE. Поддерживаемые банки: АО Райффайзенбанк, ПАО Росбанк, ПАО Промсвязьбанк, Точка ПАО Банка «ФК Открытие», ПАО Московский кредитный банк. Печатает отдельный чек с QR-кодом оплаты по СБП. Содержит отдельный вариант поставки, который выводит QR-код на дисплей покупателя (Mertech QR Display; Telemetron QR Display; Biznes Code QR Display). Работает для конфигураций: УТ 11.4-11.5, КА 2.4-2.5, ERP 2.4-2.5.Стоимость: 7200 рублей.

Внешняя обработка с комплектом драйверов, подключается в конфигурацию штатными средствами в диалоге «Подключение и настройка торгового оборудования». Обеспечивает взаимодействие с Системой быстрых платежей через сервис INVOICE. Поддерживаемые банки: АО Райффайзенбанк, ПАО Росбанк, ПАО Промсвязьбанк, Точка ПАО Банка «ФК Открытие», ПАО Московский кредитный банк. Работает для конфигураций: УТ 10.3, КА 1.0, УПП 1.3, Розница 1.0.Стоимость: 6000 рублей.

Внешняя обработка для формирования QR кода по СБП Тинькофф из документа «Счет на оплату» или «Счет на оплату за автомобили» (для Альфа Авто 5). Позволяет вывести сгенерированный QR-код на экран или отправить на почту клиента. Работает для конфигураций: БП 3.0 и Альфа-Авто: Автосалон+Автосервис+Автозапчасти 5.1.Стоимость: 12000 рублей.

Как происходит оплата?

Фото: 66.RU |

|---|

Принимать оплату по QR-кодам можно двумя способами.

Динамический способ. Кассир формирует чек обычным способом, а затем в один клик выводит QR-код на экран кассы или чековую ленту. Покупатель сканирует его камерой на смартфоне и подтверждает оплату в приложении банка. Специально вбивать реквизиты продавцу не нужно: вся информация загружается автоматически. В случае успешной оплаты печатается фискальный чек.

Статический способ предполагает размещение распечатанного QR-кода в прикассовой зоне, чтобы покупатель самостоятельно его сканировал и вбивал в приложении банка сумму покупки. Эта опция менее безопасна, чем предыдущая, потому что кассир не сможет проверить, корректную ли стоимость ввел покупатель, прошла оплата или нет. А значит, могут возникать ошибки в расчетах, сбои в самих платежах или умышленные мошеннические схемы со стороны клиентов.

Плюсы и минусы куайринга

Если рассматривать выгоды бизнеса от применения QR-кода, то можно отметить:

-

снижение расходов: комиссия за куайринг составляет от 0,4 до 0,7% в зависимости от специфики услуги или товара, а за эквайринг – до 3%;

-

нет необходимости приобретать банковский терминал и другое оборудование: коды формирует банк, а для оплаты используется смартфон покупателя;

-

можно использовать на любом режиме налогообложения, вне зависимости от масштаба бизнеса или его специфики;

-

высокая скорость зачисления средств (менее 1 минуты), тогда как при эквайринге на это уходит несколько дней.

Впрочем, есть и минусы:

-

не все покупатели могут оплатить покупку таким образом: например, если нет мобильного интернета или подключения к СБП, то платеж совершить не получится;

-

в некоторых случаях куайрингом нельзя заменить оплату по карте: например, если у продавца выручка за последний год составила более 20 млн руб. по компании или более 5 млн руб. по торговой точке;

-

не освобождает от необходимости подключения эквайринга для приема платежей по карте, а также установки ККТ для выдачи чеков, так как является дополнительным способом приема безналичных платежей;

-

при превышении лимита в 100 тыс. руб. комиссия банка повышается;

-

некоторые банки ограничивают сумму платежей по QR-коду (обычно не более 500 тыс. руб. в месяц).

Так как покупатель имеет право оплачивать наличными или по карте, а продавец обязан выдавать чеки, то полностью перейти на оплату по QR-кодам не получится.

Типовая интеграция с «Системой быстрых платежей» в программах 1С

На данный момент подключение к системе быстрых платежей реализовано в «Библиотеке интернет-поддержки пользователей» и встроено в конфигурации:

- «1С:Розница 8», выпуск 2.3.10 и выше;

- «1С:РМК», версия 1.0.5 и выше;

- «1С:Мобильная касса», выпуск 3.13 и выше;

- «1С:Бухгалтерия 8», версия 3.0.108 и выше;

- «1С:УНФ», версия 1.6.27 и выше;

- «1С:Касса», версия 4.0.1 и выше.

Организации, работающие в этих конфигурациях, могут подключить оплату через СБП прямо в программе:

- напрямую можно установить подключение по договору СБП с банками Открытие, Делобанк (Группа Банка Синара) и Промсвязьбанк;

- а через платежный агрегатор PayMaster (ООО «Пэймастер») организации могут принимать платежи от покупателей через СБП на счет в любом банке.

Все из перечисленных вариантов предполагают возмещение комиссии за СБП представителям среднего и малого бизнеса, поскольку банки Открытие, Делобанк и Промсвязьбанк возвращают деньги за уплаченные комиссии, а PayMaster заключает с предпринимателем трехсторонний договор и выплачивает компенсацию через свой банк «Русский стандарт».

Другие применения технологии

QR-коды активно применяются не только для оплаты. Ведущие российские банки давно используют QR-коды для повышения удобства работы с банком.

Тинькофф банк предлагает снимать наличные в своих банкоматах без карты. Для этого клиенту нужно просто сгенерировать QR-код в банковском приложении и поднести его к сканеру банкомата. Код действует в течение суток. Тинькофф одним из первых внедрил оплату по QR-коду в адрес юридических лиц и ИП. Теперь это можно сделать через их мобильное приложение.

В мобильном приложении ВТБ можно сгенерировать QR-код на оплату и переслать его контрагенту. Получатель открывает QR-код в приложении во вкладке «Платежи», после чего в форму подтягиваются все реквизиты получателя, создавшего QR-код. Такой способ оплаты возможен исключительно между клиентами ВТБ. Подобный сервис есть и у АКБ Барс. А Альфа-банк сделал перевод денег по QR-коду с подобным функционалом ещё в 2013 году.

У Рокетбанк клиенты могут заходить в систему «Вэб-банк» при помощи сгенерированного QR-кода.

Многие банки предлагают использовать QR-коды для быстрого автоматического заполнения реквизитов. Почти у каждого банка на официальном сайте размещен QR-код для скачивания мобильного приложения.

Крупные банки из ТОП-10 давно принимают государственные платежи и оплату за ЖКХ по QR-коду с платежки, который нужно просто отсканировать в мобильном приложении. Такая услуга есть не только в Сбербанке, но и в ВТБ, Промсвязьбанке, Тинькофф Банке. Со временем услуга проведения платежей по QR-коду будет доступна во всех банках, в частности в рамках СБП.