Условия признания капитальных вложений

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий (п. 6 новой редакции ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод (в данном случае – в виде улучшений в объект НМА). Экономический ресурс мог бы создавать экономические выгоды для организации за счет предоставления ей права или обеспечения возможности совершать, например, одно или несколько из следующих действий (п. п. 4.14, 4.16 Концептуальных основ представления финансовых отчетов):

- получать предусмотренные договором денежные потоки или другой экономический ресурс;

- обмениваться экономическими ресурсами с другой стороной на выгодных условиях;

- обеспечивать поступление денежных средств или избегать выбытия денежных средств, например, посредством:

- использования данного экономического ресурса либо в отдельности, либо в сочетании с другими экономическими ресурсами для производства товаров или предоставления услуг;

- использования данного экономического ресурса для увеличения стоимости других экономических ресурсов или передачи данного экономического ресурса в аренду другой стороне;

- получать денежные средства или прочие экономические ресурсы в результате продажи данного экономического ресурса либо погашать обязательства путем передачи данного экономического ресурса.

Капитальные вложения в объекты НМА признаются:

- вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов НМА или при последующем улучшении объектов НМА (абз. 4 п. 6 новой редакции ФСБУ 26/2020);

- по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктами 6, 17.3 новой редакции ФСБУ 26/2020 (абз. 3 п. 9 новой редакции ФСБУ 26/2020).

Затраты на создание объекта НМА в результате выполнения научно-исследовательских, опытно-конструкторских и технологических работ признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 новой редакции ФСБУ 26/2020):

- осуществимо завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях;

- у организации имеется намерение завершить создание объекта НМА;

- у организации имеются намерение и возможность использовать объект НМА;

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (в частности, имеется рынок сбыта продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием создаваемого объекта НМА, либо рынок сбыта создаваемого объекта НМА, либо известны способы использования создаваемого НМА в организации);

- у организации имеются необходимые и достаточные материальные, финансовые и другие ресурсы для завершения создания и использования объекта НМА (например, у организации имеются бизнес-планы, показывающие требуемые технические, финансовые и прочие ресурсы и способность организации обеспечить наличие таких ресурсов);

- определена сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях.

Досрочное применение

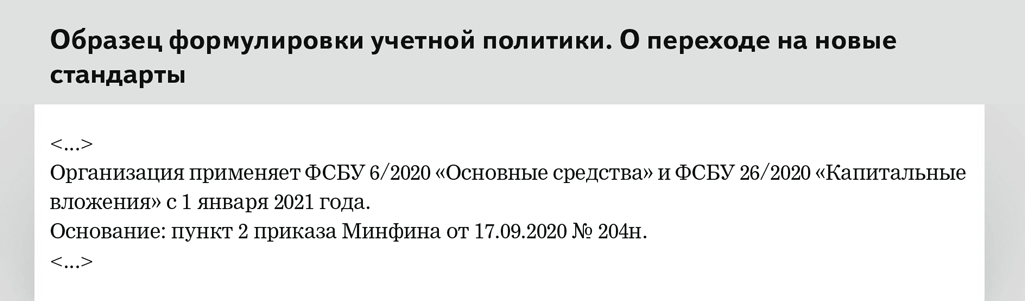

В заключение напомним, что ФСБУ 6/2020 и 26/2020 обязательны к применению с 2022 года. Однако можно начать их использовать досрочно, отразив это решение в учётной политике и раскрыв в бухотчётности.

ФСБУ 6/2020 и 26/2020 без друг друга не применимы, так как в стандарте про капитальные вложения теперь собраны все правила формирования стоимости актива, а в стандарте по ОС их нет. Поэтому, если решите применять стандарты досрочно, то надо будет использовать сразу оба.

Несмотря на множество изменений, описанных в этом материале, для большей части организаций основное изменение — отмена верхней границы лимита стоимости «малоценных ОС», то есть возможность для организации установить его в сумме, превышающей 40 тыс. рублей.

Поэтому можно рекомендовать всем организациям досрочное применение новых стандартов уже с 2021 года. При этом нужно иметь в виду, что в случае досрочного применения ФСБУ 6/2020 и ФСБУ 26/2020 обязательным для досрочного применения станет ФСБУ 25/2018 «Бухгалтерский учёт аренды», поскольку в ФСБУ 6/2020 есть прямая ссылка на него. Однако ФСБУ 25/2018 в любом случае станет обязательным уже с 2022 года, поэтому такое «ускорение» вряд ли можно считать значительной сложностью.

Капитальные вложения и основные средства

В первую очередь новый документ четко определяет, что относят к капитальным вложениям. Как известно, общего однозначного определения капвложений действующее законодательство не содержит, описывая лишь отдельные случаи применения данного понятия. Так, в ПБУ 6/01 говорится, в составе ОС учитываются капвложения по улучшению земель (осушение, орошение почвы); на арендованные ОС; участки, природные объекты (воду, недра).

Есть упоминание о незавершенных капвложениях в ПБУ по ведению БУ и отчетности (пр. Минфина № 34 Н от 29/07/98). Это не оформленные документально затраты:

- на строительные и монтажные работы;

- на приобретение зданий, техники, транспорта и других длительно используемых объектов;

- прочие капитальные работы, издержки (геологоразведка, бурение, изыскательские, переселение в связи со строительством и др.).

Прослеживается связь между капвложениями и ОС, но четкого определения нет.

Новый ФСБУ дает такое определение. К капитальным вложениям законодатель относит затраты на приобретение, создание, улучшение, восстановление ОС:

- Приобретение активов, непосредственно предназначенных для использования как ОС и их частей. Либо приобретение их же, чтобы использовать, в свою очередь, для приобретения (создания, улучшения восстановления) ОС.

- Строительство и иное изготовление ОС.

- Улучшение земель коренного характера.

- Подготовка проектов и рабочих документов, связанных со строительством.

- Устройство стройплощадки.

- Авторский надзор.

- Затраты, связанные с улучшением, восстановлением ОС. Это может быть достройка, дооборудование, модернизация, реконструкция. Сюда же относится замена частей, ремонтные работы, техосмотры, техобслуживание.

- Доставка и доведение до рабочего состояния, например, монтаж.

- Пуск, наладка, испытание ОС.

Послабления для малых предприятий

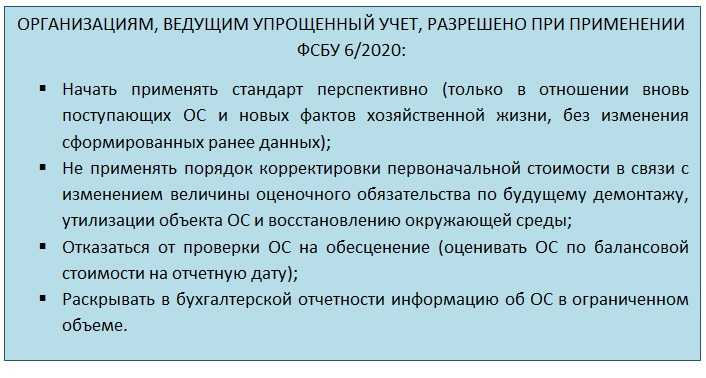

Организации, которые применяют упрощённый учёт, имеют право на ряд послаблений и упрощений (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Вот основные из них:

- можно определять величину капвложений (т.е. по сути стоимость основных средств) только в суммах, подлежащих уплате поставщику (подрядчику). В этом случае иные расходы, связанные с осуществлением капвложений, относятся на финансовый результат текущего периода;

- не учитывать скидки, премии и т.п., то есть отражать в составе капвложений суммы, предусмотренные соответствующими договорами;

- не дисконтировать затраты, осуществлённые с продолжительной отсрочкой (рассрочкой);

- при оплате капвложений неденежными средствами оценивать их по балансовой стоимости переданных имущества, работ, услуг, без определения справедливой стоимости (однако в случае безвозмездного получения активов определять их справедливую стоимость все равно обязательно);

- не отражать изменение оценочного обязательства, включённого в стоимость ОС, как изменение первоначальной стоимости ОС. Отметим, что организации, применяющие упрощённый учёт, чаще всего в принципе не признают оценочные обязательства в силу п. 3 ПБУ 8/2010, и это снимает вопрос об их изменении;

- не проверять основные средства и капвложения на обесценение;

- не раскрывать значительную часть информации в бухотчётности.

В отношении каждого из послаблений организация может принять самостоятельное решение. Например, можно отказаться от проверки ОС и капвложений на обесценение и от формирования оценочных обязательств, но при этом формировать «полноценную» первоначальную стоимость основных средств, чтобы она соответствовала первоначальной стоимости ОС в налоговом учете.

Бесплатно вести учёт и сдавать отчётность через интернет

Что нового принесет ФСБУ 26

Российский стандарт за номером 26 регламентирует учет капвложений. Поэтому применение требований стандарта и отразится на внеоборотных активах, учитываемых по ФСБУ 6/2020.

Рекомендуем перед тем, как читать дальше эту статью, освежить в памяти новшества, которые вводятся ФСБУ 6.

Сами изменения в учете капвложений представим в таблице.

| Операция/объект учета | Как нужно учитывать | Пункт/раздел ФСБУ 26 |

| Обычная покупка ОС | При обычном приобретении правила учета объекта не изменились. | Вывод следует из Разделов I и II |

| Покупка ОС в рассрочку (отсрочку), если период рассрочки (отсрочки) превышает 12 месяцев | В капвложения включается сумма, которая была бы уплачена покупателем при отсутствии указанной отсрочки (рассрочки). Разница между учтенной таким образом суммой и номинальной величиной денежных средств, подлежащих уплате, учитывается как расходы по процентам по кредиту (займу) по правилам ПБУ 15/2008. | Пункт 12 |

| ТМЦ, приобретенные для строительства объектов ОС | Учитываются не как запасы, а как капвложения.

Их остатки в балансе должны попасть в строку 1150 (Основные средства) |

Пункт 5 |

| Ремонт и амортизация строительной техники | Все расходы по этим статьям включаются в капвложения и подлежат отнесению на счет 08 | Пункт 10 |

| Остатки ТМЦ (в том числе вторсырье и запчасти) после стройки, монтажа, реконструкции/модернизации, а также планового ремонта | Подлежат списанию со счета 08 либо на счета учета запасов, либо на счет для учета долгосрочных активов к продаже (ДАП) | Пункт 15 |

| Капвложения в ОС | Подлежат ежегодному тесту на обесценение по правилам для ОС | Пункт 17 |

Тест на обесценение, в виду важности и сложности этого процесса, мы разобрали в отдельной статье. Вы можете найти ее в разделе Бухгалтерский учет или через поиск

Здесь же далее будем говорить о том, какие действия потребуется выполнить, чтобы начать учитывать капвложения по ФСБУ с 01.01.2022.

Порядок перехода на ФСБУ 26

Начать применять 26-й стандарт можно как ретроспективно, так и перспективно. Выбранный вариант понадобится раскрыть в бухотчетности за первый год применения (для подавляющего большинства это будет 2022).

Далее мы рассмотрим оба варианта более подробно, а пока остановимся на учетной политике. Как все уже догадались, начало применения нового стандарта не обойдется без подгонки под него учетной политики (УП). Причем выполнена такая подгонка должна быть заранее, до первого дня применения ФСБУ 26.

В общем процесс создания УП будет такой же, как и при любом новом стандарте: смотрим изменения и варианты учета, предлагаемые новым регламентом, потом последовательно добавляем или изменяем то, что уже написано в нашей УП.

В случае в ФСБУ 26 есть нюанс – из-за пересечений ФСБУ 6 и ФСБУ 26 потребуется согласовать изменения в УП, внесенные по обоим стандартам. Аналогично, по мнению НБ, нужно будет «синхронизировать» и вариант перехода на ФСБУ 6 & ФСБУ 26: перспективный или ретроспективный для обоих.

Проиллюстрируем взаимосвязь изменений в УП для 26 и 6 стандартов.

- Лимиты стоимости ОС. Устанавливаются они в новой учетке с 2022 года по ФСБУ 6. Однако, капвложения по объектам ОС, которые по новым лимитам к ОС не относятся, понадобится убрать со счета учета капвложений уже по ФСБУ 26.

- Критерий существенности расходов на ремонт и техобслуживание ОС с периодичностью более 12 месяцев устанавливается по ФСБУ 6. В зависимости от этого критерия при применении ФСБУ 26 будут, во-первых, списаны из капвложений несущественные затраты. Во-вторых, те объекты, что останутся на счетах капвложений, нужно будет проанализировать на предмет наличия тех, которые нужно списать по правилам ФСБУ 26 (например, вторсырье или запчасти).

- Правила учета ТМЦ, которые должны быть включены в состав капвложений, устанавливаются по ФСБУ 26. При этом в состав, учтенный на 08, а далее и на 01 счете может быть направлено то, что ранее там не учитывалось. Например, собственные ТМЦ, предназначенные для восстановления или улучшения объекта ОС, по старым правилам учтенные в составе запасов.

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Один из самых запутанных и пугающих для бухгалтера ФСБУ.

Но на самом деле, далеко не все обязаны его применять.

Сначала определите есть ли у вас объекты, подпадающие под определение «объекты учета аренды».

Срок аренды можно определить

Причем нужно обращать внимание не на формальный срок (часто договоры составляют на срок менее 12 месяцев, чтобы их не регистрировать), а на реальные намерения арендатора и арендодателя.

Предмет аренды можно идентифицировать. Если сделать это невозможно, то и применять ФСБУ не нужно

К примеру, вы заключили договор на аренду авто, но каждый раз вам предоставляют разные автомобили (какие есть свободные в автопарке арендодателя), в этом случае конкретизировать предмет аренды не получится.

Арендатор получит выгоду от использования предмета аренды.

Арендодатель контролирует использование арендуемого объекта. К примеру, арендодатель определяет, какой именно деятельностью можно заниматься в данном помещении.

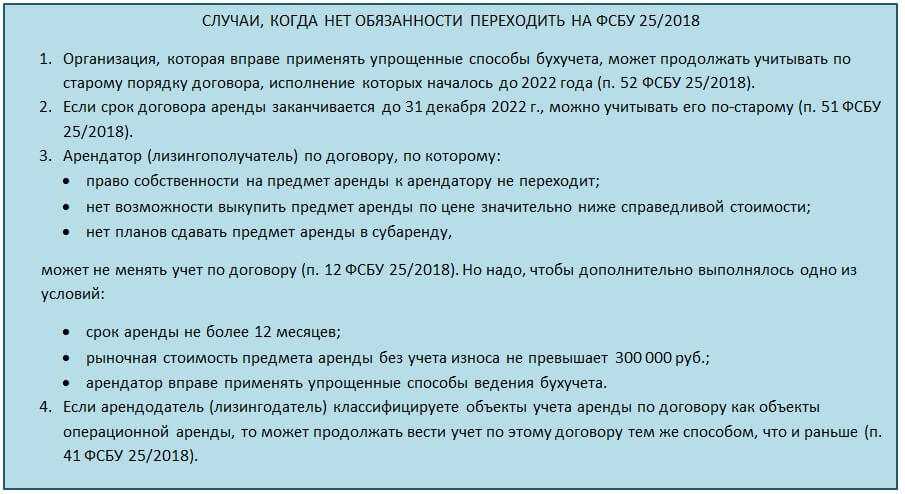

Исходя из этих и некоторых других положений ФСБУ 25/2018 можно не применять, если:

-

Срок договора менее 12 месяцев.

-

Рыночная стоимость предмета аренды не выше 300 тыс. руб.

-

Компания, имеет право на упрощенный учет и приняла решение не применять ФСБУ 25/2018 (при условии отражения этого в учетной политике).

Арендатор, ведущий упрощенный учет, вправе не применять данное ФСБУ, если он не собирается выкупать предмет аренды. Он также вправе при учете аренды определять фактическую стоимость права пользования активами, как сумму первоначальной оценки обязательства по аренде, а остальные затраты признавать расходами по обычным видам деятельности, а также может не применять дисконтирование.

Арендодатель также может переданное в аренду имущество при применении ФСБУ 25/2018 учитывать как операционные доходы, если не собирается в дальнейшем передавать имущество в собственность арендатору и у того нет права выкупа по цене значительно ниже его справедливой стоимости.

Т.е. многие организации могут свободно отказаться от применения ФСБУ и использовать прежние методы учета аренды.

Списание

Завершение (списание) капвложений происходит в момент, когда объект ОС полностью готов к работе: находится в месте, предназначенном для этого; полностью отлажен, проверен, укомплектован. Объем накопленных на счете 08 капвложений списывают в состав ОС (сч. 01). Если имеет место частичная эксплуатация ОС, списывают сумму частично.

Если окажется, что капвложения не могут принести организации выгоды в перспективе, их также списывают в БУ. Причиной списания может быть и обычное выбытие вложений из организации. Примеры: утрата имущества как результат стихии или иного ЧП, вклада в УК другой фирмы.

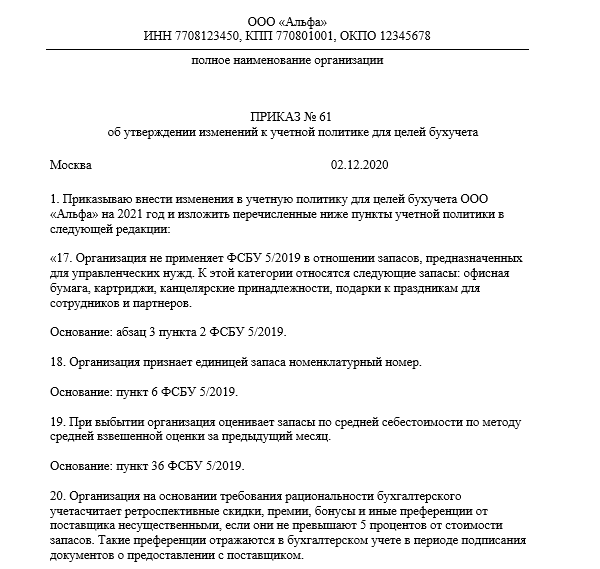

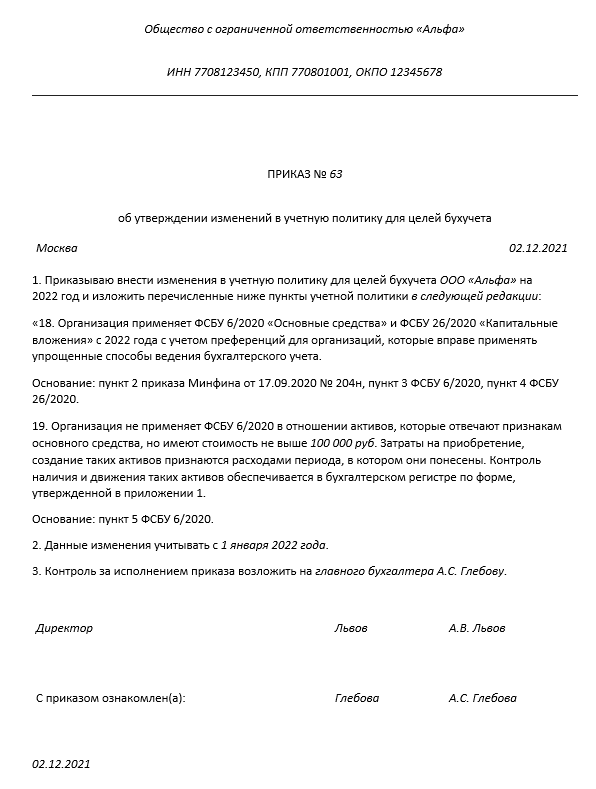

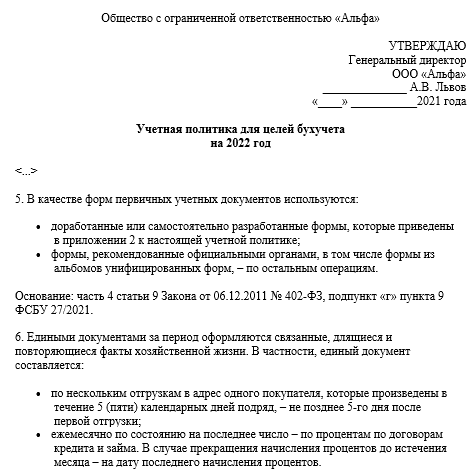

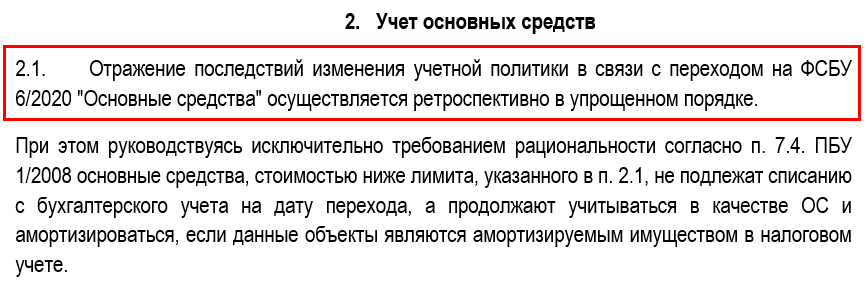

Учетная политика на 2023 г. для целей бухгалтерского учета

Что необходимо изменить в учетной политике для целей бухгалтерского учета на 2023 г.

В первую очередь, рекомендуем исключить переходные положения, которые касались начала применения новых Стандартов. Организации на основании этого вносили изменения в учетную политику.

Напомним, что с 2022 г. стали обязательны к применению четыре новых Стандарта: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018, ФСБУ 27/2021. Организации имели право каждый из них применять досрочно. Если организация не воспользовалась таким правом, то с 2022 г. начала их применять в обязательном порядке. Теперь переходные положения следует исключить, поскольку они утратили актуальность.

Если в учетной политике (например, в описании механизма расчета оценочного обязательства по отпускам) упоминаются ПФР и ФСС РФ, нужно внести технические правки — указать СФР, действующий вместо них с 2023 г.

С 01.01.2023 вместо ПФР и ФСС действует единый Фонд пенсионного и социального страхования (СФР). Взносы на ОПС, ОМС и ВНиМ начисляют по единому тарифу. По-прежнему отдельно надо считать взносы на травматизм и взносы по дополнительным тарифам.

Что изменить в учетной политике в связи с ФСБУ 14/2022

В 2023 г. организации могут досрочно начать применять ФСБУ 14/2022 «Нематериальные активы» (обязательным его применение будет только с 2024 г.). Если компания примет такое решение, то необходимо учесть и изменения, внесенные в ФСБУ 26/2020 «Капитальные вложения» в отношении капитальных затрат на НМА, в том числе на НИОКТР (по новому ФСБУ они относятся к НМА).

Раздел, основанный на ПБУ 17/02 по учету НИОКР, нужно исключить из учетной политики.

Большинство опций (вариантов учета), требующих отражения в учетной политике при применении ФСБУ 14/2022, касаются организаций, имеющих право на упрощенные способы учета. В частности, они могут предусмотреть положение, согласно которому все затраты на приобретение, создание НМА включаются в текущие расходы в периоде их возникновения.

Если у компании нет права на упрощенные способы учета, в таком случае ей потребуется:

- самостоятельно определить виды и группы своих НМА;

- установить момент начала начисления амортизации;

- выбрать способ начисления амортизации для каждой группы НМА;

- описать формулу расчета амортизации (если применяется способ уменьшаемого остатка);

- выбрать вариант оценки (по первоначальной стоимости или по переоцененной), имея в виду, что учет по переоцененной стоимости возможен только при наличии активного рынка соответствующих объектов;

- определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности;

- установить стоимостной лимит для «малоценных НМА», если вы хотите использовать это право. Это позволит организации сократить количество объектов НМА и «избавиться» от несущественных НМА в учете. Такие действия оправданы с учетом требования рациональности, поскольку в ФСБУ 14/2022 признаки для квалификации НМА очень широкие и под них могут подпадать многие активы, которые ранее можно было учитывать на счете 97 «Расходы будущих периодов». Однако в любом случае придется организовать контроль как за «малоценными НМА», так и за результатами интеллектуальной деятельности (средствами индивидуализации), не соответствующими признакам для учета в качестве НМА (например, по сроку полезного использования);

- описать порядок контроля за указанными выше объектами;

- установить порядок перехода на применение нового ФСБУ.

Коэффициент эффективности вложений в основные фонды

Бывает, что одна схема характеризуется возможностью сэкономить на вложениях, другая — добиться значительного снижения издержек. В этом случае может потребоваться применить некоторый нормативный показатель, на который можно ориентироваться при выборе той или иной модели. В числе самых популярных из них — коэффициент экономической эффективности капитальных вложений. Он может быть установлен для конкретного предприятия, отрасли или экономики в целом. Некоторые экономисты предпочитают рассматривать его как макроэкономический показатель для оценки развития фирмы с учетом положения дел в национальном хозяйстве.

Рассматриваемый коэффициент для отрасли может быть существенно ниже или выше национального, что обусловлено спецификой экономических факторов, имеющих влияние на тот или иной сегмент. Например, в промышленном производстве коэффициент эффективности инвестиций в основные фонды, как правило, ниже, чем тот, что характеризует строительство или, к примеру, информационные технологии. Один из самых высоких коэффициентов — в розничной торговле. Это связано с тем, что данный сегмент — в числе самых рентабельных. Окупаемость инвестиций в нем происходит довольно оперативно, однако, для поддержания функциональности бизнес-модели может потребоваться привлечение капитала в очень больших объемах.

Если говорить о макроэкономическом аспекте эффективности вложений в фонды, то показатели, характеризующие инвестиции, могут сопоставляться с различными коэффициентами-дефляторами и финансовыми индикаторами.Так, общепринятой считается схема, при которой эффективность локальных хозяйственных показателей сопоставляется с инфляцией, а также со ставкой рефинансирования Центрального банка.

Если годовая экономическая эффективность капитальных вложений ощутимо выше обоих показателей, то это может свидетельствовать о высоком качестве менеджмента на предприятии. Но желательно, чтобы соответствующий индикатор был выше инфляции. Только в этом случае у владельцев бизнеса будет смысл, с экономической точки зрения, развивать бизнес. Конечно, предприятие может функционировать с небольшой рентабельностью капитальных вложений, и выполнять при этом важные социальные задачи. Но в этом случае ему, вероятнее всего, понадобится помощь государства — в виде бюджетных субсидий или, к примеру, льготного кредитования.

Как применять

ФСБУ содержит указание на применение документа ретроспективно, иными словами, так, как если бы стандарт уже действовал в момент образования определенных капвложений. Понятно, что здесь возникает необходимость пересчета данных, что создает сложности и дополнительный объем работ.

Вместе с тем разрешено применять ФСБУ 26/2020 и перспективным методом. В таком случае подпадают под него все капвложения, возникшие с января 2022 года или раньше, если уже имеет место действие ФСБУ на добровольной основе. Пересчет данных не нужен (п. 25, 26).

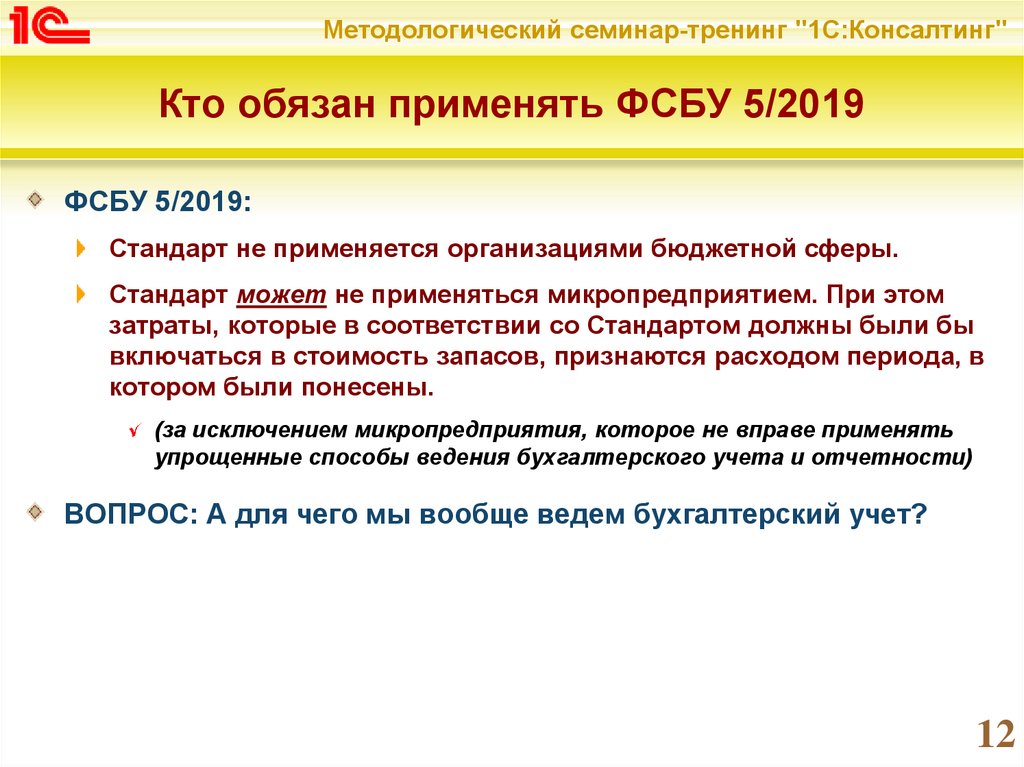

Не применяется документ:

- бюджетными организациями;

- в отношении капвложений и ОС, предназначенных для иных лиц или для продажи.

Фирмы, ведущие бухучет упрощенными способами, могут часть положений ФСБУ не применять. Например, упрощена оценка КВ при признании, порядок включения в КВ сумм (п. 4). Подчеркнем, что это не обязанность организации, а ее право.

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

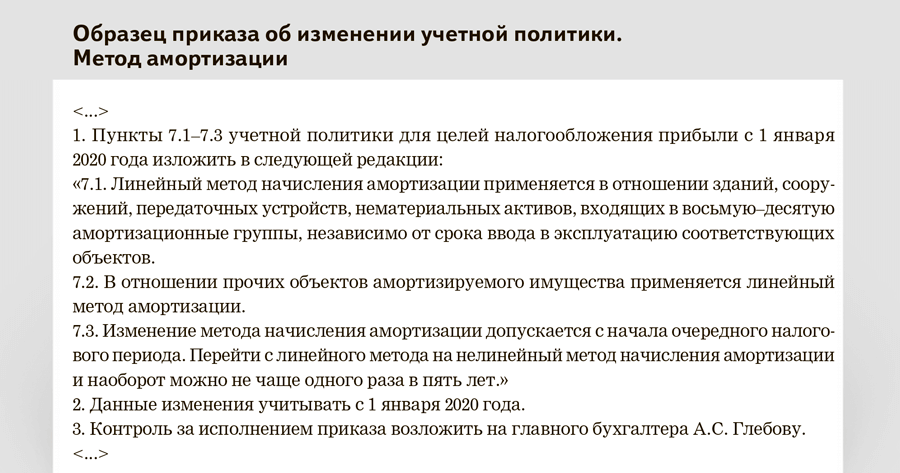

В учетной политике на 2022 год по ФСБУ 27/2021 нужно подкорректировать буквально пару пунктов:

1. Порядок исправления первичных учетных документов и регистров бухучета.

Выбор способов исправления бумажных и электронных документов приведен в п. 18-22 ФСБУ 27/2021.

Например, исправление в первичном учетном документе, составленном на бумажном носителе, допустимо только корректурным способом: путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым. Исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

Исправление в регистре бухгалтерского учета, составленном на бумажном носителе, допустимо корректурным способом, либо путем исправительной записи по счетам бухгалтерского учета.

Исправление первичных учетных документов и регистров бухгалтерского учета, составленных в виде электронного документа, допустимо путем составления нового (исправленного) электронного документа.

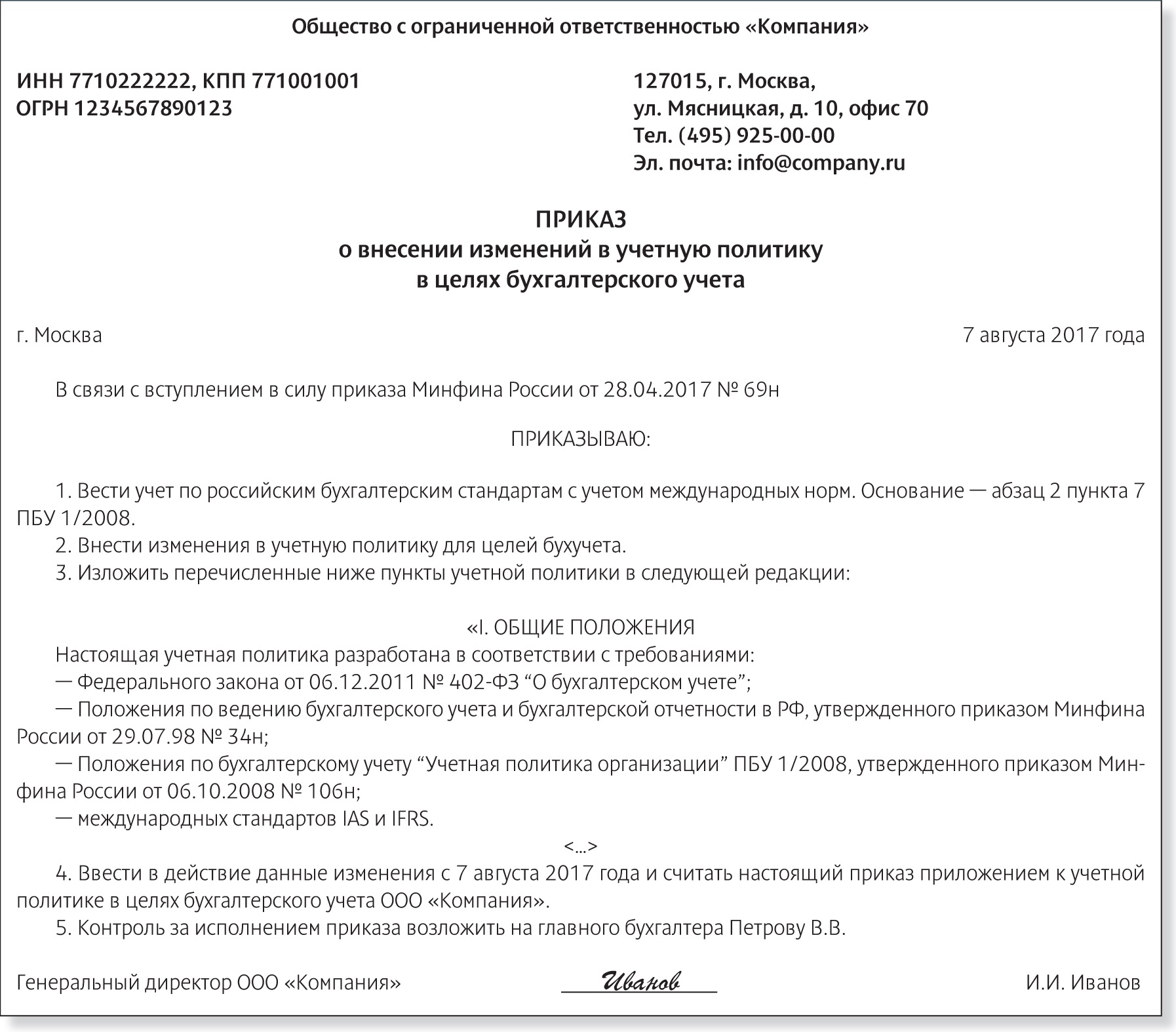

2. Порядок хранения документов и доступ к ним.

Срок хранения нужно увеличить до 5 лет. (ч. 1 ст. 29 Закона о бухгалтерском учете). Конкретные сроки хранения нужно установить на основании Налогового кодекса РФ, Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» и Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденного Приказом Росархива от 20.12.2019 N 236.

Запрещен перевод документов, составленных на бумажном носителе, в электронный вид с целью последующего хранения.

Должно быть обеспечено информирование главного бухгалтера (иного соответствующего лица) о доступе к архивам документов.

3. К учетной политике нужно приложить график документооборота.

Требования к организации документооборота в компании отражены в п. 28-30 ФСБУ 27/2021.

График документооборота в учетной политике 2022 должен обеспечить, в частности, своевременное отражение в учете объектов бухучета, в том числе передачу первичных учетных документов для регистрации сведений из них в регистрах бухучета и бухгалтерской отчетности.

При проведении аудита в АКГ «ПРАВОВЕСТ Аудит» эксперты и аудиторы консультируют по вопросам применения новых ФСБУ. Также мы оказываем услуги по актуализации учетной политики.

Узнать об изменениях по НДС, налогу на прибыль, страховым взносам, НДФЛ и налогу на имущество организаций вы можете в Шпаргалке от аудиторов и экспертов «Самые важные изменения по налогам и взносам с 1 января 2022 года».

ДОВЕРЬТЕ АУДИТ

ПРОФЕССИОНАЛАМ В рамках аудиторской проверки аттестованные аудиторы и эксперты по налогам «Правовест Аудит» проконсультируют Вас и помогут защитить профессиональную репутацию. Больше, чем просто аудит

Оценочные обязательства

Оценочные обязательства (ОО) — это новое понятие, введённое ФСБУ 26/2020. Оно обозначает сумму, которая входит в общую стоимость капвложения и связана с потенциальными затратами на демонтаж основных средств и рекультивацию (восстановление) земель. Заранее оценить подобные затраты очень сложно, суммы получатся приблизительными. Поэтому по мере приближения оцениваемых событий необходимо корректировать их стоимость.

Проводки здесь следующие:

- Дт 08 — Кт 96 ОО при капвложении;

- Дт 91 — Кт 96 переоценка ОО при каждой сдаче бухотчётности;

- Дт 96 — Кт 60,62,70,71,76 и т.д. списание ОО при фактических затратах.

Принципы оценивания вложений в ОС

Рассмотрим, что нового в ФСБУ 26/2020 «Капитальные вложения» по сравнению с предыдущим порядком учета ОС в части оценки капитальных вложений. Сравнительную таблицу общих изменений вы найдете в конце статьи.

В какой оценке принимаются инвестиции в ОС к учету? Этому вопросу посвящен раздел II стандарта о капвложениях.

ВАЖНО! Капитальные вложения принимаются к учету в сумме фактических затрат на приобретение, создание, улучшение или восстановление основных средств. Капитальные вложения признаются в учете по мере осуществления фактических затрат

Капитальные вложения признаются в учете по мере осуществления фактических затрат.

К фактическим затратам можно отнести следующее:

Из указанных сумм вычитаются возмещаемые налоги. Все предоставленные льготы, бонусы, скидки и прочие преференции учитываются в предоставленном размере.

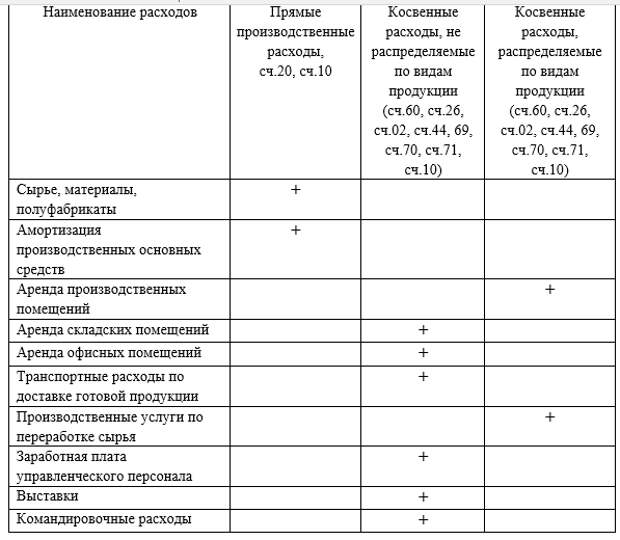

Существуют такие фактические затраты, которые не следует относить к затратам на капвложения. Принцип учета капвложений предлагает относить их на расходы периода, когда они были понесены. Перечень таких неучитываемых затрат приведен ниже на схеме.

О еще одном новом ФСБУ 25/2018 мы писали в статье «Новое ПБУ “Аренда”: особенности работы с ним арендодателя и арендатора».

Ретроспективный переход на ФСБУ 26

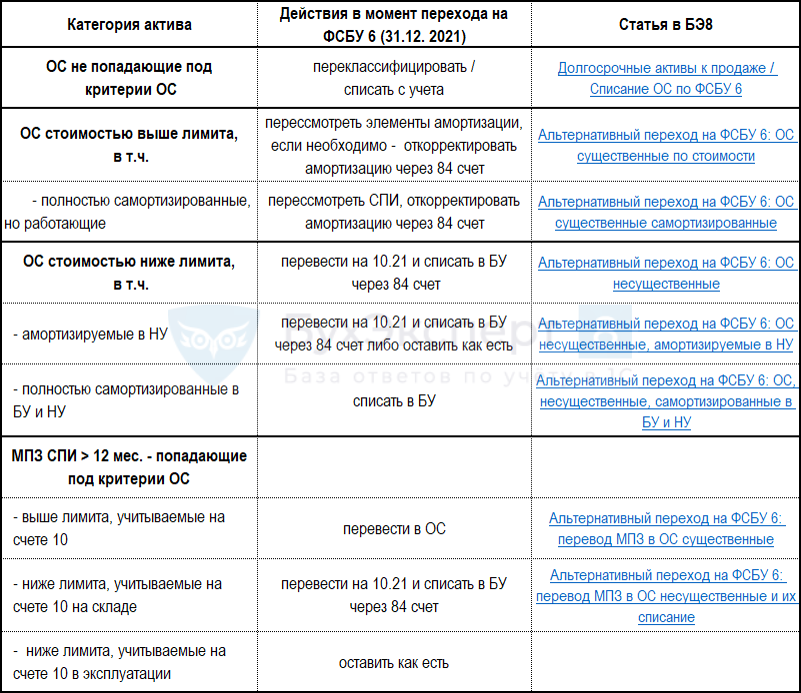

При решении отражать переход на новый стандарт по капвложениям с 01.01.20220 ретроспективно, при переходе понадобится:

- заранее отразить выбранный порядок перехода в УП;

- скорректировать остатки по счетам 08 «Вложения во внеоборотные активы», 84 «Нераспределенная прибыль (непокрытый убыток)» и другим связанным счетам на дату начала применения нового стандарта так, как если бы ФСБУ 26 применялся всегда с момента возникновения связанных фактов хозжизни;

- при составлении бухотчетности за 2022 год пересчитать сравнительные показатели за 2021 и 2020 года.

Пример записей, которые могут быть сделаны в учете на 01.01.2022

| Операция | ДТ | КТ |

| Списаны капвложения в объекты, предполагаемая первоначальная стоимость которых формирует стоимость несущественных активов | 84 | 08 |

| Капитальные вложения уменьшены на расчетную стоимость материальных ценностей, полученных в процессе пусконаладочных работ, продолжающихся на объекте | 84 | 08 |

| В капвложения включены ТМЦ, предназначенные для создания, улучшения и (или) восстановления ОС (поскольку учетной политикой и рабочим планом счетов организации предусмотрено применение счета 08 для учета всех активов, отвечающих условиям признания капитальных вложений) | 08 | 10, 07 |

| В капвложения включены затраты, понесенные по незаконченным капитальным ремонтам | 08 | 84 |

| Скорректированы затраты на капвложения при приобретении (создании) ОС с длительной отсрочкой (рассрочкой) платежа (на разницу между договорной стоимостью и приведенной стоимостью кредиторской задолженности на дату признания капвложений) | 60 | 08 |

| Отражены проценты за длительную отсрочку (рассрочку) платежа за период с даты признания капвложений в учете до даты перехода на применение ФСБУ 26/2020 |

84 (08) |

60 |

Аналогичные корректировки потребуется сделать за 2021 и 2020 года для приведения в соответствие сравнительных показателей отчетности.