Анализ изменения валюты баланса в бухгалтерском балансе

Нельзя однозначно сказать, что любое уменьшение валюты баланса — это плохо, а увеличение это хорошо. Нужно грамотно анализировать показатели и учитывать все нюансы деятельности.

Снижение активов — не всегда отрицательный фактор. Допустим, руководство компании решило очистить склад от неликвидных материалов, которые лежали там годами. Нашли покупателей и продали их с рассрочкой платежа. Активы уменьшились, но их качество выросло. К тому же, через некоторое время поступят деньги за неликвиды, и активы восстановятся.

Но в целом уменьшение активов указывает на падение деловой активности — снижение дебиторской задолженности, уменьшение денег на счетах, продажу или списание основных средств.

Снижение пассивов может происходить за счёт погашения кредитов. Чем меньше доля заёмных средств в капитале организации, тем выше её финансовая устойчивость. Плохой вариант снижения пассивов — когда собственники забирают вложенные средства, или организация уменьшает кредиторскую задолженность в связи с переходом на 100% предоплату при покупке сырья и материалов.

Рост активов — хороший показатель, если он происходит за счёт приобретения новых основных средств, увеличения финансовых вложений и денег на счетах. В то же время увеличение запасов и готовой продукции на складах, а также рост дебиторской задолженности — это всё признаки затоваривания, заморозки оборотных активов, возникновения кассовых разрывов.

Рост пассивов за счёт собственного капитала и нераспределённой прибыли — это всегда плюс. Но если они растут из-за привлечения новых кредитов и займов и увеличения кредиторской задолженности, это повод для беспокойства. Организация не может работать за счёт собственных средств, и регулярно занимает деньги.

Аналитический обзор баланса

Для начала нужно разобраться в структуре баланса и понять, из каких источников формируется собственный капитал организации. Ключевые показатели, которые приложений в анализе, включают:

- Активы и оборотные активы организации;

- Нормативные значения активов и оборотных активов;

- Структура активов и оборотных активов;

- Пассивы и их нормативные значения;

- Состояние привлекательности оборотных активов;

- Структура оборотных активов и их значению в общем состоянии организации.

Все эти данные нужно проанализировать и определить, какую привлекательность и устойчивость оборотных активов демонстрирует организация

Также важно оценить финансовый итог, показывающий общую эффективность деятельности организации

Валюта баланса как индикатор обязательного аудита бухгалтерской отчётности

Налоговая инспекция требует проведения обязательного аудита финансовой отчётности организации, если она соответствует хотя бы одному из обязательных критериев, указанных в статье 5 Федерального закона от 30.12.2008 №307-ФЗ. Условия для проведения аудита дополнительно прописаны в целом ряде законов (например, в Федеральных законах «Об акционерных обществах», «О негосударственных пенсионных фондах», и т.д.)

Пунктом 4б статьи 5 Закона 307-ФЗ установлены два условия, при достижении которых проведение аудита обязательно:

- доход от предпринимательской деятельности по итогам предыдущего года — больше 800 миллионов рублей;

- сумма активов бухгалтерского баланса (или валюта баланса по строке 1600) превышает 400 миллионов рублей на конец предыдущего года.

Эти показатели действуют с 1 января 2021 года. До этого максимальная выручка для организаций, сдающих отчётность без проведения аудита, была 400 миллионов рублей, а предельная сумма валюты баланса — 60 миллионов рублей.

Таким образом, государство с 2021 года освободило от обязательного аудита бухгалтерской отчётности все микро— и малые предприятия, ведущие свою деятельность в форме ООО.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Как определить процентное соотношение валюты в балансе

Валютобаланс предприятия показывает значение бухгалтерского валютного актива или обязательства по отношению к другим валютам. Как найти процентное соотношение валюты в балансе банка или предприятия? Следующая формула позволяет это сделать:

Процентное соотношение валюты в балансе = (Значение валюты в балансе / Средняя валюта в балансе) * 100%

Что это значит в простых словах? Это означает, что для определения процентного соотношения валюты в балансе необходимо найти значение валюты в балансе и поделить его на среднюю валюту в балансе, а затем умножить полученное значение на 100%.

Пример: допустим, валютный баланс предприятия состоит из двух валют: долларов США (USD) и евро (EUR). Значение валюты в балансе составляет $50000 и €30000. Средняя валюта в балансе составляет $70000 и €35000. Чтобы найти процентное соотношение долларов в балансе, мы используем формулу:

Процентное соотношение долларов в балансе = ($50000 / $70000) * 100% = 71.43%

Таким образом, доллары составляют около 71.43% от всей валюты в балансе предприятия.

Это простой способ рассчитать процентное соотношение валюты в балансе, который может быть полезен для бухгалтерского учета и управления валютными рисками.

Валюта баланса в бухгалтерском балансе – это…

По каким строкам смотреть валюту баланса

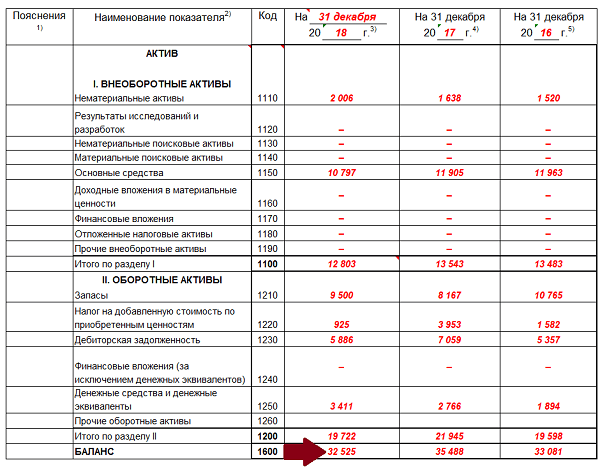

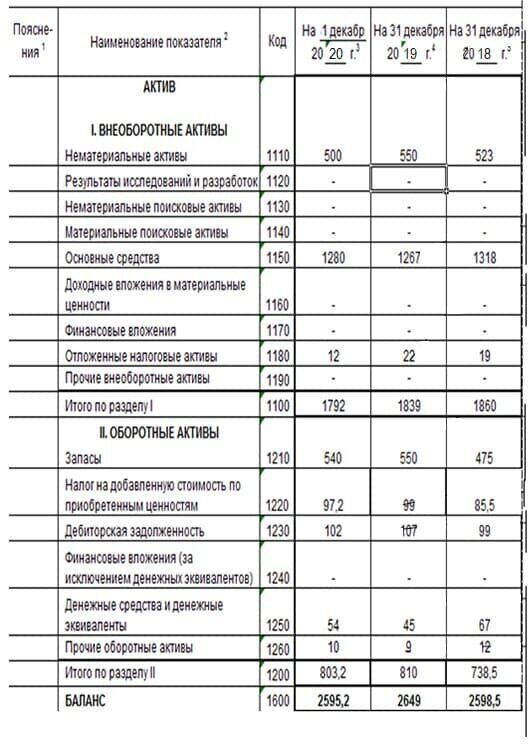

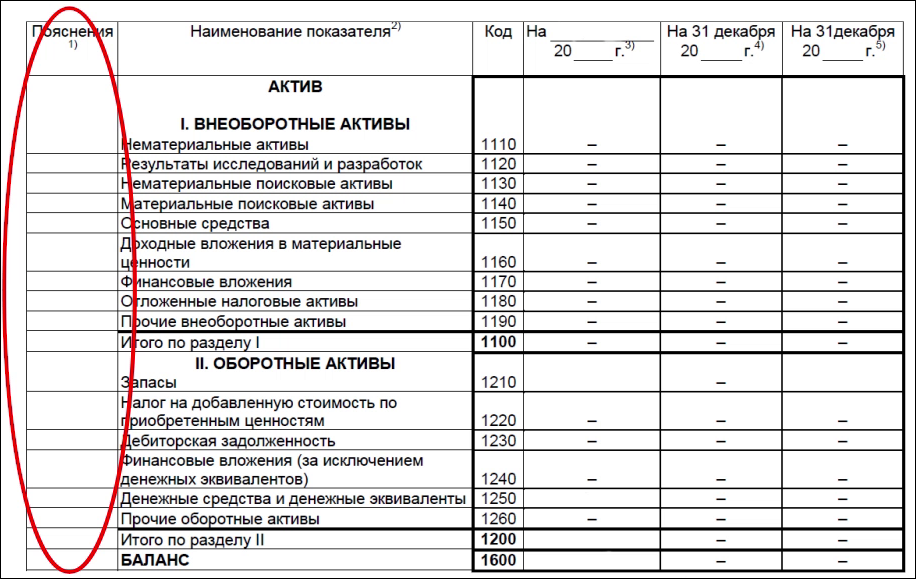

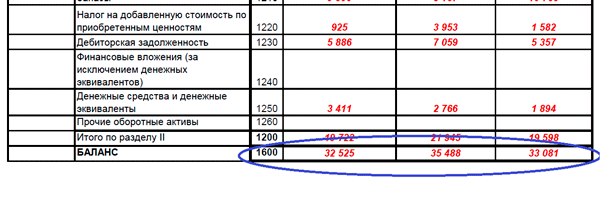

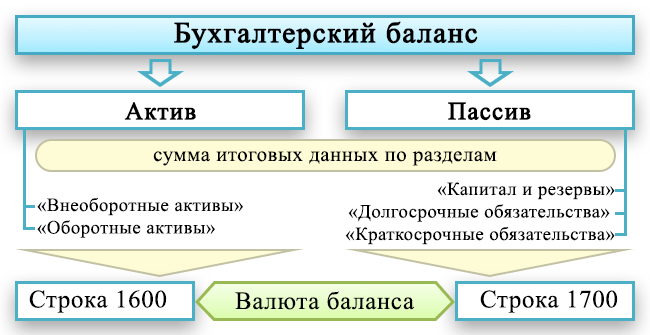

Действующая в настоящее время форма баланса утверждена приказом Минфина «О формах бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции изменений от 06.04.2015). Согласно приложению 4 к этому приказу валюта баланса в бухгалтерском балансе показывается в строках с названием «Баланс» и кодировкой:

- 1600 — это валюта баланса по активам;

- 1700 — это валюта баланса по пассивам.

Строка 1600 представляет собой сумму итоговых данных по разделам «Внеоборотные активы» и «Оборотные активы». Строка 1700 — такой же итог по разделам «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Детализацию перечисленных разделов баланса смотрите в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

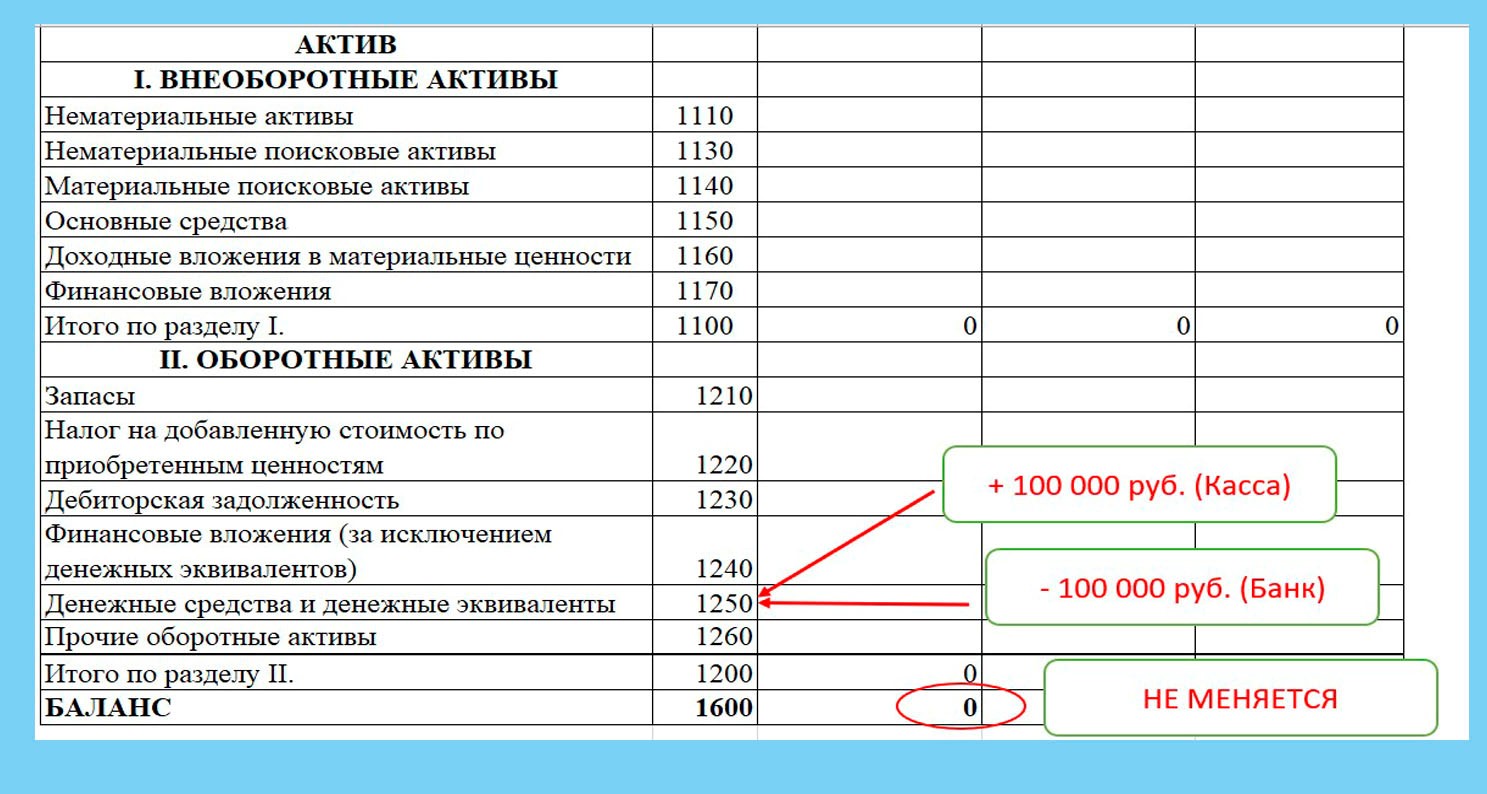

Таким образом, изменения в каждом разделе баланса ведут к изменению валюты баланса. О чем же может говорить такое изменение?

О чем свидетельствует увеличение и что показывает уменьшение валюты баланса

Уменьшение валюты баланса – это демонстрация того, что и активы, и пассивы предприятия уменьшились. Это может означать снижение деловой активности, потери от обесценения активов или изъятие средств собственниками (инвесторами). Данный факт можно рассматривать как негативное событие.

Увеличение валюты баланса – это свидетельство того, что активы предприятия прирастают, а вместе с ними прирастают и пассивы. Само по себе данное явление можно рассматривать как положительное. Но здесь не обойтись без дополнительного анализа структуры увеличившихся статей баланса.

Например, если активы прирастают за счет непогашенной дебиторской задолженности или затоваривания складов, это может быть признаком снижения оборачиваемости. Прирост пассивов за счет роста заемных средств выше оптимального для данного предприятия значения — тоже плохой знак. Это означает, что предприятие не может обеспечить финансирование своей деятельности за счет собственных средств и финансово зависимо от внешних источников.

Подробнее о том, как рассчитать и интерпретировать балансовые показатели оборачиваемости и обеспеченности собственными средствами, читайте в статьях:

При какой валюте баланса следует делать обязательный аудит

Числовые критерии отчетности, по которым определяют, подлежит или не подлежит предприятие обязательному аудиту, представлены в ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

Таблицу с критериями обязательного аудита отчетности за 2018 год можно найти тут.

В соответствии с этими критериями делать аудит отчетности обязательно, если сумма всех активов (а это валюта баланса по строке 1600) составляет более 60 млн руб. на конец года, завершившегося перед отчетным.

ОБРАТИТЕ ВНИМАНИЕ! Ранее в российском законодательстве существовала еще одна норма, касающаяся расчета показателя активов в балансе. Согласно ст

4 закона «О развитии малого бизнеса» от 24.07.2007 № 209-ФЗ сумма активов определялась как суммарная остаточная стоимость основных средств и нематериальных активов по балансу. Данное разночтение часто вызывало вопросы у бухгалтеров и аудиторов. Однако с 01.01.2016 спорные пункты ст. 4 закона № 209-ФЗ были отменены. И теперь под суммой активов следует понимать только валюту баланса.

О том, для чего проводится аудит, читайте в материале «Аудит финансовой отчетности – сущность, цели и задачи».

Итоги

Под валютой баланса понимают общий итог раздела активов и общий итог раздела пассивов. Показатель довольно широко используется в финанализе. Кроме того, размер валюты баланса является одним из критериев, определяющих обязательность проведения аудиторской проверки для предприятия.

Сомнительные долги

В ББ также необходимо отмечать резерв по сомнительным долгам. Такие обязательства стоят перед любыми предприятиями.

Резерв по сомнительным долгам в документе отражается соответствующим образом. Однако чтобы правильно отобразить такой резерв, необходимо разбираться, что следует понимать под сомнительными долгами. К сомнительным долгам, которые включает данный резерв, относится задолженность перед фирмой, погашение которой вряд ли произойдет.

Сигналы по сомнительным долгам следующие:

- нарушение сроков внесения средств по задолженности;

- наличие сведений о наличии финансовых проблем;

- отсутствие дополнительных гарантий (например, залога) и т.д.

Стоит отметить, что резерв по сомнительным долгам может включать задолженность, которая отображается по дебету на различных бухсчетах.

Задолженность, которая заносится в резерв по сомнительным долгам, исчисляется по итогам проводимой на предприятии инвентаризации. Для корректного отображения такой задолженности и создается резерв по сомнительным долгам. Он служит оценочным значением в фиксирующей отчетности.

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

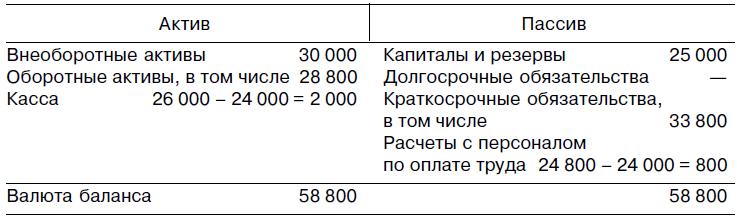

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года

Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Рентабельность и ликвидность

Следующий шаг — рассчитать рентабельность и ликвидность активов организации. Для этого следует учесть чего будет достаточно взять ссылку на активные и оборотные активы баланса и просто разделить значение рентабельности и ликвидности на активы. Например, для рассчёта рентабельности можно использовать формулу:

Рентабельность = (прибыль / активы) * 100%

Где прибыль — это прибыль организации за определённый период, а активы — это сумма активов организации за тот же период.

Аналогичным образом можно рассчитать и ликвидность. Просто подставьте значение ликвидности вместо прибыли в формулу. Например:

Ликвидность = (оборотные активы / активы) * 100%

Определение баланса валюты

Валютобаланс предприятия или банка показывает структуру валютных активов и пассивов в определенный момент времени. Он помогает определить состояние финансовой устойчивости и увидеть, в какой валюте предприятие или банк держит больше активов.

Что такое баланс валюты?

Баланс валюты – это отчетный документ, который позволяет найти значение активов и пассивов в определенной валюте. Формула рассчета баланса валюты проста: сумма активов по валюте минус сумма пассивов по валюте.

Если баланс валюты положительный, это означает, что активы в данной валюте превышают пассивы. Если же баланс валюты отрицательный, это говорит о том, что пассивы превышают активы. Нулевой баланс валюты означает, что активы и пассивы по данной валюте равны.

Как рассчитать баланс валюты?

Для рассчета баланса валюты необходимо узнать сумму активов и пассивов по данной валюте. Сначала нужно найти все активы и пассивы в нужной валюте в бухгалтерском балансе предприятия или банка.

Далее следует вычесть сумму пассивов из суммы активов по данной валюте. Полученный результат будет являться балансом валюты.

Например, если валютным активам предприятия составляют 1000 рублей, а валютным пассивам – 500 рублей, то баланс валюты будет равен 500 рублей.

Такое значение валюты в процентах позволяет определить, сколько валюты увеличилось или уменьшилось в сравнении с предыдущим периодом.

| Активы по валюте | Пассивы по валюте | Баланс валюты |

|---|---|---|

| 1000 | 500 | 500 |

Таким образом, баланс валюты показывает, сколько денежных средств предприятие или банк держит в определенной валюте и помогает оценить их финансовое положение в контексте валютного рынка и экономической ситуации.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

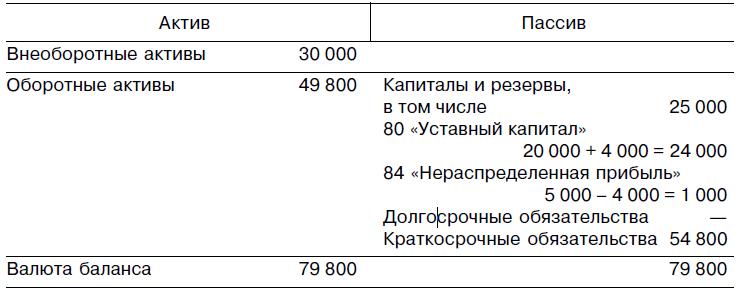

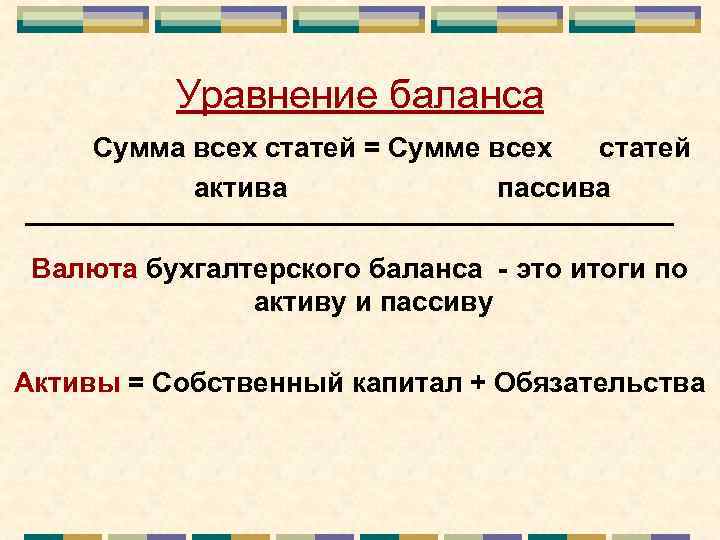

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Валюта баланса строка в балансе

Бухгалтерский баланс является отчетным документом любой организации на конкретную дату.

По закону он в обязательном порядке составляется по итогам года и направляется в контролирующие органы (налоговая инспекция и статистика), но может быть составлен по итогам квартала для внутреннего учета.

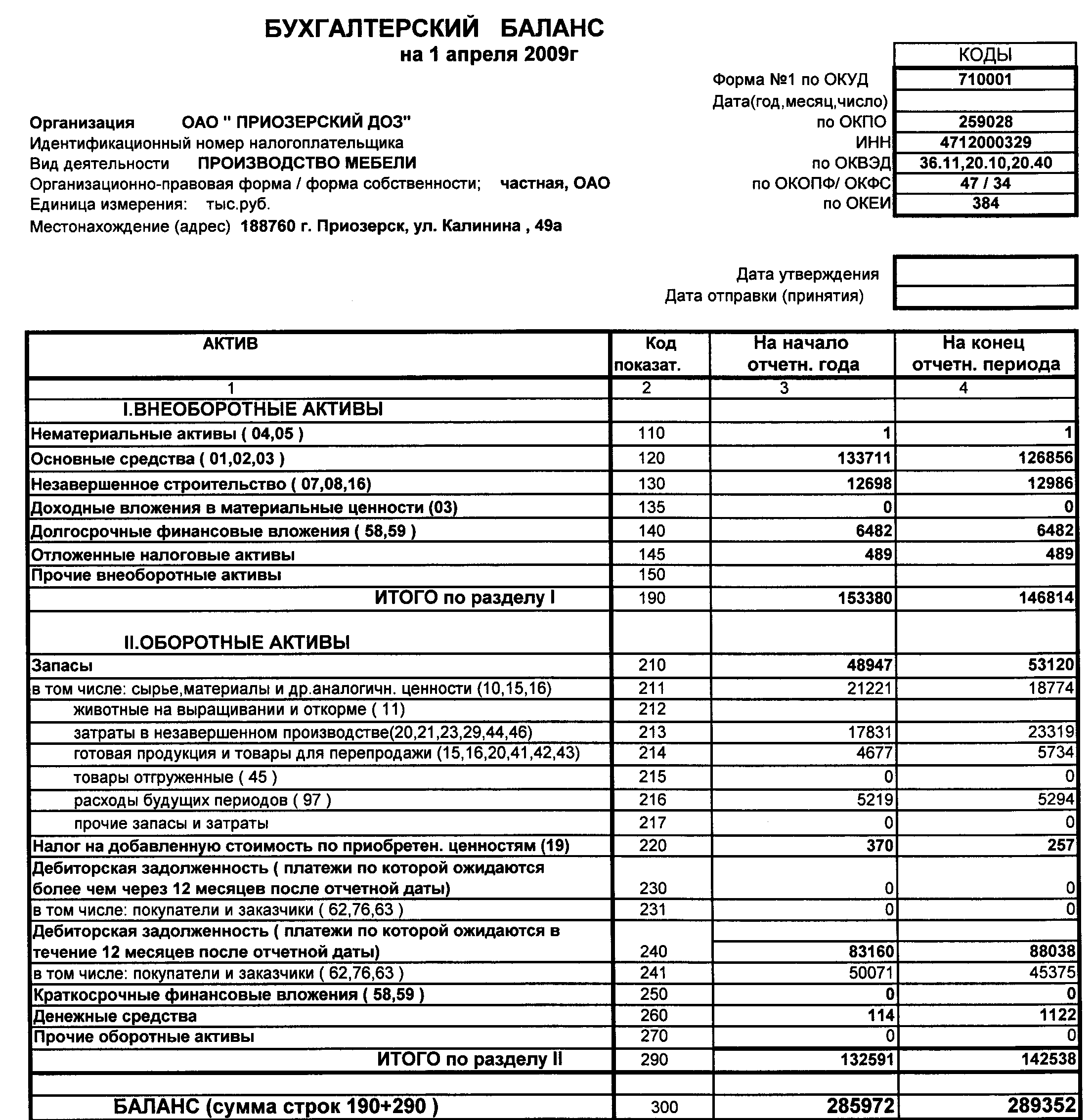

Он имеет форму, разработанную и утвержденную Министерством финансов (приказ № 66н от 02.07.2010). Данная форма содержит определенное количество строк, удалять которые категорически нельзя, однако, при необходимости, можно добавить нужные.

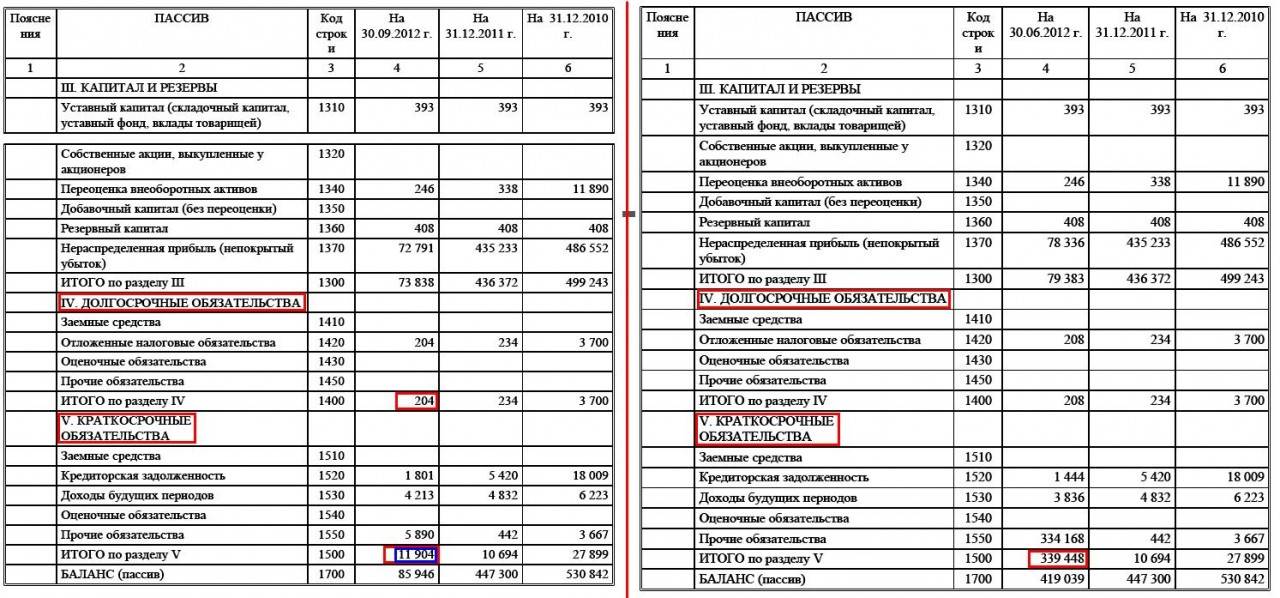

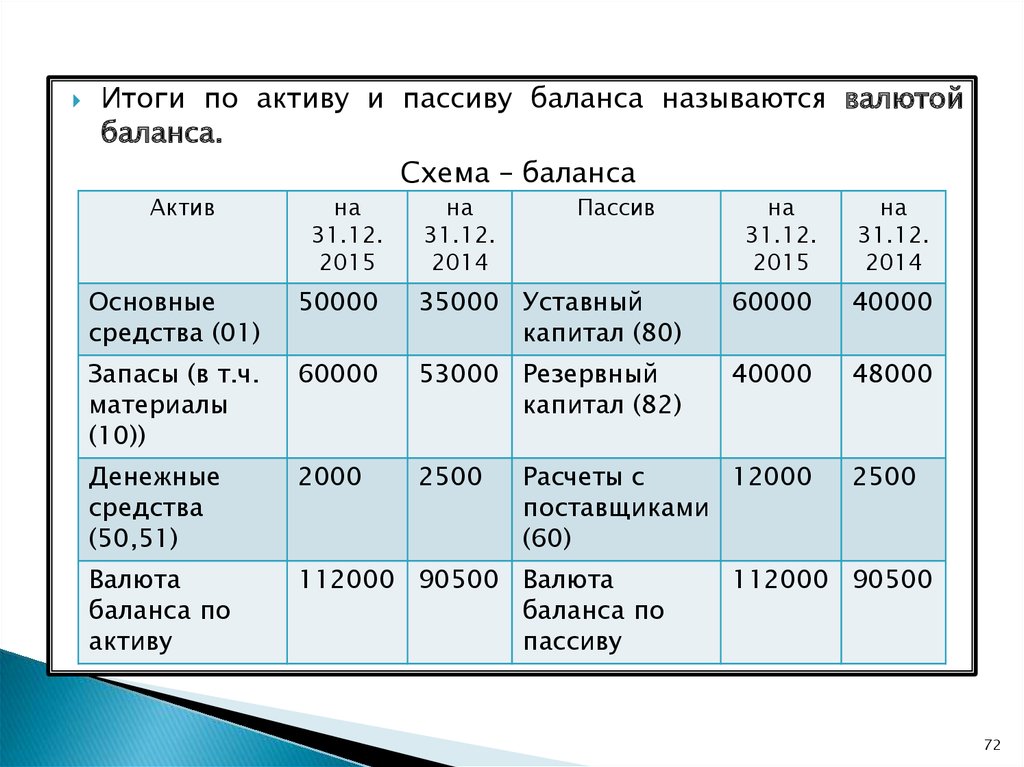

У каждой строки есть свой код, который тоже утвержден вышеуказанным приказом, например, основные средства – это код 1150, финансовые вложения — код 1170, дебиторская задолженность — код 1230 и т.п. Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве.

Сама форма баланса разделена на две части — Актив и Пассив, характеризующие имущество организации с разных сторон. В активе отображается состав имущества в стоимостном выражении — это денежные средства, недвижимость, ценные бумаги и другое, то есть из чего состоит имущество общества.

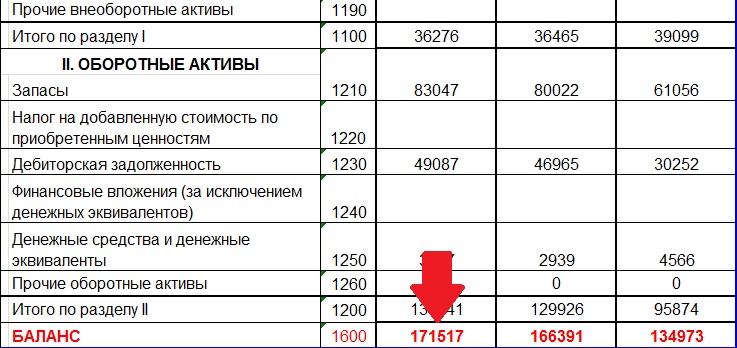

Актив состоит из оборотных средств, которые участвуют в повседневной жизни фирмы, – это денежные средства, дебиторская задолженность, материальные запасы и так далее, и внеоборотных активов, которые участвуют в жизни компании и приносят доходы через более длительный промежуток времени – более года.

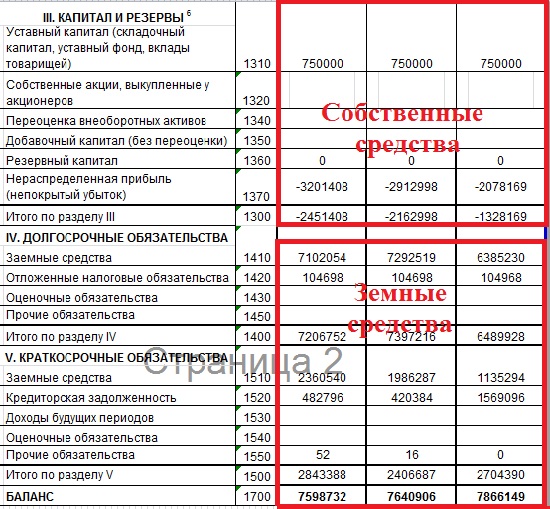

К внеоборотным активам относятся основные средства, нематериальные активы, финансовые вложения и т.п. В Активе валюта баланса – это сумма оборотных и внеоборотных активов компании. В Пассиве отображается информация, откуда поступило данное имущество, т.е.

источник формирования имущества компании. Это может быть собственный капитал или заемный. К собственному капиталу относится уставный капитал, резервные фонды, нераспределенная прибыль и прочее.

В Пассиве валюта баланса – это совокупность собственных и заемных средств.

Валюта баланса в бухгалтерской отчетности

Рассмотрим, что такое валюта баланса в бухгалтерском балансе более подробно.

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива. Рассчитывается простым способом. Если мы говорим о валюте баланса по Активу, то нам нужно сложить его разделы – «Итого» по разделу 1 и «Итого» по разделу 2.

Когда мы говорим о валюте баланса по Пассиву, то складывается «Итого» по 3, 4 и 5 разделам, то есть финансовый результат данных разделов.

Важным моментом является то, что валюта баланса по активу и пассиву должны быть всегда равными, иное недопустимо, так как баланс ведется по средствам двойной записи.

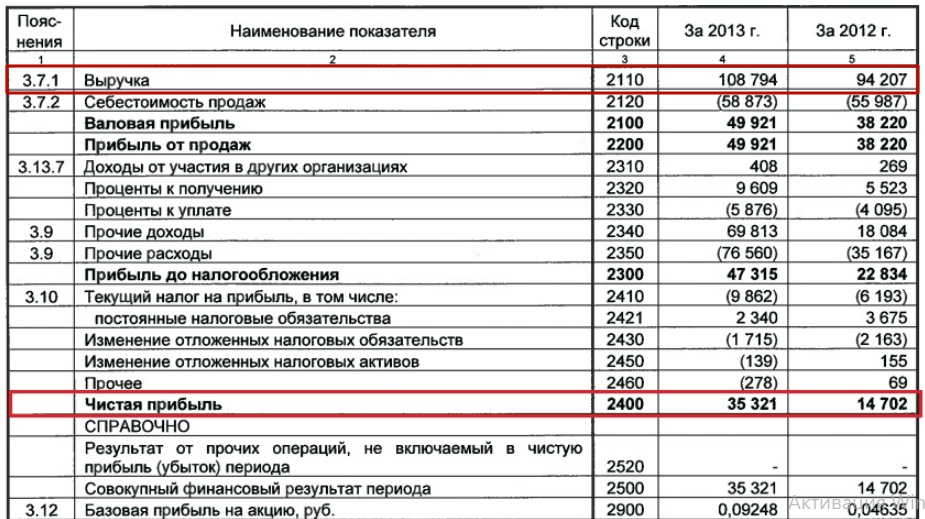

Когда идет увеличение суммы валюты баланса, то это может свидетельствовать о расширении бизнеса, увеличении продаж или, возможно, была переоценка основных средств. Также инфляция влияет на валюту баланса, так как стоимость сырья и продукции становится больше.

Чтобы получить более конкретную информацию, надо рассмотреть баланс более детально.

А если вдруг валюта баланса уменьшается, то надо задуматься, возможно, этот негативный звоночек свидетельствует об уменьшении темпов производства, спада бизнеса, который складывается из-за неблагоприятной экономической обстановки в стране и в мире, либо имеются ошибки в управлении предприятием. Когда валюта баланса снижается, то уменьшается платежеспособность компании. Надо провести горизонтальный или вертикальный анализ баланса, посмотреть изменения постатейно, рассчитать коэффициенты ликвидности и понять причины уменьшения валюты баланса.

Валюта баланса — это показатель, на который ориентируются как бухгалтера, так финансисты. Расскажем, что он означает, как его рассчитать, а также что значит для компании увеличение или уменьшение данного показателя.

Валюта баланса — что это

Валюта баланса — это сумма всех активов и всех пассивов в бухгалтерском балансе. Динамика этого показателя дает представление о финансовой ситуации в компании. А также, от его величины зависит подпадает ли организация под обязательный аудит в текущем году и ли нет.

Далее расскажем, где смотреть валюту баланса, как она рассчитывается, что значит для компании увеличение или уменьшение показателя, а также когда придется аудировать отчетность.

Валюта бухгалтерского баланса – это…

Шаблон балансовой формы отчетности утверждается Минфином. Актуальная версия документа приведена в Приказе от 02.07.2010 под № 66н. Нормативным актом оговариваются правила и особенности заполнения формы, приводятся ключевые показатели, подлежащие расшифровке

Для бухгалтера важно верно внести все данные из учетных регистров и соблюсти равенство валюты баланса. Валюта баланса – это итоговый показатель по двум частям отчета

Назначение валюты балансового отчета

Балансовая форма разделена на два блока показателей – актив и пассив. По каждому из них подводится итог по сумме. Полученные данные должны быть идентичны. При несовпадении этих ключевых значений баланс будет считаться неверно составленным, а отчет недействительным. Что такое валюта баланса в бухгалтерском балансе – это результаты, выведенные по всем разделам актива, и суммарная величина значений разделов из пассива.

Равенство валют балансовой формы обеспечивается принципом двойной записи. Залогом правильного заполнения отчета являются:

- полнота фиксации хозяйственных операций;

- использование типовых корреспонденций при заполнении журнала операций за отчетный период;

- соблюдение принципа двойной записи;

- отсутствие арифметических ошибок;

- использование в качестве основы при заполнении отчета учетных регистров.

Проверить правильность составления отчета помогает валюта баланса – строка в балансе 1600 и 1700. В процессе самопроверки необходимо ориентироваться на тождественность итоговых строк. Задачи, решаемые при помощи этого показатели:

- проверка правильности заполнения формы;

- анализ баланса (исследование его итогов методами вертикального и горизонтального анализа);

- определение эффективности работы компании путем расчета ряда финансовых коэффициентов.

Статистический анализ итогов баланса

При проведении горизонтального анализа итогов по разделам баланса может быть выявлено снижение общего показателя валюты отчетной формы. Это свидетельство сокращения деловой активности, падения эффективности деятельности и выбытия активов (за счет добровольной их продажи или принудительного изъятия). Прирост валюты баланса не всегда является положительной характеристикой – если наращивание ресурсной базы осуществляется за счет заемных средств, это негативный фактор.

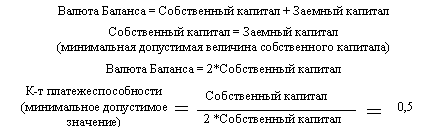

Определить уровень финансовой независимости можно при помощи коэффициента автономии. Формула его расчета:

Величина собственного капитала (строка 1300) / Валюта (итог) баланса (значение графы 1600 или 1700).

Полученный результат расчетов отражает удельный вес активов, источником образования которых выступает собственный капитал. Рост этого показателя в динамике свидетельствует о повышении финансовой стабильности предприятия. Снижение коэффициента способствует появлению рисков неплатежеспособности и утрате ликвидности активов.

Итог баланса оказывает влияние на значение коэффициента финансовой устойчивости. Он рассчитывается по формуле:

Сумма строк 1300 и 1400 / Графа 1600.

Вычисленный по этому алгоритму показатель дает возможность определить, какой процент активов компании был сформирован за счет надежных источников финансирования. Если коэффициент равен 1, то фирма все активы формирует за счет привлечения только долгосрочных резервов. Это свидетельствует о номинальной стабильности и устойчивости финансового положения.

Оптимальной величиной показателя считается диапазон от 0,8 до 0,9. При дальнейшем росте коэффициента по данным исследования его в динамике будет наблюдаться отказ от краткосрочных заимствований. Такой подход ограничивает возможности бизнеса по расширению. Это свидетельствует о сохранении в долгосрочной перспективе высокой ликвидности, о финансовой устойчивости и о неэффективности внутренней политики управления. Если значение коэффициента опускается ниже 0,75, то это первый сигнал о возникновении потенциальной угрозы неплатежеспособности и полной зависимости от действий кредиторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.