Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Вопрос: Как рассчитать величину собственных оборотных средств и коэффициент обеспеченности ими на основании бухгалтерского баланса?Посмотреть ответ

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

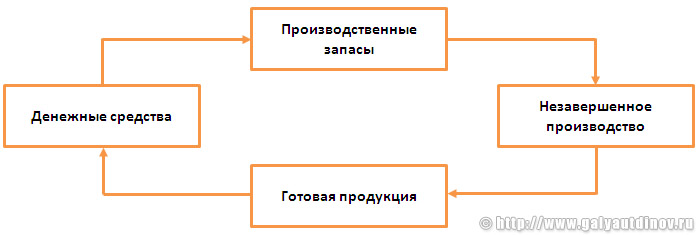

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства. В состав оборотных средств входят различные группы предметов труда и денежных средств

Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

-

Оборотные производственные фонды — включают в свой состав:

-

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

-

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

-

-

Фонды обращения — это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

-

готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

-

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

-

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты. Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Источники

- http://www.myrichway.ru/stocks/balance-assets/

- https://assistentus.ru/buhuchet/aktiv/

- https://bankspravka.ru/bankovskiy-slovar/vneoborotnyie-aktivyi-predpriyatiya.html

- https://assistentus.ru/buhuchet/vneoborotnye-aktivy/

Что такое оборотные активы? Что значит оборотные активы?

ОБОРОТНЫЕ АКТИВЫ — оборотные средства предприятий, отражаемые в активе их бухгалтерского баланса.

Оборотные активы очень важны для фирм, потому что они используются для финансирования ежедневных операций и оплаты текущих расходов. В зависимости от типа и сферы бизнеса оборотными активами может быть как сырая нефть, так и выпечка, или, например, иностранная валюта.

2. В личных финансах оборотные активы является теми активами, которые лицо может быстро преобразовать в наличные средства, чтобы оплатить непогашенные долговые обязательства, не продавая при этом необоротных активов.

В личных финансах оборотные активы включают наличные средства и деньги в банке, ликвидные ценные бумаги, которые не связаны с долгосрочными инвестициями. Другими словами оборотными активами может быть что угодно, если это имеет стоимость и является ликвидным.

Структура

Сочетание имущественных и финансовых ценностей, которые будут обращены в деньги, потреблены или проданы не позднее, чем за один год, называется оборотными (текущими) активами предприятия.

Предназначение текущих активов на предприятии можно обозначить следующими критериями:

- Непрерывное использование в хозяйственной деятельности;

- Однократное потребление с получением экономической выгоды;

- Инвестирование в текущий процесс в течение каждого операционного цикла.

Для простоты учета и анализа оборотные активы классифицируются по следующим категориям:

- Источники инвестирования (валовые, чистые и собственные);

- Статьи баланса («запасы сырья, материалов и заготовок», «готовая продукция», «денежные средства на счетах и в кассе», «долги дебиторов», «будущие расходы»);

- Длительность действия (постоянные или сезонные).

Этапы управления

Применение индивидуально разработанной схемы анализа управления текущими активами, правильно сделанные выводы и внедрение требующихся изменений в текущий процесс, позволят предприятию эффективно использовать свои возможности.

Управление текущими активами включает в себя следующие процессы:

- Анализ (расчеты ликвидности, оборачиваемости, потребности);

- Определение направления при формировании активов;

- Структурная и количественная оптимизация;

- Улучшение оборачиваемости процесса «товар-деньги»;

- Увеличение рентабельности производственных запасов;

- Минимизация расходов, в том числе, будущих периодов, в операционном цикле.

В сфере сбытовой деятельности организации оптимизация процесса выглядит как:

- Эффективный маркетинг;

- Уменьшение или отсутствие задержек в реализации продукции;

- Сокращение долгов дебиторов.

В отношении производственных запасов улучшение происходит в следующем виде:

- Нахождение более дешевых аналогов по сравнению с применяемым сырьем (с учетом сохранения качества);

- Регулярная ревизия остатков на складах;

- Расчет норм расхода для экономии сырья и энергии.

Оптимизация организационного процесса выглядит следующим образом:

- Соблюдение ритмичности в работе;

- Уменьшение отходов производства;

- Налаживание непрерывного, но быстро оборачиваемого рабочего цикла.

Анализ оптимальности использования оборотных средств

Рассмотрим пример расчета оборачиваемости оборотных активов:

Пример расчета возможного уменьшения оборачиваемости:

Анализ необходимости в оборотных средствах

Подсчет необходимого количества текущих активов для предприятия ведется не только аналитическим способом, но и при помощи экономических расчетов коэффициентов и нормативов.

Пример расчета общей суммы ОбС в отчетном периоде, при условии изменения норматива вложенных в материалы средств:Пример расчета необходимого количества ОбС в незавершенном производстве:При расчете оборачиваемости оборотных средств, следует понимать, что одно и то же значение показателей может быть, как достаточным, так и требующим особого внимания, в зависимости от структуры организации и продолжительности производственного цикла.

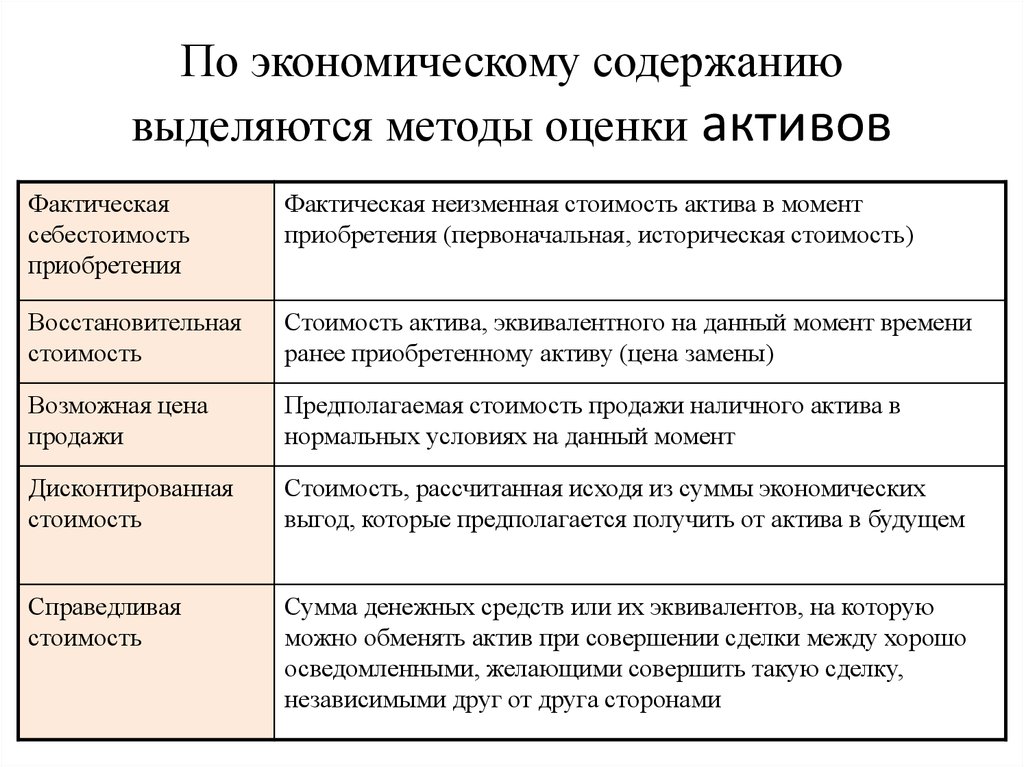

Оценка активов компании

Чтобы узнать стоимость имущества компании, проводится оценка стоимости активов. Она нужна:

в период реорганизации;

- при продаже или покупке фирмы;

- для оценки стоимости для инвесторов.

- при разработке стратегического плана управления компанией.

По результатам оценки составляется отчет, где отражена рыночная стоимость и эффективность использования имеющихся активов. При оценке стоимости активов, оценивают основные фонды: нематериальные и материальные активы.

Как проводится оценка активов

Начать оценку активов компании можно только после подготовительных этапов:

- собираются нужные материалы;

- анализируется ситуация на рынке;

- знакомство с перечнем активов на балансе организации;

- экспертиза прав;

- определение технического состояния немонетарных активов;

Оценка может проводиться каждый год или с определенным интервалом. Иногда бывают ситуации, когда оценка активов компании нужна не на подотчетную дату. Например:

- разработка дальнейшей стратегии развития;

- покупки/продажи акций компании;

- частичная или полная продажа компании;

- изменение структуры организации;

- определение кредитоспособности компании;

- расчет налогов;

- определение стоимости ценных бумаг.

Значение оценки активов

Часто собственники недооценивают проведение оценки стоимости активов

Как правило, это происходит от непонимания важности уточнения справедливой рыночной стоимости. Часто владелец использует учетную стоимость — активы и обязательства, отраженные в балансе

Но это неправильно, так как балансовая стоимость не отражает справедливую рыночную стоимость.

На стоимость предприятия влияет не только стоимость материальных активов, но и бренд и деловая репутация.

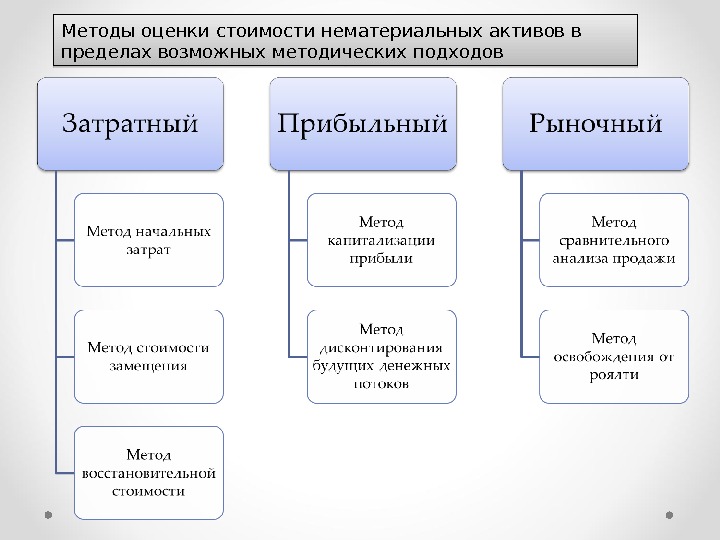

Способы оценки справедливой стоимости активов

Существует три способа оценки справедливой стоимости. Выбор способа — право компании и зависит от ситуации, в которой находится фирма.

Рыночный подход — компания оценивается по ценам на активном рынке для идентичных товаров.

Представьте, что компания безвозмездно получила офисное помещение. Рыночная цена помещения — 10 млн рублей. Тогда справедливая стоимость будет определяться по ценам на рынке и составит 10 млн рублей.

Затратный подход — сколько денег потратит предприятие, чтобы получить аналогичный объект. Считаются будущие затраты и оценивается стоимость актива.

Допустим, компания планирует приобрести недвижимость — здание. Продавец обозначает его стоимость в размере 90 млн рублей. Но если бы организация построила здание самостоятельно, то затраты на строительство составили бы 85 млн рублей. В таком случае, справедливая стоимость, определенная затратным способом, равна 85 млн рублей.

Доходный подход — сколько денег или экономических выгод принесет актив, по которому оценивается справедливая стоимость. Доходы прогнозируются с понимаем, что они будут в будущем. Поэтому доходы не просто складываются, а подсчитываются учетом эффекта дисконтирования.

Предположим, застройщик хочет приобрести участок под строительство стоимостью 200 млн руб. Но перед тем как согласиться на условия договора, он решил проанализировать, сколько экономических выгод принесет земля. Спрогнозировал доход, продисконтировал и получилось 180 млн рублей. Тогда справедливая стоимость участка, определенная доходным способом, равна 180 млн рублей.

Чтобы определить стоимость актива, для начала нужно определить способ расчета. Справедливая стоимость актива наиболее адекватный способ оценки всех активов с точки зрения всех международных стандартов.

Что такое оборотные средства предприятия?

@kreditonews.ru

Оборотные средства формируются из личных или заёмных средств и оцениваются в денежном соотношении. Именно с помощью этого инструмента оценивается эффективность хозяйственной деятельности фирмы. Оборачиваемость показывает скорость циклов деньги-товар-деньги. Этот показатель даёт возможность проанализировать эффективность использования активов и отражается на рентабельности. Кругооборот проходит такие стадии:

- переход из денежной формы в товарную;

- потребление ресурсов из производственных запасов;

- переход из товарной формы в денежную.

Результаты вращения средств оцениваются в динамике в днях. Расчёты показывают, через какое количество дней выручка вернётся на баланс компании. Для сравнения берутся показатели текущего года за конкретный временной отрезок и за аналогичный период прошлого года. В расчёте может использоваться месяц, квартал, год. Оборотные активы нуждаются в долгосрочной инвестиции. Чем больше их доля, тем больше понадобится финансов для их поддержания.

Общие сведения об оборотном капитале

Оборотный капитал нужен для нормальной работы предприятия: производства продукции, закупок сырья, найма персонала и проведения других операций в рамках производственного цикла.

К оборотному капиталу принято относить средства, которые полностью оборачиваются в течение одного производственного цикла или отчетного периода. Оборотные средства принято подразделять на производственные фонды и фонды обращения.

-

Производственные фонды

- Запасы (материалы, полуфабрикаты, узлы, топливо и т. д.);

- Оборотные средства в производстве (полуфабрикаты и узлы собственного изготовления, незавершенное строительство, расходы будущих периодов и т. д.)

-

Фонды обращения

- Готовая продукция;

- Денежные средства (включая деньги в кассе, деньги на банковских счетах, краткосрочные вложения в ценные бумаги);

- Дебиторская задолженность.

Соотношение перечисленных форм оборотных средств образует структуру оборотного капитала, которая зависит от отрасли, актуального состояния рынка, сезонности и других факторов.

Термин «оборотные активы»

Пионером, установившим каноны определения экономической сущности основных средств, считается А. Смит, который впервые ввел разделение на основной и оборотный капитал. Главными критериями деления капитала на основной и оборотный этот экономист считал его принадлежность к имуществу предприятия, а также метод, с помощью которого капитал приносит доход.

Определение 1

Оборотными активами организации (предприятия) называются активы, которые погашаются или используются в течение года, либо в течение определенного операционного цикла организации (если он более 1 года).

Большинство оборотных активов используются единовременно, при запуске их в производство (например, сырье или материалы). Оборотные активы – это одна из двух групп активов организации (вторая группа – это внеоборотные активы).

Статья: Управление оборотными активами

Найди решение своей задачи среди 1 000 000 ответов

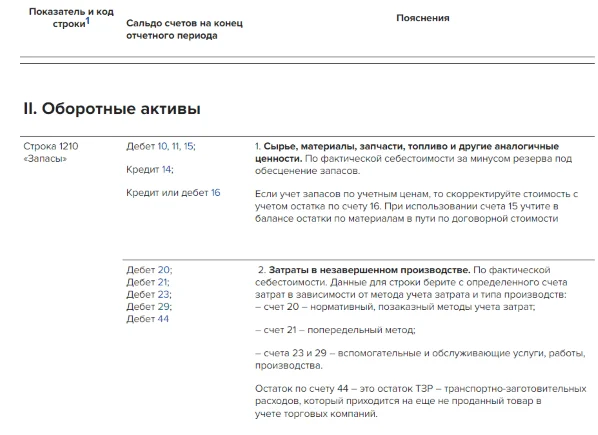

В состав оборотных активов включаются:

- Сырьевые запасы (сырье, материалы и полуфабрикаты);

- Налог на добавленную стоимость (НДС) по приобретенным ценностям;

- Дебиторская задолженность (сумма долгов, причитающаяся организации со стороны других организаций, юридических или физических лиц);

- Финансовые вложения (за исключением денежных эквивалентов);

- Денежные средства и денежные эквиваленты;

- Различные активы, попадающие в признаки оборотных активов.

Оборотные активы различаются (схема 1):

Рисунок 1. Классификация оборотных активов. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Классификация оборотных активов. Автор24 — интернет-биржа студенческих работ

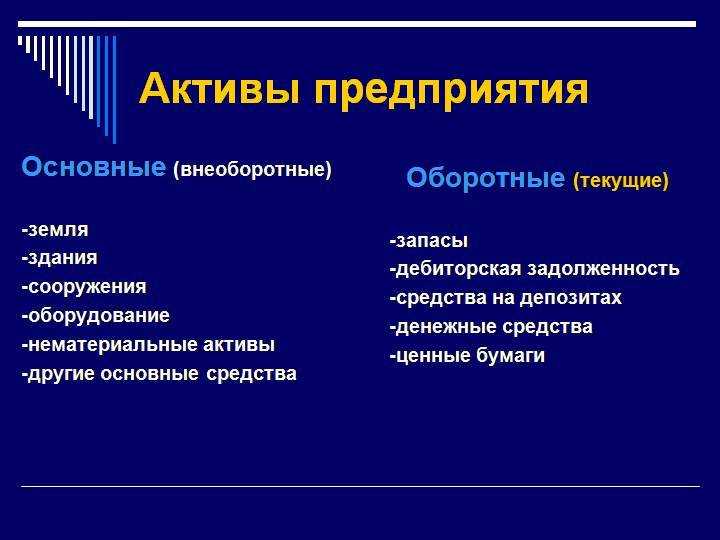

Внеоборотные и оборотные активы

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.

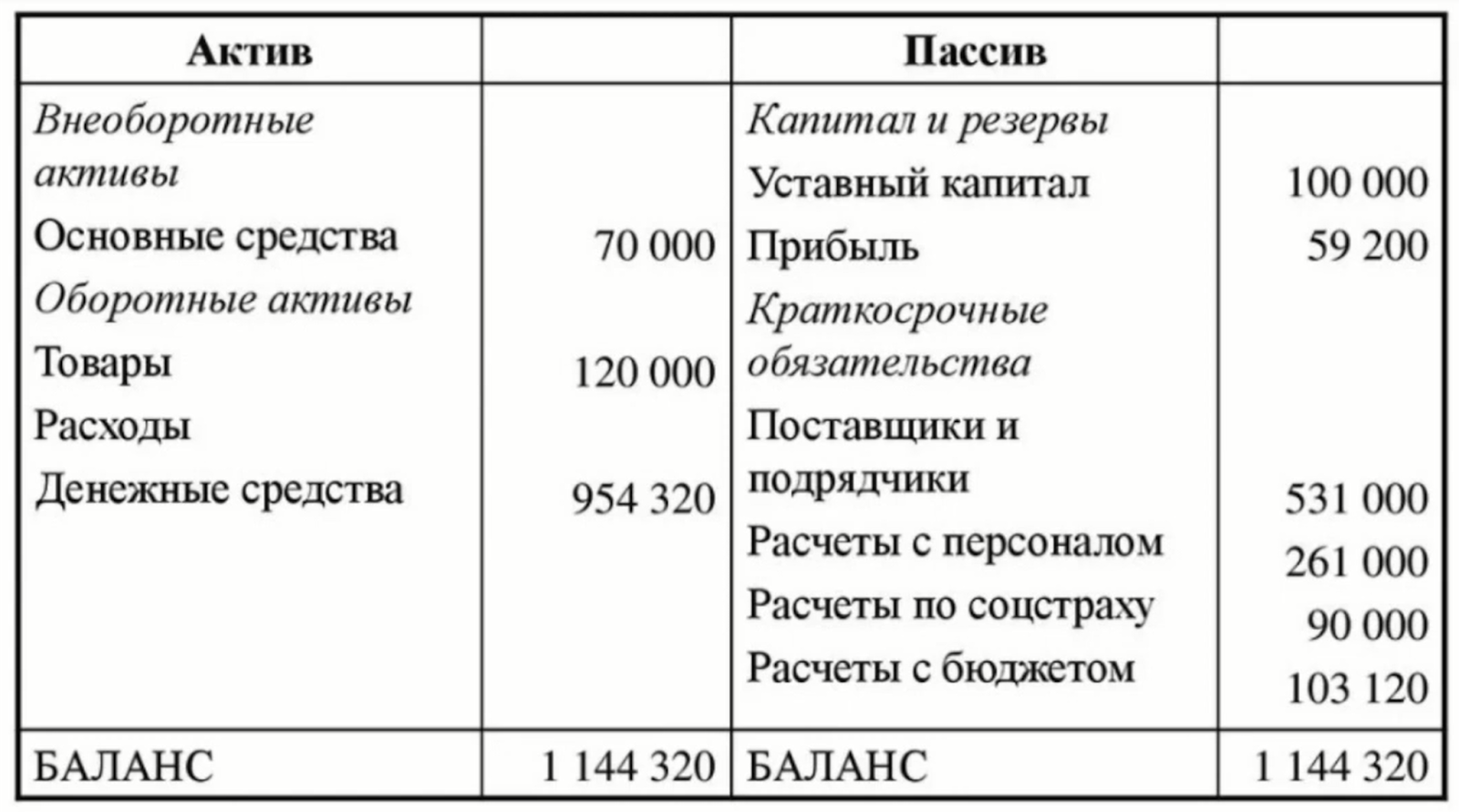

Активы и пассивы

Понятие актива тесно связано с понятием пассива. Если актив — это то, чем компания обладает, то пассив — откуда это взялось. Другими словами — это:

- обязательства, которые нужно вернуть (долги);

- вклад в уставной фонд;

- другой источник финансирования.

Представьте, что вы взяли квартиру в ипотеку. Теперь у вас есть обязательства — вы взяли деньги в долг и это пассив. В то же самое время квартира является активом, так как её можно продать или сдать в аренду.

Теперь вы решили открыть фирму по созданию сувениров и внесли денежные средства в размере 100 000 рублей — это активы компании. Вы решили развиваться, взяли кредит в банке и открыли собственное производство. Долг — это пассив компании, а производство — актив. Через какое-то время производство сгенерировало прибыль в 150 000 рублей — это активы.

К примеру, на склад поступили яблоки для последующей перепродажи. За партию яблок склад должен будет заплатить через 14 дней после поставки. В данном случае — яблоки — это актив, а источник происхождения яблок — пассив, так как куплены они в долг.

Все имущество компании также подразделяется на активы и пассивы.

АКТИВЫ — источники образования прибыли, они показывают куда вложили деньги. И бывают:

| Краткосрочные — те, которые можно быстро превратить в деньги: сырье, товары, дебиторка, деньги в кассе. | Долгосрочные — здания, оборудование, склады. |

ПАССИВЫ — источники активов, они оказывают, откуда поступили деньги для развития бизнеса. У них два источника формирования:

| Обязательства: — зарплаты;- налоги — задолженность перед бюджетом, те что начислены, но еще не оплачены;- кредиторская задолженность — долги компании перед другими лицами — контрагентами, поставщиками, банками;- резервы компании — признание будущих выплат, обязательств или потерь. Например, резерв отпусков. | Собственный капитал: — уставной капитал, — первоначальный вклад (взносы учредителей), — заработанная прибыль паи, доли, выручка от продажи акций. |

Все пассивы — это обязательства или долги, так как рано или поздно полученные деньги нужно будет вернуть. Задолженность надо будет погасить. Кредит и займ вернуть. Вклады учредителей возмещать при закрытии предприятия.

Как пассивы формируют активы

Кондитерская взяла в банке кредит на покупку оборудования. Оборудование — это актив, так с его помощью будет производиться выпечка и кондитерские изделия для получения прибыли.

Оборудование было куплено на деньги, взятые в кредит. А кредит — это долг перед банком — пассив фирмы. Но заемные деньги стали источником появления оборудования. Получается, что пассив, действительно формирует актив.

Как рассчитать коэффициент ликвидности имеющихся ресурсов

Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности. Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов. Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе. Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов. Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Что такое материальные поисковые активы в балансе предприятия: понятие, виды

Материальные поисковые активы (далее — МПА) — это суммы расходов, относящиеся к внеоборотным активам и понесенные в ходе покупки (создания нового) объекта имущества материально-вещественной формы, способного приносить владельцу экономическую пользу в процессе проведения поиска месторождений полезных ископаемых, разведки месторождений, оценки экономической целесообразности добычи полезных ископаемых на рассматриваемом участке. При этом упомянутые расходы должны быть понесены компанией до момента утверждения и документального подтверждения целесообразности добычи полезных ископаемых в плане коммерческой выгоды.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Следующее имущество предприятия бухгалтер вправе отнести к категории материальных поисковых активов, если оно применяется непосредственно при проведении поисковых, разведывательных и оценочных работ на месторождениях подземных ископаемых:

- различные виды оборудования (резервуары, насосы, буровые установки и др.);

- транспорт, как правило — грузовой;

- инженерные сооружения (такие как система трубопроводов).

В состав фактически понесенных издержек на покупку или самостоятельное создание материального поискового актива могут быть включены:

- Суммы, перечисленные продавцу материального актива по договору купли-продажи.

- Расходы на оплату работ подрядчиков, с которыми был заключен договор о содействии в проведении поисковых, разведывательных и оценочных мероприятий на месторождениях ПИ.

- Суммы оплаты посреднических услуг третьих лиц при покупке МПА.

- Расходы на привлечение независимых консультантов и юристов.

- Затраты на уплату таможенных сборов и пошлин.

- Уплаченные пошлины — за оформление патента, государственные пошлины, не подлежащие возмещению суммы налоговых платежей.

- Амортизационные отчисления по другим внеоборотным активам (в т.ч. поисковым), которые эксплуатировались непосредственно в ходе создания МПА.

- Оплата труда сотрудников организации, участвовавших при проведении работ по созданию объекта МПА.

- Задолженности предприятия, имеющие отношение к перечисленным ранее работам, проводимым с использованием признаваемых МПА (речь идет об охране природы, ликвидации возведенных ранее для проведения работ зданий и сооружений, уборка оборудования с месторождений по окончании мероприятий, рекультивация поврежденных в ходе работ земельных участков и т.д.).

- Какие-либо другие издержки, возникшие по причине покупки или создания МПА либо в связи с необходимостью обеспечения условий для применения МПА для решения поставленных задач.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

Недостатки

Помимо положительных аспектов внеоборотных активов, у них присутствуют и отрицательные качества:

- такие активы сильно поддаются моральной амортизации, т.к. даже при малом неиспользовании они могут уменьшиться в цене;

- процесс управления данными активами является определенно сложным, потому что их систему практически невозможно корректировать и изменять. Поэтому даже при малейшем изменении ситуации на рынке, период для реализации товара уменьшается;

- такие активы не используются в качестве платежных средств.

Для эффективной деятельности и повышения качества производства организации необходимо постоянно корректировать и улучшать знания в области использования внеоборотных активов. Руководящий состав предприятий должен постоянно искать новые способы их реализации.

Внеоборотные активы имеют долгий период действия, которые имеют многозадачный характер для использования. Отражаются подобные манипуляции в бухгалтерском балансе по установленному регламенту и правилам, которые описываются в приказе №94Н, а также в нормативно-правовых актах бухгалтерского учета в организации.

Выводы (+ видео)

Оборотные активы в балансе – это ресурсы, которые могут быть использованы компанией с целью улучшения финансового состояния. Своевременное и грамотное использование таких ресурсов позволяет преодолеть экономический кризис с минимальными негативными последствиями. Каждая компания самостоятельно должна определить размер оборотного фонда, основываясь на своих потребностях, производственной мощности и размере бизнеса

Важно обратить внимание на то, что недостаток активов в обороте может стать причиной остановки производственного процесса и увеличения текущей задолженности. Повышенное количество подобных активов свидетельствует о неправильном распределении ресурсов и неграмотно выбранной стратегии развития бизнеса