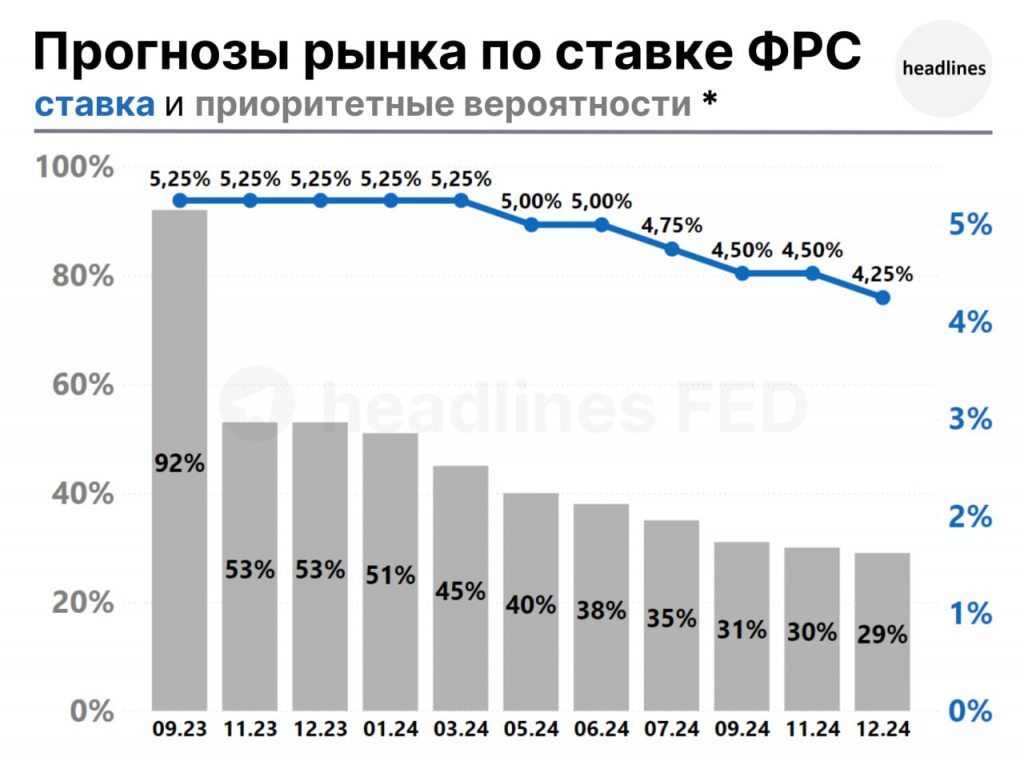

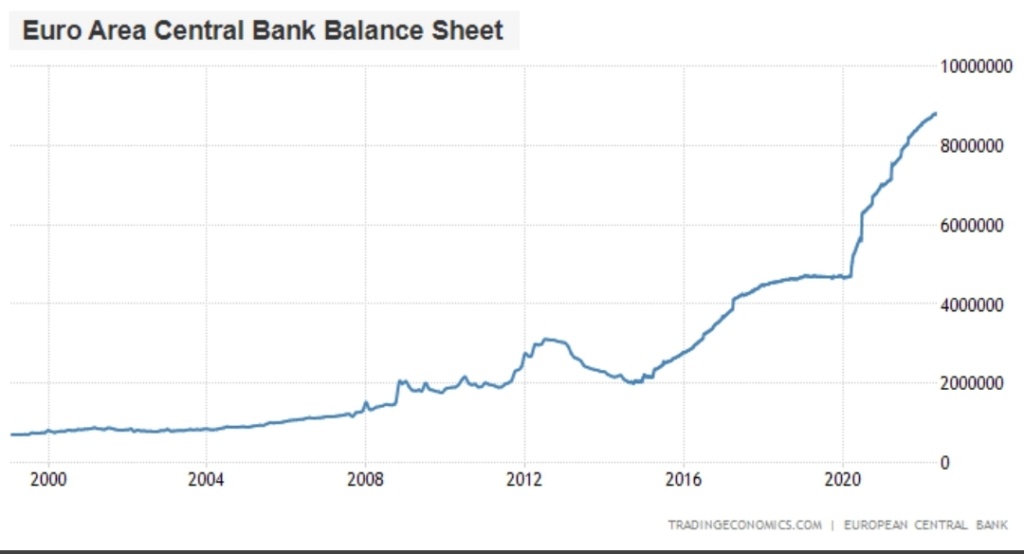

Что будет с нефтью

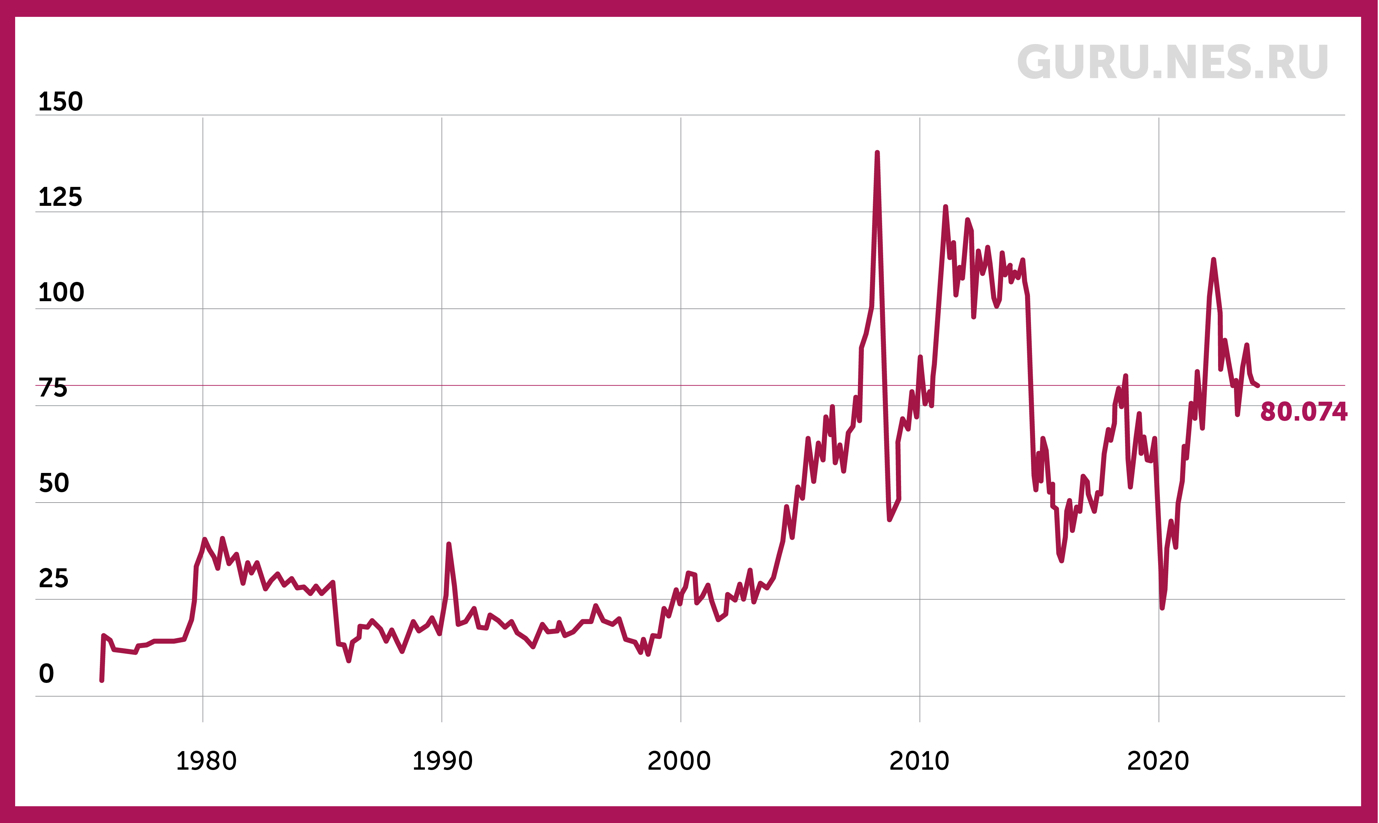

Мировая энергетика XXI в. отличается волатильной «стабильностью», отмечает профессор РЭШ Виталий Казаков: если в конце XX в. нефть марки Brent стоила в среднем $20/барр., то в XXI в. ценник, пусть и с большой волатильностью, колеблется вокруг отметки в $80/барр.

Новый уровень нефти в XXI веке, цена марки Brent, $/барр.

Ключевым фактором, временно опустившим цены на нефть в конце 2023 г. ниже $80/барр., стал резкий рост добычи сланцевой нефти, отмечает Маланичев. Но рост неустойчивый – он связан не с технологическим рывком, а с ускорением завершения ранее пробуренных скважин из резерва. Хотя операционные издержки маржинальных операторов в бассейне Permian не превышают $60/барр., этого недостаточно, чтобы наращивать буровую активность (есть дополнительные расходы на налоги, логистику и др.), которая непрерывно сокращается с февраля 2023 г., скептичен Маланичев, вполне вероятно, что добыча нефти в США в 2024 г. упадет из-за снижения количества активных буровых установок и вслед за снижением добычи начнется рост цен на нефть.

«Сильно не ошибемся, если предположим, что цены на нефть окажутся существенно выше $80/барр.», – прогнозирует Маланичев, цены российской нефти будут меняться в русле мировых тенденций, а дисконт может вырасти или снизиться в случае как усиления санкционного давления, так и изменения статуса СВО.

Помимо снижения добычи нефти в США рост цен на нефть, по словам Маланичева, обеспечат еще три фактора, которые переведут мировой рынок нефти в зону дефицита:

- сокращение добычи ОПЕК+;

- начало цикла снижения процентной ставки в США и, возможно, в ряде других стран;

- ограничение инвестиций в добывающую отрасль из-за зеленой повестки.

Напротив, давить на котировки будет замедление мировой экономики, отмечает Маланичев: хотя кризиса в крупных экономиках из-за ужесточения монетарной политики удалось, похоже, избежать, в 2024 г. спрос будет играть против цен на нефть. В частности, фактором, сдерживающим их рост, будет ситуация в Китае, в том числе, сохранение проблем в строительном секторе, занимающем большую долю в экономике страны: резкое сокращение числа вновь начатых проектов и снижение продаж говорит о том, что отрасли есть куда падать. Также тормозить рост китайской экономики, а значит и спрос на нефть, будет повышение пошлин на импортируемый уголь. Динамика мировой экономики будет играть большую роль в снижении спроса на нефть, нежели повышение энергоэффективности, заключает Маланичев.

В будущем энергетический рынок могут ждать серьезные изменения. Череда позитивных и негативных шоков – рост развивающихся экономик и, в частности, Китая; перегрев экономики в преддверии мирового финансового кризиса, охлаждение и последующее восстановление спроса; ковидное замедление и последующее восстановление спроса вкупе с чередой геополитических шоков – обеспечила привычное колебание цен вокруг невиданных доселе уровней и переток триллионов долларов из одних карманов в другие, рассуждает Казаков. Но маятник, качнувшийся в XXI в. в сторону компаний и стран – производителей энергии, заложил предпосылки для структурных изменений на энергетическом рынке, отмечает он, вторая четверть XXI в. в энергетике обещает быть очень интересной.

Китайский риск мировой экономики

Рост мировой экономики, скорее всего, продолжит замедляться (согласно базовому прогнозу МВФ, с 3,5% в 2022 г. до 3% в 2023 г. и 2,9% в 2024 г., что значительно ниже среднего показателя 2000–2019 гг. в 3,8%. – GURU), ждет Черноокий: сказываются жесткая ДКП в развитых странах, высокая геополитическая напряженность, усиление протекционизма. Экономики США и ЕС ждет, скорее всего, «мягкая посадка» после продолжительного периода борьбы с инфляцией, отмечает Ениколопов. США в более выгодном положении, нежели Европа, считает Буев: они быстрее справятся с инфляцией и смогут избежать рецессии.

Основным источником рисков может стать Китай, рассуждает Ениколопов, его экономика уже растет существенно медленнее привычных темпов, есть признаки проблем в секторе недвижимости и связанном с ним финансовом секторе (подробнее об этом в статье GURU). Вполне возможно, что эти проблемы удастся решить, допускает он, но вкупе с падающим профессионализмом экономического блока это вызывает опасения и, если у Китая действительно начнутся проблемы, это аукнется всей мировой экономике.

Доходы населения и безработица: дефицит рабочей силы

Реальные располагаемые доходы населения в 2022 году значительно уменьшились, в основном из-за резкого роста инфляции и снижения доходов от капитала. При этом занятость в отличие от предыдущих кризисов оставалась на высоком уровне, а безработица близка к рекордным минимумам. Основная причина – кадровый голод, вызванный оттоком работников в силовые структуры (низовой и средний сегменты рынка труда) либо релокацией за рубеж квалифицированного персонала на фоне резкого снижения притока новых мигрантов. Низкая или даже отрицательная трудовая миграция наблюдается уже третий год подряд и усугубляется слабым притоком нового персонала на рынок и массовым выходом на пенсию работников старших возрастов. Рост трат, связанных с СВО, оказал позитивное влияние на доходы в регионах, где расположены оборонные производства. Скорее всего, в ближайшее время мы увидим дальнейший рост заработных плат, особенно в данных регионах и у менее квалифицированной рабочей силы, при этом в крупнейших городах зарплаты останутся под давлением. Возобновление производства на закрытых в 2022-м площадках также должно снизить число работников, находящихся в простое. Мы ожидаем повышения реальных располагаемых доходов населения в 2023-м примерно на 3% и их роста умеренными темпами в 2024–2025 годах при отсутствии новых внешних шоков. В негативном сценарии мы ожидаем стагнацию реальных доходов населения.

Таблица 3. Счет текущих операций

| Показатель | 2022 г. (оценка) | 2021 г. | YoY, % |

| Счет текущих операций | 227,4 | 122,3 | 104,1 |

| Товары и услуги | 282,3 | 170,1 | 111,2 |

| Экспорт | 628,1 | 550,0 | 77,1 |

| Импорт | 345,8 | 379,9 | -35,1 |

| Баланс первичных и вторичных доходов | -54,9 | -47,8 | -8,1 |

Принятие решений по ДКП на основе макроэкономического прогноза

Решения по ДКП влияют на динамику цен не сразу, а со временем, поэтому Банк России опирается на среднесрочный макроэкономический прогноз, одновременно оценивая риски отклонения инфляции от прогноза.

Банк России, как правило, придает несколько большее значение факторам, которые могут отклонить инфляцию от прогноза вверх. Это связано с характером инфляционных ожиданий в России. Инфляционные ожидания профессиональных участников рынка в целом заякорены на цели, однако ожидания населения и бизнеса по-прежнему чувствительны к изменениям цен. Незаякоренные инфляционные ожидания могут приводить к продолжительному и устойчивому отклонению инфляции от цели. В этом случае требуется реакция со стороны ДКП. Особенно сильно это может проявляться в период существенных изменений в экономике и повышения неопределенности.

Решения по ДКП всегда принимаются в условиях неполной определенности

Поэтому Банк России большое внимание уделяет взвешенности принимаемых решений. Для этого используются широкий модельный инструментарий и набор прогнозных сценариев макроэкономического развития

Силовой перекос

Ениколопов ждет «продолжения того же сценария, который наблюдался в 2023 г., – рост экономики прежде всего за счет бюджетных вливаний в ВПК при всех признаках перегрева». Траты на оборону и безопасность составят почти 40% расходов федерального бюджета (вырастут в 2024 г. на 4,5 трлн руб., с 2021 г. расходы на оборону утроились. – GURU), замечает Черноокий, так что оборонно-промышленный сектор и смежные с ним отрасли останутся основным драйвером роста. «Пока продолжаются столь значимые бюджетные вливания, они будут обеспечивать рост экономики. Но это ведет к структурным изменениям в экономике, которые станут проблемой при переходе на мирные рельсы», – предупреждает Ениколопов.

Такой перекос в экономике уже становится серьезной проблемой, что отражает и ситуация на рынке труда. В условиях замедления роста российской экономики оборонная промышленность продолжит забирать трудовые, инвестиционные и материальные ресурсы у производительных секторов экономики, отмечает Черноокий: «Это не только повышает издержки для частного бизнеса в моменте, но и создает предпосылки для возникновения структурных проблем в будущем, когда бюджетные вливания в оборонный сектор будут сокращены». «Мы наблюдаем классический пример так называемого вытеснения (crowding out) частных инвестиций государственными», что будет тормозить инвестиции в более продуктивные направления развития экономики, ухудшая перспективы долгосрочного роста, пессимистичен и Буев. Шибанов более сдержанно оценивает риски милитаризации экономики: «Нельзя сказать, что все деньги тратятся на ВПК, а остальные отрасли прозябают. Развиваются разные направления – от потребительских рынков до внешней торговли, некоторые российские компании с большим энтузиазмом восприняли уход иностранных конкурентов. И ключевой вопрос – насколько эффективно они смогут их заместить».

К середине 2023 г. восстановительная фаза роста экономики завершилась, отмечает ЦБ, его аналитики писали (их выводы могут не совпадать с официальной позицией регулятора) об охлаждении экономики в конце октября – начале ноября. В 2023 г. экономика активно росла, но в ближайшие пару лет темпы будут более умеренными, базовый прогноз – рост ВВП на 1–2%, безработица останется в районе 3%, считает Шибанов. Черноокий ожидает в 2024 г. замедления роста ВВП России до 1–1,5%, что укладывается в прогноз ЦБ и аналитиков: рост общей факторной производительности и потенциального ВВП будет, как и ранее, сдерживаться санкционным давлением и структурными проблемами экономики. «В целом экономика должна исчерпать ресурс «краткосрочной перестройки», или восстановления цепочек поставок после шоков 2020–2022 гг., она окончательно приспособится к жизни в новых реалиях и ограничениях. Дальнейшего «роста приспособления» я не ожидаю», – резюмирует Буев, 2024-й может стать первым полноценным годом долгосрочной рецессии российской экономики.

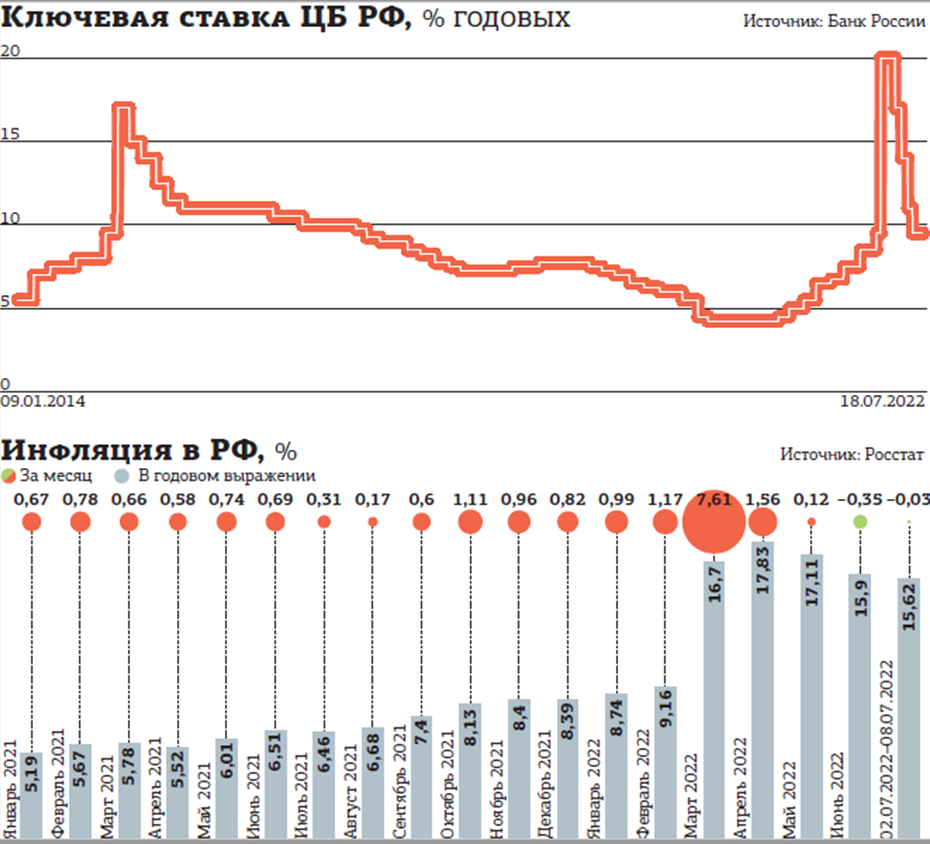

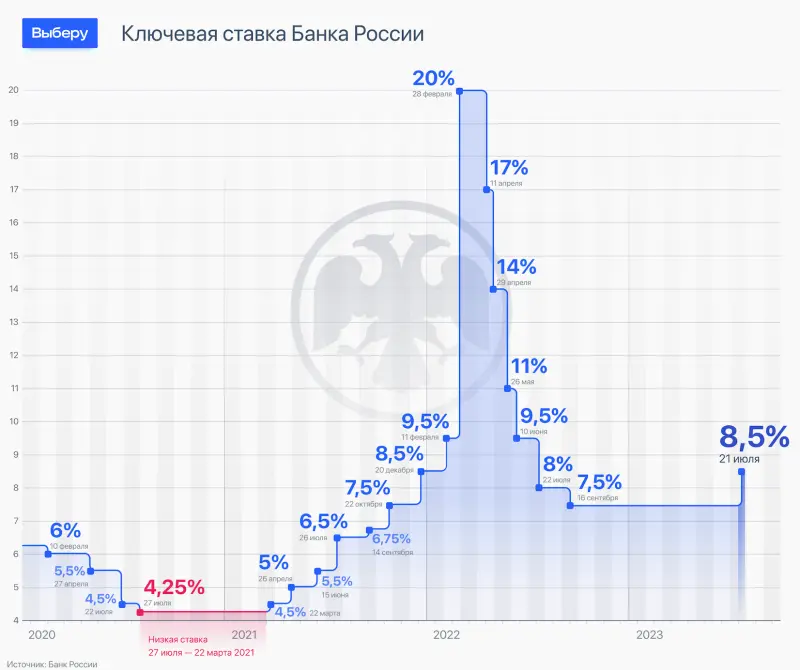

Инфляция: развилка в середине года определит монетарную политику

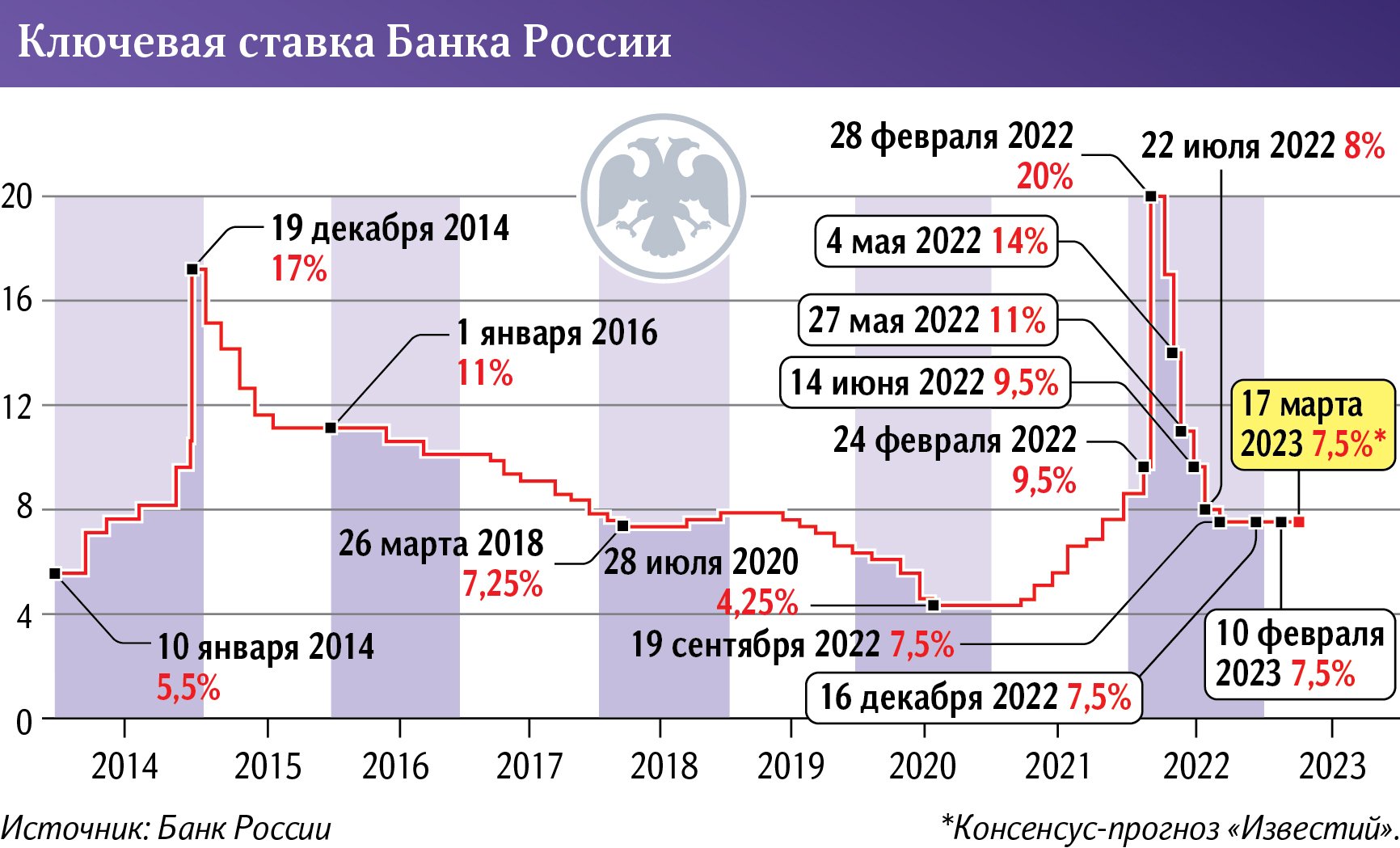

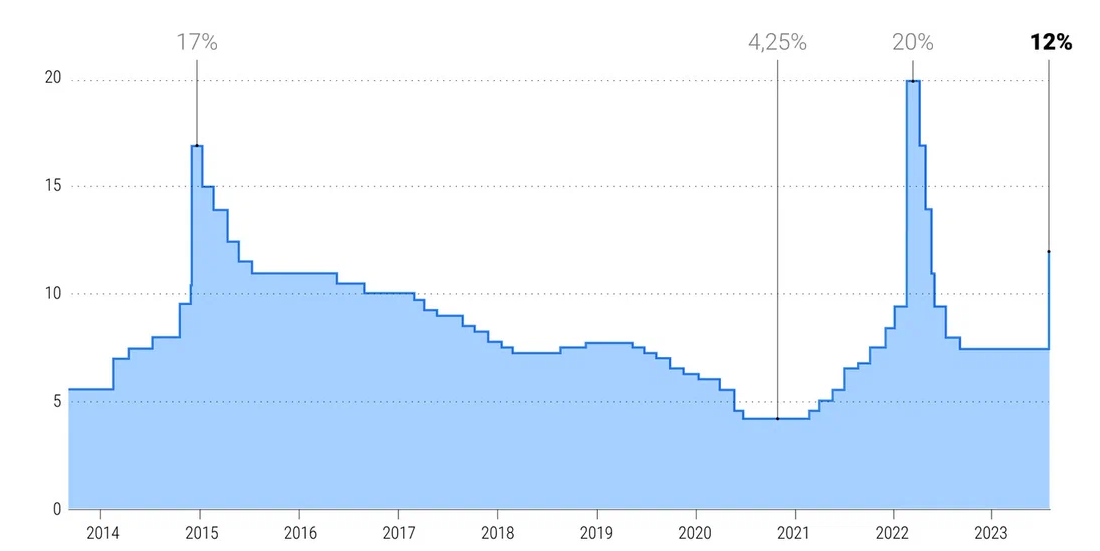

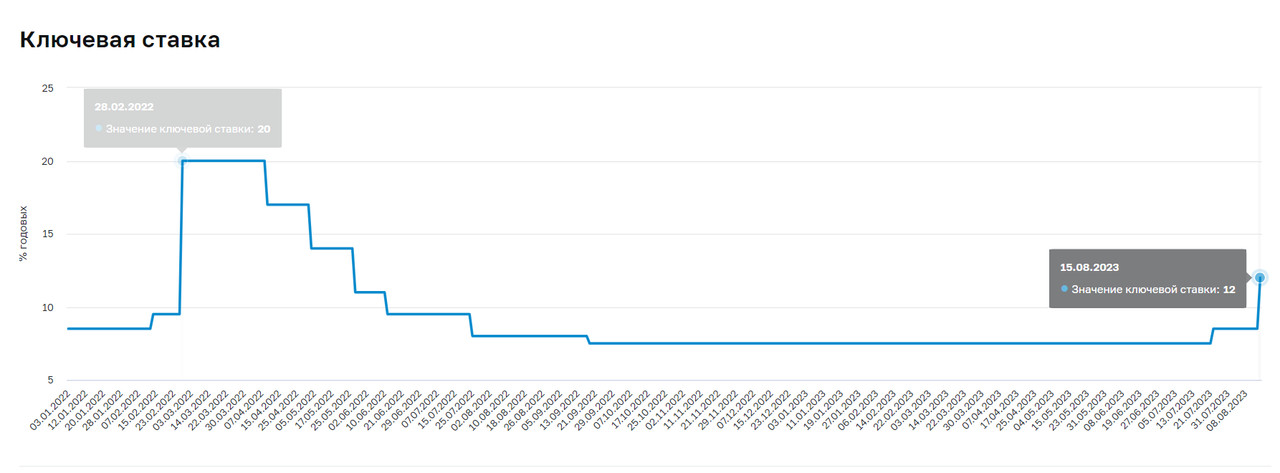

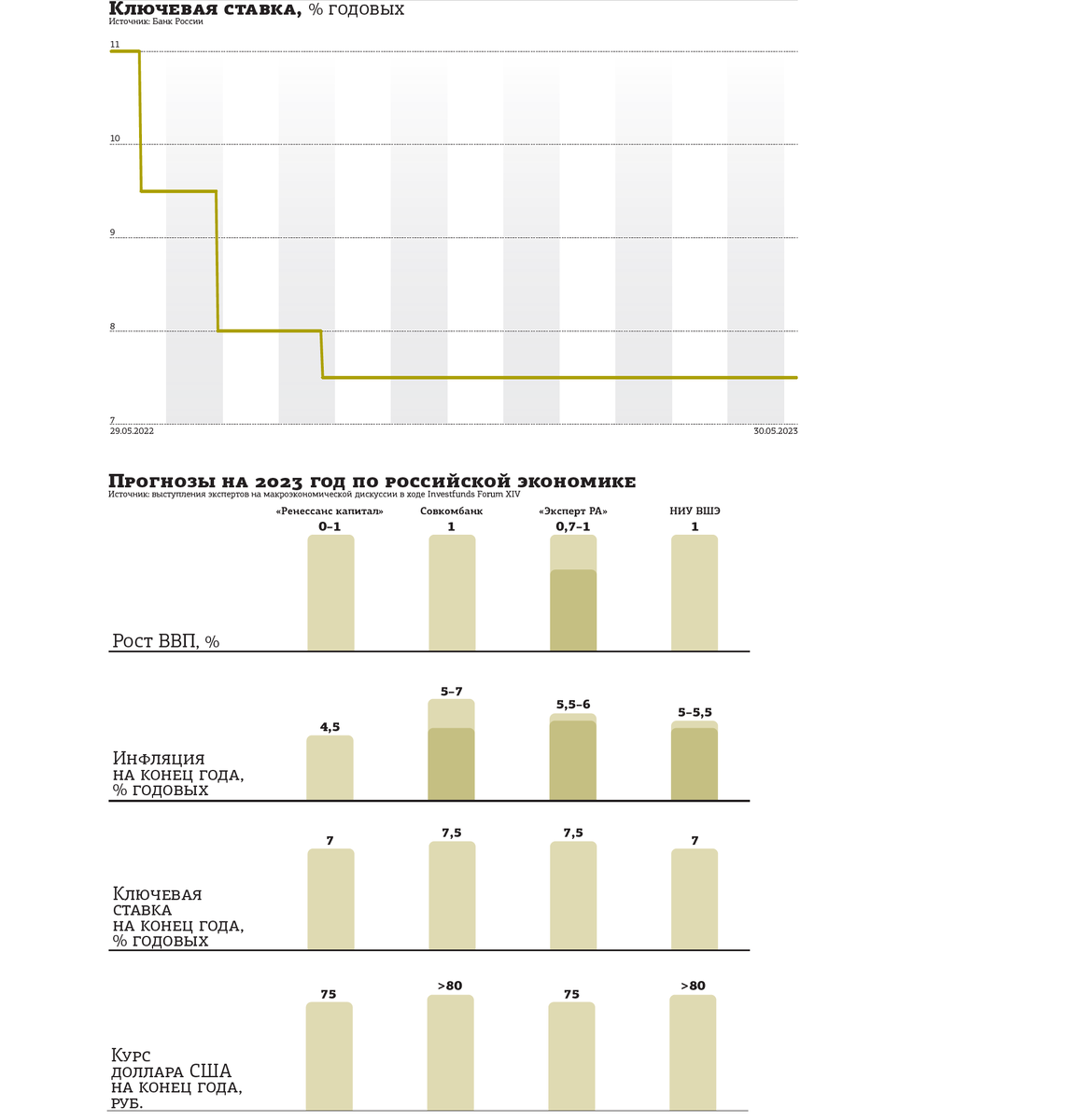

В конце 2022-го инфляция месяц к месяцу перешла в положительную зону на фоне снижения годовых показателей. Индексация тарифов ЖКХ несколько увеличила итоговые цифры за декабрь, но 11,9% за год еще в апреле казались абсолютной фантастикой. Даже с учетом последствий некоторого ослабления рубля в конце года «эффект базы» практически гарантирует падение инфляции ниже 4% в марте – апреле. Более интересны дальнейшая динамика инфляции и реакция на нее Банка России. Наш базовый сценарий – умеренный рост инфляционного давления к III кварталу 2023-го и годовой результат около 6,5%. Однако в негативном сценарии усиление внешнего давления и вероятный рост бюджетных расходов могут вывести инфляцию на более высокий уровень и вынудить Банк России дополнительно закрутить гайки, увеличив ставки.

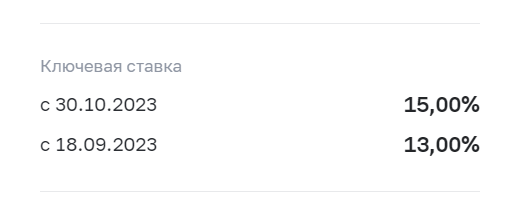

Пока базовый сценарий более вероятен, но с учетом последних заявлений Банка России, мы ожидаем небольшого повышения ставки в марте-апреле (суммарно на 50 б.п.). Если профилактические меры окажут воздействие на инфляцию, понижение ключевой ставки будет возможно уже с сентября. Помимо того, что апрельское дно инфляции сохранится, альтернативным драйвером смягчения может стать резкое падение экономической активности из-за ограниченного спроса в гражданском секторе экономики. В этом случае возможно радикальное снижение ставки, по аналогии с пандемией даже при инфляционном всплеске. Если серьезных новых внешних шоков не будет, можно ожидать постепенного снижения ключевой ставки до текущих уровней на декабрьском заседании 2023-го и дальнейшего смягчения в 2024. Мы не считаем риск сильного ужесточения денежно-кредитной политики в наступившем году высоко вероятным: даже при росте инфляции неэкономические факторы будут ограничивать процентную политику.

ФНБ и госдолг: аккуратные траты и дорогие заимствования

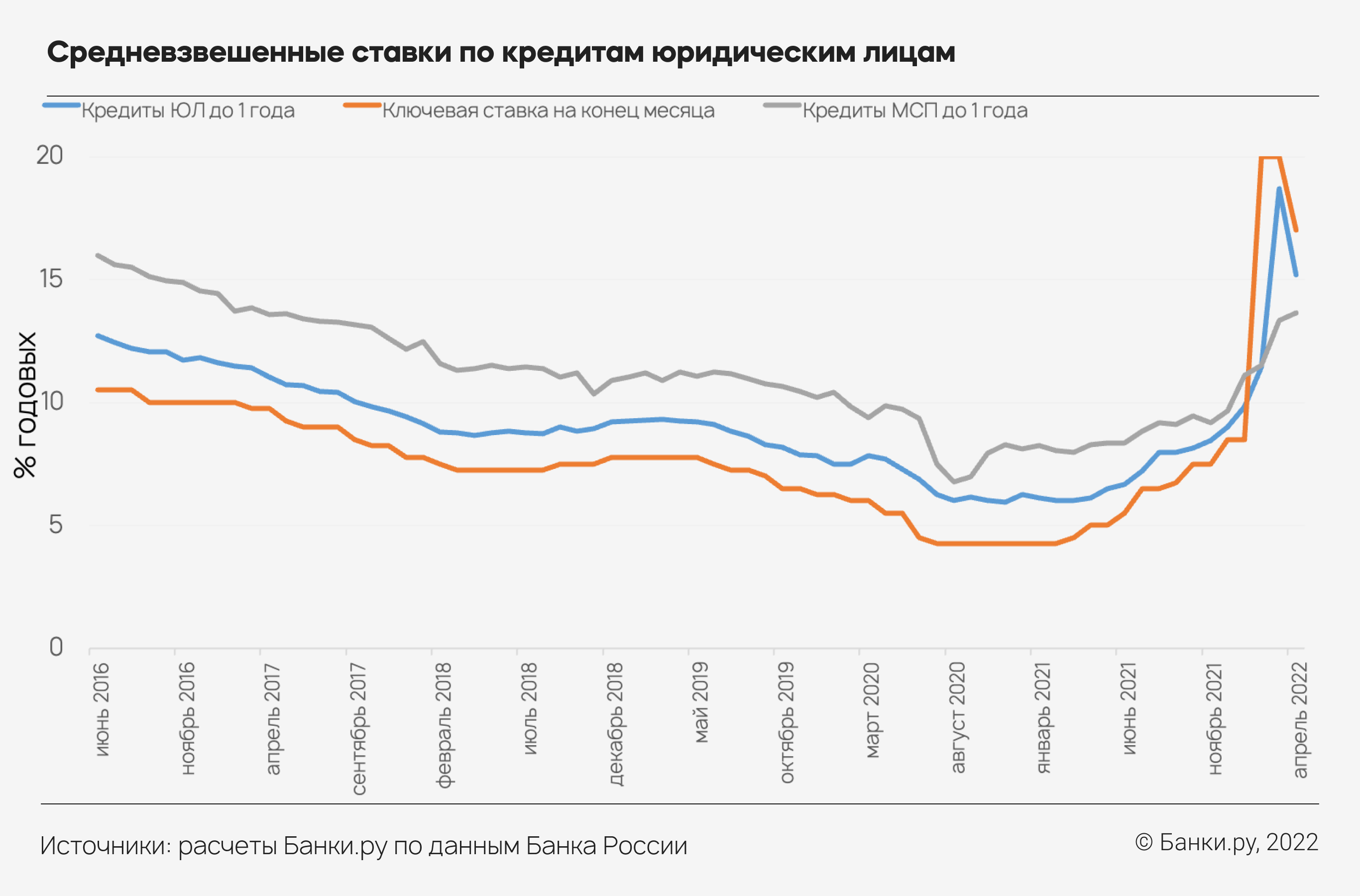

Мы ожидаем, что заимствования на рынке ОФЗ будут основным источником покрытия бюджетного дефицита. Продажи валюты из ФНБ, такие, как начавшиеся в январе продажи юаней, скорее всего, будут не более, чем тестированием инфраструктуры под новый формат сделок. Ожидания, что ФНБ будет «проеден» в течение двух с половиной – трех лет, предполагают сохранение нынешних параметров бюджета. Но в 2024-м и последующие годы мы можем ожидать пересмотра и налоговой, и расходной политики с опорой на долговое финансирование. В таком сценарии ликвидная часть ФНБ, упавшая до 4% ВВП, будет поддерживаться на этом уровне, а при благоприятных обстоятельствах увеличена до 7% ВВП, предусмотренных законом.

В 2022-м из-за отсутствия доступа к внешним рынкам ОФЗ стали основным источником финансирования бюджетного дефицита, а ставки на нем заменили ключевую в качестве ориентира для рынка. Спред между ключевой ставкой и длинными ОФЗ устойчиво держится на уровне 250 б. п. с перспективой сокращения до 100–150 б. п. при снижении инфляционных ожиданий против 50–100 б. п. в последние годы. К концу 2022 года рынок нормализовался, а Минфин регулярно занимал как через классические выпуски (с постоянным купоном), так и через инфляционные линкеры. На рынке доминируют крупнейшие госбанки, а роль рыночных участников снизилась в новых условиях. Мы предполагаем, что активные заимствования сохранятся и станут постепенно расти в течение 2023 года, а соотношение облигаций по типам будет зависеть от ожиданий рынка по инфляции и политике ЦБ. Продажи средств из ФНБ в те месяцы, когда нефтегазовые доходы будут проваливаться, подстрахуют Минфин на рынке. Мы ожидаем частичного размораживания средств нерезидентов с максимальной свободой для инвесторов из дружественных юрисдикций, при этом рефинансирование замороженных недружественных средств также будет дополнительным фактором поддержки рынка.

Перегрев за счет бюджета

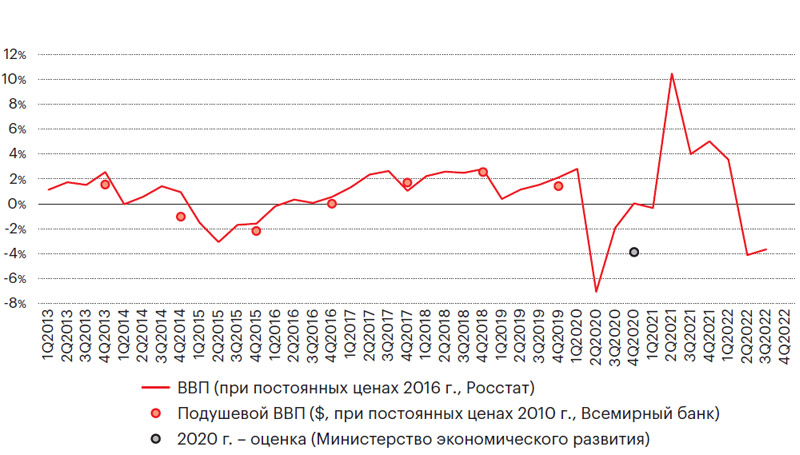

Высокие темпы роста, которые показала российская экономика (3% за девять месяцев, прогнозы на год еще больше), окажутся лишь отскоком после падения и так и останутся в 2023 г., ждут опрошенные эксперты РЭШ. Они были обусловлены значительным бюджетным импульсом и восстановлением потребительской и инвестиционной активности после кризисного 2022 года, констатирует профессор Валерий Черноокий. Рост объясняется прежде всего не увеличением человеческого или физического капитала и не увеличением производительности, а более интенсивным использованием имеющихся ресурсов, отмечает научный руководитель, приглашенный профессор РЭШ Рубен Ениколопов. Итогом стал перегрев экономики, столкнувшейся с серьезными ограничениями на рынке труда, о чем сигнализирует рекордно низкая безработица (2,9%).

Обычно перегревом называют ситуацию, когда темпы роста ВВП отклоняются от долгосрочных трендов, и, если потенциал роста экономики – 1–1,5%, а она растет на 3%, это выглядит перегревом, говорил профессор РЭШ Олег Шибанов в подкасте «Экономика на слух», по крайней мере, инфляция сигнализирует об этом. Но все же рост на 3% – это результат в том числе восстановления после падения на 2,1% (уже после публикации Росстат уменьшил оценку спада ВВП в 2022 г. до 1,2% – GURU), осторожен он в оценках: «Да, ситуация краткосрочно выглядит перегревом, но, возможно, мы просто в какие-то годы падаем, а в какие-то растем быстрее тренда».

«Мы стали другой экономикой во многих смыслах», – отмечает Шибанов, и одно из ключевых изменений, и один из ключевых факторов – новая география торговых отношений. Россия хотя и пытается расширить ее, но сейчас критически зависит от торговли с несколькими странами, в том числе с Китаем, Турцией и Индией. Переориентация торговых потоков в 2024 г. в целом завершится и в дальнейшем будет определяться двумя факторами – инфраструктурой и санкциями, ждет профессор Наталья Волчкова, причем вторичные санкции будут играть все большую роль.

Зачем нужна цифровая валюта

Аналитики ЦБ уверены, что введение цифровой формы рубля повысится доступность финансовых услуг на отдаленных и малодоступных территориях. В том числе потому, что люди смогут пользоваться цифровым кошельком через любую финансовую организацию даже при ограниченном выходе в интернет. Также Банк России полагает, что третья форма позволит оптимизировать стоимость расчетов, снизить транзакционные издержки и повысить конкурентоспособность экономики страны.

Кроме того, в банке уверены, что эффективность целевых расходов, в том числе в рамках госзакупок и госконтрактов повысится: некоторые цифровые рубли будут «окрашены», так как для них выберут направление использования.

В ЦБ считают, что спрос экономических агентов на цифровой рубль станет дополнительным фактором формирования ликвидности банковского сектора. Банки не заинтересованы приобретать цифровые рубли, чтобы хранить их в своих кошельках, но они будут приобретать их для того, чтобы впоследствии передавать их своим клиентам в обмен на наличные или безналичные средства.

«Введение цифрового рубля ускорит расчеты в экономике и расширит возможности для населения, – в беседе с CNews подтвердил бывший министр экономического развития России Андрей Нечаев. – Однако банкам это не нужно. У них только появляются дополнительные риски. ЦБ сейчас настаивает, что им это может быть выгодно – возможно, речь идет о том, что они будут брать комиссию за покупку цифрового рубля».

ВВП: перестройка экономики продолжается

График 1. Динамика роста ВВП и оценка по IV кварталу 2022 года

Внешние и внутренние последствия происходящих геополитических событий, повышение ставок ключевыми центробанками и замедление мировой экономики доминировали в экономической повестке с февраля прошлого года. Высокие цены на экспорт, сохранявшиеся большую часть года, создали достаточно большую подушку безопасности и для бизнеса, и для бюджета. Хотя экономика оказалась достаточно адаптивной, а меры поддержки действенными, существенная часть трансформационного процесса была сдвинута на 2023 год.

Перспективы этого года выглядят более сложными. Эмбарго на российский экспорт и легальный импорт, а также встречные контрсанкционные меры в конце года привели к резкому сокращению профицита торгового баланса. Торговля нефтью и ценовые индикаторы во многом ушли в «серую зону» либо засекречены, но первые месяцы ограничений на морскую торговлю показывают активную перестройку логистики. Новые поправки в список европейских санкционных ограничений ставят под удар львиную долю смесей с российской нефтью либо нефтепродуктов, изготовленных из нее в третьих странах. Достаточно активное восстановление Китая поддерживает мировые цены на нефть, также можно ожидать в ближайшие месяцы снижения дисконта на российскую нефть. В итоге предполагаемое уменьшение объемов экспорта и снижение (с рекордных уровней) цен на газ, а также изменение структуры поставок других товарных групп, скорее всего, приведут к ослаблению роли чистого экспорта в ВВП. Госрасходы и потребление будут отражаться на динамике ВВП, и у потребления перспективы наименее определенные, а инерция более слабая.

Снижение потребления в этом году, ожидаемое повышение доходов населения, в т. ч. из-за ограничений рынка рабочей силы и индексации социальных трансфертов, создают перспективу для роста располагаемых доходов населения и умеренного роста потребления товаров и услуг. Более того, ограничения на поставки товаров длительного пользования в 2022-м создали немалый отложенный спрос. Госрасходы, скорее всего, останутся на высоком уровне, причем при любых сценариях развития геополитической ситуации. Не стоит ожидать существенного роста бюджетных расходов по сравнению с 2022-м, однако с учетом переноса расходов на декабрь 2022– январь 2023 с более поздних периодов они поддержат экономический рост. При этом, в инвестиционном сегменте на фоне ухода иностранных инвесторов будут доминировать государство и госкомпании.

В базовом сценарии мы ожидаем умеренного снижения ВВП до середины года и выхода на плато к IV кварталу 2023-го с итоговой цифрой падения за год в районе 1,5% . В случае стабилизации геополитической ситуации можно ожидать лучших перспектив на 2024–2025 годы, но обстановка в 2023-м будет достаточно инерционной.

Пессимистический сценарий предусматривает более мощное воздействие замедления мировой экономики и более эффективное санкционное давление, а также уменьшение предложения рабочей силы. В результате под прессом окажутся и потребление, и чистый экспорт, что приведет к более глубокому снижению ВВП. Другим результатом станут бОльшие госрасходы и, как следствие, более высокая инфляция, которая будет давить на располагаемые доходы населения. Политика ЦБ, скорее всего, будет определяться не только экономическими факторами, поэтому повышение ставок даже в этом случае ожидается умеренным и недостаточным для предотвращения нового и более устойчивого всплеска инфляции.