Сальдо конечное – что это такое?

Конечное сальдо – это остаточное значение на конец определенного отрезка времени. Несмотря на уточнения формата «может ли сальдо конечное быть отрицательным?», из общего курса бухучета известно, что сальдо не бывает отрицательным. Может подразумеваться значение задолженности. Но ни в каком из случаев оно не записывается как отрицательное значение – только положительное. Даже в случае с экзотическим счетом 60 – активно-пассивным. Его конечное сальдо бывает дебетовым и кредитовым, которое, тем не менее, в каждом из случаев записывается положительным значением чисел.

Как найти сальдо конечное?

Существует специфика его нахождения по показателю пассивности или активности счета. Поэтому мы рассмотрим два варианта.

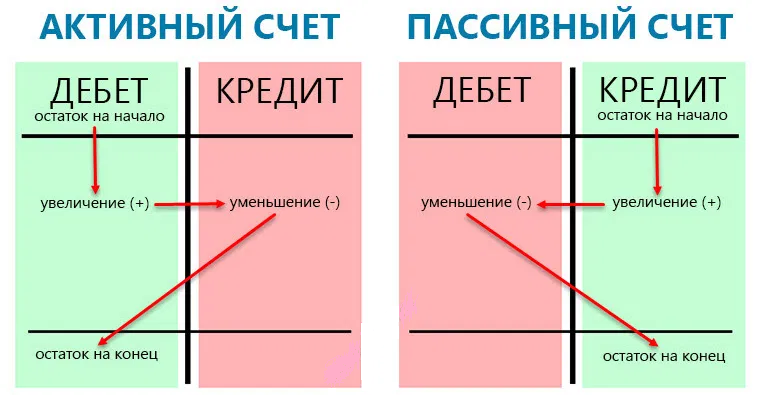

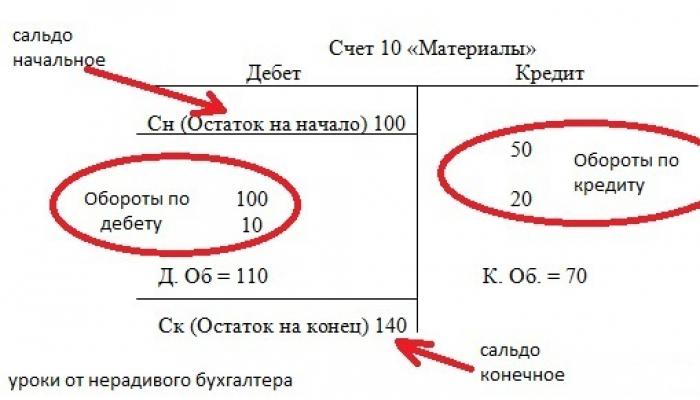

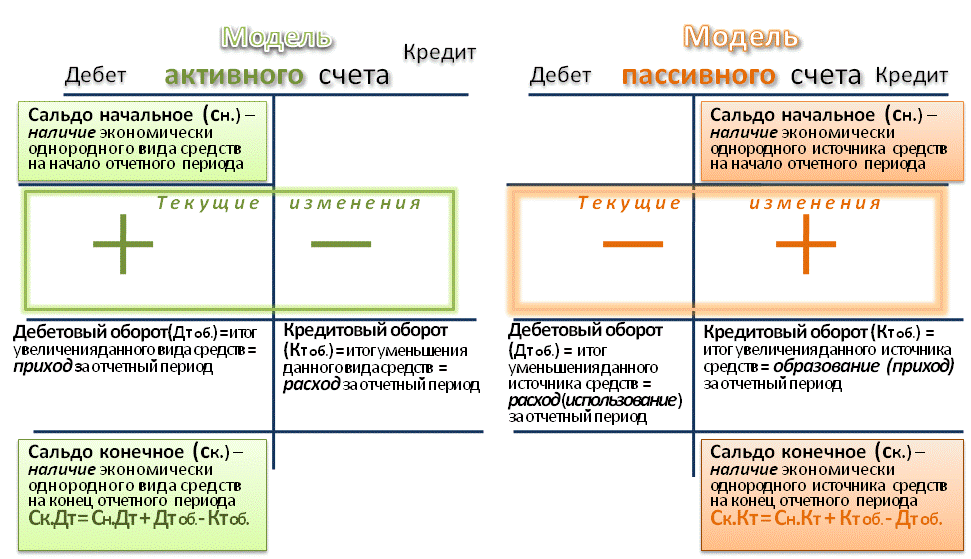

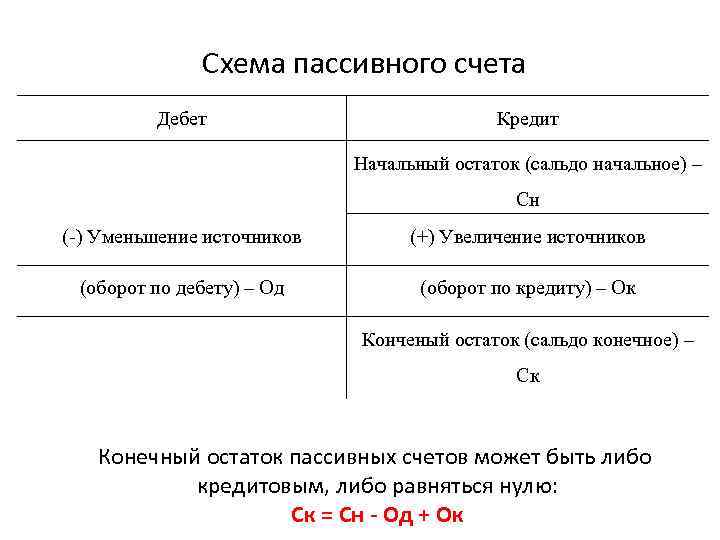

Счета активного порядка отражают изменение хоз. средств, имеют дебетовое сальдо (начальное и конечное). Их оборот по дебету – обычно отображение входящих сумм, кредитовые – выбывших.

Формула расчета сальдо конечное выглядит так.

С конеч. = С нач. + Деб. Обор. — Кред. Обор.

|

Значения дебетовые |

Значения кредитовые |

||

|

Сальдо на начало месяца — 01.01.2019 г. |

100 000 руб. РФ |

||

|

Получение мат-лов 10.01.2019 г. |

10 000 руб. РФ |

||

|

Списание мат-лов на производственные нужды 12.01.2019 г. |

50 000 руб. РФ |

||

|

Получение мат-лов 20.01.2019 г. |

20 000 руб. РФ |

||

|

Продажа лишних мат-лов 22.01.2019 г. |

20 000 руб. РФ |

||

|

Дебетовые обороты 30 000 руб. РФ |

Кредитовые обороты 70 000 руб. РФ |

||

|

Сальдо конечное – остаток материалов на конец месяца 100 000+30 000-70 000=60 000 руб. РФ |

Видно, что сальдо конечное по активному счету, как и утверждалось ранее, записано в дебетовой зоне рассматриваемой таблицы.

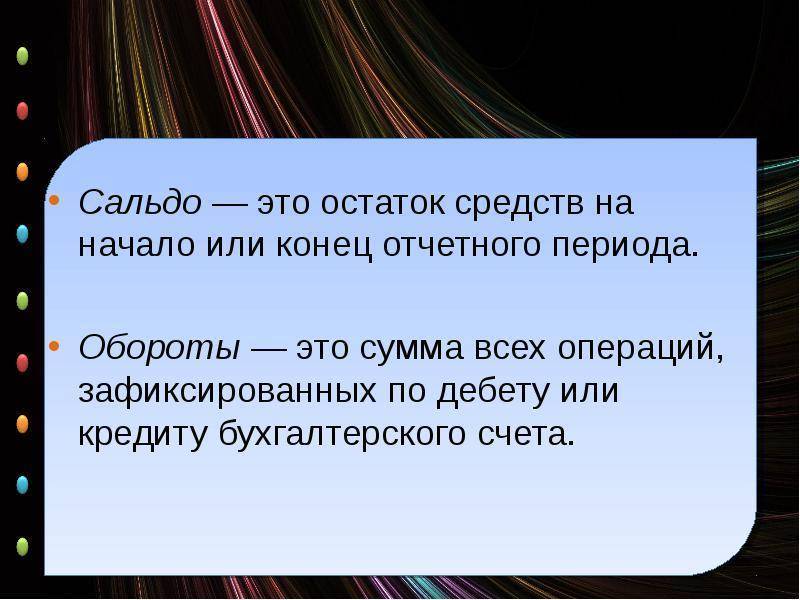

В бухгалтерии существует такое достаточно распространенное и повсеместно встречающееся понятие, как сальдо (остаток). Им называют всю ту разницу, которая возникает по счету (аккредитиву) между дебетом и кредитом. То есть, зная дебет счета и кредит по нему и рассчитав разницу между ними, можно получить не что иное, как сальдо. Другими словами, этим понятием характеризуется движение средств — их расходование и поступление, но в течение определенного временного интервала.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

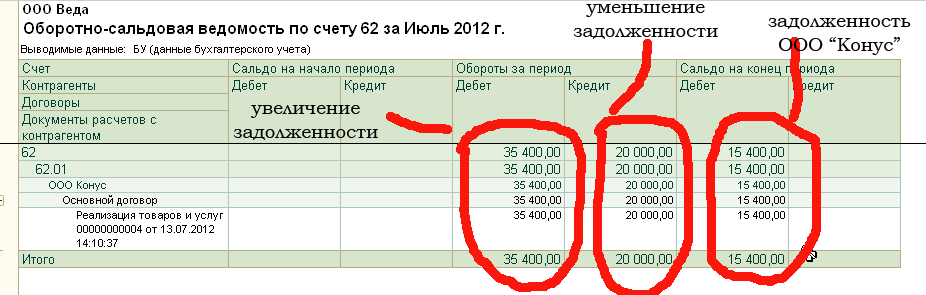

Как выглядит ошибка с отрицательным остатком на счете 60.01

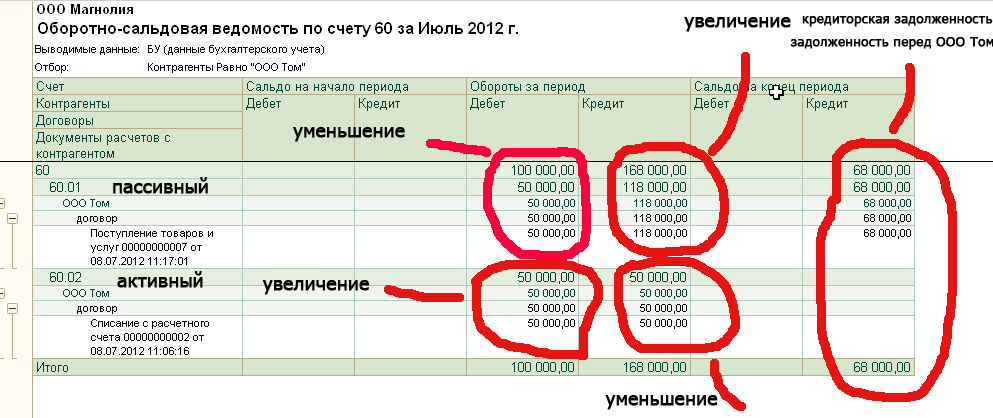

Рассмотрим ситуацию, при которой по кредиту пассивного счёта 60.01 (расчеты с контрагентами) появляются красные, то есть отрицательные суммы. Поскольку счёт пассивный и предназначен для отражения задолженности перед поставщиками, его кредитовый остаток никогда не может быть отрицательным! Красные суммы — это просто ошибка и вызывается она неправильной работой с документами поступления или оплаты.

На скриншоте ниже приводится простой случай.

Если на счете 60.01 появляется отрицательный остаток по кредиту, прежде всего следует выяснить, документы какого контрагента приводят к такой ситуации. Именно по этой причине в показанном отчёте уже установлен фильтр по контрагенту.

Также вы можете видеть, что в ОСВ по счету уже установлен фильтр. Но прежде всего нужно понять, операции с участием какого контрагента вызывают ошибку…

Отчёты, ввод первичных документов, а также общие методы работы в программе рассматриваются в нашем специальном видеокурсе 1С:Бухгалтерия 8.3. Курс имеет продолжительность 42 часа и включает в себя 240 практических уроков. Примеры уроков и учебный план видеокурса Вы можете посмотреть здесь.

( 1 оценка, среднее 5 из 5 )

Новый сорт клевера лугового Сальдо

Сорт клевера лугового Сальдо (селекционный номер 17-3-1) создан в НИИСХ Северного Зауралья методом химического мутагенеза с последующим индивидуальным отбором. Исходная материнская форма сорт клевера лугового Фаленский 1, семена которого обрабатывали супермутагеном ДМС (диметилсульфатом), 0,005 % совместно с репарагеном ПАБК (пара-аминобензойной кислотой), 0,1 %. Сальдо относится к позднеспелым сортам одноукосного типа, обладает подтаежной зимостойкостью, устойчив к весенним и осенним заморозкам. Продолжительность периода от начала весенней вегетации до укоса составляет 54-65 дней, до созревания семян 115-130 дней. По результатам оценки на искусственном инфекционном фоне сорт признан среднеустойчивым к фузариозным корневым гнилям. Устойчив к мучнистой росе. В конкурсном испытании в 2004-2009 гг. урожайность зеленой массы составила 44,3 т/га; воздушно-сухого вещества 10,0 т/га, что на 10,9 т/га (32,6 %) и 1,5 т/га (17,6 %), соответственно выше материнской формы Фаленский 1. Максималь…

Что такое совокупная налоговая обязанность

Однако есть платежи, которые перечисляются не с ЕНС, а по старым правилам. Они в совокупную обязанность не входят. Вот их список:

- Взносы, уплачиваемые на страхование на случай травматизма и профзаболеваний (взносы на травматизм). Их не включили в общую систему, поскольку ими занимается СФР (с начала 2023 года он объединил ПФР и ФСС). Они перечисляются сразу во внебюджетный фонд и напрямую в бюджет не попадают.

- Платежи, по которым можно выбрать способ уплаты – через ЕНС или по-старому. Это НПД, который платят некоторые ИП, сбор за пользование объектами животного мира и сбор за пользование биологическими ресурсами.

- Госпошлины, по которым не выдано исполнительных документов.

- Налог на доходы иностранных работников на патентах.

Эти платежи, кроме взносов на травматизм, перечислены в п. 2. ст. 11, п. 7 ст. 11.3 НК РФ редакции, действующей с 1 января 2023 года.

Пример

Чтобы было понятно, разберем все на примере ИП Смирнова В.В. Он применяет УСН со ставкой 6%, а еще у него есть работники, с выплат которым он ежемесячно:

- удерживает и перечисляет НДФЛ в сумме 10 400 рублей;

- начисляет и уплачивает страховые взносы в сумме 12 000 рублей.

Рассмотрим, как меняется совокупная обязанность ИП Смирнова. А заодно проиллюстрируем новый механизм в действии.

ИП Смирнову 28 января нужно перечислить НДФЛ работников и страховые взносы за них. Размер совокупной обязанности ИП на 28 января равен 22 400 (10 400 + 12 000) рублей. Предприниматель предварительно пополнил свой ЕНС на нужную сумму. Но чтобы ИФНС списала деньги, он до 25 января подал уведомление, включив в него НДФЛ и страховые взносы.

ИФНС списывает указанные в уведомлении суммы с ЕНС предпринимателя. Его совокупная обязанность исполнена. Сальдо налогового счета становится нулевым.

В феврале все аналогично: ИП считает свою совокупную обязанность, пополняет ЕНС и направляет в ИФНС уведомление. Можно сначала подать уведомление, а потом пополнить налоговый счет – разницы нет.

В марте ИП решил помимо платежей за работников заплатить 15 000 рублей в счет своих страховых взносов. В отношении взносов ИП за себя подавать уведомление не нужно. Поэтому в марте он по-прежнему включит в уведомление НДФЛ и взносы за работников. А на ЕНС положил сумму 22 400 + 15 000 = 37 400 рублей. Интересно, что если просто заплатить взносы ИП за себя на ЕНС, они будут лежать на сальдо до конца года. Ведь срок их уплаты в общем случае — 31 декабря. Чтобы зачесть эту сумму во взносы, можно подать специальное заявление КНД 1150057. Хотя необходимости в этом нет, поскольку деньги и так будут зачтены в счет уплаты взносов 31 декабря.

Обратите внимание! В середине 2023 года власти изменили принцип уменьшения налога при УСН Доходы и ПСН на сумму взносов ИП за себя (закон от 31.07.2023 N 389-ФЗ). Раньше можно было принять к вычету сумму фактически уплаченных в том же году взносов

Теперь же уменьшить налог можно на сумму взносов, которая подлежит уплате. То есть фактически заплатить свои личные взносы ИП может в конце года — уменьшить авансы за предыдущие периоды это не помешает. Такие же правила введены и на ПСН. По взносам за работников изменений нет — их прежде нужно заплатить.

В апреле ИП Смирнову предстоит больше платежей – закончился первый квартал, и нужно внести аванс по УСН. В первом квартале он получил доход в сумме 3 000 000 рублей. Сумма аванса по УСН с этого дохода – 180 000 рублей. Ее можно снизить до 50%, так как есть работники, то есть до 90 тыс. рублей. В вычет можно включить взносы ИП за себя в общей сумме — это 49 500 рублей (предположим, что переменные взносы за 2023 год ИП учел тогда же, в 2023 году). Кроме того, он может вычесть из налога взносы за работников — в сумме фактически уплаченных в 1 квартале платежей: по 12 000 рублей за декабрь 2023, за январь и февраль 2024, то есть 12 000 х 3 = 36 000 рублей. Итого общая сумма вычета из аванса равна 49 500 + 36 000 = 85 500 рублей. Доплата аванса по УСН за 1 квартал составит 4 500 рублей.

Всего до 28 апреля ИП нужно уплатить:

- аванс по УСН за 1 квартал – 4 500 рублей;

- НДФЛ и взносы работников – 22 400 рублей.

Совокупная обязанность ИП Смирнова на 28 апреля будет равна 26 900 (4 500 + 22 400) рублей.

До 25 апреля ИП подаст уведомление и включит в него 3 платежа: НДФЛ, взносы за работников и УСН-аванс.

Что же в итоге? Количество платежных поручений сократилось, но зато появились уведомления. При этом введено много изменений, особенно по взносам ИП и по НДФЛ за работников, что повышает риск путаницы. Плюс в первой половине 2023 года в работе ЕНС были серьезные сбои. Все это пока не позволяет утверждать, что бизнес получил какие-то плюсы от внедрения нового механизма уплаты налогов. Но может быть со временем ситуация изменится.

Определение сальдо

Сальдо является важным показателем для анализа финансового состояния компании. Оно позволяет определить, имеет ли компания достаточно денежных средств для покрытия своих обязательств или она должна дополнительно привлекать финансирование.

Положительное сальдо означает, что компания имеет дебиторскую позицию, то есть дебиторы превышают кредиторов. Это указывает на то, что компания может рассчитывать на поступления денежных средств в будущем.

Отрицательное сальдо, напротив, говорит о кредиторской позиции компании, когда кредиторы превышают дебиторов. В этом случае, компания может испытывать трудности с погашением своих обязательств и ей может потребоваться дополнительное финансирование.

Точный расчет сальдо играет важную роль в бухгалтерии и финансовом управлении компании. Он позволяет оценить общую финансовую ситуацию и принять необходимые финансовые решения.

Разъяснение значимости и области применения понятия «сальдо».

Одной из важных областей применения понятия сальдо является бухгалтерия. В бухгалтерии сальдо используется для определения финансового положения предприятия, а также для учета всех поступлений и расходов. С помощью сальдо можно анализировать эффективность использования ресурсов и выявлять возможные проблемы или нерациональные траты.

Сальдо также применяется в банковской сфере. Например, банковский счет может иметь положительное или отрицательное сальдо в зависимости от суммы денег, находящейся на счете. Банк использует сальдо для ведения учета операций клиента, определения наличия задолженности или доступных средств.

В общем, сальдо является важным инструментом для анализа финансового состояния и учета финансовых операций. Оно позволяет получить представление о текущем состоянии и найти пути для улучшения финансовых показателей.

Виды сальдо

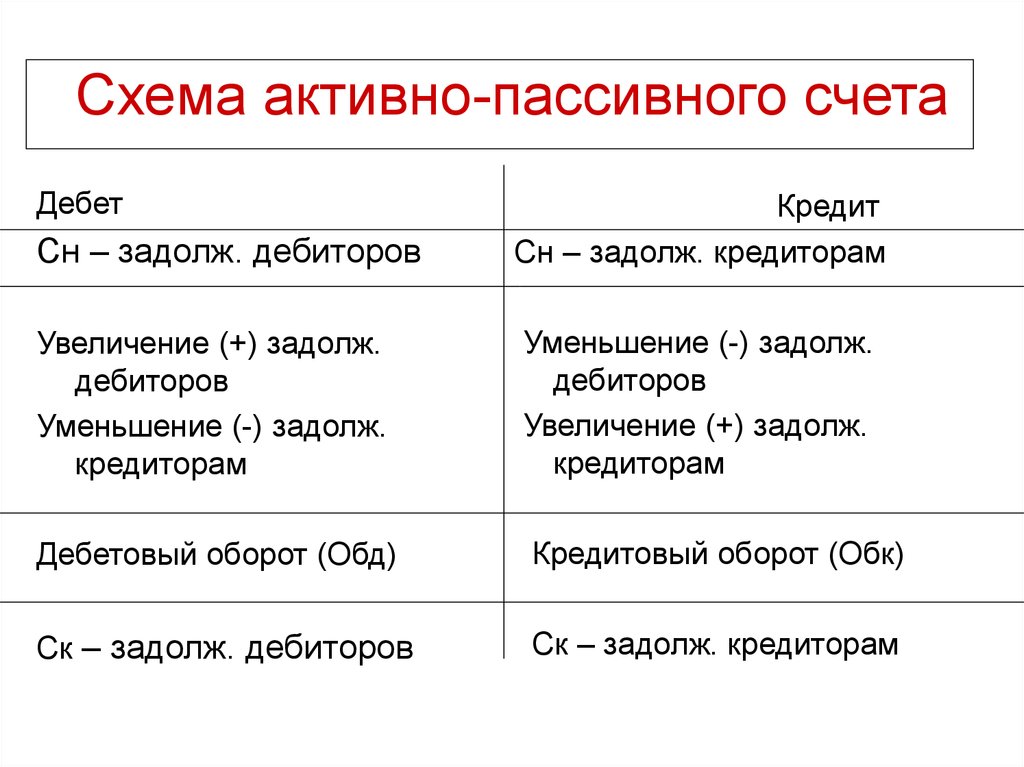

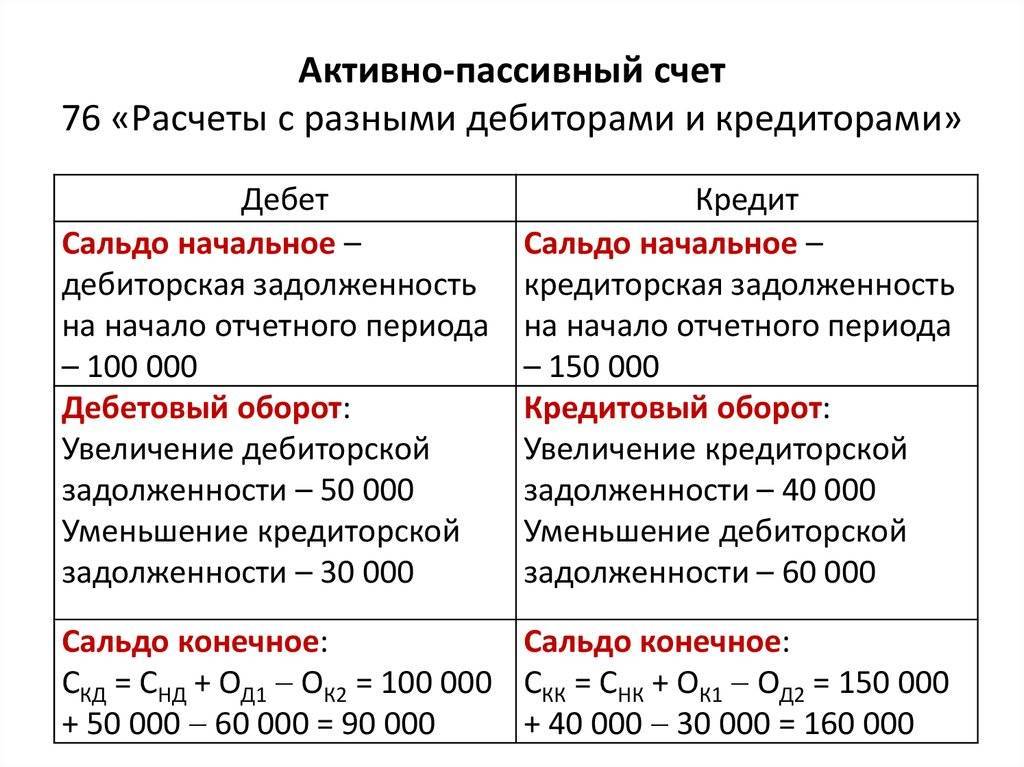

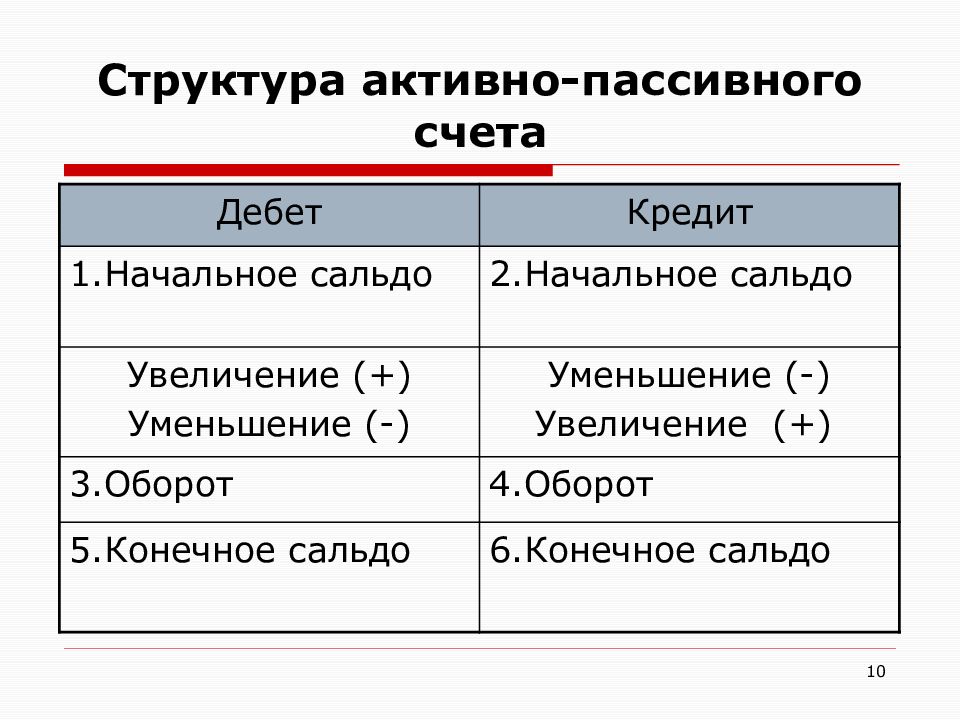

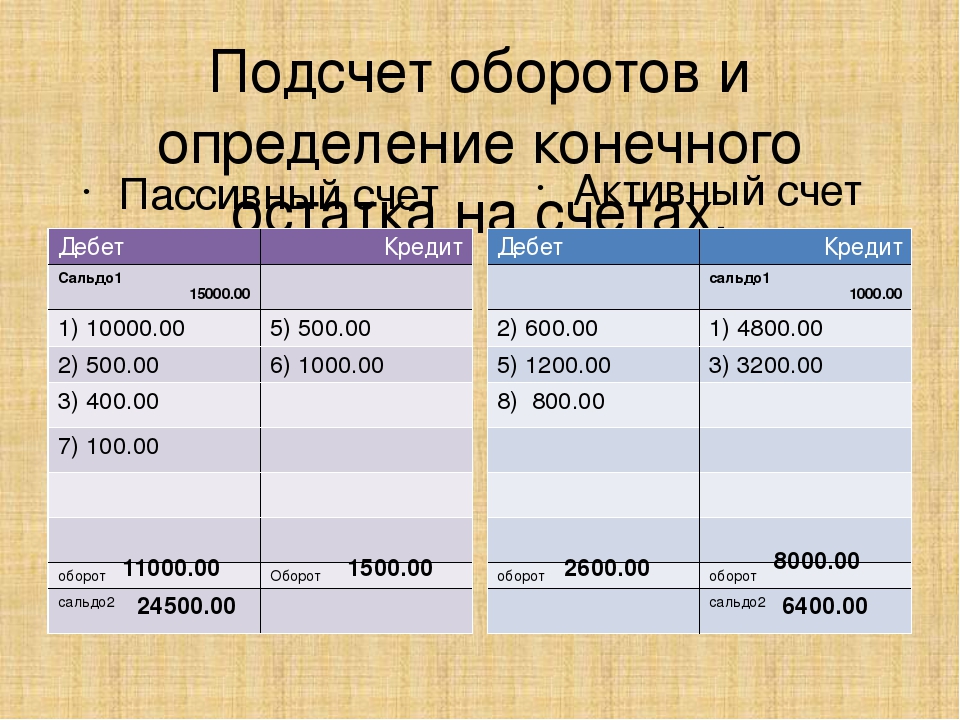

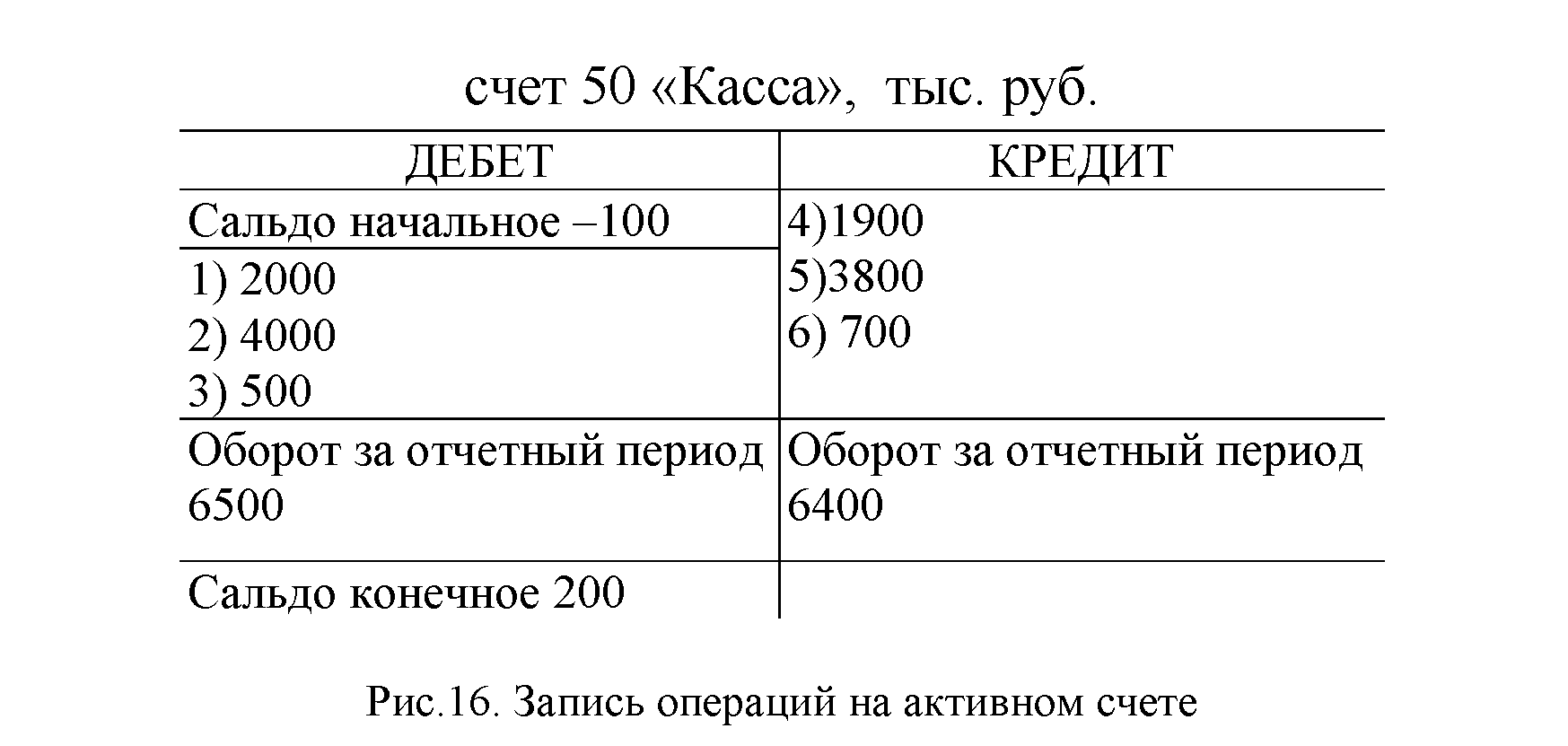

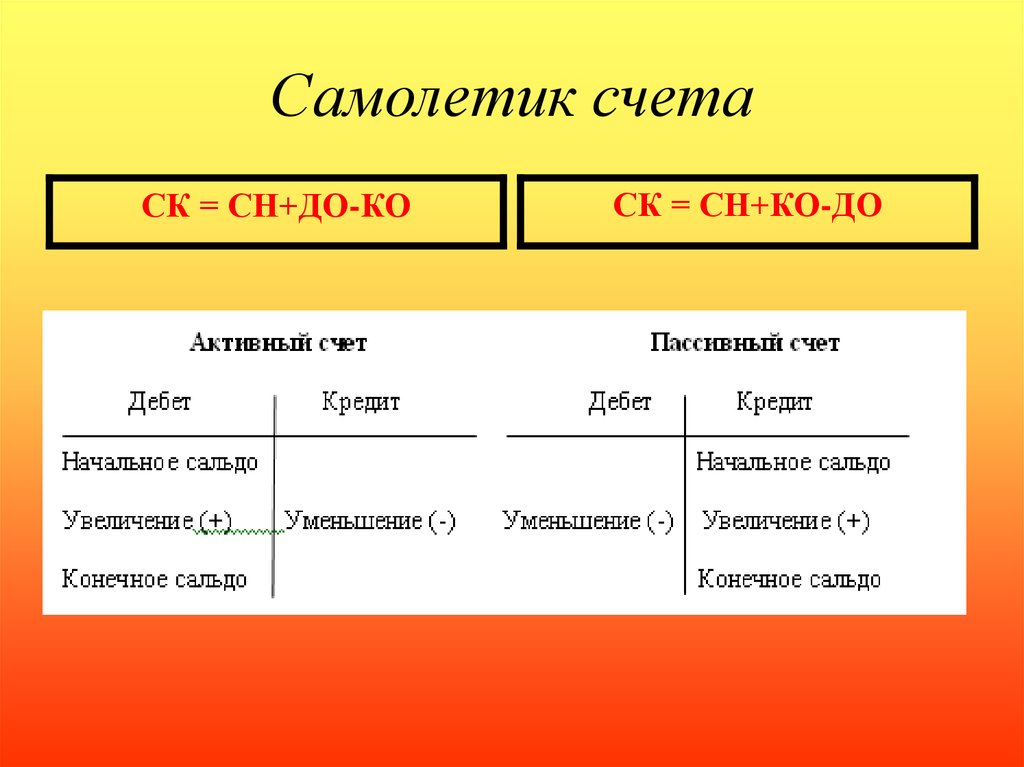

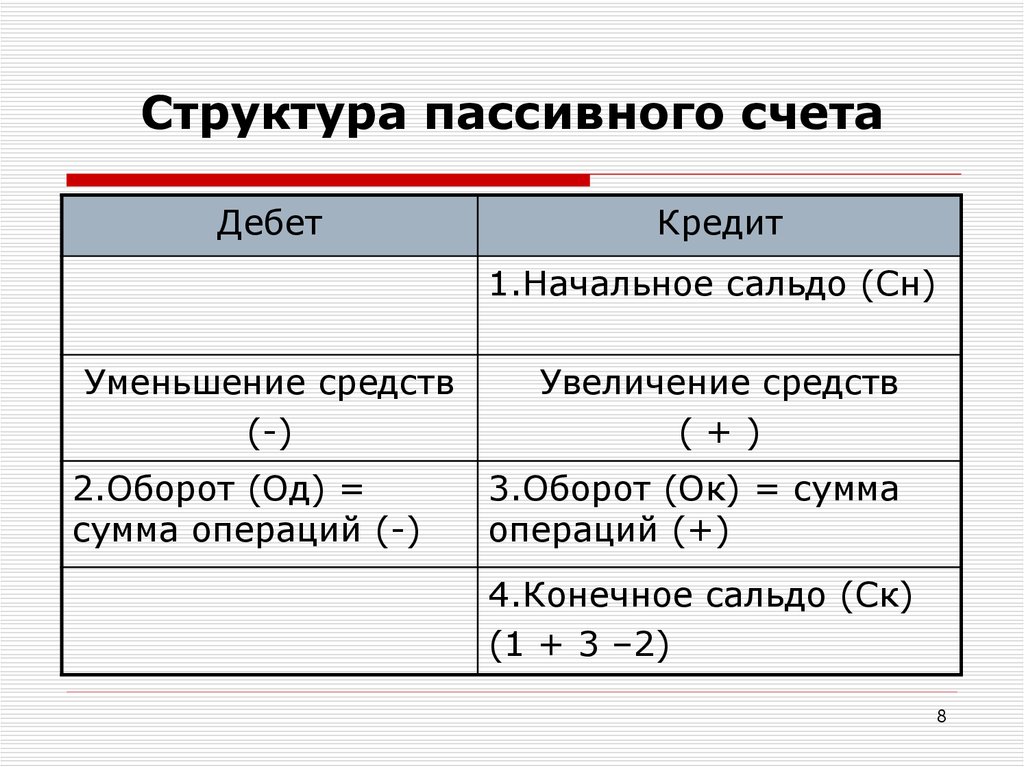

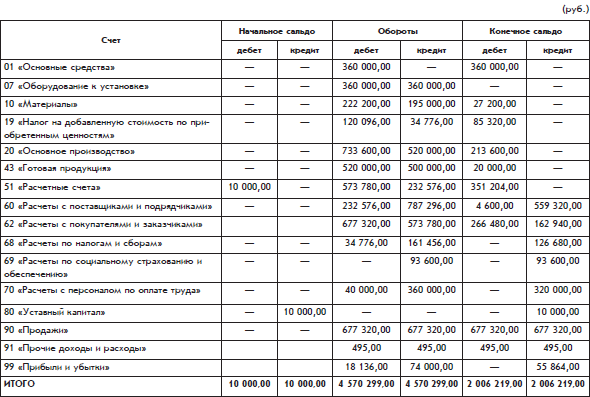

В бухгалтерии сальдо – это остаток по активному или пассивному счету бухгалтерского учета. В зависимости от периода расчета принято выделять сальдо начальное, текущее конечное и сальдо за период. Начальное или входящее сальдо – это остаток по счету на начало отчетного периода. Текущее сальдо – это остаток по счету в текущий момент времени. Конечное или исходящее сальдо – это остаток по счету на конец отчетного периода. Сальдо за период – это суммарный результат операций по счету за рассматриваемый период.

Положительное сальдо означает превышение поступлений над расходами. Его также могут обозначать как активное сальдо. Отрицательное сальдо означает превышение расходов над поступлением. Его также можно называть пассивное сальдо. Кроме того, эти термины могут использоваться для уточнения типа счетов, по которым они рассчитаны (активных или пассивных).

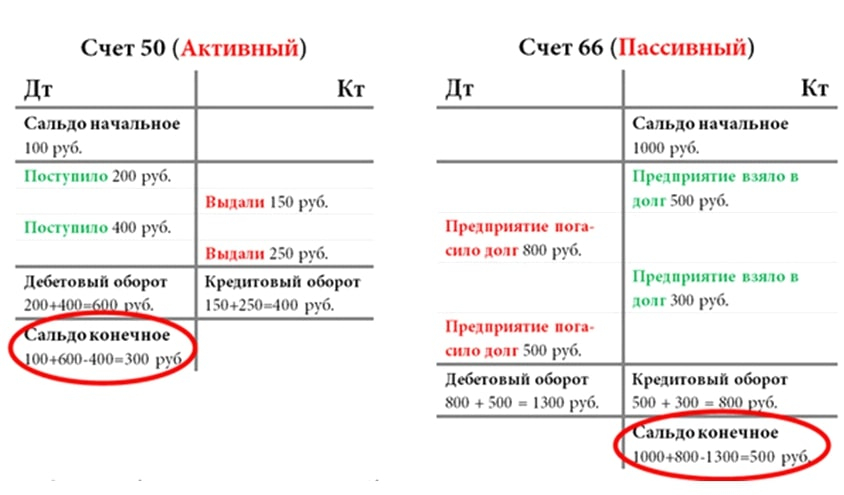

Дебетовое сальдо (сальдо по дебету) – это сальдо, при котором дебет больше кредита. Оно отражает состояние определенного вида имущества организации на определённую дату и показывается в активе баланса.

Кредитовое сальдо – это сальдо, при котором кредит больше дебета. Оно отражает состояние источников хозяйственных средств и показывается в пассиве баланса.

В бухгалтерском учёте некоторые счета (их называют активно-пассивными) могут одновременно иметь и дебетовое, и кредитовое сальдо. В случае, если обороты дебета и кредита по счёту равны, — сальдо будет нулевым, а счет считается закрытым.

Следует иметь в виду, что сальдо по доходам и расходам от основной деятельности организации рассчитывается отдельно от сальдо прочих расходов и расходов.

Виды сальдо

Существует несколько видов сальдо в зависимости от экономической области:

- бухгалтерский учет;

- внешнеторговые отношения.

Разберем все подробно.

Сальдо в бухгалтерском учете

Основные разделения сальдо в этой области:

- дебетовое;

- кредитовое.

Дебетовое сальдо — состояние счета отражается в столбике «Дебет» (в активе баланса). При нормальной и стабильной работе предприятия сальдо должно быть положительным. То есть, дебет превышает кредит (доходы больше чем расходы).

Пример дебетового сальдо

Начальное сальдо на 01.04 составило 45 000 руб.

Итоговая сумма — 87 000 руб. Эта сумма будет стоять в столбце «дебет», поскольку предприятие проработало месяц с прибылью.

Кредитовое сальдо — состояние счета, которое отражается в столбике «Кредит» (пассив баланса). Это означает, что расходы предприятия превышают его доходы.

Пример кредитового сальдо

Начальное сальдо на 01.04 составило 5 000 руб.

Итоговая сумма составила -13 000 руб. Это значение будет вписано в столбик «кредит». Оно означает, что предприятие за текущий месяц ничего не заработала, а вышло в минус.

Есть еще одно понятие — «нулевое сальдо». Это когда доходы и расходы предприятия (дебет и кредит) равны. Такой счет называют нулевым. То есть, предприятие не получило доходов от своей деятельности, а просто окупила свои расходы.

В бухгалтерской практике не анализируют состояние счета за весь период. Оценку деятельно проводят только за определенный промежуток времени. Поэтому выделяют еще несколько видов сальдо:

- Начальное — входящее. Его показатель отражает состояние счета на начало анализируемого периода. Расчет величины проводят на основании операций за предыдущий период.

- Конечное — исходящее. Оно показывает остаток по счету на конец анализируемого периода. Его показатель определяется сложением суммы начального сальдо и оборотов за анализируемый период.

- Сальдо за период — сумма операций, которые было произведены за определенный промежуток времени.

Есть еще дебетовый и кредитовый обороты за период. Этот показатель рассчитывают на основании сумм операций, которые были произведены за анализируемый период.

Пример расчета начального сальдо

Предприятие по итогам марта получило доход 100 000 рублей. Эта величина отражена в балансе на 31.03. В этот же день ему нужно оплатить аренду помещения в размере 15 000 рублей.

Начальное сальдо на 1 апреля составит 85 000 руб

Если же арендную плату будут оплачивать в начале месяца, ее учитывают на балансе следующего месяца в столбике «кредит» и берут во внимание для расчетов конечного сальдо

Пример расчета конечного сальдо

Возьмем для примера предприятие, которое заработала в месяц 80 000 руб. Начальное сальдо на 01.04 составило 56 000 руб. Расходы в апреле — 38 000 руб. Посчитывает конечное сальдо за анализируемый период (апрель).

Конечное сальдо будет составлять 98 000 руб. Если предприятие в анализируемом месяце не будет совершать никаких операций, сумма конечного сальдо за апрель перейдет в показатель начального сальдо следующего месяца.

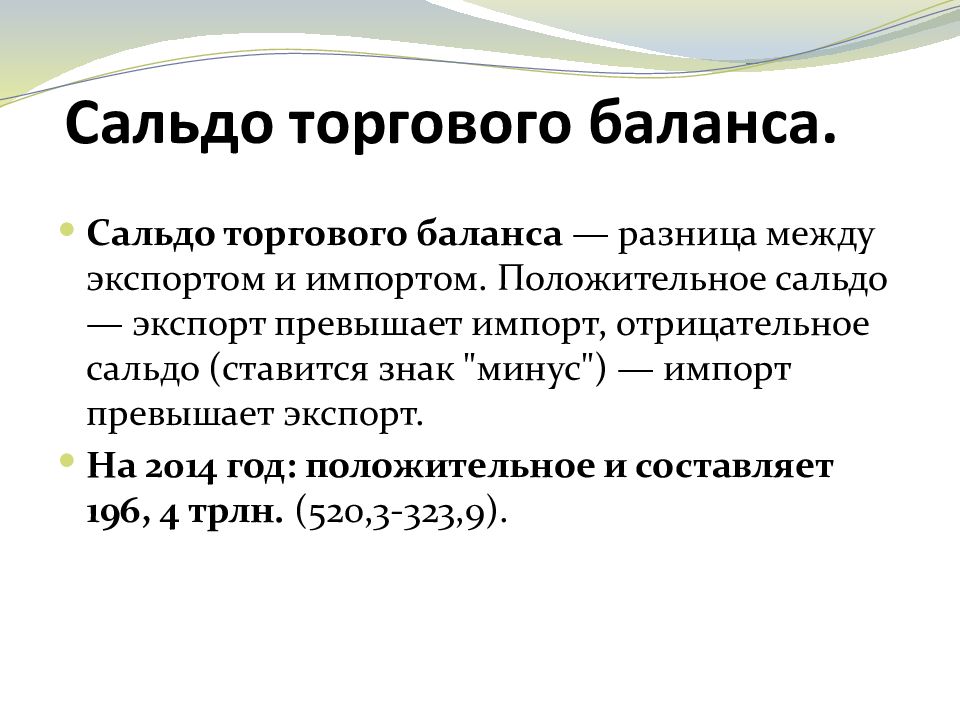

Сальдо во внешнеторговых отношениях

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.

Сальдо в коммунальных платежах

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Сальдо в квитанциях об уплате электроэнергии

Первоначально важно сообщить, что сальдо в переводе с итальянского означает «разница». В русском языке это слово используется также, и обозначает оно «разницу между двумя величинами»

Используется данный термин преимущественно в квитанциях об уплате коммунальных услуг.

Этими «двумя величинами» выступают следующие факторы:

- Задолженность об уплате за электроэнергию в указанный период времени.

- Сумма оплаты, которая оплачивается плательщиком.

Для чего вписывается

Если в квитанции о коммунальных платежах обнаруживается такой термин, как сальдо, то сразу же формируется вопрос о том, откуда он появился. Одними из основных причин, которые бы способствовали появлению этого слова в квитанции, являются:

Если у человека имеется наличие задолженности. Это та сумма денег, которую потребитель электроэнергии не оплатил за прошедший период. Данная сумма денег прибавляется к текущей, после чего подсчитывается общее значение для оплаты. При несвоевременном поступлении финансов на счет при оплате за электрическую энергию. В квитанциях коммунальных платежей указывается срок, до какого числа поточного месяца следует осуществить оплату. Если оплата не будет сделана до указанного числа, то высока вероятность того, что в последующей квитанции будет отображена сумма задолженности. Отсутствие фактических значений показаний приборов

В таком случае, если контроллер не узнает точные показания приборов, то во внимание принимается среднее значение. Расчет производится исходя из средних величин расходов за месяц

Немаловажно отметить тот факт, что сроки для сообщения показаний у потребителей электрической энергии соответствуют датам с 23 по 26 число каждого месяца. Именно в этот промежуток времени нужно подавать данные в энергослужбу

Придерживаться этих сроков очень важно, так как в противном случае потребителю грозит необходимость проведения разборов.

Отправлять показания электросчетчика в энергослужбу можно различными способами. Для этого существуют такие варианты, как звонок на горячую линию, заполнение сведений в личном кабинете, отправить входящее сообщение на электронную почту, а также сообщение значений непосредственному контроллеру в день его прихода.

Чтобы войти в личный кабинет, нужно пройти регистрацию.

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и которая была начислена энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги. Такие ситуации являются редкостными, но при обнаружении нулевого значения можно предположить вероятность переплаты.

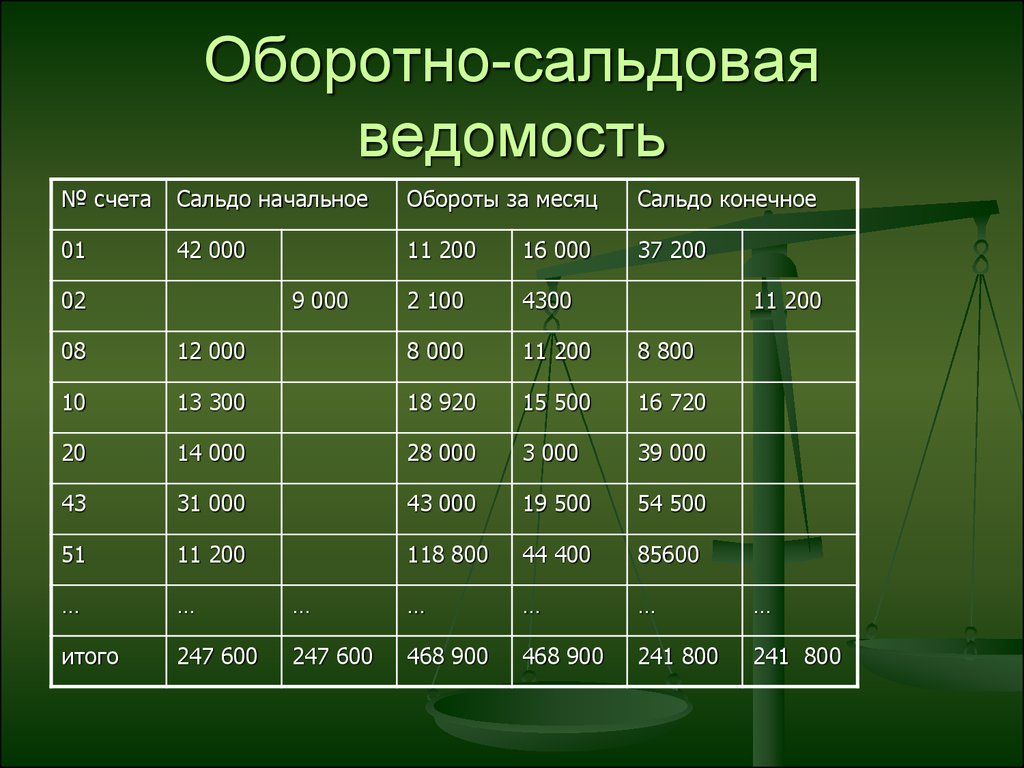

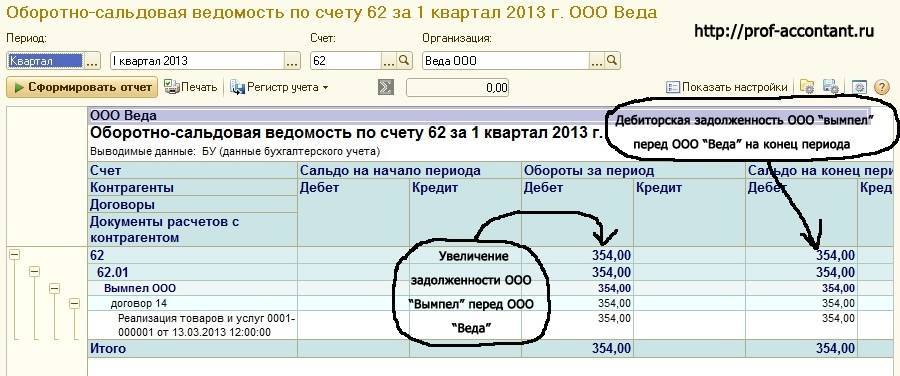

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями.

Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком.

Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Сальдо в коммунальных платежах Ссылка на основную публикацию