Определение первоначальной стоимости

Первоначальная стоимость – это совокупная стоимость всех затрат, необходимых для начала проекта или приобретения товаров и услуг, необходимых для его реализации. Она включает в себя затраты на материалы, оборудование, техническую поддержку, персонал и другие расходы.

Определение первоначальной стоимости является важной частью планирования любого проекта и помогает оценить его финансовую экономическую эффективность. Учитывая ее размер, можно выбрать оптимальный стратегический план для достижения поставленных целей и избежать финансовых рисков

Как правильно рассчитать первоначальную стоимость?

Для правильного расчета первоначальной стоимости необходимо учесть все затраты, начиная с приобретения оборудования и заканчивая оплатой труда сотрудников

Также важно учитывать сроки реализации проекта и влияние инфляции на стоимость затрат в будущем

Для определения первоначальной стоимости можно использовать таблицу затрат, в которой наглядно отображены все расходы. Также можно сделать разбивку по этапам проекта и определить стоимость каждого отдельного этапа.

- Начальный анализ – определение цели проекта, его основных этапов, сроков и степени риска. На данном этапе могут возникнуть незапланированные расходы на дополнительные исследования.

- Внедрение проекта – данный этап включает в себя все затраты на закупку оборудования, изготовление необходимых компонентов, обучение персонала, маркетинговые мероприятия и т.д.

- Техническая поддержка – этот этап включает в себя все затраты, связанные с обслуживанием оборудования и программного обеспечения, а также работу технической поддержки и обучение сотрудников.

Таким образом, правильно расчет первоначальной стоимости поможет предотвратить непредвиденные финансовые риски и сэкономит ваш бюджет в будущем.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Люди также спрашивают

Какие расходы включаются в первоначальную стоимость ОС?

В первоначальную стоимость приобретенного ОС следует включить расходы на его приобретение, расходы на доставку и доведение до состояния, в котором его можно эксплуатировать (п. 1 ст. 257 НК РФ).

Как сформировать первоначальную стоимость?

Как в налоговом, так и в бухгалтерском учете первоначальную стоимость основного средства формируют в зависимости от того, как оно было приобретено: куплено за деньги;получено в качестве вклада в уставный капитал;получено безвозмездно;построено (создано) силами самой фирмы.

Как найти первоначальную стоимость амортизации?

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом.

Какие расходы не включаются в первоначальную стоимость ОС?

Аналогично в первоначальную стоимость актива не включаются сверхнормативные потери материалов, затраты на оплату труда и другие ресурсы, понесенные при создании актива собственными силами.

От теории к практике

На первый взгляд, в первоначальную стоимость НМА в числе прочих затрат необходимо включить только оплату труда работников, непосредственно занятых при создании НМА или при выполнении научно-исследовательских, опытно-конструкторских или технологических работ по трудовому договору (вместе со страховыми взносами, исчисленными с указанных выплат).

Тогда как отпускные (и, соответственно, страховые взносы, исчисленные с них) формально не являются вознаграждением за выполнение работниками трудовых функций, в том числе связанных с созданием НМА. Подобные выплаты производятся за периоды отдыха работников, то есть за время, когда они фактически не принимают непосредственное участие в создании объекта НМА. Чиновники Минфина еще в Письме от 04.07.2014 № 03-04-06/32423 пояснили, что согласно ст. и ТК РФ отпуск представляет собой время отдыха, в течение которого работник свободен от исполнения трудовых обязанностей. Из этого следует, что средний заработок, выплачиваемый за период отпуска в соответствии со ст. 114 ТК РФ, не относится к доходам от осуществления трудовой деятельности. Получается, что затраты в виде сумм отпускных плательщикам налога на прибыль не нужно включать в первоначальную стоимость НМА (и списывать в дальнейшем через амортизацию). Эти затраты они вправе учесть в расходах единовременно (и этот вариант является более выгодным для них).

В Письме от 26.11.2018 № 03-03-06/1/85271 чиновники Минфина, на первый взгляд, тоже позволили налогоплательщикам формировать первоначальную стоимость НМА без учета расходов на отпускные (и отчислений в резерв на предстоящую оплату отпусков). Поскольку в нем авторы письма пришли к выводу, что первоначальная стоимость НМА формируется в том числе за счет расходов на оплату труда работников, которые непосредственно участвуют в создании нематериальных активов, а также расходов в виде страховых взносов.

Однако не все так просто. В вопросе налогоплательщик четко обозначил два вида затрат – отпускные и отчисления в резерв по отпускам, но чиновники Минфина при ответе использовали довольно обтекаемую формулировку, которая может быть истолкована по-разному. При этом в нормах гл. 25 НК РФ не оговаривается непосредственное участие работника в создании НМА. А в силу пп. 7 ст. 255 НК РФ затраты в виде среднего заработка, сохраняемого работникам на время отпуска, для целей налогового учета признаются расходами на оплату труда.

Исходя из перечисленных обстоятельств формирование первоначальной стоимости создаваемого плательщиком налога на прибыль объекта НМА без учета расходов на выплату отпускных (и соответствующих им сумм страховых взносов), по мнению автора, чревато налоговыми рисками. Тем более что Президиум ВАС еще в Постановлении от 07.02.2012 № 11709/11 по делу № А68-14429/2009 однозначно указал, что оплата отпуска относится к заработной плате, что подтверждается ст. 136 ТК РФ, определяющей порядок, место и сроки выдачи (перечисления) зарплаты, в том числе срок оплаты отпуска, а также положениями ст. 139 ТК РФ, устанавливающей порядок исчисления среднего дневного заработка для оплаты отпусков. Оспорить в арбитраже эту позицию едва ли получится.

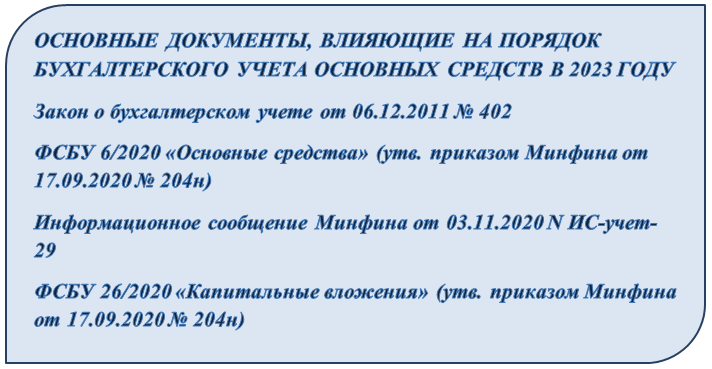

Нормативная база для бухгалтерского учета основных средств в 2023 году

До 01.01.2022 учет ОС для бухгалтерских целей велся в соответствии с ПБУ 6/01, утв. ПБУ 6/01 с вступлением в силу ФCБУ 6/2020 и 26/2020 отменены. Они не соответствуют новым нормам ФCБУ и пользоваться ими нельзя.

Порядок учета основных средств (далее — OC) в 2023-2024 года определяется несколькими документами:

Этот список не исчерпывающий. Например, на формирование стоимости OC, приобретаемых за счет кредитов, влияет порядок учета процентов по заемным средствам, установленный ПБУ 15/2008, утв. Приказом Минфина от 06.10.2008 N 107н. Такие проценты включаются в первоначальную стоимость OC, признаваемого инвестиционным активом (что это такое — поговорим далее).

Однако основные моменты, которые необходимо знать бухгалтеру, чтобы ориентироваться в этом разделе учета, находятся в тех НПА, которые мы перечислили выше.

Архивы

Выберите месяц Сентябрь 2023 Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Учредитель – физлицо или иностранная организация

Если основное средство в уставный капитал вносит иностранная организация или обычный гражданин (России или другого государства), то также принимайте его в налоговом учете по остаточной стоимости у передающей стороны.

В этом случае стоимость имущества определяйте по документам, подтверждающим расходы учредителя на приобретение (создание) основного средства.

По имуществу, бывшему в эксплуатации, первоначальную стоимость определяйте с учетом амортизации (износа), начисленной по правилам этого иностранного государства. В любом случае стоимость имущества не может быть больше рыночной цены, подтвержденной независимым оценщиком.

Независимый оценщик должен оценивать имущество по правилам той страны, резидентом (гражданином) которой является передающая сторона.

При отсутствии института независимых оценщиков на территории государства, резидентом которого является иностранный учредитель, стоимость имущества может быть подтверждена независимым оценщиком иного государства. П

ри этом независимым оценщиком может выступать действительный член любой иностранной ассоциации профессиональных оценщиков, принимающий свое решение в соответствии с Международными стандартами оценки. В качестве такой ассоциации может выступать, например, Американское общество оценщиков.

Если оценщик подтвердит свое членство в ассоциации профессиональных оценщиков, его оценка может приниматься для подтверждения стоимости имущества, вносимого в уставный капитал российской организации, при расчете налога на прибыль.

Поступление ОС по концессионному соглашению

Если основное средство получено по концессионному соглашению, его первоначальной стоимостью признается рыночная стоимость на дату получения. Рыночная стоимость объекта концессионного соглашения должна быть увеличена на сумму расходов, связанных с доведением объекта до состояния, пригодного к использованию (в т. ч. расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение). При этом суммы возмещаемых налогов и налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль, в первоначальную стоимость основного средства не включаются. Такой порядок предусмотрен абзацем 10 пункта 1 статьи 257 Налогового кодекса РФ.

Важность правильного расчета первоначальной стоимости

Первоначальная стоимость играет значительную роль в экономическом планировании любого бизнеса. Неправильно расчитанная первоначальная стоимость может привести к запаздыванию проектов, оборудования с низкой производительностью и недостаточному финансированию.

Также важно учитывать, что первоначальная стоимость не только включает в себя стоимость оборудования и материалов, но и расходы на транспортировку, установку, налоги и сборы, а также расходы на подготовку зданий и территории

- Правильный расчет первоначальной стоимости поможет предотвратить лишние расходы, сократить время выполнения проекта и увеличить эффективность работы бизнеса.

- Кроме того, правильный расчет первоначальной стоимости позволит произвести анализ затрат и определить точные сроки окупаемости проекта.

- Чтобы сэкономить на первоначальной стоимости необходимо выбрать качественное оборудование с наименьшей стоимостью, выгодных поставщиков, оформлять лизинг вместо покупки и т.д.

Таким образом, правильный расчет первоначальной стоимости является ключевым фактором для бизнеса и может помочь значительно сократить затраты, ускорить выполнение проектов и увеличить общую эффективность работы.

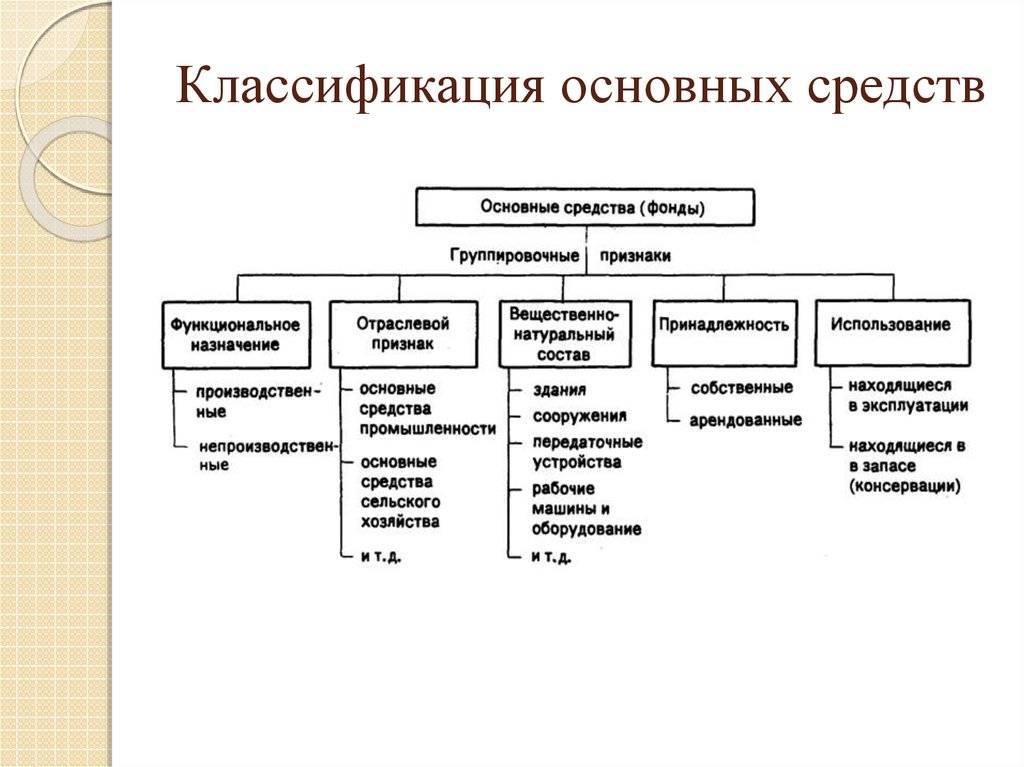

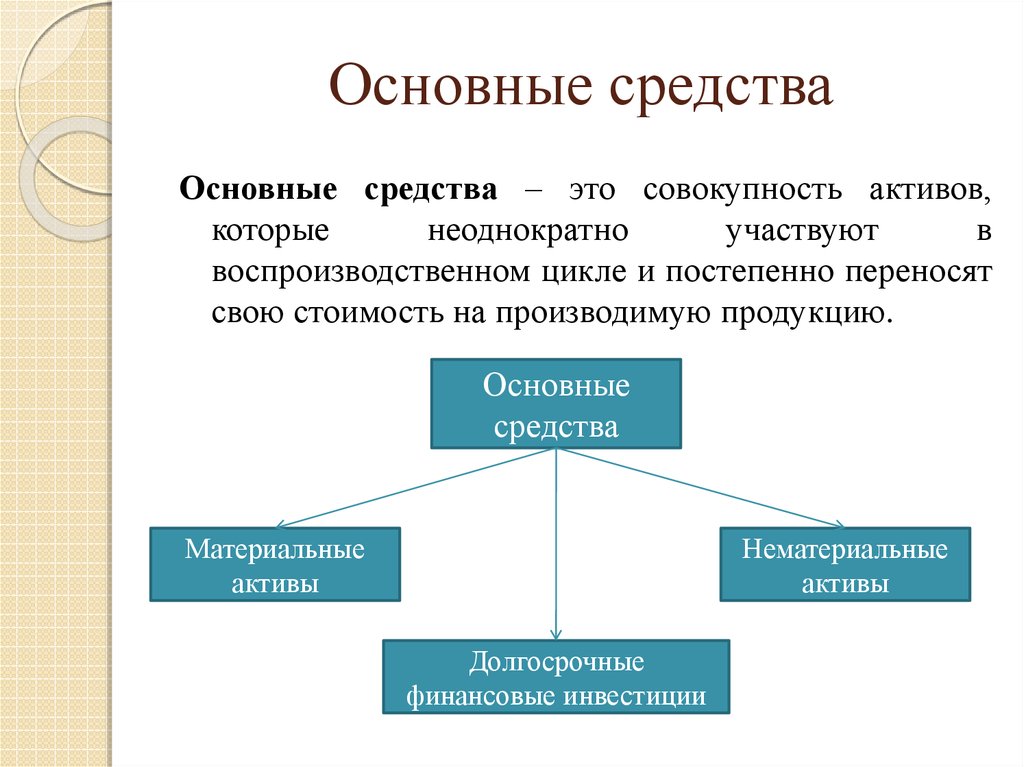

Что такое основные средства

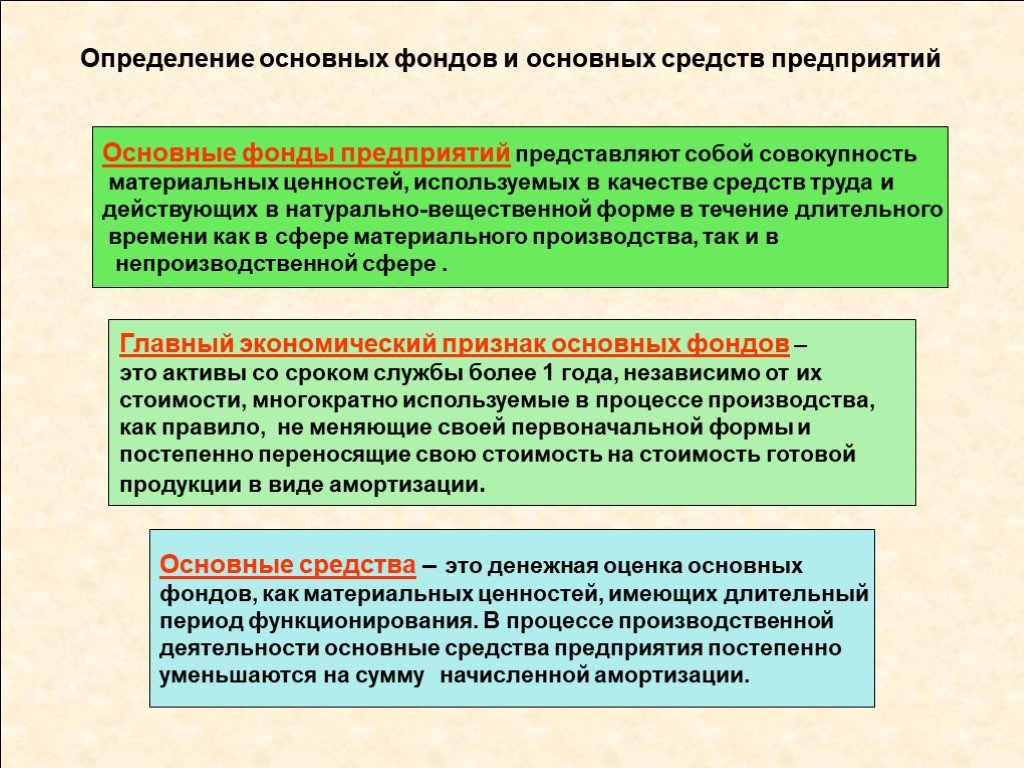

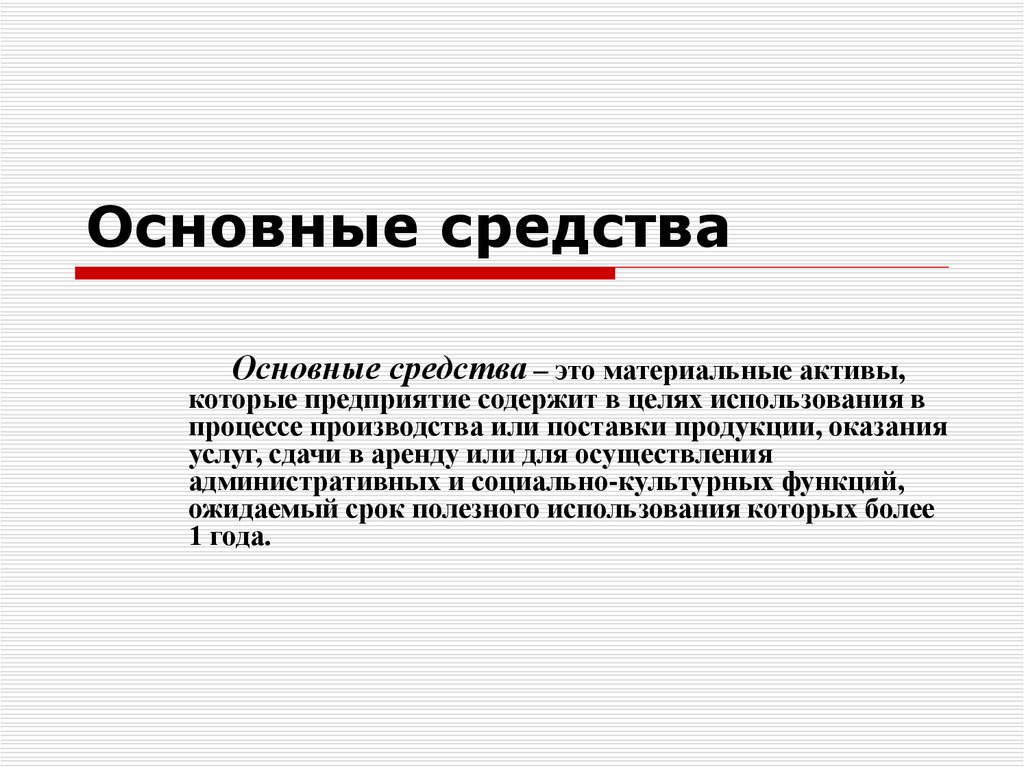

Если коротко, основные средства (ОС) — это дорогостоящее имущество, которое предприятие использует в работе.

Актив будет считаться ОС, если одновременно обладает четырьмя признаками:

- Имеет материально-вещественную форму.

- Используется в процессе производства или продажи продукции, выполнения работ, оказания услуг, для управленческих нужд.

- Имеет срок службы больше 1 года.

- Способен приносить компании доход.

Активы с такими свойствами считаются ОС по правилам бухгалтерского учёта. Налоговые правила добавляют ещё один признак: стоимость больше 100 тысяч руб. В бухучёте нет обязательного лимита стоимости: бизнес устанавливает его по своему усмотрению.

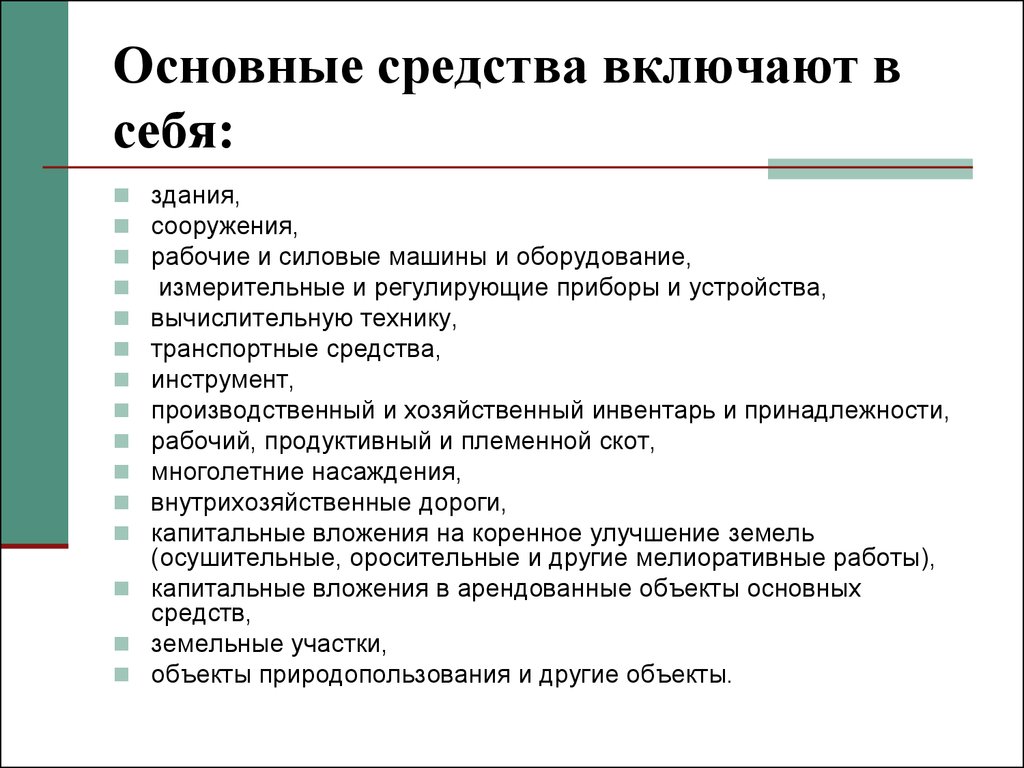

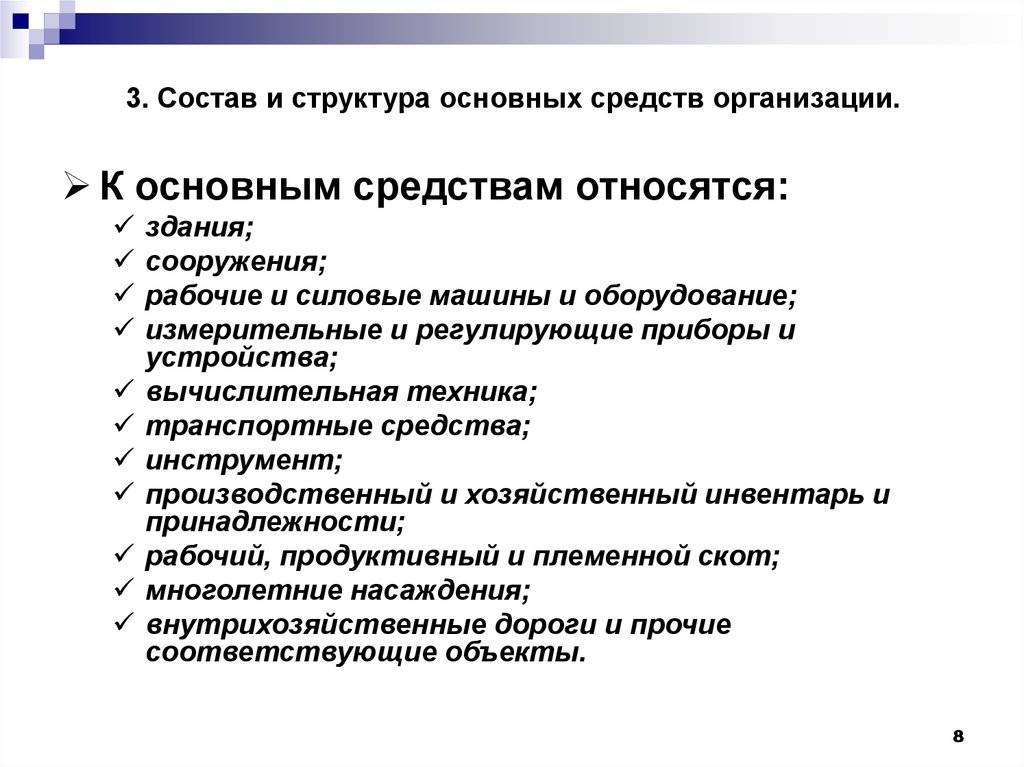

Категории ОС перечислены в Общероссийском классификаторе основных фондов. Согласно классификатору, к ним относятся:

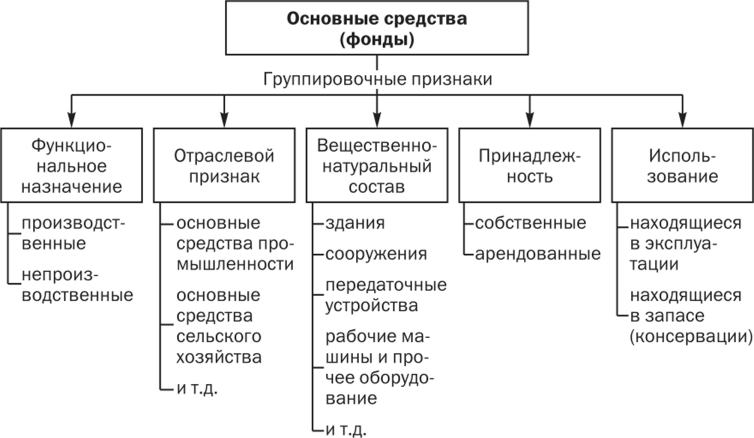

- жилые и производственные здания;

- сооружения, например, металлоконструкции, резервуары, сооружения разных отраслей — нефтяной, газовой, энергетики;

- транспорт;

- оборудование, инструменты;

- многолетние насаждения, рабочий и продуктивный скот

Не считаются основными средствами:

- нематериальные активы — изобретения, лицензии, авторские произведения, программы для ЭВМ;

- сырьё, материалы, готовая продукция и товары;

- незавершённое производство — неукомплектованные изделия, сооружения с незаконченным монтажом

Одна и та же вещь может быть ОС, а может не быть — в зависимости от того, какую задачу она выполняет. Например, автомобиль службы доставки — ОС: с его помощью компания ведёт бизнес. Автомобиль в автосалоне — не ОС, а товар на продажу.

В какой момент принимать к учету основное средство

Кроме признания актива объектом OC, для корректного бухучета следует правильно определить дату принятия его к учету в качестве такого объекта.

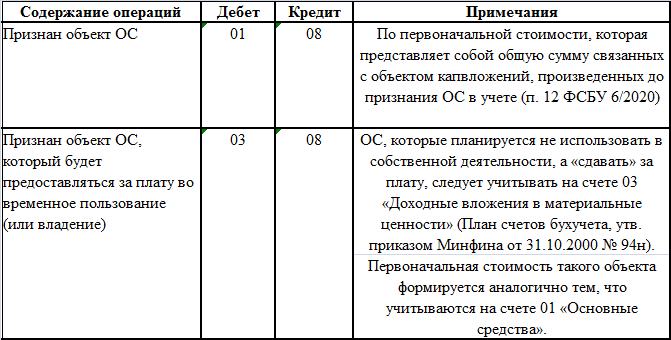

Капитальные вложения в актив признавать основным средством нельзя. Отсюда основное правило для принятия к учету объекта OC — это нужно сделать на дату, когда все капвложения в него завершены:

- понесены все затраты на приобретение (создание) объекта, и их сумма определена;

- объект находится в месте и в состоянии, в котором его планируют использовать, то есть готов к эксплуатации.

На практике встречаются ситуации, когда объект OC начинает эксплуатироваться не целиком, а по частям. Как поступить в таком случае? Нужно признать OC только ту часть капвложений, которая относится к уже используемому объекту или его части.

Способ, которым распределяют стоимость капвложений между используемой и незавершенной частями OC, должен быть обоснованным и рациональным. Его желательно заранее продумать и установить в учетной политике. Например, на практике такое распределение выполняют пропорционально физическому показателю, характерному для данного объекта:

- для объекта недвижимости — площадь;

- для объекта, представляющего собой систему, состоящую из ряда однородных элементов, — количество таких элементов и т. д.

В связи с особенностями деятельности компании у нее могут иметься OC, которые не задействуются, но приведены в состояние готовности к использованию на случай особых ситуаций (находятся в запасе или в резерве). Каких-либо особенностей принятия к учету таких OC нет — они принимаются к учету в общем порядке.

Проводка по принятию к учету OC извлекает из состава капвложений те, которые относятся к конкретному объекту, и направляет их в первоначальную стоимость этого объекта, учтенную на счете 01:

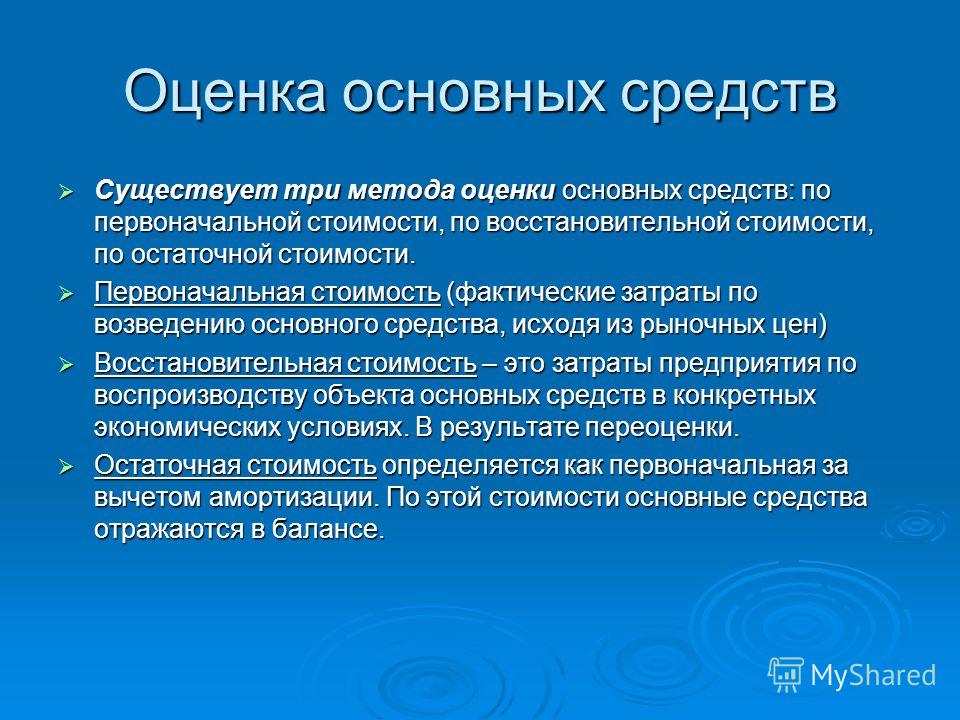

Что такое первоначальная стоимость основных средств

Первоначальная стоимость основных средств включает все затраты, связанные с их приобретением или созданием: стоимость покупки или строительства объектов, транспортные расходы, таможенные платежи, расходы на монтаж и установку, износ и амортизацию.

Наличие достаточно надежных основных средств — одно из важнейших условий успешной и устойчивой работы предприятия в современных условиях рыночной экономики.

Знание первоначальной стоимости основных средств позволяет оценить стоимость предприятия, определить его финансовое здоровье, управлять активами и принимать решения о дальнейших инвестициях.

Как определить первоначальную стоимость основных средств

Первоначальная стоимость — это сумма всех капитальных вложений, которые связаны с объектом ОС.

Основное средство принимают к учёту по первоначальной стоимости. Её нужно правильно определить, чтобы в дальнейшем без ошибок начислять амортизацию, делать перерасчёт, рассчитывать остаточную стоимость.

Первоначальная стоимость зависит от способа, в результате которого компания обзавелась ОС:

Также в первоначальной стоимости необходимо учесть:

- оплату за доставку, подключение;

- оплату за консультации по приобретению;

- таможенные платежи;

- вознаграждения посредникам

Входящий НДС к вычету не включают в первоначальную стоимость.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Поступление ОС по бартеру

Ситуация: как в налоговом учете определить первоначальную стоимость основного средства, полученного по бартеру (договору мены)?

Специальных способов определения первоначальной стоимости основных средств, полученных по бартеру (договору мены), глава 25 Налогового кодекса РФ не содержит. Поэтому определяйте первоначальную стоимость такого основного средства как стоимость имущества, переданного взамен (п. 1 ст. 257 НК РФ). Его цену укажите в договоре мены.

Если договор мены признается контролируемой сделкой, учитывайте, что представители налоговой службы вправе проверить соответствие цены, согласованной участниками сделки, рыночному уровню. Если цена сделки отклоняется от рыночной, проверяющие могут пересчитать результаты сделки по рыночной цене и доначислить налоги. Подробнее об этом см. Как определить рыночную цену товаров (работ, услуг).

Пример отражения в бухучете и при налогообложении основного средства, поступившего по бартеру (договору мены). Сделка не признается контролируемой. Организация применяет общую систему налогообложения

В январе ООО «Альфа» заключило договор мены с ООО «Торговая фирма «Гермес»». Согласно договору «Альфа» передает «Гермесу» товары в обмен на объект основных средств – копировальный аппарат марки Canon. По условиям договора обмениваемые товары и основное средство признаются равноценными. Цена сделки определяется как стоимость копировального аппарата и составляет 145 140 руб. (в т. ч. НДС 18% – 22 140 руб.). Себестоимость обмениваемых товаров – 123 000 руб. Обмен имуществом произошел одновременно с заключением договора.

В бухучете первоначальную стоимость основного средства, полученного по договору мены, бухгалтер «Альфы» определил, исходя из цены товаров, переданных в обмен на копировальный аппарат (п. 11 ПБУ 6/01).

В учете «Альфы» сделаны следующие записи:

Дебет 62 Кредит 90-1 – 145 140 руб. – отражена выручка от реализации товаров, равная стоимости копировального аппарата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 22 140 руб. – начислен НДС с выручки от реализации товаров;

Дебет 90-2 Кредит 41 – 123 000 руб. – списана себестоимость переданных товаров;

Дебет 08 Кредит 60 – 123 000 руб. (145 140 руб. – 22 140 руб.) – оприходован копировальный аппарат по стоимости, равной цене товаров, переданных в обмен (за вычетом НДС);

Дебет 19 Кредит 60 – 22 140 руб. – отражена сумма НДС, указанная в счете-фактуре «Гермеса»;

Дебет 01 Кредит 08 – 123 000 руб. – введен в эксплуатацию копировальный аппарат;

Дебет 60 Кредит 62 – 145 140 руб. – зачтены задолженности сторон по договору мены;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 22 140 руб. – принят к вычету НДС, предъявленный поставщиком.

В налоговом учете копировальный аппарат был принят к учету на основании накладной, выписанной «Гермесом», по первоначальной стоимости 123 000 руб.