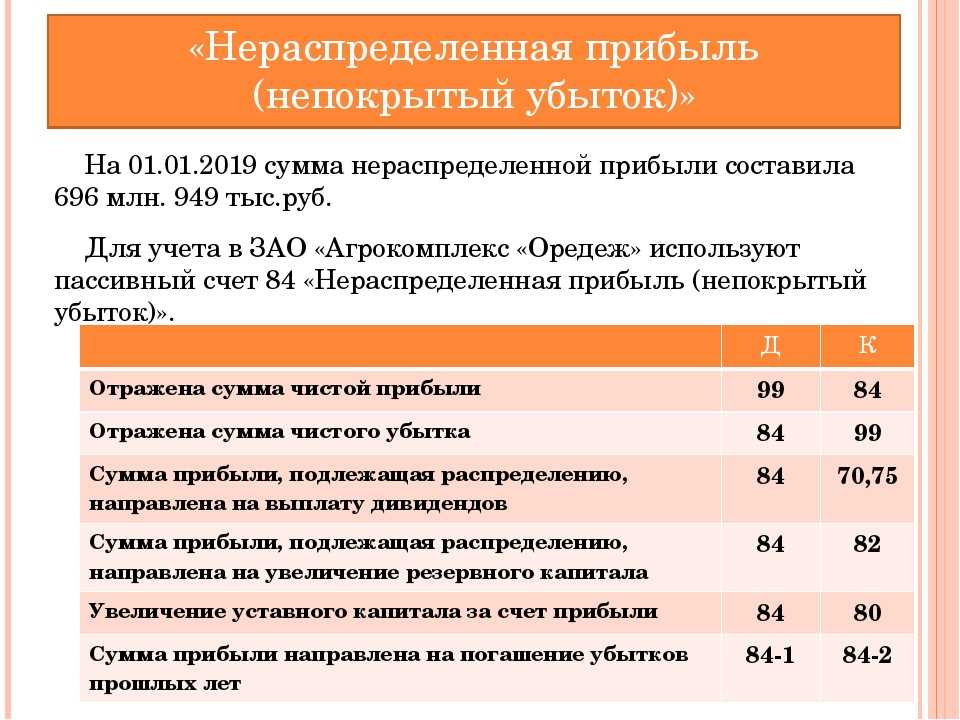

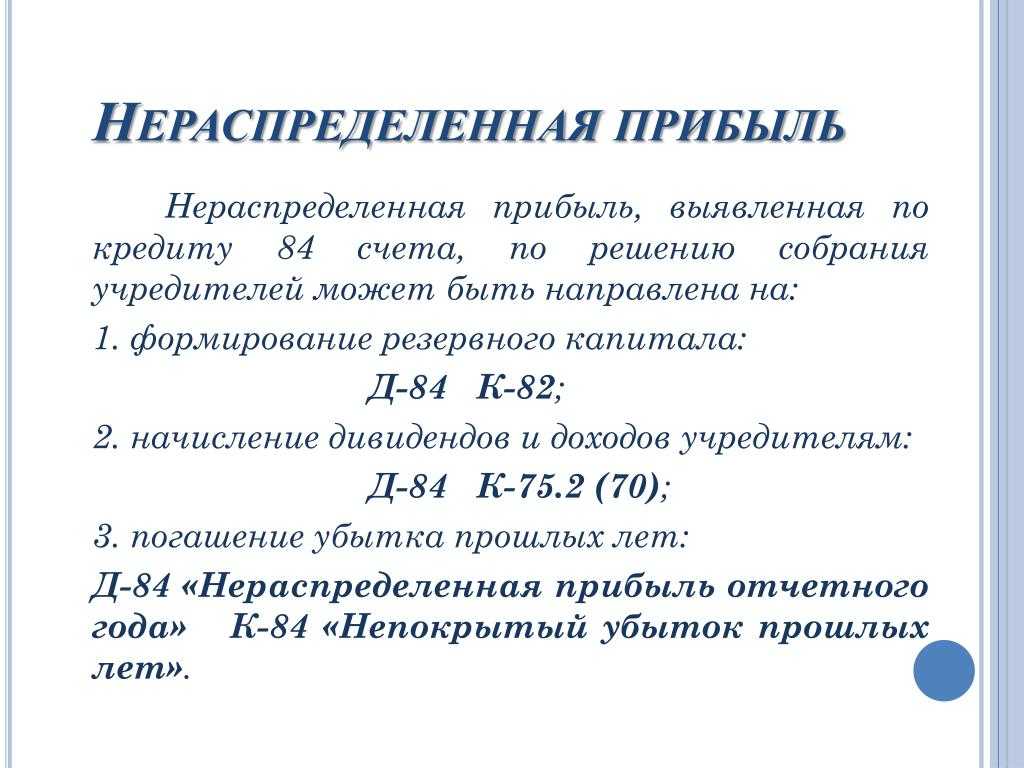

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании

Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Расчет показателей формулы

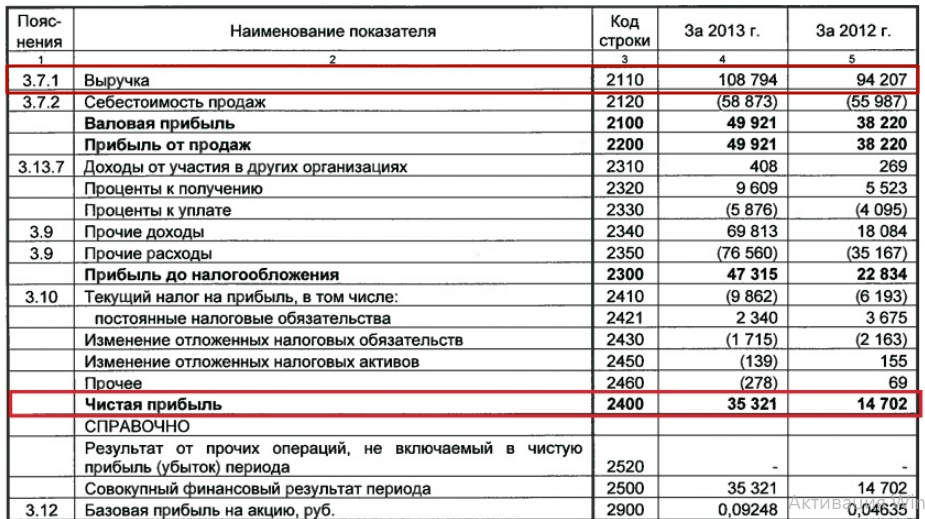

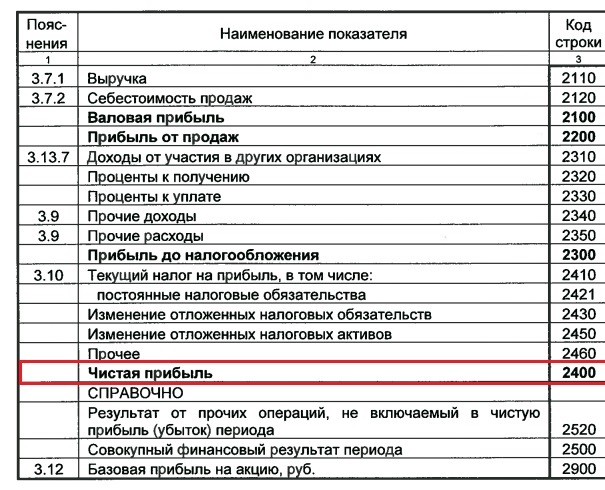

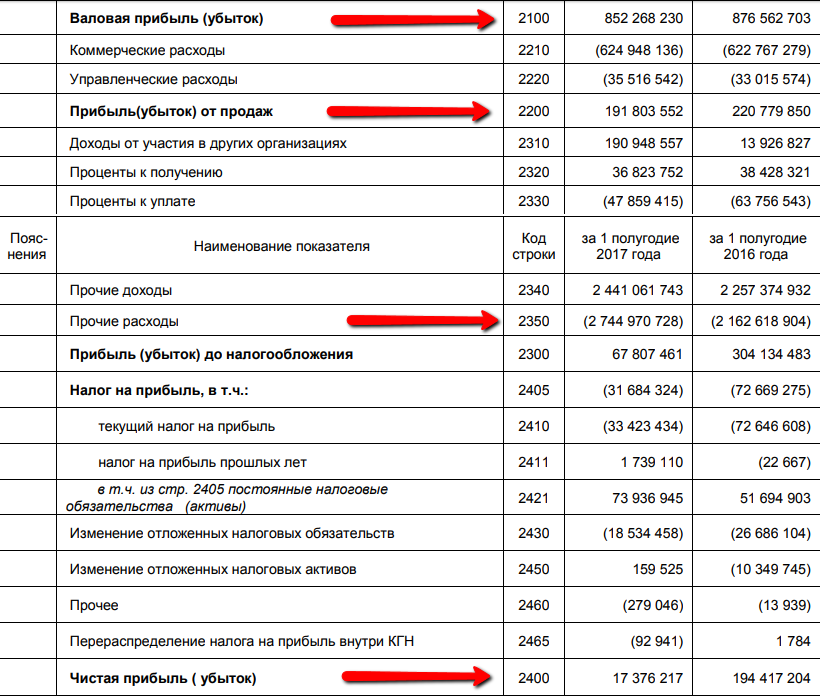

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Нераспределенная прибыль в балансе (нюансы)

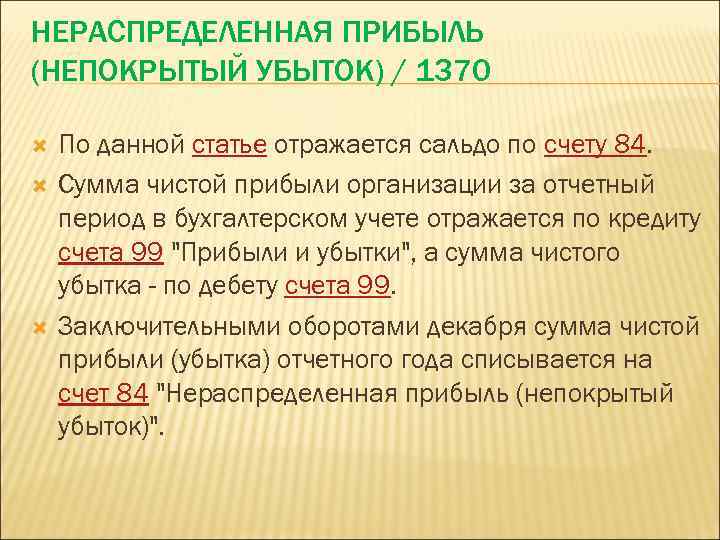

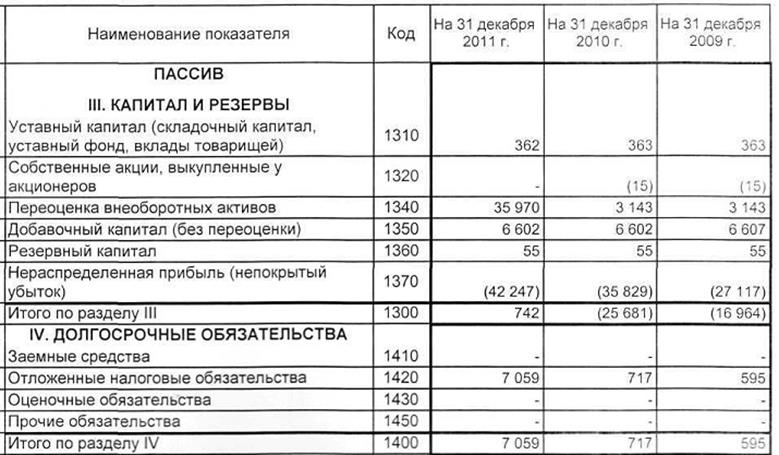

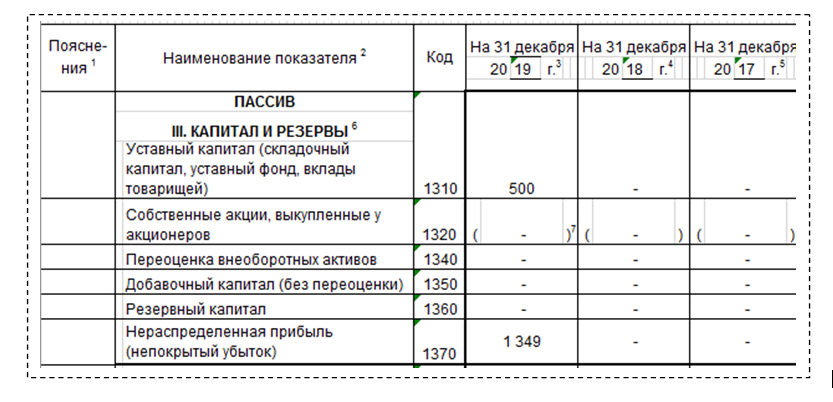

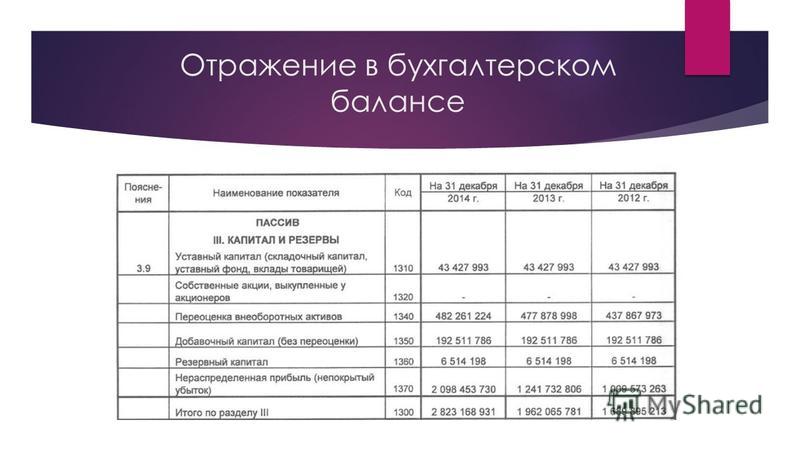

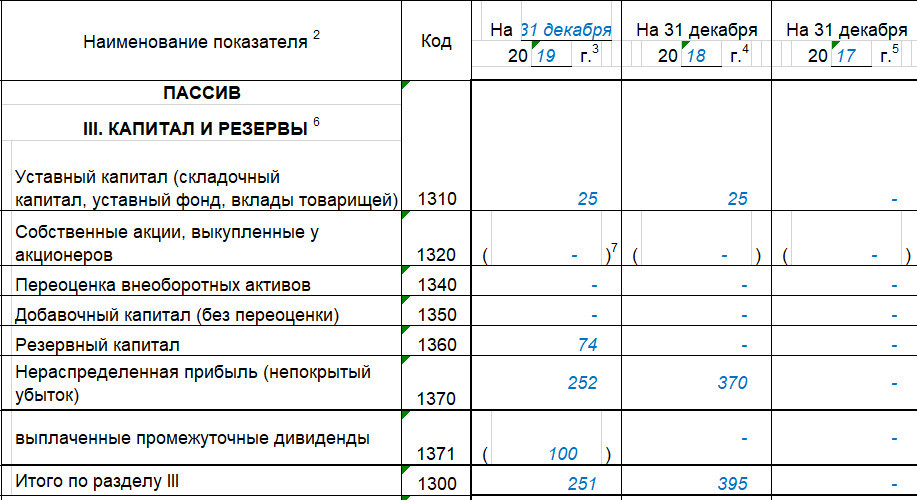

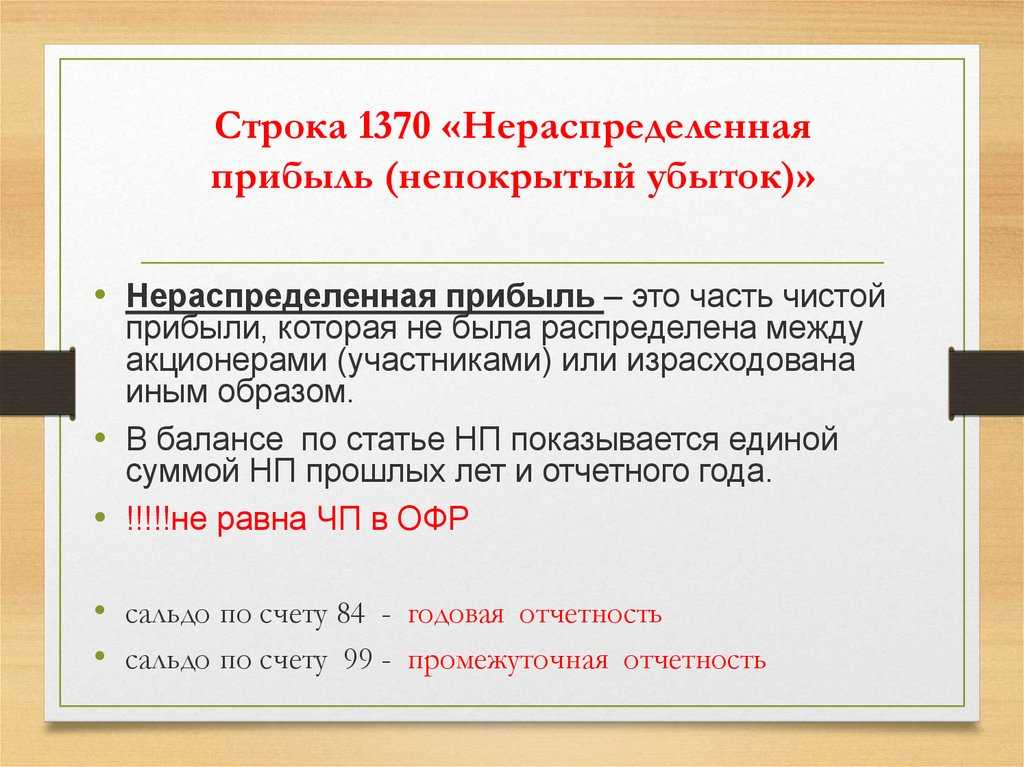

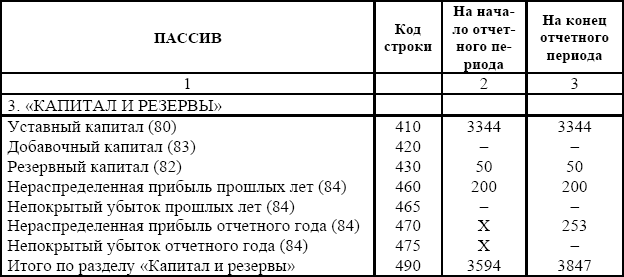

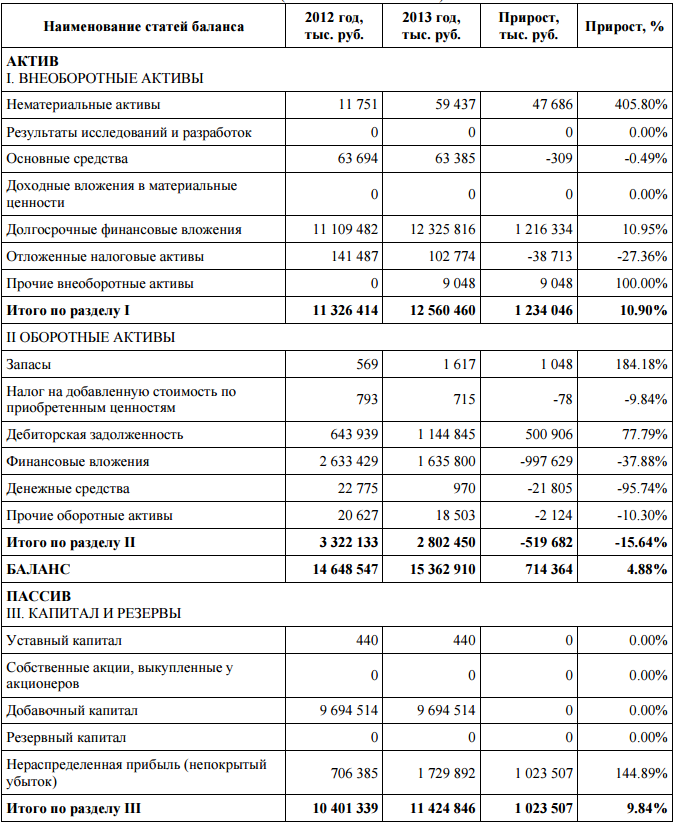

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

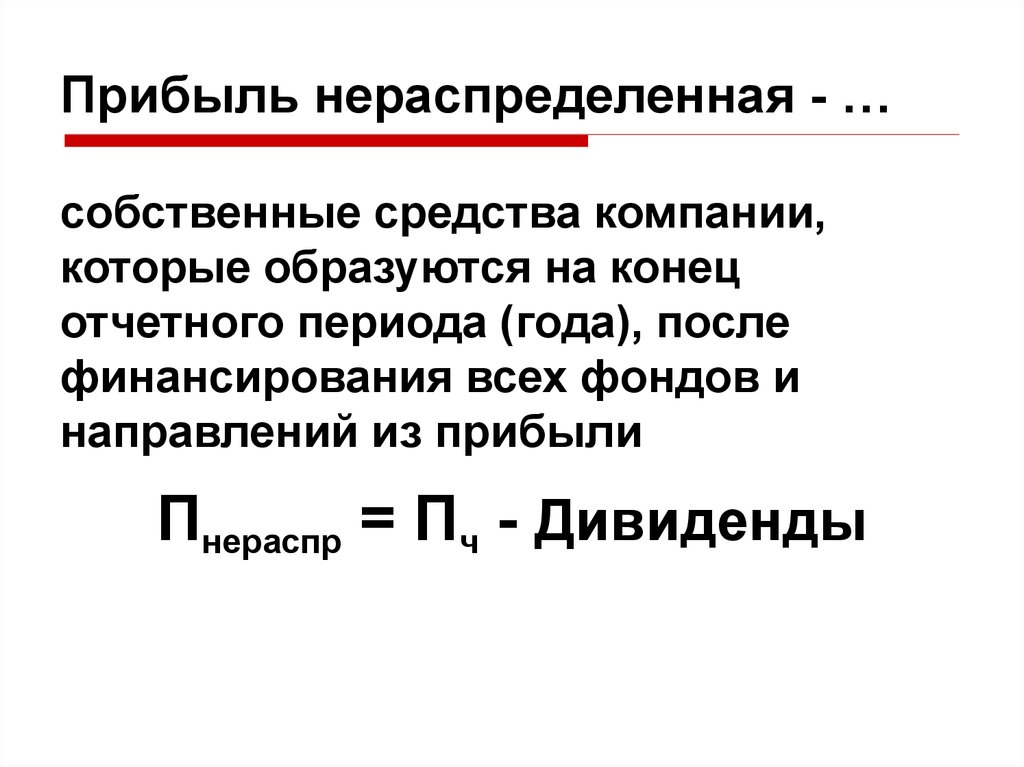

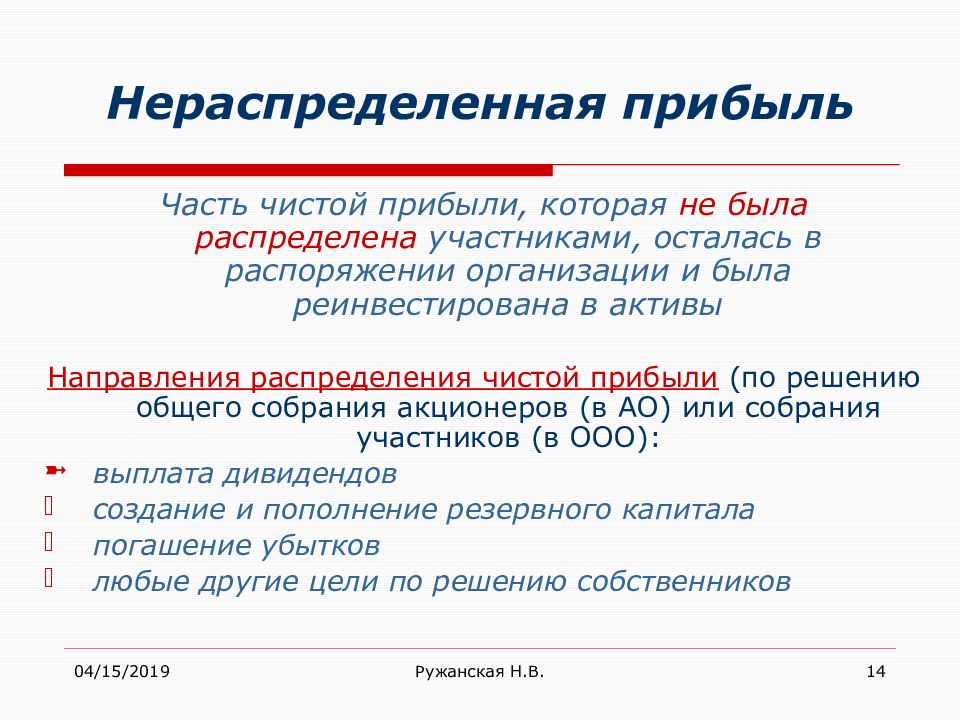

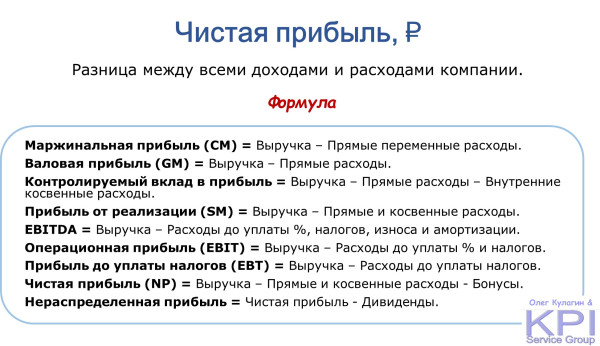

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

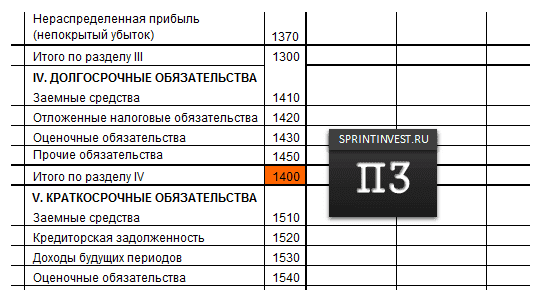

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Формула расчета

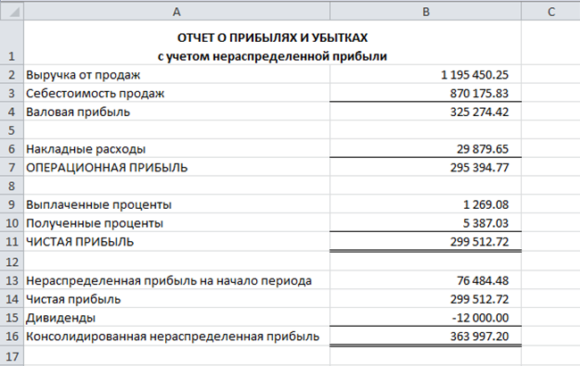

Нераспределенная прибыль складывается из трех показателей.

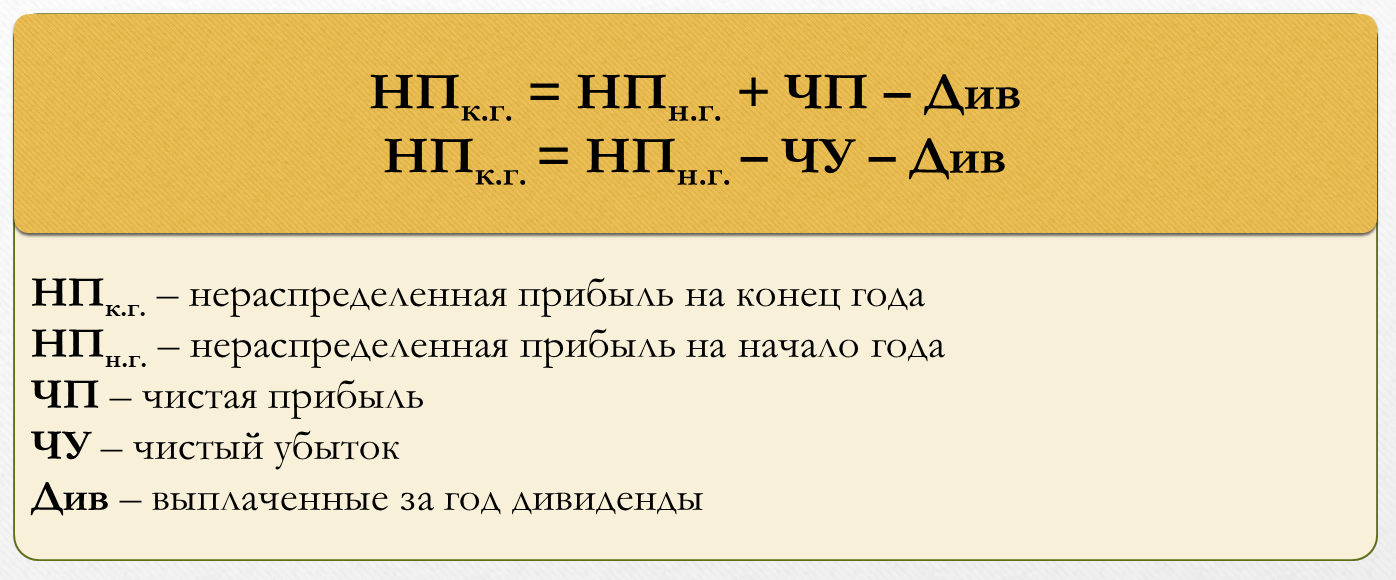

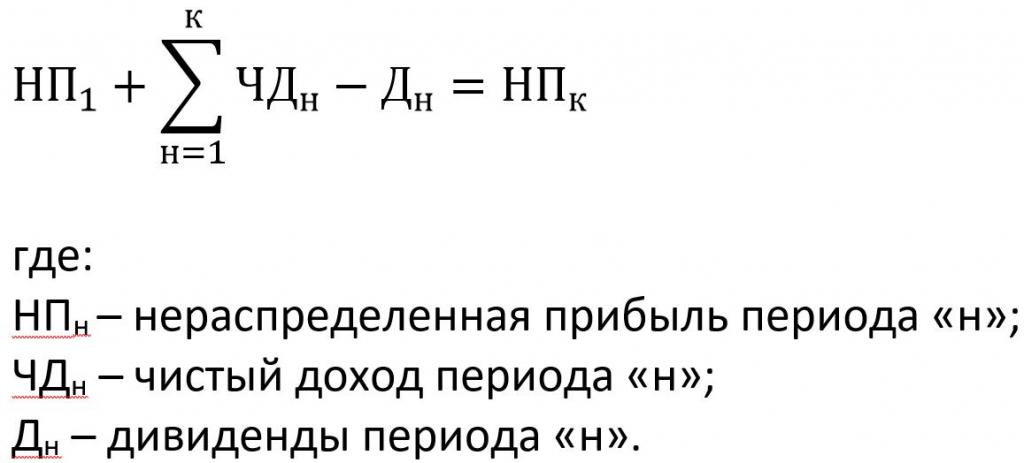

НП = НПп +ЧД – Д, где:

НПп – нераспределенная прибыль прошлого период,

ЧД – чистый доход,

Д – дивиденды.

Пример

Рассмотрим, как сделать расчет нераспределенной прибыли на примере. Всего потребуется сделать пять действий.

1. Рассчитаем операционный доход предприятия. То есть, определим ту сумму, которая останется у компании после того, как она покроет все расходы по продажам и выплатит заработную плату сотрудникам.

Предположим, что валовая прибыль общества составляет 600 тыс. руб. Текущие расходы ограничились в 174 тыс. руб. Тогда операционный доход составит:

426 = 600 – 174

2. Далее определим чистую прибыль до того, как компания уплатила налог в бюджет. Допустим, что минувший год организация понесла амортизационные и процентные расходы. Они составили 57 и 29 тыс. руб. соответственно. Тогда прибыль без учет налога:

340= 426 – 57 – 29

3. Теперь узнаем, какой будет чистая прибыль после уплаты налога по ставке 20 процентов.

272 = 340 – (0,20 * 340)

4. Выплатим дивиденды. Допустим, что общая сумма перевода учредителями составила 110 тыс. руб. См. также пошаговую инструкцию по выплате дивидендов в 2019 году.

162 = 272 – 110

5. Узнаем размер нераспределенной прибыли. Допустим, что на сегодняшнюю дату общая сумма нераспределенной прибыли равна 345 тыс. руб.

507 = 345 + 162.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА. Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода

Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли

Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

- НПк = НПн – У – Д, где

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Допустим, доходы от основной деятельности фирмы составили 500 тыс. руб., внереализационные доходы – 60 тыс. руб. Издержки производства – 490 тыс. руб., иные затраты, не облагаемые налогом – 85 тыс. руб. ННП – 14 тыс. руб. Резервный фонд в компании не создавался.

После вычисления НУ в балансе появится сумма убытка 29 тыс. руб. ((500 + 60) – 490 – 85 – 14).

Если в стр. 1370 на начало года фигурирует положительная сумма НП, то полученный убыток уменьшит ее. При наличии имеющегося отрицательного итога, величина убытка увеличит НУ.

Как заполнить налоговый расчет по выплаченным дивидендам

Для составления налогового расчета в «1С:Бухгалтерии 8» (ред. 3.0) предназначен регламентированный отчет Декларация по налогу на прибыль. При заполнении разделов налогового расчета, относящихся к выплаченным дивидендам, рекомендуется сначала заполнить разделы А и В Листа 03, а затем — Подраздел 1.3 Раздела 1.

Напоминаем, что Лист 03 заполняется применительно к каждому решению о распределении доходов от долевого участия. Если выплаты по результатам нескольких решений осуществляются в текущем периоде, то налоговые агенты представляют несколько Листов 03.

Поскольку повышение налоговой ставки по дивидендам с 9 % до 13 % в новой форме декларации не учтено, то налогоплательщикам при заполнении раздела А листа 03 нужно руководствоваться разъяснениями, представленными ФНС в письме от 26.02.2015 № ГД-4-3/2964@. Согласно указанному письму дивиденды, распределенные российским организациям и выплаченные в 2015 году с исчислением налога по ставке 13 %, указываются по строке 023, а по строке 091 приводится общая сумма дивидендов (с учетом уменьшения на суммы полученных дивидендов самой организацией), налог с которых удержан по ставкам 9 % (в том случае, если промежуточные дивиденды выплачивались в 2014 году) и 13 %.

Раздел А Листа 03 заполняется вручную. Для рассматриваемого примера в этом разделе указываются соответствующие данные (рис. 5, табл 1).

Рис. 5. Заполнение Раздела А Листа 03 Декларации

Таблица 1

|

Категория налогового агента |

1 (организация, являющаяся эмитентом ценных бумаг и признаваемая налоговым агентом) |

|

Вид дивидендов |

2 (по итогам года) |

|

Налоговый (отчетный) период (код) |

34 |

|

Отчетный год |

2014 |

|

Строка 001 (показатель Д1) |

4 000 000 |

|

Строка 023 |

1 000 000 |

|

Строка 030 |

2 000 000 |

|

Строка 050 |

1 000 000 |

|

Строка 080 |

2 610 000 |

|

Строка 081 |

2 610 000 |

|

Строка 091 |

347 500 |

|

Строка 100 |

45 175 |

|

Строка 120 |

45 175 |

Значение в строках 010, 020 и 090 (разность значений Д1 и Д2) подсчитывается автоматически по формулам, указанным в показателях.

Раздел В Листа 03 заполняется вручную. На каждого акционера — российскую организацию заполняется отдельная страница. Для рассматриваемого примера в этом разделе указывается данные из таблицы 2.

Таблица 2

|

Строка 005 |

ИНН, КПП получателя и тип (при представлении налоговым агентом первичного Расчета проставляется «00») |

|

Строка 010 |

Закрытое акционерное общество «ИнвестСоюз» (наименование юридического лица — получателя дивидендов) |

|

Строка 020 |

адрес местонахождения получателя дивидендов |

|

Строка 030 |

сведения о руководителе организации — акционере общества |

|

Строка 040 |

контактный телефон |

|

Строка 050 |

02.06.2015 (дата перечисления дивидендов) |

|

Строка 060 |

1 000 000 (сумма перечисленных дивидендов без уменьшения на суммы удержанного налога) |

|

Строка 070 |

45 175 (сумма налога на прибыль, удержанного при исполнении обязанностей налогового агента) |

В Подразделе 1.3 Раздела 1 показатели в строках 010 и 030 заполняются выбором значения из предложенного перечня, в строках 020 и 040 — вручную. Для рассматриваемого примера в Подразделе 1.3 указываются данные из таблицы 3.

Таблица 3

|

Строка 010 |

1 (с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)); |

|

Строка 020 |

код по ОКТМО по месту нахождения организации |

|

Строка 030 |

182 1 01 01040 01 1000 110 (налог на прибыль организаций с доходов в виде дивидендов, полученных российской организацией от российской организации) |

|

Строка 040 |

03.06.2015 (крайний срок уплаты налога) и 45 175 руб. (сумма налога к уплате в федеральный бюджет) |

Приложение № 2, независимо от даты составления Справки по НДФЛ для Расчета по налогу на прибыль, автоматически заполнится только в составе годовой декларации по налогу на прибыль.

Для рассматриваемого примера Приложение № 2 будет состоять из трех справок (по количеству акционеров-физических лиц).

Для каждого физлица указываются (рис. 6а):

- Номер и дата составления справки, тип (при представлении налоговым агентом в налоговый орган первичной Справки проставляется «00»);

- Персональные данные физического лица-получателя доходов (ИНН, ФИО, дата рождения, адрес и т. д.).

Рис. 6а. Приложение № 2 к налоговой декларации

Рис. 6а. Приложение № 2 к налоговой декларации

Показатели, отражающие общие суммы дохода и налога по итогам налогового периода, для физического лица-резидента заполняются в декларации по налогу на прибыль как показано на рисунке 6б (табл. 4).

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка. Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

- Остаток нераспределенной прибыли отчетного года направляется на покрытие убытков прошлых лет;

- Остаток неиспользованной прибыли прошлых лет направляется на покрытие убытков отчетного года;

- Остаток неиспользованной прибыли направляется, согласно уставу компании, на образование целевых резервов, не относящихся к резервам, которые учитываются на счете 82;

- Такой же проводкой (согласно субсчетам, она обратная, на самом деле) отражается использование целевого резерва.Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Схема проводок, отражающих операции образования и расходования целевого резерва,

84.1 – неиспользованная прибыль;

84.2 – резерв на капитальный ремонт.

- Дт 84.1 Кт 84.2 – создан резерв на капитальный ремонт здания;

- Дт 84.2 Кт 02, 10, 60, 68, 69, 70, 76 и др. – фактически понесенные расходы на капремонт покрываются за счет целевого резерва;

- Дт 84.2 Кт 84.1 – остаток неиспользованного резерва списывается обратно на счет нераспределенной прибыли.

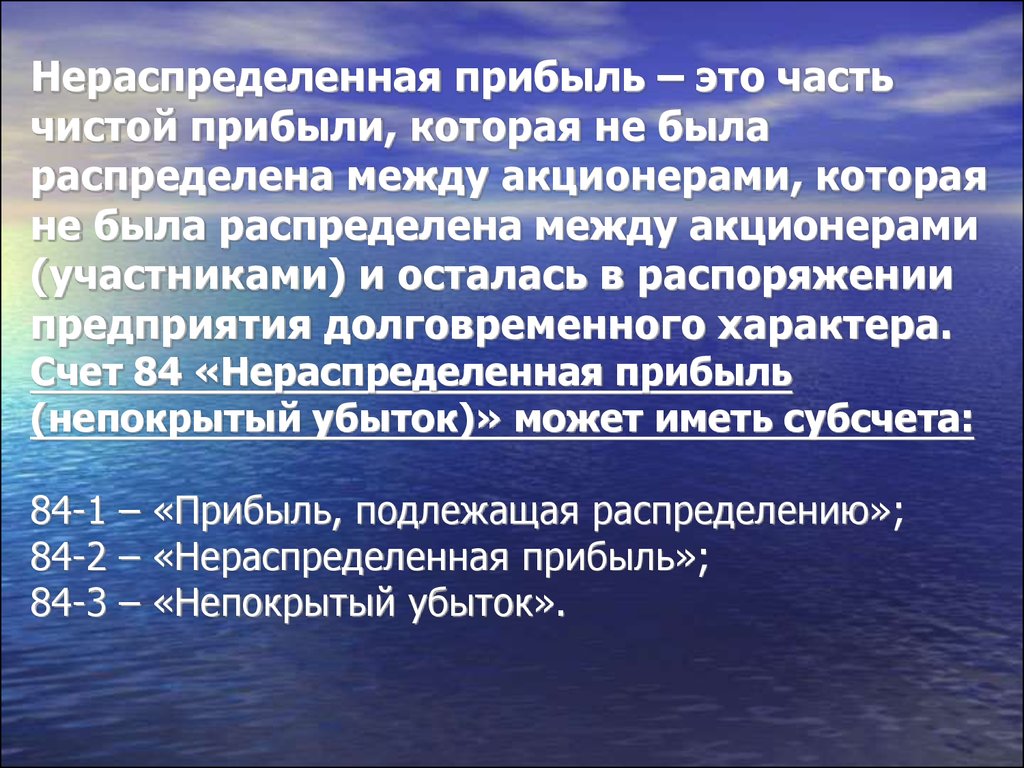

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

По дебету

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

По кредиту

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Определение непокрытого убытка

Если в случае с прибылью компания остается в плюсе, то в случае с убытком, наоборот, в минусе. Однако и тот, и другой пункт указывается в счете 84, который непременно необходим, чтобы показать движение денежных средств в ту или иную сторону. Разберем более подробно, что такое НУ.

Определяется эта сумма с учетом того, сколько было налоговых выплат и иных расходных материалов, которые были осуществлены во время выбранного периода. Во время отчета минусовая сумма указывается на счете НУ, и записывается по дебетовому счету. А те суммы, которые внесены на покрытие минуса, указываются по кредиту. Сальдо проставляется либо в активе бухгалтерского баланса (собственно, на эту сумму и будет увеличена общая сумма), либо в пассиве баланса с уменьшением на ту сумму, которую принес убыток.

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

Списание с НУ за нужный период времени отражается в строке 84 НУ в корреспонденции со следующими счетами:

- Строка восемьдесят или «Уставный капитал». Если величина НУ доводится до величины чистых активов компании, то заполнять нужно именно эту строку.

- Строка восемьдесят вторая «Резервный капитал». Она заполняется, если нужно погасить НУ с помощью средств резервного капитала.

- Ну и, наконец, строка семьдесят пятая или «Расчеты с учредителями». Эта строка заполняется, если, к примеру, НУ погашается с помощью целевых взносов участников.

Счет восемьдесят четвертый заполняется так, чтобы по нему было видно, на что и куда пошли средства.

Прибыль и убытки компании

Несмотря на ситуацию, нераспределенная прибыль может оказаться как прибылью, так и убытком. Все зависит от того, как прошла деятельность предприятия.

В случае если убыток, то тут надо искать много путей выхода:

- Определить на основании чего фирма получила убыток;

- Какая сумма убытка, наблюдается и с какого периода появился убыток;

- Что не стоит допускать в деятельности последующего периода;

- Каким образом можно исправить эту ошибку;

- С каких резервов стоит погашать данный убыток и сколько для этого понадобится времени;

- Может ли фирма при наличии убытка продолжать деятельность дальше.

Если наблюдается убыток, то по законодательству фирма освобождается от уплаты налога в последующем периоде на прибыль.

Если наблюдается прибыль, то у владельца руки совсем развязаны и он может их потратить на те мероприятия, которые по его мнению самые оптимальные и могут послужить пользой для развития.

Но стоит обратить на тот факт, нет ли убытков, в прошлом периоде и стоит часть перевести в резервный капитал, чтобы в случаи убытка были средства на погашение.