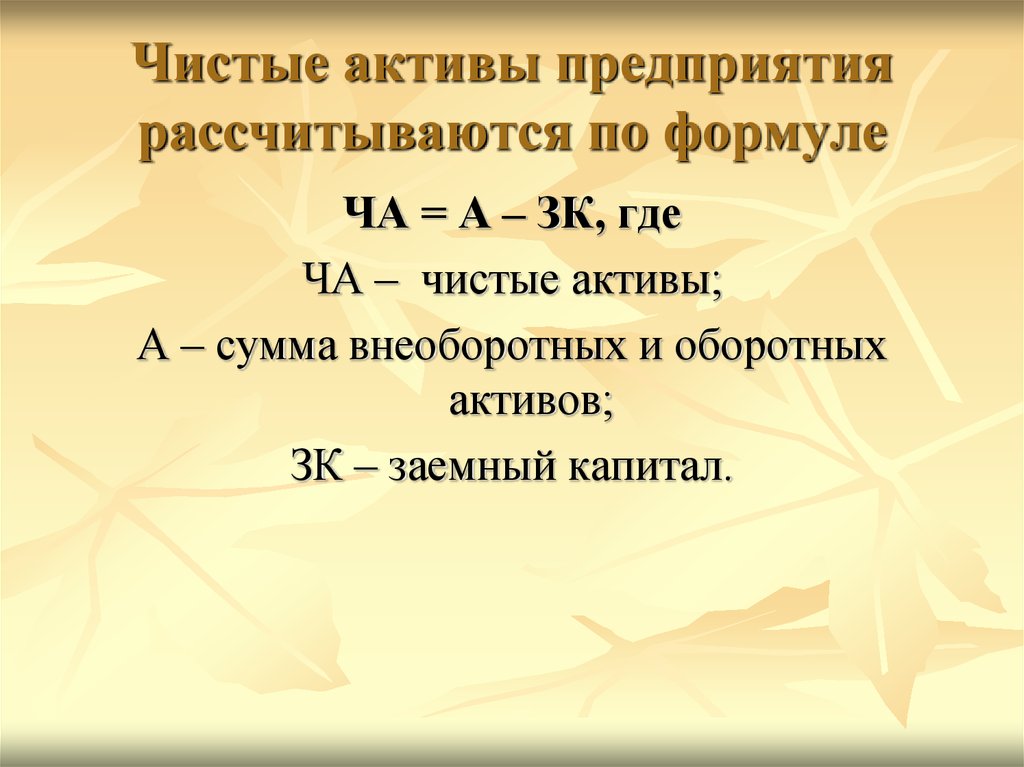

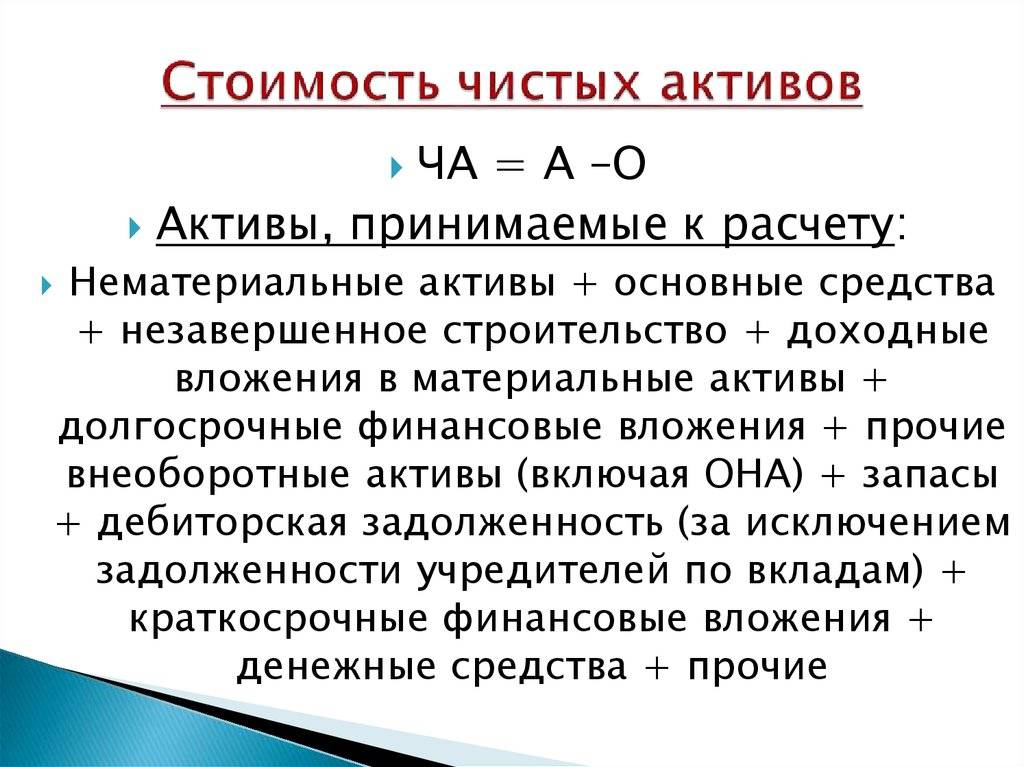

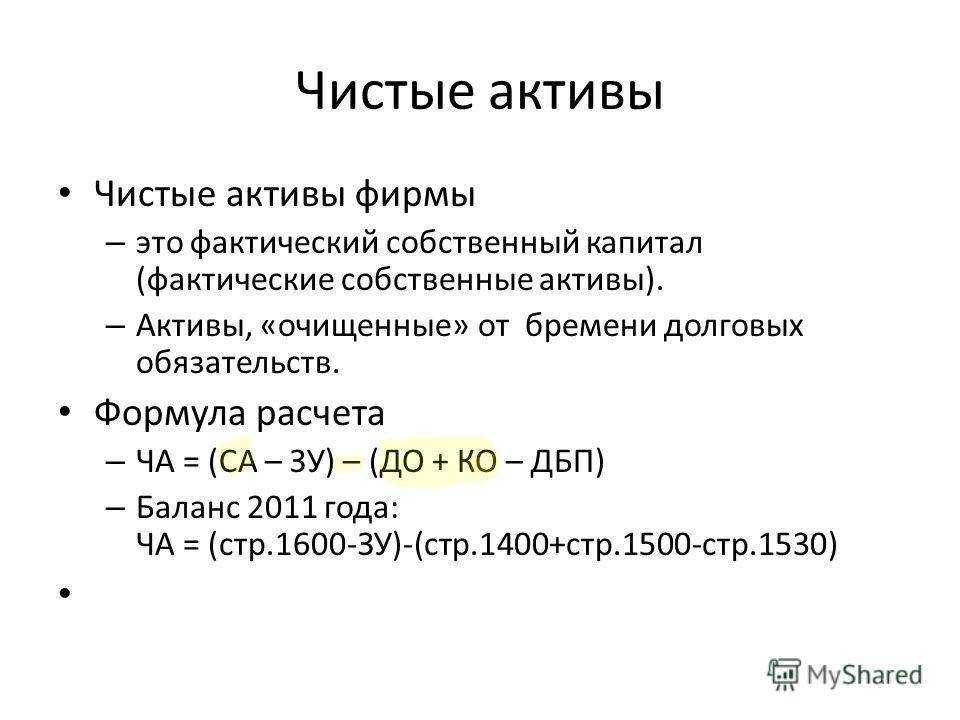

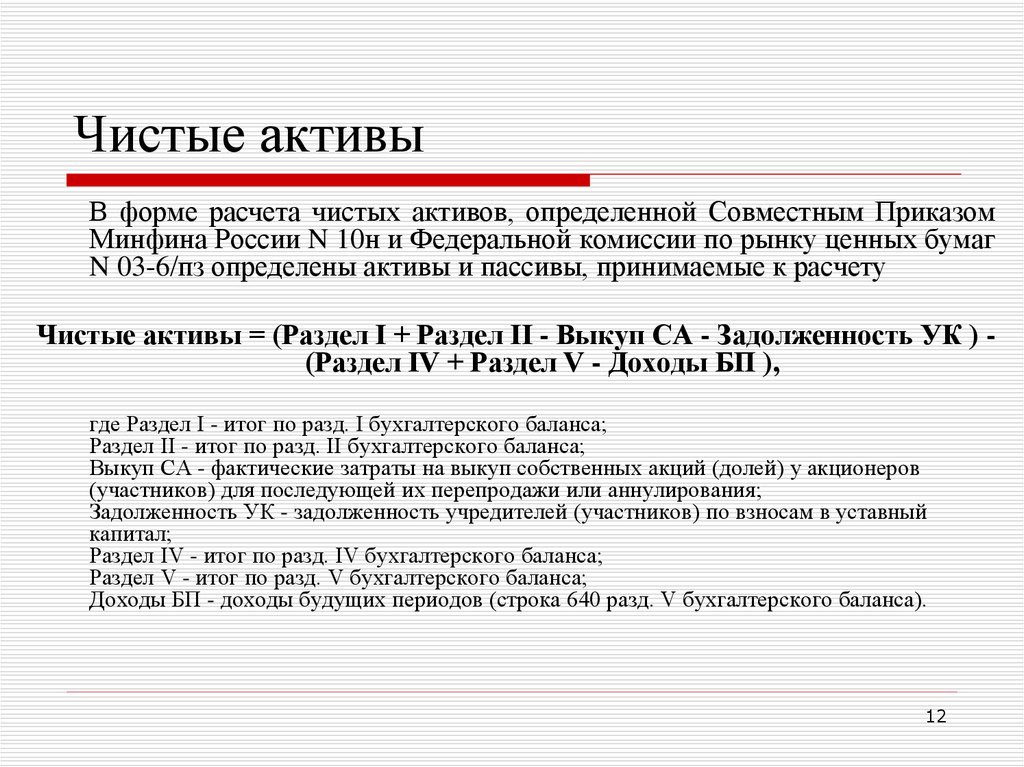

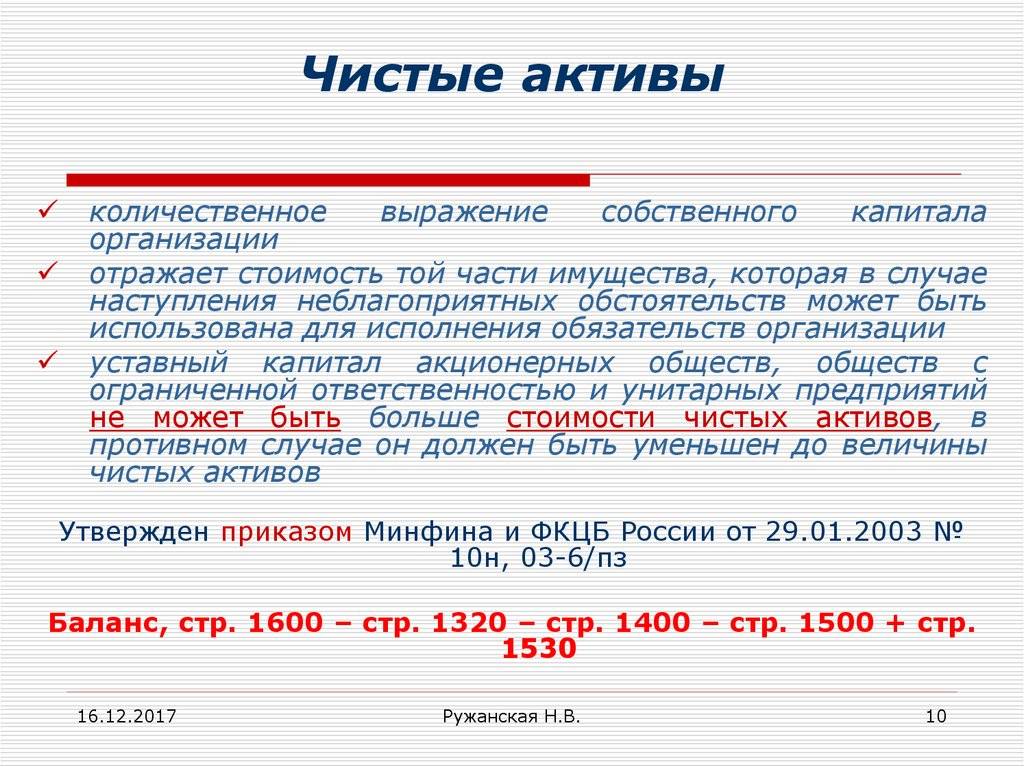

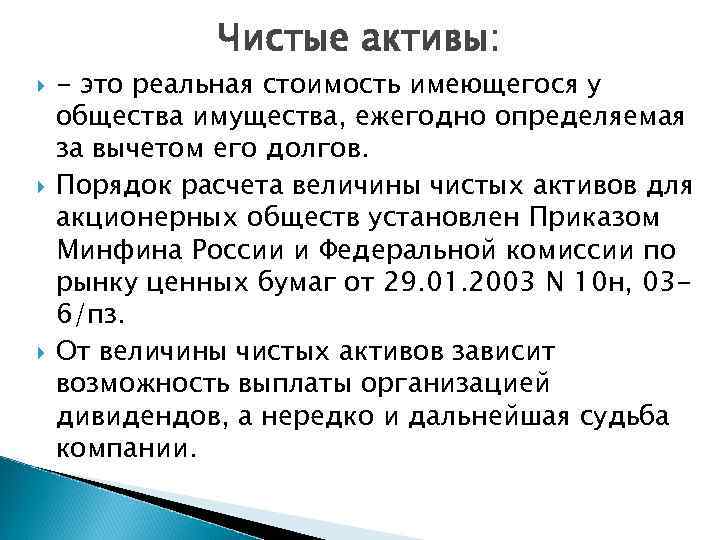

Понятие чистых активов

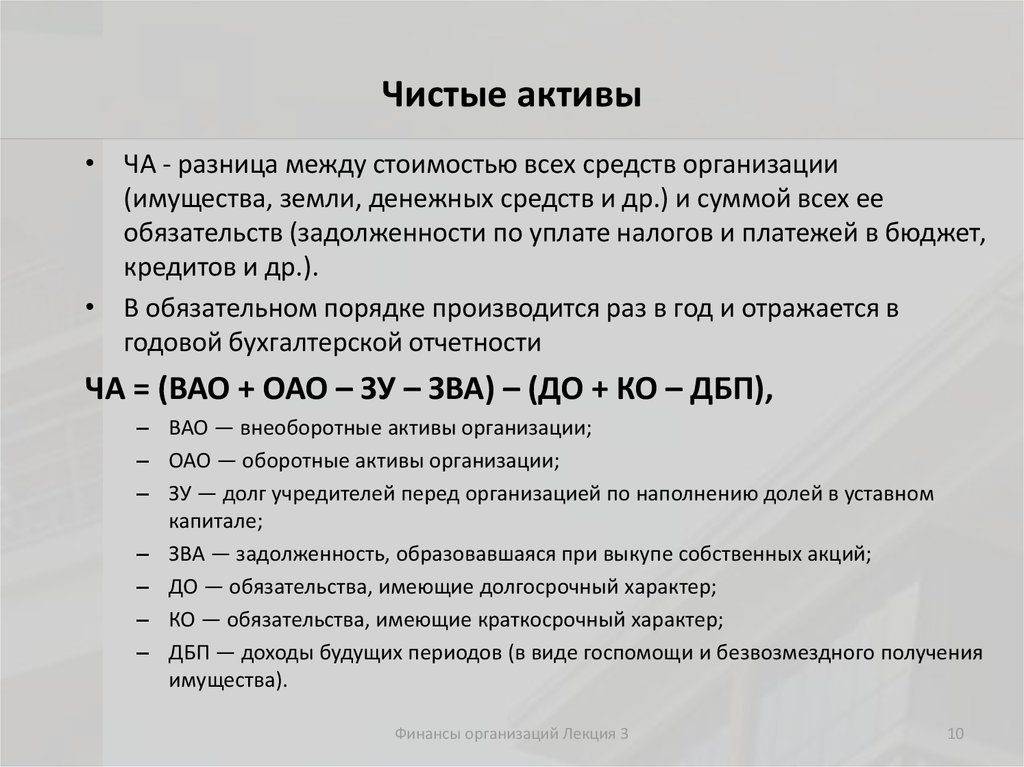

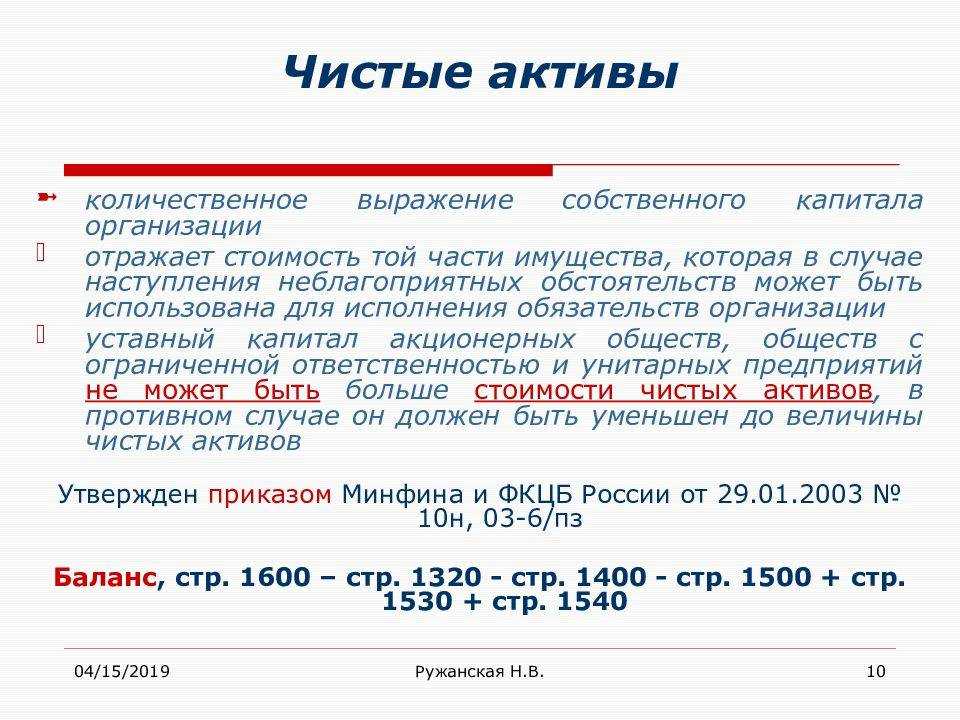

У каждой компании есть собственность, включающая в себя объекты недвижимости, землю, деньги. Такая собственность называется активами. При этом у каждой коммерческой структуры есть обязательства перед контрагентами и задолженности. Чистыми активами называется разница между стоимостью всех средств организации и суммой всех её обязательств. Другими словами, чистые активы — это средства, которые останутся у компании после погашения задолженности перед кредиторами.

Расчёт чистых активов проводится раз в год. Результаты необходимо указывать в годовом бухбалансе.

Сдать бухгалтерскую и любую другую отчетность поможет сервис 1С-Отчетность. Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Порядок расчёта установлен Приказом Минфина РФ от 28 августа 2014 года №84. Расчёт должен выполняться строго по установленным стандартам и закреплённым в законодательстве формулам.

Что делать, если стоимость чистых активов меньше Уставного капитала?

Но по балансу бухгалтер может получить такую величину. И здесь есть два варианта, какие действия должен предпринять бухгалтер:

уменьшить величину уставного капитала (УК). Нужно добиться равенства или нормы, которое требует закон: ЧА > УК. Соответствующие корректировки нужно зафиксировать не только во внутренней документации

Важно зарегистрировать изменение в ЕГРЮЛ. Это можно сделать в онлайн режиме через сайт ФНС.

прекратить деятельность фирмы

Правило актуально для тех субъектов, которые имеют минимальный УК. Например, в ООО он равен 10 000 рублей. Уменьшить его нет возможности, это минимальное значение. Правильное решение на основании п. 4 ст. 90 ГК РФ – это ликвидировать бизнес.

Это общее правило для всех коммерческих предприятий. Но плюс в том, что оно не актуально для 2020 и 2021 года

По данным отчетным периодам не важно, какой размер ЧА и УК. На основании ФЗ-115 от 7 апреля 2020 года учреждения получили послабления

Другой момент – выплата дивидендов. Организация не может выплачивать такой доход участникам, если после этого величина чистых активов будет меньше, чем показатель капитала

Важно соблюсти равенство. И единственный выход – уменьшить саму нераспределенную прибыль, на основании которой будут начислены выплаты

Важно: несмотря на такой регламент, порядок расчета стоимости чистых активов и представленные тождества, нет никакой ответственности за их нарушение. Получается, что субъект хозяйствования волен делать, что пожелает

Даже административной ответственности в виде штрафа нет.

Но здесь другой нюанс. Компании, у которых не соблюдается данное правило, находится под наблюдением налоговой инспекции. ИФНС отслеживает налогоплательщиков, где ЧА меньше, чем капитал. Ведь такое соотношение указывает на то, что субъект хозяйствования получает убыток или достаточно небольшую прибыль. Это повод для наблюдения, контроля, внеплановой проверки.

Практика показывает, что инспектора выявляют данные факты быстро и просто. Чтобы устранить данную ошибку, они в письменном виде рекомендуют исправить неточность. Также руководство и бухгалтер могут быть приглашены в ФНС для рекомендательной беседы.

Как увеличить ЧА:

- проанализировать все долги фирмы. Задача – выявить ту кредиторскую задолженность, по которой истек срок исковой давности. Тогда ее можно списать, уменьшить общие обязательства;

- переоценить имущество, находящиеся на балансе. На основании ПБУ 6/01 можно изменить стоимость оборудования, зданий, сооружений, нематериальных активов;

- оформить дополнительный вклад в имущество ООО от участников, собственников компании.

Любой из указанных вариантов работает. Но какой применять конкретно, решает руководство и главный бухгалтер. Например, не всегда можно выявить кредиторскую задолженность, подлежащую списанию. Не у всех есть имущество, подлежащее оценки. Все индивидуально.

Как проходит оценка бизнеса поэтапно

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Подходы и методы в оценке бизнеса

Есть три подхода к оценке бизнеса: сравнительный, затратный и доходный. При каждом используют свои методы оценки. Подробно все подходы и методы оценки описаны в ФСО V — Федеральном стандарте оценки. Мы расскажем главное, что о них нужно знать.

Сравнительный подход. Чтобы понять, сколько стоит компания, её сравнивают с аналогичной, стоимость которой известна. Для этого используют цены совершённых сделок или цены из объявлений о продаже.

Предпочтительнее использовать цены совершённых сделок — так стоимость оцениваемого бизнеса будет достовернее. Если сведений о совершённых сделках у оценщика нет или их недостаточно, он может использовать цены в объявлениях.

При сравнительном подходе цены компаний-аналогов корректируют в зависимости от разных нюансов. Вот некоторые из них:

- Возможная разница между ценой предложения и итоговой ценой сделки. На момент оценки итоговая цена сделки неизвестна, поэтому оценщик снижает стоимость для возможного торга.

- Период, в который предложение о продаже находится на рынке. Чем он больше, тем выше вероятность торга.

- Насколько характеристики компаний-аналогов соответствуют характеристикам оцениваемой компании. Например, если у оцениваемого бизнеса три склада, а у аналога четыре, оценщик должен внести корректировку на «лишний» склад.

- Насколько цены аналогов соответствуют другим предложениям на рынке. Если они завышены или занижены, оценщик должен исключить их из расчёта.

В оценке бизнеса сравнительный подход применим не всегда — сложно найти две одинаковые или хотя бы похожие компании. Даже если такой аналог найдётся, будет сложно получить достоверную информацию о нём.

Затратный подход. Опирается на стоимость активов компании. Предполагает, что стоимость бизнеса зависит от размера понесённых на него расходов.

Согласно этому подходу, стоимость бизнеса — деньги, которые останутся у собственников, если они продадут всё имущество компании и раздадут все долги.

Есть два основных метода затратного подхода в оценке бизнеса:

- Метод чистых активов. Оценщик оценивает материальные и нематериальные активы компании — например, недвижимость, транспорт, оборудование, ценные бумаги, товарные знаки, собственные изобретения компании. Затем из этой суммы вычитает величину обязательств — долгов.

- Метод ликвидационной стоимости. Оценщики рассчитывают сумму, которую собственник получит, если ликвидирует компанию и распродаст все материальные активы по отдельности. В этом случае учитывают затраты на демонтаж, комиссионные выплаты, налоги на продажу имущества и другие сопутствующие затраты.

Затратный подход используют в случаях, когда бизнес не приносит стабильных доходов. Например, когда компания создана недавно либо находится на этапе ликвидации. Подход не применяют, когда у компании мало или нет активов.

Доходный подход. Опирается на возможные будущие доходы компании. Предполагает, что стоимость компании зависит от размера доходов, которые компания будет генерировать в будущем. Соответственно, чем больше прибыли приносит бизнес, тем он дороже.

В доходном подходе есть два метода — метод прямой капитализации и метод дисконтирования. Чаще всего применяют метод дисконтирования. Оценщик прогнозирует будущие доходы компании на несколько лет вперёд. Затем с помощью ставки дисконтирования дисконтирует их к дате оценке. То есть рассчитывает, сколько будущие доходы будут стоить «сегодня». Дальше суммирует эти будущие потоки и делит на величину (1 + i)n, где i — ставка дисконтирования, n — период прогноза в месяцах. Получившееся значение — стоимость бизнеса.

Как правило, покупателей компаний или будущих инвесторов интересует не количество и стоимость её активов, а размер доходов, который они смогут от неё получить. Поэтому доходный подход лучше всего работает, когда нужно определить стоимость бизнеса для дальнейшей покупки/продажи или инвестиций в него.

У каждого подхода своя логика расчётов — ни один из них не применим во всех случаях оценки. Поэтому оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

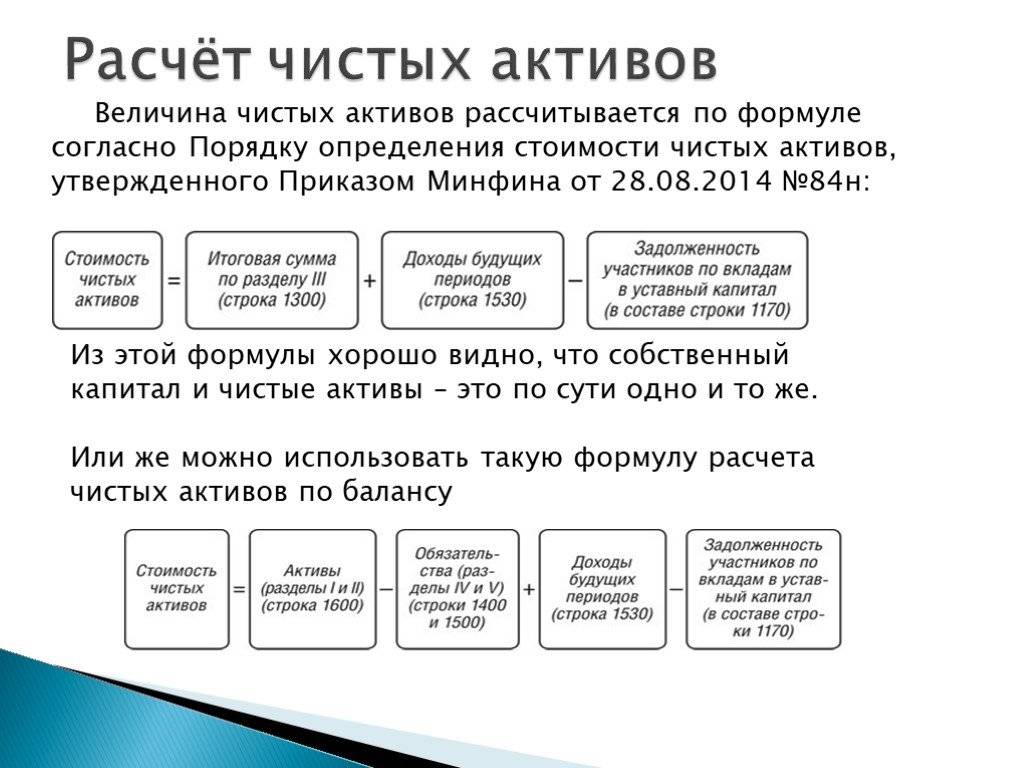

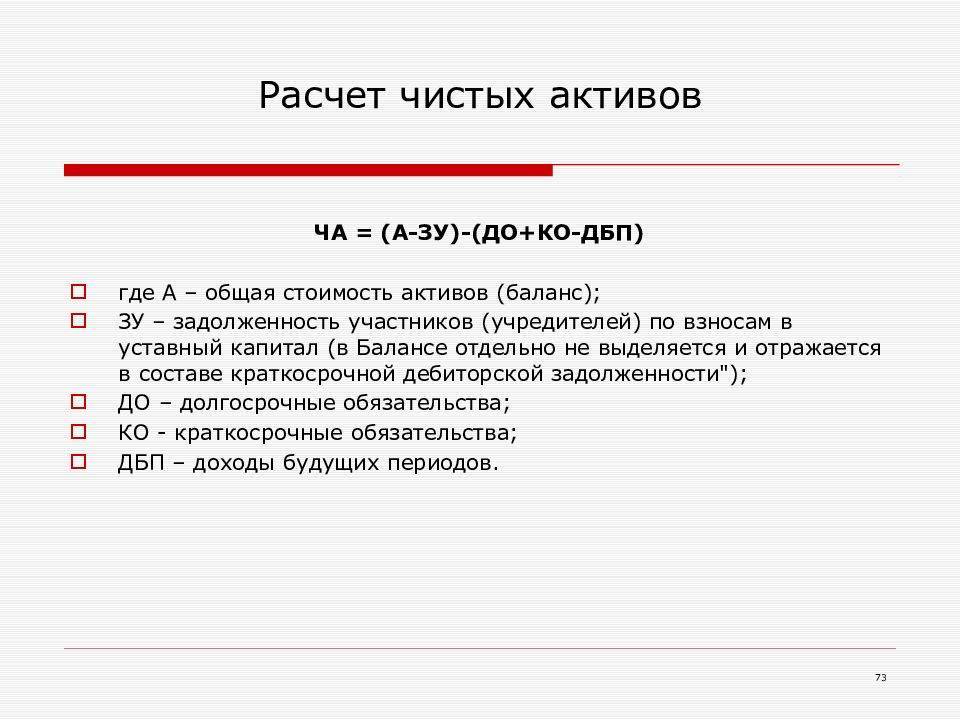

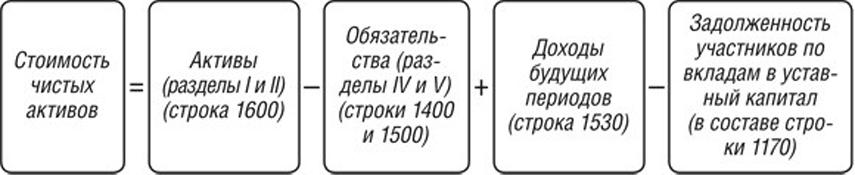

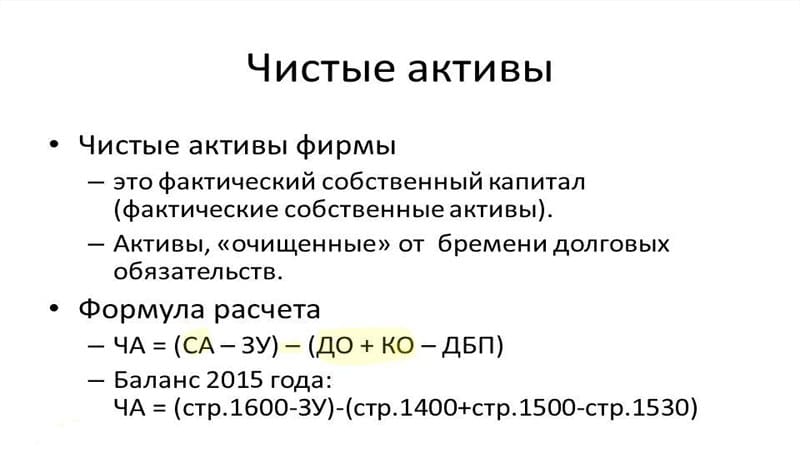

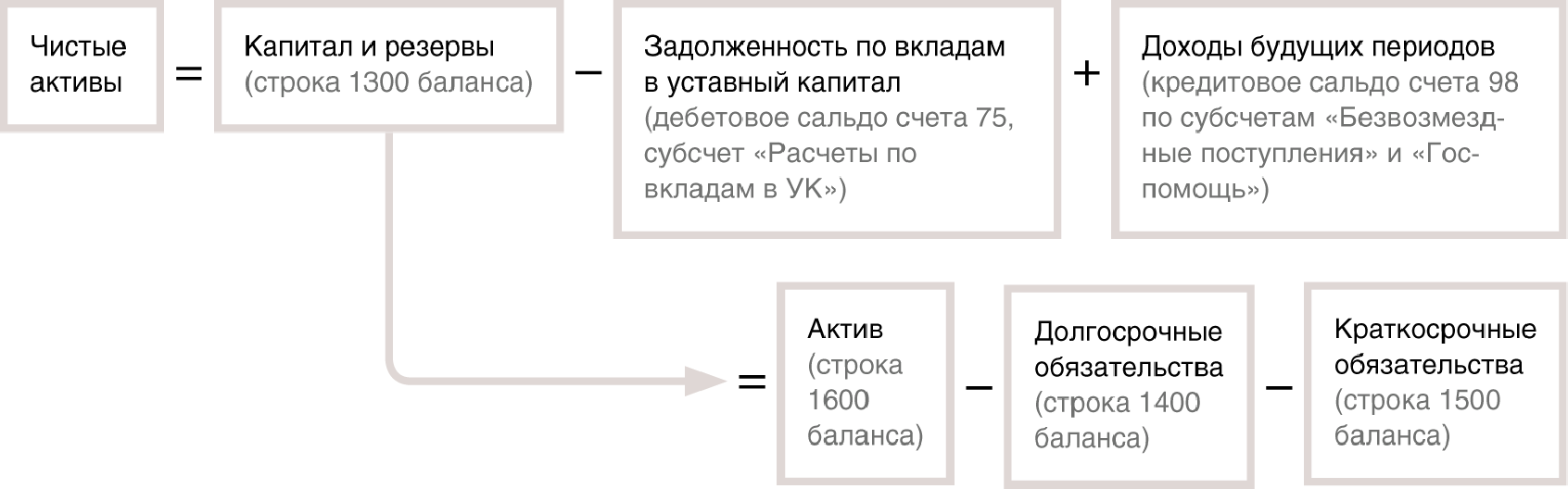

Как рассчитать чистые активы по балансу: формула

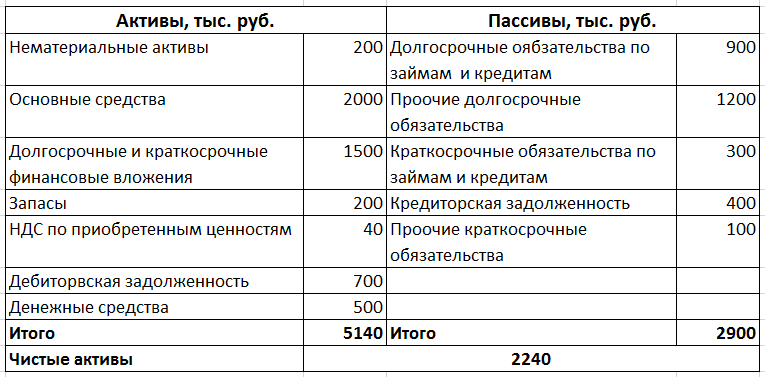

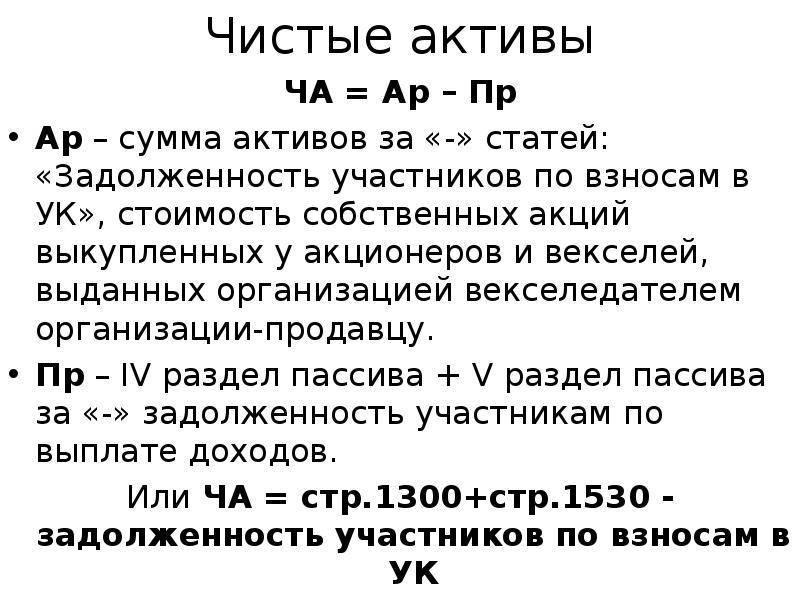

Есть два метода подсчета ЧА, можно использовать любой.

В основе первого метода лежит итоговый показатель из строки 1300 раздела III баланса:

|

ЧА |

= |

Цифра из строки 1300 «ИТОГО капитал» |

+ |

Цифра из строки 1530 «Доходы будущих периодов» (за минусом ДБП, связанных с госпомощью и безвозмездным имуществом) |

– |

Долги участников ООО по вкладам в УК |

Второй метод более сложный. Для вычислений применяется формула, закрепленная приказом Минфина № 84н:

|

ЧА |

= |

АКТИВЫ |

– |

ОБЯЗАТЕЛЬСТВА |

+ |

Доходы будущих периодов (кроме связанных с госпомощью и безвозмездным имуществом) |

– |

Долги участников ООО по вкладам в УК |

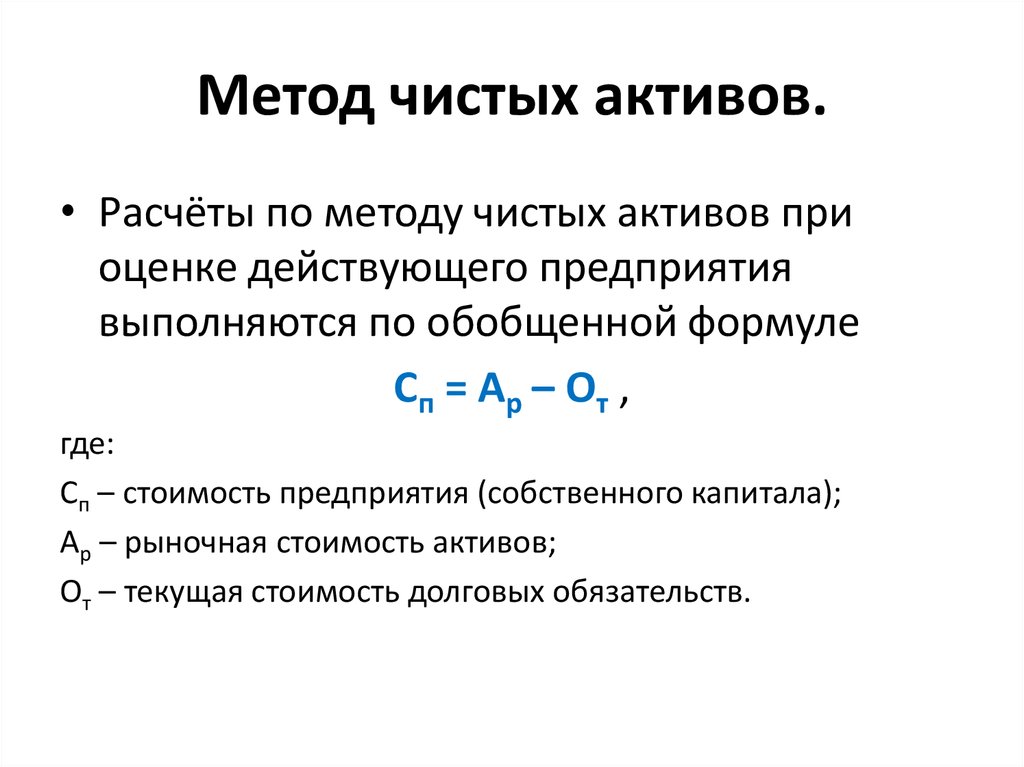

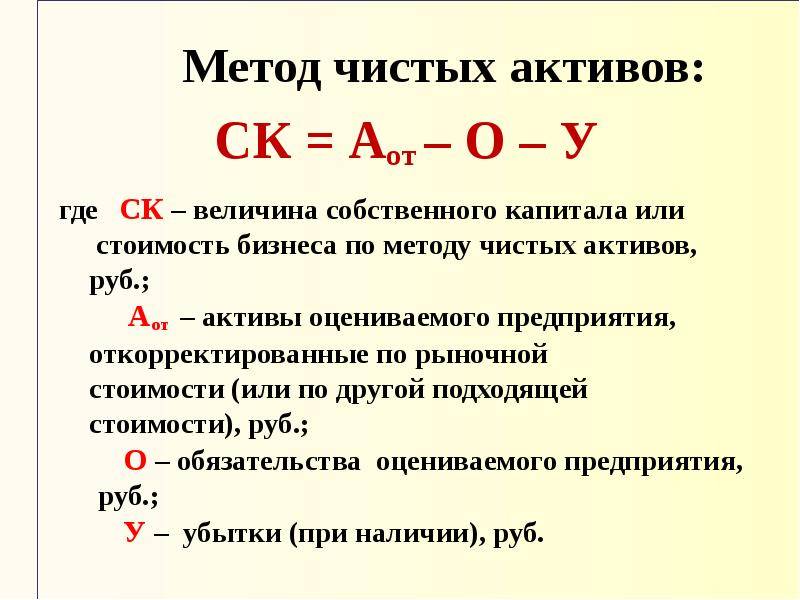

Метод чистых активов в оценке бизнеса

Оценка фирмы по методу чистых активов происходит в несколько этапов:

- Оценка рыночной цены каждого имущественного объекты компании в отдельности. Должны быть оценены все виды активов – финансовые, материальные и нематериальные.

- Определяется размер задолженностей компании. Оценка обязательств осуществляется с учетом сроков их погашения. При этом используется процедура дисконтирования – все задолженности приводят к их текущей стоимости на одинаковую дату.

- Осуществляется расчет оценочной цены капитала компании. Она определяется как разница между активами и пассивами фирмы.

Формула будет следующей:

СК = РА – ТП, где:

- РА – рыночная цена активов компании;

- ТП – текущая стоимость пассивов.

Итогом проведенных расчетов будет являться рыночная стоимость капитала (размер 100% пакета акций компании).

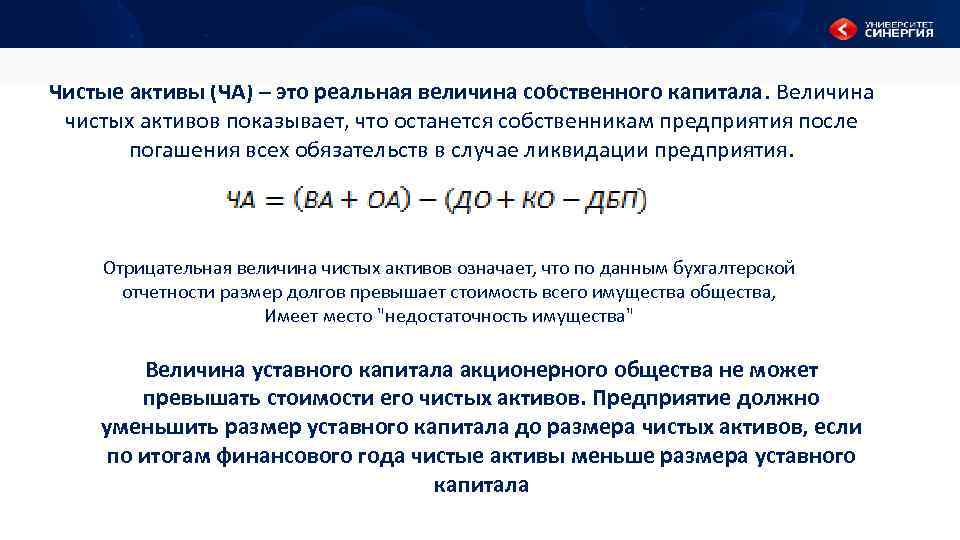

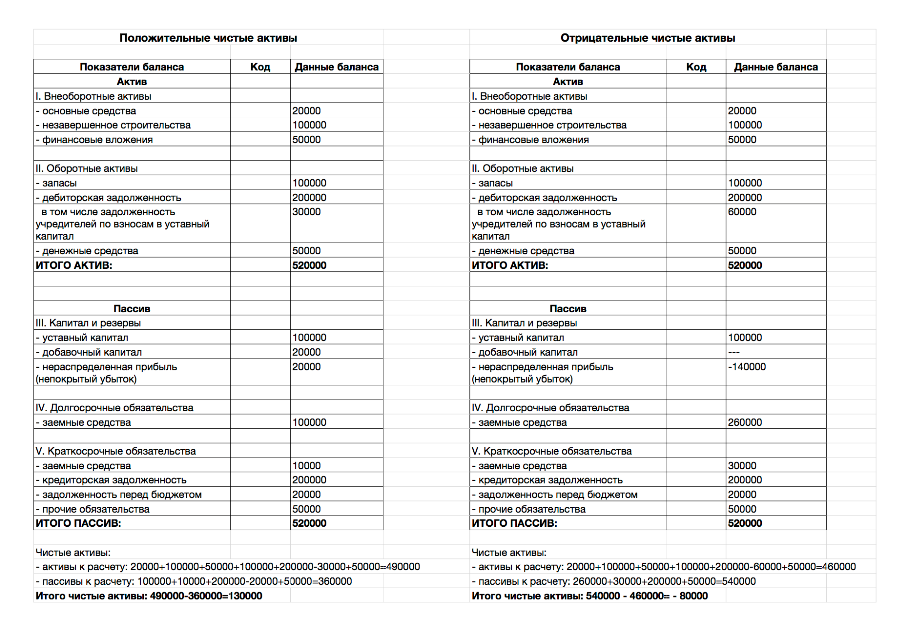

Что означает отрицательная величина чистых активов?

Если чистые активы компании являются отрицательной величиной, то значит размер долгов компании превышает стоимость всего имущества компании.

Недостаточность имущества — термин, который иногда применяется к компании при отрицательном размере чистых активов.

«Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке. Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного настоящим Федеральным законом на дату государственной регистрации общества, общество подлежит ликвидации».

ст.20 Закона об ООО

Похожее говорится и в законе об акционерных обществах:

«Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном пунктом 7 настоящей статьи, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

- об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

- о ликвидации общества»

Если вам необходима оценка стоимости компании, то обратитесь к нашим специалистам в области оценки.

Анализ результатов расчётов

Мало сделать расчёт — нужно ещё проанализировать результат и сделать выводы. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платёжеспособности компании. Чем выше этот показатель, тем рентабельнее предприятие.

Отрицательный результат — это показатель низкой платёжеспособности предприятия. Компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, потому что ей нечем расплатиться с долгами. Но в этой ситуации нужно учитывать дополнительные обстоятельства. Например, компания только образовалась и ещё не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

5.3.2. корректировка стоимости незавершенного строительства

Согласно справке «Оборотно-сальдовой

ведомости по счету 08.3. Затраты на строительство

ОАО «МТП «ХХХ-ХХ-Х», а также разъяснениям,

полученным от руководства предприятия,

незавершенное строительство представляет собой

затраты на подготовку проекта по реконструкции

объектов недвижимости, расположенных на

территории плодоовощного комплекса. Затраты

были проведены в 2002 г. Поскольку затраты на

разработку проектов по реконструкции зданий и

сооружений, как правило, напрямую зависят от

стоимости строительных работ по реконструкции

данных объектов, специалисты оценщика приняли

решение осуществить корректировку стоимости

незавершенного строительства в соответствии с

изменением цен на строительно-монтажные работы,

публикуемые в Межрегиональном

информационно-аналитическом бюллетени

«Ко-ИНВЕСТ».

Корректировка стоимости проводилась по

следующей формуле:

НСрын = НС2002 х К,

Где

НСрын – рыночная (текущая) стоимость работ по

разработке проекта реконструкции зданий;

НС2002 — стоимость работ по разработке проекта

реконструкции зданий по состоянию на конец 2002 г.;

К –коэффициент удорожания

строительно-монтажных работ с конца 2002 г. на дату

оценки. Рассчитывается путем соотношения

отраслевого индекса на дату оценки (К2) и

отраслевого индекса СМР на конец 2002 г. (К = К2/1,899 =

1,362);

К1– коэффициент удорожания

строительно-монтажных работ с конца первого

квартала 2004 г. на дату оценки. Рассчитывался как

разница в ценах СМР на конец 1 квартала 2004 г. и на

дату проведения оценки (июль 2004 г.). Отношение

коэффициентов пересчёта (по фактическим ценам на

01.01.2000 г.) на июль 2004 г. и март 2003 г. (К1 = 1,043);

К2– отраслевой индекс СМР, по отрасли

«Строительство» рассчитывался на дату оценки

(середину июля 2004 г.) путем умножения

коэффициента удорожания строительно-монтажных

работ с конца первого квартала 2004 г. до даты

оценки (2,479) на отраслевой коэффициент СМР на

конец 1 кв. 2004 г. (К2 = 2,479 х К1 = 2,586);

Таким образом, строительно-монтажные работы с

конца 2002 г. подорожали на 36,2%, значит,

скорректированная стоимость незавершенного

строительства составит 3 040,743 х 1,362 = 4 142 тыс. руб.Итоговая стоимость: 4 142 тыс. руб.

5.4.3. ОТБОР СОПОСТАВЛЯЕМЫХ ПРЕДПРИЯТИЙ

В качестве объектов сравнения были

использованы акции предприятий, основными

видами деятельности которых являются оптовая и

розничная продажа картофеля и плодоовощной

продукции, а также сдача площадей в аренду.

Источниками информации об условиях и ценах

продаж послужили выпуски бюллетеня Российского

фонда федерального имущества «Реформа» и

«Информационного бюллетеня СГУП» за 2003-2004 гг.,

предшествующий дате проведения оценки, где

публикуются предложения на продажу пакетов

акций приватизируемых предприятий, а затем –

результаты этой продажи.

Поскольку источник «Информационный бюллетень

СГУП» не предоставляет информацию о финансовых

результатах деятельности продаваемых

предприятий (отсутствует Форма №2

бухгалтерского баланса), в целях соблюдения

сопоставимости специалисты Оценщика проводили

сравнительный анализ сопоставимых предприятий

только на основе информации, полученной из формы

№ 1 бухгалтерского баланса.

Согласно источнику «Информационный бюллетень

СГУП» на аукцион был выставлен пакет именных

обыкновенных акций, составляющий 75% минус 1 акция

от уставного капитала ОАО «Альтуфьево», четырьмя

лотами. Данные о начальной и итоговой цене лотов

представлены в Таблице 23.

Вопросы и ответы

Что такое метод скорректированных чистых активов?

Метод скорректированных чистых активов — это метод оценки, который корректирует заявленную стоимость активов и обязательств компании с учетом их предполагаемой справедливой рыночной стоимости. Он представляет собой альтернативный подход к оценке стоимости бизнеса.

Когда используется метод скорректированных чистых активов?

Метод скорректированных чистых активов обычно используется в сценариях, связанных с ликвидацией или текущей деятельностью компании. Он может быть особенно актуален для оценки холдинговых компаний, капиталоемких предприятий, а также в тех случаях, когда оценка, основанная на доходах или денежных потоках, показывает более низкую стоимость, чем скорректированная стоимость чистых активов.

Что входит в метод скорректированных чистых активов?

Метод скорректированных чистых активов включает материальные и нематериальные активы, а также забалансовые активы и неучтенные обязательства, такие как аренда или значительные обязательства. При этом учитывается общая справедливая рыночная стоимость этих скорректированных активов и обязательств для определения скорректированной балансовой стоимости бизнеса.

Чем метод скорректированных чистых активов отличается от других методов оценки?

В отличие от методов оценки, основанных на доходах или рыночных показателях, в которых основное внимание уделяется чистой прибыли или денежным потокам компании, метод скорректированных чистых активов концентрируется на базовых активах и обязательствах. Он может дать иной взгляд на стоимость бизнеса, особенно когда другие методы не подходят или дают более низкую оценку

Каковы ограничения метода скорректированных чистых активов?

Хотя метод скорректированных чистых активов является полезным методом оценки активов, он может неточно отражать стоимость гудвилла и нематериальных активов. Подходы на основе доходов и рынка часто дают более точную оценку в этих областях

Поэтому важно учитывать ограничения метода и использовать его в сочетании с другими подходами к оценке для всестороннего анализа

Как метод скорректированных чистых активов может быть применен в России?

В России метод скорректированных чистых активов может применяться для оценки предприятий различных отраслей. Корректировки, характерные для российского рынка, могут включать приведение основных средств в соответствие со справедливой стоимостью, учет неучтенных обязательств, таких как судебные решения, и корректировку дебиторской задолженности на безнадежные остатки. Метод может быть особенно актуален для оценки холдинговых компаний и капиталоемких предприятий, работающих на российском рынке.

Как увеличить чистые активы предприятия

Произвели расчёты, проанализировали итоги и сделали вывод, что нужно увеличивать чистые активы? Для этого существует несколько способов, выбирайте, что подойдёт конкретно для вашей компании:

- анализ кредиторской задолженности на факт просрочки. Спишите просроченную и безнадежную задолженность;

- переоценка имущества (ОС и НМА);

- заморозка выплаты дивидендов;

- помощь учредителей в виде вклада в имущество, не увеличивая уставной капитал.

Не пренебрегайте расчётами финансовых показателей. Учитесь правильно применять формулы и «читать» бухгалтерскую отчётность – и бизнес подаст сигнал в случае возникновения проблем, а вы успеете решить задачи, не доводя до критической ситуации.

Оценка стоимости машин и оборудования

В зависимости от целей объектом оценки могут выступать одна машина (например, для сдачи в аренду), несколько независимых машин (например, для оценки основных фондов), взаимосвязанный комплекс машин (например, для оценки машин как части всех активов при организации производства).

Для оценки применяют методы:

Однородного объекта. Сначала определяют полную себестоимость однородного объекта

Сп.од=[(1-Ндс)(1-Нпр-Кр)Цод]/(1-Нпр), гдеНдс – ставка налога на добавленную стоимость;Нпр – ставка налога на прибыль;Кр – показатель рентабельности продукции;Цод – цена однородного объекта.

Показатели рентабельности: 0.25-0.35 для продукции с повышенным спросом, 0.1-0.25 со среднем, 0.05-0.1 с низким.

Далее рассчитывается полная себестоимость оцениваемого объекта

Cп=Cп.одGо/Gод, гдеGo/Gод – масса конструкции оцениваемого и однородного объектов и восстановительная стоимость оцениваемого объекта

Sв=[(1-Hпр)Cп]|[1-Hпр-Kр]

Если оцениваются машины и оборудование, спрос на которые отсутствует, то их стоимость принимается на уровне себестоимости.

Поэлементного расчета

где Сп – полная себестоимость оцениваемого объекта;Цэ – стоимость комплектующего узла или агрегата;В – собственные затраты изготовителя (например, стоимость сборки).

Далее рассчитывается восстановительная стоимость оцениваемого объекта.

Индексный метод предполагает определение стоимости путем переоценки первоначальной балансовой стоимости с помощью индекса.

После определения восстановительной стоимости для получения остаточной стоимости необходимо учесть износ.

Физический износ можно рассчитать как отношение эффективного возраста к сроку экономической жизни.

Функциональный износ определяется экспертным путем или на основании отношения:

K=Xо/Xанал, гдеК – корректирующий коэффициент;Хо и Ханал – значения характеристики оцениваемого объекта и аналога.

Экономический износ определяется путем сравнения сопоставимых объектов.

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ «Показатели платежеспособности компании«).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

|

Тенденция изменения чистых активов |

Анализ финансового состояния |

|

ЧА |

Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

|

ЧА |

Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Оценка стоимости финансовых вложений

Определение рыночной стоимости облигаций с постоянным уровнем выплат

где PVобл – текущая стоимость облигаций, ден. ед.;Y – годовые процентные выплаты;r – требуемая норма доходности, %;M – номинальная стоимость облигации (сумма, выплачиваемая при погашении облигации), ден. ед.;n – число лет до момента погашения.

Оценка бессрочных облигаций (облигации с периодической выплатой процентов, но без обязательного погашения)

PVобл=Y/r, гдеPVобл – текущая стоимость облигации, ден. ед.;Y – купонный доход, ден. ед.;r – требуемая норма доходности, %.

Оценка привилегированных акций (с точки зрения инвестора)

PV=D/r, гдеPV – текущая стоимость привилегированной акции;D – объявленный уровень дивидендов;r – требуемая норма прибыли (требуемая ставка доходности).

Оценка обыкновенных акций

Получение доходов по этому виду акций характеризуется нео-пределенностью как в плане величины, так и времени их получения. В случае, если предполагается, что дивиденды компании будут расти одинаковыми темпами в неопределенном будущем, то:

PV=D(1+g)/(r-g), гдеD– базовая величина дивиденда;r – требуемая норма доходности;g – прогноз темпов роста дивидендов.

Оценка производственных запасов производится по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются.

Расходы будущих периодов оцениваются по номинальной стоимости, если еще существует связанная с ними выгода. Если же выгода отсутствует, то величина расходов будущих периодов списывается.

Для оценки дебиторской задолженности требуется провести ее анализ по срокам погашения, а также с целью выявить безнадежную задолженность, которая не войдет в экономический баланс.

Денежные средства не подлежат переоценке.

Чистые активы и уставный капитал ООО

Если компания стабильно работает с прибылью, то чистые активы всегда будут больше уставного капитала (УК), так как нераспределенная прибыль будет положительной.

Но если организация получит убыток, который перекроет всю накопленную прибыль, то в формуле появится минус и ЧА станут меньше, чем уставный капитал.

Тогда уставный капитал перестанет выполнять одну из своих основных функций — гарантировать выполнение обязательств перед кредиторами.

Если такая ситуация повторится два года подряд, не считая первого года работы организации, то собственники обязаны уменьшить УК до величины чистых активов.

Но у многих организаций уставный капитал и так минимальный — 10 000 рублей, и уменьшать его уже некуда. Поэтому, если у такой организации чистые активы два года подряд будут ниже этой суммы, то в течение 6 месяцев по окончании второго года собственники обязаны принять решение о ликвидации ООО (п. 4 ст. 30 закона № 14-ФЗ).

Пример:

Уставный капитал ООО «Дельта» — 50 000 рублей, резервные фонды не создавались. По данным баланса за 2017 год нераспредёленная прибыль компании составила 40 000 рублей. Чистые активы ООО «Дельта» на конец 2017 года были равны:

ЧА1 = 50 000 + 40 000 = 90 000 рублей.

В 2018 году ООО «Дельта» получило убыток в сумме 60 000 рублей. Поэтому в балансе за 2018 год вместо нераспределённой прибыли с плюсом появился непокрытый убыток с минусом:

НУ = 40 000 — 60 000 = — 20 000 руб.

Чистые активы компании на конец 2018 года стали равны:

ЧА2 = 50 000 — 20 000 = 30 000 руб.

В 2019 году компания получила убыток в сумме 10 000 рублей. Поэтому общий непокрытый убыток стал равен -30 000 рублей и чистые активы стали еще меньше:

ЧА3 = 50 000 — 30 000 = 20 000 руб.

Так как чистые активы два года подряд были меньше уставного капитала, то по итогам 2019 года учредители обязаны уменьшить уставный капитал ООО «Дельта» до текущей величины ЧА, т.е. до 20 000 рублей. На это закон отводит 6 месяцев после окончания второго года, т.е. в нашем случае — 2019 года.

Оценка стоимости нематериальных активов

- Интеллектуальная собственность (изобретения, промышленные образцы, товарные знаки, ноу-хау, права на объекты авторского права).

- Имущественные права (на пользование земельных участков, природных и водных ресурсов).

- Отложенные расходы (гонорары юристам, услуги за регистрацию фирмы).

- Цена фирмы-гудвилл (превышение стоимости бизнеса над рыночной стоимостью материальных активов и нематериальных активов не указанных в балансе).

Остаточная стоимость нематериального актива определяется как:

Со=Зс*Кмс*Кт*Ки, гдеЗс – сумма затрат связанных с приобретением имущественных прав, освоения производства товара с применением актива, определения аналогов предполагаемого объекта собственности;Кмс – коэффициент морального старения. Определяется как: 1- (Тд/Тн), где Тн – номинальный срок действия охранного документа, Тд – срок действия охранного документа по состоянию на расчетный год;Кт – коэффициент технико-экономической значимости определяется только для изобретений и варьируется от 1 до 5 в зависимости от сложности изобретения;Ки – коэффициент, учитывающий динамику цен.

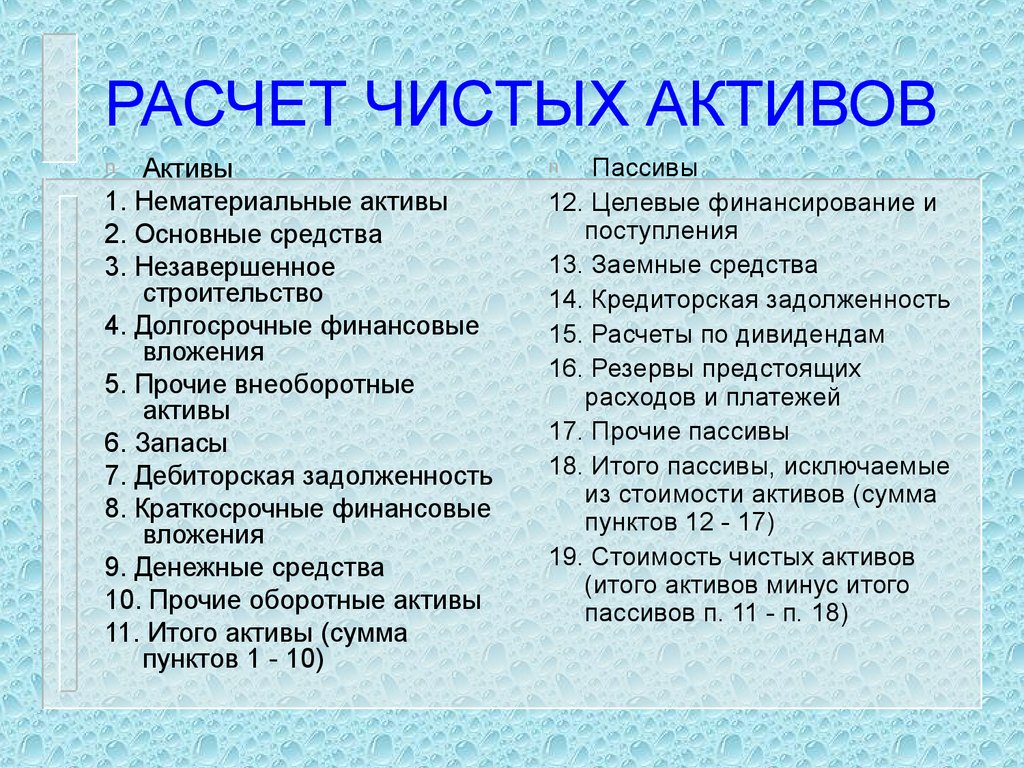

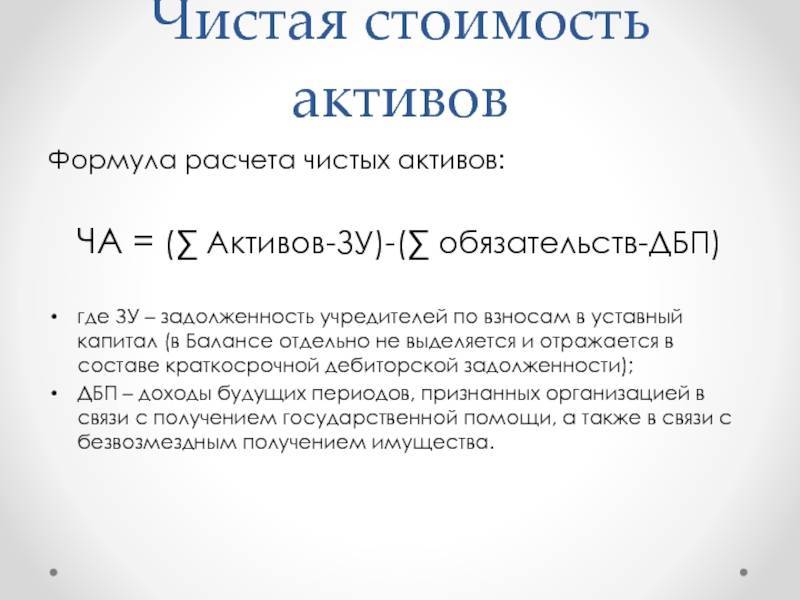

Какие данные брать для расчета

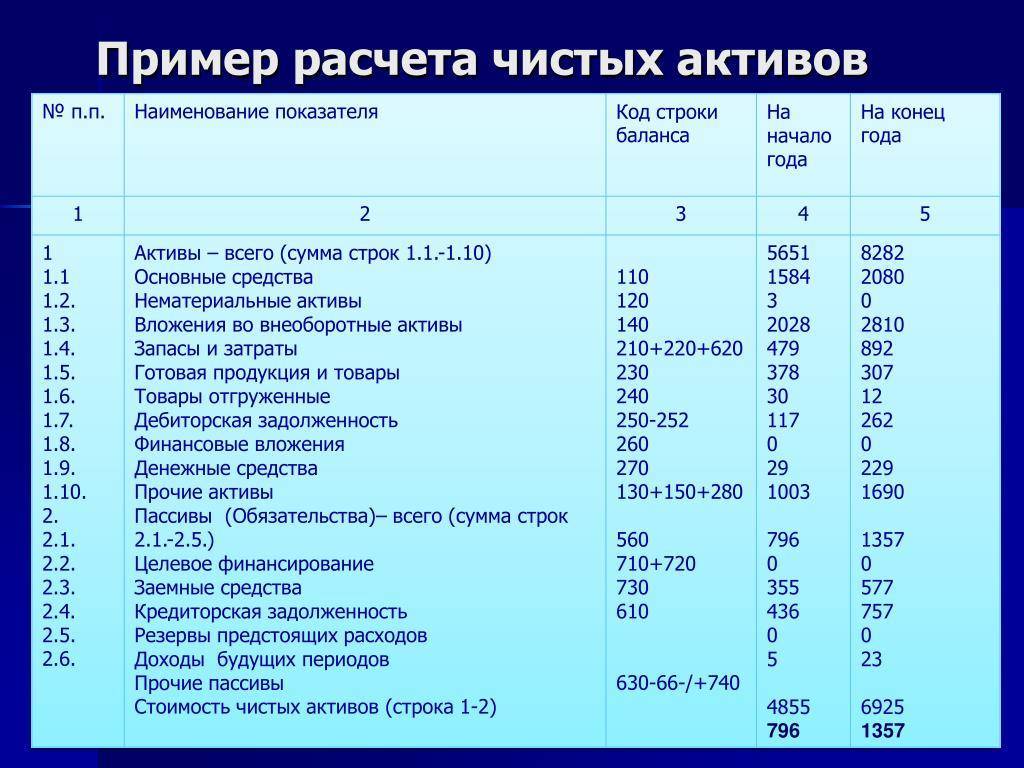

Данные для расчета ЧА можно узнать из соответствующих строк баланса на отчетную дату. Также потребуется информация по остаткам на некоторых счетах бухучета. Расшифровка показателей приведена в таблице 1.

Табл. 1

Расшифровка показателей, используемых для подсчета чистых активов

|

Показатель |

Расшифровка |

|---|---|

|

АКТИВЫ |

Цифра из строки баланса 1600 «БАЛАНС (актив) |

|

ОБЯЗАТЕЛЬСТВА |

Сумма цифр из двух строк: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств» |

|

Доходы будущих периодов, связанные с получением госпомощи и безвозмездного имущества |

Кредитовое сальдо по счету 98 «Доходы будущих периодов»: субсчет «Безвозмездные поступления из бюджета» и субсчет «Безвозмездное получение имущества» |

|

Долги участников ООО по вкладам в уставный капитал |

Дебетовое сальдо по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный капитал» |

5.4.5. РАСЧЕТ КАПИТАЛИЗАЦИИ СРАВНИМЫХ ПРЕДПРИЯТИЙ

Расчет капитализации (стоимости 100% пакета

акций) сравнимых предприятий осуществлялся

пропорционально стоимости продаваемых пактов

акций с учетом премии за контроль, поскольку

пакеты акций сравнимых предприятий (в % от

уставного капитала), предложенные к продаже,

различны по величине: от 19% до 51% уставного

капитала.

Премия за контрольный характер пакета введена

в связи с тем, что стоимость пакета акций,

составляющего 75% уставного капитала минус 1

акция, включает все права контроля. Очевидно, что

пакет акций, составляющий 19% уставного капитала,

рассчитанный пропорционально, не обладает

правами контрольного пакета, поскольку является

миноритарным (неконтрольным), в связи с чем

возникает необходимость введения премии за

контрольный характер пакета. Поскольку у

специалистов оценщика отсутствовала информация

относительно структуры собственности сравнимых

предприятий, размер премии определялся в

соответствии с Постановлением Правительства РФ

от 31 мая 2002 года № 369 «Об утверждении Правил

определения нормативной цены подлежащего

приватизации государственного или

муниципального имущества». Согласно Правилам

коэффициент контроля определяется в

соответствии со следующими значениями (Таблица

27).

5.4.6. ИТОГОВЫЙ РАСЧЕТ СТОИМОСТИ МЕТОДОМ СДЕЛОК

Заключительным этапом является расчет

оценочных мультипликаторов, которые

используются для определения оценочной

стоимости.

Мультипликатор представляет собой отношение

рыночной капитализации (цены компании) к

различным показателям данной компании.

Основные мультипликаторы, использующиеся в

оценочной практике:

* Капитализация / Годовая

выручка;

* Капитализация / Прибыль до налогообложения;

* Капитализация / Чистая прибыль;

* Капитализация / Денежный поток до

налогообложения;

* Капитализация / Денежный поток;

* Капитализация / Чистые активы;

* Капитализация / Собственный капитал

В связи с недостатком информации для расчета

денежного потока сравнимых компаний,

специалисты оценщика использовали следующие

мультипликаторы: капитализация/балансовая

стоимость чистых активов, капитализация/валюта

баланса и капитализация /общая площадь зданий.

Выбор мультипликатора капитализация/ общая

площадь зданий неслучаен: наиболее сравнимые

предприятия имеют в собственности значительные

имущественные комплексы, расположенные в г.

Москве: общая площадь занимаемых зданий и

сооружений ОАО «Алтуфьево» составляет 87 793,4

кв.м., ОАО «Перовское» — 86 017, кв.м. Общая площадь

зданий оцениваемого ОАО «МТП «ХХХ-ХХ-Х»

составляет 78 884 кв.м.

Результаты расчета мультипликаторов

представлены в Таблице 29.