ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

Стандарт утверждён приказом Минфина от 16 апреля 2021 года № 62н. Согласно стандарту, выделяются две категории бухгалтерских документов:

- Первичные учётные документы — отражают отдельные операции и факты хозяйственной жизни.

- Регистры бухучёта — служат для накопления и обобщения информации о хозяйственных операциях, доходах, расходах, активах и т.д.

В новой версии ФСБУ есть три главных правила, которые действуют в отношении этих документов:

- Они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык.

- Все денежные показатели должны указываться в российских рублях.

- Датой составления первичного документа считается день его подписания ответственным лицом. При несовпадении этой даты с фактом хозяйственной деятельности указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД:

- на связанные или повторяющиеся ФХД — например, при ежедневных отгрузках в рамках одного договора;

- на длящиеся ФХД — при начислении ежемесячных процентов, амортизации и т.д.

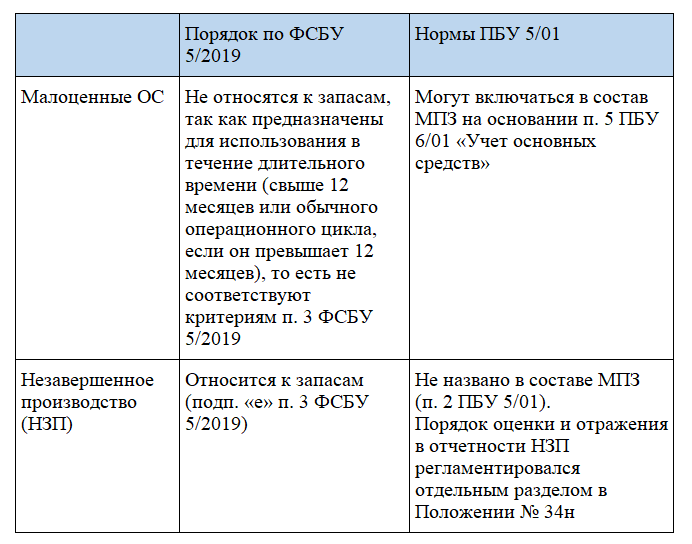

Федеральные стандарты бухгалтерского учета — применение нового стандарта ФСБУ 5/2019

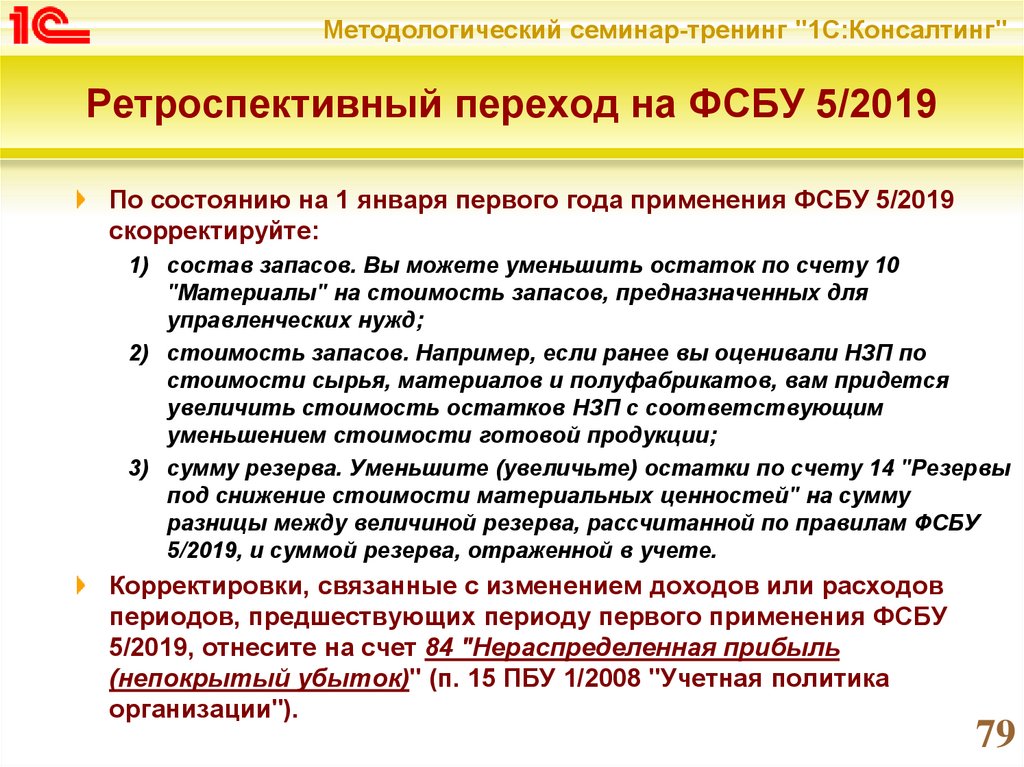

Новый стандарт обязателен к применению с начала 2021 года. Есть много различий между действующим ПБУ 5/01 и правилами учета по ФСБУ 5/2019. Предприятия должны обозначить способ перехода в учетной политике.

Первый способ. Остатки по счетам учета МПЗ остаются в том виде, в котором они были на 31.12.2020 г. Операции, производимые после этой даты должны учитываться по новым правилам. Этот метод действует в перспективе.

Второй. Компания осуществляет перерасчет остатков по счетам учета мат.ценностей согласно новым правилам.

При применении ретроспективного метода перехода на новый стандарт учета, необходима корректировка с использованием балансового счета 84. На нем отражаются прибыли и убытки организации. Необходимо сделать следующие перерасчеты:

- Материалы и прочие ценности, закупленные для управления, списываются на уменьшение прибыли – Д84 К10.

- Стоимость товаров и продукция увеличивается до справедливой стоимости. Д41 К84, Д43 К84.

- Прибыль уменьшается на стоимость уцененных товаров и продукции. Д84 К41, Д84 К43.

Активы и обязательства, чистые активы

Как отмечалось выше, кроме затрат и поступлений по методу начисления в бухучете отражаются активы и пассивы.

Применительно к бухучету актив определяется как имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод.

Понятие «полезный потенциал, заключенный в активе» используется в тех случаях, когда деятельность не нацелена на получение прибыли, а ориентирована скорее на производство различных видов продуктов и услуг. Полезный потенциал, заключенный в активе, – это его пригодность для:

а) использования в целях выполнения государственных (муниципальных) функций (полномочий);

б) обмена на другие активы;

в) погашения обязательств, принятых субъектом учета.

Под экономическими выгодами понимается поступление денежных средств, возникающее при использовании актива.

Активы делятся на основные и оборотные средства.

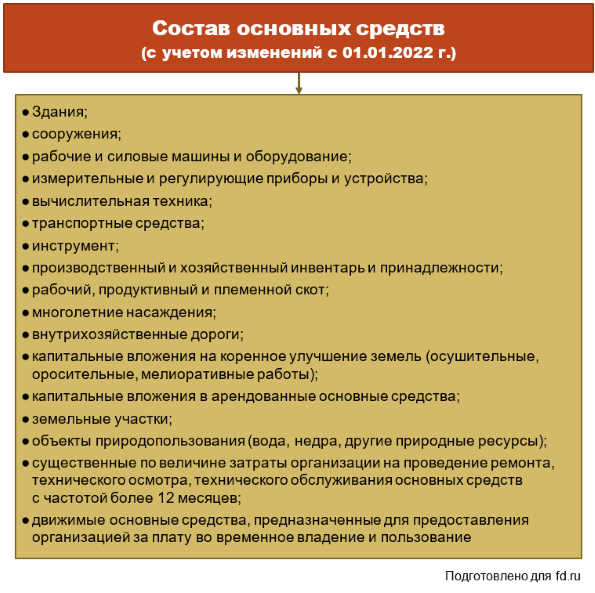

К основным средствам бюджетные учреждения относят являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования учреждением на праве оперативного управления в целях выполнения им государственных полномочий, осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд учреждения. Стоимость объекта основных средств переносится на расходы путем равномерного начисления амортизации в течение срока его полезного использования. Этот срок может варьироваться от 3 лет для компьютера до более 50 лет для зданий. Некоторые виды активов, например земля, амортизации не подлежат.

Оборотные средства – это активы, временно находящиеся в распоряжении БУ в ожидании реализации. Оборотными средствами могут являться товарные запасы, задолженность клиентов и другие виды дебиторской задолженности, а также денежные средства.

Обязательство – задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию активов, заключающих в себе полезный потенциал или экономические выгоды. Обязательства в балансовом отчете противостоят активам и могут рассматриваться как финансирование активов.

Активы и обязательства исходя из сроков, оставшихся до погашения, разделяются на краткосрочные и долгосрочные.

Классификация активов и обязательств по срокам погашения

|

Активы |

Обязательства |

|

Краткосрочные |

|

|

1. Предназначен для потребления, передачи (продажи) или обращения в денежные средства (иные активы) в течение 12 месяцев после отчетной даты. 2. Представляет собой краткосрочный финансовый актив. 3. Представляет собой денежные средства или их эквиваленты для погашения обязательств в течение периода, не превышающего 3 месяцев после отчетной даты |

1. Предполагается погашение обязательства в течение 12 месяцев после отчетной даты. 2. Представляет собой краткосрочное финансовое обязательство. 3. У учреждения отсутствует безусловное право отсрочить погашение обязательства как минимум на 12 месяцев после отчетной даты |

|

Долгосрочные |

|

|

Прочие активы |

Прочие обязательства |

Чистые активы образуются как разница между активами и пассивами. У частных предприятий эта статья нередко именуется капиталом (собственными средствами). Чистые активы могут быть как положительными (превышение активов над обязательствами), так и отрицательными (превышение обязательств над активами).

Схематично баланс БУ можно представить следующим образом:

|

Активы |

Обязательства |

|

Чистые активы |

|

|

Отрицательная разница между активами и обязательствами |

Положительная разница между активами и обязательствами |

|

Баланс |

Баланс |

Стандарт «Концессионные соглашения»

Концессионное соглашение — взаимовыгодное партнерство государства и бизнеса, при котором первое снимает с себя часть нагрузки, например, по строительству какого-то объекта, а второй получает возможность заработать. Сторонами соглашения являются концедент и концессионер.

Концедент — тот, кто передает права на объекты соглашения. Им может быть государство, субъект РФ, муниципальное образование и некоторые госкомпании.

Концессионер — тот, кому передают права. Им может выступать организация, ИП или несколько компаний, которые заключили договор простого товарищества.

В 2019 году при подготовке к переходу на стандарт «Концессионные соглашения» надо провести инвентаризацию.

При инвентаризации объектов, возникающих при исполнении концессионных соглашений, за отчетный год по состоянию на 1 января 2020 г. следует синхронизировать данные бухучета с данными мониторинга заключения и реализации заключенных концессионных соглашений. Для мониторинга утверждены правила проведения.

В соответствии со стандартом «Концессионные соглашения» передача по данному соглашению имущества учреждения, находящегося в оперативном управлении, отражается по 101 счету и по забалансовому счету 24.

Амортизацию будет начислять организация госсектора как балансодержатель.

На забалансовом счете необходимо будет формировать стоимость создаваемого объекта.

К чему готовиться бухгалтеру

Новые ФСБУ (действующие и планируемые) добавляют работы специалистам бухгалтерских служб. Оценка объектов бухучета по правилам новых стандартов меняет неузнаваемым образом существовавшие ранее подходы, ломают привычные учетные процедуры, вызывает затруднения в трактовках и практическом воплощении.

Трудности перехода на новые учетно-оценочные подходы сглаживаются, если заранее знать, к чему готовиться с введением новых стандартов. Кратко расскажем, что ждет бухгалтера, на примере ряда проектов новых ФСБУ.

ФСБУ «Бухгалтерская отчетность»

С введением стандарта изменятся подходы к отражению информации в бухгалтерской (финансовой) отчетности. Его проект предусматривает внесение изменений в основные отчетные формы:

- в бухгалтерском балансе появятся новые строки (долгосрочные активы к продаже, инвестиции в аренду, гудвилл и другие);

- в ОФР расширится детализация показателей за счет включения в их перечень нереализованных переоценок, долговых расходов и ряда других, появится возможность выбора метода классификации расходов между ресурсным методом и функциональным.

Корректировки затронут также отчет об изменениях капитала и пояснения к бухгалтерской отчетности.

ФСБУ «Доходы»

Стандарт сближает российский учет доходов с нормами МСФО (IFRS) 15. Для оценки выручки нужно будет применять справедливую и дисконтированную стоимость, а договоры анализировать на предмет идентификации передаваемых товаров (услуг) в целях классификации объектов учета выручки. Кроме того, вводится категория отличимого товара (услуги) и другие понятия.

Эти новшества повлияют на порядок оценки выручки и взаимосвязанных с ней объектов учета (валовой прибыли, прибыли от обычной деятельности и других).

ФСБУ «Финансовые инструменты»

Стандарт кардинально меняет существующие алгоритмы оценки финансовых вложений и вводит в отечественный учет новые категории:

- финансовые инструменты;

- финансовые активы;

- финансовые обязательства;

- долевой и производный инструменты.

Правила их оценки и учета будут описаны в новом стандарте. Если бухгалтер знаком с этими понятиями и сталкивался с порядком их учета по нормам МСФО, разобраться с новым ФСБУ несложно.

ФСБУ «Некоммерческая деятельность»

По задумкам разработчиков стандарт будут применять не только НКО, но и коммерческие компании. Коммерсантам придется руководствоваться новым ФСБУ в отношении ряда реализуемых программ: благотворительных, образовательных, социальных и иных общественно полезных программ.

Правила нового стандарта посвящены:

- особенностям учета поступления и расходования средств, транзитных ценностей, волонтерского труда, капитала;

- классификации видов капитала НКО (ограниченные и свободные средства);

- порядку отражения информации в отчетности (с подробным описанием подходов к формированию отчета о целевом использовании средств).

В 2028 году практически половину всех основных российских нормативных документов по бухучету будут составлять ФСБУ. А в последующей перспективе вероятна полная замена ПБУ на стандарты с аббревиатурой ФСБУ.

Новшества, связанные с введением ФСБУ, нацелены на повышение достоверности оценки объектов учета и качества отчетности. Новации потребуют от бухгалтера дополнительных трудозатрат при переходе с прежних правил на новые, кардинального пересмотра учетной политики, грамотного применения профессионального суждения.

Зачем понадобилось реформировать стандарты бухучета, и какие новые ФСБУ появятся в ближайшее время

Активная фаза реформы стандартов бухгалтерского учета продолжается уже несколько лет. И сейчас Министерство финансов от теоретических изысканий перешло к практике: множество организаций осваивает новую терминологию и примеряет на свои корпоративные стандарты новые учетные нормы.

Предполагаем, что движущих факторов для проведения столь масштабных изменений было два:

- во-первых, это новая современная экономика, не укладывающаяся в рамки, ставить которые начали 30, 40 и более лет назад;

- и во-вторых, это стремление приблизить отчетность и учет в целом к реальному положению дел на предприятии: очевидно, Минфин хочет не просто получать ответы на свои вопросы, там хотят знать, что происходит на предприятии на самом деле.

Чтобы достичь этих амбициозных целей, решено было опереться на международные стандарты финансовой отчетности. И это обстоятельство стало кардинально менять принципы организации учета и формирования отчетности в России. Дело в том, что российская традиция учета опирается на максимальную детализацию требований и жёсткую регламентацию везде, где соблюдение регламентов можно проконтролировать.

МСФО в свою очередь вообще никак не регламентируют процесс ведения учета, и затрагивают исключительно вопросы формирования отчетности. Пользователям дается свобода выбора методов и средств, с помощью которых они решают главную задачу – формирование достоверной отчетности, соответствующей международным стандартам.

То, что именно новый уровень свободы и самостоятельности в принятии решения является ключевым изменением, подтверждаю и в Минфине. Например, на одном из мероприятий «1С» Максимова Татьяна, представляющая Департамент регулирования бухгалтерской и финансовой отчетности Минфина, таким образом обозначила особенности перехода на новые ФСБУ: «Новые стандарты предполагают совершенно иной уровень самостоятельности организаций в том, чтобы применять федеральные стандарты и ориентироваться на свою специфику. То есть теперь нужно хорошо понимать, каково поле для маневра», – заявила она в своем выступлении.

Далее мы предлагаем рассмотреть, что может пониматься под манёвром в использовании стандартов, как новый подход влияет на конкретные области учета и определяет практику формирования отчетности.

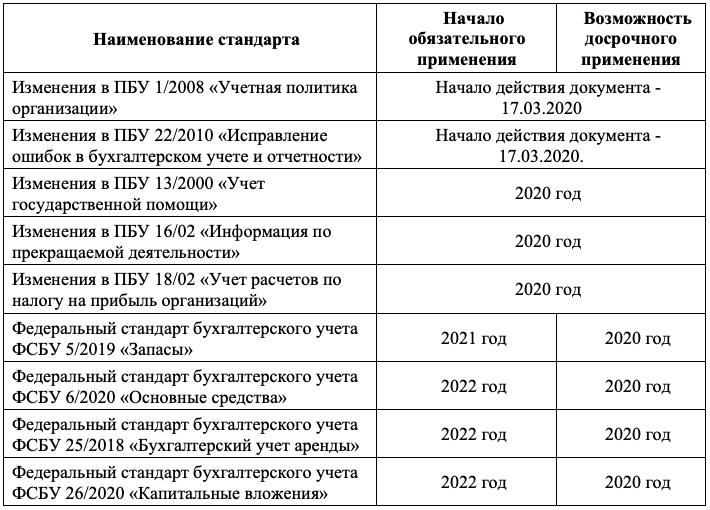

ФСБУ 25/2018 «Бухгалтерский учет аренды»

С 1 января 2022 года необходимо применять ФСБУ 25/2018. Некоторые компании уже начали применять его в добровольном порядке.

Арендатор больше не будет делить аренду на операционную и финансовую, а учитывать в дебете активного счета начнет не само имущество, а право пользования активом (ППА), на которое и будет начисляться амортизация. По кредиту для равновесия указывается обязательство по аренде, которое постепенно погашается.

Будущие платежи по обязательствам нужно будет дисконтировать независимо от срока аренды. Ставка дисконта определяется арендатором самостоятельно.

Арендодатели оставят разделение аренды на финансовую и операционную — от этого будут зависеть проводки. При этому случаи, которые относятся к финансовой аренде, прописали в стандарте. Все доходы от финансовой аренды арендодатель признает как проценты по новому виду актива — «инвестициям в аренду». Для операционной аренды нужно по-прежнему учитывать периодические поступления.

Сложнее всего будет разобраться с тем, как применять новые правила.

Федеральные стандарты бухгалтерского учета

Федеральный стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета для экономических субъектов, за исключением организаций бюджетной сферы.

Федеральные стандарты являются обязательными к применению независимо от вида экономической деятельности, если иное не установлено этими стандартами или Федеральным законом «О бухгалтерском учете».

К федеральным стандартам бухгалтерского учета относятся:

*документы, принимаемые с 2018 г. под названием «Федеральные стандарты бухгалтерского учета»;

*положения по бухгалтерскому учету (ПБУ), утвержденные Министерством финансов Российской Федерации в период с 1 октября 1998 г. до 1 января 2013 г.

Федеральные стандарты бухгалтерского учета утверждаются Министерством финансов Российской Федерации.

| № П/П | НАИМЕНОВАНИЕ СТАНДАРТА | ПРИКАЗ МИНФИНА РОССИИ, КОТОРЫМ СТАНДАРТ УТВЕРЖДЕН | ДАТА НАЧАЛА ОБЯЗАТЕЛЬНОГО ПРИМЕНЕНИЯ |

|---|---|---|---|

| 1 | ПБУ 1/2008 «Учетная политика организации» | 06.10.2008 № 106н | С отчетности за 2009 г. |

| 2 | ПБУ 2/2008 «Учет договоров строительного подряда» | 24.10.2008 № 116н | С отчетности за 2009 г. |

| 3 | ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» | 27.11.2006 № 154н | С отчетности за 2007 г. |

| 4 | ПБУ 4/99 «Бухгалтерская отчетность организации» | 06.07.1999 № 43н | С отчетности за 2000 г. |

| 5 | ФСБУ 5/2019 «Запасы» | 15.11.2019 № 180н | С отчетности за 2021 г. |

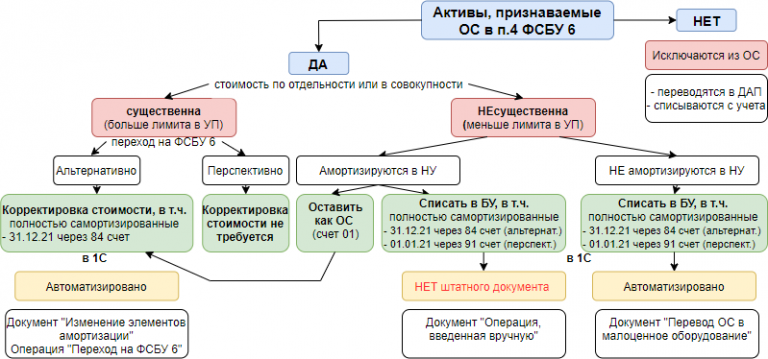

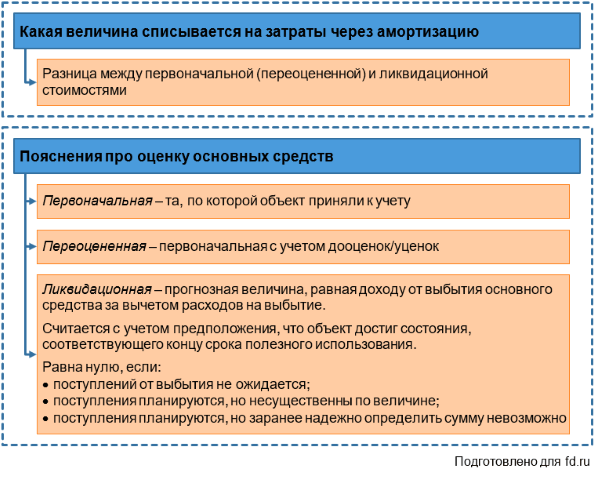

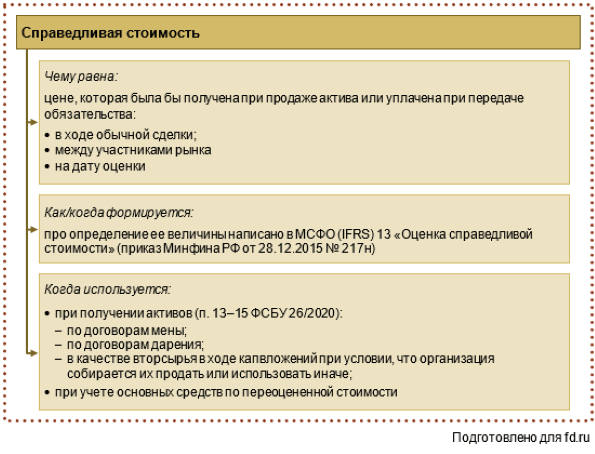

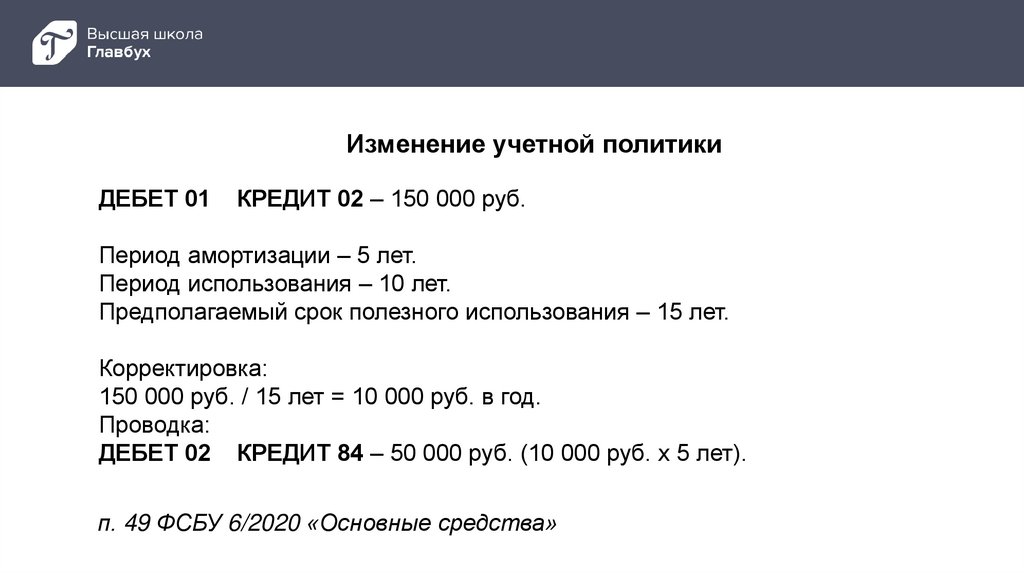

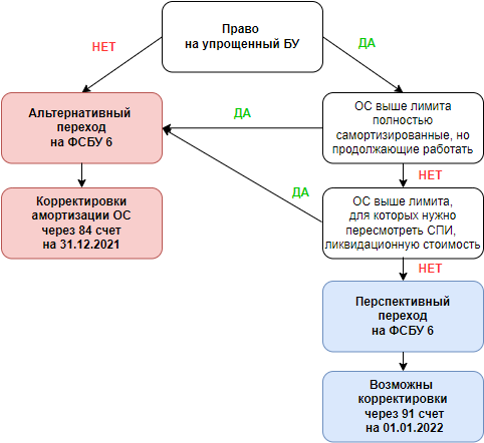

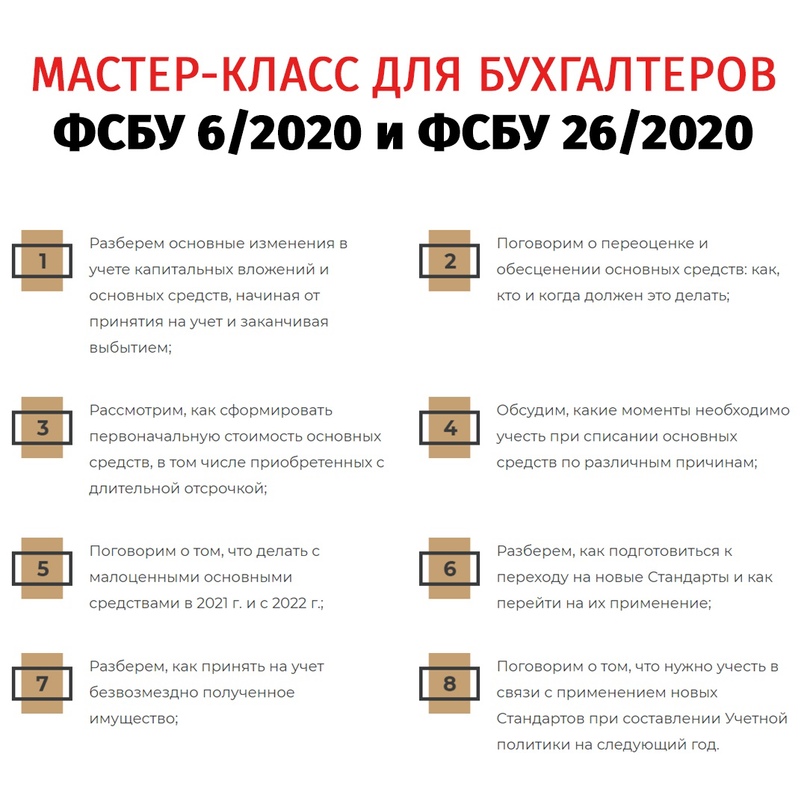

| 6 | ФСБУ 6/2020 «Основные средства» | 17.09.2020 № 204н | С отчетности за 2022 г. |

| 7 | ПБУ 7/98 «События после отчетной даты» | 25.11.1998 № 56н | С отчетности за 1999 г. |

| 8 | ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» | 13.12.2010 № 167н | С отчетности за 2011 г. |

| 9 | ПБУ 9/99 «Доходы организации» | 06.05.1999 № 32н | С отчетности за 2000 г. |

| 10 | ПБУ 10/99 «Расходы организации» | 06.05.1999 № 33н | С отчетности за 2000 г. |

| 11 | ПБУ 11/2008 «Информация о связанных сторонах» | 29.04.2008 № 48н | С отчетности за 2008 г. |

| 12 | ПБУ 12/2010 «Информация по сегментам» | 08.11.2010 № 143н | С отчетности за 2011 г. |

| 13 | ПБУ 13/2000 «Учет государственной помощи» | 16.10.2000 № 92н | С отчетности за 2001 г. |

| 14 | ПБУ 14/2007 «Учет нематериальных активов» | 27.12.2007 № 153н | С отчетности за 2008 г.Утрачивает силу с 01.01.2024. |

| 15 | ФСБУ 14/2022 «Нематериальные активы» | 30.05.2022 № 86н | С отчетности за 2024 г. |

| 16 | ПБУ 15/2008 «Учет расходов по займам и кредитам» | 06.10.2008 № 107н | С отчетности за 2009 г. |

| 17 | ПБУ 16/02 «Информация по прекращаемой деятельности» | 02.07.2002 № 66н | С отчетности за 2003 г. |

| 18 | ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» | 19.11.2002 № 115н | С отчетности за 2003 г.Утрачивает силу с 01.01.2024. |

| 19 | ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» | 19.11.2002 № 114н | С отчетности за 2003 г. |

| 20 | ПБУ 19/02 «Учет финансовых вложений» | 10.12.2002 № 126н | С отчетности за 2003 г. |

| 21 | ПБУ 20/03 «Информация об участии в совместной деятельности» | 24.11.2003 № 105н | С отчетности за 2004 г. |

| 22 | ПБУ 21/2008 «Изменения оценочных значений» | 06.10.2008 № 106н | С отчетности за 2009 г. |

| 23 | ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» | 28.06.2010 № 63н | С отчетности за 2010 г. |

| 24 | ПБУ 23/2011 «Отчет о движении денежных средств» | 02.02.2011 № 11н | С отчетности за 2011 г. |

| 25 | ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» | 06.10.2011 № 125н | С отчетности за 2012 г. |

| 26 | ФСБУ 25/2018 «Бухгалтерский учет аренды» | 16.10.2018 № 208н | С отчетности за 2022 г. |

| 27 | ФСБУ 26/2020 «Капитальные вложения» | 17.09.2020 № 204н | С отчетности за 2022 г. |

| 28 | ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» | 16.04.2021 № 62н | С 1 января 2022 г.,за исключением первого абзаца пункта 25,который применяется с 1 января 2024 г. |

| 29 | ФСБУ 28/2023 «Инвентаризация» | 13.01.2023 № 4н | С 1 апреля 2025 г. |

ФСБУ 14/2022 «Нематериальные активы»

Стандарт «Нематериальные активы» утверждён приказом Минфина от 30 мая 2022 года № 86н. Стандарт заменит ПБУ 14/2007. При создании ФСБУ 6/2020 Минфин ориентировался на МСФО (IAS) 38 «Нематериальные активы».

Новый порядок учёта станет обязательным только с отчётности за 2024 год. Но при желании компании могут применять его досрочно уже в 2023 году.

Сдавать отчётность в ФНС удобнее всего в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Федеральные стандарты бухучета: список основных в 2021 году

В соответствии с нормами Закона № 44-ФЗ Правительство РФ определило ПАО «Ростелеком» единственным исполнителем осуществляемых Минкомсвязью России в 2021 году закупок ряда услуг для:

-

государственных и муниципальных образовательных организаций, реализующих образовательные программы общего и среднего профессионального образования;

-

избирательных комиссий субъектов РФ и территориальных избирательных комиссий.

Это касается услуг по:

-

предоставлению с использованием единой сети передачи данных доступа к государственным, муниципальным и иным информационным системам, а также к сети «Интернет»;

-

передаче данных при осуществлении доступа к информационным системам и к сети «Интернет»;

-

защите данных, обрабатываемых и передаваемых при осуществлении доступа к информационным системам и к сети «Интернет»;

-

обеспечению ограничения доступа к информации, распространение которой в России запрещено, и к информации, наносящей вред здоровью и развитию детей, содержащейся в сети «Интернет»;

-

мониторингу и обеспечению безопасности связи при предоставлении доступа к информационным системам и к сети «Интернет».

Предельным сроком, на который заключаются контракты на оказание перечисленных выше услуг, является 31 декабря 2021 г.

5 апреля 2020 года вступил в силу приказ Минфина России от 25.12.2019 № 252н, которым утверждена новая программа разработки федеральных стандартов бухгалтерского учета государственных финансов на 2020 – 2023 гг. (далее – Программа). Программа на 2019 – 2021 гг., утв. приказом Минфина России от 19.03.2019 № 45н, утратила силу (приказ Минфина России от 27.11.2019 № 204н).

Учет каких объектов применяется в стандарте

Правила стандарта используются при отражении материальных запасов на счете учета 105.00, формировании себестоимости и остатков незавершенного производства на счете 109.00

Правила стандарта не применяются при учете таких объектов, как: биологические активы (живые организмы – животные, растения, грибы, культивируемые для получения биологической продукции (в том числе древесины), библиотечные фонды (независимо от срока их полезного использования), активы культурного наследия, незавершенное производство по договорам строительного подряда (сформированное субъектом учета по результатам выполнения им функции подрядчика) и финансовые инструменты.

Обратите внимание на термины «запасы», «материальные запасы» и «материалы». В стандарте им даны точные определения, поэтому при ведении учета и составлении отчетности их больше нельзя использовать произвольно

Например, к запасам теперь относятся не только материальные запасы ( МЗ), но и незавершенное производство.

Закрепите в учетной политике:

-

порядок определения стоимости МЗ при их получении по необменной операции. Если справедливую стоимость оценить нельзя, теперь нужно использовать данные передающей стороны (п. 22);

-

-

способы учета незавершенного производства по услугам. Прежде они были предусмотрены только для продукции и работ (п. п. 7, 28);

-

правила отражения в составе продукции и товаров тех МЗ, которые предназначены для реализации, распространения безвозмездно или за символическую плату. Их необходимо переоценивать на каждую отчетную дату и создавать резерв под снижение стоимости (п. п. 31 – 32);

-

методы аналитического учета биологической продукции, которая стала признаваться особой подгруппой МЗ (п. 7).

Проверьте учетную политику на предмет следующего:

-

соответствует ли терминология новому стандарту. Запасами нужно называть совокупность МЗ и незавершенного производства. Материалами – только те МЗ, которые используются в течение не более чем 12 месяцев либо приобретены для обеспечения отдельных категорий граждан и организаций (п. п. 2, 7);

-

корректно ли выбраны единицы учета для каждого вида запасов и соответствующие им единицы измерения. Перечень единиц учета теперь ограничен тремя наименованиями: номенклатурная единица, партия и однородная группа. Другие единицы учета следует исключить. По партиям и однородным группам проверьте также, хватает ли данных аналитического учета для надлежащего контроля сохранности и движения запасов (п. 8);

-

установлена ли обязанность комиссии по поступлению и выбытию активов определять срок полезного использования МЗ, которые находятся в эксплуатации более 12 месяцев. Закрепление таких обязанностей предполагалось и ранее (п. 10);

-

соответствует ли СГС порядок определения первоначальной стоимости запасов. Например, пропорционально стоимости МЗ должны распределяться любые расходы, связанные с их приобретением, а не только затраты на заготовку и доставку. При обмене на некоммерческих условиях, кроме оплаты деньгами или их эквивалентами, МЗ учитываются по стоимости переданных взамен активов по данным бухучета (п. п. 14, 16, 18 – 19);

-

предусмотрены ли исключения из состава затрат, формирующих себестоимость изготовления продукции или других МЗ. К таким исключениям, например, относятся сверхнормативные потери и затраты на хранение вне производственного процесса (п. 20);

-

приведены ли правила переоценки до справедливой стоимости тех запасов (кроме товаров и продукции), которые отчуждаются в пользу не бюджетных организаций. Необходимость в такой переоценке была и ранее (п. 29);

-

не противоречит ли СГС порядок реклассификации МЗ. При переводе в другую группу или категорию объектов учета их стоимость не должна изменяться (п. 27);

-

указан ли порядок принятия решений о прекращении использования запасов и списания их с баланса при несоответствии критериям актива (пп. «в» п. 34).